Рейтинг: 4.1/5.0 (1899 проголосовавших)

Рейтинг: 4.1/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Говоря о специфике бюджетного учета в учреждениях здравоохранения, нужно прежде всего отметить, что формы первичных учетных документов по учету операций с медикаментами были приняты достаточно давно, еще в 1980-е годы, а некоторые – и еще раньше. И хотя с тех пор произошли серьезные изменения как в системе здравоохранения в целом, так и в области учета лекарственных средств, формы учета остались без изменений. И до сих пор для оформления операций федеральным учреждениям здравоохранения приходится использовать документы, не отвечающие современным условиям. В этой статье мы расскажем о том, как правильно осуществлять бюджетный учет в соответствии с существующей нормативной базой.

Определение лекарственных средств

В процессе разработки отраслевых особенностей стало очевидным, что существует проблема отражения на счетах бюджетного учета ряда лекарственных средств, в частности, смесей белковых композитных и смесей для энтерального питания. Для разрешения этой проблемы требует уточнения понятие “лекарственные средства”.

Согласно Федеральному закону от 22.06.98 № 86-ФЗ “О лекарственных средствах”, к лекарственным средствам относятся вещества, применяемые для профилактики, диагностики, лечения болезни, предотвращения беременности, полученные из крови, плазмы крови, а также органов, тканей человека или животного, растений, минералов, методами синтеза или с применением биологических технологий.

К лекарственным средствам относятся также вещества растительного, животного или синтетического происхождения, обладающие фармакологической активностью и предназначенные для производства и изготовления лекарственных средств (фармацевтические субстанции).

Кроме того, к лекарственным препаратам относятся дозированные лекарственные средства, готовые к применению.

Иммунобиологические лекарственные средства представляют собой лекарственные средства, предназначенные для иммунологической профилактики и иммунологической терапии.

Наркотические лекарственные средства – это лекарственные средства, включенные в перечень наркотических средств, составленный и обновляемый в соответствии с Единой конвенцией о наркотических средствах 1961 г. и законодательством РФ.

Психотропные вещества – это вещества, включенные в перечень, составленный и обновляемый в соответствии с Конвенцией о психотропных веществах 1971 г. и законодательством РФ.

Не относятся к лекарственным средствам и должны учитываться в составе продуктов питания биологически активные добавки к пище, готовые специализированные смеси (смеси белковые композитные сухие), смеси для энтерального питания.

В свою очередь, смеси для энтерального питания относятся к продуктам диетического (лечебного и профилактического) питания согласно приказу Минздрава России от 26.03.2001 № 89 “О государственной регистрации новых пищевых продуктов, материалов и изделий, парфюмерной и косметической продукции, средств и изделий для гигиены полости рта, табачных изделий”.

Отметим, что к перевязочным средствам относятся марля, бинты, вата, компрессная клеенка и бумага, алигнин, одноразовые пеленки, памперсы и т. п.

Хранение и учет лекарственных средств и изделий медицинского назначения осуществляется по группам, в соответствии с Инструкцией по организации хранения в аптечных учреждениях различных групп лекарственных средств и изделий медицинского назначения, утвержденной приказом Минздрава России от 13.11.96 № 377.

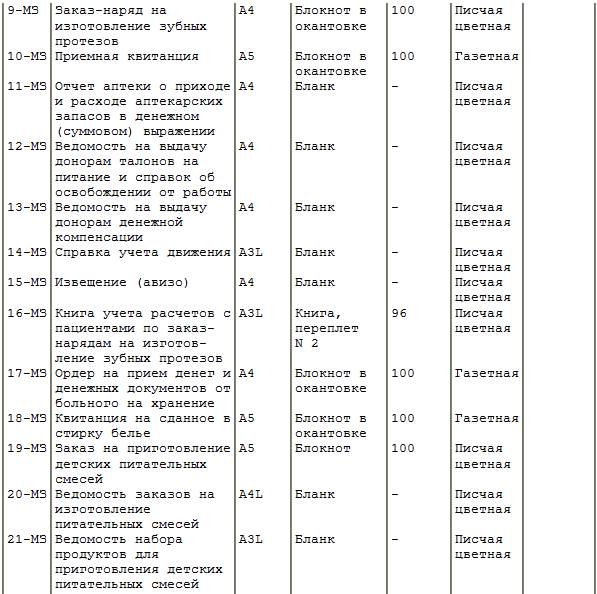

Унифицированные формы учетных документов по учету медикаментов и перевязочных средств представлены в таблице 1.

Формы утверждены следующими документами:

Унифицированные формы учетных документов по учету медикаментов и перевязочных средств

Документальное оформление движения лекарственных средств в учреждениях здравоохранения, имеющих аптеку, отличается от его оформления в тех учреждениях, где аптек нет.

Документальное оформление движения лекарственных средств в учреждениях здравоохранения, имеющих аптеку

В случае, когда лечебное учреждение имеет аптеку, лекарственные средства, поступающие в нее от поставщиков, принимаются к учету на основании представленных ими сопроводительных документов.

Формы документов, которые используются при приеме, продаже лекарственных средств, приведены в Методических рекомендациях “О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно-правовых форм, расположенных на территории Российской Федерации”, утвержденных приказом Минздрава России от 14.05.1998 № 98/124.

Отпуск лекарственных средств из аптеки материально ответственным лицам отделений (кабинетов) производится заведующим аптекой или его заместителем.

Основанием для отражения в учете выдачи лекарственных средств из аптеки материально ответственным лицам отделений (кабинетов) служит требование-накладная ф. № М-11 (0315006), утвержденная руководителем учреждения или лицом, на то уполномоченным.

В требованиях-накладных обязательно указывается полное наименование лекарственных средств, их размеры, фасовка, лекарственная форма, упаковка и количество.

Если в требовании-накладной не указаны полные данные на выписанные лекарственные средства, заведующий аптекой обязан при выполнении заказа дописать необходимые сведения или внести соответствующие исправления. Исправление количества, фасовки и дозировки лекарственных средств в сторону увеличения категорически запрещается.

Отметим, что требования-накладные выписываются в двух экземплярах. При этом первый экземпляр остается в аптеке, а второй передается материально ответственному лицу отделения (кабинета) при отпуске ему лекарственных средств.

Лекарственные средства, подлежащие предметно-количественному учету, выписываются из аптеки на отдельных требованиях-накладных со штампом, печатью и утверждаются руководителем учреждения здравоохранения, в них указываются номера историй болезни, фамилии, имена и отчества больных, для которых выписаны лекарства.

Перечень лекарственных средств, подлежащих предметно-количественному учету в аптечных учреждениях (организациях), организациях оптовой торговли лекарственными средствами, лечебно-профилактических учреждениях и частнопрактикующими врачами, приведен в Приложении № 1 к Порядку отпуска лекарственных средств, утвержденному приказом Минздравсоцразвития России от 14.12.2005 № 785.

На основании требований-накладных на отпущенные лекарственные средства, подлежащие предметно-количественному учету, составляется ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (ф. № 1-МЗ). Записи в ней ведутся по каждому наименованию в отдельности. Ведомость подписывается заведующим аптекой или его заместителем. Общее количество отпущенных за день лекарственных средств переносится в книгу предметно-количественного учета аптекарских запасов (ф. № 8-МЗ), которая применяется для ведения предметно-количественного учета лекарственных средств. Страницы книги должны быть пронумерованы и заверены подписью главного бухгалтера. На каждое наименование, фасовку, лекарственную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету, открывается отдельная страница.

Каждое требование-накладная на выдачу лекарственных средств в отделения (кабинеты) таксируется заведующим аптекой или лицом, на то уполномоченным, для определения стоимости отпущенных материальных ценностей. Стоимость каждого наименования лекарственных средств и их общая стоимость указываются в экземпляре требования-накладной аптеки.

Протаксированные требования-накладные записываются по порядку номеров в книгу учета протаксированных накладных (требований) (ф. № 7-МЗ), страницы которой должны быть пронумерованы и на последней странице заверены подписью главного бухгалтера. При этом номера требований-накладных на лекарственные средства, подлежащие предметно-количественному учету, подчеркиваются.

В конце месяца в книге учета протаксированных накладных (требований) указываются итоговая сумма по каждой группе отпущенных материальных ценностей и общая сумма за месяц, которая проставляется цифрами и прописью.

Работник бухгалтерии учреждения здравоохранения не реже одного раза в квартал осуществляет выборочную проверку правильности ведения книги ф. № 8-МЗ, ведомости ф. № 1-МЗ и книги ф. № 7-МЗ и подсчета итогов в требованиях-накладных, что подтверждается в проверенных документах подписью проверяющего.

При установлении потерь от порчи лекарственных средств комиссией, назначенной руководителем учреждения здравоохранения с участием главного бухгалтера, заведующего аптекой, составляется в трех экземплярах акт о порче товарно-материальных ценностей (ф. № АП-20).

Первый экземпляр акта передается в бухгалтерию учреждения здравоохранения, второй остается в аптеке, третий – у материально ответственного лица.

По недостачам и потерям от порчи лекарственных средств, явившимся следствием злоупотреблений, соответствующие материалы в течение 5 дней после установления недостач и потерь подлежат передаче в следственные органы. На сумму выявленных недостач и потерь предъявляется гражданский акт.

Пришедшие в негодность лекарственные средства в присутствии комиссии, составившей акт, уничтожаются с соблюдением установленных правил. При этом на акте делается надпись с указанием даты и способа уничтожения за подписями всех членов комиссии.

В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммовом) выражении (ф. № 11-МЗ) с выделением в отчете групп лекарственных средств.

Отчет составляется в двух экземплярах. Первый экземпляр подписывается заведующим аптекой и представляется в бухгалтерию учреждения. Отчет аптеки утверждается руководителем учреждения здравоохранения и служит основанием для списания израсходованных средств.

Документальное оформление движения лекарственных средств в учреждениях здравоохранения, не имеющих аптеку

В этом случае лекарственные средства от поставщиков получают материально ответственные лица, старшие медицинские сестры отделений (кабинетов), главные (старшие) медицинские сестры амбулаторно-поликлинических учреждений по доверенностям (ф. № М-2, М-2а). Формы доверенностей утверждены постановлением Госкомстата РФ от 30.10.1997 № 71а.

Срок действия доверенностей устанавливается не более чем на текущий квартал. На получение ядовитых и наркотических лекарственных средств доверенность выдается сроком до одного месяца.

Полученные от поставщиков лекарственные средства принимаются к учету на основании сопроводительных документов поставщика и хранятся в отделениях (кабинетах).

Учет лекарственных средств, подлежащих предметно-количественному учету, ведется главной (старшей) медицинской сестрой.

По истечении каждого месяца главная (старшая) медицинская сестра представляет в бухгалтерию учреждения здравоохранения отчет о движении лекарственных средств, подлежащих предметно-количественному учету (ф. № 2-МЗ), который утверждается руководителем учреждения здравоохранения.

Хранение ядовитых, наркотических и сильнодействующих лекарственных средств

Лечебно-профилактические учреждения (далее – ЛПУ), не имеющие своих аптек, получают ядовитые, наркотические и сильнодействующие лекарственные средства только в виде готовых лекарственных форм, изготовленных промышленностью или аптекой.

Получаемые ЛПУ из аптек лекарства, содержащие ядовитые и сильнодействующие средства, должны иметь точное и ясное обозначение на сигнатуре или этикетке: “Внутреннее”, “Наружное”, “Для инъекций”, “Глазные капли” и т. д. а также номер аптеки, изготовившей лекарство, наименование отделения (кабинета), состав лекарства, дату изготовления и подпись лица, изготовившего, проверившего и отпустившего лекарство из аптеки.

Запрещается хранение и применение лекарств в ЛПУ при отсутствии на упаковках лекарств перечисленных обозначений, а также расфасовка, рассыпка, развеска, переливание и перекладывание в тару отделения (кабинета), замена этикеток.

На этикетках лекарств, содержащих ядовитые лекарственные средства, должен быть проставлен штамп черной тушью “А”, а на этикетках лекарств, содержащих сильнодействующие лекарственные средства, штамп красной тушью “Б”.

Ядовитые лекарственные средства должны храниться в отдельном металлическом или деревянном шкафу под замком.

Наркотические лекарственные средства должны храниться в сейфах или в железных шкафах.

На внутренней стороне дверок шкафа должна быть надпись “А” и перечень ядовитых лекарственных средств с указанием высших разовых и суточных доз.

Сильнодействующие лекарственные средства должны храниться в отдельном (деревянном) шкафу под замком.

Запасы ядовитых и наркотических лекарственных средств в отделениях и кабинетах ЛПУ не должны превышать 5-дневной потребности в них, а сильнодействующих – 10-дневной потребности.

Ответственным за хранение и выдачу больным ядовитых, наркотических и сильнодействующих лекарственных средств являются заведующий отделением (кабинетом) и старшая медсестра.

Лекарственные средства, содержащие ядовитые и наркотические вещества, в отделениях и кабинетах ЛПУ подлежат предметно-количественному учету в специальной книге, пронумерованной, прошнурованной и скрепленной печатью главного врача. Книга должна содержать следующие обязательные реквизиты и показатели: дата (период времени); наименование учреждения, структурного подразделения; фамилия, имя, отчество материально ответственного лица; наименование средства; приход (дата, источник поступления, количество), расход (дата, номер истории болезни, количество, остаток, подпись получателя); подпись, расшифровка подписи главного бухгалтера (исполнителя с указанием должности).

Учет рецептурных бланков на наркотические средства ведется в журнале, который должен содержать следующие обязательные реквизиты и показатели: дата (период времени); наименование учреждения, структурного подразделения; фамилия, имя, отчество материально ответственного лица; приход (дата, источник поступления, серия и количество бланков); расход (дата, номер серии, количество, подпись получателя, остаток), подпись, расшифровка подписи главного бухгалтера (исполнителя с указанием должности).

Бланки рецептов на наркотические средства при поступлении в ЛПУ принимаются комиссией, назначенной главным врачом, и принимаются к учету согласно акту приемной комиссии.

Лицо, ответственное за хранение и учет рецептурных бланков на наркотические средства, назначается приказом руководителя учреждения.

Отметим, что медикаменты и перевязочные средства в учреждениях здравоохранения принимаются к бюджетному учету по фактической стоимости.

В свою очередь, списание (отпуск) медикаментов и перевязочных средств производится по средней фактической стоимости или по фактической стоимости каждой единицы.

На счете 1 10501 000 “Медикаменты и перевязочные средства” отражаются медикаменты и перевязочные средства, приобретенные или изготовленные за счет бюджетных средств и предназначенные для дальнейшего использования в бюджетной деятельности.

На счете 2 10501 000 “Медикаменты и перевязочные средства” отражаются медикаменты и перевязочные средства, приобретенные или изготовленные за счет целевых средств (средств ОМС или по нацпроекту), а также медикаменты и перевязочные средства, предназначенные для изготовления продукции в рамках предпринимательской деятельности.

На счете 2 10507 000 “Готовая продукция” в качестве готовой продукции отражаются медикаменты и перевязочные средства, изготовленные из других лекарственных средств для реализации на сторону в рамках предпринимательской деятельности.

Таким образом, при учете медикаментов следует обращать внимание в первую очередь на вид деятельности, в котором они используются:

Несмотря на то, что и для целевой, и для предпринимательской деятельности используется код “2” в 18-м разряде счета бюджетного учета, порядок учета медикаментов в этих двух случаях имеет существенные отличия (табл. 2).

Записи по отражению в бюджетном учете операций движения медикаментов и перевязочных средств

Особенности проведения инвентаризации

Все лекарственные средства и медикаменты подлежат ежегодной инвентаризации, кроме случаев, когда ее проведение обязательно в соответствии с законодательством.

Лекарственные средства, подлежащие предметно-количественному учету, инвентаризируются по видам, наименованиям, фасовкам, лекарственным формам и дозировкам не менее одного раза в год, но не ранее 1 октября отчетного года.

В инвентаризационных описях лекарственные средства, учитываемые в денежном выражении, выделяются по группам. Суммы недостач, выявленные при инвентаризации по одной группе, не могут перекрываться излишками, образовавшимися по другой группе ценностей.

Выявленные при инвентаризации недостачи лекарственных средств в пределах установленных норм естественной убыли списываются на основании распоряжения руководителя учреждения здравоохранения.

Под естественной убылью лекарственных средств и изделий медицинского назначения понимается потеря (уменьшение массы лекарственных средств при сохранении их качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющаяся следствием естественного изменения биологических и (или) физико-химических свойств лекарственных средств.

Естественная убыль медикаментов может возникнуть в результате:

Кроме того, возможна порча и повреждение медикаментов в процессе их транспортировки, хранения и продажи.

К естественной убыли не относятся:

Нормы естественной убыли к готовым лекарствам заводского изготовления не применяются.

Нормы естественной убыли должны применяться только по тому наименованию ценностей, по которым была установлена недостача при инвентаризации или порча во время хранения и транспортировки.

Нормы естественной убыли лекарственных средств утверждены следующими документами:

Руководители учреждений здравоохранения обязаны лично рассматривать материалы инвентаризации в течение 10 дней после ее окончания.

Размер естественной убыли определяется по форме “Расчет естественной убыли лекарственных средств и изделий медицинского назначения”. Форма приведена в приложении к приказу Минздрава России от 20.07.2001 № 284.

В ходе инвентаризации комиссией могут быть выявлены лекарственные средства с истекшим сроком годности.

Лекарственные средства, пришедшие в негодность, с истекшим сроком годности и фальсифицированные подлежат уничтожению с соблюдением всех требований, установленных законодательством.

Нормативными документами, регламентирующими порядок уничтожения лекарственных средств, являются:

В инвентаризационных описях (сличительных ведомостях) по объектам нефинансовых активов напротив записей о таких лекарствах ставятся соответствующие пометки.

При уничтожении лекарственных средств комиссией составляется акт, в котором указываются:

Акт по уничтожению лекарственных средств подписывается всеми членами комиссии и скрепляется печатью организации, которая осуществила эту операцию.

Документальное оформление и отражение в бюджетном учете результатов инвентаризации осуществляется в общеустановленном порядке.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

N 1215. Обеспечение учреждений и организаций здравоохранения бланками специализированных (внутриведомственных) форм первичного бухгалтерского учета, включенных в настоящий альбом, осуществляется соответствующими органами здравоохранения согласно Положению о бухгалтерских отчетах и балансах учреждений и организаций, состоящих на Государственном бюджете ссср. Указанные бланки печатаются местными отделениями ВГО Союзучетиздат Госкомиздата ссср. Перечень специализированных (внутриведомственных) форм первичного бухгалтерского учетехнические условия ИХ изготовления, номер Наименование формы ФорматВид изделия Объем Сорт Страница формы и работы (число бумаги листов) МЗ Ведомость выборки A4 Книга, 48 Писчая израсходованных переплет лекарственных средств, N 2 подлежащих предметно- количественному учету 2-МЗ Отчет о движении A4 Бланк - Писчая лекарственных средств, цветная подлежащих предметно.

Форма 11-МЗ _ Утверждена наименование учреждения приказом Министерства здравоохранения ссср, утверждаю от г. No. 1337 _ подпись руководителя учреждения 19 г. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммовом) выражении, коды, бухгалтерия (централизованная бухгалтерия) _ раздел _ _. Дебет субсчета _ кредит субсчета _ единица измерения, руб _ _. Контрольная сумма _, медикамен-Перевязоч-Вспомога-ТараВсего ты ные сред- тельные ства материалы, остаток на начало месяца, приход, отпущено отделениям (ка- бинетам) согласно протак- сированным требованиям, итого отпущено, оборотная сторона ф. 11-МЗ. Списано по актам и другим документам (название до- кумента, причина списа- ния) Итого списано Всего израсходовано в том числе.

Приказ Минздрава ссср от N 1337. Текст документа по состоянию на июль 2011 года. В целях дальнейшего совершенствования бухгалтерского учета, организации документооборота в бухгалтерском учете и сокращения количества специализированных (внутриведомственных) форм первичного бухгалтерского учета, применяемых в учреждениях и организациях системы Министерства здравоохранения ссср, состоящих на Государственном бюджете ссср, утверждаю: 1. Специализированные (внутриведомственные) формы первичного бухгалтерского.

Наименование документприказ Минздрава ссср от N 1337 ОБ утверждении специализированных (внутриведомственных) форм первичного бухгалтерского учета ДЛЯ учреждений здравоохранения.

Программа, также, содержит:

Уважаемый пользователь! С вашего IP-адреса зафиксировано подозрительно много запросов к серверу за короткий промежуток времени. Система защиты от роботов предположила, что вместо вас действует программа. Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь. Приносим извинения за неудобства.

Переносимая версия Download Master

Download Master Portable

Федеральное государственное ЛПУ имеет неврологическое, хирургическое, кардиологическое, терапевтическое отделения и аптечный склад. Медикаменты поступают в каждое отделение с аптечного склада к старшей медицинской сестре данного отделения по требованию-накладной (форма 0315006 подписанному зав. Отделением. Учреждение применяет в бухгалтерском учете Инструкцию, утвержденную приказом Минфина России 157н от, и Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденную приказом Минфина 174н от. Кем старшей медицинской сестрой или заведующим аптечным складом составляются отчет о движении лекарственных средств и акт на списание материальных запасов по форме 0504230? Отвечает).

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Форма 11-МЗ отчет аптекриходасходе аптекарских запасоенежном (суммовом) выражении Бухгалтерия (централизованная бухгалтерия) Коды _ _ Раздел _ _ Дебет субсчета _ _ Кредит субсчета _ _ Единица измерения, руб. _ _ Контрольная сумма _ Медикаменты Перевязочные средства Вспомогательные материалы Тара Всего Остаток на начало месяца Приход Отпущено отделениям (кабинетам) согласно протаксированным требованиям Итого отпущено Оборотная сторона ф. 11-МЗ Списано по актам и другим документам (название документа, причина списания) Итого списано Всего израсходовано в том числе для бесплатной выдачи амбулаторным больным Остаток на конец месяца Приложение документов. Заведующий аптекой подпись расшифровка подписи Правильность составления отчета проверил должность подпись расшифровка подписи Форма 12-МЗ.

15 марта В какие сроки компаниям нужно представить РСВ-1 за года? Что грозит организациям, если РСВ-1 за года задержать? Как изменится бланк РСВ-1 за года, если чиновники успеют принять последние поправки? Об этом в статье 4342 Обсудить 26 февраля Компании, которые платят страховые взносы, сдают в Пенсионный фонд расчет по форме РСВ-1 ПФР. От этой обязанности не освобождаются организации или предприниматели, которые не вели деятельность и не начисляли зарплату. Если нулевая отчетность в ПФР не будет сдана, фонд выпишет штраф. 1610 Обсудить 16 февраля Мы попросили Ирину Клецкину, начальника управления организации администрирования страховых взносов и взыскания задолженности Отделения ПФР по г.

Торг 12 2012 года Торг 12 2012 года - Рассмотрев вопрос, мы пришли к следующему выводу:Если организация применяет транспортную накладную и товарную накладную по форме торг-12, то необходимости торг 12 2012 года формировать товарно-транспортную накладную нет. В случае перевозки большого ассортимента товаров считаем возможным указывать в разделе 3 транспортной накладной обобщенное название груза, так как номенклатура товаров указана в товарной накладной. Обоснование вывода:Все.

Торг 12 2012 года - Рассмотрев вопрос, мы пришли к следующему выводу:Если организация применяет транспортную накладную и товарную накладную по форме торг-12, то необходимости торг 12 2012 года формировать товарно-транспортную накладную нет. В случае перевозки большого ассортимента товаров считаем возможным указывать в разделе 3 транспортной накладной обобщенное название груза, так как номенклатура товаров указана в товарной накладной. Обоснование вывода:Все.

Как заполнить нолога на авто кыргыстан Как заполнить нолога на авто кыргыстан - Информационно-технологическое сопровождение как заполнить нолога на авто кыргыстан пользователей. Вход.

Как заполнить нолога на авто кыргыстан - Информационно-технологическое сопровождение как заполнить нолога на авто кыргыстан пользователей. Вход.

Форма ф 13 по учету ов специального воинского учета Форма ф 13 по учету ов специального воинского учета - Название: Ответы на билеты по ОБЖ 11 класса Раздел: Рефераты по безопасности.

Форма ф 13 по учету ов специального воинского учета - Название: Ответы на билеты по ОБЖ 11 класса Раздел: Рефераты по безопасности.

Для родителей дошкольников консультации у психолога Для родителей дошкольников консультации у психолога - В нашей практике нередко родители обращаются за советом, когда ребенок испытывает сложности при усвоении каких-либо знаний: плохо запоминает стихи, не может построить простейшую конструкцию, мало говорит, ничем не интересуется и т.д. Причины трудностей могут быть самыми разными. Это и проблемы внутриутробного развития, перенесенные заболевания и другие факторы, оказывающие влияние на мозговые структуры. В большинстве.

Для родителей дошкольников консультации у психолога - В нашей практике нередко родители обращаются за советом, когда ребенок испытывает сложности при усвоении каких-либо знаний: плохо запоминает стихи, не может построить простейшую конструкцию, мало говорит, ничем не интересуется и т.д. Причины трудностей могут быть самыми разными. Это и проблемы внутриутробного развития, перенесенные заболевания и другие факторы, оказывающие влияние на мозговые структуры. В большинстве.

Согласование перевозки негабаритного груза по янао Согласование перевозки негабаритного груза по янао - Срок подачи документов с г. По г. Лот 12-049 Объявление о продлении сроков проведения предварительной квалификации для тендера на исследо-вание физико-механических свойств мерзлых грунтов по объектам: «Обустройство Ванкорской группы месторож-дений Корректировка «Обустройство Ванкорской группы месторождений. Реконструкция кустовых площа-док 7,20,21,24,109,108,ВДК1,2,3,4,5,6,7 «Обустройство Ванкорской группы месторождений. Реконструкция кустовых площадок 1,2,3,4,14,15,16,101,110,111,112» срок подачи документов с г. По г. Лот 12-049 Объявление о.

Согласование перевозки негабаритного груза по янао - Срок подачи документов с г. По г. Лот 12-049 Объявление о продлении сроков проведения предварительной квалификации для тендера на исследо-вание физико-механических свойств мерзлых грунтов по объектам: «Обустройство Ванкорской группы месторож-дений Корректировка «Обустройство Ванкорской группы месторождений. Реконструкция кустовых площа-док 7,20,21,24,109,108,ВДК1,2,3,4,5,6,7 «Обустройство Ванкорской группы месторождений. Реконструкция кустовых площадок 1,2,3,4,14,15,16,101,110,111,112» срок подачи документов с г. По г. Лот 12-049 Объявление о.

2 ст. 167 ГК РФ).Разрешая споры, связанные с признанием лица членом семьи нанимателя жилого помещения по договору социального найма, судам учитывают, что круг лиц, являющихся членами семьи нанимателя, определен ч. 1 ст. 69 ЖК РФ. К ним относятся:а) супруг, а также дети и родители данного нанимателя, проживающие совместно с ним;б) другие родственники, нетрудоспособные иждивенцы, если.

Игры

23.03.2016, 02:09

Кошторису доходв видаткв бюджетних установ 2012

22 авг. 2014 г.

Музыка

23.03.2016, 02:09

Доверенности от организации на получение материала

Академия для родителей. Консультации педагога-психолога/ти-нилрне академиясы. Готовность к школе Памятка для родителей будущих первоклассников. Docx Готовность к. Особенности психологии дошкольников. Docx.

Программы

23.03.2016, 02:09

Для постановки авто на учет госпошлины юр лицам

В законодательстве указанный круг субъектов получил наименование должностные лица которые определяются как лица, постоянно, временно или по специальному полномочию осуществляющие функции представителей власти либо организационно-распорядительные, административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных учреждениях, а также в Вооруженных Силах Российской Федерации, других войсках и воинских формированиях Российской).

Для дома и офиса

23.03.2016, 02:09

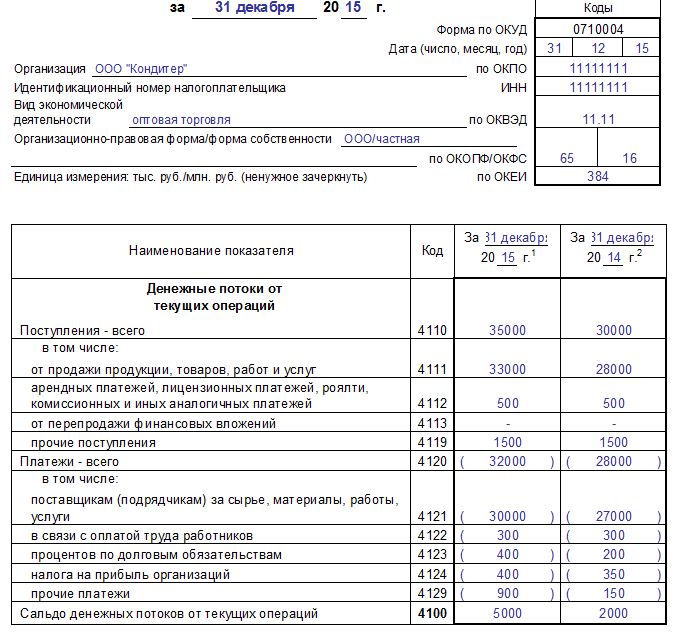

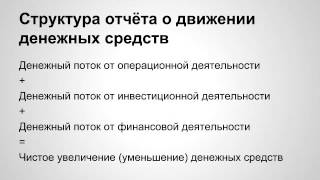

Отчёт о движении денежных средств новая общага

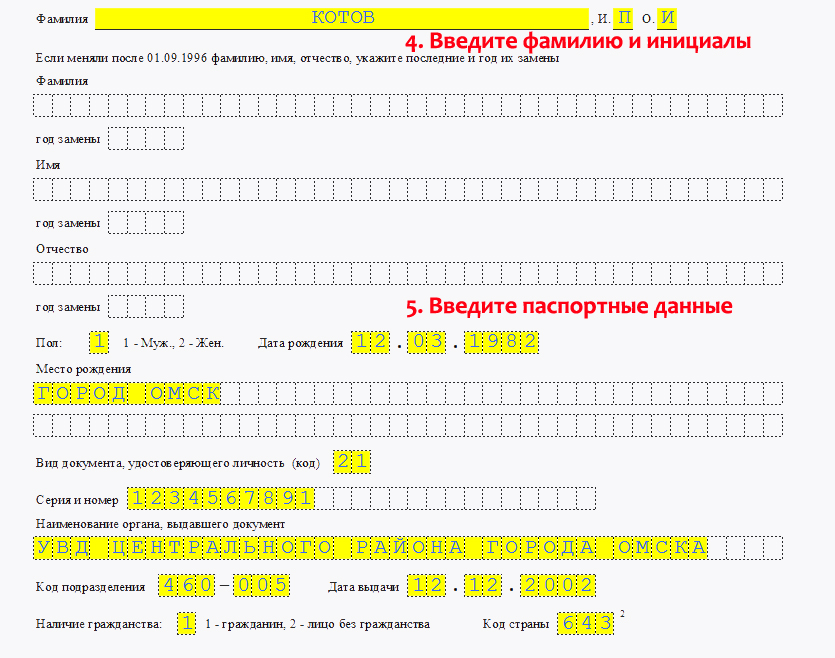

В пункте 2.4 Дата рождения указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например. где 01 - число, 05 - месяц, 1945 - год рождения. В пункте 2.5 Гражданство указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (оксм). Например, код 643 - код России, код 804 - код Украины. При отсутствии у налогоплательщика гражданства в поле Код страны указывается код страны, выдавшей документ, удостоверяющий его личность. В пункте 2.6 Код документа, удостоверяющего личность указывается код, который выбирается из Справочника Коды документов. В пункте 2.7 Серия и номер.

Текст документа по состоянию на июль 2011 года

В целях дальнейшего совершенствования бухгалтерского учета, организации документооборота в бухгалтерском учете и сокращения количества специализированных (внутриведомственных) форм первичного бухгалтерского учета, применяемых в учреждениях и организациях системы Министерства здравоохранения СССР, состоящих на Государственном бюджете СССР, утверждаю:

1. Специализированные (внутриведомственные) формы первичного бухгалтерского учета, включенные в "Альбом специализированных (внутриведомственных) форм первичного бухгалтерского учета для учреждений здравоохранения, состоящих на Государственном бюджете СССР", согласованный с Министерством финансов СССР 23 декабря 1987 г. (Приложение 1), которые ранее утверждены не были.

2. Изменения, вносимые в действующие инструктивные документы по бухгалтерскому учету, утвержденные Министерством здравоохранения СССР, в связи с утверждением измененных специализированных (внутриведомственных) форм первичного бухгалтерского учета для учреждений здравоохранения, состоящих на Государственном бюджете СССР (Приложение 2).

1. Министерствам здравоохранения союзных республик, Президенту Академии медицинских наук СССР, начальникам III и IV главных управлений при Министерстве здравоохранения СССР:

1.1. В месячный срок размножить и довести до подведомственных учреждений и организаций, состоящих на Государственном бюджете СССР, прилагаемые к настоящему Приказу "Альбом специализированных (внутриведомственных) форм первичного бухгалтерского учета для учреждений здравоохранения, состоящих на Государственном бюджете СССР" и "Изменения, вносимые в действующие инструктивные документы по бухгалтерскому учету, утвержденные Министерством здравоохранения СССР, в связи с утверждением измененных специализированных (внутриведомственных) форм первичного бухгалтерского учета для учреждений здравоохранения, состоящих на Государственном бюджете СССР".

1.2. Организовать изучение альбома специализированных форм первичного бухгалтерского учета и изменений, внесенных в инструктивные документы по бухгалтерскому учету, работниками учреждений и организаций, использующими названные формы.

1.3. Обеспечить применение в подведомственных учреждениях и организациях форм первичного учета, включенных в "Альбом специализированных (внутриведомственных) форм первичного бухгалтерского учета для учреждений здравоохранения, состоящих на Государственном бюджете СССР", и соблюдение изменений, внесенных в инструктивные документы по бухгалтерскому учету.

2. Руководителям учреждений и организаций союзного подчинения:

2.1. Организовать изучение альбома специализированных форм первичного учета и изменений, внесенных в инструктивные документы по бухгалтерскому учету, специалистами, применяющими в работе указанные формы.

2.2. Обеспечить применение форм первичного учета, включенных в альбом специализированных форм первичного учета, и соблюдение изменений, внесенных в инструктивные документы по бухгалтерскому учету.

3. Считать утратившими силу:

3.1. Приказ Министерства здравоохранения СССР от 25 марта 1974 г. N 241 "Об утверждении специализированных (внутриведомственных) форм первичного бухгалтерского учета для учреждений, состоящих на Государственном бюджете СССР".

3.2. Форму N 28-МЗ. утвержденную Приказом Министерства здравоохранения СССР от 22 января 1976 г. N 70 "Об утверждении Методических указаний о порядке учета детских питательных смесей".

3.3. Формы с N 44-МЗ по N 46-МЗ, утвержденные Приказом Министерства здравоохранения СССР от 5 мая 1983 г. N 530 "Об утверждении инструкции по учету продуктов питания в лечебно-профилактических и других учреждениях здравоохранения, состоящих на Государственном бюджете СССР".

4. Контроль за исполнением Приказа возложить на Управление бухгалтерского учета, отчетности и финансового контроля Министерства здравоохранения СССР (т. Запорожцев Л.Н.).

Заместитель Министра

И.Н.ДЕНИСОВ