Рейтинг: 4.9/5.0 (1904 проголосовавших)

Рейтинг: 4.9/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Тема выпуска № 12 (2014 г.) - «Учетная политика для НЕКОММЕРЧЕСКИХ организаций на 2015 год»

Ежегодно к началу сезона наши аудиторы готовят и выпускают для клиентов Первого дома консалтинга «Что делать Консалт» методические материалы из серии «Рецепты для главного бухгалтера», в которых в доступной форме освещаются положения действующего законодательства, вызывающие наибольшее количество вопросов.

Сразу хотим отметить, что изменений в порядок учета с 2015 года, которые мы должны будем отразить в учетной политике, не много. В частности, отменен метод ЛИФО в налоговом учете, что само по себе является положительным моментом, потому что приведет к сближению бухгалтерского и налогового учета. Кроме того, изменен порядок определения предельной величины процентов, признаваемых расходом в налоговом учете.

Мы, как всегда, постарались обновить наши Рецепты и наполнить их интересной и актуальной информацией.

Выпуск разработан в качестве рекомендаций для применения некоммерческими организациями при подготовке учетной политики (кроме государственных (муниципальных) учреждений) и дополнен разделом, в котором рассмотрены особенности учетной политики НКО при применении упрощенной системы налогообложения.

Выпуск содержит раздел, посвященный настройке учетной политики для НКО в программе «1С:ВДГБ:Бухгалтерия для некоммерческой организации».

Выпуск полезен при подготовке учетной политики на 2015 год.

Готовим ВМЕСТЕ для некоммерческих организаций:

«Правовое регулирование гражданских правоотношений для некоммерческих организаций осуществляется ГК РФ. а также Федеральным законом от 12.01.1996 г. N 7-ФЗ "О некоммерческих организациях" (далее Закон N7-ФЗ) .

В ст.2 Закона N7-ФЗ указано, что некоммерческие организации создаются не для извлечения прибыли и распределение её между участниками, а для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Следует обратить внимание, что с 01.09.2014 вступили в силу поправки в законодательство, внесённые Федеральным Законом от 05.05.2014 №99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее Закон от 05.05.2014 N 99-ФЗ) . Согласно п.3 ст.50 гл.4 части 1 ГК РФ с учетом внесённых изменений некоммерческие организации могут быть созданы в организационно-правовых формах согласно приведённому в этом пункте перечню, который является закрытым.

Кроме этого ст.50 гл.4 части 1 ГК РФ дополнена п.5 . В соответствии с ним у некоммерческой организации, уставом которой предусмотрено осуществление деятельности, приносящей доход, появляется необходимость иметь имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью, который на настоящий момент составляет 10 тыс.руб. Указанное требование подлежит применению некоммерческими организациями, создаваемыми со дня официального опубликования Закона от 05.05.2014 N 99-ФЗ . В отношении некоммерческих организаций, созданных до дня официального опубликования этого закона, указанное требование применяется с 01.01.2015.

В ст.32 Закона N7-ФЗ предусмотрено ведение некоммерческими организациями бухгалтерского учета в порядке, установленном законодательством РФ.

Закон № 7-ФЗ не распространяется на потребительские кооперативы, товарищества собственников жилья, садоводческие, огороднические и дачные некоммерческие объединения граждан (п. 3 ст. 1 Закона № 7-ФЗ) . Но обязанность ведения бухгалтерского учёта и составления бухгалтерской отчётности для этих некоммерческих организаций также установлена (п. п. 1, 2, 4 ст. 39 Федерального закона от 08.12.1995 N 193-ФЗ, п. 1 ст. 28 Федерального закона от 18.07.2009 N 190-ФЗ, п. 4 ст. 12 Федерального закона от 01.12.2007 N 315-ФЗ, п. 5 ч. 1 ст. 20 Федерального закона от 30.12.2004 N 215-ФЗ, п. 1 ст. 26 Закон РФ от 19.06.1992 N 3085-1, п. 7 ст. 148 ЖК РФ, п. 7 ч. 3 ст. 22 Федерального закона от 15.04.1998 N 66-ФЗ) .

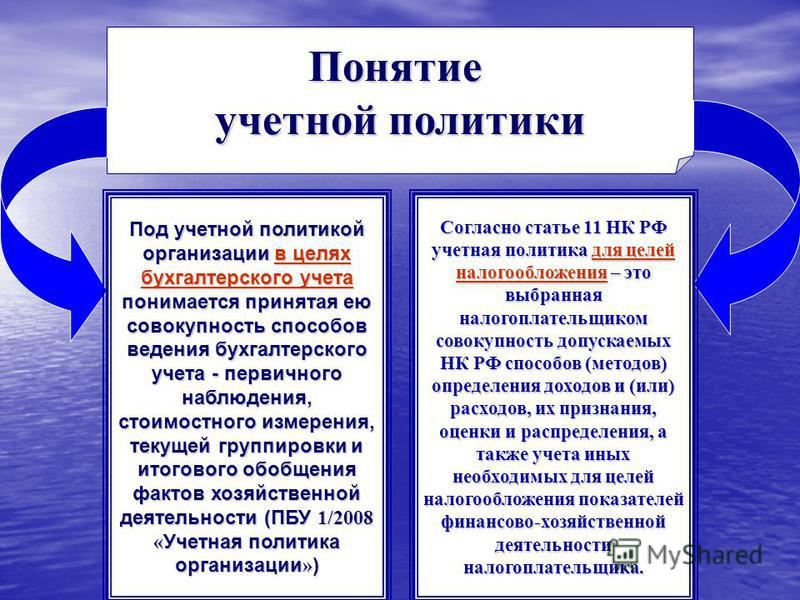

Основным нормативным документом в сфере бухгалтерского учета является Федеральный закон от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), обязывающий всех экономических субъектов, в состав которых включены, в том числе коммерческие и некоммерческие организации формировать свою учетную политику для целей бухгалтерского учета.

Таким образом, некоммерческие организации, так же как и коммерческие фирмы, обязаны составлять свою учетную политику для целей ведения бухгалтерского учета.

Кроме этого следует отметить, что Закон N 402-ФЗ не содержит каких-либо исключений для организаций, применяющих УСНО в отношении обязанности ведения полноценного бухгалтерского учета, на что указывает ст.6 Закона N402-ФЗ. Следовательно, организации, применяющие УСНО, должны вести бухгалтерский учет в полном объеме и формировать полноценную учетную политику, необходимую им для учетной работы.

Учетная политика для целей бухгалтерского учета утверждается организацией, с целью формирования документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями Закона N 402-ФЗ и составление на ее основе бухгалтерской (финансовой) отчетности.

В ст.8 Закона N 402-ФЗ установлены лишь общие принципы учетной политики экономического субъекта, а конкретные правила ее формирования установлены Положением по бухгалтерскому учету "Учетная политика организации" (далее ПБУ 1/2008), утвержденным Приказом Минфина РФ от 06.10.2008 г. N 106н .

Следует учитывать, что некоммерческими организациями не применяются следующие положения по бухгалтерскому учёту:

- ПБУ 7/98 «События после отчётной даты», ПБУ 11/2008 «Информация о связанных сторонах»;

- ПБУ 12/2010 «Информация по сегментам», ПБУ 13/2000 «Учёт государственной помощи»;

- ПБУ 16/02 «Информация по прекращаемой деятельности»;

- ПБУ 17/02 «Учёт расходов на научно-исследовательские, опытно-констукторские и технологические работы»;

- ПБУ 20/03 «Информация об участии в совместной деятельности».

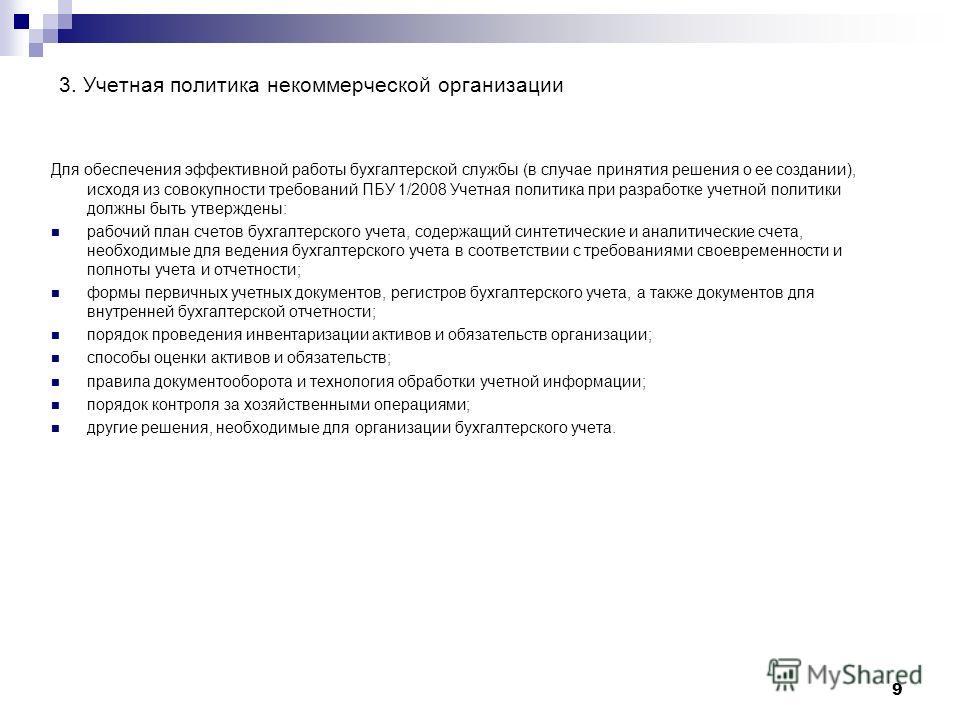

Рабочий план счетов. Счет 86 "Целевое финансирование"

НКО нужно особое внимание уделить балансовому счету 86 "Целевое финансирование", на котором отражаются сведения о суммах, полученных от источников финансирования.

Для целей налогового учета целевого финансирования удобно использовать специальные формы регистров, зафиксированные в приложении к учетной политике: регистр учета поступлений и расходования целевых средств и регистр учета целевых средств, использованных не по целевому назначению.

НКО ведут свою деятельность в рамках сметы доходов и расходов. составляемой ими ежегодно исходя из предполагаемых поступлений и направлений расходования, и имеющихся в ее распоряжении и поступивших денежных средств.

Форма сметы доходов и расходов, ее состав и структура показателей разрабатываются НКО самостоятельно с учетом специфики своей деятельности.

В качестве источников финансирования НКО могут выступать:

- единовременные и регулярные поступления от учредителей (участников, членов);

- добровольные имущественные взносы и пожертвования;

- выручка от реализации товаров, работ, услуг;

- дивиденды (доходы, проценты);

- доходы, получаемые от собственности НКО;

- другие не запрещенные законом поступления.

Если источников финансирования у НКО несколько, то на счете 86 необходимо организовать обособленный учет по всем источникам финансирования. а если это возможно, то и по финансируемым программам или проектам.

Важным является выбор метода отражения целевых средств на счете 86 :

- кассовый метод (в момент непосредственного получения средств);

- метод начисления (когда у НКО имеется уверенность в том, что целевое финансирование будет оплачено).

Учет имущества (основных средств, нематериальных активов, материально-производственных запасов, финансовых вложений) НКО ведут в том же порядке, что и коммерческие фирмы. В соответствии с ПБУ 6/01 "Учет основных средств" НКО достаточно выполнить первые три условия для признания имущества основным средством. НКО вправе ввести дополнительный критерий стоимости (не превышает 40 тыс. руб.), который позволит учитывать малоценные ОС в составе МПЗ.

Амортизация по основным средствам НКО не начисляется, по ним начисляется износ линейным методом. Два варианта начисления износа: ежемесячно или в конце года.

В части нематериальных активов учет НКО ведется в соответствии с ПБУ 14/2007 «Учет нематериальных активов». В соответствии с п. 24 указанного ПБУ амортизация по НМА некоммерческой организацией не начисляется.

Учет доходов и расходов

Если наряду с основной деятельностью ведется и предпринимательская деятельность. то в учетной политике необходимо закрепить порядок признания выручки от реализации продукции (товаров, работ, услуг).

В случае осуществления предпринимательской деятельности НКО является плательщиком налога на прибыль и НДС, за исключением тех, кто перешел на упрощенную систему налогообложения.

Подпунктом 14 п.1 ст. 255 НК РФ определено, что при определении налоговой базы не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, а также целевые поступления и членские взносы.

С 1 января 2015 года состав средств целевого финансирования изменен законодателем (Федеральный закон № 167-ФЗ от 23.06.2014 и Федеральный закон №108-ФЗ от 05.05.2014):

к прочим расходам, связанным с производством и реализацией, относятся вступительные и гарантийные взносы НПФ и гарантийные взносы ПФ РФ, уплаченные в фонд гарантирования пенсионных накоплений. Субсидии, полученные НКО на развитие отечественной кинематографии, исключаются из налоговой базы по налогу на прибыль организаций.

Чтобы иметь возможность не облагать средства целевого финансирования налогом на прибыль, НКО должна выполнять два условия - такие средства должны быть использованы по назначению и организация должна вести раздельный учет полученных и использованных средств целевого финансирования.

В учетной политике НКО необходимо закрепить порядок ведения раздельного учета доходов (расходов), полученных (осуществленных) в рамках целевого финансирования и в части целевых поступлений.

В отличие от средств целевого финансирования целевые поступления. предусмотренные п. 2 ст. 251 НК РФ, по общему правилу не имеют ограничений по срокам, формам и условиям использования. Если лицо, являющееся источником целевых поступлений, не установило конкретных сроков и условий их использования, критерием соблюдения целевого назначения этих средств является их конечное использование на содержание некоммерческой организации и ведение ею уставной деятельности.

Если в течение года часть средств, поступивших от учредителей, осталась неиспользованной. то они включаются в смету доходов и расходов организации, составляемую на следующий год, причем они также не учитываются в налоговой базе по налогу на прибыль.

Получать целевые средства НКО могут в иностранной валюте. при этом возникают одновременно валютные ценности на валютном счете и валютные обязательства, связанные с целевым расходованием поступивших средств. При этом курсовые разницы по указанным средствам, являются доходами (расходами), полученными (произведенными) в рамках целевых поступлений, которые не учитываются при определении налоговой базы по налогу на прибыль.

Внереализационными доходами признаются целевые поступления и целевое финансирование, если они были использованы не по целевому назначению.

Необходимо осветить состав затрат и вопросы формирования себестоимости продукции (товаров, работ, услуг), порядок списания коммерческих и управленческих расходов, а также механизм распределения общехозяйственных расходов между уставной и некоммерческой деятельностью. НКО может общехозяйственные расходы полностью списывать за счет средств целевого финансирования или же распределять их пропорционально объему выручки в общем объеме поступления, включая средства целевого финансирования.

Несмотря на то, что законодательство не содержит четкого определения понятия "целевое использование средств", по сложившейся практике должны быть выполнены следующие условия и требования:

1) расходы должны производиться в соответствии со сметой доходов и расходов

2) расходы должны быть подтверждены документально

С 1 января 2012 года большинство НКО получили возможность формировать в налоговом учетерезервы предстоящих расходов .

При необходимости в налоговой политике следует закрепить решение о создании резерва.

НКО самостоятельно определяет виды расходов, под которые она будет создавать резерв. Перечень таких расходов следует закрепить в налоговой политике компании.

Максимальный срок создания резерва предстоящих расходов составляет 3 года, а его размер определяется сметой, но не может превышать 20% суммы доходов за отчетный период, учтенных в налоговой базе. Сумма отчислений в резерв включается в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Сумма резерва, не полностью использованная, включается в состав внереализационных доходов.

Доходы и расходы для целей налогообложения прибыли НКО могут быть определены двумя методами: методом начисления и кассовым методом.

Кассовый метод могут использовать только те НКО, в которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, работ, услуг без учета НДС не превысила 1 млн. руб. за каждый квартал.

Порядок сдачи бухгалтерской отчетности

Состав годовой бухгалтерской (финансовой) отчетности определен п. 2 ст. 14 Закона №402-ФЗ «О бухгалтерском учете». Как правило, она состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Отчет о финансовых результатах фактически заменен на отчет о целевом использовании средств. Детализацию показателей по статьям баланса и отчета о целевом использовании средств НКО вправе определять самостоятельно.

Автор статьи: Околелова Екатерина, специалист по учету некоммерческих организаций

©2015 Методичкус. Учетная политика и рабочий план счетов некоммерческих организаций. Учетная политика - принятая организацией совокупность способов ведения бухгалтерского учета.

УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГООБЛОЖЕНИЯ НА 2016 ГОД

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ - НАЛОГООБЛОЖЕНИЕ И БУХУЧЕТ

ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Некоммерческие организации, так же как и коммерческие фирмы, обязаны составлять свою учетную политику для целей ведения бухгалтерского учета. Так как некоммерческая организация по общему правилу признается плательщиком налогов, то у нее должна быть и своя налоговая политика. В данной статье мы поговорим об особенностях деятельности некоммерческих фирм, которые необходимо учесть при формировании учетной политики такой организации.

Положение об учетной политике организации на 2015 год. Типовая учетная политика некоммерческой организации. Некоммерческие организации, так же как и коммерческие фирмы

Особенности бухгалтерского и налогового учета в некоммерческих организациях обусловлены их гражданско-правовым статусом, а также механизмом формирования средств, за счет которых они достигают поставленных целей. Напомним, что правовое положение таких субъектов гражданских правоотношений как некоммерческие организации установлены ГК РФ, а также Федеральным законом от 12.01.1996 г. N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ).

В соответствии с указанными нормативными актами некоммерческой организацией (далее - НКО) является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

Аудиторская компания МКПЦН Москва МКПЦН представляет собой динамично развивающуюся учетная политика некоммерческой организации на 2015 год образец группу, объединяющую несколько специализированных компаний

Как сказано в статье 2 Закона N 7-ФЗ, НКО могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

В отдельную группу среди некоммерческих организаций выделены, так называемые социально ориентированные некоммерческие организации (далее - СОНКО), которыми признаются НКО, созданные в предусмотренных Законом N 7-ФЗ формах (за исключением государственных корпораций, государственных компаний и общественных объединений, являющихся политическими партиями) и осуществляющие деятельность, направленную на решение социальных проблем, развитие гражданского общества в Российской Федерации, а также виды деятельности, предусмотренные статьей 31.1 Закона N 7-ФЗ.

Учетная политика предприятия. Государство недавно решило ужесточить контроль за бизнесом, но расходы на этот контроль В этом году всем предприятиям нужна будет учетная политика — первый шаг в появлении бухучета на предприятии.

Метки: Учетная политика на 2015 год для бюджетных учреждений, учетная политика фармацевтической организации, учетная политика некоммерческой организации на 2014 год образец. Учётная политика — совокупность способов

Метки: Учетная политика на 2015 год для бюджетных учреждений, учетная политика фармацевтической организации, учетная политика некоммерческой организации на 2014 год образец. Учётная политика — совокупность способов

Учетная политика некоммерческих организаций для целей. Довольно установить срок полезного использования и списать нма по окончании этого срока. Приказ об учетной политике предприятия на 2015 год бесплатно.

Работа посвящена раскрытию особенностей, которые должны быть отражены в учетной политике некоммерческой организации. 5. Учет налогообложения 6. 6. Отчетность некоммерческой организации 7.

Работа посвящена раскрытию особенностей, которые должны быть отражены в учетной политике некоммерческой организации. 5. Учет налогообложения 6. 6. Отчетность некоммерческой организации 7.

Учетная политика на 2015 год. Учетная политика должна ежегодно составляться в каждой организации. На основе ее данных строиться весь учет — как бухгалтерский, так и налоговый.

Учетная политика 2015. Учетную политику разрабатывает главный бухгалтер или другой сотрудник Утверждает учетную политику руководитель организации. Основные положения, которые должны быть в учетной политике на 2015 год.

Учетная политика 2015. Учетную политику разрабатывает главный бухгалтер или другой сотрудник Утверждает учетную политику руководитель организации. Основные положения, которые должны быть в учетной политике на 2015 год.

Cкачать документ «Образец. Приказа об учетной политике для некоммерческой организации». (привести перечень). организация создает ремонтный фонд, отчисления в который производятся в течение ___ лет.

Образцы учетной политики на 2015 год статьи упрощенка Учетная политика некоммерческой организации 2. Общие положения порядок составления учетной политики организации установлен пбу 198.22 июля 2015

Образцы учетной политики на 2015 год статьи упрощенка Учетная политика некоммерческой организации 2. Общие положения порядок составления учетной политики организации установлен пбу 198.22 июля 2015

Как видно из приведенного перечня, учетную политику на 2015 год следует дополнить порядком отражения Рассмотрим пример для автономных учреждений (аналогичный пример приведен в ПБУ 7/98 для коммерческих организаций).

Учетная политика организации представлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения. Учетная политика на 2015 год. 9 июля 2014

Учетная политика организации представлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения. Учетная политика на 2015 год. 9 июля 2014

Некоммерческие организации Какой учетная политика должна быть в 2015 году, рассмотрим в этой В этом свете пересматривается и учетная политика организации на 2015 год, Если рассматривать его как образец23 июля 2015

Учетная политика некоммерческой организации (рабочий план счетов Пример работы с "Конструктором учетной политики 27 июля 2015

Учетная политика некоммерческой организации (рабочий план счетов Пример работы с "Конструктором учетной политики 27 июля 2015

Учетная политика должна быть утверждена руководителем до начала года, т.е на 2015 г учетная политика утверждается в декабре 2014 г. Некоммерческие организации. ОКТМО. Патентная система.28 октября 2014

Учетная политика должна быть утверждена руководителем до начала года, т.е на 2015 г учетная политика утверждается в декабре 2014 г. Некоммерческие организации. ОКТМО. Патентная система.28 октября 2014

Учетная политика на 2015 год должна включать в себя, в частности Некоммерческие организации >>>. Учетная политика для целей налогообложения.

Отчеты ООО за 2-й квартал 2015 года при отсутствии деятельности. Заполнение нулевого отчета РСВ-1 за 2-й квартал 2015 года. Учетная политика для некоммерческого образовательного учреждения. katina 40 баллов.

Отчеты ООО за 2-й квартал 2015 года при отсутствии деятельности. Заполнение нулевого отчета РСВ-1 за 2-й квартал 2015 года. Учетная политика для некоммерческого образовательного учреждения. katina 40 баллов.

Учетная политика предприятия на 2015 год. Образец. Приказа об учетной политике для некоммерческой организации. ПРИКАЗ No. _____

Парни помогите найти Учетная политика некоммерческой организации на 2013 год образец. заранее благодарю! Вот пожалуйста =) Залил на файлообменник. zaharuk. Добавлено: 10.07.2015, 13:43.18 июля 2015

Парни помогите найти Учетная политика некоммерческой организации на 2013 год образец. заранее благодарю! Вот пожалуйста =) Залил на файлообменник. zaharuk. Добавлено: 10.07.2015, 13:43.18 июля 2015

Об учетной политике организации от "__"_ 199__ г. Руководствуясь Федеральным Законом "О бухгалтерском учете" от 21 ноября 1996 г. Nо. 129-ФЗ и Положению по бухгалтерскому учету "Учетная политика предприятия"

Статьи. Особенности Учетной политики некоммерческой организации. 0. 12.01.201516:1412 Янв 2015 16:14:48. С 1 января 2015 года состав средств целевого финансирования изменен законодателем (Федеральный закон № 167-ФЗ от 23.06.2014

Статьи. Особенности Учетной политики некоммерческой организации. 0. 12.01.201516:1412 Янв 2015 16:14:48. С 1 января 2015 года состав средств целевого финансирования изменен законодателем (Федеральный закон № 167-ФЗ от 23.06.2014

Образец учетной политики организации для целей бухгалтерского учета на 2015 год от ГК " Фабер-Лекс". Нормативно-правовой акт. Файлы. 2015 год — Учетная политика 1 от 01.01.15. Бланк (doc, zip).

Скачать приказ об учетной политике 2015. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИЙ НА 2013 год образец для целей бухучета и налогообложения, рекомендации по составлению: УСН и ОСНО.

Скачать приказ об учетной политике 2015. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИЙ НА 2013 год образец для целей бухучета и налогообложения, рекомендации по составлению: УСН и ОСНО.

Вновь созданный благотворительный фонд применяет УСН с объектом налогообложения "доходы". В штате имеются два человека. На расчетный счёт поступают средства по договорам пожертвования, в которых не указано, на какие именно цели перечисляются средства. В уставе указано, что фонд имеет право расходовать на своё содержание до 20% от средств, расходуемых на благотворительную деятельность за год. Как вести раздельный учёт? С каких сумм нужно платить УСН?

Рассмотрев вопрос, мы пришли к следующему выводу:

Суммы, полученные благотворительным фондом в виде добровольных пожертвований, не включаются в налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, при наличии документов, подтверждающих использование данных денежных средств на содержание некоммерческой организации.

В соответствии с п. 1 ст. 118 ГК РФ, п. 1 ст. 7 Федерального закона от 12.01.1996 № 7-ФЗ "О некоммерческих организациях" (далее - Закон № 7-ФЗ) фондом для целей этих нормативных правовых актов признается не имеющая членства некоммерческая организация (далее - НКО), учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда.

На фонд как одну из правовых форм, в которой создаются НКО, распространяется и положение п. 3 ст. 213 ГК РФ, согласно которому коммерческие и некоммерческие организации, кроме государственных и муниципальных предприятий, а также учреждений, являются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками, членами), а также имущества, приобретенного этими юридическими лицами по иным основаниям.

Так как фонд, будучи юридическим лицом, является участником гражданских правоотношений, порядок осуществления им права собственности определяется согласно нормам ГК РФ и иных принятых в соответствии с ним федеральных законов (п.п. 1, 2 ст. 1, п. 1 ст. 2, п. 2 ст. 3 ГК РФ).

Напомним, что согласно ст. 128 ГК РФ, определяющей виды объектов гражданских прав, под имуществом в гражданском законодательстве понимаются в том числе и деньги.

В силу п.п. 1, 2 ст. 209 ГК РФ собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе распоряжаться им любым образом.

Пунктом 1 ст. 26 Закона № 7-ФЗ установлено, что источниками формирования имущества НКО в денежной и иных формах являются:Согласно пп. 1 п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ.

Пунктом 2 ст. 251 НК РФ установлено, что при определении налоговой базы не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся целевые поступления на содержание НКО и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание НКО и ведение ими уставной деятельности относятся в том числе осуществленные в соответствии с законодательством Российской Федерации о НКО взносы учредителей (участников, членов), пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации, а также доходы в виде безвозмездно полученных НКО работ (услуг), выполненных (оказанных) на основании соответствующих договоров (пп. 1 п. 2 ст. 251 НК РФ).

Таким образом, у общественных организаций, применяющих упрощенную систему налогообложения, суммы членских взносов, а также суммы, полученные в виде добровольных пожертвований, не включаются в налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, при наличии документов, подтверждающих использование данных денежных средств на содержание НКО и (или) ведение ею уставной деятельности (письмо Минфина России от 28.03.2014 № 03-11-06/2/13904).

Подобный вывод содержат также письма Минфина России от 02.03.2012 № 03-03-04/16, от 07.12.2010 № 03-03-06/4/119, от 01.11.2010 № 03-03-06/4/105, от 14.11.2008 № 03-03-06/4/79, от 30.06.2008 № 03-03-06/4/44, УФНС России по г. Москве от 16.02.2010 № 16-12/016014@, от 15.01.2009 № 19-12/001802.

Согласно п. 2 ст. 7 Закона № 7-ФЗ фонд использует имущество для целей, определенных уставом фонда. Фонд вправе заниматься предпринимательской деятельностью, соответствующей этим целям и необходимой для достижения общественно полезных целей, ради которых фонд создан.

По мнению специалистов Минфина России, изложенному в письме от 11.04.2008 № 03-03-06/4/26, предусмотренные п. 2 ст. 251 НК РФ целевые поступления на содержание НКО и ведение ими уставной деятельности не имеют ограничений по срокам, формам и условиям использования, если иное прямо не предусмотрено лицом - источником таких целевых поступлений. Если лицо, являющееся источником целевого финансирования или целевых поступлений, не установило конкретных сроков и условий их использования, критерием соблюдения целевого назначения этих средств является их конечное использование на содержание НКО и ведение ею уставной деятельности.

По нашему мнению, к расходам фонда на ведение уставной деятельности следует относить расходы, направленные на осуществление деятельности, обозначенной в уставе фонда в качестве цели и предмета ее деятельности.

Заметим, согласно п. 3 ст. 7 Закона № 7-ФЗ попечительский совет фонда является органом фонда и осуществляет надзор за деятельностью фонда, принятием другими органами фонда решений и обеспечением их исполнения, использованием средств фонда, соблюдением фондом законодательства.

В рассматриваемом случае фонд на основании устава имеет право расходовать на своё содержание до 20% от средств, расходуемых на благотворительную деятельность за год. То есть именно это ограничение следует учитывать при направлении средств на содержание фонда (в том числе выплату зарплаты штатным сотрудникам).

Обращаем внимание, что НКО должна иметь самостоятельный баланс и (или) смету (п. 1 ст. 3 Закона № 7-ФЗ).

Несмотря на свободу выбора: либо баланс, либо смета, для выполнения целевых программ, на наш взгляд, фонду целесообразно составлять смету доходов и расходов, рассчитанную на определенный период времени (финансовый план).

Требования к составлению финансового плана (сметы доходов и расходов) законодательством не установлены. В связи с этим НКО (фонд) может самостоятельно определить статьи доходов и расходов, планировать их размер исходя из имеющихся источников средств, учитывая цели и направления своей деятельности.

В соответствии с п. 3 ст. 29 Закона № 7-ФЗ утверждение финансового плана (сметы) НКО и внесение в него изменений относится к компетенции высшего органа управления НКО. А порядок управления фондом определяется его уставом.

Таким образом, высший орган управления фонда может оценить экономическую обоснованность и целесообразность расходов на содержание НКО и утвердить их в смете (финансовом плане). Смету следует согласовать с членами, участниками, учредителями фонда либо с попечительским советом.

На основании п. 1 ст. 19 Федерального закона от 11.08.1995 № 135-ФЗ "О благотворительной деятельности и благотворительных организациях" благотворительная организация ведет бухгалтерский учет и отчетность в порядке, установленном законодательством Российской Федерации.

Порядок ведения раздельного учета НКО нормативными документами по бухгалтерскому учету и НК РФ не определен. Поэтому фонду необходимо самостоятельно разработать регистры учета расходования средств и порядок, в соответствии с которым ведение учета доходов и расходов целевых поступлений, а также сумм доходов и расходов от иной деятельности в организации будет производиться раздельно. Указанный порядок должен быть утвержден руководящим органом фонда.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н (далее - Инструкция), счет 86 "Целевое финансирование" предназначен для обобщения информации в том числе о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, и т.п.

Пожертвования, полученные в качестве источника финансирования уставной деятельности фонда, отражаются проводками:

Дебет 51 Кредит 76

- поступили денежные средства на расчетный счет НКО в качестве пожертвования;

Дебет 76 Кредит 86

- полученные денежные средства учтены у НКО в качестве целевого финансирования.

Инструкция предусматривает, что использование целевого финансирования отражается по дебету счета 86. Так, в корреспонденции со счетами 20 "Основное производство" или 26 "Общехозяйственные расходы" отражаются расходы на содержание некоммерческой организации, осуществленные за счет средств целевого финансирования.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Для коммерческих организаций учетная политика на 2016 год с примерами для самостоятельной подготовки и возможностью заказа онлайн у профессионала.

Обязательное наличие учетной политики на 2016 год необходимо всем организациям поэтому рекомендуем заранее все подготовить и утвердить или заказать разработку.

Стоимость от 5000 руб.Комплект документов, в зависимости от типа предприятия, непременно должен содержать приказ и рабочий план счетов подписанный руководителем.

Составленная и утвержденная учетная политика действует в срок с 01 января 2016 года и до 31 декабря 2016 года, а на следующий год составляется новый комплект документов.

При этом утверждается:

При изменении ведения учета в течение 2016 календарного года от организации требуется немедленно составить новую учетную политику .

Организация открытая в 2016 году не позднее 90 дней со дня регистрации или после первой сдачи бухгалтерской и налоговой отчетности должна сформировать учетную политику. Принятая вновь созданным юридическим лицом (ООО, ПАО, ОА, НКО) учетная политика считается применяемой со дня государственной регистрации.

Стоимость разработки учетной политики на упрощенной (УСН)системе налогообложения от 5000 руб.

Стоимость разработки учетной политики на общей (ОСНО) системе налогообложения от 8000 руб.

Для составления учетной политики конкретной организации необходимо ответить на ряд вопросов:

Срок составления учетной политики на 2016 год всего 1 рабочий день после получения всех необходимых документов.

Заполните форму заказа и мы свяжемся с вами в ближайшее время. И конечно же услышать ответ на свой вопрос вы можете позвонив по телефонам: +7 (926) 556-00-37. +7 (495) 532-89-69

Составление учетной политики онлайн на 2016 год