Рейтинг: 4.5/5.0 (1904 проголосовавших)

Рейтинг: 4.5/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Личный автомобиль в служебных целях: компенсация или договор аренды? (Зайцева С.Н.)В указанных суммах (как утверждают чиновники, не меняя своей позиции на протяжении многих лет <7>) учтено и возмещение затрат, которые возникают при эксплуатации транспортного средства. То есть суммы дополнительного возмещения работнику, например, стоимости ГСМ, помимо установленной компенсации, учесть в целях налогообложения прибыли нельзя.

<7> Письма Минфина России от 23.09.2013 N 03-03-06/1/39239, от 11.04.2013 N 03-04-06/11996, УФНС России по г. Москве от 22.02.2007 N 20-12/016776.

Пример. И.И. Иванов-менеджер организации (имеет разъездной характер работы). По согласованию с руководством он написал заявление в бухгалтерию на выплату ему ежемесячной компенсации за использование его личного транспорта - автомобиля ВАЗ-2109 (объем двигателя - 1500 куб. см) - в служебных целях.

Согласованная сторонами сумма компенсации:

- выражена в твердой сумме и составляет 3000 руб/мес. (вариант 1);

- составляет 1200 руб/мес. расходы на ГСМ возмещаются дополнительно к указанной сумме (с ограничением не более 3000 руб/мес.) (вариант 2).

Организация применяет традиционную систему налогообложения (уплачивает налог на прибыль).

При выборе любого из вариантов в целях налогообложения прибыли организация учтет 1200 руб. Превышение суммы компенсации над законодательно установленной нормой в сумме 1800 руб. (вариант 1) и 4800 руб. (вариант 2 при условии, что возмещаемые расходы, подтвержденные документально, - 3000 руб.) в составе прочих расходов не учитываются.

Данные бухгалтерского и налогового учета в этом случае не совпадают. У организации (если она не относится к малым предприятиям) возникнет необходимость в применении ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" <8> (в бухгалтерском учете она отразит постоянное налоговое обязательство).

<8> Утверждено Приказом Минфина России от 19.11.2002 N 114н.

Более того, по вопросу об экономической обоснованности Минфин заметил: компенсация, выплаченная за время, когда имущество в служебных целях не используется (например, когда сотрудник находятся в отпуске, командировке, на больничном), в целях налогообложения не учитывается <9>.

<9> Письма Минфина России от 03.12.2009 N 03-04-06-02/87, от 26.05.2009 N 03-03-07/13.

"Неприятности" могут возникнуть и в том случае, когда сотрудник управляет автомобилем по доверенности. Дело в том, что согласно нормам трудового законодательства (ст. 188 ТК РФ) на компенсацию можно рассчитывать в случае использования имущества, принадлежащего работнику. Поскольку в нормах пп. 11 п. 1 ст. 264 НК РФ и Постановления Правительства РФ N 92 речь идет о личном легковом автомобиле, уменьшить налогооблагаемую прибыль на сумму компенсации за его использование можно только при принадлежности транспортного средства работнику на праве собственности <10>.

<10> Письмо Минфина России от 03.05.2012 N 03-03-06/2/49.

Однако представленное выше мнение нельзя отнести к устойчивому. Доказательством тому служит наличие иных разъяснений чиновников (о том, что норма пп. 11 п. 1 ст. 264 НК РФ применяется и в отношении автомобилей, не являющихся собственностью работников, которыми работники пользуются по доверенности <11>) и арбитражной практики, подтверждающей данный подход <12>. (Автор придерживается такой же точки зрения.)

<11> Письма Минфина России от 27.12.2010 N 03-03-06/1/812, УФНС России по г. Москве от 13.01.2012 N 20-15/001797@.

<12> Например, из материалов Постановления ФАС УО от 29.05.2013 N Ф09-4358/13 по делу N А76-18948/2012 усматривается, что судьи определяют личное имущество работника как имущество, принадлежащее ему на любом законном основании. По их мнению, переданный по доверенности автомобиль не может восприниматься третьими лицами иначе, как находящийся во владении и пользовании конкретного лица, которому выдана доверенность. Именно указанные правомочия и необходимы для использования автомобиля в служебных целях, что позволяет работодателю компенсировать затраты на использование автомобиля, находящегося во владении работника на основании доверенности.

Налог, уплачиваемый при применении УСНО. Аналогичный подход (по учету компенсации за использование личного автомобиля в служебных целях) прослеживается у компетентных органов в отношении тех налогоплательщиков, которые применяют УСНО (объект налогообложения "доходы минус расходы"). Это логично, ведь согласно п. 2 ст. 346.16 НК РФ названная норма принимается применительно к порядку, предусмотренному ст. 264 НК РФ для исчисления налога на прибыль организаций. То есть "упрощенец", следуя рекомендациям чиновников <13>, при выплате компенсации учтет в налоговых расходах только суммы, предусмотренные Постановлением Правительства РФ N 92. В них, как уже было отмечено, учитывается возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (суммы износа, затрат на горюче-смазочные материалы, техническое обслуживание и текущий ремонт).

<13> См. например, Письмо Минфина России от 26.02.2013 N 03-11-11/82.

НДФЛ. А вот НДФЛ компенсация за использование личного автотранспорта (будь то суммы, выплачиваемые за износ имущества, либо возмещение расходов в связи с его использованием) не облагается в размере, установленном соглашением сторон (трудовым договором). Это явствует из п. 3 ст. 217 НК РФ. Минфин подчеркивает: "поскольку гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в служебных целях и не предусматривает порядка их установления, для целей применения п. 3 ст. 217 НК РФ следует руководствоваться положениями ТК РФ" <14>.

<14> Письмо Минфина России от 28.06.2012 N 03-03-06/1/326. Разъяснения по данному вопросу представлены и в других Письмах ведомства (от 27.06.2013 N 03-04-05/24421, от 21.12.2012 N 03-04-06/3-357, от 25.10.2012 N 03-04-06/9-305).

В то же время рассматриваемая норма НК РФ (п. 3 ст. 217) не применяется в тех случаях, когда автомобиль, используемый в целях трудовой деятельности, не является личным имуществом работника организации (последний управляет транспортным средством по доверенности ). При таких обстоятельствах (заявляют чиновники <15>) суммы возмещения расходов, связанных с использованием авто в интересах работодателя, подлежат обложению НДФЛ в установленном порядке.

<15> Письма Минфина России от 21.02.2012 N 03-04-06/3-42, ФНС России от 25.10.2012 N ЕД-4-3/18123@.

Обратите внимание! Сказанное справедливо лишь для случаев, когда доверенность на вождение автомобиля получена от третьего лица.

Если транспортное средство находится в совместной собственности супругов. суммы возмещения расходов, связанных с использованием личного автомобиля работником организации по доверенности, выданной супругой, освобождаются от обложения НДФЛ, при условии, что автомобиль приобретен после вступления в брак <16>.

<16> Письмо Минфина России от 03.05.2012 N 03-03-06/2/49.

Мы придерживаемся следующего мнения: поскольку переданный по доверенности автомобиль находится во владении и пользовании того лица, которому он передан, организация вправе не включать в базу по НДФЛ сумму компенсаций за использование личного транспорта, которым работники владеют на основании доверенности. Однако такой подход (вероятнее всего) придется доказывать в суде, впрочем, шансы на успех имеются <17>.

<17> См. например, Постановления ФАС УО от 22.04.2014 N Ф09-1388/14 по делу N А60-18171/2013, АС СЗО от 28.08.2014 по делу N А56-50900/2013.

Страховые взносы. Согласно п. 3 ст. 7 Закона о страховых взносах <18> и официальным разъяснениям <19> названная компенсация не подлежит обложению страховыми взносами (в том числе на травматизм - пп. 2 п. 1 ст. 20.2 Закона об обязательном соцстраховании <20>) в пределах сумм, определяемых соглашением между организацией и ее работниками.

<18> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

<19> Письма ПФР от 29.09.2010 N 30-21/10260 (п. 2), ФСС РФ от 17.11.2011 N 14-03-11/08-13985, Минздравсоцразвития России от 12.03.2010 N 550-19.

<20> Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

При этом чиновники настаивают на том, что организация должна иметь копии документов, подтверждающих и право собственности работника на используемое имущество, и величину понесенных расходов <21>. Впрочем, суды такую позицию не поддерживают <22>.

<21> Письма Минздравсоцразвития России от 06.08.2010 N 2538-19, Минтруда России от 26.02.2014 N 17-3/В-92.

<22> Например, в Постановлении ФАС УО от 23.09.2013 N Ф09-9554/13 (Определением ВАС РФ от 24.01.2014 N ВАС-4/14 отказано в передаче данного дела в Президиум ВАС) указано, что на компенсацию работнику за использование автомобиля в интересах работодателя страховые взносы не начисляются. При этом не имеет значения, принадлежит автомобиль работнику на праве собственности или он управляет машиной по доверенности.

Поскольку "автомобильные" компенсации в целях налогообложения малопривлекательны, рекомендуем заменить их договором аренды автомобиля с сотрудником организации.

Обратите внимание! В отличие от ГК Украины, согласно ГК РФ договор аренды автотранспортного средства не подлежит обязательному нотариальному заверению.

Во всяком случае, договор аренды позволяет учесть расходы в полной (а не "усеченной", как при выплате компенсации) сумме.

К расходам, уменьшающим налогооблагаемую прибыль арендатора (организации), относятся:

- сумма арендной платы (пп. 10 п. 1 ст. 264 НК РФ). В силу пп. 3 п. 7 ст. 272 НК РФ арендная плата признается расходом либо на последнее число отчетного (налогового) периода, либо на дату расчетов в соответствии с условиями договоров;

- расходы на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ). Это ГСМ, ремонт, техобслуживание и др.

Если вы применяете УСНО (объект "доходы минус расходы"), арендную плату, как и прочие расходы, связанные с эксплуатацией автомобиля, можете учесть в целях налогообложения также в полной сумме (пп. 4 и 5 п. 1 ст. 346.16 НК РФ).

Единственное неудобство аренды связано с необходимостью удержания с арендной платы НДФЛ (ст. 208 и п. 2 ст. 226 НК РФ), тогда как компенсация данным налогом не облагается (п. 3 ст. 217 НК РФ).

Обратите внимание! Вопрос о наличии у организации - арендатора имущества физического лица обязанностей налогового агента при выплате арендодателю (физическому лицу) вознаграждения некоторые специалисты считают неоднозначным <23>. Мы уже высказали свое мнение по данному вопросу <24>. Повторимся: российская организация, выплачивающая доход в виде арендной платы физическому лицу (не индивидуальному предпринимателю) за аренду его имущества, признается налоговым агентом по НДФЛ <25>.

<23> Споры порождает норма пп. 1 п. 1 ст. 228 НК РФ.

<24> См. статью Н.К. Сенина "Расчет с арендодателями продукцией и возврат товара при обложении ЕСХН" этого номера журнала (с. 29).

<25> См. также Письма Минфина России от 18.09.2013 N 03-04-06/38698, от 16.08.2013 N 03-04-06/33598, ФНС России от 09.04.2012 N ЕД-4-3/5894@.

А вот страховые взносы (как и в случае с "автомобильной" компенсацией) во внебюджетные фонды платить не придется <26>.

<26> Пункт 3 ст. 7 Закона о страховых взносах, п. 1 ст. 5 и пп. 2 п. 1 ст. 20.2 Закона об обязательном соцстраховании.

Заострим ваше внимание еще на таком моменте.

Если с сотрудником организации заключен договор аренды транспортного средства с экипажем. помимо суммы арендной платы в договоре рекомендуется указать стоимость услуг по управлению транспортом. Тогда арендная плата будет облагаться только НДФЛ, а вот услуги по вождению - НДФЛ и страховыми взносами. В противном случае (если в договоре аренды машины с экипажем арендную плату и стоимость услуг не разделить) проверяющие будут настаивать на уплате страховых взносов со всей суммы, проставленной в договоре.

Что касается налогового учета, стоимость услуг по управлению автомобилем списывается в расходы на оплату труда на основании п. 21 ст. 255 НК РФ (если ваша организация является плательщиком налога на прибыль) и пп. 6 п. 1 и п. 2 ст. 346.16 НК РФ (при применении УСНО).

Подводя итог сказанному, отметим: наиболее привлекательным использованием личного автомобиля в служебных целях является использование по договору аренды транспортного средства без экипажа. Во всяком случае, для организаций, находящихся на традиционной системе налогообложения либо применяющих "доходно-расходную" УСНО, этот договор позволит учесть все расходы, возникающие в ходе эксплуатации машины (главное, чтобы они были экономически обоснованны и документально подтверждены).

"Упрощенцам" с объектом налогообложения "доходы" есть смысл обратить внимание на выплату компенсации за использование личного имущества. Дело в том, что расходы в учете такие налогоплательщики не отражают, а суммы компенсации (как было отмечено выше) не облагаются ни НДФЛ, ни страховыми взносами (в то время как с арендной платы НДФЛ исчислить нужно). Только не забывайте: чтобы не уплачивать НДФЛ и страховые взносы, необходимо подтвердить принадлежность используемого имущества работнику, запастись расчетами компенсаций и иметь в наличии документы, подтверждающие фактическое использование имущества в интересах работодателя, а также суммы конкретных расходов.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 октября 2011 г.

Н.А. Мацепуро, юрист

Выплачиваем работнику компенсацию за использование автомобиля Как оформляются, учитываются и облагаются компенсации за применение личного транспорта в служебных целяхПорой работа некоторых сотрудников компании связана с частыми разъездами. К примеру, ездить по служебным делам могут директора, бухгалтеры, менеджеры, курьеры, прорабы, снабженцы. И если работник по согласованию с руководством компании использует для служебных поездок личный транспорт, то он имеет право на компенсацию своих расходо в ст. 188 ТК РФ .

Определяем размер компенсацииКомпенсацию нужно выплачивать любому работнику, который по соглашению с работодателем использует свой автомобиль для служебных нужд. Причем она может быть выплачена даже за разовую служебную поездк у ст. 188 ТК РФ .

Трудовой кодекс предлагает выплачивать за использование транспорта в служебных целях следующие сумм ы ст. 188 ТК РФ :

Вы можете установить в соглашении, что выплачиваемая вами компенсация также состоит из двух частей: компенсации за износ транспортного средства и возмещения расходов по его эксплуатации в служебных целях.

Никаких требований к размеру компенсации и ее расчету в трудовом законодательстве нет. Поэтому вы можете установить любую разумную сумму компенсации и не обязаны приводить ее расчет.

Между тем контролирующие органы для целей уплаты налогов и взносов рекомендуют учитывать при расчете компенсации за использование личного транспортного средства:

Поэтому лучше все-таки привести в соглашении об использовании личного автомобиля работника хоть какую-нибудь методику расчета компенсации, например:

У разных машин разные технические характеристики. А следовательно — и разные потребности в обслуживании. И при расчете суммы компенсации работнику за использование его машины все это надо учесть

Но чтобы доказать, что это именно компенсация, а не доход работника, вам нужно запастись документами. Это:

1) соглашение между работодателем и работником об использовании личного транспорта работника, оформленное как дополнение или приложение к трудовому договору. Если вы договариваетесь о компенсации при приеме работника на работу, то эти условия можно прописать в самом трудовом договоре;

2) копия свидетельства о регистрации транспортного средства, так как компенсация положена лишь за использование личного имущества работника. А вот можно ли выплачивать компенсацию работнику, который управляет автомобилем на основании доверенности, вопрос спорный. Есть письма контролирующих органов, как разрешающи е Письмо Минфина России от 27.12.2010 № 03-03-06/1/812 ; Письма УФНС России по г. Москве от 18.01.2008 № 21-18/44-1. от 18.09.2007 № 18-11/3/088756@. так и запрещающие это делат ь Письмо Минфина России от 18.03.2010 № 03-03-06/1/150 ;

3) документы учета служебных поездок:

Не забывайте, что, когда вы используете для учета служебных поездок свои формы документов, они должны содержать все реквизиты первичного документа и быть утверждены в составе учетной политики организаци и п. 3 ст. 6. п. 2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» ;

4) чеки (квитанции, накладные) на покупку ГСМ и оплату иных расходов, связанных с использованием работником личного транспорта в служебных целях (например, квитанция об оплате стоянки на территории аэропорта). Для удобства работник может представлять вам эти документы вместе со своим заявлением на возмещение расходов или авансовым отчетом. На основании этих документов вы компенсируете ему расходы. Затраты на ГСМ вы можете возмещать, исходя:

5) расчет компенсации. Порядок расчета может содержаться в соглашении об использовании автомобиля (трудовом договоре) или в разработанной и утвержденной организацией методике. А конкретный размер компенсации — в приказе, в расчетном листке (расчете, калькуляции) или опять же в соглашении (трудовом договоре), если компенсация установлена в фиксированной сумме.

СОВЕТУделите особое внимание правильному составлению документов для выплаты компенсации. Ведь нечеткие формулировки или ошибки в них могут обернуться доначислениями НДФЛ и страховых взносов.

Однако это не означает, что от обложения «зарплатными налогами» освобождены любые возмещаемые работнику расходы, связанные с использованием им личного транспорта для служебных поездок.

Из авторитетных источников

СТЕЛЬМАХ Николай Николаевич

Заместитель начальника отдела налогообложения доходов физических лиц Минфина России

“ Возмещаемые работнику в связи с использованием автомобиля в служебных целях расходы на ГСМ, мойку и парковку (в рабочее время) не будут облагаться НДФЛ при наличии документов, подтверждающих:

Возмещаемые же работнику расходы на запчасти, ремонт, техобслуживание, страхование, уплату транспортного налога и прохождение обязательного техосмотра будут являться его доходом в натуральной форм е п. 1 ст. 210. подп. 1 п. 2 ст. 211 НК РФ. Ведь эти расходы работник несет независимо от использования автомобиля для работы ” .

Учитываем компенсацию для целей налогообложения— при рабочем объеме двигателя до 2000 куб. см включительно — 1200 руб.;

— при рабочем объеме двигателя свыше 2000 куб. см — 1500 руб.;

При этом вам нужно помнить несколько правил налогового учета этих сумм:

По грузовым автомобилям норм не установлено. Поэтому затраты на выплату компенсации (как за износ, так и в возмещение расходов) вы можете списать в налоговые расходы полность ю подп. 49 п. 1 ст. 264 НК РФ. Согласен с этим и Минфи н Письмо Минфина России от 18.03.2010 № 03-03-06/1/150 .

Упрощенцы, выбравшие объект налогообложения «доходы минус расходы», признают в расходах суммы компенсаций так же, как и общережимник и подп. 12 п. 1 ст. 346.16 НК РФ .

Отражаем компенсацию в бухучетеСумма компенсации включается в расходы в полном объеме на дату начислени я пп. 5. 6, 6.1. 18 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н. Списывать эти расходы удобнее на те же счета учета затрат, где отражается и зарплата работника (44 «Расходы на продажу», 20 «Основное производство», 26 «Общехозяйственные расходы» и др.).

СоветЧтобы минимизировать применение ПБУ 18/02, старайтесь выплачивать компенсацию работнику в месяце ее начисления.

Кроме того, может получиться так, что в налоговом и бухгалтерском учете вы будете признавать разные суммы компенсации. Тогда вам придется отражать постоянное налоговое обязательств о пп. 4. 7 ПБУ 18/02 .

Пример. Учет выплаты работнику компенсации за использование личного автомобиля/ условие / ООО «Альянс» перечислило 31.08.2011 на зарплатную карту работника — менеджера продаж компенсацию за использование личного автомобиля в сумме 5000 руб. за август 2011 г. Для целей налога на прибыль сумма компенсации признана по норме 1200 руб. поскольку объем двигателя автомобиля меньше 2000 куб. см.

/ решение / ООО «Альянс» отразит в учете следующие проводки.

Оцениваем недостатки фиксированной компенсацииЕсли работа сотрудника не связана с ежедневными разъездами, то не стоит устанавливать ему компенсацию за износ транспорта в фиксированной сумме в месяц. Иначе возможны разногласия с контролирующими органами относительно ее налогообложения. Ведь непонятно, как учитывать компенсацию для этих целей — в полной сумме или из расчета дней фактического использования транспортного средства для служебных поездок. Вот что нам разъяснили относительно НДФЛ.

Из авторитетных источников“ Суммы компенсаций за использование работником при выполнении своих трудовых обязанностей личного автомобиля, включая компенсацию расходов, возмещаются при наличии указанных выше документов, в том числе путевых листов. Поэтому за время, когда личный транспорт работника фактически не использовался в указанных целях — поездки не подтверждены путевыми листами, компенсация должна рассчитываться пропорционально количеству дней фактического использования автомобиля. Например, если работнику установлена компенсация в размере 2000 руб. в месяц, в месяце было 20 рабочих дней, путевые листы составлены только на 18 дней, то сумма компенсации, не облагаемая НДФЛ, составит 1800 руб. (2000 руб. / 20 дн. х 18 дн.) ” .

СТЕЛЬМАХ Николай Николаевич

Минфин России

А вот какой позиции придерживаются представители Минфина России относительно учета фиксированной компенсации для целей налогообложения прибыли.

Из авторитетных источников

БАХВАЛОВА Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“ Если работнику за использование им в служебных целях личного автомобиля компенсация установлена в фиксированном размере, она выплачивается вне зависимости от количества дней, когда личный автомобиль фактически использовался для выполнения служебных поручений. То есть, к примеру, если работнику установлена компенсация в размере 2000 руб. в месяц, в месяце было 20 рабочих дней, а путевые листы составлены только на 18 дней, то сумма компенсации будет все равно 2000 руб. А при расчете налога на прибыль можно учесть максимальную сумму компенсации за этот месяц (1500 руб. в месяц для легковых автомобилей с объемом двигателя свыше 2000 куб. см или 1200 — для автомобилей с объемом двигателя 2000 куб. см и менее). И ее не надо никак корректировать ” .

Оформляем соглашение о выплате компенсацииМы уже сказали, что о выплате компенсации работник и работодатель должны договоритьс я ст. 188 ТК РФ .

Некоторые организации вместо соглашения оформляют приказ о выплате компенсации работнику. И суды признают такой приказ с подписью работника, подтверждающей, что он с ним ознакомлен, письменным соглашение м Постановление ФАС ЗСО от 24.12.2008 № Ф04-5698/2008(11737-А81-41) ; Определение Нижегородского областного суда от 05.04.2011 № 33-3213. Но лучше не провоцировать споры и составить двустороннее письменное соглашение к трудовому договору.

В соглашении желательно предусмотреть:

Тогда соглашение будет понятно и работнику, и проверяющим. Составить его можно, например, так.

Приложение № 2

к трудовому договору № 57

от 01.03.2011

10 августа 2011 г.

Общество с ограниченной ответственностью «Альянс» в лице генерального директора Романова Евгения Алексеевича, действующего на основании устава, именуемое в дальнейшем «Работодатель», с одной стороны и Старостин Александр Валерьевич, именуемый в дальнейшем «Работник», с другой стороны договорились о нижеследующем.

1. Работник с 1 сентября 2011 г. при исполнении своих трудовых обязанностей использует в служебных целях принадлежащий ему автомобиль «Форд-фокус» с объемом двигателя 1800 куб. см, 2008 года выпуска, государственный номер А777ОЕ177 (далее — автомобиль).

2. За использование автомобиля работодатель выплачивает работнику компенсацию в размере 3,50 руб. за 1 км пробега в служебных целях и возмещает расходы на ГСМ (бензин марки АИ-92).

3. Расходы на бензин возмещаются работнику исходя из указанного в руководстве по эксплуатации автомобиля норматива расхода топлива — 10 л/100 км и километража, пройденного в служебных целях.

4. Работник обязуется:

— вести учет служебных поездок в путевых листах;

— представлять в бухгалтерию работодателя путевые листы и документы, подтверждающие транспортные расходы за месяц, в последний рабочий день этого месяца.

5. Компенсация выплачивается по окончании месяца, не позднее дня выдачи заработной платы, установленного правилами внутреннего трудового распорядка.

Приложения:

1. Копия свидетельства о регистрации транспортного средства.

2. Копия руководства по эксплуатации автомобиля «Форд-фокус».

От работодателя

Генеральный директор

С точки зрения налогов выплачивать работникам компенсацию за использование ими своего автотранспорта в служебных целях выгодно, только когда она укладывается в «прибыльные» нормы. А это бывает очень редко (практически никогда). Поэтому понятна распространенная практика компаний заключать договоры аренды автомобилей сотрудников вместо выплаты им компенсаций. В этом случае компании могут включать в расходы и сумму арендной платы, и расходы на содержание и ремонт арендованного транспортного средств а подп. 2 п. 1 ст. 254. подп. 11 п. 1 ст. 264 НК РФ ; ст. 646 ГК РФ ; Письмо Минфина России от 15.10.2010 № 03-03-06/1/649. Но не стоит забывать, что со стоимости аренды нужно удерживать НДФЛ подп. 4 п. 1 ст. 208. п. 1 ст. 226 НК РФ .

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Гарантии / компенсации работникам »: 2015 г. 2014 г. 2013 г. 2012 г. 2011 г.в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

"Отдел кадров коммерческой организации", 2009, N 9

Используем личный автомобиль работника в служебных целях

Очень часто из-за специфики деятельности организации возникает ситуация, когда работник использует свой личный автомобиль в служебных целях. За это согласно трудовому законодательству ему положена компенсация. Кроме трудового законодательства такие отношения могут регулироваться Гражданским кодексом - если работодатель заключит с работником договор аренды транспортного средства. В статье рассмотрим, как правильно оформить использование личного автомобиля работника в служебных целях в случае выплаты компенсации и в случае заключения договора аренды.

Оформляем как компенсацию

Итак, в ст. 188 ТК РФ сказано, что при использовании работником своего личного имущества с согласия или ведома работодателя и в его интересах работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, ему принадлежащих. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Обратим внимание также на Письмо N 57 <1>, в котором даны разъяснения об условиях выплаты и оформления компенсаций работникам за использование ими личных автомобилей для служебных поездок. Хотя это Письмо было выпущено до введения нового ТК РФ, отдельные его положения до сих пор цитируют сотрудники официальных органов в своих разъяснениях и в судебных решениях.

<1> Письмо Минфина России от 21.07.1992 N 57 "Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных целей".

Согласно п. 1 Письма N 57 выплата компенсации за использование работниками личного транспорта производится в тех случаях, когда их работа по роду производственной деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями. Но при этом не стоит забывать про Трудовой кодекс, в котором сказано, что размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Необходимая запись может быть сделана, например, в самом трудовом договоре, если при его заключении известно, что работник будет использовать личный автомобиль в служебных целях. Приведем пример формулировки в трудовом договоре:

"4. Обязанности сторон

4.2. Работодатель обязуется:

8) предоставить автомобиль для служебных поездок или выплатить компенсацию при использовании для служебных целей личного автомобиля в следующем порядке: ежемесячная компенсация в размере 2000 руб. а также полное возмещение расходов согласно представленным документам (чеки об оплате ГСМ, акты о выполнении ремонтных работ и т.д.);".

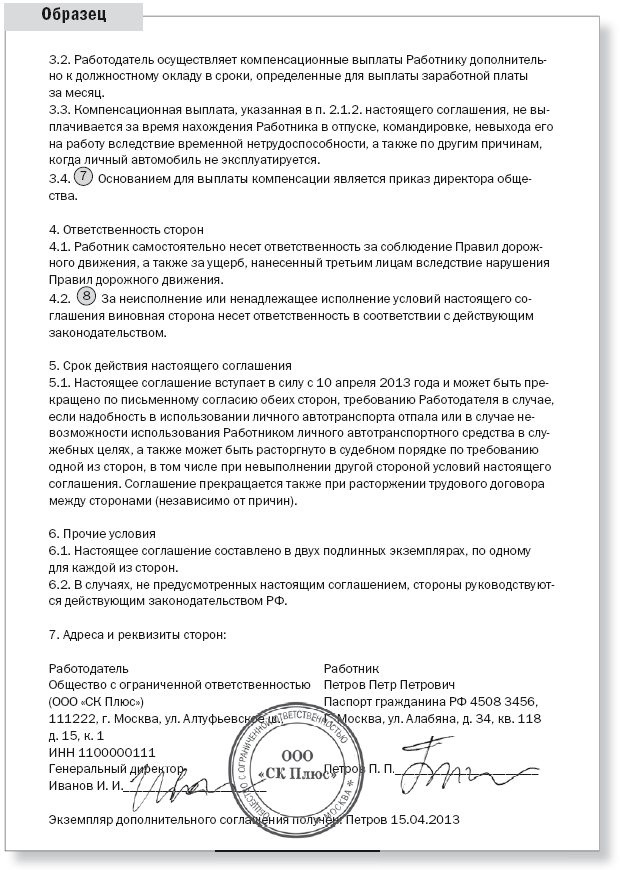

Если же такая необходимость возникла неожиданно, нужно внести изменения в трудовой договор, подписав с сотрудником дополнительное соглашение к нему. Приведем пример на с. 27.

¦ Дополнительное соглашение N 1 от 01.07.2009 ¦

¦ к трудовому договору N 65 от 20.08.2008 ¦

¦ о порядке и размере компенсаций за использование ¦

¦ личного автомобиля в служебных целях ¦

¦ ООО "Фанто" в лице директора Воробьева В.В. действующего на¦

¦основании Устава, именуемое в дальнейшем Работодатель, с одной стороны,¦

¦и Сидоров А.В. именуемый в дальнейшем Работник, с другой стороны,¦

¦заключили к трудовому договору от 20.08.2008 N 65 настоящее¦

¦дополнительное соглашение о нижеследующем: ¦

¦ 1. Дополнить разд. 4.2 п. 8 следующего содержания: выплатить¦

¦компенсацию при использовании для служебных целей личного автомобиля в¦

¦следующем порядке: ежемесячная компенсация в размере 2000 руб. а¦

¦также полное возмещение расходов согласно представленным документам¦

¦(чеки ГСМ, акты о выполнении ремонтных работ и т.д.). ¦

¦ 2. Настоящее дополнительное соглашение к трудовому договору¦

¦является неотъемлемой частью трудового договора от 20.08.2008 N 65 и¦

¦составлено в двух экземплярах, имеющих одинаковую юридическую силу. Один¦

¦экземпляр хранится у Работодателя в личном деле Работника, второй - у¦

¦ 3. Изменения в трудовой договор вступают в силу с 01.07.2009. ¦

¦ 4. Подписи сторон: ¦

¦ООО "Фанто" Сидоров Александр Васильевич ¦

¦125177, г. Великий Новгород, Паспорт: 33 07 888888 ¦

¦ул. Новая, 7-215 Выдан УВД Советского района ¦

¦ИНН 525003569 КПП 525001001 г. Великого Новгорода 30.03.2002¦

¦Директор Воробьев /В.В. Воробьев/ Сидоров /А.В. Сидоров/¦

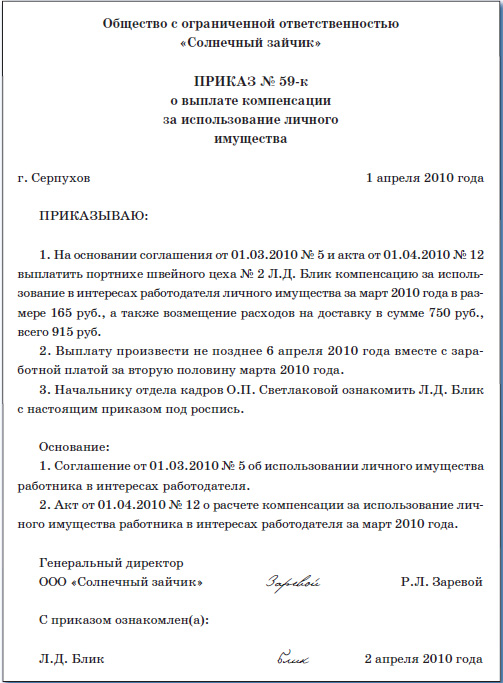

¦Экземпляр дополнительного соглашения на руки получен. 01.07.2009, Сидоров¦

Основанием для выплаты компенсации работникам, использующим личное имущество в служебных целях, является приказ руководителя организации, в котором устанавливается размер такой компенсации. Он может быть любым (как сказано в ст. 188 ТК РФ, размер определяется соглашением сторон трудового договора), но для целей налогообложения прибыли необходимо руководствоваться нормами, установленными Постановлением N 92 <2>: для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно компенсация составляет 1200 руб/мес. свыше 2000 куб. см - 1500 руб/мес. Компенсация, установленная сверх предельных норм, будет выплачиваться за счет чистой прибыли.

<2> Постановление Правительства РФ от 08.02.2002 N 92 "Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией".

Приведем пример такого приказа на с. 28.

¦1 июля 2009 г. г. Великий Новгород¦

¦ На основании ст. 188 Трудового кодекса РФ приказываю: ¦

¦ 1. Установить Сидорову А.В. менеджеру отдела продаж, ежемесячную¦

¦компенсацию за использование его личного автомобиля в служебных целях в¦

¦размере 2000 (две тысячи) руб. ¦

¦ 2. Выплачивать Сидорову А.В. менеджеру отдела продаж, компенсацию¦

¦начиная с 1 июля 2009 г. ¦

¦ Основание: дополнительное соглашение от 1 июля 2009 г. N 1 к¦

¦трудовому договору от 20 августа 2008 г. N 65. ¦

¦Директор Воробьев /В.В. Воробьев/¦

¦С приказом ознакомлен: 01.07.2009, Сидоров /А.В. Сидоров/¦

Трудовой кодекс предусматривает два вида выплат. Во-первых, собственно компенсация за износ личного имущества. А во-вторых, работнику положено возмещение расходов на использование своей собственности в служебных целях. Значит, организация вправе самостоятельно определять порядок и размер возмещения затрат, связанных с возмещением расходов при использовании личного имущества работника.

Однако стоит отметить, что с 1 января 2008 г. применяются нормы расхода топлив и смазочных материалов, установленные Распоряжением Минтранса России N АМ-23-р <3>. Эти нормы необходимо учитывать при определении обоснованности для целей налогообложения произведенных затрат на приобретение топлива для служебного автомобиля (Письма Минфина России от 14.01.2009 N 03-03-06/1/6, N 03-03-06/1/15, от 04.09.2007 N 03-03-06/1/640).

<3> Распоряжение Минтранса России от 14.03.2008 N АМ-23-р "О введении в действие Методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте".

Расходы на покупку бензина для служебных легковых автомобилей могут быть подтверждены кассовыми чеками на покупку топлива и путевыми листами. В отношении автомобилей, для которых нормы расхода топлива и смазочных материалов не утверждены, при их определении налогоплательщику следует руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителями автомобилей.

Конкретный размер компенсации определяется в зависимости от интенсивности использования авто для служебных поездок (п. 3 Письма N 57) и устанавливается руководителем организации в приказе самостоятельно. Компенсация будет включать возмещение затрат по эксплуатации данного автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт).

Внимание! Работнику на основании приказа один раз в месяц компенсируются фактически понесенные им затраты, связанные с использованием личного автомобиля для служебных поездок.

Для получения компенсации сотруднику необходимо принести в бухгалтерию следующие документы (Письмо МНС РФ от 02.06.2004 N 04-2-06/419@ "О возмещении расходов при использовании работниками личного транспорта"):

- копию технического паспорта личного автомобиля, заверенную в установленном порядке;

- другие документы, подтверждающие обоснованность понесенных расходов, в порядке, установленном правилами бухгалтерского учета (чеки на горюче-смазочные материалы, акты о выполненных работах по ремонту данного автомобиля и т.д.).

Кроме этого, бухгалтер должен регулярно заполнять путевой лист, так как он служит первичным документом, подтверждающим использование сотрудником личного транспорта в служебных целях. Форма путевого листа утверждена Постановлением Госкомстата России от 28.11.1997 N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы машин и механизмов, работ в автомобильном транспорте". Обязательные реквизиты и порядок заполнения путевых листов установлены Приказом Минтранса России N 152 <4>. Форма путевого листа, утвержденная Постановлением N 78, носит обязательный характер для автотранспортных организаций. Что касается остальных организаций, они могут разработать свою форму путевого листа либо иного документа, подтверждающего произведенные расходы в виде горюче-смазочных материалов, в котором должны быть отражены все реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", а именно:

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

<4> Приказ Минтранса России от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов".

Сотрудники финансового ведомства подчеркивают, что кроме вышеуказанных обязательных реквизитов в путевых листах обязательно должна быть информация о конкретном месте следования автомобиля. Иначе они не могут подтверждать осуществление организацией расходов на приобретение горюче-смазочных материалов (Письма от 20.02.2006 N 03-03-04/1/129, от 15.11.2005 N 03-03-04/1/363, от 20.09.2005 N 03-03-04/1/214, от 01.08.2005 N 03-03-04/1/117). Во избежание конфликтных ситуаций с контролирующими органами мы рекомендуем использовать унифицированную форму.

Внимание! За время нахождения сотрудника в отпуске, командировке, больничном, а также по другим причинам, когда личный автомобиль не используется, компенсация не выплачивается (Письма Минфина России N 57, от 16.05.2005 N 03-03-01-02/140, МНС России от 02.06.2004 N 04-2-06/419@, от 22.02.2007 N 20-12/016776).

Оформляем договор аренды

При использовании личного транспорта сотрудника для служебных целей заключается договор аренды между организацией и этим сотрудником. Согласно ст. 642 ГК РФ по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации. Договор аренды транспортного средства без экипажа должен быть заключен в письменной форме независимо от его срока. Он не подлежит государственной регистрации договоров аренды в силу ст. 643 ГК РФ. Арендатор в течение всего срока такого договора обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта. Кроме того, арендатор своими силами осуществляет управление арендованным транспортным средством и его эксплуатацию, как коммерческую, так и техническую. Если иное не предусмотрено договором, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, а также расходы, которые возникают в связи с его эксплуатацией. При этом все понесенные расходы по договору аренды (арендная плата, затраты на приобретение горюче-смазочных материалов, запасных частей, проведение ремонта) работодатель может включить в состав расходов при определении налога на прибыль.

Рассмотрев ситуацию использования личного автомобиля сотрудника в служебных целях с точки зрения трудового и гражданского законодательства, можно сделать следующий вывод:

- если организация будет выплачивать сотруднику компенсацию, установленную Трудовым кодексом, ей стоит руководствоваться предельными нормами, установленными Постановлением N 92, в противном случае (если сумма компенсации будет превышать установленные нормы) суммы превышения будут идти за счет чистой прибыли организации;

- при заключении договора аренды транспортного средства все понесенные расходы будут учитываться для целей налогообложении прибыли.

Подписано в печать