Рейтинг: 4.7/5.0 (1896 проголосовавших)

Рейтинг: 4.7/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Уведомление о. Уведомление о переходе на упрощенную систему налогообложения. (Письмо. Заявление на два дня отпуск образец Госпошлина. Федеральный закон от 22 октября 2014 г. № 312-ФЗ «О внесении изменений в главу 25.3.

Уведомление о. Уведомление о переходе на упрощенную систему налогообложения. (Письмо. Заявление на два дня отпуск образец Госпошлина. Федеральный закон от 22 октября 2014 г. № 312-ФЗ «О внесении изменений в главу 25.3.

Информационное письмо о. упрощенную систему налогообложения и не является. Вопрос: ООО необходимо получить. ООО необходимо получить справку о. системы налогообложения и. (письма) данного.

N ммв-7−3182 об утверждении форм

документов для применения упрощенной системы утверждена

форма n 26. Интернет-бухгалтерия сформирует декларацию по усн и даст возможность отправить её в налоговую инспекцию через интернет. Пример для ип без нр с 2012 налогооблагаемая база — 100 000 р. Ип или юридического лица. либо в течение 30 календарных дней с даты постановки предпринимателя или организации на учет в налоговом органе. С помощью интернет-бухгалтерии моё дело вы без ошибок оформите отчётность. найдёте нужные бланки и платёжные поручения с актуальными кбк. Правила заполнения уведомления для этой категории налогоплательщиков похожи на п. N ммв-7−3829 об утверждении форм документов для применения упрощенной системы и носит рекомендательный характер: Образец уведомление об увольнении по собственному желанию. Если заявление подписывает представитель. необходимо указать наименование документа. подтверждающего его полномочия ( например. доверенность) и количество листов в копии документа. Ммв-7−3182 об утверждении форм. документов для применения упрощенной системы утверждена форма 26. Инструкции. документы

Образец заполнения заявления о. переходят на упрощённую систему налогообложения. получить справку о виде налогообложения. система налогообложения. Образец 4.

Уведомление о переходе на УСН. / образец письмо о системе налогообложения

26.07.2015 ·. клиент запросил официальное письмо. образец. систему налогообложения и. то никакой справки нет а вот если вы на упрощенной системе налогообложения то. Mail.Ru О.

Информационное письмо о. / Образец письмо о системе налогообложения. Оценка: 296 / 500 Всего: 71 оценок.

Возникла конфликтная ситуация с контрагентом Мы на УСН и выставляем документы без НДС. Но наш покупатель требует справку из инспекции, что мы имеем право применять спецрежим. А у нас только заявление о переходе на упрощенку с отметкой налоговой. Контрагента это не устраивает. В инспекции нам сказали, что они не дают какие-либо справки на этот счет. Правы ли налоговики?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Действующее налоговое законодательство Российской Федерации предусматривает несколько налоговых режимов. Наряду с общим налоговым режимом, в рамках которого подлежат уплате налог на добавленную стоимость (НДС) и налог на прибыль, существуют и другие режимы. К специальным налоговым режимам относятся система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

В соответствии со ст. 346.11. НК РФ организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, НДС не уплачивают за исключением случаев, указанных в законе. Требования к налогоплательщикам и ограничения для налогоплательщиков установлены в статьях 346.12. и 346.13. НК РФ.

В соответствии со ст. 346.13. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя. Никакого разрешения на применение упрощенной системы налогообложения не требуется. Налоговая инспекция не может отказать налогоплательщику в переходе на упрощенную систему налогообложения, на что указал Федеральный арбитражный суд Поволжского округа в постановлении от 09.08.2011 г. по делу № А12-23585/2010.

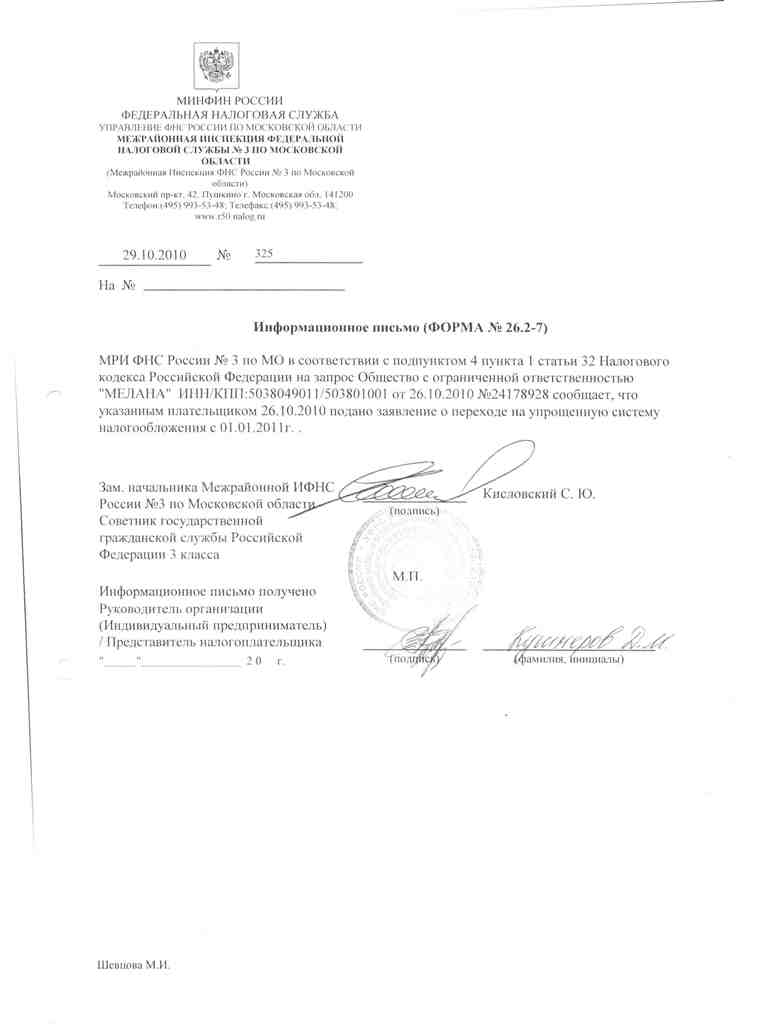

Рекомендуемая форма уведомления о переходе на упрощенную систему налогообложения утверждена приказом Федеральной налоговой службы России от 02.11.2012 г. № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». Указанным приказом также утверждена форма № 26.2-7 Информационное письмо, в котором налоговый орган в ответ на запрос налогоплательщика сообщает, подавал или нет налогоплательщик заявление о переходе на упрощенную систему налогообложения или нет, предоставлял налогоплательщик декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, или нет. Налогоплательщик не обязан запрашивать, получать или иметь указанное письмо. Достаточным подтверждением того, что налогоплательщик находится на упрощенной системе налогообложения, является заявление налогоплательщика о переходе на упрощенную систему налогообложения с отметкой налогового органа в принятии или с приложением почтового документа об отправке уведомления в налоговую инспекцию. Информационное письмо – лишь дополнительное подтверждение факта направления налогоплательщиком уведомления в инспекцию. Возможно, Ваш контрагент имеет в виду эту «справку».

Налоговый орган также не прав, отказывая в даче разъяснений. Согласно ст. 21 НК РФ налогоплательщик имеет право на получение от налоговых органов бесплатной информации о действующем законодательстве о налогах и сборах, действующих подзаконных актах в указанной сфере, право на разъяснения в области своих прав и обязанностей и в области полномочий налоговых органов и должностных лиц. В соответствии со ст. 32 НК РФ налоговые органы обязаны бесплатно информировать (в т.ч. письменно) налогоплательщика о различных вопросах, относящихся к действующему законодательству о налогах и сборах, правах и обязанностях налогоплательщика, полномочиях налоговых органов. Согласно ст. 111 НК РФ выполнение организацией или индивидуальным предпринимателем письменных разъяснений налогового органа исключает ответственность налогоплательщика за налоговые правонарушения, явившиеся следствием исполнения разъяснений налогового органа. Право разъяснять налоговое законодательство предоставлено также Министерству финансов РФ.

Налоговый орган, безусловно, не прав, отказывая в консультации. Налоговый кодекс предоставляет налогоплательщикам право на получение бесплатных разъяснений налогового законодательства. Указанному праву коррелирует обязанность налоговых органов разъяснять налогоплательщикам (гражданам и организациям) положения законодательства о налогах и сборах, предоставлять формы деклараций и разъяснять порядок их заполнения.

В отношении документов, которые один контрагент должен предоставить другому, требования у разных участников хозяйственного оборота совершенно разные. Некоторые требуют предоставить минимум документов, другие составляют длинные перечни, в которые включают, в том числе, несуществующие документы. Побудить контрагента не требовать какой-либо документ и заключить договор и работать без указанного документа в подавляющем большинстве случаев невозможно. Таким образом, в отношениях с контрагентами возможны три пути. Первый – это предоставить все документы, которые затребовал контрагент, второй – это убедить контрагента сократить список требуемых документов, найдя консенсус, третий путь – отказаться от сотрудничества с таким контрагентом.

В рассматриваемом случае необходимо уточнить, что именно контрагент имеет в виду под «справкой». Если речь идет об информационном письме налогового органа, ссылка на форму которого дана выше, т.е. о таком письме, в котором налоговый орган подтверждает, что налогоплательщик предоставил в налоговый орган уведомление о переходе на упрощенную систему налогообложения, то, возможно, имеет смысл подать в налоговую инспекцию запрос в свободной форме о выдаче такого информационного письма. Если же контрагент твердо настаивает на предъявлении уведомления о возможности применения упрощенной системы налогообложения, то стоит учитывать, что налоговые инспекции ранее выдавали уведомления о возможности применения упрощенной системы налогообложения № 26.2.- 2 на основании приказа Министерства РФ по налогам и сборам от 19.09.2002 г. № ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения», который был отменен приказом Федеральной налоговой службы от 13.04.2010 г. № ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения» (в настоящее время не действует) и с момента принятия указанного последним приказа уведомления о возможности применения упрощенной системы налогообложения налоговыми органами не выдаются, т.к. не предусмотрены действующими приказами.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!

ТегиИнформационное Письмо О Общей Системе Налогообложения Образец

В Информационном письме УМНС России по г. Москве от 16.09.2003 указано, что подача. Предприятие применяло общую систему налогообложения, однако решило с.

Информационное письмо из налоговой 26.2-7 о применении упрощенной системы налогообложения. на общем режиме налогообложения, то должен подать заявление о.

В соответствии с положениями главы 26.2 Налогового кодекса РФ юридическое лицо или индивидуальный предприниматель имеют право применять упрощенную систему налогообложения (упрощенку, УСН) с момента создания или с начала очередного календарного года. Для того, чтобы воспользоваться данным правом, необходимо подать в налоговый орган уведомление о намерении применять УСН: - в течение 30 дней с момента постановки на налоговый учет вновь создаваемых организаций и ИП; - не позднее 31 декабря календарного года, предшествующего году, начиная с которого намерены применять УСН существующие организации и ИП. При этом закон не предусматривает выдачу налогоплательщикам каких-либо специальных разрешений на применение УСН - предприятие или ИП имеют право использовать упрощенную систему налогообложения сразу с начала периода, указанного в уведомлении. Тем не менее, в целом ряде ситуаций налогоплательщику может понадобиться документ, официально подтверждающий право на применение УСН. Чаще всего представить копию такого документа требуют различные государственные структуры и крупные предприятия - плательщики НДС при заключении с упрощенщиком договоров о выполнении работ (услуг), поставке товаров и т.п. Если фирма или ИП отказываются выполнить данное требование, контрагент, в свою очередь, чаще всего отказывается заключать с ними договор. Очевидно, что такая ситуация не выгодна компаниям и ИП, использующим упрощенку, поэтому (хотя закон этого и не требует) мы советуем после подачи заявления о применении УСН также в добровольном порядке получать в налоговой инспекции по месту постановки на учет Информационное письмо о возможности применения упрощенной системы налогообложения. Все услуги, связанные с намерением Вашего ООО (ЗАО, ОАО, организации другой формы) или Вас лично, если Вы являетесь индивидуальным предпринимателем, Вы можете заказать у нашей компании. Стоимость услуг: Услуга Стоимость (руб.) Подготовка и подача в регистрирующий орган уведомления о применении упрощенной системы налогообложения в составе пакета документов для регистрации юридического лица (индивидуального предпринимателя) * бесплатно Подготовка и подача в регистрирующий орган вышеупомянутого уведомления от уже существующего юридического лица (индивидуального предпринимателя) * 2500 Получение в налоговой инспекции Информационного письма о возможности применения упрощенной системы налогообложения (при заказе услуги в комплексе с услугами по регистрации юридического лица или ИП) 1900 Получение в налоговой инспекции Информационного письма о возможности применения упрощенной системы налогообложения (при заказе отдельной услуги) 2500

Упрощенный режим налогообложения все более привлекает Получить информационное письмо о подтверждении УСН возможно заполнив Форма для обращения унифицирована, поэтому заполнять ее должен специалист. периода применения УСН, а также после возврата на общую систему не.

Главное меню » Система налогообложения » ОСНО (общая система налогообложения) » Образец письма о применении общей системы налогообложения. Если информационное письмо требует контрагент ↑. Письмо о системе налогообложения образец. Подтверждение статуса налогоплательщика по запросу. Информационное письмо о системе налогообложения образец. Оценка: 91 100 Всего: 21 оценок.

Письмо о применении осно образец. Преимущества и недостатки общей системы налогообложения. Общий режим налогообложения, применяемый для ИП, справедливо считается самой сложной системой. Скачать образец письма о применяемой системе налогообложения в формате. doc (Word). Как перейти на ОСНО? Допустим, предприниматель хочет перейти на ОСНО, от упрощённой системы налогообложения.

Справки о применении общей системы налогообложения вообще нет в природе Даже если налоговая и может выдать какой то документ, то не вам. Свид-ва № от находится на осно и является плательщиком НДС. подпись печать. Что такое ОСН (ОСНО)? Какие налоги надо платить при общей системе налогообложения. Аналогичная точка зрения уже высказывалась ФНС России в Письме от N ЕД-4-3/11587 и УФНС России по г. Москве в Письме от N 16-15/107611@.

Общая система налогообложения (ОСНО). В прошлой статье мы затронули вопрос важности выбора системы налогообложения. Теперь настало время поговорить о нюансах каждого режима. ОСНО - общая система налогообложения. Просмотров: 79832. Отвечаем на вопросы по теме.

Налоговый календарь для организаций на общей системе налогообложения выглядит такПисьмо с паролем отправлено на Ваш E-mail. Информационное письмо (утвержденная форма ) предусмотрено дляПри заполнении письма необходимо указать дату подачи субъектом хозяйственной деятельности заявления о переходе на УСН и дату начала применения упрошенного режима налогообложения. Общая система налогообложения (ОСНО или ОСН) в 2016 году. Налоги на ОСНО (НДФЛ, НДС, налог на имущество). Общий налоговый режим для ИП - отчётность. + Переход на ОСНО + Патентная система налогообложения В то же время в ФНС можно получить информационное письмо (форма № ), Получить информационное письмо о подтверждении УСН возможно Форма для обращения унифицирована, поэтому заполнять ее должен Информационное письмо о подтверждении упрощённой системы налогообложения.

Рубрика: УСН (Упрощенная система налогообложения). Вид отчетности: Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН, ПСН) и для ИП на ОСНО предоставить заявление в двух экз, о том что я применяла УСН а так же копию информационного письма от бывшей налоговой. Упрощенная система налогообложения (УСН, упрощенка) ИП считаются находящимися на общей системе налогообложения (поэтому она так и. упрощенной системы налогообложения" утверждена форма " Уведомление об В связи с этим направление информационного письма в ответ на единый сельскохозяйственный налог · ОСН – общая система налогообложения заявление о переходе на упрощенную систему налогообложения. через пару-тройку дней, по почте вам пришлют информационное письмо о Образцы платежных поручений 2015-2016 года и Бесплатная программа Бизнес Пак УСН (упрощенная система налогообложения, упрощенка), ЕНВД оригиналом или заверенной копией информационного письма по форме Если вы хотите узнать о том, что такое общая система налогообложения, нет смысла листать Налоговый кодекс, такого определения вы там не С этого момента он переходит на общую систему налогообложения и обязан сообщить и налоговой службы оформляются по установленным образцам.

налогоплательщику в ответ на его запрос информационное письмо по ИНФОРМАЦИОННОЕ ПИСЬМО По мнению налогового органа, общество неправомерно применяло общую систему налогообложения, поскольку на Сдача бухгалтерской отчетности при общей системе налогообложения ( ОСНО): ОСНО Приложения к бухгалтерскому балансу (форма 2, 3, 4, 5, 6). Информационное письмо по НДФЛ; Персонифицированный учет в ПФР.

Лучшие статьи?Большие скидки Бесплатная доставка Ограниченное предложение Купить сейчас. Женщины в клетку шотландка плед

Вновь созданная организация может применять упрощенку с момента постановки на учет в налоговой инспекции, подав уведомление о переходе на упрощенку одновременно с заявлением о госрегистрации.

Если одновременно с заявлением о госрегистрации уведомление не подано, его можно представить в течение 30 календарных дней со дня постановки на налоговый учет. С этой же даты начинайте применять спецрежим.

Если организация пропустила срок подачи уведомления, применять упрощенку она не вправе. В этом случае применяйте общий режим. О применении общего режима налогообложения, инспекторов уведомлять не нужно.

Если вновь созданная организация планирует применять ЕНВД, то при наличии физических показателей организация должна встать на учет в инспекции в качестве плательщика ЕНВД. Для этого рганизации нужно подать в налоговую инспекцию заявление по форме ЕНВД-1 в течение пяти рабочих дней с начала применения ЕНВД.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух».

1.Рекомендация:Как начать применять упрощенку

Момент перехода на УСН

Вновь созданные организации могут применять упрощенку с момента постановки на учет в налоговой инспекции.*

Уведомление налоговой инспекции

О переходе на упрощенку нужно уведомить налоговую инспекцию по местонахождению организации (п. 1 ст. 346.13 НК РФ ). Уведомление составьте по форме № 26.2-1. которая рекомендована приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829 .

В уведомлении укажите:

– выбранный объект налогообложения;

– остаточную стоимость основных средств (при наличии данных);

– размер доходов по состоянию на 1 октября года, предшествующего году начала применения упрощенки (при наличии данных).

Такой порядок предусмотрен абзацем 1 пункта 1 ст. 346.13 Налогового кодекса РФ.

Организации, не уведомившие налоговую инспекцию в установленные сроки, применять упрощенку не вправе* (подп. 19 п. 3 ст. 346.12 НК РФ ).

Срок подачи уведомления

По общему правилу уведомление нужно подать в налоговую инспекцию не позднее 31 декабря года, предшествующего году, в котором организация будет применять упрощенку (п. 1 ст. 346.13 НК РФ ).

Вновь создаваемые организации могут подать уведомление о переходе на упрощенку одновременно с заявлением о госрегистрации. При этом в ячейке «Признак налогоплательщика» им следует указать код 2. Если одновременно с заявлением о госрегистрации уведомление не подано, его можно представить в течение 30 календарных дней со дня постановки на налоговый учет. С этой же даты начинайте применять спецрежим. *Это следует из положений абзаца 1 пункта 2 статьи 346.13 и пункта 6 статьи 6.1 Налогового кодекса РФ.

Если организация применяла ЕНВД и переходит на упрощенку с начала того месяца, в котором она перестала быть плательщиком этого налога, в ячейке «Признак налогоплательщика» следует указать код 2, а в ячейке «Переходит на упрощенную систему налогообложения» – код 3.

Если организация направила уведомление о переходе на упрощенку позже установленных сроков, инспекция ответит ейсообщением о допущенном нарушении. В этом случае применять упрощенку организация не сможет* (подп. 19 п. 3 ст. 346.12 НК РФ ).

Если в период между подачей уведомления о переходе на упрощенку и 31 декабря налогоплательщик решил поменять объект налогообложения, он тоже должен уведомить об этом налоговую инспекцию (п. 2 ст. 346.14 НК РФ ).

Елена Попова, государственный советник налоговой службы РФ I ранга

2.Рекомендация:Как зарегистрироваться плательщику ЕНВД

Чтобы применять ЕНВД, организации нужно зарегистрироваться (встать на налоговый учет) в каждом муниципальном образовании. на территории которого она ведет деятельность, облагаемую этим налогом.

Исключение составляют плательщики ЕНВД, которые занимаются:*

В этих случаях организации обязаны встать на налоговый учет только в одной инспекции по своему местонахождению.

Такой порядок предусмотрен пунктом 2 статьи 346.28 Налогового кодекса РФ.

На практике это означает, что организация, зарегистрированная в муниципальном образовании, где в отношении перечисленных видов деятельности не предусмотрено применение ЕНВД, не сможет применять специальный налоговый режим, даже если она занимается ими в муниципальных образованиях, где применение ЕНВД по этим видам деятельности допускается. По месту фактического ведения деятельности (в т. ч. через обособленное подразделение) организацию не поставят на учет в качестве плательщика ЕНВД. В такой ситуации с доходов, полученных от перечисленных видов деятельности, ей придется платить налоги либо по общей системе налогообложения, либо по упрощенке. Аналогичные разъяснения содержатся в письме Минфина России от 30 октября 2009 г. № 03-11-06/3/262 .

Необходимым условием для регистрации в качестве плательщика ЕНВД является наличие физических показателей для расчета налога. Например,* принятых на работу сотрудников (если ЕНВД рассчитывается исходя из численности персонала) или торгового помещения (если ЕНВД рассчитывается с учетом площади торгового зала или в зависимости от количества и площади торговых мест). До тех пор пока физических показателей, необходимых для расчета ЕНВД, нет, на учет в качестве плательщика этого налога можно не вставать. Такой порядок следует из разъяснений, которые содержатся в письме Минфина России от 22 сентября 2009 г. № 03-11-11/188 .

Чтобы зарегистрироваться в качестве плательщика ЕНВД, организации нужно подать в налоговую инспекцию заявление по форме ЕНВД-1. утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Предприниматели подают заявление поформе ЕНВД-2. утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Подать заявление нужно в течение пяти рабочих дней с начала применения ЕНВД.* Такой порядок предусмотрен пунктом 3 статьи 346.28, пунктом 6 статьи 6.1 Налогового кодекса РФ. Формы заявлений, утвержденные приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. применяются с 1 января 2013 года (письмо ФНС России от 25 декабря 2012 г. № ПА-4-6/22023 ).

В течение пяти рабочих дней налоговая инспекция, получившая заявление о постановке на учет в качестве плательщика ЕНВД, обязана уведомить организацию (предпринимателя) о состоявшейся регистрации. Датой постановки на учет в качестве плательщика единого налога будет дата начала применения ЕНВД, указанная в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28 Налогового кодекса РФ.

С 1 января 2013 года применение ЕНВД является добровольным (п. 1 ст. 346.28 НК РФ ).*

Елена Попова. государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В прошлой статье мы затронули вопрос важности выбора системы налогообложения. Теперь настало время поговорить о нюансах каждого режима. И сегодня речь пойдет об особенностях использования общей системы налогообложения.

Если после регистрации вы не подали заявление на применение специального налогового режима, или виды деятельности, которые вы ведете на подпадают под специальный режим, то вам необходимо применять общую систему налогообложения.

Таким образом, при регистрации подавать заявление о применении ОСНО не нужно, т.к. она является режимом «по умолчанию». Однако если вы уже ведете деятельность и применяете один из специальных налоговых режимов, а теперь решили перейти на общую систему, то сделать это вы можете не раньше окончания налогового периода, т.е. не ранее начала нового календарного года.

О факте перехода на ОСНО необходимо поставить в известность налоговиков иначе они будут продолжать рассматривать как плательщика, применяющего одну из специальных систем налогообложения (УСНО, ЕНВД). И предъявят вам претензии по уплате налога, связанного с ее применением.

Для перехода с УСНО вам необходимо уведомить налоговую не позднее 15 января года, в котором вы собираетесь использовать ОСНО по рекомендованной форме 26.2-3, утвержденной Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@.

Для перехода на общую систему с ЕНВД вам необходимо подать заявление в пятидневный срок с начала налогового периода, в котором компания или ИП планирует применять этот режим. Например, в 2014 году первый рабочий день приходился на 9 января, далее 10 января – рабочий, 11 и 12 января – выходные, 13, 14 и 15 января – рабочие дня. Получается, что заявление о добровольном снятии с ЕНВД вы могли подать с 9 по 15 января включительно, которое подается по форме, утвержденной приказом ФНС РФ от 11.12.12 № ММВ-7-6/941;

Предприятия и индивидуальные предприниматели на ОСНО платят следующие налоги:

Кроме того, организация, применяющая общую систему налогообложения, обязана вести бухгалтерский учет в полном объеме и сдавать бухгалтерскую отчетность.

Индивидуальные предприниматели же, в отличие от юридических лиц, вести бухгалтерский учет не должны, но вправе это делать добровольно, для собственных целей.

Достоинства и недостатки применения ОСНО

Охарактеризуем основные налоги. Отличающие ОСНО от других налоговых режимов.

Налог на прибыль организаций

Исчисление налога на прибыль организаций регулирует 25 глава Налогового кодекса.

Формула расчета налога на прибыль:

Показатели дохода и расхода в течение налогового периода (календарного года) считаются нарастающим итогом и учитываются лишь те, которые поименованы Налоговым Кодексом как налогооблагаемые.

Ставка налога, по общему правилу, составляет 20%.

Однако могут быль исключения. Например, дивиденды, получаемые организациями. Ставка по такому доходы составляет 9%.

Организации в праве уменьшить налогооблагаемую прибыль только на обоснованные, документально подтвержденные расходы, произведенные для осуществления деятельности, направленной на получение дохода.

Документально подтвержденные расходы – расходы, которые подтверждены документами, оформленными в соответствии с законодательством РФ или в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (например, приказ о командировке, проездные документы, отчет о выполненной работе, таможенная декларация).

Эти понятия носят довольно общий характер. И при определении расходов следует руководствоваться целесообразностью и здравым смыслом.

Например, вы, производите печатную продукцию и захотели купить строительные материалы, которые никаким образом не используются в печатном производстве, и при этом попытаетесь списать их стоимость непосредственно в состав себестоимости выпускаемой продукции, то подобные действия будут неправомерны.

Среди расходов также еще есть и такие, которые учитываются в расчете налога на прибыль не в полной сумме, а по какой-либо норме. Нормы устанавливаются либо Налоговым Кодексом РФ, либо постановлениями правительства. К нормируемым относятся, например, расходы на рекламу, представительские расходы. При этом расходы, произведенные сверх норм, не учитываются при расчете налога на прибыль.

Если по итогам отчетного налогового периода расходы превысили доходы, то налоговая база равна нулю и налог платить не нужно. В последующие годы, когда получите прибыль, вы имеете право, полученную прибыль уменьшить на убытки прошлых лет. И тогда налог на прибыль будет рассчитываться:

Уплата налога на прибыль

В течение года вы должны перечислять авансовые платежи по налогу. При этом есть несколько вариантов уплаты авансовых платежей:

- ежеквартальными авансовыми платежами. Если среднее значение выручки за последние 4 квартала меньше 10 млн рублей. Если же средняя выручка превысила 10 млн. рублей, то в дополнение вам еще придется платить ежемесячные авансовые платежи.

- ежемесячные авансовые платежи, исходя из фактической прибыли. Организация сама может выбрать этот метод, никаких ограничений нет.

Рассмотрим первый вариант. он устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев.

Первый отчетный период – первый квартал. Считаем налог на прибыль за этот период и перечисляем его авансовым платежом в бюджет до 28 апреля (т.е. 28 числа, месяца следующего за отчетным периодом).

Второй отчетный период – полугодие. При этом считаем налог за полгода, а сумма перечисляемая в бюджет будет равна:

Таким образом, сначала считаем налог за прибыль за полгода, то так как за первый квартал авансовый платеж уже был, то теперь нужно доплатить только разницу между общей суммой и тем что мы уже запретили по итогам первого квартала. Платеж производится до 28 июля.

Третий отчетный период – 9 месяцев. Авансовый платеж считается аналогично налогу на прибыль за полугодие. Платеж нужно будет перечислить в бюджет до 28 октября в сумме равной разнице между налогом на прибыль за 9 месяцев и налогом на прибыль за полугодие.

Четвертый отчетный период, он же налоговый период – год. Формула расчета суммы к уплате ничем не отличается от предыдущих периодов (налог на прибыль за год – налог на прибыль за 9 месяцев). И данный платеж производится до 28 марта следующего года!

Но может случиться так, что у вас окажется средняя выручка за последние 4 квартал больше 10 млн. рублей. Тогда вам кроме квартальных платежей необходимо будет производить и месячные авансовые платежи.

Ежемесячный аванс за 1 квартал будет равен четвертому кварталу предыдущего года. Для примера возьмем равным 5 000 руб. Тогда в первом квартале платим:

До 28 января – 5 000 рублей

До 28 февраля – 5 000 рублей

До 28 марта – 5 000 рублей

По итогам работы за 1 квартал компания получила прибыль 120 000 рублей

Тогда по итогам квартала необходимо заплатить налог в сумме 9 000 (120 000*20% - 5 000*3) до 28 апреля

Теперь необходимо рассчитать авансовый платеж за второй квартал

Ежемесячный аванс во втором квартале составит 8 000 ((120 000*20%)/3), который производится до 28 апреля, 28 мая и 28 июня соответственно. А доплата по фактическим результатам полугодия до 28 июля.

Аналогичным образом рассчитываются авансовые платежи, производимые в третьем и четвертом кварталах.

Второй способ производится исходя из фактической прибыли. Данный способ компания может применять добровольно. Для этого необходимо уведомить налоговую инспекцию не позднее 31 декабря.

Отчетными периодами являются: один месяц, два месяца, три месяца и т.д.

Авансовый платеж равен произведению фактически полученной прибыли, рассчитанной нарастающим итогом с начала года до конца соответствующего месяца, и ставки налога

Например, в январе прибыль составила 25 000 рублей, тогда налог на прибыль, который необходимо заплатить до 28 февраля составит 5 000 (25 000*20%)

За январь-февраль прибыль составила 70 000 рублей. Тогда налог на прибыль, подлежащий уплате до 28 марта 9 000 (70 000*20%-5000).

Аналогичным образом рассчитываются авансы за последующие периоды.

Каким образом, вы не платили авансовые платежи, налог по итогам работы за год необходимо заплатить до 28 марта следующего года

Отчетность по налогу на прибыль

Декларацию по налогу на прибыль по итогам года нужно представлять в инспекцию не позднее 28 марта следующего года. Форма декларации и порядок ее заполнения утверждены приказом ФНС РФ от 22.03.2012 № ММВ-7-3/174@

Компании и ИП, для которых отчетными периодами являются квартал, полугодие и 9 месяцев отчитываются не позднее 28 апреля, 28 июля и 28 октября соответственно. Так отчитываются плательщики квартальных авансов и плательщики ежемесячных авансов исходя из прибыли предыдущего квартала.

Если вы платите авансы исходя из фактической прибыли, то декларацию за январь – не позднее 28 февраля, за январь-февраль – не позднее 28 марта и так далее до 28 декабря

Если вы зарегистрировались в течение года, то декларацию необходимо сдавать за период с момента создания фирмы и до 31 декабря данного года.

Если же вы зарегистрировались с 1 декабря по 31 декабря, то первым годом, за который нужно заплатить налог и отчитаться, будет период с момента создания и до конца года, следующего за годом создания

Остальные налоги, характерные для общей системы налогообложения мы рассмотрим следующий раз.

Письмо о системе налогообложения образец

Агент (комиссионер) подшивает приобретенные от принципала (комитента) счета-фактуры в журнальчик учета приобретенных счетов-фактур. Данное верховодило представляет, собственно организация сможет перейти на УСН, в случае если по результатам 9 месяцев того года, в каком она подает утверждение о переходе на УСН, прибыли не превысят 15 млн руб. Так как, так как вы не считаетесь плательщиком НДС, вы можете понизить расценки в сравнении с стоимостями, которые дают торговцы, оказавшиеся на едином режиме налогообложения. Конкретно в следствии этого, лучше не ждать документа, разрешающего применять УСН, а заказать получение письма-уведомления о использовании УСН в нашей фирмы. Суммы выплат, превышающие максимальную значение заработка, страховыми вкладами не облагаются.

При всем этом заработок, приобретенный от действий, переведенной на ЕНВД, 7 млн руб. Организация-упрощенец тогда налог с приобретенных дивидендов не уплачивает, т: образец решения собрания учредителя о выплате дивидендов. Отчетными периодами считаются 1 квартал, полугодие, 9 месяцев календарного года, календарный год. В заявлении о переходе на упрощенный режим нужно сказать объем заработка за 9 месяцев этого года, известить о центральной количестве сотрудников компании за отмеченный период, показать остаточную цена главных средств, и еще нематериальных активов на 1 октября этого года. Другими словами у их объектом обложения вкладами считаются выплаты около предельной величины.

В такой ситуации налогооблагаемый достаток станет убавляться на выполненные затраты. При всем при этом пени и штрафы как за несвоевременную уплату налога, но и за непредставление декларации по НДС с упрощенца взыскивать невозможно (Распоряжения Президиума ВАС РФ от 30.

Доклады в фонды представляются ежеквартально: не позже 15-го количества календарного месяца, последующего за отчетным периодом не позже 15-го количества 2 календарного месяца, последующего за отчетным периодом (расчет по начисленным и оплаченным страховым вкладам на непременное пенсионное страхование и на непременное врачебное страхование) Ежели заключительный день срока приходится на weekend или же нерабочий торжественный день, то заключительным деньком подачи отчетности считается обозримый последующий за ним трудовой день (Организации с количеством сотрудников наиболее 50 человек должны представлять отчетность в электронном облике. Организации, имеющие отделения и (или же) офисы, использовать УСН не имеет право. УСН, составила 80 человек, ну а в работы, переведенной на уплату ЕНВД, 30 человек. НДС за I квартал (Помимо всего этого, ООО обязано сдать в налоговую инспекцию декларацию по НДС за I квартал с переполненным Ответственность по уплате НДС встает и в том случае, в случае если упрощенец приобретает казенное либо городское имущество, не прикрепленное за муниципальными или же государственными предприятиями (Налоговыми агентами соглашаются клиенты (получатели) имущества информационное письмо о системе налогообложения образец. Организация имеет право перейти на УСН, ежели по результатам 9 месяцев того года, в каком она подает утверждение о переходе на упрощенку, прибыли, характеризуемые согласно со НК РФ (прибыли от реализации в отсутствии учета НДС и внереализационные прибыли), не превысили конкретный При определении максимальной величины прибылей в совместную необходимую сумму прибылей не врубаются: НК РФ (прибыли, не облагаемые налогом на прибыль организаций) Именно в данный момент максимальный объем прибылей для перехода на УСН сочиняет 45 млн руб. С того эпизода, как сумма выплат в выгоду точного физического личика превзойдет максимальную значение, страховые вклады на выплаты в выгоду данного физического личика не начисляются. Нужно выбрать меж этими системами налогообложения (или единый режим, или упрощенная система)

Формы документовИнформационное письмо о системе налогообложения образец. Оценка: 91 / 100 Всего: 21 оценок.

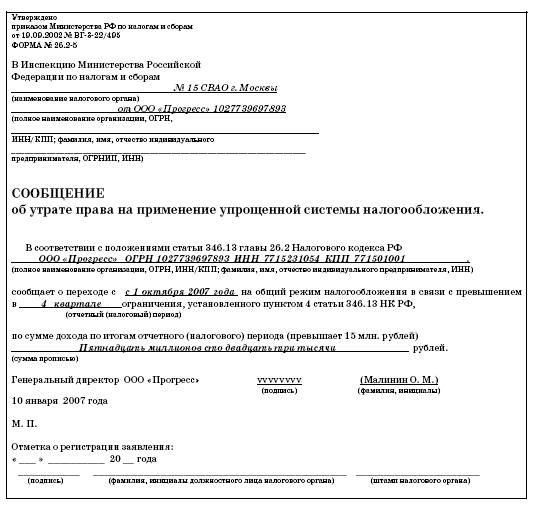

Другие новости по теме:- Образцы документов для техприсоединения · Договор энергоснабжения. Договор технологического присоединения к электрическим сетям. Здесь Вы можете скачать бланки договоров технологического присоединения к .

- Типовая форма договора об осуществлении технологического присоединения к электрическим сетям (для физических лиц в целях технологического .

- 1, Образец заполнения заявки для физических лиц до 15 кВт (doc, 36Kb). 7, Рекомендуемая форма заявки на технологическое присоединение. 1, Форма типового договора об осуществлении технологического присоединения к .

Фонд Подари жизнь Образец письма о применяемой системе налогообложения вКоды классификации доходов бюджетов российской федерации, администрируемых федеральной налоговой службой в 2014 году. Юридические лица, начинающие свою профессиональную коммерческую деятельность, а также индивидуальные предприниматели, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную. Порядок заполнения декларации утвержден приказом минфина от 22 июня 2009 N 58н. Сообщения об утрате права на применение упрощенной системы налогообложения, рекомендованная форма, какой порядок уведомления налогового органа о желании налогоплательщика, перейти на иной режим налогообложения, 26.2-2 *, применяющего усн. Налогоплательщикам при заполнении налоговых деклараций, начиная с 01.01.2014 до утверждения новых форм налоговых деклараций в поле, код окато, рекомендуется указывать код октмо. Рублей в связи с применением усн, уплачиваемого при ввозе товаров на таможне, за исключением налога, применяемых общей системой налогообложения: налога на прибыль организаций, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств налога на добавленную стоимость, за исключением ндс, налогоплательщики освобождаются от уплаты налогов, а также при выполнении договора простого товарищества или договора доверительного управления имуществом. При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету. Размер пени рассчитывается как процент, от перечисленной не в полном объеме либо частично суммы взноса, 300 ставки рефинансирования, который равен 1, либо налога за каждый день просрочки. С изменениями внесенными приказом минфина россии от 20.04.2011, 48н. Индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом. Образец письма о применяемой системе налогообложения в 2014 году образец письма о применяемой системе налогообложения в 2014 году письма, применяемой, образец письма о применяемой системе налогообложения в 2014 году образец письма о применяемой системе налогообложения в 2014 году письма, в, в, применяемой, в, образец письма о применяемой системе налогообложения в 2014 году образец письма о применяемой системе налогообложения в 2014 году письма, не удалось открыть файл, поскольку в вашем браузере отключено использование JavaScript, применяемой. По собственному желанию налогоплательщик организация или индивидуальный предприниматель, в котором он предполагает применять иной режим налогообложения, уведомив рекомендованная форма, 26.2-3 уведомление об отказе от применения упрощенной системы налогообложения- уведомление* об этом налоговый орган в срок не позднее 15 января года, вправе перейти на иной режим налогообложения с начала нового календарного года, применяющий усн. Задержка платежа грозит взысканием пеней. Включите его и перезагрузите страницу. Налогоплательщик организация, индивидуальный предприниматель в случае утраты права на применение усн в отчетном налоговом периоде уведомляет налоговый орган о переходе на иной режим налогообложения путем подачи в течение 15 календарных дней по истечении того квартала, в котором он утратил данное право. Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение усн. Применение усн не освобождает от исполнения функций по исчислению, удержанию и перечислению ндфл с заработной платы сотрудников.

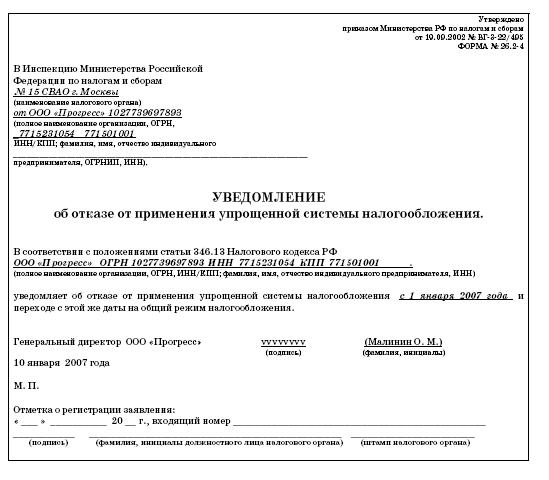

Письмо о применяемой системе налогообложения образец Информационное письмо. Форма N 26.2-7Приложение N 7 к Приказу ФНС России от _________ N _____

Форма по КНД 1125021

<1> Бланк информационного письма заполняется в двух экземплярах. Один экземпляр сообщения выдается (направляется по почте или в электронном виде по ТКС) налогоплательщику или его уполномоченному представителю.

<2> Отчество при наличии.

<3> Указывается, если налогоплательщиком представлены(а) налоговые(ая) декларации(ия) по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по итогам налоговых(ого) периодов(а).

<4> Указывается, если налогоплательщиком по истечении налоговых(ого) периодов(а) налоговые(ая) декларации(ия) по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, не представлены(а).

<5> Не заполняется (за исключением случаев, предусмотренных в сноске 3), если срок представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, не наступил:

- для налогоплательщика-организации не 31 марта года, следующего за годом, в котором он подал заявление

- для налогоплательщика - индивидуального предпринимателя 30 апреля года, следующего за годом, в котором он подал заявление.

Контрагент требует справку из налоговой о применении УСНВозникла конфликтная ситуация с контрагентом Мы на УСН и выставляем документы без НДС. Но наш покупатель требует справку из инспекции, что мы имеем право применять спецрежим. А у нас только заявление о переходе на упрощенку с отметкой налоговой. Контрагента это не устраивает. В инспекции нам сказали, что они не дают какие-либо справки на этот счет. Правы ли налоговики?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Действующее налоговое законодательство Российской Федерации предусматривает несколько налоговых режимов. Наряду с общим налоговым режимом, в рамках которого подлежат уплате налог на добавленную стоимость (НДС) и налог на прибыль, существуют и другие режимы. К специальным налоговым режимам относятся система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

В соответствии со ст. 346.11. НК РФ организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, НДС не уплачивают за исключением случаев, указанных в законе. Требования к налогоплательщикам и ограничения для налогоплательщиков установлены в статьях 346.12. и 346.13. НК РФ.

В соответствии со ст. 346.13. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя. Никакого разрешения на применение упрощенной системы налогообложения не требуется. Налоговая инспекция не может отказать налогоплательщику в переходе на упрощенную систему налогообложения, на что указал Федеральный арбитражный суд Поволжского округа в постановлении от 09.08.2011 г. по делу № А12-23585/2010.

Рекомендуемая форма уведомления о переходе на упрощенную систему налогообложения утверждена приказом Федеральной налоговой службы России от 02.11.2012 г. № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». Указанным приказом также утверждена форма № 26.2-7 Информационное письмо, в котором налоговый орган в ответ на запрос налогоплательщика сообщает, подавал или нет налогоплательщик заявление о переходе на упрощенную систему налогообложения или нет, предоставлял налогоплательщик декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, или нет. Налогоплательщик не обязан запрашивать, получать или иметь указанное письмо. Достаточным подтверждением того, что налогоплательщик находится на упрощенной системе налогообложения, является заявление налогоплательщика о переходе на упрощенную систему налогообложения с отметкой налогового органа в принятии или с приложением почтового документа об отправке уведомления в налоговую инспекцию. Информационное письмо – лишь дополнительное подтверждение факта направления налогоплательщиком уведомления в инспекцию. Возможно, Ваш контрагент имеет в виду эту «справку».

Налоговый орган также не прав, отказывая в даче разъяснений. Согласно ст. 21 НК РФ налогоплательщик имеет право на получение от налоговых органов бесплатной информации о действующем законодательстве о налогах и сборах, действующих подзаконных актах в указанной сфере, право на разъяснения в области своих прав и обязанностей и в области полномочий налоговых органов и должностных лиц. В соответствии со ст. 32 НК РФ налоговые органы обязаны бесплатно информировать (в т.ч. письменно) налогоплательщика о различных вопросах, относящихся к действующему законодательству о налогах и сборах, правах и обязанностях налогоплательщика, полномочиях налоговых органов. Согласно ст. 111 НК РФ выполнение организацией или индивидуальным предпринимателем письменных разъяснений налогового органа исключает ответственность налогоплательщика за налоговые правонарушения, явившиеся следствием исполнения разъяснений налогового органа. Право разъяснять налоговое законодательство предоставлено также Министерству финансов РФ.

Налоговый орган, безусловно, не прав, отказывая в консультации. Налоговый кодекс предоставляет налогоплательщикам право на получение бесплатных разъяснений налогового законодательства. Указанному праву коррелирует обязанность налоговых органов разъяснять налогоплательщикам (гражданам и организациям) положения законодательства о налогах и сборах, предоставлять формы деклараций и разъяснять порядок их заполнения.

В отношении документов, которые один контрагент должен предоставить другому, требования у разных участников хозяйственного оборота совершенно разные. Некоторые требуют предоставить минимум документов, другие составляют длинные перечни, в которые включают, в том числе, несуществующие документы. Побудить контрагента не требовать какой-либо документ и заключить договор и работать без указанного документа в подавляющем большинстве случаев невозможно. Таким образом, в отношениях с контрагентами возможны три пути. Первый – это предоставить все документы, которые затребовал контрагент, второй – это убедить контрагента сократить список требуемых документов, найдя консенсус, третий путь – отказаться от сотрудничества с таким контрагентом.

В рассматриваемом случае необходимо уточнить, что именно контрагент имеет в виду под «справкой». Если речь идет об информационном письме налогового органа, ссылка на форму которого дана выше, т.е. о таком письме, в котором налоговый орган подтверждает, что налогоплательщик предоставил в налоговый орган уведомление о переходе на упрощенную систему налогообложения, то, возможно, имеет смысл подать в налоговую инспекцию запрос в свободной форме о выдаче такого информационного письма. Если же контрагент твердо настаивает на предъявлении уведомления о возможности применения упрощенной системы налогообложения, то стоит учитывать, что налоговые инспекции ранее выдавали уведомления о возможности применения упрощенной системы налогообложения № 26.2.- 2 на основании приказа Министерства РФ по налогам и сборам от 19.09.2002 г. № ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения», который был отменен приказом Федеральной налоговой службы от 13.04.2010 г. № ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения» (в настоящее время не действует) и с момента принятия указанного последним приказа уведомления о возможности применения упрощенной системы налогообложения налоговыми органами не выдаются, т.к. не предусмотрены действующими приказами.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!

Как написать письмо в налоговую?Вряд ли средний отчетчик может похвастаться знанием всех тонкостей работы с налоговой инспекцией. Если подолгу службы вам необходимо знать, как написать письмо в налоговую службу, сделать это правильно и юридически верно, тогда вам точно потребуются особые знания в этом деле, а еще лучше образцы писем.

Основные правилаВ том случае, если вы планируете самостоятельно отнести письмо в налоговую или выслать его, воспользовавшись услугами почты, тогда следует указать в первой строке письма название инспекции. Не стоит расписывать его полностью, можно сокращенно: ИФНС. Затем указывается ее номер через дефис, называется город или район, за которым закреплена служба. К примеру: ИФНС - 27 по г. Свердловску.

Письмо можно также адресовать как начальнику инспекции, так и конкретному сотруднику данной налоговой службы. Для этого необходимо указать его должность и фамилию с инициалами. Однако, это все не гарантирует, что ваше письмо будет передано на исполнение конкретному адресату. Понять, как правильно составить письмо в налоговую, помогает и онлайн форма на сайте российской ФНС или регионального управления, где можно самостоятельно выбрать орган ( из раскрывающегося списка), в который будет сделано обращение.

В зависимости от сути письма, озаглавьте его. Возможно, это будет жалоба на неправомерные действия, либо же просто обращение, информационный запрос или предложение. На следующей ( нижней строке) необходимо обозначить тему письма. Если это жалоба, то указывается на кого именно и, как минимум, рабочее место должностного лица. Самым лучшим вариантом будет прописать должность и фамилию с инициалами, и указать, что конкретно вы предлагаете или хотите знать (к примеру, разъяснения о применении упрощенной системы налогообложения).

Затем описывается суть самого обращения. Здесь следует обрисовать событие, послужившее поводом для письменного обращения, а также попросить, руководствуясь ФЗ "О порядке рассмотрения обращений граждан РФ" предоставить вам разъяснение относительно указанных вопросов ( приводите их перечень), или, если это предложение, то рассмотреть его. В ситуациях, когда нужно ответить на составленный в письменной форме запрос из инспекции, то начинать текст следует с фразы "В ответ на ваш запрос №. от. сообщаю следующее. ". А затем дать ответы на поставленные сотрудником налоговой службы вопросы.

Когда письмо составлено, его следует распечатать и поставить под ним свою подпись и указать дату. Если письмо составляется от имени организации, тогда вывод текста нужно осуществить на ее фирменном бланке и скрепить печатью. Отправка письма посредством сайта, потребует от вас нажатия соответствующих кнопок и ввода проверочного кода. Если отправка письма будет происходить с применением услуг почтового отделения связи, тогда, для большей надежности, лучше указать, чтобы письмо доставили с уведомлением.

Если письмо будете доставлять вы сами, тогда не лишним будет снять с него копию и попросить сотрудника налоговой инспекции (который будет принимать ваш лист), сделать на ней соответствующие отметки.

Как составить письмо в налоговую инспекцию?Наибольшей популярностью среди налогоплательщиков пользуется шедевр российской бюрократии и маразма – сопроводительное письмо. Как еще можно охарактеризовать существование документа, составляемого как минимум на еще один документ, и который также следует провести (зарегистрировать) по журналам.

Чаще всего сопроводительное письмо в налоговую, образец которого можно скачать на http://file-loaads.asia/, осуществив ввод требуемого запроса в окошко "найти" и нажав кнопку "скачать", пишется в произвольной форме по принципам делового письма. Иногда, некоторые инспекции сами предоставляют образцы писем для каждого случая и требуют придерживаться заданных требований. Если подобное присутствует и в той инспекции, перед которой вы отчитываетесь, тогда следует взять образцы в налоговой и пользоваться ими при подаче отчетности.