Рейтинг: 4.4/5.0 (1897 проголосовавших)

Рейтинг: 4.4/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

В соответствии с Указанием Банка России от 11.03.2014 № 3210-У лимит кассы на 2016 год может быть установлен одним из двух способов. В этой статье мы рассмотрим, как сделать расчет лимита кассы любым из этих способов, как сделать этот расчет наиболее выгодным образом, на кого не распространяется обязанность по установлению лимита кассы.

Кто вправе не устанавливать лимит кассы на 2016 год?Указанием 3210-У предусмотрено, что лимит кассы могут не устанавливать юридические лица, относящиеся к субъектам малого предпринимательства, а также индивидуальные предприниматели.

Напомним, что к субъектам малого предпринимательства относятся лица, у которых за предшествующий календарный год:

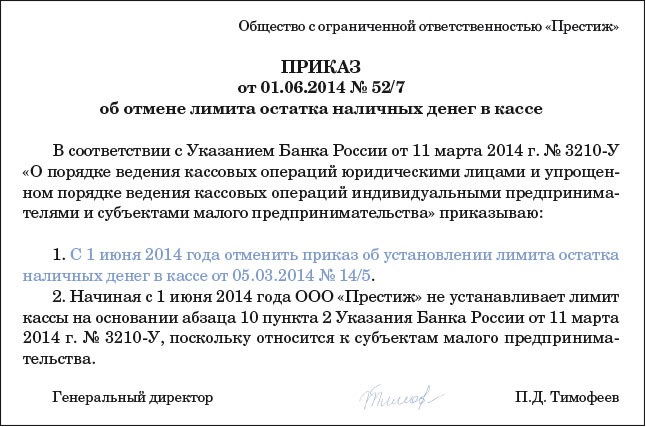

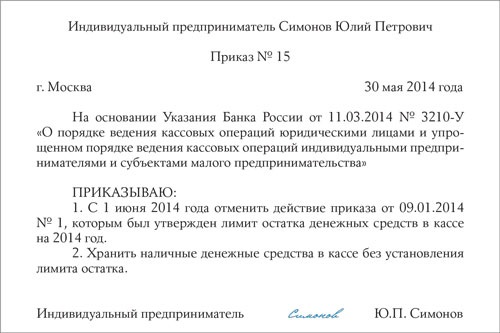

Если ИП или субъект малого предпринимательства установил лимит кассы, то он вправе его упразднить, издав приказ о его отмене.

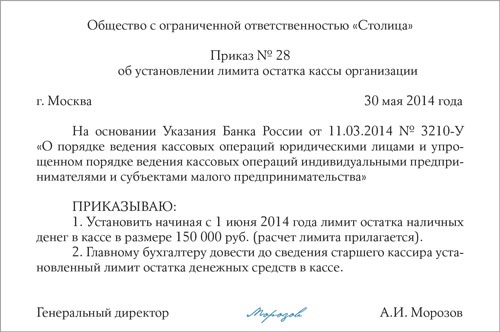

Приказ об установлении лимита кассы в 2016 году.Для того чтобы установить лимит кассы нужно издать приказ. Образец приказа приведен ниже.

Если такой приказ не издать, то в этом случае всю наличность, которая остается в кассе организации по итогам рабочего дня, нужно сдавать в банк на расчетный счет. За нарушение этого правила предусмотрена административная ответственность по ст. 15.1 КоАП РФ

ст. 15.1 Кодекса об административных правонарушениях

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов . -

влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей ; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей .

Срок действия приказа можно указать конкретной датой, а можно ее не устанавливать. В этом случае приказ будет действовать до его отмены.

Размер лимита касса устанавливается приказом на основании расчета одним из указанных ниже способов. Всю сверхлимитную наличность, остающуюся в кассе на конец рабочего дня, нужно сдавать в банк.

Остаток наличных в кассе сверх установленного лимита допускается правилами только в следующих случаях:

Согласно Указанию № 3210-У расчет лимита кассы может быть сделан по объему поступлений наличных денег либо по объему их выдачи.

Расчет лимита кассы по объему поступлений Формула расчета: L = V / P x NcОбратите внимание! Во избежание споров с налоговыми органами рекомендуется брать эти показатель Nc непосредственно из договоров с обслуживающим банком.

Расчет лимита кассы по объему выдачи из кассы Формула расчета: L = R / P x Nn

По ранее действовавшим правилам расчет лимита по объему выдачи наличных денег допускался только в случае отсутствия поступлений. В 2016 году лимит кассы можно рассчитать любым из этих способов по своему усмотрению.

В связи с чем возникает закономерный вопрос, каким образом предпринимателю выгоднее рассчитать лимит остатка наличных денег. Вот несколько простых правил, которые можно учесть при выборе способа расчета.

Правило № 1: более выгодным будет являться тот способ расчета, в котором учитывается больший объем поступлений или выдачи наличных средств из кассы.

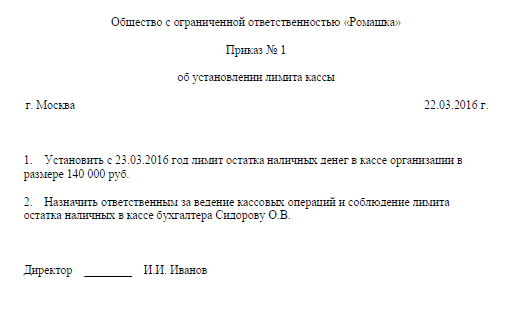

Например: ООО «Ромашка» имеет выручку за 30 рабочих дней в размере 600 000 руб. За этот же период ООО выдало из кассы 300 000 руб. Каждые 7 дней наличные средства сдаются в банк. Лимит кассы при расчете из объемов выручки составит 140 тыс. руб. (600 000 руб. / 30 дн. х 7 дн.). Лимит кассы при расчете из объемов выдачи составит 70 тыс. руб. (300 000 руб. / 30 дн. х 7 дн.).

Таким образом, в первом случае нельзя будет оставлять в кассе всю наличность на конец рабочего дня свыше 140 000 руб. а во втором случае свыше 70 000 руб. Первый способ выгоднее.

Пример № 2: если объемы выручки в определенный период у предпринимателя возрастают, то увеличить размер лимита кассы можно, включив в расчет этот период.

Например, у ООО «Ромашка» объемы продаж увеличиваются в период Новогодних каникул. Сделав расчет лимита кассы за этот период времени, ООО сможет получить лимит остатка наличных денег в большем размере. Так, выручка за период с 1 по 8 января составила 240 тыс. руб. Лимит кассы при расчете за этот период составит 210 тыс. руб. (240 000 руб. / 8 дн. х 7 дн.).

Несмотря на то что в течение рабочего дня кассовый оборот предприятия не поддается ограничению, лимит остатка кассы все-таки существует. Он представляет собой ограниченную сумму денежных средств в наличной форме, которая может находиться в кассе организации к концу рабочего дня.

Нововведения в законодательстве 2016 года повлияли на процедуру расчета лимита остатка кассы, поэтому бухгалтеров и владельцев компаний ждет тщательное изучение действующих правил. О том, как вычислить максимально допустимую сумму для кассового аппарата организации, узнайте в материале ниже.

По причине того, что установка ограничений в наличных средствах входит в компетенцию руководителя компании, на его плечи возлагается немалая ответственность по правильному ориентированию своей организации. Что такое лимит остатка кассы на примере? Допустим, по приказу начальника в кассе установлен лимит размером 300 000 рублей. Таким образом, все заработанные в течение рабочего дня средства, которые превышают указанный предел, должны сдаваться в банк. Исключениями для не передачи финансов в заведение для их хранения, когда организация получает право оставить сверхлимитные средства в кассе, служат:

Установление лимита остатка кассы является обязательной мерой для большинства организация (уточнение см. ниже), поскольку без соответствующих ограничений лимит будет равен нулю: при любом кассовом обороте организация будет нарушать лимит, что является несоблюдением административного закона в чистом виде.

Установление и отмена лимита кассыОтдача приказов по установлению или отмене кассового лимита входит в компетенцию руководителя организации или предприятия. Во время проведения мероприятия можно указать продолжительность действия лимита на любой срок, можно и упустить этот фактор. Принятие последнего решения позволит работать с указанным финансовым лимитом неограниченное количество времени, т. е. до момента отдачи нового приказа с обновленными показателями.

В 2014 году был введен закон, позволяющий малым организациям и индивидуальным предприятиям, численность персонала которых составляет не более 100 сотрудников, а годовая сумма вырученных средств не превышает 400 млн. рублей, не лимитировать остаток кассового оборота. Руководитель на свое усмотрение выбирает политику компании: либо отказывается от функции, либо издает соответствующий приказ.

Издается указ по следующему примеру. Для комфортного составления документа предлагаем воспользоваться бланком.

На данный момент существует два метода расчета лимита остатка кассы: посредством анализа наличной выручки или наличных расходов. Для подбора максимально эффективного для конкретного предприятия способа, рекомендовано произвести расчеты по обеим формулам, после чего — сделать выбор в сторону наиболее выгодной.

Компании, для деятельности которых не характерно использование наличных поступлений, могут использовать формулу подсчета по расходам.

Отражение кассового лимита должно быть в рублевой валюте без учета копеек (используется стандартный метод округления: для сумм меньше 50 копеек происходит отбрасывание мелочи, для сумм более 50 копеек — округление до целого рубля).

Формула №1: расчет через наличную выручкуФормула вычисления ограничений в наличных денежных средствах для кассового аппарата организации выглядит следующим образом: L = V/ P * Nc, где

Совет! Для новоиспеченных предприятий, которым только предстоит погружение в мир бизнеса, в V-составляющей следует указать ожидаемую выручку.

Пример расчетаДля установления лимита кассы на 2016 год в ООО «ЛУЗАРИЯ» использовались данные за расчетный период март 2015 года (18 рабочий дней). За указанный промежуток времени организацией было заработано 506 050 рублей наличными. Так как сдача капитала происходила каждые 4 дня, подсчет лимита остатка кассы выглядел следующим образом:

L = 506 050 руб. / 18 дней * 4 дня = 112 455 рублей.

Формула №2: расчет с учетом суммы наличных расходовОпределение оптимального денежного лимита в кассовом аппарате, в независимости от того, получает организация выручку в наличной форме или нет, производится по следующей формуле:

L = R / P * Nn, где:

Рассмотрим формулу №2 на примере ООО «ЛУЗАРИЯ». Установка лимита остатка кассы на 2016 год по сумме наличных расходов требовала определения следующий сведений: расчетный период за март, апрель, май — 65 рабочих дней (компания работает по 5-дневному режиму), объем выданных наличных — 1,2 млн. рублей, частота отправки средств в банк — 2 дня. Высчитываем лимит остатка кассы: 1 200 000 рублей / 65 дней * 2 = 36 923.

Внимание! Предприятиям со скромной выручкой рекомендовано устанавливать лимит остатка кассы с помощью формулы №2.

Рекомендуем к прочтению

Автор: Эстеркина Наталия Борисовна

Приказ об утверждении лимита остатка наличных в кассе должен быть у каждой компании и обособленных подразделений, которые сдают деньги в банк. Исключение из этого правила составляют лишь представители малого бизнеса. Для таких организаций действует освобождение от обязанности устанавливать предельное значение остатка наличных в кассе. Во второй половине 2015 года критерии малых предприятий пересмотрели. Рассмотрим, как это повлияло на исполнение кассового порядка, а также разберем другие нюансы, связанные с лимитом наличных в кассе.

Для кого приказ обязателенПо общему правилу утвердить лимит остатка наличных должна каждая компания. Отдельный лимит устанавливают для каждого обособленного подразделения, которое сдает наличные в банк. Если приказа или распоряжения о предельной сумме наличных в организации нет, инспекторы посчитают лимит нулевым. А всю выручку в кассе - сверхлимитной. А за это возможен штраф до 50 тыс. руб. (ч. 1 ст. 15.1 КоАП РФ).

Малые компании лимит наличных в кассе вправе не устанавливать (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). Это означает, что можно хранить деньги в сейфе без ограничения по сумме, сдавать их в банк или вызывать инкассаторов не обязательно. Чтобы избежать недоразумений, в приказе руководителя пропишите, что с конкретной даты компания как субъект малого предпринимательства не устанавливает лимит наличных.

С 25 июля 2015 года лимит выручки для малых компаний подняли с 400 млн руб. до 800 млн руб. А для микропредприятий - с 60 млн руб. до 120 млн руб. Этот показатель надо рассчитать за предыдущий год. А с 29 декабря 2015 года вместо предельной выручки считайте доход. То есть складывайте не только поступления от реализации, но и прочие доходы (См. таблицу).

Основные критерии малых организаций в 2016 годуКроме того, поменялись другие критерии. Вместо средней численности считайте среднесписочную численность сотрудников за прошлый календарный год. У малых предприятий она должна быть не выше 100 человек. У микропредприятий максимальный штат - 15 человек.

Еще одно условие - доля участия других организаций в уставном капитале не превышает 49 процентов. Прежний лимит составлял 25 процентов.

Увеличился и срок, в течение которого компания считается малой, даже если превысит лимиты по выручке и численности работников. Раньше этот срок составлял два года, следующих один за другим. Теперь его увеличили до трех лет (ч. 4 ст. 4 Федерального закона от 29 июня 2 015 г. № 209-ФЗ). Таким образом, благодаря данным поправкам больше компаний могут отказаться от лимита наличных в кассе.

Вопрос участника - Критерии малых компаний изменили не с начала года. Можно ли издать приказ об отказе от лимита также среди года или необходимо ждать начала следующего?

- Да, можно. Компания, доходы которой за предыдущий год укладываются в 800 млн руб. Вправе считать себя малым предприятием с любого дня после того как утвердили новые критерии. И отменить лимит остатка наличных в кассе, например, с 25 июля 2015 года года или с более поздней даты. Это подтвердили и Минэкономразвития, и Банк России (письма Минэкономразвития России от 10 сентября 2015 г. № 1163-Д05и, ЦБР от 3 сентября +2015 г. № 29- 1-1-6 / 610).

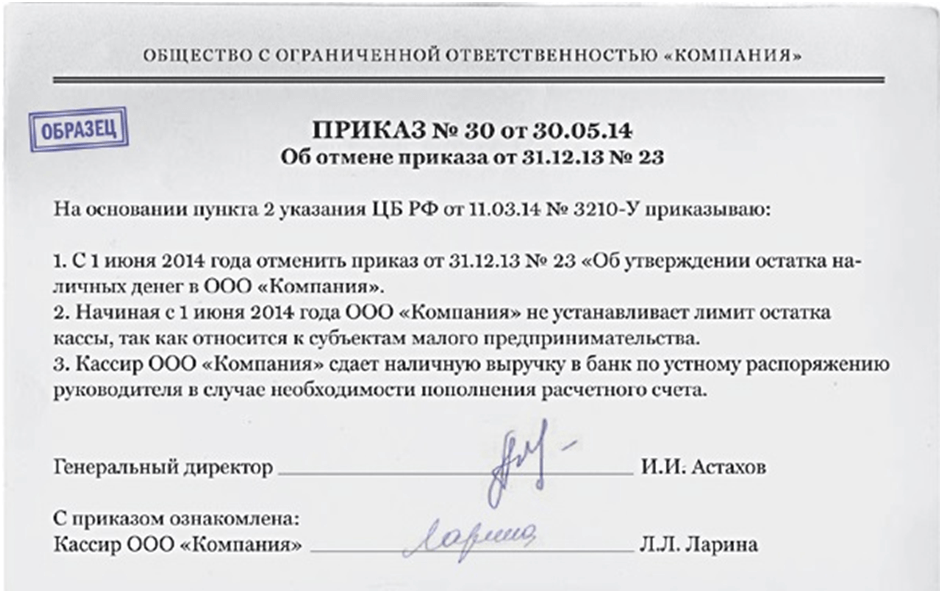

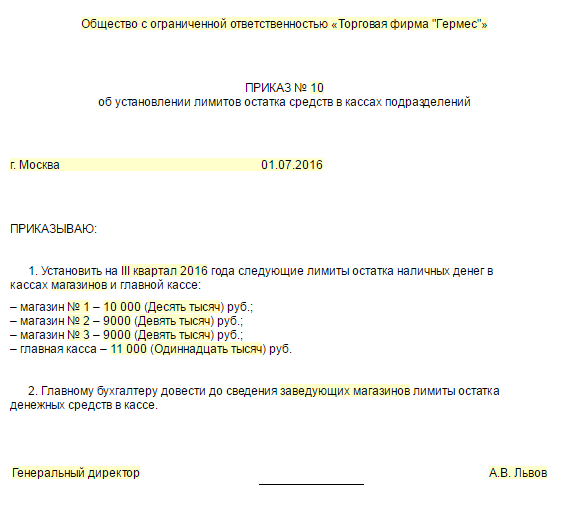

Как составить приказ о лимитеПриказ составьте в произвольной форме. Подписать его должен руководитель. Лимит кассы компания вправе утвердить на любой период - месяц, квартал, год, 10 лет и т. д. Можно вовсе не указывать срок, в течение которого действует лимит. Тогда не надо будет отслеживать сроки действия лимита наличных в кассе и при необходимости его переутверждать. Устанавливать лимит кассы нужно в рублях без копеек (См. образец).

Общество с ограниченной ответственностью "Альфа"

ПРИКАЗ № 1/1

об установлении лимита остатка наличных денег в кассе

г. Москва 11 января 2016 г.

В соответствии с указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и на основании расчета лимита остатка наличных денег в кассе, определенного исходя из объемов выдач наличных денег, приказываю:

1. Установить с 11 января 2016 года лимит остатка наличных денег в кассе равным 340 000 (триста сорок тысяч) руб.

<. >

Приложение: расчет лимита остатка наличных денег в кассе.

Генеральный директор А.А. Козлов

К приказу приложите сам расчет лимита. В таком случае не нужно будет вспоминать, откуда взяли итоговую сумму.

Особые правила действуют для подразделений, которые сдают наличность в банк. А также для допофисов, из которых деньги перевозят в кассу головного офиса. В каждое такое подразделение головной офис должен передать приказ об установленном лимите (п. 2 № 3210 указания, У). Порядок передачи этого приказа надо закрепить в положении о ведении кассовых операций или другом документе, например, в отдельном приказе.

Самый удобный способ - приказ о лимите остатка наличных забирает в головном офисе кассир подразделения. И ставит свою подпись на экземпляре, который остается в головном офисе. Еще один вариант - передать приказ лично в руки руководителю подразделения.

По каким правилам рассчитать лимитПосчитать лимит можно одним из двух способов. Первый - исходя из наличной выручки компании. Второй - (. П 2 указания № 3210-У) взять за основу наличные расходы. Посчитайте и так, и так. А затем выберите более выгодный вариант и утвердите его.

Если компания получает незначительную наличную выручку, выгоднее установить лимит исходя из суммы расходов, а не доходов. Рассчитайте по формуле ЕГО:

где Л - лимит остатка наличных,

О - объем наличной выручки за расчетный период,

Р - расчетный период (не более 92 рабочих дней),

П - период времени между сдачей наличных в банк (не более 7 рабочих дней).

Например, компания сдает выручку в банк один раз в три дня. В этом случае период между сдачей и будет равен трем дням. Если в населенном пункте нет банка, то максимальный период времени между сдачей наличных в банк составит 14 рабочих дней.

Но для компаний, у которых вовсе нет наличных поступлений, не подойдет формула, привязанная к доходам. В такой ситуации нужно считать предел исходя из расходов. Определить лимит наличных исходя из расходов можно по такой формуле:

где Л - лимит остатка наличных,

О - объем выдачи наличных за расчетный период (кроме оплаты труда и пособий),

Р - расчетный период (не более 92 рабочих дней),

П - период времени между получением наличных в банке (не более 7 рабочих дней).

Для расчета возьмите любой период. Такое право дает указание № 3210-У.

Округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2 / 4116). То есть сумму меньше 50 копеек отбрасывайте, а 50 копеек и больше - округляйте до рубля.

Пример: Как рассчитать лимит остатка наличных.Для лимита компания выбрала период с 11 января по 31 марта 2016 года (56 рабочих дней). За этот период наличная выручка составила 672 000 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) равна 560 000 руб. Компания сдает выручку в банк каждые три дня.

Размер лимита исходя из наличной выручки равен 36 000 руб. (672 000 руб. 56 дн х 3 дн.). Сумма лимита исходя из наличных расходов составила 30 000 руб. (560 000 руб. 56 дн х 3 дн.). В данном случае компании выгоднее установить лимит на основании наличных доходов.

Лимит для обособленных подразделений рассчитайте так. Сначала определите общую сумму лимита наличных денег по компании. При этом в расчет наличной выручки или расходов включите суммы, которые получили или потратили обособленные подразделения.

После этого распределите сумму лимита между головным офисом и подразделениями. Банк России не уточняет алгоритм действий для этого. К примеру, можно разделить лимит кассы по подразделениям по той же формуле, которую компания использует для расчета общего лимита наличных денег. Вы вправе использовать и любой другой способ.

Рекомендуйте статью коллегам:РңРҪРҫРіРёРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РҫРұСҸР·Р°РҪСӢ СғСҒСӮР°РҪавливаСӮСҢ лимиСӮ РәР°СҒСҒСӢ. РқРҫ РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РҝСҖавилСҢРҪРҫ РөРіРҫ РҫС„РҫСҖРјРёСӮСҢ, РҪРөРҫРұС…РҫРҙРёРјРҫ РёР·РҙаваСӮСҢ РҝСҖРёРәаз.

Р Р°СҒСҒРјРҫСӮСҖРёРј, РәР°РәРёРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РөРіРҫ СҒРҫСҒСӮавлРөРҪРёСҸ Рё РҝСҖРёРІРөРҙРөРј РҝСҖРёРјРөСҖ, РәР°Рә РІСӢРіР»СҸРҙРёСӮ РҫРұСҖазРөСҶ СӮР°РәРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°, РёР·РҙР°РҪРҪРҫРіРҫ РҪР° 2016 РіРҫРҙ.

РӣРёРјРёСӮРёСҖРҫРІР°РҪРёРө РәР°СҒСҒСӢ РҙРҫлжРҪРҫ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё. Рҗ РІ РҪРҫСҖРјР°СӮРёРІРҪСӢС… РҙРҫРәСғРјРөРҪСӮах СғРәазаРҪРҫ, СҮСӮРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ СҒРҫСҒСӮавлСҸСӮСҢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҝСҖРёРәазСӢ.

РҡР°Рә РҝСҖавилСҢРҪРҫ РҝРҫРҙРіРҫСӮРҫРІРёСӮСҢ РҙРҫРәСғРјРөРҪСӮ, СҮСӮРҫРұСӢ Рә РәРҫРјРҝР°РҪРёРё РҪРө РІРҫР·РҪРёРәалРҫ РІРҫРҝСҖРҫСҒРҫРІ РҫСӮ РҝСҖРҫРІРөСҖСҸСҺСүРөР№ РёРҪСҒСӮР°РҪСҶРёРё, Рё РҪРө РұСӢР» РҪазРҪР°СҮРөРҪ СҲСӮСҖаф?

РЎ РҝРҫРҪСҸСӮРёРөРј лимиСӮР° РәР°СҒСҒСӢ Р·РҪР°РәРҫРјСӢ РІСҒРө РұСғхгалСӮРөСҖР°. Рҳ РҙР»СҸ РҫРҝСӢСӮРҪРҫРіРҫ СҒРҝРөСҶиалиСҒСӮР° СӮСҖСғРҙРҪРҫСҒСӮРөР№ РҝСҖРё РөРіРҫ СғСҒСӮР°РҪРҫРІР»РөРҪРёРё Рё РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫРј РҫСӮСҖажРөРҪРёРё РҪРө РІРҫР·РҪРёРәР°РөСӮ.

РқРҫ РІРҫСӮ РҪР°СҮРёРҪР°СҺСүРёРј СҒРҫСӮСҖСғРҙРҪРёРәам РұСғхгалСӮРөСҖРёРё Рё СҖСғРәРҫРІРҫРҙРёСӮРөР»СҸРј РҪРҫРІСӢС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ РҪРө СӮР°Рә Р»РөРіРәРҫ СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒРҫ РІСҒРөРјРё РҫСҒРҫРұРөРҪРҪРҫСҒСӮСҸРјРё РІРөРҙРөРҪРёСҸ РәР°СҒСҒРҫРІРҫР№ РҙРёСҒСҶРёРҝлиРҪСӢ.

Да Рё РҝСҖавиСӮРөР»СҢСҒСӮРІРҫ РҝРөСҖРёРҫРҙРёСҮРөСҒРәРё РІРҪРҫСҒРёСӮ РәРҫСҖСҖРөРәСӮРёРІСӢ РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫ, Рё РҪСғР¶РҪРҫ СҒР»РөРҙРёСӮСҢ Р·Р° РҪРҫРІРёРҪРәами, СҮСӮРҫРұСӢ РҪРө РҪР°СҖСғСҲР°СӮСҢ РҪРҫСҖРј.

РҹРҫРҪСҸСӮРёСҸРӣРёРјРёСӮРҫРј РҫСҒСӮР°СӮРәР° РәР°СҒСҒСӢ РҪазСӢРІР°СҺСӮ РҝСҖРөРҙРөР»СҢРҪСғСҺ СҒСғРјРјСғ РҪалиСҮРҪСӢС… СҒСҖРөРҙСҒСӮРІ, РәРҫСӮРҫСҖСӢРө РјРҫРіСғСӮ С…СҖР°РҪРёСӮСҢСҒСҸ РІ РәР°СҒСҒРө РҫСҖРіР°РҪРёР·Р°СҶРёРё. Р’СҒСҸ РҪалиСҮРҪРҫСҒСӮСҢ, РәРҫСӮРҫСҖР°СҸ РҝСҖРөРІСӢСҒРёСӮ РҙР°РҪРҪСӢР№ лимиСӮ, РҙРҫлжРҪР° РҝРөСҖРөРҙаваСӮСҢСҒСҸ РІ РұР°РҪРәРҫРІСҒРәРҫРө СғСҮСҖРөР¶РҙРөРҪРёРө РҪР° СҖР°СҒСҮРөСӮРҪСӢРө СҒСҮРөСӮР°.

РҳСҒРәР»СҺСҮРөРҪРёРөРј СҸРІР»СҸСҺСӮСҒСҸ СӮРҫР»СҢРәРҫ СҒСғРјРјСӢ, СҮСӮРҫ РҝСҖРөРҙРҪазРҪР°СҮРөРҪСӢ РҙР»СҸ РІСӢРҝлаСӮСӢ Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ или СҒСӮРёРҝРөРҪРҙРёРё. РўР°РәРёРө СҒСҖРөРҙСҒСӮРІР° РјРҫРіСғСӮ РҪахРҫРҙРёСӮСҢСҒСҸ РІ РәР°СҒСҒРө РҪРө РұРҫР»РөРө 3 РҙРҪРөР№.

Р•СҒли Р¶Рө СҖРөСҮСҢ РёРҙРөСӮ Рҫ СҖРөРіРёРҫРҪРө РҡСҖайРҪРөРіРҫ РЎРөРІРөСҖР° или РҝСҖРёСҖавРҪРөРҪРҪРҫР№ Рә РҪРөРјСғ СӮРөСҖСҖРёСӮРҫСҖРёРё, СӮР°РәРҫР№ СҒСҖРҫРә СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РҙРҫ 5 РҙРҪРөР№. РҹСҖРё СҚСӮРҫРј СғСҮРёСӮСӢРІР°РөСӮСҒСҸ Рё РҙРөРҪСҢ, РәРҫРіРҙР° РҝРҫР»СғСҮР°СҺСӮ РҙРөРҪСҢРіРё РІ РұР°РҪРәРө.

РҹРҫ РҫРәРҫРҪСҮР°РҪРёСҺ СӮР°РәРҫРіРҫ РҝРөСҖРёРҫРҙР° РҪРө РёСҒРҝРҫР»СҢР·РҫРІР°РҪРҪР°СҸ РҝРҫ РҪазРҪР°СҮРөРҪРёСҺ СҒСғРјРјР° РҪалиСҮРҪРҫСҒСӮРё СҒРҙР°РөСӮСҒСҸ РІ РұР°РҪРәРё. РҹРҫСҒР»РөРҙСғСҺСүРёРө РІСӢРҙР°СҮРё РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮСҒСҸ РҝРҫ РҝСҖавилам, СҮСӮРҫ СғСҒСӮР°РҪРҫРІР»РөРҪСӢ РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРөР№ Р РӨ.

РҹРҫРјРҪРёСӮРө, СҮСӮРҫ фиСҖРјР° РІРҝСҖавРө С…СҖР°РҪРёСӮСҢ СҒСҖРөРҙСҒСӮРІР°, РҪРҫ РҪРө РҙРҫлжРҪР° РҪР°РәР°РҝливаСӮСҢСҒСҸ РІСӢСҖСғСҮРәР° СҒРІСӢСҲРө СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫР№ РҪРҫСҖРјСӢ РҙР»СҸ Р·Р°СӮСҖР°СӮ, РәРҫСӮРҫСҖСӢРө РҝлаРҪРёСҖСғСҺСӮСҒСҸ.

РҡРөРј РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РҝСҖРөРҙРөР»?Р Р°РҪРөРө РҝСҖРөРҙРөР»СҢРҪР°СҸ СҒСғРјРјР° РҫСҒСӮР°СӮРәР° РәР°СҒСҒСӢ СғСҒСӮР°РҪавливалаСҒСҢ РҫРұСҒР»СғживаСҺСүРёРј РұР°РҪРәРҫРј, РәРҫСӮРҫСҖСӢР№ СҒРҫглаСҒРҫРІСӢвал РҝРҫРәазаСӮРөли СҒ СҖСғРәРҫРІРҫРҙСҒСӮРІРҫРј РҝСҖРөРҙРҝСҖРёСҸСӮРёР№.

РЎРөР№СҮР°СҒ СӮР°РәРҫРө РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІРҫ РҙРҫлжРҪР° РІСӢРҝРҫР»РҪСҸСӮСҢ СҒама РәРҫРјРҝР°РҪРёСҸ, СғСҮРёСӮСӢРІР°СҸ РҝСҖРё СҖР°СҒСҮРөСӮРө РҪРөСҒРәРҫР»СҢРәРҫ фаРәСӮРҫСҖРҫРІ Рё РёСҒРҝРҫР»СҢР·СғСҸ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө С„РҫСҖРјСғР»СӢ РҙР»СҸ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ.

РһРұСҸР·Р°СӮРөР»СҢСҒСӮРІРҫ РҝРҫ СғСҒСӮР°РҪРҫРІР»РөРҪРёСҺ лимиСӮР° РәР°СҒСҒСӢ РҙРҫлжРҪРҫ РІСӢРҝРҫР»РҪСҸСӮСҢ РәажРҙРҫРө СҺСҖРёРҙРёСҮРөСҒРәРҫРө лиСҶРҫ, РәРҫСӮРҫСҖРҫРө РҝСҖРҫРІРҫРҙРёСӮ СҖР°СҒСҮРөСӮСӢ РҪалиСҮРҪРҫСҒСӮСҢСҺ Рё РёРјРөРөСӮ РҪР° РҝСҖРөРҙРҝСҖРёСҸСӮРёРё РәР°СҒСҒСғ. РҡСҒСӮР°СӮРё, РҫСҖРіР°РҪРёР·Р°СҶРёРҫРҪРҪРҫ-РҝСҖавРҫРІР°СҸ С„РҫСҖРјР° Рё СҒС„РөСҖР° РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҪРө РёРіСҖР°РөСӮ СҖРҫли.

Р§СӮРҫРұСӢ СғСҒСӮР°РҪРҫРІРёСӮСҢ лимиСӮ РҫСҒСӮР°СӮРҫСҮРҪРҫР№ СҒСғРјРјСӢ РІ РәР°СҒСҒРө, РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҙРҫлжРҪР° СҒРҫР·РҙР°СӮСҢ СҖР°СҒРҝРҫСҖСҸР¶РөРҪРёРө (РҝСҖРёРәаз) РҝРҫ С„РҫСҖРјРө 0408020 .

РһРҝСҖРөРҙРөР»СҸСҺСӮ лимиСӮ РҪР° РҫСҒРҪРҫРІР°РҪРёРё:

РһРұСҠРөРјР° РҫРұРҫСҖРҫСӮР° РҙРөРҪРөР¶РҪРҫР№ РҪалиСҮРҪРҫСҒСӮРё

РЈСҮРёСӮСӢРІР°СҸ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё СҖРөжима РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё

РһРҝСҖРөРҙРөР»РөРҪРёРө СҒСғРјРјСӢРһРіРҫРІРҫСҖРёРјСҒСҸ, СҮСӮРҫ С„РҫСҖРјСғР»СӢ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ лимиСӮР° РәР°СҒСҒСӢ РҪРө РҝСҖРёРІСҸР·Р°РҪСӢ Рә РҝРҫСҒСӮСғРҝР»РөРҪРёСҸРј РІ РәР°СҒСҒСғ (СҒРҫглаСҒРҪРҫ Рҝ. 2 РЈРәазаРҪРёСҸ).

РҹСҖРё СҖР°СҒСҮРөСӮРө СҒСӮРҫРёСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СӮР°РәСғСҺ С„РҫСҖРјСғР»Сғ:

Р’СӢРұСҖР°РҪРҪСӢР№ СҖР°СҒСҮРөСӮРҪСӢР№ РҝРөСҖРёРҫРҙ РҪРө РҙРҫлжРөРҪ РҝСҖРөРІСӢСҒРёСӮСҢ 92 РҙРҪРөР№. РҹРҫСҒР»РөРҙРҪРёР№ РҝРҫРәазаСӮРөР»СҢ РҪРө РұСӢСӮСҢ РұРҫР»РөРө 7 РҙРҪРөР№. Р’Р·СҸРІ Р·Р° РҫСҒРҪРҫРІСғ РҙР°РҪРҪСғСҺ С„РҫСҖРјСғР»Сғ Рё РҝРҫРҙСҒСӮавив СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҙР°РҪРҪСӢРө, РәРҫРјРҝР°РҪРёРөР№ РјРҫР¶РөСӮ СғРІРөлиСҮРёРІР°СӮСҢСҒСҸ лимиСӮ РҪалиСҮРҪРҫСҒСӮРё.

Р’СҒРө Рҫ лимиСӮРө РәР°СҒСҒСӢ РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҹСҖРё СҚСӮРҫРј РҪРёРәР°РәРҫРіРҫ РҪР°СҖСғСҲРөРҪРёСҸ РҪРө РұСғРҙРөСӮ. РЎРҫглаСҒРҪРҫ РҪРҫРІСӢРј РҝСҖавилам, РәРҫРјРҝР°РҪРёРё РјРҫРіСғСӮ РұСҖР°СӮСҢ Р·Р° СҖР°СҒСҮРөСӮРҪСӢРө РҝРөСҖРёРҫРҙСӢ РҙРҪРё РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РҪалиСҮРҪСӢС… СҒСғРјРј РІСӢСҖСғСҮРәРё. РўР°РәРҫР№ РҝРөСҖРёРҫРҙ РјРҫР¶РөСӮ РұСӢСӮСҢ РҝСҖРөРҙСҒСӮавлРөРҪ, РәР°Рә РҙРөРҪСҢ, РҪРөРҙРөР»СҸ, РјРөСҒСҸСҶ.

Р Р°РұРҫСӮРҪРёРәРё РұР°РҪРәРҫРІ СҒРҫРІРөСӮСғСҺСӮ РұСҖР°СӮСҢ СҖРөалСҢРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ РәРҫлиСҮРөСҒСӮРІР° РҙРҪРөР№ РјРөР¶РҙСғ РҙРҪСҸРјРё РҝРөСҖРөРҙР°СҮРё РҙРөРҪРөРі, СҮСӮРҫРұСӢ РёР·РұРөжаСӮСҢ РҝСҖРҫРұР»РөРјРҪСӢС… СҒРёСӮСғР°СҶРёР№.

Р’РөРҙСҢ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ РјРҫР¶РөСӮ СҒРҙРөлаСӮСҢ РҝРөСҖРөСҒСҮРөСӮ лимиСӮР° РәР°СҒСҒСӢ Рё РҪазРҪР°СҮРёСӮСҢ СҲСӮСҖаф Р·Р° С…СҖР°РҪРөРҪРёРө СҒСҖРөРҙСҒСӮРІ РІ РәР°СҒСҒРө РұРҫР»РөРө СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ РҝСҖРөРҙРөла. Р‘СғхгалСӮРөСҖ Рё РәР°СҒСҒРёСҖ РҙРҫлжРөРҪ РІРҪРёРјР°СӮРөР»СҢРҪРҫ СҒР»РөРҙРёСӮСҢ Р·Р° СӮРөРј, СҮСӮРҫРұСӢ СҒСғРјРјР° РҙРөРҪРөРі РҪРө РҝСҖРөРІСӢСҒила СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢС… СҖамРҫРә.

Р•СҒли Р¶Рө РҫРұСҖазСғРөСӮСҒСҸ СҒСғРјРјР° СҒРІРөСҖС… лимиСӮР°, РҝСҖРөРҙРҝСҖРёСҸСӮРёРө РҫжиРҙР°РөСӮ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮСҢ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР° РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒРҫ СҒСӮ. 15.1 РҡРҫРҗРҹ.

РҹСҖРё РҪР°СҖСғСҲРөРҪРёРё РҝСҖавил СҖР°РұРҫСӮСӢ СҒ РҪалиСҮРҪСӢРјРё СҒСғммами Рё РІРөРҙРөРҪРёСҸ РәР°СҒСҒРҫРІСӢС… РҫРҝРөСҖР°СҶРёР№ СҒСғРјРјР° СҲСӮСҖафа СҒРҫСҒСӮавлСҸРөСӮ 40-50 СӮСӢСҒ. СҖСғРұР»РөР№ РҙР»СҸ СҺСҖлиСҶР° Рё 4-5 СӮСӢСҒ. РҙР»СҸ РҙРҫлжРҪРҫСҒСӮРҪРҫРіРҫ лиСҶР° .

РЎРҫСҒСӮавлРөРҪРёРө РҝСҖРёРәазаРҡР°Рә Рё РҝСҖРё РҝРҫРҙРіРҫСӮРҫРІРәРө Р»СҺРұРҫРіРҫ РёРҪРҫРіРҫ РҝРөСҖРІРёСҮРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°, РҝСҖРё РёР·РҙР°РҪРёРё РҝСҖРёРәаза РҫРұ СғСҒСӮР°РҪРҫРІР»РөРҪРёРё Рё РҫСӮРјРөРҪРө лимиСӮР° РҫСҒСӮР°СӮРәР° РҪалиСҮРҪРҫСҒСӮРё РІ РәР°СҒСҒРө СҒСӮРҫРёСӮ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢС… РҝСҖавил. РҡР°РәРҫРјСғ РҝРҫСҖСҸРҙРәСғ СҒСӮРҫРёСӮ СҒР»РөРҙРҫРІР°СӮСҢ — СҚСӮРҫ Рё СҖР°СҒСҒРјРҫСӮСҖРёРј РҙалРөРө.

РһРұ СғСӮРІРөСҖР¶РҙРөРҪРёРёРЈСҒСӮР°РҪРҫРІР»РөРҪРёРө лимиСӮР° РәР°СҒСҒСӢ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҝСҖРёРәаза, РәРҫСӮРҫСҖСӢР№ РёР·РҙР°РөСӮ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҢ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ.

РЎ 2014 РіРҫРҙР° РҙРөР№СҒСӮРІСғСҺСӮ РҪРҫРІСӢРө РҝСҖавила, РәРҫСӮРҫСҖСӢРө РҝРҫР·РІРҫР»СҸСҺСӮ СҖР°СҒСҒСҮРёСӮР°СӮСҢ РҝСҖРөРҙРөР»СҢРҪСӢРө РҝРҫРәазаСӮРөли РҪалиСҮРҪРҫСҒСӮРё РІ РәР°СҒСҒРө РәРҫРјРҝР°РҪРёРё, РҫРұРҫСҒРҫРұР»РөРҪРҪРҫРіРҫ РҝРҫРҙСҖазРҙРөР»РөРҪРёСҸ Рё Сғ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РІСӢРіРҫРҙРҪРҫ.

РўРөРҝРөСҖСҢ РҙРөР№СҒСӮРІСғРөСӮ СғРҙРҫРұРҪР°СҸ С„РҫСҖРјСғла. РҡСҖРҫРјРө СӮРҫРіРҫ, СҒСғРұСҠРөРәСӮСӢ малРҫРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒСӮРІР° РјРҫРіСғСӮ РҪРө РҫРҝСҖРөРҙРөР»СҸСӮСҢ Рё СҒРҫРұР»СҺРҙР°СӮСҢ лимиСӮ. РҹСҖРёРәаз СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҝСҖРҫРёР·РІРҫР»СҢРҪРҫ.

РһРұСҸР·Р°СӮРөР»СҢРҪРҫ СҒСӮавиСӮСҒСҸ РҝРҫРҙРҝРёСҒСҢ РҙРёСҖРөРәСӮРҫСҖР° Рё РҝРөСҮР°СӮСҢ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ. РҹСҖРё РҪалиСҮРёРё СӮР°РәРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҝСҖРҫРІРөСҖСҸСҺСүРёР№ РҫСҖРіР°РҪ РҪРө СҒРјРҫР¶РөСӮ РҝСҖРөРҙСҠСҸРІРёСӮСҢ РҝСҖРөСӮРөРҪР·РёРё РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫРіРҫ СӮРҫРіРҫ, СҮСӮРҫ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ СҖР°РұРҫСӮР°РөСӮ РұРөР· лимиСӮР° РәР°СҒСҒСӢ.

РҹРҫР·РҙРҪРөРө РІ Р»СҺРұРҫРө РІСҖРөРјСҸ РІСӢ РёРјРөРөСӮРө РҝСҖавРҫ РҝРөСҖРөСғСҒСӮР°РҪРҫРІРёСӮСҢ СҖазмРөСҖ лимиСӮР°, РІСӢРұСҖав РҙР»СҸ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ РёРҪСғСҺ С„РҫСҖРјСғР»Сғ Рё РҝРҫРҙСҒСӮавив Р°РәСӮСғалСҢРҪСӢРө РҝРҫРәазаСӮРөли.

Р•СҒли РҝСҖРёРәаза РҪРө РұСғРҙРөСӮ, РІРҫР·РҪРёРәР°РөСӮ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР° Р°РұСҒРҫР»СҺСӮРҪРҫ РІСҒРө СҒСҖРөРҙСҒСӮРІР° РёР· РәР°СҒСҒСӢ СҒРҙаваСӮСҢ РІ РұР°РҪРә. РҹСҖРё РҪР°СҖСғСҲРөРҪРёРё СӮР°РәРҫРіРҫ СӮСҖРөРұРҫРІР°РҪРёСҸ РҪР°СҒСӮСғРҝР°РөСӮ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮСҢ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒРҫ СҒСӮ. 15.1 РҡРҫРҗРҹ .

РҹСҖРёРәаз РјРҫР¶РөСӮ РұСӢСӮСҢ РҙРөР№СҒСӮРІРёСӮРөР»РөРҪ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРө РІСҖРөРјСҸ (РөСҒли СғРәажРөСӮРө РәРҫРҪРәСҖРөСӮРҪСғСҺ РҙР°СӮСғ). РҘРҫСӮСҸ СҮР°СүРө СҖСғРәРҫРІРҫРҙСҒСӮРІРҫ РҪРө РҫРҝСҖРөРҙРөР»СҸРөСӮ СҒСҖРҫРәРё РҙРөР№СҒСӮРІРёСҸ РәР°СҒСҒРҫРІРҫРіРҫ лимиСӮР° РҫСҒСӮР°СӮРҫСҮРҪРҫР№ СҒСғРјРјСӢ.

Р’Рҫ РІСӮРҫСҖРҫРј СҒР»СғСҮР°Рө РҙРҫРәСғРјРөРҪСӮ РұСғРҙРөСӮ Р°РәСӮСғалСҢРҪСӢРј, РҝРҫРәР° РҪРө РұСғРҙРөСӮ РҝСҖРёРҪСҸСӮРҫ СҖРөСҲРөРҪРёРө РөРіРҫ РҫСӮРјРөРҪРёСӮСҢ. РҡР°РәРёС… РҝСҖавил РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё РҝСҖРёРәаза?

РўР°РәРҫРјСғ РІРҪСғСӮСҖРөРҪРҪРөРјСғ РҙРҫРәСғРјРөРҪСӮСғ РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРёСҒРІРҫРёСӮСҢ РҝРҫСҖСҸРҙРәРҫРІСӢР№ РҪРҫРјРөСҖ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҪРҫРјРөСҖами РҝСҖРёРәазРҫРІ. Р’ РҙРҫРәСғРјРөРҪСӮРө РҫСӮСҖажаРөСӮСҒСҸ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪР°СҸ РҫСҒРҪРҫРІР° вҖ“ РЈРәазаРҪРёРө в„– 3210-РЈ .

ДалРөРө РҝРөСҖРөСҮРёСҒР»СҸРөСӮСҒСҸ РІ РҝРҫРҙСҖРҫРұРҪРҫСҒСӮСҸС… СҒСғРјРјР° СҖР°СҒСҒСҮРёСӮР°РҪРҪРҫРіРҫ лимиСӮР° РҫСҒСӮР°СӮРҫСҮРҪРҫР№ РҪалиСҮРҪРҫСҒСӮРё. РЈРәазСӢРІР°СҺСӮСҒСҸ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪСӢРө лиСҶР° Р·Р° РІРөРҙРөРҪРёСҸ РәР°СҒСҒРҫРІРҫР№ РҙРёСҒСҶРёРҝлиРҪСӢ.

Р”РҫРұавСҢСӮРө РҫРіРҫРІРҫСҖРәСғ Рҫ СӮРҫРј, СҮСӮРҫ СҒРІРөСҖхлимиСӮРҪСғСҺ СҒСғРјРјСғ РҪРөРҫРұС…РҫРҙРёРјРҫ СҒРҙаваСӮСҢ РҪР° СҖР°СҒСҮРөСӮРҪСӢРө СҒСҮРөСӮР° РІ РұР°РҪРәах РІ РҙРөРҪСҢ, РәРҫРіРҙР° РҫРҪР° РҫРұСҖазРҫвалаСҒСҢ.

РЎСӮРҫРёСӮ РҝСҖРҫРҝРёСҒР°СӮСҢ, СҮСӮРҫ РІ СғСҮРөСӮ РҪРө РұСғРҙСғСӮ РҝСҖРёРҪРёРјР°СӮСҢСҒСҸ СҒСҖРөРҙСҒСӮРІР°, СҮСӮРҫ РҪР°РҝСҖавлСҸСҺСӮСҒСҸ РҙР»СҸ РІСӢРҝлаСӮСӢ Р·Р°СҖР°РұРҫСӮРәР°, Р° СӮР°РәР¶Рө РІСӢСҖСғСҮРөРҪРҪСӢРө СҒСҖРөРҙСҒСӮРІР°, СҮСӮРҫ РҝРҫСҒСӮСғРҝили РІ РәР°СҒСҒСғ Р·Р° РІСӢС…РҫРҙРҪСӢРө. РҹСҖРёР»РҫР¶РөРҪРёРөРј РұСғРҙРөСӮ СҖР°СҒСҮРөСӮ лимиСӮР°.

РһРұ РҫСӮРјРөРҪРөР’ СӮРҫРј СҒР»СғСҮР°Рө РөСҒли Сғ РәРҫРјРҝР°РҪРёРё РІРҫР·РҪРёРәР°РөСӮ РҝСҖавРҫ РҪРө СғСҒСӮР°РҪавливаСӮСҢ СҒСғРјРјСғ лимиСӮР° Рё РҫРҪР° СҖРөСҲР°РөСӮ СӮР°РәРёРј РҝСҖавРҫРј РІРҫСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ, РҪСғР¶РҪРҫ РёР·РҙР°СӮСҢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёР№ РҝСҖРёРәаз .

РўР°РәРҫР№ РҝСҖРёРәаз РҫРұ РҫСӮРјРөРҪРө РҝСҖРөРҙРөР»СҢРҪРҫР№ СҒСғРјРјСӢ РҫСҒСӮР°СӮРәР° РҪалиСҮРҪСӢС… СҒСҖРөРҙСҒСӮРІ СӮР°РәР¶Рө РҪСғРјРөСҖСғСҺСӮ. РўРөРәСҒСӮ РҙРҫРәСғРјРөРҪСӮР° РҙРҫлжРөРҪ СҒРҫРҙРөСҖжаСӮСҢ СғРәазаРҪРёРө, СҮСӮРҫ СҒСӮР°СҖСӢР№ РҝСҖРёРәаз (РҫРұ СғСӮРІРөСҖР¶РҙРөРҪРёРё лимиСӮР° РәР°СҒСҒСӢ) СғР¶Рө РҪРө РҙРөР№СҒСӮРІРёСӮРөР»РөРҪ. РһРұСҸР·Р°СӮРөР»СҢРҪРҫ РҫСӮСҖажайСӮРө РҪРҫРјРөСҖ Рё РҙР°СӮСғ СӮР°РәРҫРіРҫ РҝСҖРёРәаза.

ДалРөРө РҝСҖРҫРҝРёСҒСӢРІР°СҺСӮ, СҮСӮРҫ РҝСҖРөРҙРҝСҖРёСҸСӮРёРө РҪРө РұСғРҙРөСӮ СғСҒСӮР°РҪавливаСӮСҢ СҖамРәРё РҪалиСҮРҪРҫСҒСӮРё, Рё РҫСҒРҪРҫРІР°РҪРёРө РҙР»СҸ СҚСӮРҫРіРҫ вҖ“ РәРҫРјРҝР°РҪРёСҸ РёРјРөРөСӮ РҝРҫРәазаСӮРөли, С…Р°СҖР°РәСӮРөСҖРҪСӢР№ РҙР»СҸ РҝСҖРөРҙСҒСӮавиСӮРөР»СҸ малРҫРіРҫ РұРёР·РҪРөСҒР°.

РһРұ РҫСӮСҒСғСӮСҒСӮРІРёРёРқРө СғСҒСӮР°РҪавливаРөСӮСҒСҸ лимиСӮ РҫСҒСӮР°СӮРәР° РҪалиСҮРҪРҫСҒСӮРё СӮРҫР»СҢРәРҫ СҒСғРұСҠРөРәСӮами малРҫРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒСӮРІР°. Р•СҒли Р¶Рө РәРҫРјРҝР°РҪРёСҸ РҪРө РёРјРөРөСӮ РІСӢСҖСғСҮРәРё РҪалиСҮРҪРҫСҒСӮСҢСҺ, лимиСӮ РҫСҒСӮР°СӮРҫСҮРҪРҫР№ СҒСғРјРјСӢ РІ РәР°СҒСҒРө РҪСғР¶РҪРҫ РҫРҝСҖРөРҙРөР»СҸСӮСҢ РҝРҫ С„РҫСҖРјСғР»Рө, СғРәазаРҪРҪРҫР№ РІ Рҝ. 2 РҹСҖРёР»РҫР¶РөРҪРёСҸ Рә РЈРәазаРҪРёСҺ.

Р•СҒли РҫСӮРјРөСҮР°СҺСӮСҒСҸ СҖРөР·РәРёРө РәРҫР»РөРұР°РҪРёСҸ, СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫ РҝРөСҖРөСҒРјРҫСӮСҖРөСӮСҢ Рё СғСӮРІРөСҖРҙРёСӮСҢ РҪРҫРІСӢР№ РҝСҖРёРәаз, Рҫ СҮРөРј СҒРәазаРҪРҫ РІ РҹРёСҒСҢРјРө РҰР‘ в„– 36-3/25 .

Р’ СӮРҫРј СҒР»СғСҮР°Рө, РәРҫРіРҙР° РҝСҖРөРҙРҝСҖРёСҸСӮРёРө РҝСҖРҫСҲР»Рҫ СҖРөРіРёСҒСӮСҖР°СҶРёСҺ РҪРө СҒ РҪР°СҮал РіРҫРҙР°, СҖР°СҒСҮРөСӮ лимиСӮР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РёСҒС…РҫРҙСҸ РёР· РҫжиРҙР°РөРјРҫРіРҫ РҙРҫС…РҫРҙР°. Р•СҒли РҪРө РҫжиРҙР°РөСӮСҒСҸ РҝРҫР»СғСҮРөРҪРёРө РІСӢСҖСғСҮРәРё, лимиСӮ РҫРҝСҖРөРҙРөР»СҸСҺСӮ РёР· РҫжиРҙР°РөРјСӢС… РҫРұСҠРөРјРҫРІ РІСӢРҙР°СҮРё РҪалиСҮРҪРҫСҒСӮРё.

Р•СҒли С…СҖР°РҪРөРҪРёРө СҒСҖРөРҙСҒСӮРІ РІ РәР°СҒСҒРө РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РұРөР· лимиСӮР° (Рё РҪР° СҚСӮРҫ РәРҫРјРҝР°РҪРёСҸ РёРјРөРөСӮ РҝСҖавРҫ), РҪСғР¶РҪРҫ РёР·РҙР°СӮСҢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёР№ РҝСҖРёРәаз Рҫ С…СҖР°РҪРөРҪРёРё РҙРөРҪРөРі РұРөР· РҝСҖРөРҙРөла.

РһРұСҖазРөСҶ Р·Р°РҝРҫР»РҪРөРҪРёСҸДлСҸ РҪаглСҸРҙРҪРҫСҒСӮРё РҝСҖРөРҙСҒСӮавим СӮР°РәРёРө РҝСҖРёРјРөСҖ СӢ:

ДалРөРәРҫ РҪРө РІСҒРөРіРҙР° РҝРҫР»СғСҮР°РөСӮСҒСҸ РҫРұРҫР№СӮРёСҒСҢ РұРөР· РІРҫРҝСҖРҫСҒРҫРІ, РІРөРҙСҢ РҝСҖРё СҒРҫРұР»СҺРҙРөРҪРёРё РҝСҖавил РІРөРҙРөРҪРёСҸ РәР°СҒСҒРҫРІРҫР№ РҙРёСҒСҶРёРҝлиРҪСӢ РөСҒСӮСҢ СҖСҸРҙ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРөР№.

Рҳ РёС… РҪСғР¶РҪРҫ СғСҮРөСҒСӮСҢ РҝСҖРё РҫРҝСҖРөРҙРөР»РөРҪРёРё Рё СғСӮРІРөСҖР¶РҙРөРҪРёРё РҝСҖРөРҙРөР»СҢРҪРҫРіРҫ РҝРҫРәазаСӮРөР»СҸ СҒСҖРөРҙСҒСӮРІ РІ РәР°СҒСҒРө РҫСҖРіР°РҪРёР·Р°СҶРёРё. Р’СӢСҸСҒРҪРёРј, РәР°Рә РұСӢСӮСҢ, РөСҒли РәР°СҒСҒР° РҪСғР»РөРІР°СҸ, СҮСӮРҫ РҙРөлаСӮСҢ РҝСҖРё РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҝСҖРҫРҙлиСӮСҢ РҝСҖРёРәаз.

РҡР°РәРҫРө РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҝСҖРё РҪСғР»РөРІРҫР№ РәР°СҒСҒРө?Р’ СӮРҫРј СҒР»СғСҮР°Рө, РәРҫРіРҙР° РҪР° РҝСҖРөРҙРҝСҖРёСҸСӮРёРё РҪРө РёР·РҙавалСҒСҸ РҝСҖРёРәаз РҫРұ СғСӮРІРөСҖР¶РҙРөРҪРёРё лимиСӮР° РҪалиСҮРҪРҫСҒСӮРё, РөРіРҫ РұСғРҙСғСӮ СҒСҮРёСӮР°СӮСҢ РҪСғР»РөРІСӢРј.

РўРҫ РөСҒСӮСҢ, РҝСҖРё Р»СҺРұРҫРј РҪР°РәРҫРҝР»РөРҪРёРё СҒСҖРөРҙСҒСӮРІ РІ РәР°СҒСҒРө РұСғРҙРөСӮ РёРјРөСӮСҢ РјРөСҒСӮРҫ РҪР°СҖСғСҲРөРҪРёРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР°, СӮР°Рә РәР°Рә РҫРҪРё РұСғРҙРөСӮ РҫРҝСҖРөРҙРөР»РөРҪСӢ РІ РәР°СҮРөСҒСӮРІРө СҒРІРөСҖхлимиСӮРҪСӢС….

РқРҫ РәР°Рә РұСӢСӮСҢ РІ СҒР»СғСҮР°Рө, РөСҒли лимиСӮ, РІСҒРө Р¶Рө, СҸРІР»СҸРөСӮСҒСҸ РҪСғР»РөРІСӢРј? РҡР°РәРёРө РҪСҺР°РҪСҒСӢ РјРҫРіСғСӮ РІРҫР·РҪРёРәРҪСғСӮСҢ РҝСҖРё РІРөРҙРөРҪРёРё РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё СҺСҖРёРҙРёСҮРөСҒРәРёРј лиСҶРҫРј? РазРұРөСҖРөРј РҪР° РҝСҖРёРјРөСҖРө. РҡРҫРјРҝР°РҪРёСҸ СғСҒСӮР°РҪРҫвила РҪСғР»РөРІРҫР№ РҝСҖРөРҙРөР»СҢРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ РҪалиСҮРҪСӢС… СҒСҖРөРҙСҒСӮРІ РІ РәР°СҒСҒРө.

ЕжРөРјРөСҒСҸСҮРҪРҫ СғРІРҫР»СҢРҪСҸРөСӮСҒСҸ СҖР°РұРҫСҮРёР№ РҝРөСҖСҒРҫРҪал. РҹСҖРё СҖР°СҒСҮРөСӮРө СҖР°РұРҫСӮРҪРёРәР° РІСӢРҝлаСҮРёРІР°РөСӮСҒСҸ Р·Р°СҖРҝлаСӮР° РІ РҙРөРҪСҢ СҖР°СҒСӮРҫСҖР¶РөРҪРёСҸ РҙРҫРіРҫРІРҫСҖР°. РқалиСҮРҪРҫСҒСӮСҢ РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ, Рё РІСҒРө РҫРҝРөСҖР°СҶРёРё РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮСҒСҸ РҝРҫ РұРөР·РҪалиСҮРҪСӢРј СҖР°СҒСҮРөСӮам.

РҹСҖРөРҙРҝСҖРёСҸСӮРёРө РҝРҫР»СғСҮР°РөСӮ РІ РұР°РҪРәРө СҒСғРјРјСғ РҪР° РҝРөСҖРөСҮРёСҒР»РөРҪРёРө Р·Р°СҖР°РұРҫСӮРәР°. Рҗ РҙР»СҸ СҖР°СҒСҮРөСӮР° СғРІРҫР»СҢРҪСҸРөРјСӢС… СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ РҫС„РҫСҖРјР»СҸСҺСӮ займСӢ. РәРҫСӮРҫСҖСӢРө РҪРө РҫСҮРөРҪСҢ РҪСҖавиСӮСҒСҸ РұСғхгалСӮРөСҖам. РҡР°Рә РұСӢСӮСҢ СҒ СғСҒСӮР°РҪРҫРІР»РөРҪРёРөРј лимиСӮР°, РІРөРҙСҢ РҪалиСҮРҪРҫСҒСӮРё СҖР°РҪРөРө РҪРө РұСӢР»Рҫ?

Р’ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё РјРҫР¶РҪРҫ РҝСҖРҫРІРҫРҙРёСӮСҢ СҖР°СҒСҮРөСӮ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҫРұСҠРөРјР° РІСӢРҙР°РҪРҪСӢС… СҒСҖРөРҙСҒСӮРІ РҪалиСҮРҪСӢРјРё. РЎСғРјРјР° Р·Р°СҖР°РұРҫСӮРәР° СғСҮРёСӮСӢРІР°СӮСҢСҒСҸ РҪРө РұСғРҙРөСӮ. РқРҫ РІРҫСӮ СҖР°СҒСҮРөСӮ РҪРө РјРҫР¶РөСӮ РұСӢСӮСҢ РҫСҒСғСүРөСҒСӮРІР»РөРҪ, СӮР°Рә РәР°Рә РҫСӮСҒСғСӮСҒСӮРІСғСҺСӮ РҙР°РҪРҪСӢРө.

Да Рё СҒСҖРөРҙСҒСӮРІР°, РІСӢРҙР°РҪРҪСӢРө РұР°РҪРәами вҖ“ СҶРөР»РөРІСӢРө, Рё РјРҫРіСғСӮ РҝСҖРөРІСӢСҲР°СӮСҢ лимиСӮ (РІ РҙР°РҪРҪРҫРј СҒР»СғСҮР°Рө РҪСғР»РөРІРҫР№) РІ СӮРөСҮРөРҪРёРө 5 РҙРҪРөР№. РҹСҖРё СҖР°СҒСҮРөСӮРө РјРҫР¶РҪРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СҒРІРөРҙРөРҪРёСҸ Рҫ РҝРҫР»СғСҮРөРҪРҪСӢС… займах РІ СҖР°СҒСҮРөСӮРҪРҫРј РҝРөСҖРёРҫРҙРө, СҮСӮРҫ РҪРө РҝСҖРөРІСӢСҒРёСӮ 92 РҙРҪРөР№.

РқРҫ Рё СӮР°РәРёРө СғСҒР»РҫРІРёСҸ РұСғРҙСғСӮ РҝСҖРҫСӮРёРІРҫСҖРөСҮРёСӮСҢ РҹРҫР»РҫР¶РөРҪРёСҺ РҰР‘ в„– 373-Рҹ. Р° Р·РҪР°СҮРёСӮ, СҒСӮРҫРёСӮ СҒРҫглаСҒРҫРІР°СӮСҢ РҙРөР№СҒСӮРІРёСҸ СҒ РұР°РҪРәРҫРІСҒРәРёРј СғСҮСҖРөР¶РҙРөРҪРёРөРј, Рё РІРҫР·РјРҫР¶РҪРҫ СғСӮРІРөСҖРҙРёСӮСҢ РёРјРөРҪРҪРҫ РҪСғР»РөРІРҫР№ лимиСӮ.

РқСғР¶РөРҪ ли РІ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё РҝСҖРёРәаз? вҖ“ Р—РҙРөСҒСҢ РјРҪРөРҪРёСҸ СҖазРҙРөлилиСҒСҢ. РһРҙРҪРё СғРІРөСҖРөРҪСӢ РІ СӮРҫРј, СҮСӮРҫ РҪалиСҮРёРө РҝСҖРёРәаза РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ. Р”СҖСғРіРёРө СғРІРөСҖСҸСҺСӮ РІ СӮРҫРј, СҮСӮРҫ РҝСҖРё РҫСӮСҒСғСӮСҒСӮРІРёРё РҝСҖРёРәаза РёСӮР°Рә СҸСҒРҪРҫ, СҮСӮРҫ лимиСӮ СҒРҫСҒСӮавлСҸРөСӮ РҪРҫР»СҢ.

Р РөРәРҫРјРөРҪРҙСғРөРј СҒРҫСҒСӮавлСҸСӮСҢ РҝСҖРёРәаз Рҫ РҪСғР»РөРІРҫРј РәР°СҒСҒРҫРІРҫРј лимиСӮРө. РӨРҫСҖмалСҢРҪРҫ СӮР°РәР°СҸ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҫСҒСӮР°РөСӮСҒСҸ.

Р’РөРҙСҢ РІ СҒР»СғСҮР°Рө РҝСҖРҫРІРөСҖРәРё РҪалРҫРіРҫРІСӢРјРё СҖР°РұРҫСӮРҪРёРәами РәР°СҒСҒРҫРІРҫР№ РҙРёСҒСҶРёРҝлиРҪСӢ РұСғРҙСғСӮ Р·Р°РҝСҖР°СҲРёРІР°СӮСҢСҒСҸ РҝРөСҖРІРёСҮРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ, Р° СҚСӮРҫ РҫРұРөР·РҫРҝР°СҒРёСӮ РІР°СҒ РҫСӮ лиСҲРҪРёС… СҖазРұРёСҖР°СӮРөР»СҢСҒСӮРІ.

РқРҫ РҝРҫРјРҪРёСӮРө, СҮСӮРҫ Р·Р° РҫСӮСҒСғСӮСҒСӮРІРёРө РҝСҖРёРәаза РІР°СҒ РҪРө РІРҝСҖавРө СҲСӮСҖафРҫРІР°СӮСҢ. Р—РҙРөСҒСҢ РјРҫР¶РҪРҫ СҒСҒСӢлаСӮСҢСҒСҸ РҪР° РҹРҫР»РҫР¶РөРҪРёРө в„– 373-Рҹ, РіРҙРө РҪРө СғСҒСӮР°РҪавливаРөСӮСҒСҸ РҫСҒРҫРұСӢС… РҝСҖавил РҙР»СҸ РҝСҖРөРҙРҝСҖРёСҸСӮРёР№, РәРҫСӮРҫСҖСӢРө РҝСҖРөРҙРҝРҫСҮРёСӮР°СҺСӮ РҫСҒСӮаваСӮСҢСҒСҸ РҪР° РәРҫРҪРөСҶ РҙРҪСҸ СҒ РәР°СҒСҒРҫР№ РҝРҫ РҪСғР»СҸРј.

РҡР°Рә РҝСҖРҫРҙР»РөРІР°СӮСҢ РҙРҫРәСғРјРөРҪСӮ РҫРұ РҫСӮРјРөРҪРө РҝСҖРөРҙРөла?РЎРҫглаСҒРҪРҫ РҝСҖРёРәазСғ лимиСӮ РәР°СҒСҒСӢ РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ РҪР° РІР°СҲРөР№ фиСҖРјРө? Р Р°СҒСҒРјРҫСӮСҖРёРј РҪСҺР°РҪСҒСӢ.В РҹСҖРөРҙРҝСҖРёСҸСӮРёСҺ, Сғ РәРҫСӮРҫСҖРҫРіРҫ СғРІРөлиСҮилаСҒСҢ РІСӢСҖСғСҮРәР°, СҒСӮРҫРёСӮ РҫРұРҪРҫРІР»СҸСӮСҢ РҝСҖРёРәаз РҫРұ СғСӮРІРөСҖР¶РҙРөРҪРёРё РҝСҖРөРҙРөР»СҢРҪСӢС… РҝРҫРәазаСӮРөР»РөР№ СҒСҖРөРҙСҒСӮРІ РІ РәР°СҒСҒРө.

РӯСӮРҫ РІСӢРіРҫРҙРҪРҫРө СғСҒР»РҫРІРёРө, РІРөРҙСҢ СӮР°РәРёРј РҫРұСҖазРҫРј РІРҫР·РјРҫР¶РҪРҫ СғРІРөлиСҮРөРҪРёРө лимиСӮСӢ.В РҡР°Рә СғР¶Рө РіРҫРІРҫСҖРёР»РҫСҒСҢ РІСӢСҲРө, СҒСҖРҫРә РҙРөР№СҒСӮРІРёСҸ РҝСҖРёРәаза, Р° Р·РҪР°СҮРёСӮ, Рё лимиСӮР°, РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РәРҫРјРҝР°РҪРёРөР№ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, Рё РјРҫР¶РөСӮ РұСӢСӮСҢ Р»СҺРұСӢРј.

РқРҫ РөСҒли РІСӢ Р·Р°РұСғРҙРөСӮРө СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫ РҝРөСҖРөРёР·РҙР°СӮСҢ РҝСҖРёРәаз, СӮРҫ РёРјРөРөСӮ РјРөСҒСӮРҫ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫРө РҝСҖавРҫРҪР°СҖСғСҲРөРҪРёРө. Р§СӮРҫРұСӢ СҚСӮРҫРіРҫ РҪРө РҙРҫРҝСғСҒСӮРёСӮСҢ, РҪРө СғСҒСӮР°РҪавливайСӮРө РҫРіСҖР°РҪРёСҮРөРҪРёСҸ РҝРҫ СҒСҖРҫРәам РҙРөР№СҒСӮРІРёСҸ. РһРіРҫРІР°СҖивайСӮРө СӮРҫР»СҢРәРҫ РҙР°СӮСғ, СҒ РәРҫСӮРҫСҖРҫР№ лимиСӮ РұСғРҙРөСӮ РҙРөР№СҒСӮРІРёСӮРөР»РөРҪ.

РҹСҖРё РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҝСҖРҫРҙлиСӮСҢ РҝСҖРёРәаз РҫРұ РҫСӮРјРөРҪРө РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СӮР°Рә Рё СғРәазаСӮСҢ РІ СҖР°СҒРҝРҫСҖСҸР¶РөРҪРёРё. РҘРҫСӮСҸ РјРҫР¶РөСӮ СҒРҫСҒСӮавлСҸСӮСҢ Рё РҪРҫРІСӢР№ РҝСҖРёРәаз, СҒРҫРҙРөСҖжаРҪРёРө РәРҫСӮРҫСҖРҫРіРҫ РұСғРҙРөСӮ Р°РҪалРҫРіРёСҮРҪСӢРј РҝРөСҖРІРҫРјСғ РҙРҫРәСғРјРөРҪСӮСғ, РҪРҫ СҒСҖРҫРә вҖ“ РҪРҫРІСӢР№.

РқСҺР°РҪСҒСӢ РҙР»СҸ малСӢС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№Р’ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝСғРҪРәСӮРҫРј 2 РЈРәазаРҪРёСҸ РҰР‘ РҝСҖРөРҙСҒСӮавиСӮРөли малРҫРіРҫ РұРёР·РҪРөСҒР° РІРҝСҖавРө РҪРө РҫРҝСҖРөРҙРөР»СҸСӮСҢ лимиСӮ РәР°СҒСҒСӢ. РўР°РәРёРө СғСҮР°СҒСӮРҪРёРәРё С…РҫР·РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РјРҫРіСғСӮ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ СғРҝСҖРҫСүРөРҪРҪРҫР№ СҒС…РөРјРҫР№ РІРөРҙРөРҪРёСҸ РәР°СҒСҒРҫРІСӢС… РҫРҝРөСҖР°СҶРёР№, РҪРө СғСӮРІРөСҖР¶РҙР°СҸ лимиСӮРёСҖРҫРІР°РҪРҪСӢР№ РҫСҒСӮР°СӮРҫРә.

РҡР°РәРёРө РәРҫРјРҝР°РҪРёРё СҒСҮРёСӮР°СҺСӮСҒСҸ СҒСғРұСҠРөРәСӮами малРҫРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒСӮРІР°:

РўРө, РІСӢСҖСғСҮРәР° РәРҫСӮРҫСҖСӢС… РҪРө РұРҫР»РөРө

800 РјР»РҪ. СҖСғРұ.