Рейтинг: 4.6/5.0 (1894 проголосовавших)

Рейтинг: 4.6/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Упрощённые бухгалтерский учёт и отчётность не связаны с налогообложением; его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково.

К малому бизнесу согласно ФЗ от 24.07.2007 № 209-ФЗ относятся организации с численностью персонала до 100 чел. и с выручкой без НДС до 800 млн руб. При этом организационно-правовая форма может быть: ИП, НКО или ООО, акционерные общества не имеют права применять упрощенку в бухучете. Однако только ИП разрешается не вести бухучёт вовсе и не сдавать никуда финансовых отчётов (статья 6 № 402-ФЗ ).

Требования к юридическим лицам на упрощенке строже: их выручка не должна превышать в 2016 году 79,74 млн. руб. а стоимость амортизируемых основных средств – 100 млн. руб. Так что баланс по упрощёнке за 2015 и 2016 годы может составляться по облегченной схеме, предусмотренной ФЗ № 402-ФЗ и приказом Минфина от 02.07.2010 № 66н. Однако детализация отчётности оставлена на усмотрение ООО: допустимы и полный, и краткий варианты.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2015 год

Рис. 1. Пример бухгалтерского баланса за 2015 г. при УСН

Сперва необходимо закрыть бухгалтерский отчётный период. Чтобы свести баланс закрывают счета 90, 91 и 99 на 31 декабря отчётного года – это называется реформацией. Для упрощённого баланса при УСН 2015 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчёта о финансовых результатах на основе этих проводок на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица – Проводки при реформации

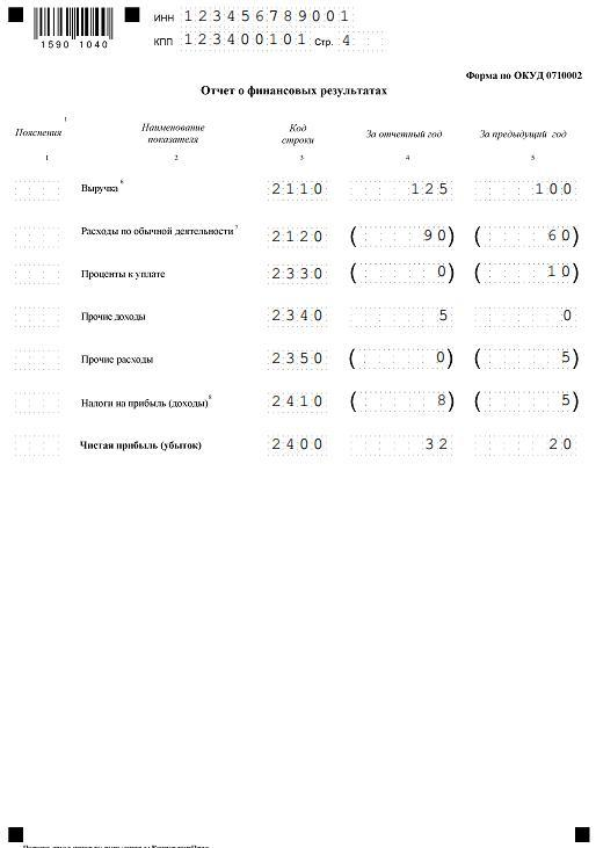

Рис. 2. Пример отчёта о финансовых результатах за 2015 г.

Перед тем, как составить бухгалтерский баланс при УСН в 2016 г. бланк скачивают, например, с государственного сайта ГНИВЦ ФНС www.gnivc.ru. Данные в формы можно вносить вручную на компьютере или автоматически через бухгалтерскую программу.

Срок сдачи баланса при УСН в 2016 году закончился 31 марта, а за 2016 год его необходимо сдать до 31.03.2017. Поквартально компании на упрощёнке не отчитываются. Предоставить финансовую отчётность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций данные баланса являются публичными, например для НКО, и их требуется опубликовать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

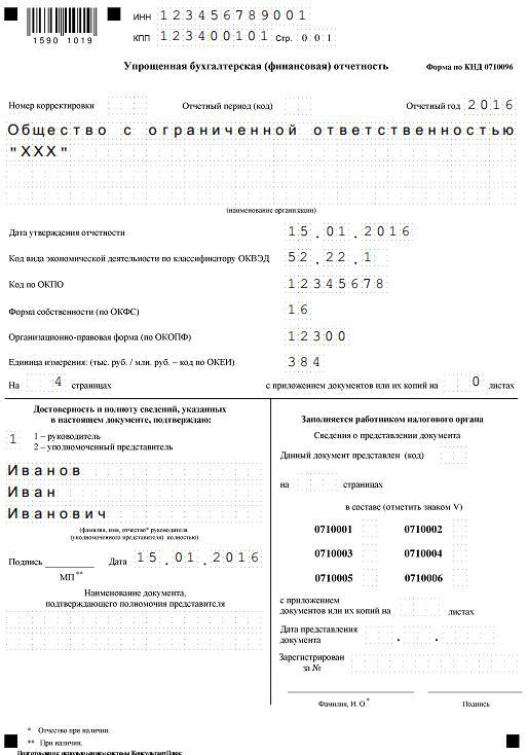

Пошаговое заполнение баланса при УСН за 2015 годИнформация на первых двух страницах новой бухгалтерской отчётности за 2015 г. по упрощёнке должна содержать все сведения об организации и сводные данные учета:

Рис. 3. «Описательные» страницы финансовой отчётности

Составление баланса при УСН за 2015 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы по сравнению с предыдущим бланком. Два добавленных пункта «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» необходимы для детализации активов организации. В них необходимо указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счёту, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчёте в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма 150 тыс. руб по обоим счетам.

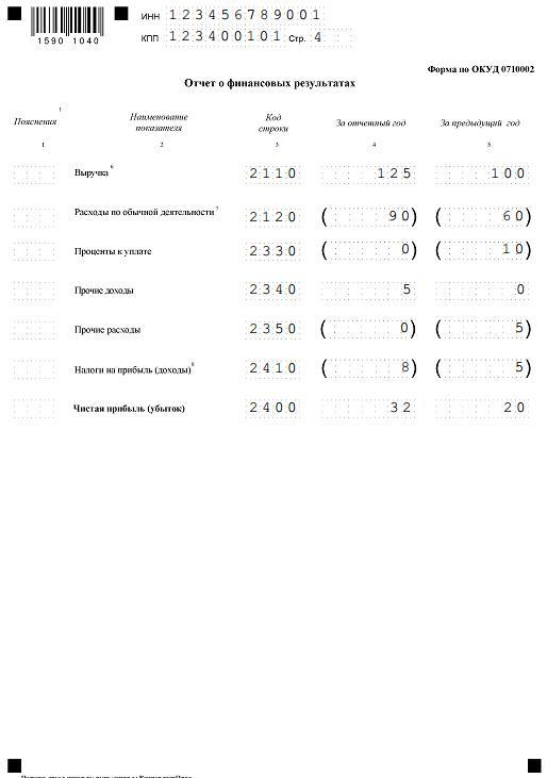

Доходы компании показываются в отчёте о финансовых результатах (рис. 2). Его заполняют вместе с упрощённым бухбалансом при УСН в 2016 году, также он известен как форма 2, отчёт о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2016 годуФинансовая отчётность прибыльной фирмы на упрощёнке за 2015 г. (полный комплект, тыс. руб.):

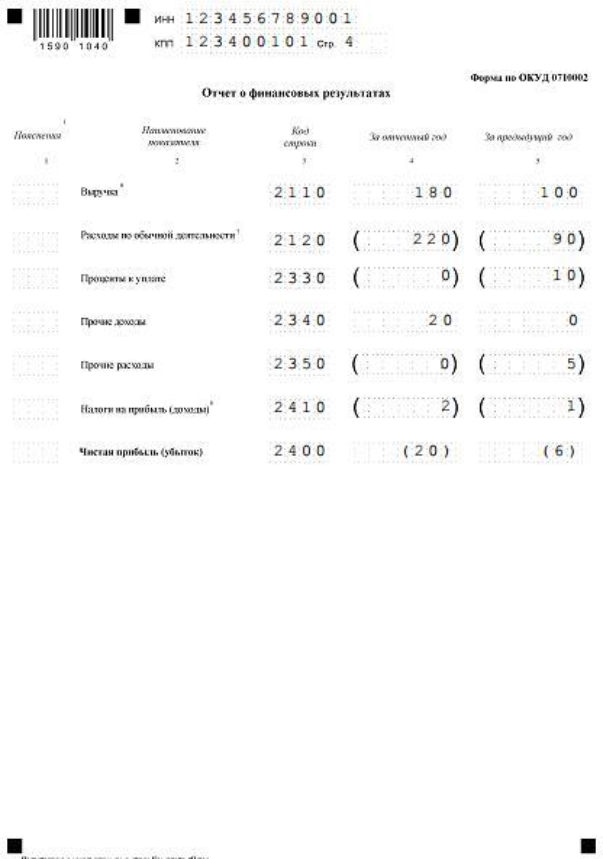

Финансовая отчётность убыточной фирмы (УСН «доходы минус расходы»). Образец заполнения формы 2 с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2015 г. различий нет:

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять её по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т.п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Малые предприятия активно пользуются упрощенными формами отчетности при составлении баланса и отчета о финансовых результатах за прошедший год. Казалось бы, куда проще: в активе упрощенного баланса всего 5 статей, а в пассиве – 6 статей. Однако даже под этими «тремя соснами» есть кочки. В этой статье мы поговорим о них.

Напомню, что упрощенные формы отчетности утверждены Приказом Минфина от 17.08.2012г. №113н. Сначала пара слов о том, какие активы и пассивы в какие строки упрощенного баланса попадают:

1. Материальные внеоборотные активы: основные средства, незавершенные капитальные вложения (счета 01, 03 за минусом 02, счета 07, 08).

2. Нематериальные, финансовые и другие внеоборотные активы: нематериальные активы (счет 04 за минусом 05), долгосрочные финансовые вложения (соответствующий субсчет счета 58, субсчет 55/3, возможно 73), незавершенные вложения в нематериальные активы, результаты исследований и разработок (соответствующие субсчета счета 08, 04)

3. Запасы: сырье и материалы, незавершенное производство, готовая продукция, товары (счета 10, 20, 23, 41, 43, 45 и др.)

4. Денежные средства и денежные эквиваленты: деньги наличные и на счетах (счета 50, 51, 52, 55 кроме депозитов, 57)

5. Финансовые и другие оборотные активы: краткосрочные финансовые вложения (соответствующий субсчет счета 58), НДС (счет 19), дебиторская задолженность и прочие активы (счета 60, 62, 68, 69, 70, 71, 73, 75, 76).

1. Капитал и резервы: уставный капитал (счет 80), добавочный и резервный капитал (при их наличии, счета 83 и 82), нераспределенную прибыль (непокрытый убыток, счет 84), переоценку основных средств (нематериальных активов), если таковая проводится в организации (счет 83). Также по этой строке отражаются собственные акции, выкупленные у акционеров для аннулирования (счет 81).

2. Долгосрочные заемные средства: заемные средства, полученные по долгосрочным кредитам и займам (счет 67).

3. Другие долгосрочные обязательства (счет 77, 96)

4. Краткосрочные заемные средства: заемные средства, полученные по краткосрочным кредитам и займам (счет 66).

5. Кредиторская задолженность: задолженность кредиторам по счетам 70, 71, 68, 69, 76 и др.

6. Другие краткосрочные обязательства (счет 96)

Для каждой строки баланса нужно проставить в графе соответствующий код. Какой же код поставить, если в строку включено несколько показателей, у каждого из которых свой код? В п.5 приказа Минфина №66н «О формах бухгалтерской отчетности организаций» сказано, что ставится тот код, которому соответствует наибольший удельный вес.

Например, пусть у ООО «Ромашка» в состав строки «Нематериальные, финансовые и другие внеоборотные активы» включены:

- нематериальные активы – 80 тыс. руб.

- долгосрочные финансовые вложения – 200 тыс. руб.

- результаты исследований и разработок – 150 тыс. руб.

Итого: 430 тыс. руб.

Наибольший удельный вес имеют финансовые вложения. Им соответствует код 1170. Именно он и будет проставлен в упрощенном балансе в строке «Нематериальные, финансовые и другие внеоборотные активы» с суммой 430 тыс. руб.

Вопрос – что делать, если в какую-то строку нечего записывать? Т.е. никаких активов или пассивов, соответствующих строке, нет. В этом случае строку просто не приводят.

Распространенная ситуация – компания только недавно образована, деятельность пока не ведется. Обычный при этом вопрос: как составить нулевой (пустой) баланс?

Несмотря на отсутствие деятельности, совсем пустым баланс все равно не будет. Заполняться будет не только шапка, но и некоторые строки пассивов и, возможно, активов.

Если организация создана, то, как минимум у нее сформирован уставный капитал:

Дебет 75/1 – Кредит 80

Если учредители пока не вносили уставный капитал в виде имущества (денег, товаров, основных средств и т.п.), то существует задолженность учредителей, которая является дебиторской.

Чаще всего учредители вносят свой капитал в виде денежных средств на расчетный счет:

Дебет 51 – Кредит 75/1

В результате в балансе у вас будут заполнены строки:

Капитал и резервы (остаток по счету 80)

Денежные средства и денежные эквиваленты (остаток по счету 51).

Обычно даже при отсутствии деятельности банк списывает средства с расчетного счета за банковское обслуживание. В итоге денежные средства на счете «тают», а актив баланса стремится к нулю.

В этом случае у организации появляется по итогам года непокрытый убыток, отрицательная величина которого «съедает» уставный капитал и пассив становится равным нулю.

В этом случае лучше использовать общую форму баланса, чтобы показать в отдельных строках пассива уставный капитал и непокрытый убыток в скобках. Или предоставить пояснения к балансу.

Еще одна распространенная ситуация для молодых организаций – непокрытые убытки превышают величину уставного капитала, за счет чего строка Капитал и резервы становится отрицательной.

Пусть у ООО «Незабудка» уставный капитал 10 тыс. руб. непокрытый убыток 30 тыс. руб. Тогда при заполнении упрощенного баланса в строке Капитал и резервы она покажет величину (20) и код строки 1300.

Ситуация, близкая к этой, начинается словами: пытаемся составить баланс, актив получается меньше пассива. Такого в принципе быть не может. Варианты: что-то не отразили в активе, или более вероятно – есть непокрытые убытки по величине превышающие уставный капитал.

Пример упрощенного балансаООО "Ромашка" является субъектом малого предпринимательства и заполняет по итогам 2014 года баланс по упрощенной форме.

По состоянию на 31.12.2014 у компании имеются следующие активы:

- закупленные товары, отраженные на счете 41, на сумму 20 000 руб. Эта сумма отражается в статье баланса "Запасы";

- денежные средства на расчетном счету в сумме 10 000 руб. Эта сумма отражается по строке 1250;

- задолженность покупателей по оплате товара (т.е. дебиторская задолженность) в сумме 15 000 руб. Эти данные заносятся в строку 1230.

Итого активов (строка 1600): 45 000 руб.

- уставный капитал - 10 000 руб. нераспределенная прибыль - 25 000 руб. Всего по строке 1300 отражается 35 000 руб.;

- задолженность по оплате труда - 3 000 руб. задолженность перед поставщиками - 5 000 руб. задолженность по налога и сборам - 2 000 руб. Итого кредиторская задолженность: 10 000 руб.

Итоговая сумма пассивов по строке 1700: 45 000 руб.

Баланс ООО "Ромашка" заполняется в тысячах рублей и выглядит следующим образом:

Компания начала деятельность в феврале 2014 года, поэтому данных на 31.12.13 и 31.12.12 у нее нет, поэтому в столбцах, посвященных предыдущим годам, ставятся прочерки.

Проблемы, возникающие при составлении отчета о финансовых результатах по сокращенной форме, мы обсуждали в этой статье .

Успешной вам сдачи отчетности!

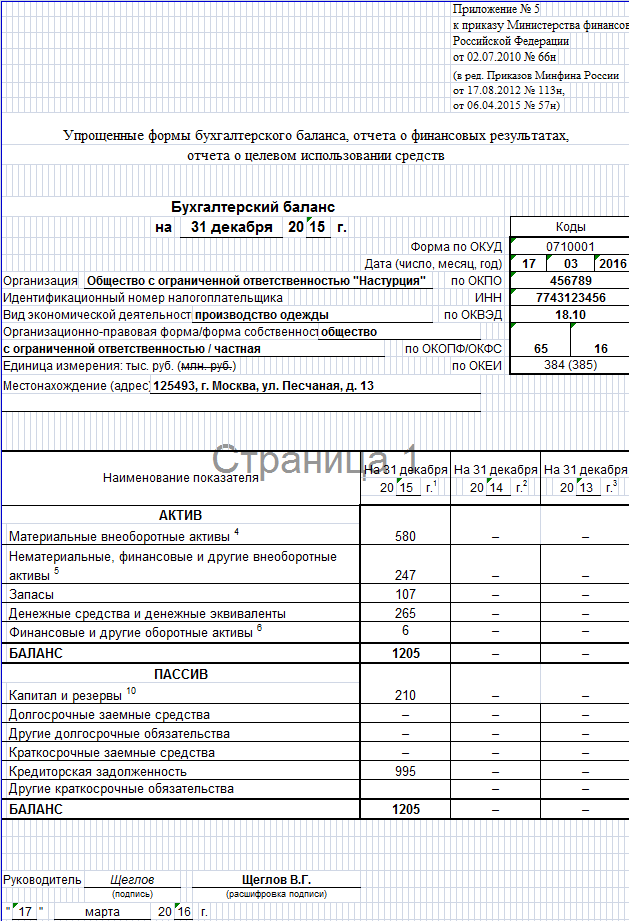

На основании имеющихся данных составлен бухгалтерский баланс за 2015 год для УСН по общей форме, а также для сравнения — по упрощенной.

В заголовочной части в строке «на___20__г. » в каждой форме указано: на 31 декабря 2015 года. После этого вписаны полное наименование общества, вид деятельности, организационно-правовая форма и форма собственности.

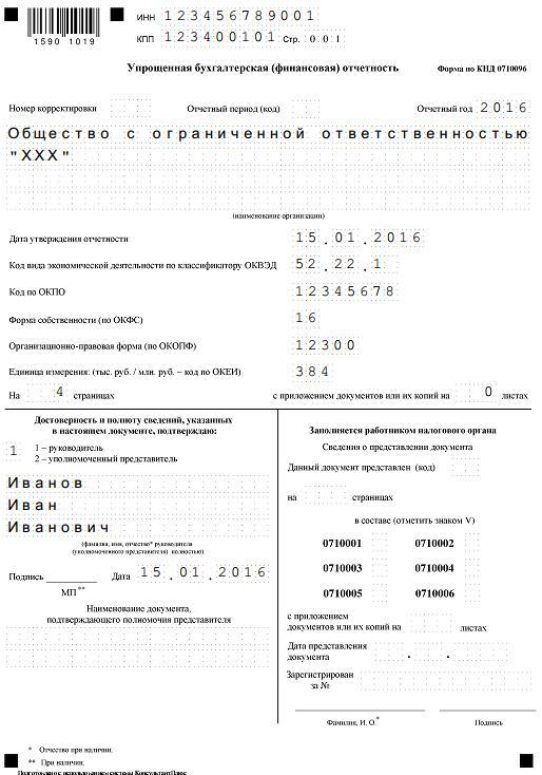

Далее зачеркнута ненужная единица измерения. В нашем случае бухгалтер зафиксировал показатели в тысячах рублей.

Также указано местонахождение фирмы (адрес). Справа в специальных полях отражены необходимые коды.

Так как фирма зарегистрирована в 2015 году, в двух последних графах каждой формы баланса вместо показателей проставлены прочерки.

Далее заполнение форм отличается. Остановимся на каждом бланке подробнее.

Бухгалтерский баланс по общей формеВсе строки графы 1 бухгалтер прочеркнул. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 года. Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110«Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05. Итого получаем 96 660 руб. (100 000 руб. – 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 – кредитовое сальдо счета 02. Результат — 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100. 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов.

Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200. 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса.

Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета 80, то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

Встроке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета 84. Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что задолженность краткосрочная) определен так: кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки раздела V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Бухгалтерский баланс по упрощенной формеЗдесь заполнены графы 2 и 3 формы. При этом графу 2 бухгалтер добавил самостоятельно для отражения кода строки. По графе 3 отражены непосредственно значения показателей.

Стоимость основных средств в размере 580 тыс. руб. бухгалтер отразил по статье «Материальные внеоборотные активы». Указан код строки — 1150.

Нематериальные активы (97 тыс. руб.) показаны по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесены финансовые вложения (бухгалтер посчитал, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.).

Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, поставлен код строки 1170 (по показателю «финансовые вложения»).

В строку «Запасы» записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб. И поставлен код 1210.

Строка «Денежные средства и денежные эквиваленты» включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому его сумму (6 тыс. руб.) бухгалтер проставил в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

И теперь пассив баланса.

Уставный и резервный капитал. а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Далее отражена кредиторская (краткосрочная) задолженность организации. Для нее в балансе по упрощенной форме выделена специальная строка, в которой проставлен код 1520. Сумма — 995 тыс. руб.

В остальных строках графы 3 пассива поставлены прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю, что и сделал бухгалтер.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной верно.

Каждая форма подписана руководителем организации, так как подпись главного бухгалтера на отчетности теперь не нужна. Также проставлена дата подписания.

Оксана Полякова (Мск)

Оксана Полякова (Мск)Дарья Виноградова

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Павел Степанов

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Олеся Титова (Москва)

Олеся Титова (Москва)Дарья Виноградова

Необходимо будет заполнять Единую (упрощенную) декларацию, которая будет заменять нулевую отчетность до тех пор, пока по расчетным счетам вашей фирмы не начнется движение средств. Платить ничего кроме регистрационного сбора не надо.

Павел Степанов

Подавать отчетность надо. Налоги платить не надо, если деятельности не ведется. налоги платятся с доходов. вам придётся заполнять и сдавать отчёты ежеквартально, пока не начнёте бизнес, отчёты будут нулевыми. Сдаете нулевки, зарплату.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Сергей Бирюков (Москва)

Сергей Бирюков (Москва)Дарья Виноградова

Если сразу начнете на ЕНВД работать, то не нужно. Но я бы посоветовала на УСН подать. Можно в течение 30 дней с момента регистрации ИП. На всякий случай пусть будет у вас право применять УСН в любой момент. То ли не получится что-то с.

Павел Степанов

Для применения любого спец. режима требуется подача заявления в ИФНС до момента непосредственного начала деятельности. В том числе и при применении ЕНВД, при условии, что Ваш бизнес попадает под данный спец. режим. Более подробную.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Камиль Морозов (Москва)

Камиль Морозов (Москва)Дарья Виноградова

ФСС (расчетная ведомость 4-ФСС) до 15 апреля -ЕСН, ПФР, НДС до 20 апреля -налог на прибыль до 28 апреля -налог на имущество, баланс, отчет о прибылях - до сегодня :И еще баланс и отчет о прибылях в статистику отвезите по экземпляру, а.

Павел Степанов

Первый квартал уже закрылся,можно и почтой,нулевку. нулевой баланс и отчет о прибылях и убытках и упрощенную декларацию

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Борис Богданов (Мск)

Борис Богданов (Мск)Дарья Виноградова

надо будет сдавать отчет за 3 кв.2010 года. август,сентябрь-это 3 кв 2010 г!Фсс до 14 .10.10 ПФР до конца месяца.(октября)!!Независимо от налогообложения в пенсионный и ФСС-это как пить дать.Нулевки,но сдать придется. Эх,Лена Петрова.

Павел Степанов

Уже надо было сдать Сведения о среднесписочной численности работников. И потом что бы ответить на ваш вопрос нужно знать на какой вы системе налогообложения Если вы только месяц назад зарегистрировались, то надо будет сдавать годовой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

- до 25.04, II кв. - до 25.07, III кв. - до 25.10, IV кв. - до 25.01 Срок сдачи декларации ЕНВД: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01 Единая (упрощенная) налоговая декларация ОБЯЗАТЕЛЬНА для ИП и Организаций на ОСНО у которых за квартал по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - обязаны сдавать Единую (упрощенную) налоговую декларацию. Образец Единой (упрощенной) налоговой декларации пример и бланк нулевой налоговой декларации Как заполнить Единую (упрощенную) налоговую декларацию?

Нулевая Форма РСВ-1 ПФР включает в себя титульный лист, а также раздел 1, подраздел 2.1 раздела 2.

Нулевая отчетность 4-ФСС в ФСС

Примечание: Сдают Организации

Согласно п.п.2 п.9 ст.15 федерального закона 212-ФЗ, плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета отчетность на бумаге не позднее 20-го числа календарного месяца, следующего за отчетным периодом, в ФСС РФ.

Нулевая Форма 4-ФСС включает в себя титульный лист, а также раздел 1 табл.1, Табл.3, раздел 2 Табл.6, Табл.7, Табл.10

Нулевая отчетность по Налогу на Доходы Физических Лиц (НДФЛ)

Нулевая отчетность 6-НДФЛ

Потому что, если в течение отчетного периода организация или предприниматель не выплачивали никаких доходов физлицам, сдавать форму 6-НДФЛ с нулевыми показателями не нужно.

Баланс при УСН за 2015 год, пример заполнения

Что сдавать в составе бухгалтерской отчетности

Но! Если, на ваш взгляд, есть важная информация, без знания которой налоговики и учредители не смогут должным образом оценить финансовое положение фирмы или результаты ее деятельности, вы можете подготовить еще и приложения с пояснениями.Какого-то специального бланка для пояснений нет. Вы можете составить их в свободной форме — в виде таблиц или текста.

Пример. Заполнение бухгалтерского баланса

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Зарплата» –

Практический журнал для бухгалтеров о расчете зарплаты Все права защищены. Полное иличастичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Зарплата». Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ.

Обратите внимание, данные указываются в тыс. рублей.

Даже если никакой деятельности не велось, необходимо отразить уставный капитал (строка 410 + такая же цифра в итоговых строках 490 и 700). Например, внесен уставный капитал 10000 рублей, в балансе ставим цифру 10.

А чтобы наш баланс сошелся, необходимо указать в активе

источник уставного капитала. Если это денежные стредства на р/c, то заполняем строку 260 (денежные стредства). Если в качестве уставного капитала были внесены основные средства, ставим цифру 10 в строку 120 (основные средства), если материалы - в строку 211, если деньги ещё не поступили - в строку 240 (дебиторская задолженность).

Обратите внимание, в нашем примере мы ставили цифры 10 в столбик на "конец отчетного периода".

подготовки декларации по единому налогу для УСН

Новая декларация по УСН 2015-2016 год (по единому налогу) утверждена:

Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме." Бланк налоговой декларации по УСН (по единому налогу) за 2015-2016 год

Данный образец бланка налоговой декларации УСН по единому налогу программа БухСофт и Бухсофт Онлайн заполняет автоматически.

Декларация по УСН pf 2015 год (по единому налогу) утверждена:

Приказом ФНС России от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (Зарегистрировано в Минюсте России 12.11.2014 N 34673) Бланк налоговой декларации по УСН (по единому налогу) за 2015 год

Данный образец бланка налоговой декларации УСН по единому налогу программа БухСофт и Бухсофт Онлайн заполняет автоматически.

ФНС России приказом от 4 июля 2014 г.

Бухгалтерский баланс при УСН за 2015 год образец заполнения

Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

Счет, субсчет Сальдо на 31.12.2015, руб. дебет кредит 01 «Основные средства» 600 000,00 — 02 «Амортизация основных средств» — 100 000,00 04 «Нематериальные активы» 120 000,00 — 05 «Амортизация нематериальных активов» — 23 000,00 10 «Материалы» 23 000,00 — 20 «Основное производство» 50 000,00 — 43 «Готовая продукция» 90 000,00 — 50 «Касса» 10 000,00 — 51 «Расчетные счета» 205 000,00 — 58 «Финансовые вложения» 150 000,00 — 60 «Расчеты с поставщиками и подрядчиками», 60 субсчет «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) — 150 000,00 62 «Расчеты с покупателями и заказчиками», 62 субсчет «Расчеты по проданным ТМЦ» (краткосрочная задолженность) 100 000,00 — 62 «Расчеты с покупателями и заказчиками», 62 субсчет «Авансы полученные» (краткосрочная задолженность) — 606 000,00 68 «Расчеты по налогам и сборам» (краткосрочная задолженность) — 9000,00 69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) — 80 000,00 70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) — 170 000,00 80 «Уставный капитал» — 10 000,00 84 «Нераспределенная прибыль (непокрытый убыток)» — 200 000,00

Какие данные нужно отразить в бухгалтерском балансе при УСН за 2015 год

Нематериальные активы в размере 97000 руб.

Здесь рассчитывается разность суммы остатков на конец отчетного года по Дт 03 (04, 09, 58) и остатков по Кт 05 (59)

Запасы. В графе отображается разность суммы остатков на конец отчетного года по Дт 10–11 (15–16, 20–21 и др.) и остатков по Кт 14 (16.1–16.2, 42)

Денежные средства и их эквивалент. Здесь рассчитывается сумма остатков на конец отчетного года по Дт 50–52 (55, 57)

Другие оборотные активы. В графе рассчитывается сумма остатков на конец отчетного года по Дт 19 (60, 62 и др.) минус остатки по Кт 63

Капитал и резервы. Здесь исчисляется сумма остатков на конец отчетного года по Кт 80 (82–84) минус остатки по Кт 81

И подать можно, к примеру, 1 декларацию за год или за год их будет несколько (нужно прописывать всю подноготную поквартально)?

Максим, добрый день.

Необходимо сдать за каждый год отдельную декларацию, указав в каждой из них год, за который она сдается 2013, 2014 и т.п, за 2016 еще рано сдавать. Декларация УСН сдается один раз в год до 30 апреля года, следующего за отчетным. Дату подачи в каждой декларации ставите именно ту на которую будете подавать.

За каждую несданную декларацию необходимо будет уплатить 1000 рублей штрафа. Если декларация нулевая, то пени не будет.

Регита, добрый день. Если Вы не подавали заявление на применение УСН, если Вы подали заявление на ПСН не позже 30-ти дней, после даты регистрации ИП, то декларацию сдавать не надо.

В случае, если компания использовала данный метод, ей нужно выбрать другой метод списания и зафиксировать его в учетной политике предприятия. При этом остатки материалов на конец года пересчитывать не нужно.

Материальные внеоборотные активы

С 2015 года компании на УСН обязаны платить налог на имущество с кадастровой стоимости торговых и деловых центров при наличии такой недвижимости на учете. Как указывать стоимость имущества в балансе? В балансе отражается только остаточная стоимость имущества. Нужно ли переоценивать активы? Переоценку делают только те компании, у которых данная обязанность указана в учетной политике.

Кто предоставляет бухгалтерскую отчетность при УСН?

Нужно ли компании подтверждать статус малого предприятия?

3месяца в подарок

Вести бухучет легко

Учет для новичков

Бесплатная книга Как рассчитать декретные и детские пособия в 2013 году быстро и без ошибок.

Лилия Волкова (Мск)

Лилия Волкова (Мск)Татьяна Бурова

Любовь, вообще себя никак не считает, ее невозможно понять, осмыслить. Это чувство. захватывающее проникающее, заполняющее собой каждый миллиметр нашего сердца. от чего душа взмывает к небесам. подобно трепетной птице ласкающийся.

Любовь Киселева

типа это просто пользование и порочит чистое имя любови. пусть бы все называлось своими именами, но тогда не дадут погода бывает разная, бывает и дождь. от дождя лужи, кто-то пройдет по ним в сапогах, а кто-то опьяненный может упасть.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Елисей Новиков (Мск)

Елисей Новиков (Мск)Татьяна Бурова

Подскажите работу в интернете: Гарантированная Квантовая Лопата. Я не понял, какая у Вас квалификация. ФотоШоп? Набор? Кодирование? Переводы с иностранного? Сайтосторой? SEO? Программинг? Или что-то еще? Очень трудно Вам что-то.

Любовь Киселева

Модерирование сайтов. При этом, нужно знать DLE движок. Гугл так сказать - в помощь seosprint Бизнес с Орифлейм. колл центры и проч Фриланс Я работаю в Интернете два с небольшим года и могу сказать вам, что самый лучший способ заработка.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ирина Боброва (Москва)

Ирина Боброва (Москва)Татьяна Бурова

Заработки в Интернете делятся на заработки на собственном проекте и заработки на чужих проектах. I. Заработки на чужих проектах делятся на инвестиционные и на такие, где Ваши денежные вложения не нужны 1. Заработок без вложения своих.

Любовь Киселева

vktarget попробуй. Отзывы фриланс Как уже сказали - отзывы, реклама и т. д, есть проверенные сайты, но знай 1 вещь - такой заработок это туча потраченного времени, и копейки денег. Мошейничеством, остальное копейки типа просмотра рекламы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Алиса Тарасова (Мск)

Алиса Тарасова (Мск)Татьяна Бурова

Реальная работа в Интернете называется Фриланс. Это удаленная работа на заказчика. Вот Вам список всех русскоязычных бирж удаленной работы. Наверняка подыщите себе что-нибудь подходящее.

Любовь Киселева

Можно сделать свой сайт, который будет небольшой подработкой, но при грамотном подходе перерастет в основной стабильный заработок. Главное обеспечить целевую аудиторию, и лучше пусть это сделают профессионалы. Я свой сайт по бижутерии.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Дмитрий Одинцов (Мск)

Дмитрий Одинцов (Мск)Татьяна Бурова

ты представить себе не можешь как круто быть одному лучше быть ни с кем, чем с кем попало. тебя больше угнетает безделье. не более того

Любовь Киселева

Меняться. долго читать, но ты не ожинок Почему у тебя нет друзей и знакомых? Может дело в тебе? Посиди, подумай, исправь что то в себе, может тогда к тебе люди потянутся ну тыже не страшная? Найдите себе похожего на вас друга (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Примечание: Кто может и кто НЕ может применять

В работе также необходимо руководствоваться. положениями НК РФ и данными налоговых регистров организации.

Прежде чем составить баланс, проверьте:

все ли хозяйственные операции за отчетный период отражены в учете. Для этого сначала составьте отчет о финансовых результатах.

правильно ли сформированы обороты по синтетическим и аналитическим счетам.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

Ниже показан подробно пример заполнения баланса и отчета о финансовых результатах малого предприятия, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Составляем бухгалтерский баланс при УСН в 2015 году

Отправить на почту

Что особенного в бухотчетности «упрощенцев»?

Обратите внимание: упрощенная отчетность — это право субъектов малого предпринимательства. То есть они сами вольны решать, сокращенную или обычную отчетность им составлять (п. 6 Приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее — Приказ № 66н)). Так, упрощенная отчетность может не подойти тем, кто сдает ее в электронном виде и при этом хочет включить в нее дополнительные сведения (см. материал «»).

Правила заполнения бухгалтерского баланса для УСН в 2013–2015 гг.

Капитал и резервы.

Упрощенный бухгалтерский баланс: пример заполнения

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентах. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса.

Пример заполнение бухгалтерского баланса

Бухгалтерский баланс по общей форме

Бухгалтерский баланс по упрощенной форме

И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Таблица Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета на 31 декабря 2013 года ООО «Настурция»

В графе рассчитывается сумма остатков на конец отчетного года по Дт 19 (60, 62 и др.) минус остатки по Кт 63

Капитал и резервы. Здесь исчисляется сумма остатков на конец отчетного года по Кт 80 (82–84) минус остатки по Кт 81

Долгосрочные займы. В графе рассчитывается остаток на конец отчетного года по Кт 67

Иные длительные обязательства. Здесь исчисляется сумма остатков на конец отчетного года по Кт 75 (77)

Краткосрочные кредиты. В графе отображается остаток на конец периода по Кт 66

Кредиторская задолженность. Здесь исчисляется сумма остатков на конец отчетного года по Кт 60 (62, 68–69 и др.)

Иные краткосрочные обязательства.

9 и 20 Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утвержденного приказом Минфина России от 16.10.2000 № 92н).

Определение показателей бухгалтерского баланса по общей форме за 2015 год

Пример заполнения бухгалтерского баланса по общей и упрощенной форме

Баланс малого предприятия заполненный пример 2015 года ООО «Настурция», зарегистрированное в 2015 году, применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 года приведены в таблице ниже. Таблица Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета на 31 декабря 2015 года ООО «Настурция» Сальдо Сумма, руб.

Бухгалтерский баланс при УСН за 2015 год образец заполнения

Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

Счет, субсчет Сальдо на 31.12.2015, руб. дебет кредит 01 «Основные средства» 600 000,00 — 02 «Амортизация основных средств» — 100 000,00 04 «Нематериальные активы» 120 000,00 — 05 «Амортизация нематериальных активов» — 23 000,00 10 «Материалы» 23 000,00 — 20 «Основное производство» 50 000,00 — 43 «Готовая продукция» 90 000,00 — 50 «Касса» 10 000,00 — 51 «Расчетные счета» 205 000,00 — 58 «Финансовые вложения» 150 000,00 — 60 «Расчеты с поставщиками и подрядчиками», 60 субсчет «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) — 150 000,00 62 «Расчеты с покупателями и заказчиками», 62 субсчет «Расчеты по проданным ТМЦ» (краткосрочная задолженность) 100 000,00 — 62 «Расчеты с покупателями и заказчиками», 62 субсчет «Авансы полученные» (краткосрочная задолженность) — 606 000,00 68 «Расчеты по налогам и сборам» (краткосрочная задолженность) — 9000,00 69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) — 80 000,00 70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) — 170 000,00 80 «Уставный капитал» — 10 000,00 84 «Нераспределенная прибыль (непокрытый убыток)» — 200 000,00

Какие данные нужно отразить в бухгалтерском балансе при УСН за 2015 год

Нематериальные активы в размере 97000 руб.

Баланс при УСН за 2015 год, пример заполнения

Что сдавать в составе бухгалтерской отчетности

Но! Если, на ваш взгляд, есть важная информация, без знания которой налоговики и учредители не смогут должным образом оценить финансовое положение фирмы или результаты ее деятельности, вы можете подготовить еще и приложения с пояснениями.Какого-то специального бланка для пояснений нет. Вы можете составить их в свободной форме — в виде таблиц или текста.

Пример. Заполнение бухгалтерского баланса

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Зарплата» –

Практический журнал для бухгалтеров о расчете зарплаты Все права защищены.