Рейтинг: 4.6/5.0 (1889 проголосовавших)

Рейтинг: 4.6/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Прежде чем уйти в отпуск, работник должен написать заявление, в котором указать свое желание пойти в отпуск. Как написать заявление на отпуск? Образец написания данного документа можно скачать ниже. Приведены примеры заявлений на ежегодный оплачиваемый отпуск, а также отпуск без содержания.

Форма заявления на отпуск имеет произвольный характер. Составленный бланк заявления работник предоставляет руководству, на основании этого документа составляется приказ на отпуск.

Помимо оплачиваемого отпуска, работник или работница могут также пойти в учебный отпуск, образец заявления смотрите тут. а беременная женщина вправе получить также декретный отпуск, пример составления заявления смотрите в этой статье .

Пример заявления на ежегодный оплачиваемый отпускНесмотря на то, что заявление на отпуск пишется работников в свободной форме, необходимо включить в его текст всю необходимую информацию. Форма заявления должна быть составлена грамотно, содержать основные реквизиты.

Прежде всего, укажите в правом верхнем углу, кому адресуете заявление, как правило, это руководитель организации. Там же следует указать, от кого пишется заявление, то есть ФИО работника, уходящего в отпуск.

Ниже по центру пишется наименование документа, после чего уже следует переходить к тексту.

Оплачиваемый отпуск предоставляется работнику в обязательном порядке каждый год. Как правило, его продолжительность 28 календарных дней в год. В конце года в каждой организации составляется график отпусков по форме Т-7, в котором указывается очередность ухода сотрудников в отпуск. Образец графика отпусков можно скачать здесь. На основании графика отпусков и следует составлять заявление.

В тексте заявления на оплачиваемый отпуск нужно высказать просьбу предоставить желаемый вид отпуска, указать его продолжительность и сроки (даты начала и окончания отпуска).

Ниже нужно указать дату написания и поставить подпись.

Если нужно перенести дату начала отпуска, то сделать это можно на основании заявления работника о переносе даты начала отпускного периода, образец заявления можно скачать здесь .

Скачать образец заявления на отпуск – ссылка.

Пример заявления на отпуск без содержания:

По обоюдному согласию работника и работодателю последнему может быть предоставлен отпуск без содержания (административный). В тексте заявления также нужно указать вид отпуска и его продолжительность.

Скачать образец заявления отпуск без содержания можно по ссылке.

Трудовым законодательством для отдельных категорий работников установлены дополнительные гарантии, в число которых входит оплата проезда к месту отпуска и обратно за счет средств работодателя.

Правом на оплату проезда к месту отпуска и обратно обладают:

лица, работающие в районах Крайнего Севера и приравненных к ним местностях в организациях, финансирование которых осуществляется из федерального бюджета, а также неработающие члены их семей (статьи 325 Трудового кодекса РФ).

Работникам, обучающимся заочно в аккредитованных ВУЗах, проезд к месту отпуска оплачивается один раз в учебном году. При этом под местом отпуска понимается место нахождения учебного заведения. Проезд к месту обучения работников, обучающихся заочно в аккредитованных образовательных учреждениях среднего профессионального образования, оплачивается также один раз в учебном году, но лишь в размере 50% стоимости проезда.

Проезд работающих студентов оплачивается по тем же правилам, по которым производится оплата служебных командировок. Данные правила устанавливаются работодателем и отражаются либо в коллективном договоре, либо в локальном нормативном акте, например, в соответствующем приказе руководителя организация.

Проезд лиц, работающих в районах Крайнего Севера и приравненных к ним местностях в бюджетных организациях, подлежит оплате один раз в 2 года. Право на компенсацию расходов, связанных с проездом к месту отпуска, возникает с первого же года работы в указанных организациях.

Помимо оплаты стоимости проезда к месту отпуска компенсируются и стоимость провоза багажа, вес которого не превышает 30 килограммов.

Стоимость проезда и провоза багажа к месту использования отпуска работника и обратно неработающим членам его семьи оплачивается только в случае их совместного проживания. Трудовой кодекс РФ к членам семьи работника в данном случае относит мужа, жену, несовершеннолетних детей.

Если работник и члены его семьи следуют к месту отпуска на личном транспорте, то оплата проезда производится исходя из стоимости топлива, израсходованного на проезд согласно чекам заправочных станций, а также исходя из кратчайшего маршрута следования.

Проезд к месту отпуска и обратно оплачивается перед отъездом работника в отпуск по примерной стоимости проезда. После возвращения работника из отпуска производится окончательный расчет.

Оформляем северянам оплату проезда в отпускВ нашем акционерном обществе не установлен порядок компенсации расходов. Мы хотим разработать отдельный локальный акт. Какие положения нужно в него включить?

Работодатели, которые не относятся к бюджетной сфере, могут самостоятельно определять правила возмещения стоимости проезда сотрудников к месту отпуска и обратно в коллективном договоре, локальном нормативном акте или в трудовых договорах с работниками (ч. восьмая ст. 325 ТК РФ ).

При разработке локального акта нужно учесть, что размер, условия и порядок компенсации должны устанавливаться с учетом ее целевого назначения – обеспечить выезд сотрудника за пределы неблагоприятной природно-климатической зоны. Поэтому нельзя занижать размер компенсации 1. например, установив ограничение по оплате стоимости проезда до места использования отпуска и обратно 2. или выплачивать компенсацию расходов в процентном отношении от сумм, которые работник потратил на дорогу 3.

При составлении локального акта обязательно включите в него положения о периодичности выплат, установите момент возникновения права на компенсацию, перечислите расходы, которые будете возмещать, а также категории билетов в зависимости от вида транспорта. Опишите порядок возмещения расходов, если работник приобрел билеты высокой категории. Определите, выплачивается ли компенсация до поездки и как возмещается стоимость проезда до границы Российской Федерации в тех случаях, когда работники проводят отпуск за ее пределами.

Можно ли ежегодно оплачивать проезд работникам только одного из филиалов?

В нашей организации есть подразделения на Севере. Мы разрабатываем коллективный договор для заполярного филиала. В качестве мотивации сотрудников хотим ежегодно компенсировать им проезд в отпуск. Имеем ли мы право прописать повышенные гарантии работникам только одного филиала?

Да, имеете. Коллективный договор может заключаться как в организации в целом, так и в одном из ее филиалов ( ч. четвертая ст. 40 ТК РФ ). Работодатель имеет право предоставлять своим работникам повышенные гарантии ( ч. третья ст. 41 ТК РФ ). Жители Заполярья трудятся в особых климатических условиях, поэтому установление дополнительных гарантий только для них не будет дискриминацией по отношению к работникам из других регионов. Включая положение о компенсациях в коллективный договор, напишите, что эта гарантия предоставляется ежегодно с учетом финансово-экономического положения работодателя.

Какие документы должен представить работник, чтобы ему оплатили проезд?

Мы недавно открыли подразделение на Крайнем Севере. Подскажите, пожалуйста, какими документами работники могут подтвердить расходы на проезд и оплату багажа.

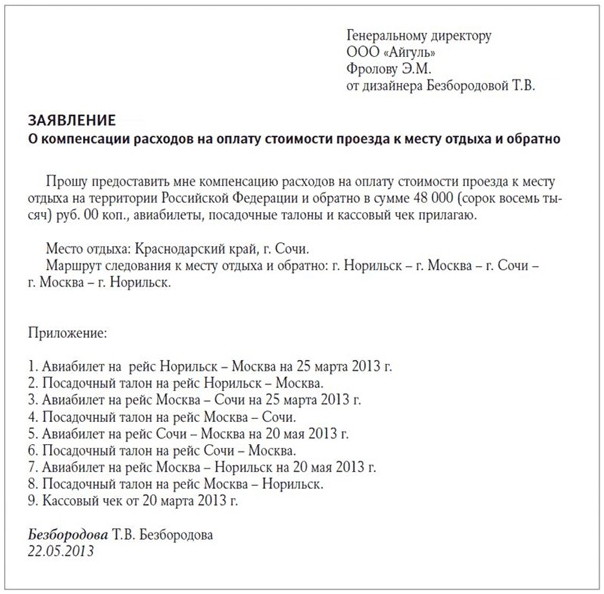

Для того чтобы работнику возместили его расходы, он должен подать заявление (образец на стр. 70) и приложить к нему билеты, посадочные талоны, чеки или квитанции. В ряде случаев, например, когда сотрудник ездил за пределы России, он может представить справку транспортной организации о стоимости проезда до границы. Оплату багажа работник может подтвердить квитанцией. Все эти документы нужны работодателю, чтобы включить выплаченную компенсацию в состав расходов на оплату труда ( п. 7 ст. 255 НК РФ ) и подтвердить затраты ( п. 1 ст. 252 НК РФ ).

При отсутствии документов, подтверждающих проезд и провоз багажа к месту использования отпуска и обратно, компенсация не может быть включена в состав расходов на оплату труда при определении налоговой базы по налогу на прибыль (п. 7 ст. 255 НК РФ)

Если работник для поездки приобрел электронный билет и у него нет чека, то документами, подтверждающими расходы, в таком случае будет сам электронный билет 4 (маршрут/квитанция) в бумажном виде и посадочный талон, доказывающий, что работник летел по указанному в авиабилете маршруту.

В случае если сотрудник потерял посадочный талон, он может подтвердить факт перелета справкой, которую нужно получить у авиаперевозчика или его представителя 5. Как правило, такие документы выдаются по заявлению пассажира в течение месяца. Возмещать работнику стоимость справки работодатель не обязан.

Татьяна Буквич – начальник юридического отдела ООО ЧОА «Щит и Меч» (г. Сургут)

– Если ваш работник проводит отпуск за границей, ему нужно компенсировать стоимость проезда по России (п. 10 Правил компенсации расходов). Подтвердить оплату до границы могут следующие документы:

– договор оказания услуг по организации туристической поездки, в котором отдельно указана стоимость проезда по России

– справка туроператора о стоимости перелета, включенной в стоимость тура, или копия справки, заверенная подписью и печатью турагентства

– платежные документы, подтверждающие оплату туристической поездки. При этом если работник отправился в поездку на личном автотранспорте, его расходы могут подтвердить (п. 8 Правил компенсации расходов):

– документы о праве собственности на автомобиль работника или члена его семьи либо доверенность

– чеки автозаправочных станций, в которых должна быть указана дата, количество отпущенных горюче-смазочных материалов и стоимость заправки

– маршрутный лист или отпускное удостоверение, форму которых можно утвердить локальным актом, с отметкой по месту проведения отпуска о времени пребывания в указанном месте, заверенной подписью должностного лица и печатью территориальных органов ФМС России, управляющих организаций, ТСЖ, гостиниц, кемпингов, туристических баз, санаториев, баз отдыха и т. п.

Положена ли сотрудникам компенсация проезда, если наша организация является федеральным бюджетным учреждением?

В декабре 2010 года в пункт 1 Правил компенсации расходов внесли изменения6. По ним правила перестали распространяться на работников федеральных государственных учреждений (школ, театров, музеев и т. п.). Нужно ли оплачивать работникам федеральных бюджетных учреждений и членам их семей дорогу к месту отпуска и обратно? Должны ли мы сейчас применять Правила компенсации расходов? Как быть с периодом, в течение которого правила не распространялись на нашу организацию? Засчитывается ли он в стаж, необходимый для выплаты?

Да, нужно. При решении этого вопроса необходимо руководствоваться Трудовым кодексом. На оплату проезда к месту отпуска и обратно, а также провоза багажа весом до 30 кг имеют право работники всех организаций, финансируемых из бюджета ( ч. восьмая ст. 325 ТК РФ ), независимо от того, упоминается ли организационно-правовая форма их учреждения в Правилах компенсации расходов или нет.

Право на компенсацию расходов за первый и второй годы работы возникает у работника учреждения одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы

Это подтверждено решением Верховного Суда РФ. Пункт 24 Правил компенсации расходов признан частично недействующим в той части, которая ущемляет права работников бюджетных организаций, в остальной части эти Правила распространяются на все бюджетные организации для оплаты расходов на проезд сотрудникам и членам их семей к месту отпуска и обратно. Таким образом, период, в который действовала редакция Правил, не соответствующая Трудовому кодексу, полностью зачитывается в стаж работы, необходимый для получения компенсации.

Когда нужно оплачивать проезд детям работников бюджетных организаций?

Наше учреждение находится за Полярным кругом. Один из сотрудников настаивает на том, чтобы мы оплатили проезд к месту отпуска и обратно его ребенку, который живет с матерью в Санкт-Петербурге. Обязаны ли мы выплатить компенсацию в этом случае?

Право на оплату стоимости проезда у членов семьи сотрудника бюджетного учреждения возникает, когда такое право появляется у самого работника

Нет, не обязаны. Право на компенсацию проезда к месту использования отпуска и обратно возникает у сотрудника только в том случае, если ребенок или дети проживают вместе с ним ( ч. вторая ст. 325 ТК РФ ). Для того чтобы работодатель возместил стоимость проезда детей, сотрудник должен приложить к заявлению о выплате компенсации документ, подтверждающий родство, – свидетельство о рождении (усыновлении, удочерении, установлении отцовства) и справку о совместном проживании ( п. 11 Правил компенсации расходов ).

Татьяна Васильева — юрист, ведущий эксперт журнала «Кадровое дело »

1 Пункт 6 постановления Конституционного Суда РФ от 9 февраля 2012 г. № 2-П.

2 Определение Верховного Суда РФ от 5 октября 2012 г. № 53-КГ12-4.

3 Определение Верховного Суда РФ от 11 марта 2011 г. № 60-В10-4.

4 Приложение к приказу Минтранса России от 8 ноября 2006 г. № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

5 Письмо Минфина России от 6 июня 2012 г. № 03-03-06/4/61.

юрист на сайте Департамент Юридического Контроля

юрист на сайте Морозов Р.В.

юрист на сайте Искендеров Э.Э.

юрист на сайте Икаева М.Н.

юрист на сайте Лабурцев С.В.

юрист на сайте Платонов М.А.

юрист на сайте Голованов А.А.

юрист на сайте Валишин Р.М.

юрист на сайте Юсти Л.Ю.

юрист на сайте Тимошенко А.Д.

юрист на сайте Нестерова Л.В.

юрист на сайте Сурикова Т.И.

Здравствуйте, уважаемый гость!

Сейчас на сайте 37 юристов.

Какой у Вас вопрос?

Пишется заявление на очередной отпуск от руки на листе бумаги формата А4 либо набирается на компьютере. На его основании издается соответствующий приказ.

Заявление на очередной отпуск содержит просьбу работника о предоставлении ежегодного оплачиваемого отпуска.

Данное заявление на отпуск пишется в следующих случаях:

отпуск не предусмотрен в графике отпусков

отпуск предусмотрен в графике отпусков на другие даты.

Срок подачи заявления на очередной отпуск - за две недели до даты ухода в отпуск.

Как написать заявление на очередной отпуск

Заявление на оплачиваемый ежегодный отпуск имеет ту же форму, что обычное заявление.

В шапке документа, в правом верхнем углу, указывается должность, наименование компании и ФИО руководителя организации - в дательном падеже, должность и ФИО составителя - в родительном падеже.

Далее, в тексте заявления идет просьба о предоставлении ежегодного очередного оплачиваемого отпуска с указанием периода либо даты его начала и продолжительности.

Заканчивается заявление датой документа и подписью составителя.

В нашем акционерном обществе не установлен порядок компенсации расходов. Мы хотим разработать отдельный локальный акт. Какие положения нужно в него включить?

Работодатели, которые не относятся к бюджетной сфере, могут самостоятельно определять правила возмещения стоимости проезда сотрудников к месту отпуска и обратно в коллективном договоре, локальном нормативном акте или в трудовых договорах с работниками (ч. восьмая ст. 325 ТК РФ ).

При разработке локального акта нужно учесть, что размер, условия и порядок компенсации должны устанавливаться с учетом ее целевого назначения – обеспечить выезд сотрудника за пределы неблагоприятной природно-климатической зоны. Поэтому нельзя занижать размер компенсации 1. например, установив ограничение по оплате стоимости проезда до места использования отпуска и обратно 2. или выплачивать компенсацию расходов в процентном отношении от сумм, которые работник потратил на дорогу 3.

При составлении локального акта обязательно включите в него положения о периодичности выплат, установите момент возникновения права на компенсацию, перечислите расходы, которые будете возмещать, а также категории билетов в зависимости от вида транспорта. Опишите порядок возмещения расходов, если работник приобрел билеты высокой категории. Определите, выплачивается ли компенсация до поездки и как возмещается стоимость проезда до границы Российской Федерации в тех случаях, когда работники проводят отпуск за ее пределами.

Можно ли ежегодно оплачивать проезд работникам только одного из филиалов?

В нашей организации есть подразделения на Севере. Мы разрабатываем коллективный договор для заполярного филиала. В качестве мотивации сотрудников хотим ежегодно компенсировать им проезд в отпуск. Имеем ли мы право прописать повышенные гарантии работникам только одного филиала?

Да, имеете. Коллективный договор может заключаться как в организации в целом, так и в одном из ее филиалов ( ч. четвертая ст. 40 ТК РФ ). Работодатель имеет право предоставлять своим работникам повышенные гарантии ( ч. третья ст. 41 ТК РФ ). Жители Заполярья трудятся в особых климатических условиях, поэтому установление дополнительных гарантий только для них не будет дискриминацией по отношению к работникам из других регионов. Включая положение о компенсациях в коллективный договор, напишите, что эта гарантия предоставляется ежегодно с учетом финансово-экономического положения работодателя.

Какие документы должен представить работник, чтобы ему оплатили проезд?

Мы недавно открыли подразделение на Крайнем Севере. Подскажите, пожалуйста, какими документами работники могут подтвердить расходы на проезд и оплату багажа.

Для того чтобы работнику возместили его расходы, он должен подать заявление (образец на стр. 70) и приложить к нему билеты, посадочные талоны, чеки или квитанции. В ряде случаев, например, когда сотрудник ездил за пределы России, он может представить справку транспортной организации о стоимости проезда до границы. Оплату багажа работник может подтвердить квитанцией. Все эти документы нужны работодателю, чтобы включить выплаченную компенсацию в состав расходов на оплату труда ( п. 7 ст. 255 НК РФ ) и подтвердить затраты ( п. 1 ст. 252 НК РФ ).

При отсутствии документов, подтверждающих проезд и провоз багажа к месту использования отпуска и обратно, компенсация не может быть включена в состав расходов на оплату труда при определении налоговой базы по налогу на прибыль (п. 7 ст. 255 НК РФ)

Если работник для поездки приобрел электронный билет и у него нет чека, то документами, подтверждающими расходы, в таком случае будет сам электронный билет 4 (маршрут/квитанция) в бумажном виде и посадочный талон, доказывающий, что работник летел по указанному в авиабилете маршруту.

В случае если сотрудник потерял посадочный талон, он может подтвердить факт перелета справкой, которую нужно получить у авиаперевозчика или его представителя 5. Как правило, такие документы выдаются по заявлению пассажира в течение месяца. Возмещать работнику стоимость справки работодатель не обязан.

Комментарий юристаТатьяна Буквич – начальник юридического отдела ООО ЧОА «Щит и Меч» (г. Сургут)

– Если ваш работник проводит отпуск за границей, ему нужно компенсировать стоимость проезда по России (п. 10 Правил компенсации расходов). Подтвердить оплату до границы могут следующие документы:

– договор оказания услуг по организации туристической поездки, в котором отдельно указана стоимость проезда по России;

– справка туроператора о стоимости перелета, включенной в стоимость тура, или копия справки, заверенная подписью и печатью турагентства;

– платежные документы, подтверждающие оплату туристической поездки. При этом если работник отправился в поездку на личном автотранспорте, его расходы могут подтвердить (п. 8 Правил компенсации расходов):

– документы о праве собственности на автомобиль работника или члена его семьи либо доверенность;

– чеки автозаправочных станций, в которых должна быть указана дата, количество отпущенных горюче-смазочных материалов и стоимость заправки;

– маршрутный лист или отпускное удостоверение, форму которых можно утвердить локальным актом, с отметкой по месту проведения отпуска о времени пребывания в указанном месте, заверенной подписью должностного лица и печатью территориальных органов ФМС России, управляющих организаций, ТСЖ, гостиниц, кемпингов, туристических баз, санаториев, баз отдыха и т. п.

Положена ли сотрудникам компенсация проезда, если наша организация является федеральным бюджетным учреждением?

В декабре 2010 года в пункт 1 Правил компенсации расходов внесли изменения6. По ним правила перестали распространяться на работников федеральных государственных учреждений (школ, театров, музеев и т. п.). Нужно ли оплачивать работникам федеральных бюджетных учреждений и членам их семей дорогу к месту отпуска и обратно? Должны ли мы сейчас применять Правила компенсации расходов? Как быть с периодом, в течение которого правила не распространялись на нашу организацию? Засчитывается ли он в стаж, необходимый для выплаты?

Да, нужно. При решении этого вопроса необходимо руководствоваться Трудовым кодексом. На оплату проезда к месту отпуска и обратно, а также провоза багажа весом до 30 кг имеют право работники всех организаций, финансируемых из бюджета ( ч. восьмая ст. 325 ТК РФ ), независимо от того, упоминается ли организационно-правовая форма их учреждения в Правилах компенсации расходов или нет.

Право на компенсацию расходов за первый и второй годы работы возникает у работника учреждения одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы

Это подтверждено решением Верховного Суда РФ. Пункт 24 Правил компенсации расходов признан частично недействующим в той части, которая ущемляет права работников бюджетных организаций, в остальной части эти Правила распространяются на все бюджетные организации для оплаты расходов на проезд сотрудникам и членам их семей к месту отпуска и обратно. Таким образом, период, в который действовала редакция Правил, не соответствующая Трудовому кодексу, полностью зачитывается в стаж работы, необходимый для получения компенсации.

Когда нужно оплачивать проезд детям работников бюджетных организаций?

Наше учреждение находится за Полярным кругом. Один из сотрудников настаивает на том, чтобы мы оплатили проезд к месту отпуска и обратно его ребенку, который живет с матерью в Санкт-Петербурге. Обязаны ли мы выплатить компенсацию в этом случае?

Право на оплату стоимости проезда у членов семьи сотрудника бюджетного учреждения возникает, когда такое право появляется у самого работника

Нет, не обязаны. Право на компенсацию проезда к месту использования отпуска и обратно возникает у сотрудника только в том случае, если ребенок или дети проживают вместе с ним ( ч. вторая ст. 325 ТК РФ ). Для того чтобы работодатель возместил стоимость проезда детей, сотрудник должен приложить к заявлению о выплате компенсации документ, подтверждающий родство, – свидетельство о рождении (усыновлении, удочерении, установлении отцовства) и справку о совместном проживании ( п. 11 Правил компенсации расходов ).

Татьяна Васильева — юрист, ведущий эксперт журнала «Кадровое дело »

1 Пункт 6 постановления Конституционного Суда РФ от 9 февраля 2012 г. № 2-П.

2 Определение Верховного Суда РФ от 5 октября 2012 г. № 53-КГ12-4.

3 Определение Верховного Суда РФ от 11 марта 2011 г. № 60-В10-4.

4 Приложение к приказу Минтранса России от 8 ноября 2006 г. № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

5 Письмо Минфина России от 6 июня 2012 г. № 03-03-06/4/61.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Компенсация расходов на оплату проезда в отпуск (Гусев А.)

Работники бюджетных учреждений, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на определенные гарантии и компенсации, установленные Трудовым кодексом, другими федеральными законами и иными нормативными правовыми актами РФ. В частности, одной из таких компенсаций является оплата стоимости проезда и провоза багажа к месту проведения отпуска и обратно. Указанная выплата вызывает много вопросов как у бухгалтеров, так и у руководителей бюджетных организаций. В статье мы дадим ответы на некоторые из них.

Кто имеет право на компенсацию?

В силу ст. 325 ТК РФ и ст. 33 Закона РФ от 19.02.1993 N 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях" лица, работающие в бюджетных учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории РФ к месту использования отпуска и обратно. Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за 1-й год работы в данной организации. В дальнейшем у работника учреждения возникает право на компенсацию расходов за 3-й и 4-й годы непрерывной работы в указанном учреждении - начиная с 3-го года работы, за 5-й и 6-й годы - начиная с 5-го года работы и т.д.

Обратите внимание! Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно выплачивается работнику при условии предоставления ему оплачиваемого ежегодного отпуска. Оплата стоимости проезда к месту отдыха и обратно при нахождении лица в каком-либо другом виде отпуска, кроме ежегодного оплачиваемого отпуска, Трудовым кодексом не предусмотрена. Вместе с тем такое правило не применяется, если нормативным актом органов государственной власти субъектов РФ, органов местного самоуправления указанным лицам установлены дополнительные гарантии в части вида отпуска, в период нахождения в котором работник может воспользоваться правом на компенсацию расходов на оплату стоимости проезда и провоза багажа (п. 6 Обзора ВС РФ практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях, утвержденного Президиумом ВС РФ 26.02.2014 (далее - Обзор ВС РФ N 6)).

Перечень районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, утвержден Постановлением Совета Министров СССР от 03.01.1983 N 12.

На практике может возникнуть вопрос о праве на получение компенсации проезда к месту отпуска лиц, работающих в учреждениях и проживающих в районах Севера, в которых начисляются районный коэффициент и процентная надбавка к заработной плате, но которые не отнесены к районам Крайнего Севера и приравненным к ним местностям.

По данному вопросу Верховный Суд РФ (Определение от 25.10.2013 N 55-КГ13-6) отметил, что установление районного коэффициента к заработной плате не свидетельствует об отнесении данной местности к районам Крайнего Севера или приравненным к ним местностям, а также районам Севера. Следовательно, на работников, проживающих и работающих на территориях, не указанных в Постановлении Совета Министров СССР от 03.01.1983 N 12, не распространяются положения правовых норм в части предоставления права на получение компенсации стоимости проезда к месту проведения отпуска и обратно по территории РФ один раз в два года.

Каков порядок компенсации?

В соответствии со ст. 325 ТК РФ федеральные государственные учреждения оплачивают работнику стоимость проезда в пределах территории РФ к месту использования отпуска и обратно любым видом транспорта (за исключением такси), в том числе личным, стоимость провоза багажа весом до 30 кг, а также стоимость проезда и провоза багажа к месту использования отпуска работника и обратно неработающим членам его семьи (мужу, жене, несовершеннолетним детям, фактически проживающим с работником) независимо от времени использования отпуска.

Необходимо отметить, что к членам семьи работника учреждения, имеющим право на компенсацию расходов, относятся неработающие муж (жена), несовершеннолетние дети (в том числе усыновленные), фактически проживающие с работником.

Обратите внимание! Обязанность работодателя оплатить неработающим членам семьи работника проезд к месту использования отпуска и обратно обусловлена выездом самого работника к месту отдыха независимо от того, одновременно или в разное время используют отпуск работник и неработающие члены его семьи. Если работник не выезжает в отпуск из местности, приравненной к районам Крайнего Севера, то он лишен возможности получить компенсацию расходов на оплату стоимости проезда к месту использования отпуска и обратно на члена семьи, так как право члена семьи работника производно от права самого работника (п. 6 Обзора ВС РФ N 6).

Оплата стоимости проезда и провоза багажа членам семьи работника учреждения производится при условии их выезда к месту использования отпуска работника (в один населенный пункт по существующему административно-территориальному делению) и возвращения (как вместе с работником, так и отдельно от него). Оплата стоимости проезда работника и членов его семьи личным транспортом к месту использования отпуска и обратно производится по наименьшей стоимости проезда кратчайшим путем.

Оплата стоимости проезда и провоза багажа к месту использования отпуска и обратно производится по заявлению работника не позднее чем за три рабочих дня до отъезда в отпуск исходя из примерной стоимости проезда. Окончательный расчет производится по возвращении из отпуска на основании представленных билетов или других документов.

Порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в федеральных государственных учреждениях, и членов их семей установлен Постановлением Правительства РФ от 12.06.2008 N 455 "О порядке компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в федеральных органах государственной власти (государственных органах) и федеральных государственных учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членов их семей" (далее - Правила компенсации расходов).

Размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в государственных учреждениях субъектов РФ, устанавливаются нормативными правовыми актами органов государственной власти субъектов РФ, в муниципальных учреждениях - нормативными правовыми актами органов местного самоуправления.

Для справки. В случае отсутствия нормативных правовых актов, локальных нормативных актов, определяющих размеры, условия и порядок выплаты компенсации стоимости проезда к месту отдыха для лиц, работающих в организациях, финансируемых не из федерального бюджета, необходимо руководствоваться положениями федерального законодательства, регулирующими сходные отношения, то есть положениями ст. 325 ТК РФ и Правилами компенсации расходов (п. 6 Обзора ВС РФ N 6).

Выплаты, предусмотренные ст. 325 ТК РФ, являются целевыми и не суммируются в случае, когда работник и члены его семьи своевременно не воспользовались правом на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно.

Гарантии и компенсации предоставляются работнику федерального государственного учреждения и членам его семьи только по основному месту работы.

Какие расходы компенсируются?

Как мы уже отметили, компенсации подлежат:

- проезд к месту проведения отпуска и обратно;

В соответствии с п. 5 Правил компенсации расходов расходы, подлежащие компенсации, включают в себя:

1) оплату стоимости проезда к месту использования отпуска работника учреждения и обратно к месту постоянного жительства - в размере фактических расходов, подтвержденных проездными документами (включая оплату услуг по оформлению проездных документов, предоставление в поездах постельных принадлежностей), но не выше стоимости проезда:

- железнодорожным транспортом - в купейном вагоне скорого фирменного поезда;

- водным транспортом - в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

- воздушным транспортом - в салоне экономического класса;

- автомобильным транспортом - в автомобильном транспорте общего пользования (кроме такси), при его отсутствии - в автобусах с мягкими откидными сиденьями;

2) оплату стоимости проезда автомобильным транспортом общего пользования (кроме такси) к железнодорожной станции, пристани, аэропорту и автовокзалу при наличии документов (билетов), подтверждающих расходы;

3) оплату стоимости провоза багажа весом не более 30 кг на работника и 30 кг на каждого члена семьи независимо от количества багажа, разрешенного для бесплатного провоза по билету на тот вид транспорта, которым следует работник и члены его семьи, в размере документально подтвержденных расходов.

В случае если представленные работником учреждения документы подтверждают произведенные расходы на проезд по более высокой категории проезда, чем установлено п. 5 Правил компенсации расходов, компенсация расходов производится на основании справки о стоимости проезда в соответствии с установленной категорией проезда, выданной работнику (членам его семьи) соответствующей транспортной организацией, осуществляющей перевозку, или ее уполномоченным агентом, на дату приобретения билета. Расходы на получение указанной справки компенсации не подлежат.

При отсутствии проездных документов компенсация расходов производится на основании справки транспортной организации о стоимости проезда по кратчайшему маршруту следования к месту использования отпуска и обратно в размере минимальной стоимости проезда (п. 7 Правил компенсации расходов):

- при наличии железнодорожного сообщения - по тарифу плацкартного вагона пассажирского поезда;

- при наличии только воздушного сообщения - по тарифу салона экономического класса;

- при наличии только морского или речного сообщения - по тарифу каюты X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, каюты III категории речного судна всех линий сообщения;

- при наличии только автомобильного сообщения - по тарифу автобуса общего типа.

В соответствии с п. 8 Правил компенсации расходов если для поездки работник учреждения использовал личный транспорт, то компенсация расходов также производится при документальном подтверждении пребывания работника и членов его семьи в месте использования отпуска. Данная компенсация осуществляется в размере фактически произведенных расходов на оплату израсходованного топлива, подтвержденных чеками автозаправочных станций. Однако компенсация не должна превышать стоимости ГСМ, рассчитанной на основе норм расхода топлива, которые установлены для соответствующего транспортного средства исходя из кратчайшего маршрута следования.

В качестве доказательств произведенных расходов необходимо принимать документы:

- подтверждающие фактически понесенные расходы на оплату топлива (квитанции (чеки), товарные чеки автозаправочных станций о покупке топлива);

- справки автотранспортных предприятий, осуществляющих междугородные перевозки, о расстоянии кратчайшего пути следования автомобильным транспортом к месту проведения отпуска и обратно;

- справки автотранспортных предприятий о нормативном расходе топлива для транспортных средств, на которых осуществлялся выезд в отпуск;

- документы, подтверждающие факт проведения отпуска в избранном работником месте (справки, выдаваемые администрацией сельского совета, районной администрации, квитанции гостиниц о регистрации при временном проживании и т.п.).

Для проверки правильности расчета стоимости проезда личным транспортом можно применять Методические рекомендации норм расхода топлива и смазочных материалов на автомобильном транспорте, утвержденные Распоряжением Минтранса России от 14.03.2008 N АМ-23-р, исходя из которых определяется нормативный расход топлива.

В соответствии с п. 10 Правил компенсации расходов в случае использования работником учреждения отпуска за пределами РФ, в том числе по туристической путевке, производится компенсация расходов на проезд железнодорожным, воздушным, морским, речным, автомобильным транспортом до ближайших к месту пересечения границы РФ железнодорожной станции, аэропорта, морского (речного) порта, автостанции.

В случае поездки за пределы Российской Федерации воздушным транспортом без посадки в ближайшем к месту пересечения Государственной границы РФ аэропорту работником учреждения представляется справка о стоимости перевозки по территории РФ, включенной в стоимость перевозочного документа (билета), выданная транспортной организацией.

Исходя из данных нормативных предписаний в качестве доказательств понесенных работниками расходов могут приниматься перевозочные документы (билеты), маршрутные квитанции, посадочные талоны, справки о стоимости перевозки по территории РФ, справки о стоимости перевозки, включенной в стоимость перевозочного документа (билета), выданные транспортной организацией, агентом транспортной организации.

Какие документы необходимы для получения компенсации?

Для получения компенсации расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно работник должен не позднее чем за две недели до начала отпуска подать письменное заявление (п. 11 Правил компенсации расходов). В заявлении указываются:

- фамилии, имена, отчества членов семьи работника, имеющих право на компенсацию расходов. К заявлению прикладываются копии документов, подтверждающих степень родства (свидетельства о заключении брака, рождении, об усыновлении (удочерении), установлении отцовства или о перемене фамилии), справки о совместном проживании, копия трудовой книжки неработающего члена семьи;

- даты рождения несовершеннолетних детей работника;

- место использования отпуска работника и членов его семьи;

- виды транспортных средств, которыми предполагается воспользоваться;

- примерная стоимость проезда.

Компенсация расходов производится организацией исходя из примерной стоимости проезда на основании представленного заявления не позднее чем за три рабочих дня до отъезда работника в отпуск (п. 12 Правил компенсации расходов).

Для окончательного расчета работник учреждения обязан в течение трех рабочих дней с момента выхода на работу представить отчет о произведенных расходах с приложением подлинников проездных и перевозочных документов (билетов, багажных квитанций, других транспортных документов), подтверждающих его расходы и расходы членов его семьи. В случаях, предусмотренных Правилами компенсации расходов, работник представляет справку о стоимости проезда, выданную транспортной организацией.

На практике нередки случаи оформления приобретаемых билетов в бездокументарной форме. В данном случае следует учитывать, что согласно Приказу Минтранса России от 08.11.2006 N 134 "Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации" и п. 2 Приказа Минтранса России от 21.08.2012 N 322 "Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте" (далее - Приказ Минтранса N 322) маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) и контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) являются документами строгой отчетности и применяются для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Поэтому если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту, и (или) контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети.

Пунктом 2 Приказа Минтранса N 322 установлено, что контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Документом, подтверждающим расходы на приобретение электронного железнодорожного билета, может служить контрольный купон электронного проездного документа (билета). В свою очередь, документами, подтверждающими факт оплаты приобретения сотрудником авиабилета, оформленного в бездокументарной форме (электронного авиабилета), являются:

- чек контрольно-кассовой техники;

- слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является работник;

- подтверждение кредитного учреждения, в котором работнику открыт банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате электронного авиабилета;

- другой документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности.

В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Минфина России от 01.07.2013 N 65н, расходы бюджетного учреждения, расположенного в районе Крайнего Севера, на выплату работникам компенсации стоимости проезда к месту использования отпуска и обратно относятся на подстатью 212 "Прочие выплаты" КОСГУ.

Согласно п. 105 Инструкции N 174н <1> получение денежных средств подотчетным лицом при условии полного отчета по ранее выданному авансу согласно его заявлению отражается записью:

Дебет счета 0 208 12 560 "Увеличение дебиторской задолженности подотчетных лиц по прочим выплатам"

Кредит счета 0 201 11 610 "Выбытия средств из кассы учреждения с лицевых счетов в органе казначейства".

<1> Инструкция по применению плана счетов бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Позиция Минфина России по вопросу отражения в бухгалтерском учете расходов, в том числе произведенных работником расходов на проезд к месту проведения основного отпуска по территории РФ, представлена в Письме от 22.05.2014 N 02-06-10/24539.

В бухгалтерском учете бюджетного учреждения расходы на компенсацию стоимости проезда и провоза багажа к месту проведения отпуска и обратно можно отразить следующим образом: