Рейтинг: 4.6/5.0 (1899 проголосовавших)

Рейтинг: 4.6/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

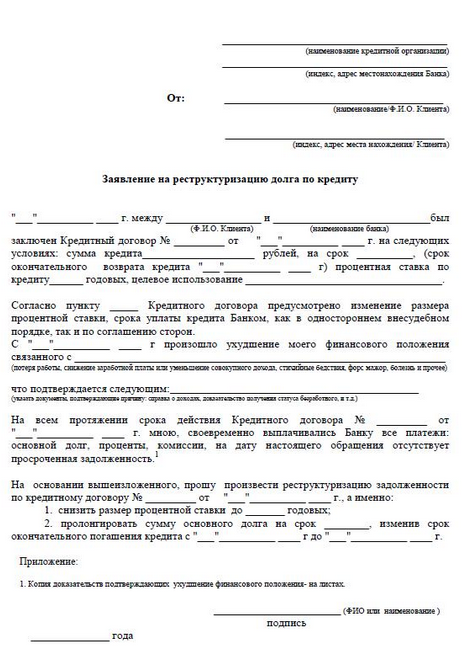

В ОАО Национальный банк «_________»

Адрес: ______________________

От _____________________

Адрес: ______________________

___________ г. между мной и ОАО Национальный банк «_________» был заключен кредитный договор №_________ от ________г. в соответствии с которым мне были предоставлены денежные средства в размере ________ рублей сроком на ___ месяцев под ____% годовых.

Изначально погашение кредита осуществлялось мной в полном соответствии с условиями кредитного договора, но вскоре у меня сложилась тяжелая материальная ситуация и я не смогла должным образом исполнять свои обязательства по возврату кредита.

О сложившихся у меня тяжелых материальных обстоятельствах я извещала сотрудников банка при посещении офиса. Во время данных визитов я предлагала сотрудникам банка изменить срок кредитования, либо снизить процентную ставку, однако, на устные обращения никакой реакции от сотрудников не последовало.

Таким образом, в силу бездействия работников банка ОАО Национальный банк «__________» моя задолженность продолжала расти.

Считаю, что бездействиями своих работников банк нарушил требования действующего законодательства и злоупотребил своими правами.

Согласно ч. 1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

В сложившихся обстоятельствах, которые я не могла предвидеть при заключении договора, принятие на себя кредитных обязательств в оговоренном объеме являются непосильным бременем и поэтому предвидя это, я бы настаивала на заключении договора на условиях иной (сниженной) процентной ставки.

В соответствии с ч. 1 ст. 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим кодексом, другими законами или договором.

Как следует из ч. 2-3 ст. 451 ГК РФ, если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным законом, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий:

1. В момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет.

2. Изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота.

3. Исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора.

4. Из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

При расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенные ими в связи с исполнением этого договора.

В настоящее время я не отказываюсь от взятых на себя обязательств и готова далее осуществлять погашение кредита, но приемлемых условиях. Считаю, что в настоящее время мне должна быть предоставлена отсрочка погашения основного долга, снижены проценты и размер ежемесячного платежа, а так же не должны начисляться штрафы и неустойки.

На основании изложенного,

прошу в добровольном порядке:

1. Снизить размер начисляемых на сумму основного долга процентов по кредитному договору №________ от ___________г.

2. Освободить меня от уплаты штрафов и неустоек, начисленных на сумму основного долга, по кредитному договору №________ от _________г.

3. Предоставить мне отсрочку для погашения задолженности по кредитному договору №________ от ________г. сроком на __ месяцев.

В случае неудовлетворения моих требований в добровольном порядке я буду вынуждена обратиться в суд за защитой и восстановлениям своих прав.

Заявитель заключила с банком несколько кредитных договоров. Вопреки требованиям действующего законодательства, в перечисленных договорах не была указана полная стоимость кредитного продукта. Таким образом, при заключении кредитного договора заявитель не имела полного представления о своих обязательствах перед банком. Заявитель вступила в брак. От указанного брака имеется беременность. При этом заявитель является инвалидом 2-й группы, болеет ВИЧ-инфекцией, в связи с чем необходимо постоянное медицинское наблюдение и дорогостоящее лечение. Таким образом, в настоящее время, материальное положение заявителя изменилось и выплачивать ежемесячно указанную сумму она не имеет возможности. Заявитель просит снизить единовременный процентный платеж за пользование денежными средствами.

В ОАО «_______________»

________________________________

________________________________

________________________________

адрес: ________________________________

_______________ года я, _______________________, заключила с Вашим банком кредитный договор № ________ о предоставлении потребительского кредита в размере ________ на срок ____ месяца.

Процентная ставка за пользование кредитом была установлена в размере _______ процентов годовых.

__________ года я, ________________________, повторно заключила с Вашим банком кредитный договор № ________ о предоставлении потребительского кредита в размере ________ на срок ____ месяцев.

Процентная ставка за пользование кредитом была установлена в размере ____ процентов годовых.

___________ года я, _________________________, вновь заключила с Вашим банком кредитный договор № ________ о предоставлении потребительского кредита в размере ________ на срок ___ месяцев.

Процентная ставка за пользование кредитом была установлена в размере ____ процентов годовых.

Вопреки требованиям действующего законодательства, а именно Указания ЦБР от 13 мая 2008 г. N 2008-У

"О порядке расчета и доведения до заемщика - физического лица полной стоимости кредита", в перечисленных договорах не была указана полная стоимость кредитного продукта.

Таким образом, при заключении кредитного договора я не имела полного представления о своих обязательствах перед Вашим банком.

В пункте 2 Постановления Пленума Верховного Суда РФ от 28.06.2012 N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей" при перечислении отдельных видов договорных отношений с участием потребителей, которые регулируются специальными законами Российской Федерации, содержащими нормы гражданского права, Пленумом Верховного Суда Российской Федерации определено, что Закон о защите прав потребителей применяется в части, не урегулированной специальными законами, также к договорам страхования (как личного, так и имущественного).

Согласно ч. 2 ст. 16 Закона РФ от 07.02.1992 N 2300-1 (ред. от 28.07.2012) "О защите прав потребителей" запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

В части 1 ст. 16 того же Закона предусмотрено, что условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

____________ года я вступила в брак, от указанного брака имеется беременность сроком ___ недель. При этом я являюсь инвалидом 2-й группы, болею ВИЧ-инфекцией, в связи с чем необходимо постоянное медицинское наблюдение и дорогостоящее лечение.

Таким образом, в настоящее время, мое материальное положение изменилось и выплачивать ежемесячно указанную сумму я не имею возможности. Ситуация осложняется также наличием других кредитов в различных банках города _________.

Указанные события существенно меняют обстоятельства, при которых заключался вышеозначенный кредитный договор.

Согласно ч. 1 ст. 451 ГК РФ «существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях».

В сложившихся обстоятельствах, которые я не мог предвидеть при заключении договора, принятие на себя кредитных обязательств в оговоренном объеме являются непосильным бременем и поэтому предвидя это, я бы настаивал на заключении договора на условиях иной (сниженной) процентной ставки.

В силу ч. 1 ст. 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим Кодексом, другими законами или договором.

Как следует из ч. 2 — 3 ст. 451 ГК РФ если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным законом, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий:

1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

3) исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

4) из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

При расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

На основании изложенного,

ПРОШУ:

1. Снизить единовременный процентный платеж за пользование денежными средствами по кредитному договору № _________ от ___________ года.

2. Снизить годовую процентную ставку по кредитному договору № ______ от ___________ года.

3. Изменить полную стоимость кредита по кредитному договору № ______ от ___________ года.

4. Снизить единовременный процентный платеж за пользование денежными средствами по кредитному договору № _______ от ___________ года.

5. Снизить годовую процентную ставку по кредитному договору № ______ от ___________ года.

6. Изменить полную стоимость кредита по кредитному договору № ______ от ___________ года.

7. Снизить единовременный процентный платеж за пользование денежными средствами по кредитному договору № _______ от ___________ года.

8. Снизить годовую процентную ставку по кредитному договору № __________ от __________ года.

9. Изменить полную стоимость кредита по кредитному договору № _________ от ___________ года.

Приложения:

1. Копия свидетельства о регистрации брака;

2. Копия справки о наличии беременности;

3. Копия справки об инвалидности;

4. Копия справки о результатах медико-генетического наблюдения.

______________ г. Подпись_______________

Оказавшись перед фактом невозможности исполнения обязательств по кредитному договору, заемщики действуют по-разному:

Любая из названных ситуаций означает одно – неисполнение заёмщиком своих обязательств в полном объеме, что, как правило, всегда влечет со стороны банка ответные меры.

Порядок действий кредитора регулируется законом и кредитным договором, но условия последнего не могут противоречить закону. На практике же банк часто руководствуется своей выгодой, трактуя условия договора на свое усмотрение, используя незнание или непонимание законодательства заемщиком, а иногда и вовсе поступает так, как посчитает нужным, надеясь, что финансовые проблемы заемщика не оставят у него сил, средств и времени что-либо оспаривать.

Конечно, неисполнение обязательств заемщиком – это нарушение договора, за которое предусмотрены определенные санкции. Однако, как показывает практика, со стороны банков в таких ситуациях нарушений наблюдается не меньше. В результате общий размер долга сохраняется или серьезно увеличивается, несмотря на то, что заемщик время от времени все-таки вносил определенные платежи.

Типичные уловки со стороны банков хорошо известны, да и заемщики уже научились с ними бороться, отстаивая свои права в суде.

Перерасчет суммы долгаМногие банки осуществляют направление полученной от заемщика суммы, недостаточной для полного исполнения обязательства, на погашение неустойки (штрафов, пеней). И только затем, если остаются средства, проводят их в счет погашения процентов и (или) основного долга. К сожалению, о таких действиях банка заемщик узнает далеко не сразу.

Согласно ст.319 ГК РФ, полученная сумма должна быть учтена в следующем порядке очередности. оплата услуг банка (обработка платежа), проценты по кредиту и основной долг. И неважно, что по этому поводу содержится в условиях договора. Суды однозначно встают на сторону заемщиков, обязывая банки произвести перерасчет и уменьшить размер долга.

Уменьшение неустойкиНачисление неустойки несоразмерной с последствиями нарушения кредитных обязательств – частое явление. Ее размер порой сравним с основным долгом или превышает его, даже с процентами.

Размер неустойки, как правило, определен кредитным договором, и банк может сослаться на его условия. Однако положения ст.333 ГК РФ допускают возможность заемщика заявить в суде требование об уменьшении неустойки, даже если банк с точки зрения договора действует законно.

Будет ли решение положительным – не факт. Но по потребительским кредитам в большинстве случаев удается уменьшить неустойку, иногда существенно – до 90%. Эффективно повлиять на позицию суда можно, доказав, что проблемы с исполнением обязательств по кредиту обусловлены уважительными причинами – болезнь, потеря работы, сложные семейные обстоятельства и т.п. Требование об уменьшении неустойки обязательно должно быть заявлено заемщиком самостоятельно – устно, с занесением в протокол заседания, или письменно (отзыв на иск, отдельное заявление или ходатайство).

Предотвращение увеличения долга

Нередко банки специально выжидают до конца истечения срока исковой давности (3 года), чтобы за все это время заемщику были начислены дополнительные штрафные санкции, повышенные проценты и другие суммы. Можно ли предотвратить такую попытку банка обогатиться за ваш счет, если и так очевидно, что долг погасить заемщик не в состоянии? Единственный вариант – судебный иск о досрочном прекращении (расторжении) кредитного договора. Но надежды на принятие судом положительного решения очень мало.

К сожалению, прямо сослаться на то, что банк тянет время, наживается, просто не хочет взыскивать долг в судебном порядке, не получится. Судебное взыскание – право, а не обязанность банка.

Перспективой выигрыша процесса обладают только дела, где есть реальные основания расторгнуть договор. Обычно заемщики ссылаются на положения ст.451 ГК РФ, предусматривающей расторжение договора в результате существенного изменения обстоятельств, наступление которых стороны на момент заключения договора считали невозможными, либо вызванные причинами, которые заемщик не смог преодолеть. Проблема заключается в том, что ни потерю работы, ни заболевание, ни семейные сложности и т.п. на что традиционно указывают заемщики, нельзя отнести к обстоятельствам, которые нельзя было предусмотреть. Преодолеть их тоже вполне возможно. Поэтому, если не удастся найти основания в самих условиях договора, соотнеся их со сложившимися обстоятельствами, то никаких перспектив дело иметь не будет.

С недавних пор у заемщиков появился более реальный способ предотвращения попытки банка затянуть взыскание – подача заявления о банкротстве. Неплатежеспособность, долг перед банком и (или) другими лицами в общем размере не менее полумиллиона, просрочка три и более месяца – совокупность достаточных условий для обращения в суд. Открытие процедуры гарантированно предотвратит увеличение долга.

Ваша оценка данной статье:

Предположим, Вы задолжали банку, возвращать кредит нечем, и все мирные способы разрешения конфликта с банком исчерпаны. Неужели это все? Неужели все, что осталось – покорно дожидаться судебных приставов и потихоньку упаковывать для них все свое имущество? Нет! И еще раз нет! Вас не должны сломить все эти «неприятные» финансовые обстоятельства. Я подскажу Вам отличные способы, с помощью которых Вы сведете все расходы к минимуму.

По поводу работы судебных приставов и Вашего имущества мы поговорим отдельно. А сегодня я хочу затронуть тему судебного взыскания долга. Понятно, что в суде банк имеет все шансы получить свое, но и Вы, как гражданин своей страны, вправе претендовать на защиту своих законных интересов. И, если отказаться от выплаты заемных денег в пользу банка Вы не сможете, то, как минимум, уменьшить свой долг в суде Вы сможете запросто. Для этого Вы должны внимательно прочитать мою сегодняшнюю статью.

Поехали. Как правило, задолженность заемщика перед банком складывается из следующих платежей:

— основной долг;

— повышенные проценты на сумму основного долга;

— повышенные проценты на сумму просроченного долга;

— неустойка (пеня), которая может начисляться на всю сумму задолженности.

Я прекрасно понимаю, что ситуации у людей возникают разные, и срок невозврата кредита может варьироваться от 4 месяцев до 2-3 лет. Однако, опираясь на многолетнюю практику работы в банке, я могу с уверенностью сказать, что самая большая цифра в расчете задолженности заемщика получается именно благодаря неустойке (пеня). И, как раз эту сумму мы с Вами можем уменьшить в суде.

Причем, как бы Вы ни сражались с банком, доказывая, что основной долг и проценты – это несправедливо и слишком много, суд при всем своем желании не сможет их уменьшить. У него попросту нет такого права. А вот неустойка – совсем другое дело.

Запоминайте очень внимательно, поскольку если об этом не заявите Вы, никто в суде эту тему не поднимет. Вам на помощь может прийти статья 333 Гражданского кодекса РФ. Суть этой нормы в том, что суд по Вашему заявлению, имеет право уменьшить размер неустойки, если она будет явно несоразмерна последствиям нарушения Вами обязательства по возврату кредита.

Уменьшаем долг в суде. Пошаговое руководство.1. Итак, суд имеет право снизить размер неустойки только если об этом попросит Ответчик (он же заемщик, он же – должник). Об этом говорится в статье 333 ГК РФ. Запомните важный момент: если Вы не просили об уменьшении неустойки, суд по своей инициативе уменьшать ее будет!

Для того, чтобы суд уменьшил (или вовсе отменил) размер неустойки, Вы должны его об этом попросить. Как это сделать? Варианта у Вас два:

— в судебном заседании заявить о применении статьи 333 ГК РФ устно. Ваше устное заявление будет занесено в протокол судебного заседания.

— принести в судебное заседание письменное заявление о применении судом статьи 333 ГК РФ. Ваше заявление будет приобщено к материалам дела.

По большому счету, разницы между этими способами нет. Они работают в равной мере. Но я, как юрист, рекомендовал бы Вам написать свое заявление на бумаге. Все же, в юриспруденции бумага вызывает больше доверия, нежели только слова.

Что писать в заявлении о снижении неустойкиНаписать такое заявление не сложно, и с этим справится каждый из Вас. Главное — ничего не придумывайте. Просто излагайте факты. Ладно, давайте покажу Вам пример, это будет удобнее Вам, и проще для меня:

В _______________ суд г. ____________

По делу № ________________________

Заявление об уменьшении неустойки (других штрафов)

В рамках настоящего гражданского дела, Банк предъявил исковые требования о взыскании с меня задолженности по кредитному договору № ________ от ______ в размере _________ рублей, включая неустойку в размере ____________ рублей.

Рассчитанную Банком неустойку я считаю завышенной, и не соответствующей допущенным мною нарушениям условий договора. Так _________ (тут опишите, почему Вы не могли погашать кредит: в виду болезни… в в иду потери работы… в виду отпуска по уходу за ребенком и так далее — главное, чтобы суд понял: Вы не злостный неплательщик, а жертва обстоятельств______)

Прошу суд применить статью 333 ГК РФ, и снизить размер неустойки до разумных пределов.

Дата _________ Подпись ____________

Собственно и все. Дальнейшую судьбу Вашего заявления будет определять суд. Помните, что это его право, а не обязанность. Поэтому в некоторых случаях, должники получают отказ. Тут все будет зависеть от соотношения Вашего долга и размера неустойки.

Но, в любом случае, используйте эту возможность, тем более, что Вам это ничего не стоит.

2. Такой фокус проходит только с неустойкой по потребительским кредитам. И, надо сказать, что в большинстве случаев, суды снижают неустойку очень прилично, вплоть до 90 процентов от первоначальной суммы. И это не может не радовать, верно?

3. Совсем по-другому, даже, я бы сказал, наоборот, складывается ситуация с кредитами, выдаваемыми на развитие бизнеса. Уж там, в арбитражных судах, должникам – предпринимателям и юридическим лицам приходится гораздо тяжелее. Суть сложности заключается в том, что Ответчики (те же заемщики и должники) должны сами доказать, что неустойка завышена и несоразмерна последствиям нарушения ими обязательства по возврату кредита. А это уже сложнее, поскольку, сами понимаете, хорошие доказательства, которые «понравятся» суду, найти непросто.

Ну, я не буду углубляться в эту тему. Каждый, уважающий себя бизнесмен давно должен был обзавестись хорошим юристом, как раз для таких случаев. Я же помогаю простым гражданам, которые и так по уши в долгах, и у которых денег на квалифицированную юридическую помощь попросту нет.

Как видите, в сравнении с бизнесменами, физическому лицу гораздо проще уменьшить долг в суде. Бизнес есть бизнес – деятельность, приносящая большую прибыль, априори должна быть очень рискованной. Возможно поэтому, по настоящему богатых и успешных бизнесменов не так уж и много. Не все «выживают» (я имею в виду в финансовом плане) в этой безумной круговерти денег.

Что же касается заемщиков – физических лиц, то статья 333 ГК РФ – это очень хороший, надежный, и, главное, проверенный способ по уменьшению суммы долга в суде. Главное – не забудьте заявить это требование в суде до окончания рассмотрения Вашего дела.

И, в завершение темы, все же дам Вам еще один совет. Вы можете сами отстаивать свои права и интересы в суде, в банке, и, конечно, перед судебными приставами. Но, имейте в виду – тем самым Вы лишаете себя права на ошибку. Поэтому я настоятельно рекомендую Вам доверить решение Ваших финансовых вопросов профессионалам. Кстати, в Ростове-на-Дону, Вы можете обратиться за такой помощью ко мне.

Добрый день ,как и когда лучше заявить суду о неправильных расчетах банка.?Банк оформил документы в январе (для суда),а у меня были оплаты в феврале (по кредиту)и суммы в выписки ,которые пришли с суда без них.Получается мои платежи не учли. Могу ли я попросить суд перенести дату до предоставления документов и перерасчетов.

Tim Ответил:

Март 11th, 2014 at 6:56 пп

Конечно можете. Покажите судье чеки (квитанции) о последних погашениях, и просите, чтобы он обязал бане представить уточненные требования с учетом Ваших новых платежей.

Ирина Ответил:

Март 12th, 2014 at 8:34 дп

Добрый день ,а мне вчера сказали (на предварительной беседке в суде) ,что до суда я должна решить вопрос с банком ,чтоб якобы не затягивать этот вопрос,что я должна искать юристов банка ,которые составляли иск и уведомить банк за ранее до суда о своих платежах,чтоб они были засчитаны.Я вчера предоставила документы для суда с оплатой(чеки).

Tim Ответил:

Март 12th, 2014 at 11:19 дп

Ирина, суд просто не хочет выполнять свою работу. Естественно, если Вы заявите в суде, что погашали долг после подачи банком иска, банку придется уточнять свои требования. А это затянет срок рассмотрения дела. Кроме того, если банк не уточнит свои требования, суду самостоятельно придется высчитывать разницу и уменьшать сумму ко взысканию. По большому счету, судья пытается переложить свою работу на Вас. В следующее заседание подготовьте письменное ходатайство: долг погашала в таком-то размере, в такой-то сумме, вот доказательства… и суд вынужден будет этот вопрос решить.

Кстати, банк вряд ли будет предпринимать какие-либо действия только по Вашей просьбе, так что не тратьте на это время.

здравствуйте уважаемый Тимофей. огромное спасибо за блог, через полторы недели у меня суд, и я была в глубоком стрессе, но случайно попала на ваш блог, изучила его и вроде очень вдохновилась. однако позже прочла исковое заявление и руки опустились немного)

дело в том, что банк не использует слово пени (штрафы) в иске. и значит я не могу воспользоваться статьей 333?

цитирую иск (потому что я возможно не понимаю что и как))

просят взыскать

сумма текущего основного долга — 331987,29

сумма просроченного основного долга — 33176,78

сумма просроченных процентов — 64954,10

сумма процентов на просроченный основной долг — 2711,83

и расходы на суд — 7528,30 (по статье 98)

вот, ни слова о штрафах. выходит у меня никаких шансов? как же мне выстроить защиту?

спасибо за внимание)

Tim Ответил:

Ноябрь 29th, 2014 at 5:06 пп

Эльвира, боюсь, Вы правы. Банк взыскивает с Вас только основной долг и проценты. Судя по размеру процентов — это именно плановые проценты, а не повышенные (которые можно было бы притянуть к неустойке и уменьшить). Так что уменьшать у Вас нечего, к сожалению. Но Вы правильно сделали, что по крайней мере разобрались с суммой долга. Большинство должников даже не пытается понять, что с них взыскивают и правомерны ли требования банков.

Здравствуйте. На мужу в суд подал банк, он на время назначенное судом не может находиться в суде, так как работает вахтовым и сейчас находиться на вахте. На суде он хочет присутствовать так как с частью долга не согласен, и хочет отстаивать свои права в суде. Как можно перенести дату разбирательства. И как подготовить документы для того что бы выразить не согласие с частью долга и какие документы надо подготовить что бы банк дал разъяснением по поводу некоторых цифр в расчете, с которыми мы не согласны.

Tim Ответил:

Декабрь 9th, 2014 at 5:56 пп

Ирина, если муж будет отсутствовать долго, суд вряд-ли сможет откладываться бесконечно. Самый лучший вариант — это оформить доверенность от мужа на Вас, к примеру, чтобы Вы смогли от его имени выступать в суде. Доверенность должна быть нотариальной.

Конечно, Вы можете написать заявление в суд и просить приостановить производство по делу до момента возвращения мужа, но сильно сомневаюсь, что суд его удовлетворит.

По поводу возражений: пишите отзыв на исковое заявление, в котором укажите, с чем именно Вы не согласны. В нем же, можете указать на необходимость уточнения расчета. Но все эти бумаги должны быть подписаны мужем, если у Вас нет сейчас доверенности.

Добрый день. Прочитал несколько Ваших статей, впечатлен, но быстро проанализировать сложно. Если можно, коротко, мои действия в сложившейся ситуации:

Два года назад брал потребительский кредит 10000 р. платил по исправно, потом год назад прислали карту на 60000 р. Воспользовался. Платил исправно до июля, потом фин. кризис. Начали звонить наглые люди, перестал брать трубку.

В сентябре хотел положить денег на карту — заблокирована.

В общем уже в декабре дозвонился в банк, говорят продали долг коллекторам. Ни каких извещений не получал. Телефон, естественно с июля звонит по сто раз на день, но по тел. коду узнаю их и не беру трубку.

Подскажите, как лучше начать процесс наведения порядка в моем вопросе, для минимизации проблем в суде.

Спасибо

Tim Ответил:

Январь 4th, 2015 at 4:33 пп

алексей, попробуйте выйти на коллекторов, узнайте, что за организация Вам звонит. Потом можно написать им письмо с Вашими условиями: могу погашать долг ежемесячно в таком-то порядке или не имею возможности погасить долг, подавайте в суд… в общем, по обстоятельствам смотрите.

Если приставы на контакт не пойдут, просто прекратите общение, и ждите пока кто-нибудь не подаст на Вас в суд (банк или сами коллекторы). И дальше уже можно будет говорить о снижении долга. В зависимости от ситуации либо через отмену судебного приказа, либо посредством участия в исковом производстве.

Наталья Ответил:

Январь 15th, 2015 at 4:23 пп

Всем привет! А разве Банк не обязан прислать уведомление о передаче долга Коллекторам? Кстати еще надо выяснить по какому договору коллекторы работают с Банком — по агентскому или по договору цессии. Это принципиально важно.

Tim Ответил:

Январь 16th, 2015 at 7:54 пп

Наталья, уведомление направить он обязан. Проблема в том, что нарушение этой обязанности ничем банку не ргозит — ответственности за это нет никакой.

здравствуйте,прочитав вашу статью стало веселей,так как в ближайшем будущем меня ожидает суд.разбирательство на эту тему.но прочитав комментарии руки опустились.нашла еще одну интересную и обнадеживающию статью,прокомментируйте ее пожалуйста.

Tim Ответил:

Январь 16th, 2015 at 8:26 пп

Ирина, я удалил приведенную Вами статью — слишком она большая и ни о чем.

Если Вас интересует мое мнение, то судам общей юрисдикции по потребительским кредитам для снижения неустойки достаточно просто заявления должника о применении статьи 333 ГК РФ.

Другое дело, что неустойка должна быть соразмерной. К примеру, я, будучи банковским юристом, подавал в суды иски о взыскании 3 000 000 рублей, из которых основной долг с процентами составлял всего 200 000, а остальные 2 800 000 — неустойка. Так вот, суды сами, даже без участия должников снижали размер неустойки до 50 000 рублей, понимая всю абсурдность таких начислений.

Закон о защите прав потребителей, к примеру, прямо говорит, что неустойка за нарушение прав потребителей не может превышать сумму основного обязательства. То есть, к примеру, если потребитель хочет взыскать с обидчика 100 000 рублей, то и неустойка, как бы она ни рассчитывалась, составит только 100 000 рублей. В этом отношении должникам повезло, поскольку суд снижает неустойку по кредитам серьезнее.

Но, повторю, все зависит от суммы долга. Если долг 100 000, то неустойка может ограничится 10 000 рублей. Если долг миллион, то и неустойка может составит сотню другую тысяч. И, конечно, все зависит от срока просрочки, и от срока начисления долга, и от множества других факторов.

Поэтому тут важно озаботиться вопросом снижения неустойки заранее, и тут поможет заявление о реструктуризации, заявление о предоставлении отсрочки погашения кредита. Если направить в банк эти бумажки заранее, потом в суде они могут пригодиться.

Ирина Ответил:

Январь 20th, 2015 at 5:41 дп

Спасибо,многое прояснили,а то я запуталась совсем.

Tim Ответил:

Январь 21st, 2015 at 1:10 пп

Ну отлично, заходите почаще, и будете отлично знать предмет )

Добрый день банк подал в суд иск на 130тыс руб,плюс просроченные % 18тыс.руб, задолженность по неустойке 15 тыс. руб. Так же при выдаче кредита снималась комиссия 12 тыс.руб.(с комиссией разобрался вроде,можно отменить,нарушение прав потребителя) 333 статья снимет неустойку или не стоит пытаться?Можно ли отложить на 6 мес выплату(попросить суд об этом)или хотя бы добиться минимальной выплаты в месяц. З/п девушки 7100 детский сад оклад(по факту выше),если можно на какой срок можно растянуть выплату..

Tim Ответил:

Январь 31st, 2015 at 12:51 дп

Алексей, такую неустойку вряд-ли суд уменьшит, она вписывается в рамки соразмерности. Отложить погашение можно двумя способами: рассрочкой или отсрочкой. Почитайте вот эту статью, здесь подробно расписаны эти варианты http://www.rostovjurist.ru/kak-poluchit-otsrochku-ili-rassrochku-v-sude.html

Алена Ответил:

Январь 31st, 2015 at 3:16 пп

Здравствуйте скажите банк подал на меня в суд который состоиться на днях и мне очень срочно нужна ваша помощь могу ли я воспользоваться ст.333 если банк выставил мне такой иск:Основной долг 120.000руб, сумма процентов за пользование кредитом 101.511руб, штраф за просроченную задолжность 4.300руб, убытки банка 38.924руб хотя они тянули 2 года прежде чем подать на меня в суд, сумма подлежащая оплате 265.490руб, сумма уплаченная по факту 144.662руб, сумма задолжности 120.827руб. Могу ли я просить на суде уменьшения долга если я им выплатила уже 144.662руб в связи с тяжелым материальным положение в семье, и 2 детьми на иждевении. И посоветуйте пожалуйста что я вообще в своей ситуации просить на суде чтоб хоть как то снизить долг ведь они требуют с меня еще 120.827руб. За ранее огромное спасибо!

Tim Ответил:

Февраль 2nd, 2015 at 11:14 дп

Алена, Вы в любом случае имеете право просить суд применить статью 333 ГК РФ. Другое дело, что основной долг и проценты суд не имеет права снижать. А пеню, убытки, и прочие штрафы — вполне. Не пойму, что такое убытки банка. Требуйте доказательств, поскольку наличие убытков банк сам должен доказать.

доброго дня! буду благодарна за ваши ответы. У меня потребит. кредит физ лица. Уточните пожалуйста возможность расторжения кредитн. договора на основании неправильного оформления самого договора, это вообще возможно? Также уточните, что именно стоит попросить в банке кроме выписки по платежам для сбора нужных материалов для суда (собираюсь применить ст.333 для реструктуризации). И еще, как вы думете, насколько разумно и возможно идти в суд сразу с 2 исками, о применении 333 для снижения и просьбой рассмотреть возможность рассторжения договора на основании неправильного оформления. благодарю! Наталья

Tim Ответил:

Апрель 8th, 2015 at 9:43 дп

Неправильное оформление договора доказать очень сложно. Опять же, чего Вы хотите добиться, признав незаключенным договор? Банк взыщет с Вас неосновательное обогащение в размере кредита и проценты по 395 ГК. От погашения долга Вы все равно не уйдете.

По неустойке. Если банк уже подал на Вас в суд, то встречный иск по отмене неустойки Вам не нужен. Достаточно записать соответствующее заявление и представить в суд.

Кроме выписки Вам ничего не нужно, если, конечно, Вы не первой подаете иск. Тогда понадобится и кредитный договор. Для применения судом 333 ГК достаточно будет только Вашего заявления.

Марина, жта статья распространяется только на судью, который имеет право по заявлению должника уменьшить размер неустойки до разумных пределов.

Писать в банк письма неэффективно. Придите туда лично и предложите банку такие условия: Вы погашаете полностью основной долг и проценты, а банк за это отменяет неустойку. Многие банки на такие условия охотно соглашаются.

Банк не только на такое, он вообще ни на какие уступки не согласился. И в суд не подает. Долговую амнистию мне не дают, реструктуризацию не делают.

Можно ли самостоятельно подать ходатайство в суд, не выжидая 3 года, пока МТС в последний момент туда не отправится?

Tim Ответил:

Август 20th, 2015 at 6:00 пп

Вы можете в банк направить заявление о том, что платить вам нечем и свои деньги банк сможет получить только в судебном порядке путем реализации имущества. Других вариантов ускорить обращение банка в суд у вас нет.

Здравствуйте. Мне пришло письмо с суда что суд присудил мне выплачивать 45000.я не против столько же и брала. Не считая того что 2 года выплатила порядком тысяч 100.и вот у меня вопрос. Я должна сразу выплатить или можно частями?

Tim Ответил:

Сентябрь 17th, 2015 at 2:05 пп

Татьяна, Вы должны исполнить решение сразу после его вступления в силу. Но, если у Вас нет такой возможности, Вы можете платить частями. Правда, такое погашение будет считаться принудительным, и на стадии исполнительного производства Вы столкнетесь с исполнительным сбором 7 % от суммы долга, с описью и арестом Вашего имущества и денег на счетах и вкладах. Поэтому, единственным законным способом погашать долг, взысканный в суде по частям — это оформление рассрочки. Почитайте здесь http://www.rostovjurist.ru/kak-poluchit-otsrochku-ili-rassrochku-v-sude.html

Отправил письмо в банк такого характера:

В связи с ухудшением моего финансового положения связанного с временным отсутствием официального (неофициального) заработка, задолженности по алиментным обязательствам, приведшее к временной неплатежеспособности, прошу Вас отменить штрафы и пени по просроченному долгу, который возник в результате невыполнения условий кредитного договора в связи с выше указанными обстоятельствами.

Так же прошу Вас предоставить выписку с банковского счета по всем банковским операциям по карте со дня заключения договора по настоящее время. В связи с выше указанными обстоятельствами, соотношения начисленной банком неустойки и ставки рефинансирования Центробанка РФ, соотношения суммы непогашенного по кредиту долга и размера начисленной банком неустойки, тяжелого материального положения, руководствуясь статьей 333 ГК РФ, прошу Вас рассмотреть мое заявление в досудебном, мировом соглашении без обращения в суд.

Ответа нет, коллекоры звонят, могу сам обратится в суд, чтоб остановить нарастающие проценты как снежный ком на сумму основоного долга!?

Tim Ответил:

Сентябрь 17th, 2015 at 3:41 пп

Роман, иск подать можете, но я в успех этой затеи не верю. у Вас нет оснований для расторжения кредитного договора, и вы не можете взыскать задолженность с самого себя в пользу банка. Но, такое письмо пригодится Вам когда будете в суде по иску банка уменьшать неустойку.

Добрый день!СПАСИБО ВАМ ОГРОМНОЕ за такую информацию! Наткнулась совершенно случайно и безмерно благодарно ,что есть такие юристы !Браво!

Подсажите у меня только начало просрочек ,заявление в банк ,о невозможносте выплаты долга и трудном материальном положении ,писать в свободной форме ,и надо приложить ,например справку из налоговой ,что не дохода, св-ва о рождении детей .Банк в одностороннем порядке изменил тарифный план ,увеличев проценты ипр,Написала заявление ,получила ответ ,что банк выслал мне на адресс письмо и очередной мой платеж был для банка согласием. И если у банка нет офиса (Тинькофф) зявление посылать по почте и с работниками банка по тел не общаться ,т.к. придеться объяснять по несколько раз в день?

заранее Спасибо!

Tim Ответил:

Сентябрь 17th, 2015 at 4:20 пп

Спасибо, Наталья! Приятно слышать.

Честно говоря, с такой проблемой не сталкивался. Но, если Вы не получали никаких уведомлений об увеличении процентной ставки, и продолжали вносить платеж согласно старому графику, можно попробовать обратиться в суд с требованием о признании недействительным такого увеличения ставки.

Добрый день Николай. Банк уже подал в суд и мне присудили выплатить 228 790руб, брала кредит 80 000. Про суд не знала ничего, узнала только когда устроилась на работу и зарплату перечисляли на карту, её заблокировали приставы. карту разблокировала, забрала исполнительный лист и направила в бухгалтерию теперь будут высчитывать 50% от зарплаты. Но банк прислал письмо в котором грозиться подать в суд повторно и увеличить сумму выплат, более того сотрудник банка приходил ко мне домой и рассказал моим соседям о долге и сообщил им мои паспортные данные. Ещё озвучил все мои фамилии ( я три раза выходила замуж и меняла фамилию). Но этого ему показалась мало и он в соц. сетях (одноклассники) разослал людям, которые у меня в друзьях письмо. Помогите найти мошенницу, перечислил мои фамилии.) В соц. сетях он конечно же зарегистрировался не под своим именем. Вопрос: могу ли я уменьшить сумму платежа и привлечь к ответственности этого сотрудника?

Tim Ответил:

Сентябрь 17th, 2015 at 3:52 пп

Марина, банк может обратиться в суд еще раз и довзыскать с вас проценты по договору, если срок действия договора не истек, а банк в суде не требовал досрочного расторжения. Но тут еще 50 на 50, то ли подаст, то ли нет.

По поводу действий сотрудника банка, привлекайте всех соседей, и пишите жалобу в Роспотребнадзор и прокуратуру. Конечно, он нарушил Закон, и мало того, что распространил Ваши персональные данные, так еще и раскрыл информацию, составляющую банковскую тайну.

Здравствуйте вот у меня заблокировали карту зарплату в пользу кредита и на меня банк подал в суд и к пристовам. Я была у пристова и мне дали все бумаги, что все мои кредиты и счета заблокированны. Я пошла в суд я написала заявление о том, что карта заблокированны и мне нечем платить не знаю правильно ли я 6 писала или нет. Кто подскажет это правильное решение т.к. я написала или нет. Что мне делать дальше и куда обращаться.

Tim Ответил:

Сентябрь 18th, 2015 at 11:03 дп

Неправильно. Такое заявление Вы должны подать приставу, поскольку именно он произвел арест денежных средств на счетах. http://www.rostovjurist.ru/pristav-arestoval-zarplatnuyu-i-kreditnuyu-karty-chto-delat.html читаем тут

Здравствуй. Подскажите что из этого я могу оспорить.

-штраф за просрочку очередного платежа:8000

-просроченная задодность по процентам:10500

-просроченная за должность по процентам на внебалансе21833.62

-сссудная за должность :3500

-проценты за просроченный кредит учетные на внебалансе:43.75

-проценты на просроченный кредит :78.75

-учетные проценты за кредит :2224.71

-срочные проценты на внебалансе:1478.47

-неучтенные проценты за кредит:1045.32

-ссудная за должность 46459

В общем-то ничего не можете оспорить.

Банк взял с меня за доставку карты курьером!можно ли это оспорить в суде?!

И что там за стоимость доставки, что Вы готовы потратить 3 — 4 месяца на судебный спор? Проверьте на сайте, возможно плата за доставку предусмотрена условиями, и, опять же, кто получил эти деньги: банк или курьерская служба?

Является ли заявление на получение кредита»кредит возможностей на карту»в котором указано-прошу открыть счет в соответствии со следующими условиями кредитования….является ли данный документ по своей сути договором или это предварительное соглашение?!

Это и есть кредитный договор.

При несоблюдении клиентом условий оплаты минимального обязательного платежа по кредиту устанавливается процентная ставка 0.25процентов в день и действует с 26числа месяца.В котором должен был быть уплачен минимальный обязательный платеж по дату уплаты клиентом просто черного мин обязательного платежа в полном объеме.после уплаты клиентом всех ранее неуплаченных минимальных платежей в полном объеме .начиная со дня.следующего за днем такой уплаты.по дату полного погашения задолжности и при соблюдений условий возврата кредита по крелиту действует процентная ставкауказанная в разделе 4 настоящих индивидуальных условий доровора потредительского кредита.

вопрос:на какую сумму начисляется ежедневный процент 0.25-на сумму минимального платежа или на сумму общей за должности?!

По идее такая ставка устанавливается на просроченный платеж, размер которого указан в графике погашения кредита. На будущее, такие повышенные проценты можно приравнять к неустойке и требовать в суде их уменьшения.

Скажите пожалуйста что из ниже перечисленного я могу оспорить/уменьшить:

Основной долг 10000р.

проценты за 30 дней пользования займом 6000р.

проценты за 330 дней пользования займом в период просрочки обязательства 66000р

гос пошлина 1330р

Заранее спасибо за ответ

Если речь идет о процентах, и в расчете не фигурируют повышенные проценты на период просрочки, то уменьшать нечего.

Здраствуйте! У меня вот какая проблема: 28.02.2013г. я взяла займ 8000р.отдавать 11000р. Позже бывший муж ездил без меня сказал что заплатил, дал чек. 02.12.2014г. мне по прописке пришло письмо что на меня подали в суд(где я брала займ) когда я приехала в офис с чеком, оказалось что они такие чеки не выдают, и никто ничего не платил. Затем мне предложили, так как у них акция в декабре прощаем долги, если я выплачивают 11000р. то проценты мне списывают. я согласилась когда девушка связалась с начальством ей сказали т.к. документы в суде если я сейчас дополнительно оплачу 4950р. тогда документы из суда заберут. Я все оплатила 15950р. но 05.06.2015г. выносит суд постановление о взыскании с меня долг перед этой компании сумму 196 000. Я подала аппеляцию(т.к. на заочное решение по датам не успевала) в краевой суд. Документы о погашении долга, об отсутствии задолженности предоставила. Суд постановил к выплате вместо 196000 оплатить 103000. Что делать? Подскажите пожалуйста.

Попробуйте пойти в кассацию. Если результата не будет, придется погашать взысканный долг.

Добрый день, Тим! Банк в 2011 году обратился в суд.

Насчитали 60000 по Судебному приказу.Весной 2015 года возбудили ИП. На днях арестовали машину судебные приставы и банк активизировался. Банк звонит каждые 4 минуты,говорят подадут в суд. Когда я позвонила им сообщили, что у меня долг 275000 и арест машины не покроет их долга .Тим, правомерны ли их действия. могут ли они опять подавать иск о % в банк через столько лет? И если да, то какие то ограничения в сумме есть или можно всю жизнь до бесконечности?

А как они возбудили СП, если срок на предъявления испол листа всего 3 года? Проверьте этот момент у пристава, не был ли пропущен срок.

По процентам, смотрите на какой срок заключен кредитный договор, прибавьте к этому сроку 3 года исковой давности, так Вы поймете имеет ли право банк взыскивать с вас проценты.

Вообще, такая практика есть у некоторых банков.

Тимофей, спасибо за разъяснения. У меня остался один вопрос. Если это карта кредитная (овердрафт). то срок действия договора чем определить? Сроком действия карты?

В большинстве своем карточные счета бессрочные. Тут срок исковой давности определяется иначе. Либо 3 года с даты последнего платежа, либо второй вариант: банк направляет должнику требование о возврате долга, которое должно быть исполнено не позднее 30 дней с даты получения. И уже от этой даты отсчитывается 3-х летний срок. Наверное напишу стать. по этой теме, поскольку вопрос непростой.

Добрый день! на днях получила постановление о возбуждении исполнительного производства от судебных приставов о неисполнении Судебного приказа, позвонив в ОСП я узнала, что 17.07.2015 года вступил в законную силу Судебный приказ о взыскании с меня задолженности по кредиту в размере 101 445,81 рублей, на суд меня не вызывали, повесток не было. на момент последней оплаты в феврале 2015 просроченная задолженность составляла 10 331,55 рублей, задолженность мне выставили за 400 дней просрочки, хотя на момент подачи банком иска прошло всего 3,5 месяца с момента последней оплаты, как мне это все оспорить.

Здравствуйте! У меня кредитная карта. Недавно внесла минимальный платеж и ошиблась, внесла на 50 копеек меньше. Мне был начислен штраф 700. Мой общий долг увеличился на эту сумму. Как мне объяснили, такой штраф начисляется при возникновении просроченной задолженности от копейки, эта информация есть в общих условиях и тарифах, с чем я ознакомилась и под чем подписалась. Правомерны ли такие штрафы при такой незначительной задолженности? Если начинать судебное разбирательство( например если бы таких штрафов скопилось больше), просто интересно, можно ли в суде уменьшить долг, путем уменьшения таких штрафов?

Ирина, как правило, такие штрафы суд признает законными. Они предусмотрены договором, который Вы подписали. По поводу суммы просрочки — она не имеет значения, плановый платеж не списан, значит уже нарушение. В банке же автомат списывает деньги со счета, хоть на копейку сумма меньше — программа не сработает и пойдет просрочка.

Тим, добрый день!

Подскажите,пжл, можно ли в суде заменить проценты прописанные в договоре на проценты по вкладам физических лиц. ссылаясь на маленькую з-п и то, что я мать-одиночка?

Боюсь нельзя. Подписали договор, придется исполнять.

Тим, спасибо за разъяснения, но я запуталась.

Есть ли исковый срок давности на подачу иска по новым процентам или нет?,если на основной долг судебный приказ получен. но не оплачен 5 лет.

В ст.811 ГК написано, что проценты начисляются до полного погашения кредита.

Есть срок действия кредитного договора к нему прибавляйте 3 года — вот и будет срок исковой давности.

Tim, у меня есть вопрос,прошу Вас разъяснить

Часто пишут, что не бойтесь судов ,после подачи иска в суд фиксируется долг и прекращается начисление процентов (это записано в законе ?) ,

а в ст 811 пишут о начислении % до полного погашения основного долга. Что является в действительности правдой? Или имеют ввиду, что фиксируют сумму на дату обращеия в суд, а потом при желании можно еще и еще обращаться в суд?

Да, все верно. В решении сумма долга фиксируется, но банк, при желании сможет снова обратиться в суд, чтобы взыскать проценты. Некоторые банки это практикуют, но они в меньшинстве.

Тим! Большое Спасибо! У Вас замечательный блог. Столько всего интересного и актуального собрано в одном месте.

Вот спасибо, Ирина ))) очень редкий комментарий с хвалилками и без вопросов!

Здравствуйте! Подскажите пожалуйста как нам лучше поступить,ситуация такая:муж в 2012 году взял кредит в банке на сумму 220 000 рублей. Два года платил исправно,но потом потерял работу и т.д. в общем банк подал в суд на возмещение всей суммы. Так как на тот момент муж официально не работал и имеет на иждевении двух малолетних детей (я в декретном отпуске) суд вынес определение выплачивать в течении года ежемесячно по 20000 постановление вступило в силу в октябре 2015 года. Сейчас муж трудоустроиться официально и хотели бы изменить порядок выплат т.е. чтобы вычитали% от зарплаты. При обращении к судебным приставам нам отказали как нам быть в данной ситуации? Спасибо.

Добрый день! Плачу исправно.1 потребительский и 3 кредитных карты на 250 тыс.руб в совокупности.

Но по картам хотела объединить в одну.Непосильный долг.

Хочу подать в одном из банков на рефинансирование.

Но если откажут, что делать? Могу подать в суд с просьбой уменьшить платеж. Если буду платить, как плачу по одной, все ок.

Не можете вы подать в суд такие требования, Светлана. В остальном, попробуйте реструктуризацию или рефинансирование.

Здравствуйте! Сбербанк, в котором у меня есть просроченные кредиты, намеревается обратиться в суд для выдачи судебного приказа. Не совсем понимаю, проценты за пользование кредитом он попросит взыскать на дату подачи заявления или за весь срок сразу? И когда банк получит судебный приказ и он уйдёт в исполнительное производство, то по практике: 1.) обратится ли банк ещё раз в суд для получения процентов по основной сумме долга до конца срока действия кредитного договора?.) обратится ли банк ещё раз в суд для взыскания упущенной выгоды по ставке рефинансирования?

Катя, по поводу процентов возможны оба варианта. Каким путем пойдет банка, я не знаю. Чаще всего банки ограничиваются одним взысканием. Но попадаются и жадные банки, которые потом довзыскивают упущенную выгоду. Сложно сказать как поведет себя Сбер в Вашем случае. Но, Сбер зато охотно продает долги с большой скидкой самим должникам. Так что у Вас будет возможность сэкономить.

Добрый день! Спасибо Вам от всех за вашу помощь. У меня такая ситуация. Банк подал в суд. Основной долг по кредиту-18000, штрафы и неустойки за просрочку 54800, на данный момент основной долг выплачен полностью. Писала заявление о снижении штрафа ссылаясь на ст.333, но сегодня суд сказал что не может снизить штраф только на основании ст.333. Запросили бумаги о тяжелом мат.положении и отложили суд. Действительно ли в моем случае не действует эта статья?

Пожалуйста, Оксана.

Статья действует, но многое от судьи зависит.

Здравствуйте! Большое спасибо за блог!

Надеюсь на вашу помощь или подсксзку, что делать в данной ситуации по просрочке кредита мфо.

Мой ежедневный стресс отнимает силы и понимание на правильное решение. Не знаю как остановить этот кошмар по законну в разумных пределах,.

Описываю яму в которой нахожусь..

Взяты деньги у мфо 10000тр от 07.03.16г. На срок 14 дней с возвратом 14000тр. Во время кредит не оплачен. Начал звонить коллектор и говорить что ежедневно начисляет %=700р. На 12.04.16г. сумма уже выросла 24тр. Договорились погасить 10000тр и счетчик он остановит и дает возможность 5ть дней оплатить остальные еще 14000тр. В итоге перевод был на карту сбербанка 10000тр, но в течении 5ти дней остальную сумму было не оплатить. И счечик включился опять. На 20.04.16г. насчитали задолженность 19000тр. На 26.04.16г. мфо сообщило по телефону что задолженность 22700тр. О снижении % говорить с коллектором т.к. они передали договор коллекторскому агенству, что прописано в договоре о 3ем лице..

долг растет что делать как быть и остановить этот ужасный счетчик. Хочу закрыть долг, но разумно и законно. Сумма превышает аж в три раза самого займа.

Могу ли я сама обратиться в суд о том что бы приостановили их счетчик и дали мне возможность закрыть просрочку с перерасчетом по суду.

Помогите пожалуйста, что делать. Мне уже жить не хочется с такими счетчиками

С МФО непросто. Проблема в том, что все эти огромные проценты суд признает законными. А сами Вы обратиться в суд за расторжением договора не можете, у Вас таких оснований нет. Тут либо договаривайтесь с коллекторами, либо ждите суда, но тогда сумма должга может вырасти до 100 000. На практике МФО ждут пока проценты не накрутятся до 70 000 — 100 000 и тогда подают в суд.

Здравствуйте. В 2014 году взяла телефон в кредит на 10 месяцев за 12000 рублей, в июле 2015 года я не оплатила последний платеж по кредиту в размере 789 рублей. Уехала в отпуск, оплатить не смогла а потом забыла. Прошло десять месяцев банк о себе ни как не непоминал а сейчас стали звонить и требовать оплатить долг вместе со штрафами больше 10000 рублей, но это почти как весь кредит. Что я могу предпринять в этой ситуации?

Потребуйте расчет задолженности в первую очередь, чтобы понять откуда получилась такая сумма. Наверняка это штрафы. Потом предложите банку погасить основной долг и проценты (если это будет адекватная сумма). Если банк не пойдет на уступки, тут либо погашайте все, что он просит, либо ждите судебного разбирательства, исполнительного производства, и дальше пробуйте выкупить долг подешевле.

Здравствуйте. Взял потребительский кредит в сбербанке в 2014. Сумма 433 т.р. (из них 33 т.р. страховка), также получил кредитную карту 60 т.р. Исправно выплачивал в течение года, затем перестал. Вчера получил иск о взыскании задолженности и расторжении договора. Основной долг — 377 т.р, проценты — 39 т.р.,неустойка — 33 т.р. + госпошлина 8 т.р. Надеюсь, дадите пояснение по некоторым вопросам.

1. Просить списать неустойку не имеет смысла, т.к. сумма не большая. Правильно?

2. Обязан ли я платить госпошлину?

3. Как быть с кредитной картой? По ней не подавали в суд.

4. Возможно ли снизить сумму иска возвратом страховки? Если возможно, то каким образом?

5. Не так давно появился постоянный официальный заработок. После вынесения решения, планирую подать заявление по исполнительному листу на рассрочку платежей. Какие статьи расходов можно включить в качестве аргументов? ( я так понимаю прожиточный минимум, также снимаю квартиру, есть договор аренды)

6. И последнее. После решения суда, имеет ли право банк переводить с моих счетов деньги в счет погашения долга? Без участия судебных приставов,я имею ввиду.

Спасибо за разъяснения.

1. В целом да, неустойка соразмерная. Но попросите ее снизить, от Вас не убудет.

2. Да, расходы по уплате госпошлины компенсирует проигравшая сторона.

3. по карте банк будет отдельно подавать в суд либо продаст ее долг коллекторам. можно будет позже его выкупить подешевле.

4. уже 2 года как нельзя. Теперь страховки законны.

5. по рассрочке почитайте у меня статьи, там есть аргументы и за и против. Вот раздел http://www.rostovjurist.ru/category/kredity/sudebnaya-praktika-po-rassrochke

6. В принципе да, если действует кредитный договор, и такое условие в нем есть, то банк может тянуть деньги оттуда и параллельно будет идти испол производство.

Здравствуйте, Тимофей.

У меня возникло несколько вопросов. Возможно ли после вынесения решения суда договориться с банком о выплате ему меньшей суммы,чем в кредитном договоре? Возможно имеется такая практика. Каким образом будут действовать судебные приставы после вынесения решения судом, если я не имею никакого имущества и проживаю не по месту регистрации? Спасибо за ответ.

Здравствуйте,Тимофей. Брала автокредит. Полностью его погасила. Из- за просрочки и непредоставления полиса каске, насчитали неустойку 115 тыщ. Ранее уже заплатила 91 тыщу сверх долга по кредиту и процентам. Писала в банк об уменьшении доходов и рождении ребенка с целью реструктуризации, ответ отрицательный. как назвать иск в суд,чтобы в суде уменьшить неустойку? Спасибо.

Нужен быстрый и развернутый ответ - рекомендую Сертификаты!

Если вопрос не срочный, Вы можете задать его в комментариях.

Добавить комментарий Отменить ответДрузья, Вы можете пользоваться информацией, которая размещена на блоге в открытом доступе для решения своих вопросов. Но, крайне не рекомендую Вам воровать статьи, которые я лично пишу и публикую здесь. Уважайте мой труд. Под воровством я подразумеваю размещение моих статей на сторонних ресурсах без моего разрешения и без прямых ссылок на мой блог. В остальном, желаю Вам удачи в решении своих правовых проблем. Уверен, если Вы будете внимательно читать мои рекомендации, и задавать правильные вопросы в комментариях, у Вас все получится.

Тимофей Васильев. E-mail: rostovjurist@gmail.com. Телефон: +7 (928) 113-03-98

2012 - 2016 Проект "Законы для Людей" © Все права защищены.