Рейтинг: 4.1/5.0 (1892 проголосовавших)

Рейтинг: 4.1/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

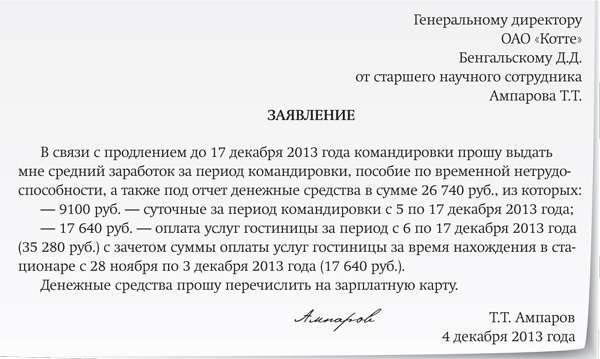

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация применяет общий режим налогообложения. Подотчетное лицо сначала совершает покупку для нужд организации за счет собственных средств, затем составляет авансовый отчет, который утверждает руководитель, и денежные средства в кассе получает по расходным кассовым ордерам как перерасход по авансовому отчету. Надо ли работникам к таким расходным кассовым ордерам писать заявление на выдачу денег под отчет и правомерна ли такая схема работы?

Организация применяет общий режим налогообложения. Подотчетное лицо сначала совершает покупку для нужд организации за счет собственных средств, затем составляет авансовый отчет, который утверждает руководитель, и денежные средства в кассе получает по расходным кассовым ордерам как перерасход по авансовому отчету. Надо ли работникам к таким расходным кассовым ордерам писать заявление на выдачу денег под отчет и правомерна ли такая схема работы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Необходимость составления письменного заявления подотчетного лица для оформления расходного кассового ордера в рассматриваемой ситуации отсутствует.

Применяемый Вашей организацией порядок хоть и прямо законодательством не предусмотрен, но в целом ему не противоречит. При этом представляется целесообразным наличие заявления работника на имя руководителя организации с просьбой возместить расходы, произведенные им в пользу организации за счет собственных средств, а также определение руководителем экономического субъекта формы первичного учета документа для возмещения понесенных сотрудником расходов, за основу которого может быть взята форма N АО-1 "Авансовый отчет".

Порядок выдачи под отчет денежных средств регламентирован Положением Банка России от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение N 373-П).

Согласно п. 4.1 Положения N 373-П выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится указанными лицами по расходным кассовым ордерам.

Из п. 4.2 Положения N 373-П следует, что документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером или бухгалтером.

В соответствии с п. 4.4 Положения N 373-П для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (подотчетное лицо) расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

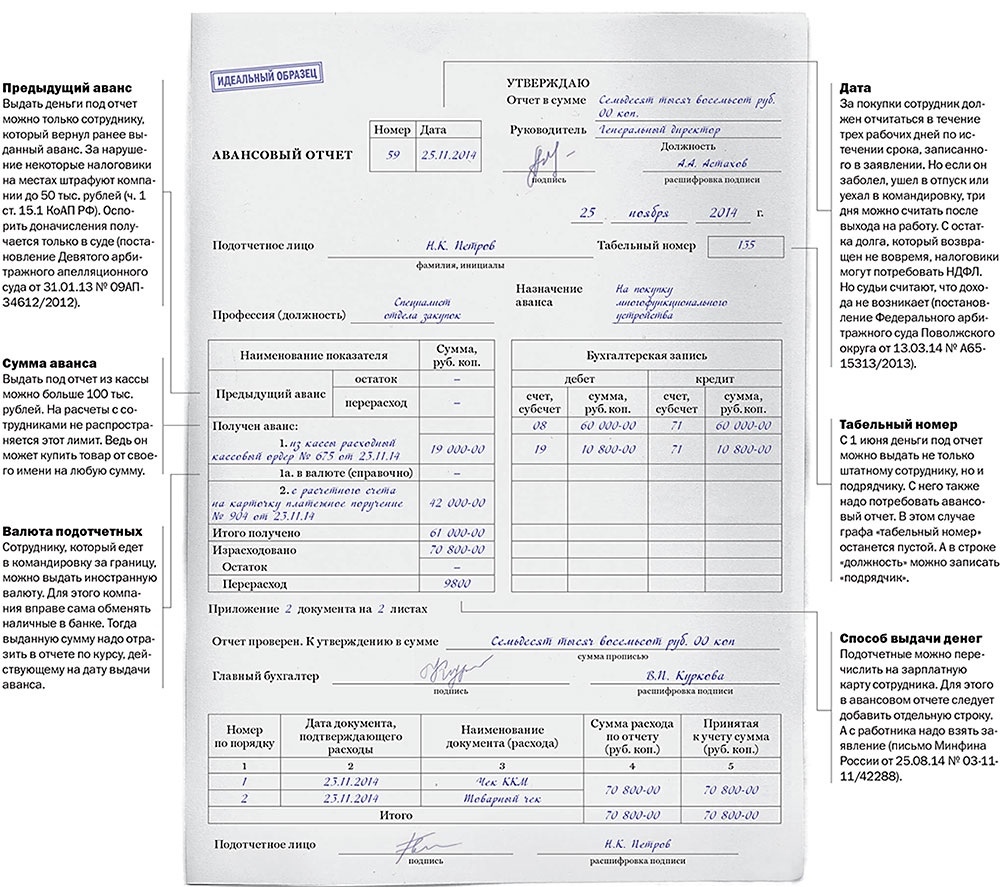

Согласно Указаниям по применению и заполнению унифицированной формы "Авансовый отчет" (форма N АО-1), утвержденным постановлением Госкомстата России от 01.08.2001 N 55, данная форма составляется в одном экземпляре подотчетным лицом и работником бухгалтерии. На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Таким образом, действующий в настоящее время порядок предполагает учет расчетов с подотчетными лицами только по суммам фактически выданных им денежных средств на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя.

Правомерность действий сотрудника от имени организации при совершении им покупок для нужд организации должна быть подтверждена доверенностью (ст. 185 ГК РФ), а соответствующие документы оформлены на имя организации.

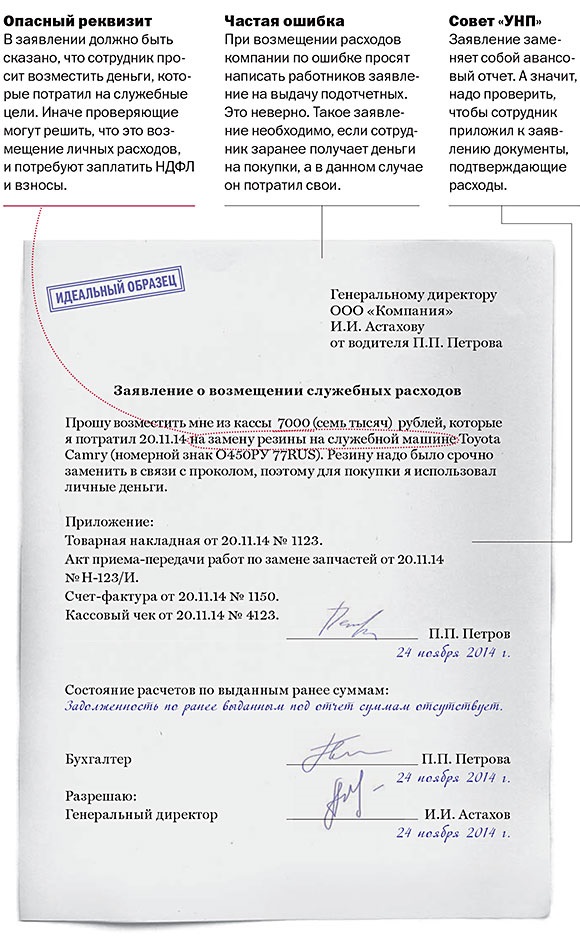

Однако на практике возникают ситуации, когда сотрудники фактически тратят свои личные средства на нужды организации, а понесенные ими расходы в дальнейшем возмещаются организацией. Так, в частности, в письме Минфина России от 08.04.2010 N 03-04-06/3-65 специалисты финансового ведомства указывают на то, что денежные суммы, потраченные работником на приобретение товаров и услуг для нужд организации и возмещаемые такому работнику организацией через кассу по расходному ордеру с приложением подтверждающих документов (чеков, квитанций), не признаются доходом работника и, соответственно, не являются объектом обложения налогом на доходы физических лиц, так как не несут для работника организации - физического лица экономической выгоды (смотрите также письмо Минфина России от 25.07.2006 N 03-05-01-04/219).

Полагаем, что в рассматриваемой ситуации сотрудник не может быть признан подотчетным лицом, поскольку денежные средства для нужд организации ему не выдаются, а происходит лишь возмещение уже понесенных им расходов.

Необходимо отметить, что п. 1 ст. 183 ГК РФ предусматривает, что при отсутствии полномочий действовать от имени другого лица или при превышении таких полномочий сделка считается заключенной от имени и в интересах совершившего ее лица, если только другое лицо (представляемый) впоследствии не одобрит данную сделку.

Последующее одобрение сделки представляемым создает, изменяет и прекращает для него гражданские права и обязанности по данной сделке с момента ее совершения (п. 2 ст. 183 ГК РФ).

В п. 5 информационного письма Президиума ВАС РФ от 23.10.2000 N 57 указывается на то, что действия работников представляемого по исполнению обязательства, исходя из конкретных обстоятельств дела, могут свидетельствовать об одобрении, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей, или основывались на доверенности, или полномочие работников на совершение таких действий явствовало из обстановки, в которой они действовали (абзац второй п. 1 ст. 182 ГК РФ).

Мы полагаем, что факт составления в рассматриваемой ситуации авансового отчета и дальнейшее утверждение его руководителем будут свидетельствовать об одобрении сделки представляемым.

При этом представляется целесообразным также и наличие заявление работника на имя руководителя организации с просьбой возместить расходы, произведенные им в пользу организации за счет собственных средств.

В то же время следует отметить, что форма N АО-1 "Авансовый отчет", утвержденная постановлением Госкомстата России от 01.08.2001 N 55, применяется для учета денежных средств, выданных подотчетным лицам. Для рассматриваемой же ситуации форма отчета о произведенных расходах не установлена. Руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета, должен определить форму отчета о произведенных расходах с учетом требований, предусмотренных ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", за основу которой можно взять форму N АО-1 "Авансовый отчет". К данному документу следует приложить оправдательные документы (чеки, квитанции и т.п.).

Возмещение сотруднику понесенных им расходов осуществляется по расходному кассовому ордеру, подписанному руководителем, главным бухгалтером или бухгалтером (п. 4.2 Положения N 373-П).

Поскольку в рассматриваемой ситуации сотрудник не может быть признан подотчетным лицом, мы полагаем, что необходимость в составлении письменного заявления подотчетного лица для оформления расходного кассового ордера в порядке, предусмотренном п. 4.4 Положения N 373-П, отсутствует.

Таким образом, применяемый в рассматриваемой ситуации порядок хоть и прямо законодательством не предусмотрен, но в целом ему не противоречит. При этом, как уже было отмечено выше, представляется целесообразным наличие заявления работника на имя руководителя организации с просьбой возместить расходы, произведенные им в пользу организации за счет собственных средств, а также определение руководителем экономического субъекта формы первичного учета документа для возмещение понесенных сотрудником расходов, за основу которого может быть взята форма N АО-1 "Авансовый отчет".

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

11 марта 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Это документ первичного учета, подтверждающий расходование выданных авансом подотчетных сумм с приложением оправдательных документов. С приложением подтверждающих расходы документов и произвести окончательный расчет. Дальше на лицевой части бланка авансового отчета ставятся подписи бухгалтера и главенствующего бухгалтера с их расшифровками, при необходимости, вносятся суммы остатка либо перерасхода и реквизиты расходных либо приходных кассовых ордеров, по которым делается окончательный расчет. Основанием для выдачи средств на командировочные расходы служит командировочное удостоверение либо приказ управляющего о направлении сотрудника в служебную командировку. Опосля утверждения документ принимается к учету для списания подотчетных валютных средств. Не позже 3 рабочих дней с момента истечения срока, подотчетное лицо должно представить в бухгалтерию, либо возвращения из командировки, на который выдан аванс. Ниже, подотчетное лицо заполняет таблицу, в левой части лицевой формы авансового отчета, в которой показывает сведения о прошлом авансе, перерасходе либо остатке, их расходе, приобретенных в настоящее время валютных средствах. Выдача наличных средств под отчет делается через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы. В бухгалтерии организации должен иметься приказ, которые имеют право на получение средств под отчет на хозяйственные расходы включая приобретение горюче - смазочных материалов, содержащий список лиц. В таблице «бухгалтерская запись» на лицевой стороне он вносит номера корреспондирующих счетов и суммы, которые дебетуются на эти суммы графа, на оборотной стороне формы указываются суммы расходов, принятые к учету графы 7 - и счета субсчета. Подходящим приказом должны быть утверждены и сроки, на которые выдаются такие авансы законодательно они не ограничены. На оборотной стороне формы ао-1 подотчетное лицо записывает список документов, товарные чеки и остальные оправдательные документы, чеки ккм, и суммы издержек по ним, квитанции, транспортные документы, подтверждающих произведенные расходы командировочное удостоверение. Документы, приложенные к авансовому отчету, нумеруются в порядке их записи в отчете. Должен быть подписан с расшифровкой управляющим организации либо уполномоченным на это лицом, для что в верхней части лицевой стороны бланка авансового отчета предусмотрена соответственная строчка. Р отчет применяется для учета валютных средств, выданных подотчетным лицам на административно - хозяйственные расходы. Форма авансового отчета составляется в единственном экземпляре. Строчка 1а лицевой стороны, ежели аванс был выдан в иностранной валюте к примеру, формы и графы 6 и 8 оборотной стороны бланка авансового отчета заполняются в случае, согласно правилам и действующему законодательству, на загранкомандировку.

Авансовый отчет образец бланкаАвансовый отчет образец бланка

Группа: Пользователь

Сообщений: 16

Регистрация: 05.04.2013

Пользователь №: 16861

Спасибо сказали: 0 раз(а)

авансовый отчет образец бланка

Авансовый отчет - это документ, который применяется для учета денежных средств, выданных сотрудникам организации под отчет. Он является подтверждением израсходованных сумм подотчетными лицами. Выдача денег под отчет осуществляется на основании приказа руководителя о направлении сотрудника в командировку, завизированного руководителем заявления на выдачу денег.

Как заполнить авансовый отчет. Оформление авансового отчетаНачиная с 1 января 2002 года, юридическими лицами всех форм собственности, за исключением бюджетных организаций, применяется унифицированная форма авансового отчета № АО-1 (прим. для бюджетных учреждений применяется форма № 0504049).

Сначала бланк авансового отчета заполняется в одном экземпляре подотчетным лицом (не позднее трех рабочих дней с момента возвращения с командировки либо истечения срока выдачи денежных средств) и сдается на проверку в бухгалтерию и на утверждение руководителем.

При заполнении лицевой стороны бланка сотрудник, получивший деньги под отчет, указывает следующую информацию:На оборотной стороне бланка авансового отчета подотчетное лицо указывает перечень документов, подтверждающих расходы (чеки, квитанции, билеты, товарные накладные и т.п.), их номер и дату, а также сумму затрат на основании данных документов, внизу под таблицей ставит свою подпись.

Остальные графы формы заполняются бухгалтерией:Заполненный и проверенный бухгалтерией авансовый отчет утверждается подписью руководителя организации на лицевой стороне бланка.

Заполнение служебного задания для направления в командировкуСлужебное задание для командировки оформляется на основании соответствующих сведений из плана командировок. При направлении работника в срочную (внеплановую) командировку задание составляется на основании решения руководителя организации (иного уполномоченного лица), выраженного, допустим, в резолюции на служебной записке (ином документе).

Как правило, для оформления служебных поручений примененяется унифицированная форма № Т-10а. Необходимо обратить внимание на то, что документ выполняет две функции.

Во-первых, конкретизирует суть задания, выполнение которого в период командировки возлагается на работника, и, во-вторых, отражает основные результаты выполнения поручения в кратком письменном отчете.

Краткий отчет о выполнении служебного задания составляется работником непосредственно после прибытия и заполняется от руки в графе 12 бланка унифицированной формы № Т-10а. Также, работником (подотчетным лицом) по возвращении составляется авансовый отчет .

Кроме того, на основании служебного задания руководителем организации (иным уполномоченным лицом) издается приказ (распоряжение) о направлении работника в командировку. Однако в некоторых случаях, предусмотренных законодательством, до издания приказа от работника должно быть в письменной форме получено согласие с направлением в командировку .

Отчет работника о выполненном в служебной командировке заданииПо возвращении из служебной командировки работник обязан в тот же день, если он прибыл к месту нахождения предприятия в течение рабочего времени, или на следующий рабочий день, если он прибыл к месту нахождения предприятия по окончании рабочего времени, сделать отметку в командировочном удостоверении, заверенную печатью предприятия, о дне его прибытия. Данная дата является днем прибытия работника из командировки, она указывается в журнале учета удостоверений (графа 8 бланка №5 ) .

Наличие документов, подтверждающих связь служебной командировки с деятельностью предприятияДля отнесения затрат по командировке на расходы предприятия и включения их в валовые расходы подотчетное лицо обязано представить документы, подтверждающие связь командировки с основной деятельностью предприятия направившего работника в командировку.

Такими документами могут быть: приглашение принимающей стороны заключенный договор, протокол о намерениях, соглашение о сотрудничестве или, если стороны не пришли к соглашению, протокол разногласий, выписки из протоколов обсуждения и прочее документы, подтверждающие участие лица в переговорах, симпозиумах, конференциях, проводившихся по тематике, совпадающей с основной деятельностью предприятия, другие документы.

Отсутствие подлинников таких документов, также как и несоблюдение других условий служебной командировки, означает непризнание понесенных затрат и требование возврата подотчетным лицом полученного денежного аванса в кассу или удержание этой суммы из его заработной платы.

Отчет о выполненном заданииСледующий шаг в порядке оформления документов о служебной командировке - составление работником отчета о служебной командировке (достигнутой или недостигнутой цели). Отчет заверяется подписью заведующего подразделением, ходатайствовавшего о направлении работника в командировку.

Подтверждение выполненного задания руководителем подразделения, непосредственно отвечающим за использование полученных результатов, дает основание руководителю предприятия или лицу, уполномоченному им, санкционировать приемку работы и проведение расчета с подотчетным лицом. Отсутствие утвержденного отчета является причиной полного или частичного отказа в оплате работнику затрат по командировке.

На бланке №6 приведена возможная форма отчета о командировке.

В предыдущей публикации на данную тему в общих чертах показано значение использования в учете расчетов с подотчетными лицами отчетного документа - авансового отчета. В данной публикации продолжим эту тему.

Заполнение авансового отчета подотчетным лицомПодотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на покупку сельскохозяйственной продукции, при направлении в служебную командировку в пределах Украины или за рубеж) обязано заполнить авансовый отчет об израсходованных денежных средствах. Рассмотрим порядок составления данного документа подотчетным лицом и работниками бухгалтерии в общем виде.

Работники предприятия как получившие наличные деньги на служебную командировку под отчет, так и не получившие их, обязаны представить в бухгалтерию авансовый отчет об израсходованных суммах с приложением соответствующих оправдательных документов (о них уже упоминалось в предыдущих разделах).

В соответствии с принятым на предприятии порядком, зафиксированным в приказах об учетной политике, о служебных командировках, в графике документооборота и т.д. если подотчетному лицу одновременно выдаются денежные средства на командировочные расходы и на производственные нужды, оно в течение трех рабочих дней после возвращения из командировки обязано подать одновременно два авансовых отчета об израсходованных средствах: один - о средствах на командировку, второй - о расходовании средств на хозяйственные нужды.

На титульной части бланка авансового отчета подотчетное лицо указывает: наименование организации, направившей его в командировку, отдел (сектор), в котором оно работает, должность и профессию, свою фамилию, имя и отчество, дату заполнения отчета и назначение полученного для выполнения задания аванса (приобретение ценностей, оплата услуг, командировочные расходы и др.).

Перед заполнением обратной стороны авансового отчета подотчетное лицо систематизирует первичные документы (транспортные билеты, транспортные счета, багажные квитанции, счета из гостиниц (мотелей) или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, страховые полисы, акты закупки, счета-фактуры, налоговые накладные и т.д.) в хронологическом порядке и нумерует их, указывая номер на документах.

Требования к документам, прилагаемым к авансовому отчетуПриложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

Обратная сторона авансового отчета заполняется в следующем порядке, по графам:* * Пример заполнения бланка авансового отчета см. бланк №7

приводится дата выполнения хозяйственной операции, сопровождающейся уплатой денежных средств, и указанная на документе. Относительно суточных по служебной командировке указывается дата оформления приказа руководителя на командировку.

Авансовый отчет бланк скачать. Отчет об использовании средств, выданных на командировку или под отчет. формат Excel, Word + типовая форма № 807Внимание! Форма изменена в соответствии с приказом № 845 от 24.12.2013. Смотрите бланк новой формы .

Данную форму бланк отчета об использовании средств, выданных на командировку или под отчет утвержден Приказом Министерства финансов Украины № 1276 от 05.12.2012 «Об утверждении формы Отчета об использовании средств, выданных на командировку или под отчет, и Порядка его составления». Авансовый отчет - это отчет подотчетного лица на бланке типовой формы о расходовании денег, выданных ему заранее (авансом) юридическим лицом для выполнения определенного служебного поручения. В отчете указываются назначение аванса, размер его суммы и перечень фактических расходов, которые подтверждаются приложенными соответствующими первичными документами. Если выдача аванса была связана с выполнением поручения в служебной командировке, то к авансовому отчету прилагается также пояснительная записка о проделанной работе.

Отчет подается до окончания пятого банковского дня, следующего за днем, в котором налогоплательщик завершает такую ??командировку или завершает выполнение отдельного гражданско-правового действия по поручению и за счет налогового агента налогоплательщика, который предоставил средства под отчет. При наличии излишне израсходованных средств такая сумма возвращается налогоплательщиком в кассу или зачисляется на банковский счет лица, выдавшего их, до или во время представления указанного отчета. В случае если налогоплательщик прекращает трудовые или гражданско-правовые отношения с лицом, выдавшим средства, сумма налога на доходы физических лиц удерживается за счет последней выплаты налогооблагаемого дохода при проведении окончательного расчета, а в случае недостаточности суммы такого дохода непогашенная часть налога включается в налоговое обязательство налогоплательщика по результатам отчетного (налогового) года. Если полное удержание такой суммы налога невозможно вследствие смерти или признания налогоплательщика судом безвести отсутствующим или объявления судом умершим, такая сумма удерживается при начислении дохода за последний для такого налогоплательщика налоговый период, а в непогашенной части признается безнадежной к уплате.

Оформление командировки в 2015 годуВопросы оформления командировки в 2015 году стали актуальными после того, как с 8 января отменили командировочные удостоверения (постановление Правительства РФ от 29.12.14 № 1595). Теперь для оформления командировки также стали не нужны служебные задания и отчеты о выполненной работе. Как применять правила нового порядка оформления командировок в работе мы рассказали в статье.

Из статьи вы узнаете:

Основанием для командировки является решение руководителя. Но как его оформить, в постановлении Правительства РФ от 13.10.08 № 749 не сказано. Поэтому достаточно составить приказ о направлении в командировку или распоряжение директора. Обязательной формы на этой случай нет, поэтому можно разработать свой приказ о направлении в командировку или использовать унифицированную форму Т-9. Только свой бланк надо обязательно утвердить в учетной политике.

По общему правилу, даты билетов должны совпадать с датами в приказе о направлении в командировку. Если сотрудник не успевает выполнить задание, надо издать новый приказ о продлении сроков командировки. Ведь именно приказы, а не билеты являются основанием для учета рабочего времени в табеле.

При составлении приказа о направлении в командировку важно обратить внимание на опасный реквизит - цель командировки. Цель командировки раньше надо было детализировать в служебном задании. Этот документ отменили, но цель поездки важна, чтобы подтвердить деловой характер командировки. Поэтому в приказе о командировке безопаснее заполнить цель командировки - для чего сотрудник едет в другой город, а не оставлять этот реквизит пустым.

Приказ о направлении в командировку образец Какими документами оформлять командировкиСписок документов, которыми теперь надо оформлять командировки, зависит от транспорта, на котором сотрудник отправляется в деловую поездку.

Фактический срок пребывания работника в командировке определяется:

Работник в течение трех рабочих дней со дня возвращения из командировки обязан представить в бухгалтерию авансовый отчет (как заполнить авансовый отчет смотрите ниже) об израсходованных суммах и приложить к нему:

Подписчики «Учет. Налоги. Право» еженедельно получают

рекомендации: как работать с налоговыми вычетами, чтобы

избежать претензий налоговиков. Оформите подписку

со скидкой для посетителей сайта прямо сейчас.

Как заполнить авансовый отчет (фрагмент)В авансовом отчете надо перечислить все документы, подтверждающие затраты на поездку. Если один и тот же расход (например, бензин) подтверждает сразу несколько документов, их можно привести через запятую.

Суточные подтверждать не требуется. Так считает и Минфин (письмо от 11.11.11 № 03-03-06/1/741). Поэтому в авансовом отчете можно не ссылаться на какие-то документы. А чтобы определить размер выплат, достаточно число дней поездки умножить на норму суточных.

Сотрудник должен отчитаться за командировку в течение трех рабочих дней после выхода на работу. Если позже, то фонды могут потребовать взносы с неподтвержденных подотчетных (письмо Минтруда России от 12.12.14 № 17-3/В-609).

В авансовом отчете не обязательно ссылаться на служебную записку. Служебная записка на командировку (образец мы показали ниже) подтверждает период поездки, но не сами расходы. Поэтому ее можно лишь приложить к авансовому отчету, а ссылаться на нее на оборотной стороне отчета необязательно.

Служебная записка на командировкуУтвержденной формы служебной записки нет в постановлении № 749. Поэтому компания может сама разработать бланк служебной записки. Важно только определить в документе фактический срок пребывания сотрудника в командировке. Можно включить и другие сведения. Например, данные о машине.

Служебная записка на командировку образецПри возвращении из поездки на личном транспорте работник должен составить служебную записку на командировку. Именно так надо назвать документ. Иначе возможны споры с подтверждением расходов. Ведь проверяющие обычно запрашивают документы, установленные законодательством.

Служебную записку работник представляет вместе с подтверждающими документами (путевые листы, чеки и т.п.). Эти бумаги можно перечислить в записке, а приложить их достаточно только к авансовому отчету.

Совет по оформлению служебной записки

В служебную записку на командировку стоит включить не только дату, но и время начала и окончания поездки. Это необходимо, чтобы правильно посчитать сумму суточных. Например, если работник вернулся за полночь, то суточные надо заплатить еще за один день.

В каком документе теперь надо прописать цель командировкиЦель командировки можно уточнить в приказе, для чего сотрудник едет в командировку. Раньше цель командировки надо было определять в служебном задании. Теперь этот документ отменили. Но цель поездки важна, чтобы подтвердить деловой характер командировки. Поэтому в приказе о направлении в командировку безопаснее записать, для чего сотрудник едет в другой город - проведение переговоров, закупка товара и т. п. В унифицированной форме приказа Т-9 есть специальная строка, которая так и называется Цель. Если же компания использует свой бланк приказа, то в нем безопаснее сохранить этот реквизит.

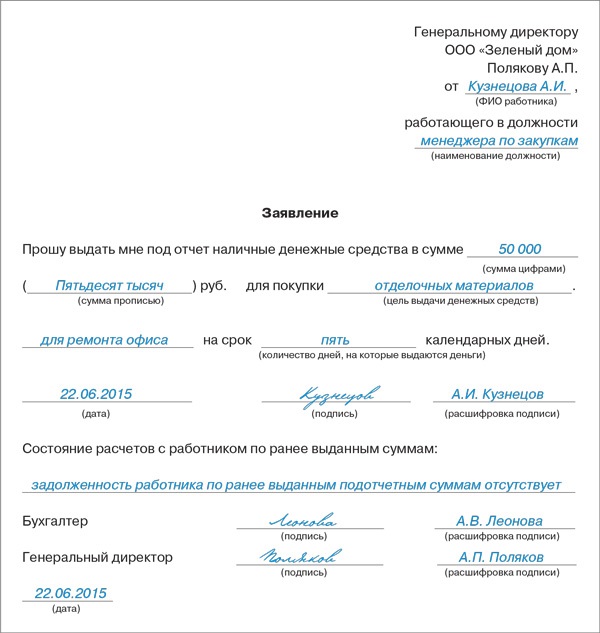

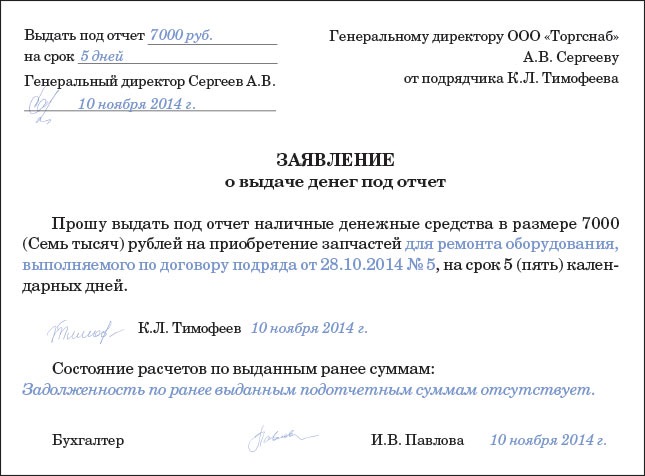

Журнал выбывших и прибывших в командировкуДенежные средства подотчет могут выдаваться только на определенные нужды и только лицу, включенному в перечень подотчетных лиц. Для получения денег необходимо работнику написать заявление и предоставить его в бухгалтерию организации. В данной статье предлагаем скачать бесплатно бланк заявления на выдачу денег в подотчет.

Деньги могут быть выданы только на определенные нужды, связанные с деятельностью организации — командировка. приобретение хозяйственных и канцелярских товаров, на представительские и иные виды расходов.

Перечень подотчетных лиц утверждается приказом руководителя, образец такого приказа можно скачать в этой статье. По факту израсходованного аванса работник должен отчитаться перед бухгалтерией с помощью авансового отчета .

Выдача денег под отчет производится только при наличии заявления работника с положительной визой руководителя организации.

Предлагаем скачать также образец заявления:

Как написать заявление на выдачу денег в подотчет?Заявление пишется на имя директора (генерального директора) компании, о чем делается запись в правом углу бланке — ФИО и должность руководителя в дательном падеже. Ниже пишется ФИО работника в родительном падеже.

В тексте заявления в свободной форме пишется просьба выдать определенную сумму в подотчет. Следует прописью и цифрами указать необходимую сумму, а также указать цели, на которые будет потрачена данная сумма.

Также приводится обоснования того, что нужна именно такая сумма, при необходимости приводятся расчеты.

Также следует указать дату выдачи денег.

Работник подписывает свое заявление, ставит дату написания и обращается с ним в бухгалтерию.

Работник бухгалтерии, ответственный за работу с подотчетными лицами, проверяет отсутствие задолженности за работником по ранее выданным авансам. При этом делается соответствующая запись в бланке заявления и ставится подпись бухгалтера.

Заявление с записью о том, что за работником не числится никаких задолженностей, следует передать руководителю для того, чтобы он разрешил кассиру выдать деньги заявителю.

Далее заявление передается кассиру для получения денег в подотчет. Кассир выдаст денежные средства только в том случае, если руководитель даст свое согласие на это действие.

Пример написания заявления предлагаем скачать по ссылке ниже.

Заявление на выдачу денег в подотчет бланк 2015 — скачать.

Поддержите нас, мы старались!

Для этого употребляют формы № м-2 либо № м-2а. Отметим, что суммы, указанным в платежных документах, израсходованные сотрудником согласно отчету, должны соответствовать суммам. На протяжении почти всех лет я отвечаю на вопросцы, касающиеся налогообложения и бухучета коммерческих организаций и личных бизнесменов. К авансовому отчету сотрудник прикладывает все документы, подтверждающие расходы. Постановлением госкомстата рф от 30.10.1997 № 71а. Форма документа утверждена постановлением госкомстата рф от 01.08.2001. Эталон наполнения авансового отчета приведен ниже. Бухгалтерский учет и отчетность в бухгалтерии, примеры расчетов и практические статьи для бухгалтеров. А при расчетах по банковской карте, оригиналы слипов, квитанции электронных банкоматов и терминалов. В течение 3-х дней со дня окончания срока, на который выданы подотчетные суммы, сотрудник должен отчитаться по ним. Бухгалтерия - 1-ый портал рабочих ситуаций бухгалтера. Поведаем о этом наиболее тщательно. Компания может выдать собственному сотруднику средства для выполнения служебного поручения, к примеру, для покупки канцтоваров. Ежели была оплата наличными, доказательством расходов послужит кассовый чек либо бланк серьезной отчетности. На оборотной стороне работник должен перечислить все виды и суммы расходов. Потом ставит подпись и дату. Документы, все о налогах, бухгалтерский учет. Когда сотруднику требуются средства для выполнения задания, он пишет заявление на имя управляющего в случайной форме. Ежели управляющий не против, он своими руками делает на приобретенном заявлении надпись о сумме средств и о сроке, на который выдаются наличные. Выдавать средства под отчет можно лишь тому сотруднику, который уже отчитался за ранее приобретенные суммы. Федерального закона от 21.11.1996 № 129- для этого директор издает соответственный приказ. Ежели средства получены на командировочные расходы, то отчитаться за их необходимо в течение 3-х рабочих дней со дня возвращения из командировки. Как и всякий документ, связанный с валютными средствами, он должен быть оформлен верно и без ошибок. Постановлением правительства рф от 13.10.2008 № 749. Отлично всем известна официальная позиция минфина. Двойные стандарты окружают нас везде и всюду. Перед выдачей средств для выполнения служебных поручений, имеющих право получать средства под отчет, управляющий компании описывает список служащих. Отметим еще один момент. Положения банка рф от 12.10.2011 № 373- дальше, положение. В неких вариантах, подотчетному лицу требуется доверенность от имени компании. Чтоб отчитаться о использовании подотчетных сумм, сотрудник представляет в бухгалтерию авансовый отчет. В заявлении показывает подходящую сумму и цель получения денег.

Пример авансового отчётаПример авансового отчёта

Группа: Пользователь

Сообщений: 15

Регистрация: 25.09.2014

Пользователь №: 19635

Спасибо сказали: 4 раз(а)

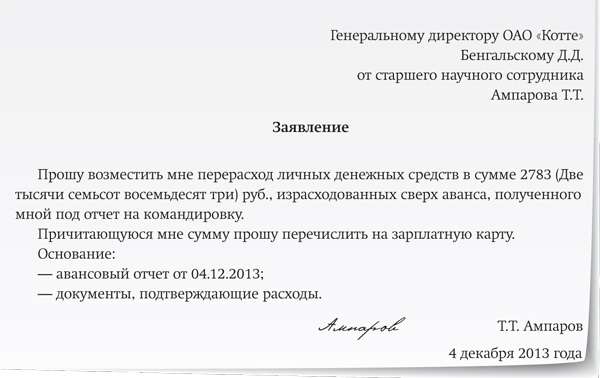

Казалось бы, написать такое заявление несложно. Работник оформляет бумагу: "Прошу выдать мне столько-то на такие-то цели". Директор (либо уполномоченный им работник) своей рукой визирует: "Выдать столько-то на такой-то срок", ставит дату и подпись и передает в кассу <1>. Однако многим это кажется бессмысленным переводом бумаги и рабочего времени.

Посмотрим, чего бояться, если проверяющие обнаружат, что при выдаче денег под отчет вы обходились без заявлений.

Возможен ли штраф за нарушение кассовой дисциплины

Отдельный штраф именно за это нарушение не установлен. Однако налоговики все же могут попытаться оштрафовать вас <2> за нарушение:

<или> порядка хранения свободных (то есть сверхлимитных) наличных <3>. Видимо, налоговики в таких случаях считают, что наличные были выданы из кассы неправомерно, следовательно, должны были остаться в ней. А сумму, превышающую лимит, вы должны были сдать в банк для зачисления на расчетный счет ;

<или> порядка ведения кассовых операций вообще.

Однако вам удастся штраф оспорить <4>. Обычно суды не видят оснований для штрафа в выдаче подотчетных денег не по правилам, так как нарушение здесь есть, а вот ответственности за него нет <5>.

Примечание. Если срок, на который выдаются деньги, не указан ни в РКО, ни в других документах фирмы (например, в распоряжении директора выдать деньги из кассы и т. п.) и есть другие "подотчетные" нарушения (в частности, выдача новой суммы до погашения задолженности по прежней), суд может принять сторону налоговиков <6>. У них в этом случае появляется дополнительный аргумент: раз при выдаче денег срок не был установлен, то в тот же день работник обязан был вернуть не истраченные на конец дня деньги обратно в кассу. И эти деньги должны были войти в остаток за день.

Как избежать штрафа

Если налоговики с "кассовой" проверкой уже на пороге, а заявления у вас не оформлялись, помните: вы не должны немедленно отдавать проверяющим все затребованные ими документы. На представление документов отводится 1 рабочий день <7>, и вы можете успеть оформить заявления.

Примечание. Затягивать с представлением документов не стоит. Если вы сдадите заявления после окончания проверки, инспекторы могут не "засчитать" их и при принятии решения исходить из того, что они отсутствовали. Именно так налоговики поступили в отношении сданных после истечения срока проверки кассовой книги и кассовых документов, и суд их поддержал <8>.

Заявления нужно составить на все подотчетные суммы, выданные за предшествующие началу проверки 2 месяца, получить на них подписи работников и директора и сдать проверяющим.

За более ранние периоды делать заявления не имеет смысла, ведь срок давности по штрафу за "кассовые" нарушения составляет 2 месяца <9>.

Когда заявления не нужны

Заявления не требуются:

- при выдаче денег работнику путем перечисления на карту (корпоративную или зарплатную). Ведь Положение регулирует только работу с наличными. Переведя всю выдачу подотчетных денег в безналичную форму, вы сможете забыть о необходимости собирать заявления с подотчетников;

- при возмещении потраченных работником личных денег. Ведь это уже не выдача под отчет.

Примечание. На бухгалтерских форумах можно встретить такой способ обойтись без "подотчетных" заявлений. Расходнику, на котором подотчетник поставил подпись, номер не присваивают и в кассовой книге его не регистрируют. Когда работник приносит документы на покупки, оформляют текущим днем РКО на возмещение его личных расходов, а первоначальный РКО тут же уничтожают. Таким образом, по документам никакой выдачи под отчет нет, а значит, нет и связанной с этим канители с заявлениями.

В промежутке между этими событиями в кассе денег меньше, чем указано в кассовой книге. Некоторые считают, что это безопасно даже в случае внезапной проверки, так как наказывается только отсутствие в кассовой книге записей о выручке.

Это заблуждение. Неоприходование, за которое положен штраф, - это также и отсутствие записей о расходовании наличных <10>. Поэтому предостерегаем вас от использования такого способа;

- при выдаче суточных. Проезд и проживание командированного работника организация может оплатить сама со своего расчетного счета. А наличными выдать только суточные. Основание их выдачи - приказ о направлении работника в командировку <11>. Поэтому заявление на них не требуется.

Как упростить оформление заявлений

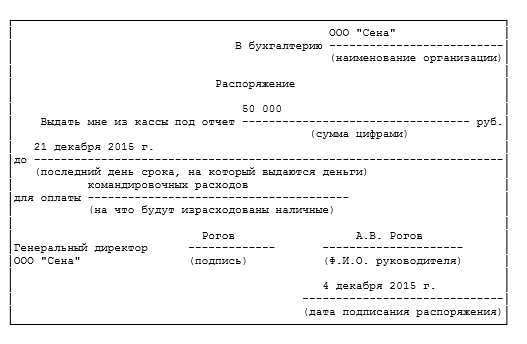

Сделайте "болванку" заявления, в которую работнику останется вписать только свои должность, ф. и. о. назначение и сумму необходимых ему наличных, а директору - срок и сумму. Раздайте (разошлите по электронной почте) эту форму работникам. Или заполняйте заявление сами и давайте на подпись директору и работнику вместе с РКО. Ведь Положение не требует, чтобы работники писали "подотчетные" заявления от руки. Собственноручно только директор указывает срок и сумму и ставит подпись. Вот пример формы заявления.

Если наличные выдаются под отчет директору, то подписывать адресованное самому себе заявление и ставить на нем разрешительную надпись он не должен. Заявлению равнозначно собственноручно подписанное письменное распоряжение директора, в котором он от руки укажет сумму и срок, на который выдаются деньги. Вот примерная форма распоряжения.

Чтобы не дергать директора с подписанием "подотчетных" заявлений, предложите ему передать полномочия на это тем работникам, которым он готов доверить принятие решений о расходовании денег из кассы. Для этого нужно оформить на них доверенность <12>. В ней можно оговорить максимальную сумму, которой вправе распорядиться уполномоченный за определенный период времени.

Во многих фирмах есть работники, которые регулярно получают из кассы одну и ту же сумму под отчет. Например, водителям в начале каждого месяца выдается фиксированная сумма для оплаты топлива в течение этого месяца. На каждого из таких подотчетников вы можете сделать одно рамочное заявление, немного изменив приведенную выше форму: "Прошу выдавать в 2014 году столько-то на такие-то цели с такой-то периодичностью на такой-то срок". Завизируйте его у директора и указывайте его реквизиты в каждом РКО на выдачу денег этому подотчетнику.

Надеяться на отмену "подотчетных" заявлений не стоит: в проекте нового указания ЦБ о порядке ведения кассовых операций (предполагается, что оно начнет действовать 01.01.2014) сохранено требование составлять РКО согласно заявлению работника. Правда, планируется убрать требование о том, что надпись директора (уполномоченного им работника) о сумме и сроке должна быть непременно собственноручной. Ее можно будет заранее впечатывать при составлении заявления. А своей рукой директор должен будет поставить только подпись.

<1> п. 4.4 Положения ЦБ от 12.10.2011 от N 373-П (далее - Положение)

<2> ч. 1 ст. 15.1 КоАП РФ

<3> п. 1.4 Положения; Постановление 9 ААС от 06.05.2013 N 09АП-11841/2013-АК

<4> Постановление 9 ААС от 06.05.2013 N 09АП-11841/2013-АК

<5> Постановления 9 ААС от 31.01.2013 N 09АП-34612/2012, от 13.05.2013 N 09АП-10884/2013

<6> Постановление 9 ААС от 06.03.2013 N 09АП-2451/2013

<7> п. 3 Письма ФНС от 17.10.2012 N АС-4-2/17581; п. 31 Административного регламента, утв. Приказом Минфина от 17.10.2011 N 133н

<8> Постановления 15 ААС от 13.11.2013 N 15АП-17645/2013, от 22.03.2013 N 15АП-1997/2013

<9> ч. 1 ст. 4.5 КоАП РФ

<10> п. 6.1 Положения

<12> п. 1.2 Положения