Рейтинг: 4.1/5.0 (1888 проголосовавших)

Рейтинг: 4.1/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Новое за 28 сентября 2016

В бухучете ГСМ, приобретенные по топливной карте, оприходуйте на счет 10 «Материалы». Топливо принимайте к учету по фактической себестоимости (без НДС) (п. 5, 6 ПБУ 5/01). Сумму НДС, выделенного в счете-фактуре, отразите отдельно на счете 19 «НДС по приобретенным ценностям».

В бухучете ГСМ оприходуйте в тот день, когда к организации перешло право собственности на топливо. Это связано с тем, что счет 10 «Материалы» предназначен для отражения информации о наличии материалов, принадлежащих организации на правах собственности (Инструкция к плану счетов). Дата перехода права собственности может быть предусмотрена в договоре (например, топливо может переходить в собственность к покупателю на дату оплаты ГСМ) (ст. 223 ГК РФ). Если особый порядок перехода права собственности договором не предусмотрен, то оно переходит к покупателю в момент фактического отпуска ГСМ потребителю (ст. 458 ГК РФ). То есть при заправке автомобиля.

Если право собственности на ГСМ переходит в момент оплаты, откройте к счету 10 субсчета «ГСМ в резервуарах поставщика» и «ГСМ в бензобаках автомобилей». На дату оплаты сделайте проводку:

Дебет 10 субсчет «ГСМ в резервуарах поставщика» Кредит 60

– приняты к учету ГСМ, право собственности на которые перешло к организации (на основании накладной).

По мере фактического отпуска ГСМ делайте записи:

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «ГСМ в резервуарах поставщика»

– оприходованы ГСМ, заправленные в бак автомобиля (на основании чеков АЗС).

Если топливо переходит в собственность организации в момент заправки, в бухучете на эту дату сделайте проводку:

– оприходованы ГСМ.

НДС можно принять к вычету только при поступлении счета-фактуры от поставщика (п. 1 ст. 172 НК РФ).

Пример отражения в бухучете приобретения ГСМ по топливным картам. Право собственности на ГСМ переходит к организации в момент заправки

4 июня ООО «Альфа» заключило с АЗС договор на обслуживание денежной топливной карты. В этот же день организация оплатила карту, стоимость которой составляет 118 руб. (в т. ч. НДС – 18 руб.). По договору плата за обслуживание карты не взимается, право собственности на ГСМ переходит к «Альфе» в момент заправки. Карта предназначена для заправки автомобиля КамАЗ-5320, который используется для доставки готовой продукции покупателям.

5 июня топливная карта была получена и передана водителю Ю.И. Колесову.

30 июня «Альфа» перечислила на карту аванс в сумме 5900 руб. (в т. ч. НДС – 900 руб.).

В бухучете организации сделаны следующие записи.

Дебет 60 Кредит 51

– 118 руб. – оплачена топливная карта;

Дебет 44 Кредит 60

– 100 руб. (118 руб. – 18 руб.) – отнесена на расходы стоимость карты;

Дебет 19 Кредит 60

– 18 руб. – отражен НДС со стоимости купленной карты;

Дебет 015 «Топливные карты»

– 118 руб. – учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 руб. – принят к вычету входной НДС по приобретенной карте.

Дебет 60 субсчет «Авансы выданные» Кредит 51

– 5900 руб. – перечислен аванс на карту.

В течение месяца (июля) Колесов получил по карте 380 литров дизельного топлива по цене 15 руб. за литр (в т. ч. НДС – 2,29 руб.):

Приобретение ГСМ бухгалтер «Альфы» отразил проводками.

Дебет 10-3 Кредит 60

– 2288 руб. (180 л × (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60

– 412 руб. – учтен входной НДС по ГСМ.

Дебет 10-3 Кредит 60

– 2542 руб. (200 л × (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60

– 458 руб. – учтен входной НДС по ГСМ.

По итогам месяца (31 июля) АЗС предоставила организации:

В учете организации сделаны записи:

Дебет 60 Кредит 60 субсчет «Авансы выданные»

– 5700 руб. (2288 руб. + 412 руб. + 2542 руб. + 458 руб.) – зачтен ранее перечисленный аванс;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 870 руб. (412 руб. + 458 руб.) – принят к вычету НДС по ГСМ (на основании счета-фактуры).

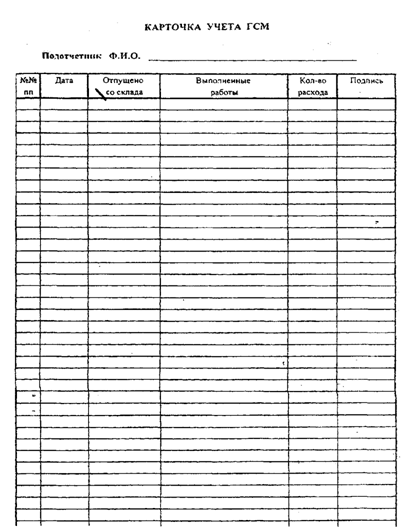

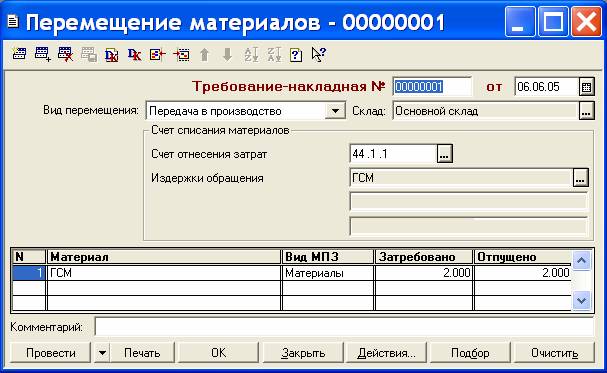

Количество израсходованных ГСМ должно быть подтверждено документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 1 ст. 252 НК РФ). Для подтверждения используйте путевые листы. Образцы путевых листов, которые применяются при эксплуатации грузовых и легковых автомобилей, утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78. О том, как заполнить путевой лист, см. Как отразить в бухгалтерском учете приобретение ГСМ за наличный расчет .

Расчет количества топливаПо данным путевого листа рассчитайте количество топлива, которое списывается на затраты. Для этого воспользуйтесь формулой:

Методические рекомендации по бухгалтерскому учету горюче-смазочных материалов в сельскохозяйственных организациях. Утверждены Минсельхозом РФ 16.05.2005.

Методические рекомендации разработаны в соответствии с требованиями Положения по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), утвержденного Приказом Министерства финансов РФ от 9 июня 2001 г. N 44н, Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Министерства финансов РФ от 28 декабря 2001 г. N 119н, Методических рекомендаций по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности агропромышленных организаций, утвержденных Приказом Министерства сельского хозяйства Российской Федерации от 13 июня 2001 года N 654, и Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях, утвержденных Приказом Министерства сельского хозяйства Российской Федерации от 31 января 2003 года N 26.

Настоящие Методические рекомендации определяют основные положения и порядок получения, хранения, выдачи, расходования и учета горюче-смазочных материалов, а также особенности их учета, приобретенных на автозаправочных станциях за наличный расчет и по талонам.

Методические рекомендации предназначены для всех сельскохозяйственных организаций независимо от форм собственности и вида деятельности, эксплуатирующих собственный или арендованный подвижной состав автомобильного транспорта, сельскохозяйственные машины и механизмы.

На основе настоящих Методических рекомендаций сельскохозяйственные организации могут разрабатывать внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля использования горюче-смазочных материалов. В указанных документах могут устанавливаться:

К горюче-смазочным материалам (ГСМ) как особому виду производственных запасов относятся топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки), специальные жидкости (тормозные и охлаждающие).

Основными задачами учета ГСМ в сельскохозяйственных организациях являются:

Основные требования, предъявляемые к бухгалтерскому учету ГСМ:

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Публикация подготовлена при участии специалистов ФНС России

У организаций, использующих в деятельности транспорт, неизбежно возникают расходы, связанные с приобретением горюче-смазочных материалов. Бензин можно покупать c помощью топливных карт. Как отразить операции по получению и расходованию топлива в бухгалтерском и налоговом учете? Ведь документы, подтверждающие приобретение ГСМ, фирма получит лишь по итогам месяца.

Топливные микропроцессорные карты (так называемые смарт-карты) — это удобный и надежный в эксплуатации способ расчетов за топливо, наиболее привлекательный для корпоративных клиентов. Держателями топливных карт являются в основном юридические лица. Эти карты позволяют проконтролировать, когда, сколько, на какую сумму, по какой цене, на какой АЗС, какой марки были приобретены ГСМ. В настоящее время у средних и крупных компаний возрастает спрос на топливные карты.

Специфика расчетов с использованием смарт-картТопливная микропроцессорная карта, выпускаемая топливной компанией или владельцем сети АЗС, — это техническое средство учета отпуска нефтепродуктов на АЗС, на которых разрешен прием смарт-карт. Топливная карта не считается платежным средством. При этом она может быть лимитированной или нелимитированной.

На нелимитированную топливную карту вносится количество литров каждого вида топлива, приобретенного организацией-покупателем у поставщика нефтепродуктов, которое может быть получено покупателем в полном объеме остатка на карте без суточных ограничений. Покупатель имеет возможность ограничить слив топлива с нелимитированных карт суточным или месячным лимитом на основе заявки. Если объем топлива на нелимитированной карте исчерпан, получение топлива приостанавливается.

Лимитированная топливная карта — это карта, на которой устанавливается единый суточный или месячный лимит (количество литров). По лимитированной карте покупатель получает топливо разных видов, общее количество которого за сутки или за месяц не должно превышать установленный лимит независимо от того, сколько литров топлива было получено по карте в предыдущие дни. Для изменения суточных или месячных лимитов на лимитированных картах необходимо переформатировать карту на основе заявки установленного образца, передаваемой в офис поставщика топлива. В заявке покупатель указывает величины новых лимитов. Например, лимит — 30 л бензина марки Аи-98 в сутки. В этом случае держатель карты может израсходовать за сутки (с 00.00 до 24.00) не более 30 л единовременно или за несколько заправок. При этом оплаченный объем топлива уменьшается на сумму заправленных литров. Каждое начало суток дает возможность заправки бензином установленного лимита в полном объеме.

Операция по списанию литров с топливной карты может быть остановлена терминалом АЗС только по следующим причинам:

— величина запрашиваемого объема топлива превышает остаток на карте или суточный лимит;

Как правило, техническое обеспечение функционирования системы расчетов с помощью топливных карт осуществляет процессинговый центр (процессинговая компания) — центральный пункт сбора информации, в который поступают все сведения с карточных терминалов АЗС. Сведения обрабатываются и в виде актов, отчетов, реестров рассылаются организациям.

Чтобы приобретать бензин по топливным картам, компания должна заключить с процессинговым центром договор поставки топлива или договор на заправку нефтепродуктами автотранспорта с использованием топливных карт. По сути, это смешанный договор. Процессинговый центр выступает в роли эмитента топливной карты и действует по договорам комиссии с собственником топлива.

В соответствии с названным договором поставка бензина производится путем его выборки на АЗС поставщика (список автозаправочных станций приведен в приложении к договору) покупателем (держателем карты покупателя) по топливным картам через топливораздаточные колонки с использованием учетных терминалов поставщика для идентификации держателя карты.

Выборка топлива и передача данных начинается с даты получения компанией-покупателем топливных карт. Датой поставки считается дата выборки топлива держателем карты покупателя, указанная в чеке учетного терминала АЗС.

Обычно в договоре предусматривается, что право собственности на нефтепродукты переходит к покупателю в момент заправки на автозаправочной станции транспортного средства покупателя на основании предъявленной представителем покупателя топливной карты.

Расчеты за приобретаемое топливо производятся путем перечисления организацией-покупателем на счет поставщика стопроцентной предоплаты заказываемого количества топлива в соответствии с прайс-листом поставщика по ценам, установленным на дату выставления счета. Предоплата может осуществляться покупателем самостоятельно либо на основании счетов, выставляемых по запросу покупателя на сумму предоплаты, рассчитанной исходя из лимита.

В ряде случаев покупатель отдельно оплачивает стоимость многоразовых литровых топливных карт с суточным (или месячным) лимитом.

Количество передаваемых нефтепродуктов определяется исходя из суммы денежных средств на лицевом счете организации-покупателя. Предельно допустимый остаток денежных средств на лицевом счете покупателя определяется в соответствии с условиями заключенного договора (например, из расчета потребления нефтепродуктов в течение трех суток). При достижении суммы остатка (количества литров) на лицевом счете организации-покупателя по какой-либо марке топлива значения сигнального порога (его определяет поставщик) поставщик предупреждает покупателя о необходимости сделать заказ на топливо.

Документальное оформление.Топливные карты оформляются на основании заявки, утвержденной уполномоченными лицами покупателя. При передаче топливных карт организации (ее представителю) составляется акт приемки-передачи или товарная накладная (форма № ТОРГ-12).

ООО «Аурика» заключило договор № 65 от 11.08.2008 с топливной компанией ЗАО «Петрол Плюс» на приобретение бензина марок Аи-98 и Аи-95 с использованием смарт-карт. На получение топливных карт была оформлена заявка. При передаче карточек стороны подписали акт.

В графе 2 указывается одно из перечисленного: название организации, номер машины, ФИО водителя.

В графе 3 для смарт-карт с суточным лимитом допускается указание нескольких видов топлива, которые могут быть получены по одной смарт-карте.

В графе 4 заполняется один из столбцов в соответствии с выбором покупателя. Суточный лимит учитывает суммарную выборку по всем видам нефтепродуктов, которые отпускались по смарт-карте в течение суток.

В графе 5 указывается PIN-код до четырех цифр. Допускается отсутствие PIN-кодов по желанию покупателя.

Для учета движения выданных и возвращенных топливных карт организации целесообразно разработать и утвердить в бухгалтерской учетной политике специальный ежемесячный журнал.

Смарт-карты на дополнительные услуги автозаправок

Топливные карты могут применяться также для получения дополнительных услуг АЗС (мойка кузова, полировка, чистка салона, шиномонтаж и т. д.). Для учета таких услуг вводится понятие, например, «условная мойка». Стоимость одной единицы «условной мойки» установлена в прайс-листе поставщика.

За эти услуги с организации-покупателя списывается то количество единиц «условных моек», которое соответствует потребленным услугам в пересчете на одну «условную мойку». Предположим, стоимость «условной мойки» составляет 100 руб. Если мойка кузова автомобиля стоит 550 руб. с топливной карты будет списано 5,5 единицы «условной мойки». При этом остаток единиц данных услуг на лицевом счете организации-покупателя уменьшается на сумму, равную количеству единиц услуг, полученных покупателем.

Отметим, что если организация-покупатель согласно заявке приобретает сразу несколько смарт-карт, на каждую отдельную смарт-карту не зачисляются ни деньги (смарт-карта не является платежным средством), ни литры. Предоплата процессинговому центру вносится за общее количество заявленного бензина по всем топливным картам в совокупности. По сути, смарт-карта представляет собой всего лишь техническое средство, выдаваемое водителям, для отпуска нефтепродуктов на АЗС. Именно поэтому при выдаче смарт-карты ее держателю (водителю) не передаются ни деньги, ни денежные документы. Соответственно использование счетов 71 «Расчеты с подотчетными лицами» и 50 «Касса» субсчет 50-3 «Денежные документы» в таком случае необоснованно. Факт выдачи фиксируется только в ежемесячном журнале учета приема и выдачи смарт-карт, а на счетах бухгалтерского учета не отражается.

В топливной карте с суточным (или месячным) лимитом указывается объем приобретенного топлива в литрах (а не стоимость), что позволяет держателю карты заправлять бензин в топливный бак в пределах расходного лимита, оговоренного в заявке организации-покупателя.

В связи с этим рекомендуем разработать и утвердить в приказе по бухгалтерской учетной политике образец специальной формы «Отчет держателя смарт-карты». За основу можно принять, например, форму авансового отчета, дополнив ее необходимыми количественными реквизитами, связанными со спецификой обращения топливной карты, не являющейся платежным средством.

Данные ежемесячного отчета (реестра) процессингового центра о движении топлива по отдельно взятой карте (или по всем картам — в зависимости от того, какой отчет представляется в соответствии с условиями договора) необходимо сопоставлять с данными отчетов держателей смарт-карты и приложенными к ним чеками терминалов АЗС. В целях облегчения контроля организации за приобретением нефтепродуктов целесообразно в приложении к приказу по бухгалтерской учетной политике определить порядок и сроки представления специального отчета держателя смарт-карты.

Ежемесячно после обработки данных процессинговый центр представляет организации-покупателю счет-фактуру, акт сверки взаимных расчетов, товарную накладную на объем и стоимость выбранного топлива, а также ежемесячный отчет (или реестр) операций по картам. В этих документах фиксируется количество приобретенных ГСМ.

Основным оправдательным документом, подтверждающим фактический расход горюче-смазочных материалов на производственные цели, является путевой лист. Его унифицированная форма утверждена постановлением Госкомстата России от 28.11.97 № 78. В путевом листе указываются номер и дата его выдачи, номер и марка автомобиля, цель поездки, информация о конкретном пути следования, показания спидометра, остаток горючего при выезде и возвращении. Названные реквизиты являются обязательными и отражают содержание хозяйственной операции. На основании этих данных определяется фактический расход ГСМ в отношении конкретного автомобиля.

Обратите внимание: если организация-покупатель не признается специализированной или автотранспортной организацией, она вправе разработать форму путевого листа самостоятельно при условии, что разработанный путевой лист будет содержать необходимые реквизиты, предусмотренные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ (см. например, письма Минфина России от 07.04.2006 № 03-03-04/1/327 и от 20.02.2006 № 03-03-04/1/129). При этом путевые листы необходимо составлять таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенного расхода. В письме Минфина России от 16.03.2006 № 03-03-04/2/77 подчеркивается, что если еженедельное (ежемесячное, ежеквартальное) составление путевого листа позволяет организовать учет отработанного времени и расхода горюче-смазочных материалов, путевой лист, составленный с такой периодичностью, с приложением к нему необходимых первичных документов, отражающих приобретение горюче-смазочных материалов, может подтверждать расходы налогоплательщика на бензин. Кроме того, самостоятельно разработанная форма путевого листа обязательно должна содержать информацию о конечном пункте следования автомобиля. Эти данные позволяют судить о факте использования автомобиля сотрудниками организации в служебных целях.

Таким образом, если организация — покупатель бензина по смарт-картам использует самостоятельно разработанную форму путевого листа, она должна быть приведена в учетной политике. Необходимо также зафиксировать регулярность составления данного документа.

Учет смарт-картыПри приобретении организацией смарт-карты ее стоимость следует отразить в бухгалтерском учете в составе материально-производственных запасов в качестве прочих материалов на счете 10 «Материалы» субсчет 10-6 «Прочие материалы». Основанием будет служить товарная накладная или акт приема-передачи смарт-карты (на дату ее получения).

Согласно пункту 6 ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Она равна сумме фактических затрат организации на приобретение МПЗ, за исключением налога на добавленную стоимость и иных возмещаемых налогов. В рассматриваемой ситуации фактическим расходом на приобретение смарт-карт признается сумма, уплаченная по договору процессинговой или топливной компании, без учета НДС.

Поскольку приобретение смарт-карт неразрывно связано с покупкой бензина (сами по себе они не используются в деятельности организации-покупателя), в конце месяца стоимость смарт-карт нужно включить в стоимость приобретенного топлива.

Для целей налогообложения прибыли стоимость топливной карты учитывается в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 49 пункта 1 статьи 264 НК РФ.

Сумма налога на добавленную стоимость, предъявленная продавцом карты организации-покупателю, принимается к вычету на основании счета-фактуры (п. 1 ст. 172 НК РФ) и при соблюдении условий, которые установлены в пункте 2 статьи 171 Налогового кодекса.

Бухгалтерский учет топлива, приобретенного по смарт-картамУчитывая, что товарная накладная и отчет (реестр) по операциям по топливным картам представляется организации-покупателю процессинговым центром по окончании месяца, в котором были приобретены нефтепродукты с использованием смарт-карт, у организаций-покупателей возникают проблемы с признанием расходов на топливо. Ведь списать на затраты стоимость приобретенных нефтепродуктов можно только после принятия их к учету. В свою очередь горюче-смазочные материалы принимаются к учету на основании имеющихся первичных учетных документов, которые поступают к организации-покупателю согласно условиям договора лишь в конце отчетного месяца.

Исходя из специфики расчетов за нефтепродукты с использованием топливных карт, по мнению автора, учесть приобретенный по смарт-картам бензин и списать его в дальнейшем на затраты можно несколькими способами.

Принятие к учету и списание бензина один раз в месяц

Основанием для принятия к учету на счет 10 «Материалы» субсчет 10-3 «Топливо» приобретенного по смарт-картам бензина является товарная накладная от процессингового центра, датированная последним днем отчетного месяца, а также ежемесячный отчет держателя смарт-карты с приложенными к нему чеками автозаправочных терминалов. (Данные отчета сверяются с данными чеков терминалов АЗС, полученных водителями — держателями карт при выборке топлива.)

Важный момент: информация о ценах, содержащаяся в чеках терминалов АЗС, является справочной, поскольку весь объем заявленного топлива был оплачен организацией в порядке стопроцентной предоплаты и не подлежит изменению по мере его отпуска. В то же время в чеке автозаправочного терминала будут указываться текущие цены на каждую конкретную дату, которые, естественно, могут быть другими. Кстати, именно в этом заключается одно из преимуществ топливных карт: организация-покупатель приобретает бензин по сегодняшней цене, а использовать его будет в течение нескольких недель или месяцев, за которые стоимость бензина может существенно возрасти.

Израсходованный бензин списывается на затраты на основании путевых листов.

Методологическим обоснованием изложенного порядка учета служит пункт 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.98 № 34н. Согласно названной норме порядок создания первичных учетных документов и сроки передачи их для отражения в бухгалтерском учете устанавливаются в соответствии с утвержденным в организации графиком документооборота.

Таким образом, организация — покупатель бензина по смарт-картам вправе отражать проводки по принятию к учету бензина и его последующему списанию на затраты один раз в месяц. Правда, при условии, что процессинговая или топливная компания представит все необходимые документы в конце отчетного месяца, но не позднее. Данный порядок следует закрепить в учетной политике.

В пунктах 5, 7 и 9 ПБУ 10/99 определено, что расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов (в данном случае затраты на приобретение израсходованного организацией бензина, а также на изготовление смарт-карт), являются расходами по обычным видам деятельности, на базе которых формируется себестоимость продукции.

Вычет сумм НДС, предъявленных поставщиком, осуществляется в общеустановленном порядке, то есть при выполнении условий:

— имеются все необходимые документы (в том числе счет-фактура);

— топливо будет использовано в операциях, облагаемых НДС.

Воспользуемся условием примера 1. ООО «Аурика» заключило договор с топливной компанией ЗАО «Петрол Плюс» на приобретение бензина марок Аи-98 и Аи-95 с применением смарт-карт.

Согласно выставленному ЗАО «Петрол Плюс» счету 12 августа 2008 года была перечислена сумма 38 540 руб. (включая НДС 5879 руб.) в качестве предоплаты за бензин марки Аи-98 объемом 1000 л по цене 26,2 руб. за литр (включая НДС 4 руб.) и марки Аи-95 объемом 500 л по цене 24,68 руб. за литр (включая НДС 3,76 руб.).

Стоимость изготовления двух смарт-карт в сумме 590 руб. (включая НДС 90 руб.) была оплачена 14 августа 2008 года. Смарт-карты в количестве двух штук получены по акту приема-передачи от 14.08.2008.

Предположим, в течение месяца весь бензин был получен и израсходован. ЗАО «Петрол Плюс» своевременно представило товарную накладную на отгрузку бензина на сумму предоплаты, счет-фактуру и реестр о движении топлива за август. Документы датированы 31 августа 2008 года.

Информация реестра о движении топлива от ЗАО «Петрол Плюс» и сведения из отчетов двух держателей смарт-карт совпадают.

Исходя из бухгалтерской учетной политики ООО «Аурика» на 2008 год, в организации:

— бензин, приобретенный по смарт-картам, принимается к учету и списывается один раз в месяц;

— путевой лист по форме, разработанной самостоятельно, составляется ежемесячно и представляется в бухгалтерию в последний календарный день отчетного месяца;

— отчет держателей смарт-карт по форме, разработанной самостоятельно, составляется ежемесячно и представляется в бухгалтерию в последний календарный день отчетного месяца.

В бухгалтерском учете ООО «Аурика» были сделаны следующие записи:

12 августа 2008 года

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 51

— 38 540 руб. — перечислена предоплата за бензин на основании счета ЗАО «Петрол Плюс»;

14 августа 2008 года

ДЕБЕТ 60 КРЕДИТ 51

— 590 руб. — перечислена оплата за две смарт-карты на основании счета ЗАО «Петрол Плюс»;

ДЕБЕТ 10-6 КРЕДИТ 60

— 500 руб. — приняты к учету две смарт-карты на основании товарной накладной;

ДЕБЕТ 19 КРЕДИТ 60

— 90 руб. — учтен НДС, предъявленный по двум смарт-картам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 90 руб. — принята к вычету сумма НДС по двум смарт-картам на основании счета-фактуры ЗАО «Петрол Плюс» (соблюдены требования пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ);

31 августа 2008 года

ДЕБЕТ 10-3 КРЕДИТ 60

— 32 661 руб. (38 540 руб. – 5879 руб.) — принят к учету полученный за август бензин, приобретенный по двум смарт-картам на основании товарной накладной ЗАО «Петрол Плюс», реестра о движении топлива за август от ЗАО «Петрол Плюс» и двух отчетов держателей смарт-карт;

ДЕБЕТ 19 КРЕДИТ 60

— 5879 руб. — учтен НДС со стоимости полученного бензина;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 5879 руб. — принята к вычету сумма НДС со стоимости фактически полученного за август бензина на основании счета-фактуры ЗАО «Петрол Плюс» (соблюдены требования пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ);

ДЕБЕТ 60 субсчет «Расчеты с ЗАО “Петрол Плюс”» КРЕДИТ 60 субсчет «Авансы выданные»

— 38 540 руб. — зачтена предоплата за бензин на основании акта сверки расчетов с ЗАО «Петрол Плюс»;

ДЕБЕТ 10-3 КРЕДИТ 10-6 «Прочие материалы»

— 500 руб. — стоимость двух смарт-карт включена в стоимость бензина;

ДЕБЕТ 26 КРЕДИТ 10-3

— 33 161 руб. (32 661 руб. + 500 руб.) — признаны в составе общехозяйственных расходов стоимость израсходованного за август бензина и стоимость изготовления двух смарт-карт (на основании путевых листов двух водителей за август 2008 года).

Принятие к учету и списание бензина в течение месяца

В соответствии с данным способом бензин принимается на учет по мере заправки на основании отчетов держателей карт и чеков терминалов АЗС по принятым в организации учетным ценам. Такой порядок учета основан на правилах бухгалтерского учета неотфактурованных поставок, установленных в пунктах 36—41 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н.

В пункте 37 названного документа сказано, что неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов (форма № М-7, утвержденная постановлением Госкомстата России от 30.10.97 № 71а). При необходимости после получения документов от процессинговой или топливной компании цена корректируется (если учетные цены отличаются от цен, которые установлены в прайс-листе на дату выставления счета).

Израсходованный бензин списывается на затраты в порядке, рассмотренном ранее, на основании путевых листов. Данный порядок учета, а также регулярность составления отчетов держателей смарт-карт и путевых листов должны быть зафиксированы в бухгалтерской учетной политике организации-покупателя.

Применительно к рассматриваемой ситуации принять к вычету НДС со стоимости фактически полученного бензина можно только после выставления процессинговой или топливной компанией счета-фактуры.

Отметим, что оба рассмотренных порядка принятия к учету и последующего списания на затраты бензина, приобретенного по смарт-картам, не упрощают жизнь главного бухгалтера.

Как показывает практика, в первом случае (при учете один раз в месяц) очень сложно добиться от процессинговых или топливных компаний своевременного представления всех необходимых первичных учетных документов.

Во втором случае (при учете в течение месяца) могут возникнуть дополнительные трудозатраты, связанные с необходимостью корректировки цен.

По мнению автора, организациям — покупателям бензина по смарт-картам следует выработать собственную профессиональную позицию по рассмотренной проблеме, руководствуясь требованиями рациональности ведения бухгалтерского учета и осмотрительности в соответствии с нормами пункта 7 ПБУ 1/98.

Налоговый учет топлива, приобретенного по смарт-картамРасходы организации на приобретение топлива учитываются либо в составе материальных расходов (подп. 5 п. 1 ст. 254 НК РФ), либо в составе расходов организации на содержание служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ). При этом они уменьшают налогооблагаемую прибыль при выполнении требований пункта 1 статьи 252 Налогового кодекса. То есть указанные расходы должны быть экономически обоснованны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, в целях налогообложения прибыли первичными документами, подтверждающими расходы, связанные с приобретением и списанием бензина, приобретенного по смарт-картам, служат первичные документы, используемые в бухгалтерском учете для учета указанных затрат. В частности, это путевые листы, товарные накладные от процессинговой или топливной компании на приобретенные нефтепродукты, чеки терминалов АЗС, отчеты держателей смарт-карт, отчеты о движении топлива от процессинговых или топливных компаний и т. п.

Для подтверждения экономической обоснованности затрат в налоговом учете организация вправе применять нормы расхода топлив и смазочных материалов.

Обратите внимание: соответствующие нормы введены в действие распоряжением Минтранса России от 14.03.2008 № АМ-23-р. Причем новые нормы расхода ГСМ предназначены как для автотранспортных предприятий, так и для организаций, занятых в системе управления и контроля, предпринимателей и других лиц независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации. По мнению автора, при разработке эксплуатационных норм организация вправе руководствоваться именно этим документом.

Вместе с тем в целях налогообложения учитывается стоимость фактически израсходованных горюче-смазочных материалов на основании подтверждающих документов.

Рекомендуйте статью коллегам: