Рейтинг: 4.4/5.0 (1889 проголосовавших)

Рейтинг: 4.4/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Книга продаж ведется продавцом. Он регистрирует выписанные счет-фактуры после совершения операций, которые облагаются НДС. Книга помогает при определении суммы НДС когда приходит время заполнять декларацию в налоговый орган. В случае если продавец отдал покупателю не счет-фактуру, а другие равные по значимости документы (например, ленту ККМ или пр.), то в книге продаж необходимо зарегистрировать эти документы.

Книга продаж ведется продавцом. Он регистрирует выписанные счет-фактуры после совершения операций, которые облагаются НДС. Книга помогает при определении суммы НДС когда приходит время заполнять декларацию в налоговый орган. В случае если продавец отдал покупателю не счет-фактуру, а другие равные по значимости документы (например, ленту ККМ или пр.), то в книге продаж необходимо зарегистрировать эти документы.

Регистрационная запись в книге продаж и выписка счет-фактуры производятся при получении аванса или частичной оплаты.

Руководитель организации регулярно проверяет корректность ведения книги продаж. Книга пронумеровывается, прошнуровывается и скрепляется печатью. Записи ведутся строго в хронологическом порядке в налогом периоде, когда возникло обязательство.

В случае, если книга велась в электронном виде, то ее прежде нужно распечатать, потом также пронумеровать, прошнуровать и скрепить печатью не позднее 20го числа, следующего а истекшим налоговым периодом месяца.

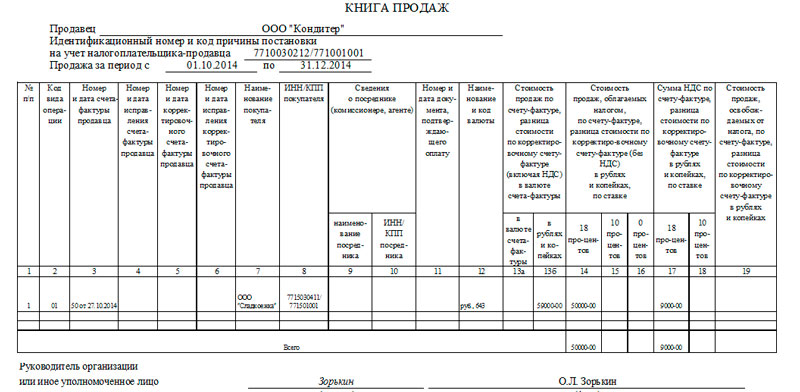

Бланк книги продаж изменен с 1 октября 2014 года (в ред. Постановления Правительства РФ от 30.07.2014 № 735)

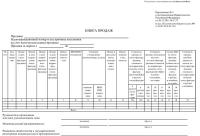

Заполнение книги продажВ верхней части каждого листа необходимо указывать название организации-продавца, ИНН, КПП, налоговый период.

Уточнение некоторых граф:

Графа 4 Сумма из данной графы должна совпадать с проводкой Дт сч. 62 Кт сч. 90.1 по конкретному контрагенту, которому выставлен счет-фактура.

Графы 5-8 В этих графах суммы продаж прописываются без учета НДС и суммы НДС по различным налоговым ставкам.

По окончании налогового периода по графам 4-9 подводятся итоги.

Срок хранений книги продаж – 5 лет с даты последней сделанной в ней записи.

На основании данных книги продаж предприятия заполняется налоговая декларация по НДС.

Материалы для скачивания

Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

Категории

Книга покупок предназначена для регистрации счетов-фактур, подтверждающих оплату НДС, в целях определения суммы налога, подлежащей вычету (возмещению)

Книга продаж предназначена для регистрации счетов-фактур, а иногда и других документов, при реализации товаров (выполнении работ, оказании услуг) организациями и предпринимателями во всех случаях, когда возникает обязанность по исчислению НДС.

Организации и ИП, которые освобождены от уплаты налога на добавленную стоимость(на спецрежимах УСН, ЕНВД, либо в соответствии с 145 НК) книгу покупок вести не обязаны. А вот книгу продаж вести обязаны.

Образцы заполнения Книга покупокбланк Книги покупок действующий с 1 октября 2014 года (в ред. Постановления Правительства РФ от 30.07.2014 № 735) Ecxel 48 кб. Действует и в 15 году.

Правила заполненияПравила заполнения полей книги покупок

В книге покупок указываются(состав показателей книги покупок):

При регистрации счета-фактуры, полученного от продавца на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в графах 4, 6, 8а и 9а ставятся прочерки.

За каждый налоговый период (месяц, квартал) в книге покупок подводятся итоги по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

Покупатели, перечисляющие денежные средства продавцу в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), счета-фактуры на аванс в книге покупок не регистрируют (см. п.13 Правил), так как согласно п.8 Правил «счета-фактуры, полученные от продавцов, регистрируются налогоплательщиком в книге покупок по мере возникновения права на налоговые вычеты». А таковое право возникает у налогоплательщика не ранее, чем соответствующие товары, работы, услуги, имущественные права) будут этим налогоплательщиком приняты к учету.

Счета-фактуры, полученные организацией (или ИП), должны быть зарегистрированы в книге покупок по мере возникновения права у налогоплательщика на налоговые вычеты по НДС.

В книге покупок не регистрируются счета-фактуры:

Коды видов операций по НДС ( красным выделены коды не используемые в книге покупок - 10,14,21,29,30,31)

Наименование вида операции

Код вида операции

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая операции, перечисленные в подпунктах 2 и 3 пункта 1 статьи 146. 162. в пунктах 3, 4, 5.1 статьи 154. в подпункте 1 пункта 3 статьи 170 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), операции, облагаемые по налоговой ставке 0 процентов, операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, операции по возврату налогоплательщиком-покупателем товаров продавцу или получение продавцом от указанного лица товаров, за исключением операций, перечисленных по кодам 06; 10; 13; 14; 15; 16; 27; составление или получение единого корректировочного счета-фактуры

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, за исключением операций, перечисленных по кодам 06; 28

Операции, совершаемые налоговыми агентами, перечисленными в статье 161 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе договоров поручения, комиссии, агентских договоров, заключенных налоговыми агентами с налогоплательщиком, за исключением операций, указанных в пунктах 4 и 5 данной статьи Налогового кодекса Российской Федерации

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции)

Передача имущественных прав, перечисленных в пунктах 1 - 4 статьи 155 Налогового кодекса Российской Федерации

Составление (получение) счета-фактуры комиссионером (агентом) при реализации (получении) товаров (работ, услуг), имущественных прав от своего имени, в котором отражены данные в отношении собственных товаров (работ, услуг), имущественных прав, и данные в отношении товаров (работ, услуг), имущественных прав, реализуемых (приобретаемых) по договору комиссии (агентскому договору)

Получение продавцом товаров, возвращенных покупателями, не являющимися налогоплательщиками налога на добавленную стоимость, и налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации, за исключением операций, перечисленных по коду 17

Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации

Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

Операции по восстановлению сумм налога, указанные в пункте 8 статьи 145, пункте 3 статьи 170 (за исключением подпунктов 1 и 4 пункта 3 статьи 170), статье 171.1 Налогового кодекса Российской Федерации, а также при совершении операций, облагаемых по налоговой ставке 0 процентов по налогу на добавленную стоимость

Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором пункта 5 статьи 171, а также операции, перечисленные в пункте 6 статьи 172 Налогового кодекса Российской Федерации

Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса Российской Федерации

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым пункта 9 статьи 165 и пунктом 10 статьи 171 Налогового кодекса Российской Федерации

Регистрация счетов-фактур в книге покупок в отношении сумм налога на добавленную стоимость, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 процентов, а также в случаях, предусмотренных пунктом 7 статьи 172 Налогового кодекса Российской Федерации

Составление продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость, связанных с исчислением и уплатой налога, а также при получении от указанных лиц оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав; регистрация указанных документов в книге покупок в случаях, предусмотренных пунктами 6 и 10 статьи 172 Налогового кодекса Российской Федерации

Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком

Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав, в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком

Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании пункта 6 статьи 105.3 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6)

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем вторым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации

Принятие к вычету сумм налога на добавленную стоимость, уплаченных или подлежащих уплате в случаях, предусмотренных пунктом 14 статьи 171 Налогового кодекса Российской Федерации

Книга покупок ведется покупателями и предназначена для регистрации счетов-фактур, полученных от продавцов, в целях определения суммы НДС, подлежащей возмещению (вычету).

В правилах ведения книги покупок определяется перечень счетов-фактур, которые включаются и не включаются в книгу покупок, по видам операций .

Счета-фактуры, полученные от продавцов регистрируются в книге покупок по мере возникновения права на вычет по НДС.

При частичной оплате принятых товаров (работ, услуг, имущественных прав) регистрация счета-фактуры в книге покупок производится на каждую сумму, перечисленную продавцу в порядке частичной оплаты, с указанием реквизитов соответствующего счета-фактуры и пометкой "частичная оплата".

Регистрация в книге покупок счетов-фактур с одинаковыми реквизитами допускается только в случаях перечисления средств в порядке частичной оплаты.

Счета-фактуры, выписанные продавцами и зарегистрированные в книге продаж при получении аванса, в том числе при использовании покупателем безденежной формы расчетов, регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной суммы оплаты с указанием соответствующей суммы НДС.

Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок.

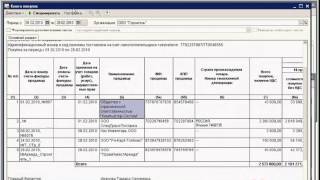

Книга продажбланк Книги продаж с 1 октября 2014 года (в ред. Постановления Правительства РФ от 30.07.2014 № 735) Ecxel 49 кб. Действует и в 15 году.

Правила заполненияПравила заполнения полей книги продаж

В книге продаж указываются(Состав показателей полей книги продаж):

При регистрации счета-фактуры, выставленного покупателю на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в графах 5а и 6а ставятся прочерки.

За каждый налоговый период (месяц, квартал) в книге продаж подводятся итоги по графам 4, 5а, 5б, 6а, 6б, 7, 8а, 8б и 9, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

В книге продаж регистрируются все выставленные счета-фактуры в случаях, когда возникает обязанность по исчислению НДС, в том числе:

Коды видов операций по НДС ( красным выделены коды не используемые в книге продаж - 16,17,19,20,22,23,24,25,32)

Наименование вида операции

Код вида операции

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая операции, перечисленные в подпунктах 2 и 3 пункта 1 статьи 146. 162. в пунктах 3, 4, 5.1 статьи 154. в подпункте 1 пункта 3 статьи 170 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), операции, облагаемые по налоговой ставке 0 процентов, операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, операции по возврату налогоплательщиком-покупателем товаров продавцу или получение продавцом от указанного лица товаров, за исключением операций, перечисленных по кодам 06; 10; 13; 14; 15; 16; 27; составление или получение единого корректировочного счета-фактуры

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, за исключением операций, перечисленных по кодам 06; 28

Операции, совершаемые налоговыми агентами, перечисленными в статье 161 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе договоров поручения, комиссии, агентских договоров, заключенных налоговыми агентами с налогоплательщиком, за исключением операций, указанных в пунктах 4 и 5 данной статьи Налогового кодекса Российской Федерации

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции)

Передача имущественных прав, перечисленных в пунктах 1 - 4 статьи 155 Налогового кодекса Российской Федерации

Составление (получение) счета-фактуры комиссионером (агентом) при реализации (получении) товаров (работ, услуг), имущественных прав от своего имени, в котором отражены данные в отношении собственных товаров (работ, услуг), имущественных прав, и данные в отношении товаров (работ, услуг), имущественных прав, реализуемых (приобретаемых) по договору комиссии (агентскому договору)

Получение продавцом товаров, возвращенных покупателями, не являющимися налогоплательщиками налога на добавленную стоимость, и налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации, за исключением операций, перечисленных по коду 17

Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации

Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

Операции по восстановлению сумм налога, указанные в пункте 8 статьи 145, пункте 3 статьи 170 (за исключением подпунктов 1 и 4 пункта 3 статьи 170), статье 171.1 Налогового кодекса Российской Федерации, а также при совершении операций, облагаемых по налоговой ставке 0 процентов по налогу на добавленную стоимость

Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором пункта 5 статьи 171, а также операции, перечисленные в пункте 6 статьи 172 Налогового кодекса Российской Федерации

Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса Российской Федерации

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым пункта 9 статьи 165 и пунктом 10 статьи 171 Налогового кодекса Российской Федерации

Регистрация счетов-фактур в книге покупок в отношении сумм налога на добавленную стоимость, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 процентов, а также в случаях, предусмотренных пунктом 7 статьи 172 Налогового кодекса Российской Федерации

Составление продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость, связанных с исчислением и уплатой налога, а также при получении от указанных лиц оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав; регистрация указанных документов в книге покупок в случаях, предусмотренных пунктами 6 и 10 статьи 172 Налогового кодекса Российской Федерации

Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком

Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав, в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком

Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании пункта 6 статьи 105.3 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6)

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем вторым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации

Принятие к вычету сумм налога на добавленную стоимость, уплаченных или подлежащих уплате в случаях, предусмотренных пунктом 14 статьи 171 Налогового кодекса Российской Федерации

Счета-фактуры, выданные продавцами при реализации за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

При необходимости внесения изменений в книгу продаж формируется дополнительный лист книги продаж, в котором регистрируется измененный счет-фактура. Дополнительный лист формируется за период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

При восстановлении сумм НДС, принятых налогоплательщиком к вычету, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

В целях восстановления сумм налога в книге продаж в последнем месяце календарного года начиная с 2006 года указывается сумма НДС, подлежащая восстановлению и уплате в федеральный бюджет за текущий календарный год.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

При получении сумм авансов от покупателя продавцы регистрируют в книге продаж счета-фактуры, выставленные покупателю на полученную сумму аванса.

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, выданные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц.

Как вестиКниги покупок и продаж может вестись вручную, но в большинстве случаев заполняется в электронном виде, а по окончании налогового периода, который составляет один квартал, распечатывается. В этом случае книга покупок фактически представляет собой таблицу на одном или нескольких листах бумаги формата А4, прошнурованных, пронумерованных и скрепленных подписью руководителя и печатью организации.

ХранениеКнига покупок должна храниться у покупателя в течение полных 4 лет с даты последней записи.

Книга продаж должна храниться у продавца в течение полных 5 лет с даты последней записи.

Книги могут запросить налоговые органы при проверке.

Наверное, каждый плательщик НДС слышал про книгу покупок! Этот документ – важный регистр учета начисления налога на добавленную стоимость. В книгу покупок вносятся сведения из счетов-фактур, полученных от поставщиков товаров и услуг. Заполняется книга в хронологическом порядке, по мере оплаты и получения товаров, работ или услуг.

Главная цель оформления книги покупок – определение суммы НДС, которую можно предъявить к вычету в установленном законом порядке.

Если оплата полученного товара производится частями, регистрация счета-фактуры осуществляется на каждую часть произведенной оплаты. При этом делается пометка «частичная оплата».

Не подлежат регистрации в книге покупок следующие счета-фактуры:

• оформленные на безвозмездную передачу товаров (работ, услуг), в том числе на основные средства и нематериальные активы;

• полученные участником биржи в ходе операций по покупке продаже иностранной валюты и ценных бумаг;

• оформленные комитентом комиссионеру на переданные под реализацию товары.

Также, если счет-фактура не оформлена соответственно нормам законодательства, ее нельзя регистрировать в книге покупок. Книга покупок прошнуровывается, пронумеровывается и скрепляется печатью.

Правильность заполнения и ведения книги покупок должен проверять руководитель организации или уполномоченное им на это лицо. Срок хранения книги покупок – пять полных лет с момента последней записи.

На нашем сайте вы найдете удобную форму книги покупок, полностью соответствующую актуальному законодательству.

Счета-фактуры, полученные фирмой, должны быть зарегистрированы в Книге покупок. Выставленные счета-фактуры должны отражаться в книге продаж.

Форма книги покупок и продаж была утверждена Постановлением Правительства РФ от 2 декабря 2000 года № 914. С 2006 г. вступили в силу изменения в 21-ю главу НК РФ, но до сих пор новая форма Книга покупок и продаж не приведена в соответствие с изменениями в Налоговом кодексе.

Официальных разъяснений о порядке ее заполнения нет. Книга покупок и продаж действует в части не противоречащей Налоговому кодексу РФ.

Формы книги покупок и продаж утверждены Постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 (в редакции постановления Правительства РФ от 11 мая 2006 г. N 283)

После внесения соответствующих изменений в данное Постановление Правительства на нашем сайте можно будет скачать новую форму книги.

Бланк книги покупок

Скачать образец формы книги покупок в MS Excel!

1. Процедура автоматического заполнения книги покупок для 2006 г. начинается с накладывания фильтра по периоду из учета покупок (месяц, квартал). Критерием фильтра является дата счет-фактуры из верхней части формы Учет покупок или дата соответствующей проводки.

2. Порядок заполнения Книги покупок зависит от задействованных видов сделок.

Если вид сделки счета-фактуры «Обычная сделка» или «Оприходование по учетным ценам», Расчеты налоговых агентов. то книга покупок заполняется по следующим проводкам:

- "Зачтен НДС по товарам, работам, услугам" (Д.68.2 К.19.1, 19.2, 19.3 - внутренний номер проводки 133)

- "Зачтен НДС по товарам, работам, услугам", сформированная при погашении кредиторской задолженности, образовавшейся на 01.01.2006 г. (Д.68.2 К.19.6, 19.7 - внутренний номер проводки 134)

- "Восстановлен НДС в связи с возвратом" (Д.68.2 К.62.11 - внутренний номер проводки 135);

- проводка на списание 1/6 суммы накопленного НДС, формируектся автоматически при нажатии на кнопку "НДС 2005" для организаций, применявших до 2006г. учетную политику "по отгрузке". НДС должен быть полностью списан в течение первого полугодия 2006г. (внутреннее название проводки «NDS 2005»).

- "Зачтен НДС по аренде" (Д.68.2 К.19.4 - внутренний номер проводки 130), проводка формируется только для вида сделки Расчеты налоговых агентов/ Федеральная и муниципальная аренда.

Кроме того, в книгу покупок попадают все счета-фактуры, у которых в закладке Оприходование ставка НДС у любого наименования равна 0% или «не обл.»

Пример заполнения для видов сделок «Обычная сделка», «Оприходование по учетным ценам», "Расчеты налоговых агентов"

Поля книги покупок 2006 г. заполняются по следующим правилам (по номерам колонок):

(1) № п/п – порядковый номер проводки;

(2) Дата и номер с/ф – дата и номер счета-фактуры из верхней части формы Учет покупок, из которого проводка попала в печатную форму Книги покупок.

(3) Дата оплаты с-ф продавца – с 2006 г. поле заполняется только для проводок, которые сформированы при погашении кредиторской задолженности, образовавшейся на 01.01.2006 г. (Д.68.2 К.19.6, 19.7 - внутренний номер проводки 134) или в результате возврата аванса, ранее полученного от покупателя (Д.68.2 К.62.11 - внутренний номер проводки 135). При этом дата оплаты считается равной дате формирования проводки.

А также для проводок "Зачтен НДС по аренде" (Д.68.2 К.19.4 - внутренний номер проводки 130) - при заполнении Книги по этим проводкам в столбце указывается наиболее ранняя из дат:

- дата проводки на оплату (внутренний номер проводки 105 - Д.60.2 (76.7) К.51.1 (любой другой счет оплаты))

- дата проводки на зачет аванса (внутренний номер проводки 104 - Д.60.2 (76.7) К.60.1 (76.10))

(4) Дата принятия на учет товаров – указывается дата оприходования того счета-фактуры, из которого проводка попадает в книгу покупок. Если даты оприходования в счете-фактуре нет (а такое может случится при формировании проводки на возврат денежных средств - внутренний номер 135), то поле остается не заполненным.

(5) Наименование продавца – указывается наименование продавца, выбранного в счете-фактуре.

(5а) ИНН продавца и (5б) КПП продавца – поля заполняются в том случае, если необходимые данные предварительно заведены в справочнике Контрагенты

(6) Страна происхождения товара и номер ГТД - в соответствии с Налоговым кодексом РФ эти поля в книге покупок заполняются только в отношении товаров, страной происхождения которых не является Российская Федерация. В связи с отсутствием в программе в настоящее время автоматического формирования проводок по экспортно-импортным операциям данное поле в Книге покупок не заполняется.

(7) Всего покупок, включая НДС:

Заполнение поля зависит от проводки, по которой добавлена запись в Книгу покупок:

- при заполнении по проводке "Зачтен НДС по товарам, работам, услугам" (Д.68.2 К.19.1, 19.2, 19.3 - внутренний номер проводки 133) или по счетам-фактурам со ставкой 0% или «не обл.», в ячейку попадает итоговая сумма Оприходования из выбранного счета-фактры,

- при заполнении по проводкам "Зачтен НДС по товарам, работам, услугам", (Д.68.2 К.19.6, 19.7 - внутренний номер проводки 134) и "Восстановлен НДС в связи с возвратом" (Д.68.2 К.62.11 - внутренний номер проводки 135) в ячейку попадает сумма оплаты, по которой сформированы такие проводки;

- при заполнении по проводке «NDS 2005», сумма ячейки рассчитывается как сумма столбцов [(8а) + (8б) + (9а) + (9б) +(11а) + (11б)]

- при заполнении по проводке "Восстановлен ранее начисленный НДС" (Д.68.2 К.19.6, 19.7. - внутренний номер проводки 4) – сумма ячейки равна сумме проводки "Зачтен аванс" (внутренний номер проводки 3) из того же счета-фактуры, из которого попала проводка "Восстановлен ранее начисленный НДС" и с той же датой;

- при заполнении по проводке "Зачтен НДС по аренде" (Д.68.2 К.19.4 - внутренний номер проводки 130), сумма ячейки рассчитывается как сумма столбцов 8(а) + 8(б).

(8а) Стоимость покупок без НДС:

Условия заполнения ячейки

Данная ячейка заполняется при условии, что ставка НДС в оприходовании (хотя бы для одного аналитического наименования) для проводок:

- "Зачтен НДС по товарам, работам, услугам" (Д.68.2 К.19.1, 19.2, 19.3 - внутренний номер проводки 133);

- «NDS 2005»;

- "Восстановлен ранее начисленный НДС" (Д.68.2 К.19.6, 19.7. - внутренний номер проводки 4);

- "Зачтен НДС по аренде" (Д.68.2 К.19.4 - внутренний номер проводки 130).

Ставка равна 18% или ставка НДС в оплате равна 18% при заполнении Книги покупок по проводкам:

- "Зачтен НДС по товарам, работам, услугам", (Д.68.2 К.19.6, 19.7 - внутренний номер проводки 134);

- "Восстановлен НДС в связи с возвратом" (Д.68.2 К.62.11 - внутренний номер проводки 135).

Порядок отображения данных:

- при заполнении по проводке "Зачтен НДС по товарам, работам, услугам" (вн.№ 133), сумма ячейки приравнивается к сумме всех полей «Без НДС» из закладки Оприходования для тех наименований, у которых ставка НДС оказалась равна 18%,

- при заполнении по проводкам "Зачтен НДС по товарам, работам, услугам" (вн.№ 134) и "Восстановлен НДС в связи с возвратом" (вн.№ 135), сумма ячейки рассчитывается по формуле:

[Сумма оплаты, по которой сформирована проводка, - Сумма проводки 134 (или 135)]

- при заполнении по проводке «NDS 2005», осуществляется проверка ставки НДС у всех наименований в оприходовании, если она для всех наименований совпала и равна 18%, то сумма ячейки рассчитывается по формуле:

сумма ячейки = (Сумма проводки «NDS 2005» х 100. Ставка НДС из оприходования – Сумма проводки«NDS 2005»);

Если обнаружены другие ставки НДС, то сначала рассчитывается доля НДС в оприходовании со ставкой 18% по формуле:

Доля НДС 18% = (Сумма НДС по ставке 18% из оприходования) / Общая сумма НДС из оприходования

Потом считаем сумму ячейки («NDS 2005» х 100. Ставка НДС из оприходования – Сумма проводки«NDS 2005») х Рассчитанная доля НДС

- при заполнении по проводке "Восстановлен ранее начисленный НДС" (вн.№ 4) сумма ячейки равна сумме проводки "Зачтен аванс в связи с отргрузкой (вн.№ 3) за вычетом суммы проводки "Восстановлен ранее начисленный НДС" (вн.№ 4);

- при заполнении по проводке "Зачтен НДС по аренде" ( вн.№ 130), сумма ячейки зависит от того, перечислен в бюджет весь исчисленный по данному счету-фактуре НДС или нет. Если весь исчисленный НДС перечислен, т.е. сумма проводки "Зачтен НДС по аренде" равняется сумме НДС по счету-фактуре в целом (закладка Оприходование), то сумма ячейки равна сумме "Без НДС" по счету-фактуре.

Если сумма перечисленного НДС отличается от суммы исчисленного, то сумма ячейки рассчитывается по формуле:

[118 х Сумма проводки 130]. 18, где 18 - ставка НДС, используемая при расчете аренды. (8б) Сумма НДС(18%) – столбец заполняется при тех же условиях, что и столбец (8а).

- при заполнении по проводке "Зачтен НДС по товарам, работам, услугам" (вн.№ 133), осущется проверка ставки НДС у всех наименований в Оприходовании. Если у всех наименований ставка НДС оказалась одинаковая, то в ячейку попадает сумма 133-й проводки. Если ставки разные, то сумма для ячейки рассчитывается как сумма НДС из закладки Оприходование по всем наименованиям, у которых ставка НДС 18%;

- при заполнении по проводкам "Зачтен НДС по товарам, работам, услугам" (вн.№ 134) и "Восстановлен НДС в связи с возвратом" (вн.№ 135), в ячейке указывается сумма этой проводки;

- при заполнении по проводке «NDS 2005», осуществляется проверка ставки НДС у всех аналитических наименований в оприходовании. Если в оприходовании у всех наименований ставка НДС = 18%, то сумма ячейки равна сумме проводки «NDS 2005»

Если в закладке Оприходование у разных аналитических наименований ставки НДС не совпадает, то сумма ячейки рассчитывается по формуле:

[сумма проводки «NDS 2005» х доля рассчитанная для ячейки (8а)]

- при заполнении по проводке "Восстановлен ранее начисленный НДС" (вн.№ 4) – сумма ячейки равна сумме проводки

(9а) – ячейка заполняется по тем же правилам, что и 8а, с учетом ставки НДС 10%

(9б) – заполнять как 8б, с учетом ставки НДС 10%

(10) (ставка 0%) – ячейка заполняется только для счетов-фактур со ставкой 0%, в ячейке указывается сумма Итого из Оприходования

(11а) и (11б) – ячейки заполняются только для проводок "Зачтен НДС по товарам, работам, услугам" (вн.№ 134) и «NDS 2005», которые могут быть сформированы со ставкой 20%.

(11а) – заполняется по правилам, предусмотренным для столбца (8а), с учетом ставки НДС 20%

(11б) –заполняется по правилам, предусмотренным для столбца (8б), с учетом ставки НДС 20%

(11) –ячейка заполняется только для счетов-фактур, у которых вместо ставки в закладке Оприходование указано «без НДС». В ячейку попадает сумма Итого из оприходования.

Заполнение книги продаж в текущем году зависит от того, когда произошла отгрузка и какая учетная политика использовалась до 2006 г. – «по отгрузке» или «по оплате».

Если отгрузка произошла позже 1 января 2006 г. то каждый счет-фактура, добавленный в форму Учет продаж, регистрируется и в печатной форме книги продаж.

Исключение – счета-фактуры налоговых агентов (например, по федеральной аренде). Такие счета-фактуры попадают в книгу продаж из формы Учет покупок по факту перечисления денежных средств, а не по факту отгрузки.

Кроме того, в книге продаж по-прежнему регистрируются все полученные авансы независимо от ранее принятой учетной политики. Т.е. в книгу продаж попадают все счета-фактуры при условии наличия в них проводки «Начислен НДС с авансов» Д.62.11 К.68.2 (внутренний номер проводки – 2).

Если в 2005 г. организация использовала учетную политику «по оплате», то в книге продаж регистрируются дополнительно все счета-фактуры, у которых отгрузка прошла в предыдущие налоговые периоды, а оплата была произведена только в текущем периоде. Признаком такого счета-фактуры является наличие проводки Д.76.8 К.68.2 (внутренний номер проводки – 10)

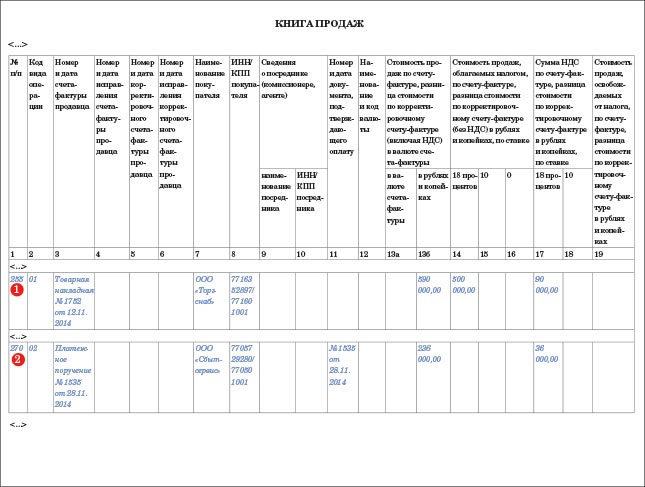

Порядок заполнения полей книги продаж в программе

(1) Дата и номер счета-фактуры продавца, - указывается дата и номер счета-фактуры из формы Учет продаж (верхняя часть формы);

(2) Наименование продавца – указывается наименование контрагенты из верхней части формы Учет продаж;

(3) ИНН – поле заполняется при условии наличия необходимых данных в справочнике Контрагенты;

(3а) КПП - поле заполняется при условии наличия необходимых данных в справочнике Контрагенты;

(3б) Дата оплаты – поле заполняется только для счетов-фактур, в которых есть авансы, для вида сделки «Налоговые агенты» или для учетной политики «по оплате» (при оплате счета-фактруры прошлых лет в текущем налоговом периоде). В поле указывается дата проводок с внутренними номерами 2 и 10.

(4) Всего продаж:

- если поле заполняется по счетам-фактурам, выставленным в текущем году, то в графе указывается сумма Итого из закладки Отгрузка по счету-фактуре в целом;

- если поле заполняется по счету-фактуре, выставленному налоговым агентом, то в графу попадает сумма оплаты с учетом НДС, перечисленная агентом;

- если поле заполняется по проводке «Начислен НДС с авансов», то в графе указывается сумма аванса с учетом НДС, которая равна сумме проводки «Получен аванс за товары» (Д.51.1 К 62.1 – внутренний номер 1);

- если поле заполняется по проводке «Начислена сумма НДС» (для учетной политике «по оплате» - внутренний номер 10), то в ячейку попадает сумма оплаты, по которой сформирована эта проводка.

(5а) Стоимость продаж без НДС (18%).

Ячейка заполняется только для счетов-фактур, у которых в отгрузке ставка НДС 18%, и для счетов-фактур налоговых агентов, а также для проводок с внутренними номерами 2 и 10, сформированных по оплатам со ставкой НДС 18%

- если заполнение ячейки осуществляется по счетам-фактурам текущего года, то в нее прописывается сумма из поля «Без НДС» из закладки Отгрузка;

- при заполнение ячейки налоговыми агентами, указывается сумма перечисленной оплаты;

- если заполнение идет по авансам, то сумма ячейки рассчитывается по формуле:

[Сумма проводки «Получен аванс за товары» – сумма проводки «Начислен НДС с авансов»];

- при заполнении ячейки налогоплательщиками с учетной политикой «по оплате» сумма ячейки рассчитывается по формуле:

[сумма оплаты, по которой сформирована проводка 10 – сумма НДС из этой оплаты]

(5б) Сумма НДС (18%) – условия заполнения ячейки те же, что для (5а)

- если заполнение идет по текущим счетам-фактурам, то в ячейку попадает сумма НДС из закладки Отгрузка;

- если заполнение идет по счетам-фактурам налоговых агентов, то в ячейку попадает сумма проводки «Исчислена сумма НДС к уплате» (вн. № 132 - Д.76.14 К.68.22);

- если заполнение идет по авансам или по оплате, то сумма ячейки считается равной сумме проводки с внутренним номером 2 или 10.

(6а) – заполняется по тем же правилам, что и столбец (5а), но ставка НДС везде меняется на 10%;

(6б) – заполняется по тем же правилам, что и столбец (5б), но ставка НДС везде меняется на 10%;

(7) – столбец заполняем только для тех счетов-фактур, у которых в отгрузке выбрана ставка НДС 0%. В столбец пишется сумма Итого из отгрузки.

(8а) – столбец заполняется только для счетов-фактур прошлых лет оплаченных в текущем году, при условии, что проводка «Начислен НДС» (вн.№ 10) сформирована по оплате со ставкой НДС 20%. Сумма ячейки рассчитывается по формуле:

[сумма оплаты, по которой сформирована эта проводка – сумма НДС из этой оплаты]

(8б) - столбец заполняется только для счетов-фактур прошлых лет оплаченных в текущем году, при условии, что проводка «Начислен НДС» (вн. № 10) сформирована по оплате со ставкой НДС 20%

Сумма ячейки равна сумме проводки с вн.№ 10

(9) – столбец заполняется только для счетов-фактур, у которых выбран НДС в отгрузке «не обл.». В столбец попадает сумма Итого из отгрузки.