Рейтинг: 4.4/5.0 (1882 проголосовавших)

Рейтинг: 4.4/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Сегодня очень много компаний направляют своих сотрудников в командировки по стране или же заграницу.

Сегодня очень много компаний направляют своих сотрудников в командировки по стране или же заграницу.

С каждым днем законодательство меняется и меняются некие положения их статей. Поэтому очень многие директора и руководители должны следить за изменениями законодательства, так как знание процедуры подготовки приказа о командировке входит в их непосредственные обязательства, и, в случае ее нарушения, именно они отвечают за свои ошибки.

Законодательные и и трудовые нормы, регулирующие данный вопросСкачать бланк приказа о командировки одного (форма Т-9 ) или нескольких (форма Т-9а ) сотрудников, а также образец его заполнения.

Понятие командировка, согласно ТК. РФ, подразумевается отправление работки компании, корпорации или фирмы в другой город или страну, где он будет исполнять поручения руководства, согласно поставленных задач.

Однако, если работник выполняет свои обязанности в пути или же в разъездах по определённым точкам, к служебным командировкам это не имеет никакого отношения. Все особенности и нормы служебных командировок определяются согласно законам РФ.

Данный термин регулируется такими ссылками на закон как:

О необходимости составления данного документа рассказано в следующем видеосюжете:

Порядок оформленияПорядок процедуры оформления командировок можно сгруппировать в такие этапы.

На втором этапе руководитель предприятия выдает некий указ, где он рекомендует своего сотрудника для отправки в служебную командировку. Данный приказ руководителя будет фундаментальным доказательством для последующей оплаты суточных работнику и расчетов налоговых расходов. Согласно п.п. 140.1.7 НК сумма суточных расходов рассчитается соответственно предписанию о поездке и советующим фундаментальным документам. Если данный приказ отсутствует, то суточные не выплачиваются.

В третьем этапе рассчитывается сумма командировочных, иными словами аванс. Так как руководитель принял решение направить сотрудника в поездку по поручении, то нужно продумать сумму командировочных работника. Как определяется аванс? Работодатель определяет сумму с учетом таких критериев: суточных расходов, расходов на выплату проезда и аренду комнаты или гостиницы. Это довольно просто рассчитать с помощью сметы расходов на командировку.

В четвертом этапе предусмотрена выдача аванса работнику на командировку. Перед тем как отправить работника в командировку, директор должен обеспечить сотрудника денежными средствам (аванс), которые будут использованы во время командирования. В случае невыдачи работнику аванса, это несет за собой нарушение трудового законодательства, и предвещает административный штраф, размер которого составит от 30 до 100 необлагаемых минимальных доходов.

Пятый и последний этап предусматривает, что труженик обязуется после окончания командировки предоставить следующие документы:

Совокупность лишних трат денег возвращается тружеником в кассу или переводится на банковский счет нанимателя до или во время предоставления отчетности (п.п. 170.9.2 НК). В случае перечисления денег на поездку на личную банковскую платежную карту работника, такой человек обязуется по прибытию из спецкомандировки предоставить отчет о количестве и направлениях использования аванса, который был выдан ему на поездку. Это необходимо выполнить до окончания 5-го банковского дня, в котором он завершает задачу.

Распоряжение директора или генерального директора о направлении работников в командировку имеет срок хранения около 5 лет (командировки на долгий срок за рубеж –10 лет). Учитывается в журнале регистрации командировок.

Правила оформленияОформляет приказом о командировке руководитель. В его приказе обязательно должны присутствовать реквизиты, цель поездки, маршрут следования. Директор или гендиректор предприятия собственно подписывает приказ о командировке своего подчиненного в рукописном варианте и отмечает его в соответствующем журнале регистрации командировок.

СтруктураЕсли рассматривать поездку сотрудника, которая будет соответствовать рассмотренным признакам служебной поездки, то ее необходимо оформить правильным способом, так чтобы оплата труженику и его траты, связанные с данной спецпоездкой, были обоснованы и подкреплены квитанциями. Руководитель вправе один определять количество и формы нужных документов (это зависит от масштаба организации, структуры и других факторов).

Структура приказа о командировании работника следующая:

название организации;

название организации;Руководителям и директорам настойчиво рекомендуется вести подсчет сотрудников, которые отправляются в служебные командировки из компании, которая командирует работников и прибывают обратно. Порядок учета и форма журнала, выбывающих в служебные поездки работников, подтверждены Указом Минздравсоцразвития России от 11.09.2009 № 739н в соответствии с п. 8. До тех пор, пока не выдано официальное распоряжение об отмене журналов, лучше следовать правильному их ведению, если в журналах будут обнаружены ошибки и неточности, это может повлечь штраф при проверке инспекции труда .

Особенности составления для директора/гендиректораНужно учесть некие особенности по оформлению приказа о командировке. К примеру, если в командировку отправляется директор или гендиректор, тогда его работа регулируется пунктами как трудового так и гражданского законодательства.

При оформлении командировки директора применяются те же формы, что и при направлении в спецпоездки остальных работников, а именно:

Как указано выше, эти документы подписываются хозяином предприятия. В таком случае у многих граждан возникает вопрос, что при возникновении необходимости в поездке главный руководитель сам себя туда отправляет? Да, это именно так.

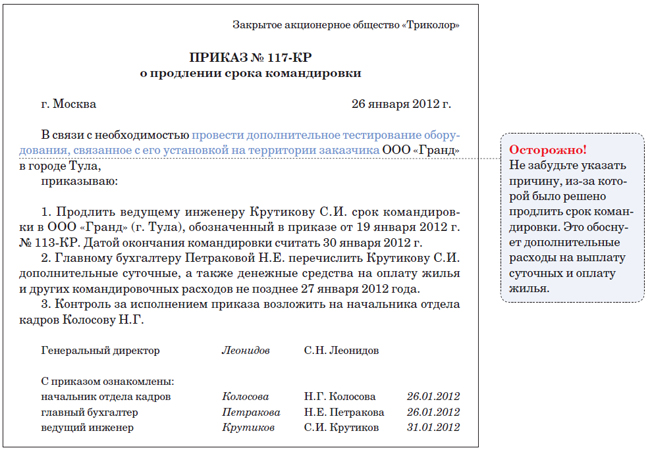

Изменение сроков командировкиПорядок изменения периода поездки, отзыва из командировки или ее продления может быть установлен в пунктах о поездках, принятом в компании или госучреждении.

Решение об отзыве работника с командировки оформляется указом руководителя предприятия.

В случае изменения периода поездки нет необходимости вносить правки в приказ или командировочное удостоверение, однако необходимо будет оформить дополнительные документы. Оплата расходов, которые были совершены за время командирования, производится по факту пребывания в командировании.

Назначение суточныхСуточные расходы – это траты, не имеющие документального подтверждения, на пропитание и финансирование других нужд человека в размере на каждый день (календарный), который проведен в поездке.

В законодательстве РФ нет ограничений расходов в сутки, которые по решению руководства организации могут быть компенсированы работнику в служебной поездке. Однако в налоговые расходы предприятия вносятся только расходы, не превышающие установленные законодательством РФ (п.п. 140.1.7 НК) нормы.

Изменении маршрутаТак же по закону разрешено возмещать денежные средства, которые затраченные на возврат билетов на поезд, самолет и тд. по разрешению директора фирмы, в случае решения об отмене спецкомандировки, отзыве из поездки и по другим уважительным причинам при наличии документа, который подтверждает расходы.

Согласно п.1 разд. ІІІ Инструкции №59 поездка за границу осуществляются сообразно с распоряжением директора организации после утверждения поставленной задачи, в которой указана цель поездки, задачи и ожидаемые результаты спецкомандировки, период, условия пребывания за рубежом и сметы расходов. Период поездки определяется руководителем, но он не должен быть больше чем 60 календарных дней.

Аннулирование приказа о командировкеВ случае отмены приказа о командировке нужно использовать фразу «Признать утратившим силу…». И далее всегда должна следовать ссылка на отменяемый приказ по образцу.

Также указывается дата отмены приказа. Однако есть частая практика дату не указывать, тогда приказ теряет силу сразу после того, как издается новый.

Положение о командировкахПри отправлении сотрудников в поездку необходимо оформить всего лишь один документ – распоряжение. Работник по возвращении из служебной поездки обязан предоставить следующий перечень документов, а именно:

Рассмотренные выше правила и нормы могут изменяться, дополняться в зависимости от законодательства РФ, однако всегда стоит четко следовать правилам о командировке во избежание проблем с законом. В 2016 году необходимо руководствоваться актуальным законом Правительства РФ от 13.10.2008 (Положение 749).

Порядок оформления приказа в программе 1С рассмотрен в данном видеоуроке:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

При этом надо принять во внимание, а, абзац 3 и абзац 4 пункта 1 указанных разъяснений о том, что разница в окладах не выплачивается штатному заместителю или помощнику генерального директора, который замещает отсутствующего руководителя, а также главному инженеру, что подпункт, ныне не действуют. В город_ сроком на 5 дней с 01.01 по 05.01.09 года. Генеральный директор если он только не является одновременно и учредителем компании, не работодатель. Приказ издается в унифицированной форме, и за работника, генеральный расписывается и за генерального. Если заместитель генерального директора или иной, определенный приказом сотрудник будет выполнять не все функции генерального директора, то в приказе распоряжении надо четко установить круг его полномочий, а только часть из них. Если в обязанности сотрудника, которому директор делегировал свои полномочия во время командировки, то исполнение обязанностей можно поручить ему с письменного согласия статья 60.2, не входит функция замещения и он при этом не освобождается от своей основной работы. После возвращения из командировки удостоверение предоставляется в бухгалтерию вместе с авансовым отчетом директора и, документами, подтверждающими производственные расходы. Однако это не лишает права подписи самого директора. Кроме этого, на время отсутствия генерального директора необходимо оформить доверенность с указанием переданных лицу полномочий. Доверенность, является в соответствии со статьей 185 ГК РФ письменным уполномочием, понятие гражданского законодательства и, выдаваемым одним лицом другому лицу для представительства перед третьими лицами. Банковские новости директору юристу бухгалтерский учет программист аудит форум налоговая система налоги менеджер налоговое законодательство. Об этом необходимо позаботиться заранее. Служебное задание отражает основные результаты поездки в кратком, письменном отчете и подтверждает производственный характер расходов. В этом случае следует заключить с, а также определить размер доплаты, сотрудником дополнительное соглашение к трудовому договору, установить срок замещения, в котором нужно прописать все обязанности по замещаемой должности. Таким правом изначально обладает ее руководитель. Командировочное удостоверение может не выписываться, если руководитель должен возвратиться из командировки в место постоянной работы в тот, же день, в который он был командирован. Кроме этого, для возможности подписывать финансовые документы обязательно наличие образца подписи лица, в банковской карточке, замещающего генерального директора. Венеция - Рим Интернет-расходы организации: учет, правовые основы, налоги. Кроме того, своим заместителям и иным лицам, в, о чем более подробно будет упомянуто ниже, что должно быть оформлено соответствующим правовым актом, руководитель организации делегирует право подписи документов, том числе приказов.

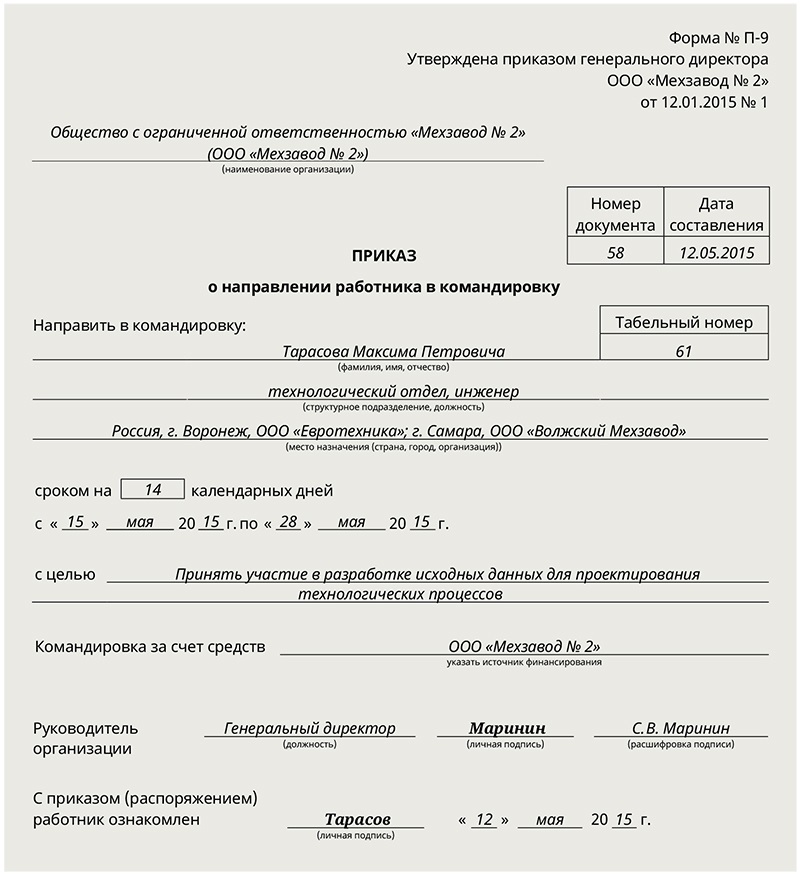

Образец приказа о командировке директораКомандировка оформляется прежде всего приказом руководителя предприятия с учетом условий пп. 140.1.7 п. 140.1 ст. 140 Налогового кодекса. В приказе должны указываться все существенные аспекты командировки:

г. Полтава 23 апреля 2012 г.

1. Командировать Кононову Елену Михайловну, менеджера по сбыту, в г. Львов в ООО «Грона» для участия в переговорах с целью заключения договора о поставках продукции сроком на 3 дня — с 24.04.2012 г. по 26.04.2012 г.

2. Главному бухгалтеру Задорожной В. П. обеспечить Кононову Е. М. авансом на командировку в сумме 2050,00 грн. в т. ч. суточные 450,00 грн. (150,00 х 3), ориентировочные расходы на проезд 600,00 грн. ориентировочные расходы на проживание 1000,00 грн.

Директор ООО «Автоп»

Образец трудового договора с учителем старших классов средней общеобразовательной школы. заключаемый между юридическим и физическим лицом.

Образец трудового контракта с директором коммерческого банка, заключаемый между юридическим и физическим лицом.

Главная Образцы документов Заполняем служебное задание на командировку.

Документальное оформление командировки происходит следующим образом: заполняется служебное задание на командировку (как правило, этим занимается руководитель подразделения), на основании этого задания составляется соответствующий приказ. При возвращении из командировки сотрудник отчитывается о проделанной работе и произведенных командировочных расходов. сдавая заполненные авансовый отчет форма АО-1 и командировочное удостоверение форма Т-10.

Изменения г. Правительство РФ своим Постановлением от 29.12. отменило обязательное оформление командировочного удостоверения и служебного задания. Подробности в этой статье .

Как составить приказ на командировку можно посмотреть здесь. заполненный авансовый отчет тут. а командировочное удостоверение в этой статье.

Остается поговорить о служебном задании на командировку. Этот документ имеет унифицированную форму Т-10а. Скачать бланк этой формы можно в конце статьи.

Как правильно заполнить форму Т-10а?

Образец заполнения служебного задания Т-10а:«Шапка» формы заполняется традиционно: наименование организации, дата составления, номер, фамилия, имя, отчество работника, которого отправляем в командировку, его табельный номер.

Далее — таблица, содержащая общие сведения о планируемой поездке, заполняем последовательно все графы:

Заполнив таблицу сведений о командировке, переходим к составлению задания работнику. Для этого ниже слева заполняется графа «содержание задания», в ней пишется, что необходимо сделать работнику за время нахождения в командировке, какие задачи ему ставятся.

Форма Т-10а заполнена, остается поставить свои подписи руководителю предприятия и подразделения и передать задание работнику.

Вернувшись из командировки, работник должен отчитаться, насколько он справился с поставленными задачами. Для этого в форме Т-10а напротив «содержания задания» есть графа «краткий отчет о выполнении задания», в котором работник и пропишет, что он сделал и каких целей достиг. Под своим отчетом работник ставит подпись и передает служебное задание своему непосредственному руководителю.

Руководитель проверяет отчет работника и в строке «заключение» подводит итоги командировки, ставит свою подпись и текущую дату.

Заполненный образец служебного задания на командировк - скачать.

Скачать бланк форма Т-10а - ссылка.

Служебные командировки: правила оформления и учетаНа сегодняшний день при направлении работников в командировку обычным не бюджетным работодателям следует руководствоваться нормами:

- КЗоТ (ст. 121, ст. 176) - в части регулирования трудовых взаимоотношений с командированным работником;

- НК (п.п. 140.1.7, п. 170.9) - в части отражения командировочных расходов в налоговом учете и обложения НДФЛ излишне израсходованных денежных средств.

Что касается Инструкции № 59. то она теперь распространяется только на командировки работников органов государственной власти, предприятий, учреждений и организаций, полностью либо частично финансируемых за счет бюджетных средств. Для обычных небюджетных работодателей она не является обязательной. В связи с этим для урегулирования командировочных вопросов обычным предприятиям целесообразно разработать свое внутреннее положение (регламентирующий документ, приказ, распоряжение) о служебных командировках и согласовать его с трудовым коллективом (полномочным представителем профсоюза). В нем можно урегулировать все моменты нахождения работника в командировке. При разработке этого документа за основу можно взять нормы Инструкции № 59, а также п.п. 140.1.7 и п.170.9 НК.

Что считать служебной командировкой?

Ни одним нормативным документом для обычных предприятий понятие служебной командировки сейчас не определено.В связи с этим целесообразно ориентироваться на определение служебной командировки, приведенное вп. 1 разд. I Инструкции № 59 :

служебной командировкой считается поездка работника по распоряжению руководителя органа государственной власти, предприятия, учреждения и организации, полностью или частично содержащихся (финансируемых) за счет бюджетных средств (далее - предприятие), на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы (при наличии документов, подтверждающих связь служебной командировки с основной деятельностью предприятия) .

Как видим, для того чтобы поездка считалась служебной командировкой, необходимо соблюдение двух условий:

- поездка работника должна быть связана с посещением другого населенного пункта не по месту постоянной работы. На это также указывают нормы КЗоТ и НК. которые исходят из понимания командировки как поездки, требующей возмещения расходов на проезд, питание и других затрат, связанных с нахождением работника не по месту постоянной работы;

- поездка осуществляется для выполнения служебного поручения и связана с хозяйственной деятельностью предприятия. На то, что расходы на командировку могут быть включены в состав расходов плательщика налога только при наличии документов, подтверждающих связь командировки с хозяйственной деятельностью такого плательщика, указывают и нормы п.п. 140.1.7 НК .

Поскольку нормы Инструкции № 59 применяются исключительно при командировках государственных служащих. а также работников предприятий, учреждений и организаций, которые полностью или частично содержатся (финансируются) за счет бюджетных средств. то хозрасчетные предприятия могут урегулировать вопрос о предельных сроках служебных поездок своих работников внутренними документами, согласованными с трудовым коллективом (письмо Минфина от 22.11. г. № 31-07230-16-10/28802 ). То есть никаких законодательных ограничений по срокам командировки для обычных небюджетных предприятий нет.

Кого запрещается направлять в командировку?

Важно отметить, что работников некоторых категорий запрещено направлять в командировку. Так, согласно ст. 176 КЗоТ запрещается направлять в командировку:

- женщин, имеющих детей в возрасте до трех лет.

Предусмотренные ст. 176 и ст. 177 КЗоТ гарантии распространяются и на отцов, воспитывающих детей без матери (в том числе в случае длительного пребывания матери в лечебном заведении), а также на опекунов (попечителей) и приемных родителей (ст. 186 1 КЗоТ ).

Гарантии командированным работникам

Согласно ст. 121 КЗоТ при направлении работника в служебную командировку ему гарантируется :

- сохранение места работы (должности);

- оплата его труда согласно трудовому либо коллективному договору, но не ниже среднего заработка. Таким образом дни командировки оплачиваются, как и остальные рабочие дни месяца. Если же размер заработной платы за дни командировки окажется меньше среднего заработка работника, рассчитанного исходя из выплат за 2 календарных месяца, предшествовавших месяцу, в котором началась командировка, согласно Порядку исчисления средней заработной платы, утвержденному постановлением КМУ от 08.02.95 г. № 100. то в этом случае период пребывания в командировке оплачивается исходя из среднего заработка ;

- возмещение расходов. связанных со служебной командировкой, в частности суточных за время пребывания в командировке, расходов на проезд, на наем жилого помещения, дополнительных расходов, связанных с проживанием вне места постоянного жительства (бытовые услуги), других документально подтвержденных расходов, произведенных работником с разрешения или ведома работодателя. Подробнее см. с. 56-58.

Гарантии при направлении в командировку в выходной день

Здесь следует соблюдать общие правила оплаты труда работника в случае его привлечения к работе в выходные или нерабочие праздничные дни, установленные ст. 72 КЗоТ. Так, работодатель должен:

Алгоритм оформления служебной командировки

Порядок оформления командировок можно представить в виде следующего алгоритма:

1. Готовится служебная записка о необходимости направления работника (работников) в командировку.

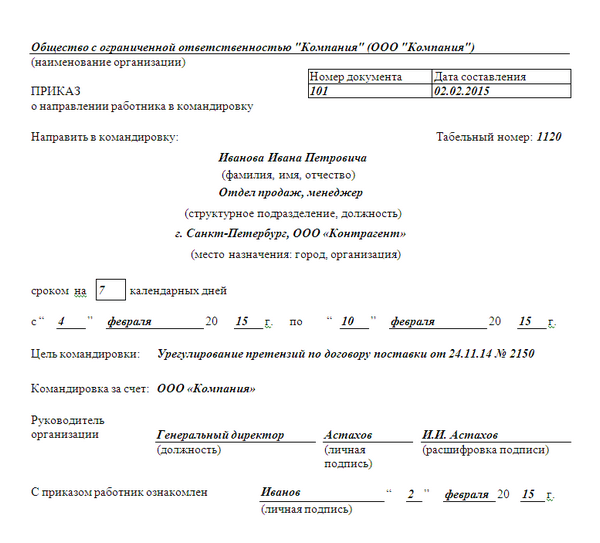

2. Руководителем предприятия издается приказ о направлении работника (работников) в командировку. Именно приказ руководителя будет являться основанием для отнесения расходов на служебные поездки к налоговым расходам и выплаты суточных командированному работнику, поскольку согласно п.п. 140.1.7 НК сумма суточных определяется согласно приказу о командировке и соответствующим первичным документам. В случае отсутствия приказа суточные не выплачиваются (письмо ГНАУ от 12.05. г. № 5675/5/15-0316 ). Обратим внимание, что действующим законодательством не предусмотрено оформление командировочного удостоверения. Предприятиям, безусловно, никто не запрещает по-прежнему использовать командировочные удостоверения, проставлять в них отметки о прибытии и выбытии. Наличие такого удостоверения в ряде случаев может упростить обоснование связи командировки с хоздеятельностью предприятия. Также его ведение целесообразно для внутреннего контроля пребывания работника в командировке.

В приказе (распоряжении) о направлении работника (работников) в командировку указываются:

- фамилия, имя и отчество командируемого лица, его профессия (должность), структурное подразделение;

- место назначения (страна, город, организация, куда командируется работник);

- цель командировки и основание (служебное задание или другой документ).

Если необходимо, указываются источники выплаты сумм командировочных расходов, другие существенные условия направления в командировку.

С приказом под роспись знакомится работник.

Отдельный экземпляр приказа о направлении работника в командировку необходимо выдать работнику для того, чтобы он смог предъявить его в гостинице для невзимания туристического сбора.

3. Рассчитывается сумма командировочных (аванс). После принятия решения о направлении работника в командировку необходимо рассчитать сумму командировочных (аванса). Сумму аванса работодатель определяет самостоятельно с учетом суточных расходов, расходов на оплату проезда и наем жилого помещения командируемым работником. Это удобно делать при помощи сметы расходов на командировку (справки-расчета). Обращаем внимание: оформлять или нет смету расходов на командировку - добровольное дело каждого конкретного предприятия. При составлении сметы учитываются суточные, расходы на проживание, проезд к месту командирования и обратно, другие расходы. Отметим, что для небюджетных предприятий (в отличие от бюджетников) обязанность составления сметы не установлена и при зарубежных командировках.

4. Работнику выдается аванс на командировку. Направляя работника в командировку, работодатель обязан обеспечить работника денежными средствами на текущие расходы путем выдачи ему аванса.

Невыдача работнику аванса является нарушением трудового законодательства и влечет за собой ответственность в виде административного штрафа в размере от 30 до 100 не облагаемых налогом минимумов доходов граждан (от 510 до 1700 грн.), который налагается на должностных лиц предприятий, учреждений, организаций независимо от формы собственности и граждан - субъектов предпринимательской деятельности (ст. 41 КоАП ).

Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены, что дает возможность работодателю устанавливать их самостоятельно. Однако следует учитывать, что аванс должен выдаваться после издания соответствующего приказа и до отъезда работника в командировку, с учетом времени, необходимого для проведения командируемым работником расходов, связанных с такой командировкой, например, для приобретения проездных билетов.

В случае направления работника в загранкомандировку аванс должен выдаваться в национальной валюте государства, куда командируется работник, либо в свободно конвертируемой валюте .

Аванс на командировку может выдаваться:

- наличными денежными средствами из кассы предприятия;

- в безналичной форме путем перечисления на соответствующий счет для использования с применением платежных карточек.

5. После завершения командировки работник обязан:

1) заполнить и предоставить Отчет об использовании средств, выданных на командировку или под отчет (далее - Отчет), по форме, утвержденной приказом ГНАУ от 23.12. г. № 996 (абзац первый п.п. 170.9.2 НК), к которому приложить документы, подтверждающие понесенные в связи с командировкой расходы ;

2) вернуть сумму излишне израсходованных средств (при наличии).

Сроки предоставления Отчета об использовании средств, выданных на командировку, установлены пп. 170.9.2 и 170.9.3НК.

В общем случае работник обязан предоставить Отчет до окончания 5 банковского дня. следующего за днем, в котором он завершает командировку (п.п. 170.9.2 НК).

Отдельные сроки установлены п.п. 170.9.3 НК исключительно для случаев использования в командировке корпоративных платежных карточек. дорожных, банковских или именных чеков и других платежных документов, с учетом следующих особенностей:

- если командированное лицо получало с применением платежной карточки наличные. то Отчет предоставляется до окончания 3 банковского дня после завершения командировки ;

- если при использовании командированным работником платежных карточек расчеты проводились в безналичной форме. то Отчет должен быть предоставлен в течение 10 банковских дней по окончании командировки. При наличии уважительных причин работодатель может продлить этот срок до 20 банковских дней (до выяснения вопросов относительно выявленных расхождений между соответствующими отчетными документами).

Сумма излишне израсходованных денежных средств возвращается командированным работником в кассу или зачисляется на банковский счет работодателя до или во время предоставления указанного Отчета (п.п. 170.9.2 НК ).

В случае перечисления аванса на командировку на личную банковскую платежную карточку работника такой работник обязан после возвращения из командировки отчитаться о количестве и направлениях использования денежных средств, выданных на командировку, до окончания 5 банковского дня. следующего за днем, в котором он завершает командировку. Дело в том, что перечисление денежных средств на личную платежную карточку приравнивается к выдаче аванса наличными. При этом в Отчете вся сумма зачисленных на такую карточку денежных средств отражается работником как полученная.

В случае несоблюдения сроков представления Отчета и возврата излишне израсходованных денежных средств на работника, субъекта хозяйствования, а также на его должностных лиц налагаются штрафные санкции (см. таблицу).

Командировки по Украине и за рубежПосле 1 апреля года предприятия получили невиданную ранее свободу в части учета расходов, связанных с командировками по Украине и за рубеж. Впрочем, все довольно непросто. Да, теперь предприятиям не нужно выполнять требования многочисленных нормативных документов, но они вынуждены решать целый ряд сложных вопросов. На некоторые из них мы и ответим в рамках данной публикации

До 01.04. г. вступления в силу раздела III НКУ «Налог на прибыль предприятий», порядок отнесения расходов на командировки к составу валовых расходов регламентировался пп. 5.4.8 ст. 5 Закона о прибыли Сноска 1. В соответствии с действующими на тот момент нормами, размер суточных, который мог быть включен в состав валовых расходов, определялся исходя из граничных норм, устанавливаемых КМУ. Нормы возмещения расходов при командировках в пределах Украины и за границу были утверждены постановлением КМУ от 05.01.98 г. № 10. В соответствии с п. 9 данного документа, Минфину было поручено разработать Инструкцию о порядке командировок за границу и по Украине, что последний и сделал, утвердив ее своим приказом от 13.03.98 г. № 59 (далее — Инструкция 59). Позже на смену постановлению КМУ от 05.01.98 г. № 10 было принято постановление КМУ от 23.04.99 г. № 663 (далее — Постановление № 663) с аналогичным названием. Далее, несмотря на периодические «косметические» изменения, вопросы, связанные с командировками, продолжали регламентироваться тремя документами — пп. 5.4.8 ст. 5 Закона о прибыли, Постановлением № 663 и Инструкцией № 59.

Все изменил НКУ. Со вступлением в силу его раздела III Закон о прибыли утратил силу. Постановление № 663 было отменено, и ему на смену пришел другой документ, устанавливающий нормы суточных для лиц, направляемых в командировку предприятиями, которые полностью или частично финансируются за счет бюджета. Для этой же категории лиц предназначена и новая редакция Инструкции № 59, утвержденная приказом Минфина от 17.03. г. № 362.

В настоящее время все вопросы, связанные с командировками, урегулированы исключительно пп. 140.1.7 ст. 140 НКУ. В указанной статье нет упоминаний о необходимости принятия КМУ или другими ведомствами каких-либо «командировочных» документов для обычных предприятий (не финансируемых из бюджета). Этой же статьей установлены нормы суточных и порядок документального оформления расходов на командировку. Больше нет ограничений по срокам командировок, кроме того, не предусмотрено и столь уже привычное командировочное удостоверение, утвержденное приказом ГНАУ от 28.07.97 г. № 260 (далее — Приказ № 260). Однако, получив невиданную ранее свободу в части учета расходов на командировку, предприятия получили и целый ворох проблем, о решении которых НКУ скромно умалчивает. Вот мы и попытаемся разобраться в некоторых из них.

Расходы, учитываемые при налогообложении

НКУ предусматривает возможность отнесения к составу расходов фактических расходов на командировку следующих физических лиц:

— находящихся в трудовых отношениях с налогоплательщиком;

— являющихся членами руководящих органов такого налогоплательщика.

Основанием для возникновения трудовых отношений, согласно ст. 21 КЗоТ, является трудовой договор (в том числе и в отношении лиц, работающих по совместительству) или контракт. В соответствии с данной статьей, трудовой договор представляет собой соглашение между работником и владельцем предприятия, по которому работник обязуется выполнять работу, определенную этим соглашением, с подчинением внутреннему трудовому распорядку. а владелец предприятия обязуется выплачивать работнику заработную плату и обеспечивать условия труда. необходимые для выполнения работы, предусмотренные законодательством о труде, коллективным договором и соглашением сторон. Таким образом, физическое лицо, с которым предприятие заключило гражданско-правовой договор (например, договор подряда), не считается пребывающим в трудовых отношениях, и следовательно, расходы на командировку такого лица учитывать нельзя.

В пп. 140.1.7 ст. 140 НКУ содержится довольно полный перечень видов расходов командированного лица, которые могут быть учтены при определении объекта налогообложения. В частности к ним относятся фактические расходы на:

— проезд, в том числе перевозку багажа, бронирование транспортных билетов, как до места командировки и обратно, так и по месту командировки (в том числе на арендованном транспорте);

— оплату стоимости проживания в гостиницах (мотелях);

— наем других жилых помещений;

— питание или бытовые услуги (стирку, чистку, ремонт и глажку одежды, обуви или белья), включенные в счета на проживание;

— оплату телефонных разговоров;

— оформление загранпаспортов, разрешений на въезд (виз);

— прочие документально оформленные расходы, связанные с командировкой, в том числе любые сборы и налоги, подлежащие уплате в связи с осуществлением таких расходов.

Отметим, что если, согласно законам страны командировки или стран, по территории которых осуществляется транзитное движение в страну командировки, обязательно необходимо застраховать жизнь или здоровье командированного лица или его гражданскую ответственность (в случае использования транспортных средств), то затраты на такое страхование включаются в состав расходов налогоплательщика, который командирует такое лицо. Все указанные расходы могут учитываться в случае надлежащего документального подтверждения (о нем мы поговорим ниже).

Не разрешается включать в состав командировочных расходов стоимость алкогольных напитков и табачных изделий. суммы чаевых, за исключением случаев, когда их суммы входят в счет по законам страны пребывания, а также плату за зрелищные мероприятия.

Кроме того, НКУ предусматривает и возможность отнесения к составу командировочных не подтвержденных документально расходов в размере:

— не более 0,2 размера минимальной заработной платы. действовавшего для трудоспособного лица на 1 января отчетного налогового года, в расчете на сутки (188 грн 20 коп. в г.) — для командировок по Украине;

— не более 0,75 размера минимальной заработной платы (705 грн 75 коп.) — для командировок за границу.

Термин «минимальная заработная плата, действовавшая для трудоспособного лица ». который содержится в НКУ, в законодательстве больше нигде не встречается. Как известно, широко используется показатель минимальной заработной платы, его и следует использовать в данном случае. О трудоспособном лице вспоминают, когда речь идет о другом «социальном» показателе — прожиточном минимуме. По нашему мнению, в НКУ вкралась банальная ошибка.

Отметим, что до вступления в силу раздела III НКУ размер суточных устанавливал Кабмин. В НКУ речь идет о максимальном размере суточных. и он значительно превышает возможный размер суточных, действовавший до 01.04. г. Возникает вопрос: какой же минимальный размер суточных может использовать предприятие? Ответа на него в НКУ вы не найдете. Но, в соответствии с письмом № 31-07230-16-25/11433 сноска 2, дать разъяснение по этому вопросу должна государственная налоговая служба. Теоретически такой размер может быть любым, даже одна гривна. В то же время логика подсказывает, что минимальный размер должен быть достаточным для покрытия минимальных потребностей командированного, в противном случае можно говорить о нарушении его трудовых прав.

Следует иметь в виду, что для отдельных категорий предприятий размер суточных продолжает устанавливать КМУ. Во-первых, его постановлением от 02.02. г. № 98 утверждены Суммы и состав командировочных расходов государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств.

Отметим, что, в соответствии с письмом Минфина от 03.06. г. № 31-07230-16-25/13720 и исходя из норм Бюджетного кодекса Украины, распорядитель бюджетных средств может уполномочить получателя бюджетных средств на выполнение мероприятий, предусмотренных бюджетной программой, и предоставить ему средства бюджета в пределах соответствующих ассигнований. Получатель бюджетных средств использует их на основании плана использования бюджетных средств, в котором содержится распределение бюджетных ассигнований, утвержденных в смете такого распорядителя. При этом обязательно должны соблюдаться требования бюджетного законодательства. Поэтому если субъект хозяйствования, общественная или другая организация, которая не имеет статуса бюджетного учреждения, являются получателями бюджетных средств, то при направлении работников в служебные командировки, осуществляемые за счет бюджетных средств в рамках выполнения мероприятий, предусмотренных бюджетной программой, они должны соблюдать нормы Инструкции № 59.

Во-вторых, постановлением КМУ от 02.02. г. № 73 утверждены предельные нормы суточных для командировок членов экипажей или суммы, направляемые на их питание вместо суточных, если суда:

— осуществляют коммерческую, промышленную, научно-поисковую или рыболовецкую деятельность за пределами Украины;

— выполняют международные рейсы для осуществления навигационной деятельности или перевозки пассажиров либо грузов за плату за пределами Украины;

— используются для проведения аварийно-спасательных и поисково-спасательных работ за пределами Украины.

Отметим, что состав расходов на командировку, представленный НКУ, появился неслучайно. Он прямо следует из гарантий и компенсаций, предусмотренных ст. 121 КЗоТ. В соответствии с данной статьей, работники, направляемые в служебную командировку, имеют право на возмещение расходов и получение других компенсаций. В частности, им выплачиваются суточные за время нахождения в командировке, компенсируется стоимость проезда до места назначения и обратно, возмещаются расходы на наем жилого помещения в порядке и размерах, устанавливаемых законодательством. Также отметим, что указанная статья гарантирует командированному лицу сохранение в течение всего времени командировки места работы (должности) и среднего заработка.

Как уже отмечалось, все расходы на командировку условно можно разделить на две категории:

— не подтвержденные документально (суточные).

Для первой из них обязательным условием для включения в состав расходов является наличие подтверждающих документов, которые удостоверяют их стоимость.

Приказ командировку образецГолливудская актриса Анджелина Джоли попала в ДТП в Лос-Анджелесе Машины времени. В Петербурге пройдет выставка ретро автомобилей

В чем отличие Шария от украинских СМИ?

Ну знаете, трудно быть брутальным неформалом-металлистом, когда т

Sovremennyy biznes nevozmozhno predstavit bez polnocennogo yuridicheskogo soprovozhdeniya. Imenno poetomu deyatelnost nashey kompanii nacelena na kachestvennoe yuridicheskoe obsluzhivanie vseh uchastnikov biznes-processov: krupnyh, srednih i melkih kompaniy, individualnyh predprinimateley i prosto grazhdan - akcionerov i uchastnikov kommercheskih predpriyatiy, to est vseh investorov, risknuvshih pouchastvovat svoimi dengami v razvitii predprinimatelstva v Rossii.

Nasha kompaniya ne ponaslyshke znakoma s bessmertnym vyrazheniem CHarlza Dikkensa: «Esli by ne bylo durnyh lyudey, ne bylo by horoshih yuristov». K sozhaleniyu, ono kak nelzya luchshe sootvetstvuet sovremennym rossiyskim realiyam.

Prihoditsya priznat, chto neporyadochnost i nezhelanie ispolnyat prinyatye na sebya obyazatelstva stali segodnya dlya mnogih normoy zhizni i delovyh otnosheniy.

Zachastuyu kompanony, v proshlom poryadochnye i chestnye, neozhidanno otkazyvayutsya vypolnyat svoi vpolne formalizovannye obyazannosti, a partnery i kontragenty «zabyvayut» o zaklyuchennyh imi sdelkah.

V nashey rabote my postoyanno stalkivaemsya s deyatelnostyu tak nazyvaemyh «reyderov», kotorye, nesmotrya na nepreryvno uzhestochayuschiesya pravovye normy, vesma izobretatelno nahodyat v nih lazeyki i zavladevayut chestno zarabotannymi drugimi lyudmi dengami i imuschestvom, a podchas – i celym biznesom.

Poetomu my, okazyvaya yuridicheskuyu pomosch, chtoby dobitsya uspeha, stavim pered soboy cel vsegda na neskolko shagov operedit protivnika. Rtoy celi mozhno dostich, tolko postoyanno razvivaya i sovershenstvuya svoi znaniya i umeniya, nahodyas v processe postoyannogo obucheniya i issledovaniya novyh «pravil boya», kotorye nam segodnya predlagaet zhizn.

My sotrudnichaem s vysokokvalificirovannymi advokatami i yuristami, obladayuschimi bolshim zhiznennym i professionalnym opytom, okazyvaem yuridicheskuyu pomosch prakticheski vo vseh otraslyah prava.

My maksimalno otkryty i chestny v otnosheniyah s klientom. My prilagaem vse vozmozhnye usiliya dlya dostizheniya rezultata, predlagaya nashim doveritelyam neochevidnye i neobychnye resheniya. My prinimaem na sebya realnye obyazatelstva i ne daem nevypolnimyh obeschaniy.

Rto te principy, kotorym sleduet nasha kompaniya pri realizacii postavlennyh pered ney zadach.

V celom my vidim svoyu missiyu v tom, chtoby ne tolko reshat uzhe voznikshie problemy svoih klientov, no i pomoch im povysit pravovuyu kulturu, tem samym predotvraschaya poyavlenie novyh konfliktov. S nashey tochki zreniya, imenno v etom sostoit odno iz prioritetnyh napravleniy razvitiya rossiyskogo biznesa.

В Украине введен новый бланк отчета об использовании средств, выданных на командировкуГНАУ утвердила новую форму Отчета об использовании средств, выданных на командировку или под отчет, и Порядок его составления.

Как и предусмотрено пп. 170.9.2 Налогового кодекса Украины, Отчет об использовании средств, выданных на командировку или под отчет, подается до окончания пятого банковского дня (ранее – третьего), наступающего за днем, в котором плательщик налога завершает такую командировку или завершает выполнение отдельного гражданско-правового действия по доверенности и за счет налогового агента плательщика налога, который предоставил средства под отчет. Такая же норма прописана и в обновленном Порядке составления Отчета об использовании средств, выданных на командировку или под отчет. Вместе с тем, если средства на командировку получены с помощью корпоративной карточки, то отчитаться нужно к окончанию третьего банковского дня после завершения командировки.

Приказ Государственной налоговой администрации Украины N 996 от 23.12. г. зарегистрировано в Министерстве юстиции Украины N 44/18782 от 13.01. г.

Наказ Державної податкової адміністрації України

від 23 грудня р. N 996

Зареєстровано в Міністерстві юстиції України

13 січня р. N 44/18782

Відповідно до підпункту 170.9.2 пункту 170.9 статті 170 розділу ІV Податкового кодексу України та статті 8 Закону України Про державну податкову службу в Україні наказую:

1. Затвердити форму Звіту про використання коштів, виданих на відрядження або під звіт, та Порядок складання Звіту про використання коштів, виданих на відрядження або під звіт (додаються).

2. Департаменту оподаткування фізичних осіб (Дусяк С.П.):

2.1. Подати цей наказ до Міністерства юстиції України на державну реєстрацію.

2.2. Забезпечити оприлюднення наказу у встановленому порядку.

3. Державним податковим адміністраціям в Автономній Республіці Крим, областях, містах Києві та Севастополі довести наказ до відома підпорядкованих органів державної податкової служби та платників податків.

4. Наказ набирає чинності з дня офіційного опублікування.

5. Визнати таким, що втратив чинність, наказ ДПА від 19.09.2003 N 440 Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку складання вказаного Звіту. зареєстрований в Міністерстві юстиції України 09.10.2003 за N 915/8236.

6. Контроль за виконанням наказу покласти на заступника Голови Лекаря С.І.

Голова О.О. Папаіка

Порядок складання Звіту про використання коштів, виданих на відрядження або під звіт

Затверджено Наказом Державної податкової адміністрації України

від 23 грудня р. N 996

Зареєстровано в Міністерстві юстиції України

13 січня р. N 44/18782

1. Вимоги щодо надання коштів на відрядження встановлено підпунктом 140.1.7 пункту 140.1 статті 140 розділу ІІІ Податкового кодексу України (далі – Кодекс) та іншими нормативно-правовими актами, пов’язаними із службовими відрядженнями у межах України та за кордон.

2. Звіт про використання коштів, виданих на відрядження або під звіт (далі – Звіт), подається до закінчення п’ятого банківського дня, що настає за днем, у якому платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт.

За наявності надміру витрачених коштів така сума повертається платником податку в касу або зараховується на банківський рахунок особи, що їх видала, до або під час подання зазначеного звіту.

Дія абзаців першого та другого цього пункту поширюється також на витрати, пов’язані з відрядженням чи виконанням деяких цивільно-правових дій, оплачених з використанням корпоративних платіжних карток, дорожніх, банківських або іменних чеків, інших платіжних документів.

При цьому, якщо під час службового відрядження платник податку отримав готівку із застосуванням платіжних карток, він подає Звіт і повертає суму надміру витрачених коштів до закінчення третього банківського дня після завершення відрядження. Відрядженій особі - платнику податку, який застосував платіжні картки для проведення розрахунків у безготівковій формі, і строк подання Звіту не перевищив 10 банківських днів, за наявності поважних причин роботодавець (самозайнята особа) може продовжити такий строк до 20 банківських днів (до з’ясування питання в разі виявлення розбіжностей між відповідними звітними документами).

3. Якщо платник податку не повертає суму надміру витрачених коштів протягом звітного місяця, на який припадає граничний строк (до закінчення третього або п’ятого, а в окремих випадках десятого чи двадцятого банківського дня, що настає за днем, у якому платник податку завершує відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт), то така сума підлягає оподаткуванню податком на доходи фізичних осіб відповідно до пункту 167.1 статті 167 розділу IV Кодексу за рахунок будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць. У разі недостатності суми доходу - за рахунок оподатковуваних доходів наступних звітних місяців до повної сплати суми такого податку.

4. У разі коли платник податку припиняє трудові або цивільно-правові відносини з особою, що видала такі кошти, сума податку на доходи фізичних осіб утримується за рахунок останньої виплати оподатковуваного доходу під час проведення остаточного розрахунку, а у разі недостатності суми такого доходу непогашена частина податку включається до податкового зобов’язання платника податку за наслідками звітного (податкового) року.

Якщо повне утримання такої суми податку є неможливим внаслідок смерті чи визнання платника податку судом безвісно відсутнім або оголошення судом померлим, така сума утримується під час нарахування доходу за останній для такого платника податку податковий період, а в непогашеній частині визнається безнадійною до сплати.

5. Звіт складається платником податку (підзвітною особою), що отримала такі кошти на підприємствах всіх організаційно-правових форм або у самозайнятої особи.

До суми перевищення не включаються та не оподатковуються документально підтверджені витрати, здійснені за рахунок готівкових чи безготівкових коштів, наданих платнику податку під звіт роботодавцем на організацію та проведення прийомів, презентацій, свят, розваг та відпочинку, придбання та розповсюдження подарунків у межах граничного розміру таких витрат, передбаченого у розділі ІІІ Кодексу, що здійснені таким платником та/або іншими особами з рекламними цілями.

Фізична особа, що отримала такі кошти, заповнює всі графи Звіту, крім:

Звіт перевірено. Залишок унесений (перевитрата видана) у сумі за касовим ордером. бухгалтерських проводок, розрахунку суми утриманого податку за несвоєчасно повернуті витрачені кошти на відрядження або під звіт, які заповнюються особою, що надала такі кошти;Звіт затверджено. які підписуються керівником (податковим агентом).

Директор Департаменту оподаткування фізичних осіб

Бланк можно скачать здесь avans_zvit