Рейтинг: 5.0/5.0 (1883 проголосовавших)

Рейтинг: 5.0/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

для выделения с профсоюзной сметы денежных средств.

Оформление акта и ведомости.

ОБРАЗЕЦ № 1

Председателю профкома СОШ (ДОУ) №____

от Ивановой Н.И. учителя (воспитателя), члена профсоюза,

Прошу оказать материальную помощь в связи с трудным материальным положением (указать конкретные причины, например: нужны средства на зубопротезирование, оперативное лечение, покупки дорогих лекарств, многодетная или неполная семья, частичную оплату путёвки в санаторий, оздоровительный лагерь и т.п.)

дата и подпись

Примечание: материальную помощь получает сам работник по следующим документам – личное заявление в профком, выписка из протокола профкома, паспорт.

Если работник по уважительной причине не может получить деньги, то их может получить лицо, имеющее доверенность, заверенную печатью профкома и подписью председателя профкома от того работника, кому выделена материальная помощь (смотрите образец №2).

_____________________________________________________________________________________________

ОБРАЗЕЦ № 2

ДОВЕРЕННОСТЬ

Я, Иванова Нина Ивановна (данные паспорта Ивановой Н.И. - серия, номер, кем и когда выдан), доверяю получить материальную помощь в горкоме профсоюза в сумме 1000 (одна тысяча) рублей учителю Петровой Т.К. (данные паспорта Петровой Т.К. - серия, номер, кем и когда выдан)

подпись Ивановой Н.И.

печать профкома подпись Ивановой Н.И. заверяю

Примечание: в случае получения денег председателем профкома, доверенность подписывается заместителем председателя.

ОБРАЗЕЦ № 3

ВЫПИСКА ИЗ ПРОТОКОЛА

заседания профкома СОШ (ДОУ) №______ от ______________20 г.

СЛУШАЛИ. заявление об оказании материальной помощи члену профсоюза, учителю Ивановой Н.И.

ПОСТАНОВИЛИ. выделить с профсметы материальную помощь в сумме _______(сумма прописью) рублей Ивановой Н.И. на лечение, покупку дорогостоящих лекарств, диагностику и т.п.

(печать, подпись с расшифровкой)

ОБРАЗЕЦ № 4

ВЫПИСКА ИЗ ПРОТОКОЛА

заседания профкома СОШ (ДОУ) №______ от_______________20 г.

СЛУШАЛИ. о проведении тематического мероприятия (чаепития), посвящённого профессиональному празднику Дню учителя (8-е Марта, Новому году и т.д.).

ПОСТАНОВИЛИ. выделить с профсметы деньги в сумме_________(сумма прописью) рублей для проведения тематического мероприятия (чаепития), посвящённого Дню учителя и т.п.

Председатель профкома

(печать, подпись с расшифровкой)

Примечание. для получения денег на проведение тематического мероприятия необходимы следующие документы: выписка из решения профкома (образец № 4), доверенность от профкома (образец № 5).

ОБРАЗЕЦ № 5

ДОВЕРЕННОСТЬ

Профком средней школы № _____ доверяет учителю Петровой Т.М.(данные паспорта Петровой Т.М. серия, номер, кем и когда выдан) получить деньги в горкоме профсоюза в сумме _____ (сумма прописью) для проведения тематического мероприятия (или на премирование членов профсоюза).

(печать и подпись с расширофкой)

Примечание: денежные средства на тематическое мероприятие или на премирование членов профсоюза получает казначей. В случае получения денег председателем профкома, доверенность подписывается заместителем председателя.

_____________________________________________________________________________________

ОБРАЗЕЦ № 6

ВЫПИСКА ИЗ ПРОТОКОЛА

заседания профкома СОШ (ДОУ) №______ от_______________20 г.

СЛУШАЛИ. о премировании учителя Ивановой Н.И. члена профсоюза, в связи с юбилейной датой (или за выполнение уставных задач к профессиональному празднику Дню учителя).

ПОСТАНОВИЛИ. выделить с профсметы деньги в сумме_________(сумма прописью) рублей для премирования Ивановой Н.И. члена профсоюза, в связи с юбилейной датой (или за выполнение уставных задач к профессиональному празднику Дню учителя).

(печать, подпись с расшифровкой)

ПРИМЕЧАНИЕ: при премировании нескольких профсоюзных активистов за выполнение уставных задач к профессиональному празднику Дню учителя оформляется одна выписка и доверенность от профкома, (образец №5). На основании данных документов председатель «первички» (или член профсоюза, на которого оформляется доверенность) получает деньги в горкоме, вручает их профактивистам по ведомости (форма ведомости показана в образце № 8). Ведомость должна быть возвращена в горком не позднее 15 дней.

ОБРАЗЕЦ № 7

СОШ № (ДОУ №)______

АКТ на списание от ________________20 г.

Мы, нижеподписавшиеся, члены профкома: Петрова Т.И. Сидорова В.Н. Иванова Т.И. составили настоящий акт в том, что на деньги, полученные в горкоме профсоюза в сумме 10000(десять тысяч) рублей на проведение тематического мероприятия, были приобретены:

чайные пары 10шт. * 250 = 2500

космет. наборы 10шт. * 200 = 2000

сувениры 10шт. * 200 = 2000

цветы (гвоздики) 30шт. * 40 = 1200

открытки 10шт * 30 = 300

печенье 2упак. * 150 = 300

торт 2шт. * 450 = 900

конфеты 2кор. * 250 = 500

кофе 1упак. * 200 = 200

чай 2упак. * 50 = 100

ВСЕГО: истрачено 10000(десять тысяч) рублей

Платёжные документы прилагаются (товарный, кассовый чеки, копия чека, накладная и т. п.)

Продукты использованы на праздничном чаепитии. Сувениры, подарки, открытки, цветы и пр. вручены членам профсоюза.

печать профкома Члены профкома Петрова Т.И.

Иванова Т.И.

Акт предоставляется не позднее 30 дней с момента получения денежных средств. К акту прилагаются платёжные документы, подтверждающие расходы. Платёжным документом считается кассовый чек, товарный чек, копия чека накладная и т. п. Данные документы заверяются печатью магазина, на печати или на бланке должны быть указаны реквизиты торговой организации - ИНН, ОГРН.

При получении денег на разные расходы необходимы документы: выписка (образец № 8) и доверенность (образец № 5)

Образец № 8

ВЫПИСКА ИЗ ПРОТОКОЛА

заседания профкома СОШ (ДОУ) № от 20 года

СЛУШАЛИ: 1. о проведении тематического мероприятия, посвящённого профессиональному

празднику Дню учителя (8-е Марта, Новому году и т. д.).

2. заявление об оказании материальной помощи члену профсоюза, учителю Ивановой Н.И.

3. о премировании учителя, члена профсоюза Павловой Т.Н. в связи с юбилейной датой.

ПОСТАНОВИЛИ: выделить с профсоюзной сметы деньги в сумме 12000(двенадцать тысяч) рублей, в том числе:

1. 9000 (девять тысяч) рублей на проведение тематического мероприятия;

2. 2000(две тысячи) рублей на оказание материальной помощи Ивановой Н.И.;

3. 1000(одну тысячу) рублей - на премирование Павловой Т.Н..

Председатель профкома

(печать, подпись с расшифровкой)

По вышеперечисленным расходам необходима следующая отчетность:

- по сумме 9000 рублей необходимо отчитаться по акту с приложением платёжных документов

- по суммам, выданным Ивановой Н.И. и Павловой Т.Н. составляется ведомость по форме:

Ведомость

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672)) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

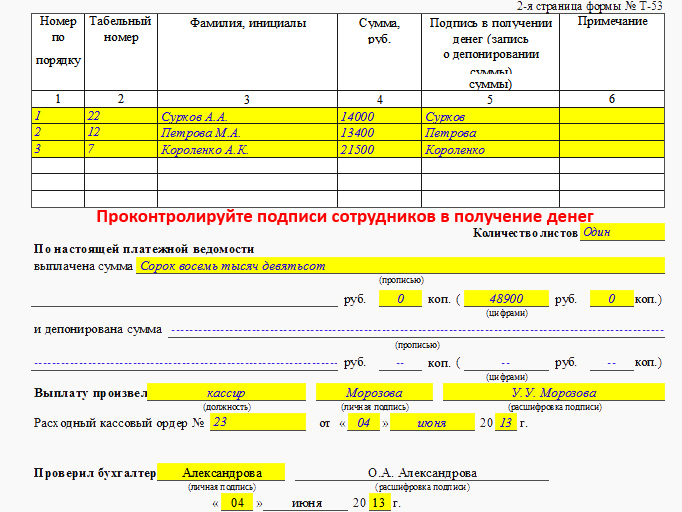

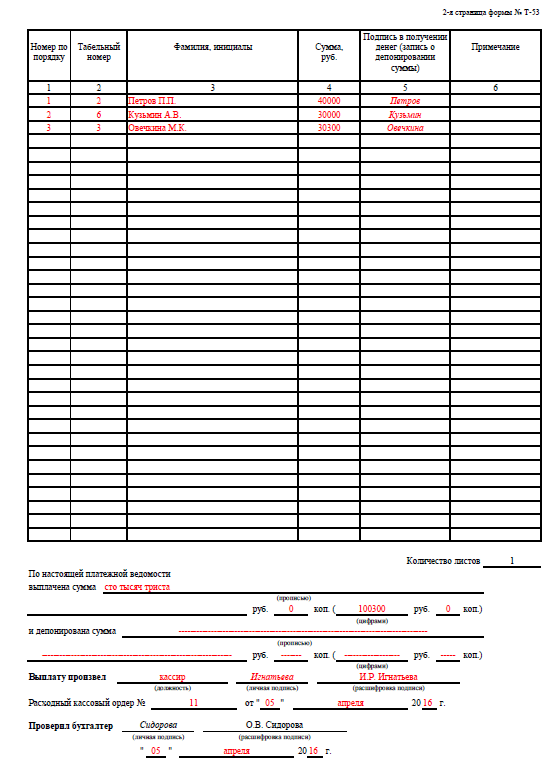

Бланк ведомости на выплату денег предназначен для оформления выдачи наличных на получение заработной платы и т.д. из кассы предприятия. Ведомость является приложением 1 к «Положению о ведении кассовых операций в национальной валюте в Украине», утвержденного постановлением правления НБУ от 15.12.2004 №637. Последние изменения в бланк ведомости на выплату средств вносились согласно Постановлению НБУ «О внесении изменений в Положение о ведении кассовых операций в национальной валюте в Украине» от 22.12.2010 № 573. Новая форма действует с 21.03.2011.

Составляется работниками бухгалтерии, утверждается руководителем предприятия и главным бухгалтером.

В верхней части бланка указываются наименование учреждения, ЕГРПОУ, и структурное подразделение, работникам которого будет осуществлена выплата. Также указываются корреспондирующий счет, коды целевого назначения и аналитического учета. Обязательно указывается номер ведомости, дата ее составления, и период, за который производится выплата денег. После проведения выдачи средств заполняется, сколько выдано и сколько депонировано средств по ведомости.

Обратная сторона ведомости предусматривает заполнение порядковых и табельных номеров получателей, их фамилий и сумм к получению. После получения денег, каждый работник должен поставить свою подпись в соответствующей графе. Обратная сторона ведомости на выплату денег подписывается бухгалтером, составившим ее, и ответственном лицом, которое эту ведомость проверило (в большинстве случаев главный бухгалтер).

Бланк ведомости на выплату средств вы можете скачать по ссылке ниже.

Как определить сумму командировочного аванса

Нормативы расходов на служебные командировки необходимо установить коллективным договором или локальным нормативным актом (ч. 2 ст. 168 ТК РФ).

Сумму аванса организация определяет самостоятельно исходя из срока командировки, норм суточных расходов, норм расходов на наем жилого помещения, стоимости проезда к месту командировки и обратно. Она может быть увеличена, если работнику поручено осуществить дополнительные расходы.

Порядок выдачи аванса на командировку

Порядок выдачи наличных денег из кассы, в том числе под отчет, установлен в пунктах 4.2 и 4.3 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 № 373-П (далее — Положение).

Какие средства можно использовать на выдачу командировочного аванса

Аванс бухгалтер может выдать из денежных средств (п. 2 Указаний Банка России от 20.06.2007 № 1843-У):

— полученных с расчетного счета организации;

— поступивших в кассу организации от реализации товаров (выполнения работ, оказания услуг).

Нельзя выдавать аванс из средств, принятых от граждан в качестве платежей в пользу других лиц (например, оплата по договору поручения за услуги в пользу операторов мобильной связи).

Напомним, что выдавать деньги под отчет на командировочные расходы можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим подотчетным авансам (п. 4.4 Положения).

Основания для выдачи наличных на командировку

Командированному работнику наличные из кассы выдаются на основании следующих документов:

— приказа руководителя по форме № Т-9 (Т-9а). Приказ оформляется на основании служебного задания (форма № Т-10а), составленного начальником того отдела, где работает командируемый работник, или самим директором;

— заявления работника с визой руководителя о сумме наличных денег и о сроке, на который выдается аванс (п. 4.4 Положения).

Каким документом оформляется выдача командировочных из кассы

Наличные денежные средства под отчет выдаются работнику по расходному кассовому ордеру 0310002 (РКО), утвержденному постановлением Госкомстата России от 18.08.98 № 88 . Этот документ оформляется в одном экземпляре.

Порядок действий при выдаче денег по расходному кассовому ордеру установлен пунктами 4.2 и 4.3 Положения. Кассир должен выдавать наличные деньги получателю, указанному в РКО.

В «расходнике» сотрудник должен указать сумму полученных командировочных (рублей — прописью, копеек — цифрами), а затем подписать его. Причем при получении наличных денег работник должен пересчитать их поштучно под наблюдением кассира. В противном случае никакие претензии по сумме наличных денег работник предъявить не сможет.

После выдачи наличных денег по РКО кассир должен подписать его. Также на нем должны стоять подписи руководителя организации и главного бухгалтера (бухгалтера) (п. 2.2 Положения).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыТакое практикуется, если очень большой штат сотрудников, и кассир не знает всех в лицо. Начисление заработной платы формы N Т-49 и N Т-51 производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов. Согласно этой форме выплаты могут проводиться нескольким сотрудникам отделу, цеху, филиалу по одной ведомости. N 26 карточка работника. Одновременно производится расчет всех удержаний из суммы заработной бланки ведомости на сбор денежных средств и определяется сумма, подлежащая выплате работнику. После оформления табличной части и заполнения росписи на титульном листе, платежная ведомость передается кассиру на проверку. Далее кассир по истечению установленных в платежной ведомости сроков выдачи денег должен до конца оформить платежную ведомость. Дополнительно кассир может затребовать определенные документы, на основе которых будет выдаватьнапример, паспорт или удостоверение сотрудника. После завершения этого срока зарплатная ведомость Т 53 скачать которую следует заблаговременнозакрывается кассиром и передается бухгалтеру на проверку. Свидетельство о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации. Некоторые ячейки защищены от изменений если понадобится исправить под себя, то пароль 321. При этом все получающие денежные средства сотрудники ставят подпись в одной ведомости, что упрощает обработку информации. Если Вам понравился наш сайт, то вы можете добавить его в закладку вашего браузера. Хранение и оформление платёжной ведомости Выдача заработной платы, больничных выплат, премий, отпускных и прочих денежных сумм, что были насчитаны служащему или работнику за месяц, отображается в бухгалтерской документации с помощью платежных и расчетно-платежных ведомостей. Эта сумма берется из заранее рассчитанной расчетно-платежной ведомости. Если на предприятии работает несколько десятков сотрудников, то платежная ведомость может иметь несколько дополнительных страниц. Но не следует путать такие понятия, как платежная ведомость и расчетно-платежная. В графе 2 на основании личной карточки работника заполняется его табельный номер. Иногда для выдачи зарплаты используются расчетно-кассовые ордера, но они действительны только в течение одного дня, что неудобно для больших организаций, где заработная плата выдается в течение нескольких дней. С вводом в работу бухгалтерии новых технологий, в том числе программного обеспечения, все чаще ведение производится автоматически с помощью специализированных программ, что значительно упрощает формирование платежных ведомостей. Страница 6 не заполняется, печатается как. У каждой ведомости есть порядковый номер, по которому этот первичный кассовый документ и регистрируется в журнале. Бланк ведомости на сбор денежных средств В такой форме удобно заполнять необходимые реквизиты, а также достаточно просто их обрабатывать при помощи встроенных в офисную программу вычислительных функций. При аренде помещения для торговли в розницу, кто платит налог с суммы аренды, собственник помещения, в данном случае есть четыре собственника, или фирма, которая будет заключать договор аренды с собственниками, если это не прописано в договоре аренды, в том числе прописана оплата за коммунальные услуги отдельной строкой, не включенная в стоимость аренды. Вторая часть — табличная. Ведомости составляются в одном экземпляре в бухгалтерии. Форма этой ведомости была утверждена Постановлением Госкомстата от 05. Зарплатная ведомость образец заполнения которой мы рассматриваемможет быть оформлена на нескольких страницах, причем общая их численность должна быть указана в соответствующей строке. Приказ о предоставлении отпуска положение о юридической службе федерального органа исполнительной власти утв. This album is really big! It's going to take us a bit to get your download ready for you. Enter your email and we will notify you when it's ready. Once ready, it will be available for up to 24 hours.Совсем недавно по календарю мы отпраздновали начало нового учебного года: кто-то снова пошел в детский сад, кто-то в школу, кто-то в институт…и скоро, как всегда, дети придут домой и сообщат родителям, что необходимо сдать некую сумму денег на ремонт школы. Думаю, ни на кого из читающих эти строки не произвели особого значения, ведь каждый год, а то и несколько раз в год, школа просит помощи то на ремонт класса, то на покупку мебели, то на покупку техники и т. Родители крайне возмущаются, но все равно достают из своего кошелька требуемую сумму и забывают, по крайней мере, до следующего учебного года. Уважаемые родители, скоро снова вы услышите от своих детей о необходимости «отремонтировать школу», и чтобы вам снова не приходилось метаться в поисках необходимой суммы ведь не у каждой семьи семейный бюджет позволяет заниматься такого рода благотворительностьюдавайте вместе разберемся: это ваше право или обязанность — вносить денежные средства на ремонт школы. У нас образование бесплатное! В соответствии сграждане имеют право на получение в государственных учреждениях образования бесплатного общего среднего образования. Право обеспечивается, в частности, финансированием из средств республиканского или местных бюджетов функционирования государственных учреждений образования. Думаю, эти строки понятны всем — родители не обязаны платить деньги за то, что их детей ставят на путь образованной личности. Кроме того, в законодательстве нет ни одного нормативно-правового акта, обязывающего родителей учеников среднеобразовательных школ сдавать деньги на какие-либо нужды школы. Таким образом, школа не имеет права не только требовать, но даже собирать деньги с родителей. Иначе, речь пойдет о вымогательстве, взяточничестве, где грозит уголовная ответственность. Об этом еще напишу чуть ниже. Поставим вопрос по-другому: могут ли родители по собственному желанию оказывать школе спонсорскую помощь? Такого рода действия возможны. Никто не ограничивает родителей в возможности добровольно оказывать школе спонсорскую помощь. В данном случае следует учитывать, что любые платежи в рамках оказания спонсорской помощи, внесения пожертвований и подобных взносов осуществляются исключительно на основе принципа добровольности. Понуждение к оказанию спонсорской помощи, внесению пожертвований не допускается. В свое время, будучи школьницей, практиковались такие случаи, когда администрация школы собирала деньги с родителей руками самих же родителей, входящих в состав школьных органов самоуправления попечительского совета или родительского комитетакоторые принимают решения о финансировании родителями каких-либо работ или приобретения для школы какого-либо имущества. В таком случае следует иметь в виду, что, согласно законодательству, их решения носят рекомендательный характер и не обязывают родителей сдавать деньги без их добровольного желания. Какое-либо давление на родителей либо на их детей, отказ в приеме документов в учреждение образования без уплаты «добровольного» взноса являются абсолютно противозаконными. Незаконным также является понуждение учеников, родители которых отказались сдавать деньги, к выполнению каких-либо работ уборка класса, прилегающей территории и т. Согласно запрещается привлечение обучающихся учреждений образования к выполнению работ оказанию услугне предусмотренных учебно-программной документацией, планом воспитательной работы учреждения образования. Если в процессе обучения ребенка в общеобразовательной школе имеет место нарушение действующего законодательства, родителям необходимо обращаться в отдел образования местного органа исполнительной власти, Министерство образования или в органы прокуратуры. Если вы все-таки решили сделать добровольное пожертвование? Пожертвования могут быть адресованы воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным, а также благотворительным, научным и учебным учреждениям. Пожертвование имущества и денежных средств может быть обусловлено использованием этого имущества по определенному назначению. Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно использовать принятые денежные средства имущество только согласно указанному назначению и вести обособленный учет всех операций по использованию пожертвованных денежных средств имущества. Безвозмездная помощь юрлицами и ИП может предоставляться только на основании заключенного, порядок заключения исполнения которого определен законодательством. Еще одна проблема, с которой сталкиваются родители, — подарки членам администрации школы и учителям. Зачастую они навязываются родителям напрямую администрацией школы либо через родительский комитет и не имеют никакого отношения к образовательному процессу. В рассматриваемом случае следует учитывать, что действующим законодательством установлена система специальных антикоррупционных ограничений. Таким образом, принятие учителями или членами администрации школы подарков, за исключением обычных подарков, стоимость которых не превышает пяти базовых величин, является нарушением действующего законодательства. Термин «обычные подарки» в законодательстве не определен. На практике под обычными подарками, как правило, понимаются подарки, дарение которых является устоявшейся общепринятой традицией цветы, конфеты, сувениры и т. Закон о борьбе с коррупцией запрещает всем государственным должностным лицам к которым, в частности, относится директор государственного учреждения образования и члены администрации принимать имущество подарки или другую выгоду в виде услуги в связи с исполнением служебных трудовых обязанностей, за исключением сувениров, вручаемых при проведении протокольных иных официальных мероприятий. Этим же законом установлен специальный запрет на принятие государственными должностными лицами приглашений в туристические, лечебно-оздоровительные или иные поездки за счет физических или юридических лиц. Действия государственных должностных лиц, нарушающие установленные ограничения по принятию подарков, являются коррупционными правонарушениями. В отличие от подарка, взятка передается должностному лицу исключительно в связи с занимаемым им должностным положением за покровительство, благоприятное решение вопросов, входящих в его компетенцию, либо за выполнение или невыполнение в интересах дающего взятку или представляемых им лиц какого-либо действия, которое это должностное лицо может совершить с использованием своих служебных полномочий. Причем стоимость предмета взятки не имеет значения для квалификации совершенного деяния в качестве уголовно наказуемого. Если под видом подарка фактически передается взятка за использование должностным лицом своего должностного положения в интересах лица, вручившего подарок, или представляемых им лиц, такие действия будут квалифицироваться по статьям уголовного кодекса, предусматривающим ответственность за взяточничество, независимо от размера предоставленного вознаграждения. Следует также учитывать, что, согласно нормам уголовного законодательства, лицо, давшее взятку, освобождается от уголовной ответственности, если в отношении его имело место вымогательство взятки либо если это лицо после дачи взятки добровольно заявило о содеянном. Думаю, что после приведенного юридического анализа, у родителей не будет возникать мрачных мыслей, связанных с походом их ребенка в школу, а сентябрь станет действительно праздником, ведь ребенок снова пошел в школу — и это здорово! Статью добавил: Специальность - Государственное управление и право; квалификация - юрист. С 2008 по 2012 год являлась консультантом Общественной юридической приемной по оказанию правовой помощи малоимущим гражданам Академии управления при Президенте Республики Беларусь. Если дарить воспитательнице дет. Если не связано с выполнением работы, то подарок. Но в большинстве случаев правоохранительными органами расценивается, как взятка. Желаете быстро и оперативно получать последние новости и статьи - подпишитесь на обновления: Введите Ваш email: Популярные статьи. Заключать брачный контракт стало возможным в конце 1990-х. Ранее споры сторон по имуществу велись и. Но слово «юрист» знает. Деньги можно получить достаточно хорошие, но з. Пожалуй, любой из нас в этой жизн. Использование материалов разрешено с указанием активной гиперссылки. Советы юриста даны в ознакомительных целях.

Приказ о предоставлении отпуска положение о юридической службе федерального органа исполнительной власти утв.

krewel-meuselbach.ru © 2016 г.

ШКОЛА БУХГАЛТЕРА: Урок 14-й. Касса и кассовые операции Продолжение. Выдача наличных денежных средств из кассы предприятия согласно платежным и расчетно-платежным ведомостям Как известно из предыдущего урока, оформление выдачи наличных денежных средств из кассы предприятия производят согласно расходным кассовым ордерам далее - РКО. Однако использование РКО при выплате наличных денежных средств нескольким получателям нерационально, поскольку их оформление требует больших затрат времени. Поэтому рациональнее использовать другие расчетные документы, позволяющие выдавать наличные денежные средства нескольким получателям по одному документу. Данные типовые формы ведомостей утверждены приказом Минстата Украины от 22. ПВ и РПВ имеют еще одно значительное преимущество перед РКО - он действителен только в течение дня его выписки. А выплата денежных средств по ПВ и РПВ может производиться в течение нескольких дней. РПВ и ПВ отличаются тем, что ПВ используется только как платежный документ, а расчет выплат производится в каком-либо другом документе например, расчетная ведомость, расчет выплаты заработной платы и т. Необходимо отметить, что предприятиям, исполнительным органам сельских, городских и районных рад для выплаты полученных в банке денежных средств для зарплаты, пенсий, стипендий, командировочных, дивидендов, установлен срок 3 рабочих дня, включая день получения денег в банке; для коллективных сельскохозяйственных предприятий, предприятий железнодорожного транспорта и морских портов для проведения таких выплат работникам отдаленных подразделений - 5 рабочих дней, включая день получения денег в банке. Поэтому выплата заработной платы работникам предприятия, пенсий, стипендий, пособий, командировочных, оплата за выполненные работы наемным работникам и т. При осуществлении выплат по ведомостям одним из недостатков является то, что не сохраняется конфиденциальность о сумме предназначенных получателю выплат. Чтобы устранить этот недостаток, рекомендуем поступать следующим образом: составлять ведомости по структурному признаку аппарат управления, производственные подразделения, охрана и т. Предметом нашего дальнейшего рассмотрения будет порядок оформления ПВ и РПВ и выдача согласно им наличных денежных средств из кассы предприятия. Применение ведомостей имеет определенные сложности, поэтому ведение кассовых операций рассмотрим поэтапно, в соответствии с порядком документооборота. Первый этап - оформление и регистрация ведомости в бухгалтерии предприятия; второй этап - выдача наличных денежных средств по ведомости кассиром; третий этап - дооформление ведомости кассиром и возврат ее в бухгалтерию; четвертый этап - окончательное урегулирование выплат по ведомости. Платежная и расчетно-платежная ведомости относятся к первичным документам бухгалтерского учета кассовых операций. В соответствии с пунктом 2. Платежная ведомость Первый этап - оформление и регистрация ведомости в бухгалтерии предприятия ПВ составляется и проверяется работниками бухгалтерии, в обязанности которых входит составление и проверка документов обязанности по составлению и проверке ведомостей должны быть предусмотрены должностными инструкциями для бухгалтеров и которые после оформления ведомости передают ее в кассу для осуществления соответствующих выплат. Исходя из этого, работниками бухгалтерии в ведомости заполняются следующие реквизиты. Название предприятия, производящего выплату наличных денежных средств. Корреспондирующий счет, коды аналитического учета и целевого назначения Указанные реквизиты заполняются так же, как и аналогичные реквизиты в РКО Структурное подразделение, работникам которого производятся выплаты Данная графа ПВ заполняется в том случае, если на предприятии предусмотрено осуществление выплат наличных денежных средств работникам предприятия из кассы отдельно по каждому имеющемуся структурному подразделению с оформлением на них отдельных ведомостей. Например: Цех, отдел, участок бухгалтерия В случае если на предприятии не предусмотрено осуществление выплат работникам из кассы наличными денежными средствами отдельно по каждому имеющемуся структурному подразделению, в данной графе проставляется прочерк. Дата и место составления платежной ведомости Данный реквизит не предусмотрен формой ведомости, но чтобы она соответствовала пункту 2. Нумерация ПВ предусмотрена для того, чтобы осуществлять контроль за выплатами, которые производились согласно. В соответствии с пунктом 18 Инструкции 334, расчетные документы должны регистрироваться в журнале регистрации приходных и расходных кассовых документов. Пример заполнения "Журнала регистрации приходных и расходных кассовых документов" был приведен в предыдущем уроке. При регистрации ПВ в журнале нужно указывать только ее номер и дату. При этом необходимо учитывать то, что в строке "Дата" указывается дата начала выдачи наличных денежных средств согласно данной ведомости в нашем случае это 01. В связи с тем, что Журнал регистрации приходных и расходных кассовых документов не отражает полностью данные ПВ, рекомендуем вести на предприятии отдельный бухгалтерский регистр, в котором бы учитывались данные ПВ. Такой регистр должен содержать следующую информацию: номер ПВ; дату составления ПВ; фамилию, имя, отчество бухгалтера, составившего ПВ; фамилию, имя, отчество бухгалтера, проверившего правильность составления ПВ; дату начала выплат согласно данной ПВ; сумму, выданную по ПВ; дату окончания выплат согласно данной ПВ; примечания. Порядковый и табельный номера получателя денежных средств В данных графах ПВ указываются порядковый номер получателя и его табельный номер. В ином случае в данной графе должен стоять прочерк. Фамилия, имя, отчество получателя денежных средств Рекомендуем в данной графе ПВ указывать полностью фамилию имя и отчество получателя наличных денежных средств. Указывать в ведомости инициалы получателя не запрещено, но не желательно, поскольку на одном и том же предприятии могут работать однофамильцы или родственники. Фамилия, имя, отчество Вербицкий Александр Павлович Цой Андрей Петрович Удовенко Евгений Васильевич Приходько Роман Андреевич Сумма, подлежащая выдаче из кассы согласно платежной ведомости, получателям денежных средств В данной графе ПВ нужно проставить цифрами сумму, которая должна быть выплачена из кассы. Учитывая ошибки, допускаемые бухгалтерами при заполнении данного реквизита, даем несколько рекомендаций по его заполнению. Неправильно: Сума 634,45 634,45 479,45 324,45 Правильно: Сума 634,45 634,45 479,45 324,45 Во-первых, сумму необходимо указывать в гривнах с копейками, причем гривны от копеек должна отделять запятая. Во-вторых, первую цифру суммы необходимо записывать вплотную к черте, ограничивающей колонку, в которой указывается сумма цифрами, так, чтобы перед ней, слева, нельзя было поместить никакой другой цифры. Данные рекомендации не являются требованием Инструкции, однако практика показывает, что в определенных ситуациях их соблюдение позволяет предприятию избежать хищений из кассы. Подписи ответственных лиц В ПВ обязательно должны стоять подписи лиц, ответственных за оформление документа. К ним относятся: - работник бухгалтерии, составивший ПВ; - работник бухгалтерии, проверивший составление ПВ до передачи ее в кассу. Ведомость составил: бухгалтер Петров Как видно из формы ПВ, в данных графах не предусмотрено указание должностей и фамилий лиц, ответственных за составление первичного документа, хотя это предусмотрено пунктом 2. Дабы не нарушать данное положение и во избежание конфликтов на предприятии относительно заполнения данного реквизита с проверяющими органами, рекомендуем работникам предприятия самим дописывать в ПВ должности и фамилии. Разрешающая подпись руководителя и главного бухгалтера предприятия Перед началом выдачи денежных средств на титульной странице ПВ ставится разрешительная подпись руководителя и главного бухгалтера предприятия о выдаче денег с указанием суммы прописью и сроков выдачи денежных средств. В период отсутствия на работе руководителя или главного бухгалтера право подписи кассовых и расчетных документов имеют лица - работники предприятия, которым такое право предоставлено руководителем или собственником предприятия. Перечень таких должностей целесообразно указать в приложении к приказу об учетной политике предприятия. Рассмотрим порядок заполнения данных реквизитов в платежной ведомости: При заполнении данной графы рекомендуем, в соответствии с пунктом 2. Итоговые строки могут быть введены также в конце каждой страницы, если ведомость состоит из нескольких листов. Все перечисленные реквизиты ПВ должны обязательно быть заполнены, в ином случае в данных графах должны стоять прочерки, чтобы избежать дописок. После того как работником бухгалтерии оформлены все вышеперечисленные реквизиты ПВ и на ней поставлена разрешающая подпись руководителя и главного бухгалтера, она передается кассиру для осуществления выплат по. Второй этап - выдача кассиром или раздатчиком наличных денежных средств по платежной ведомости Кассир при получении ПВ обязательно должен проверить правильность ее оформления. Если вышеперечисленные реквизиты не заполнены или заполнены с нарушениями, ПВ возвращается кассиром обратно в бухгалтерию для ее дооформления или переоформления. При правильном оформлении всех реквизитов кассир может приступить к выдаче наличных денежных средств из кассы получателям согласно ведомости. При выдаче наличных денежных средств по ведомости необходимо помнить, что сначала кассир ознакамливает работника предприятия с суммой, которую он получает, дает ему платежную ведомость для подписи о получении заработной платы и только потом выдает деньги. Желательно, чтобы кассир предупреждал о необходимости пересчета полученных наличных денежных средств получателем немедленно после их получения. Роспись получателя денежных средств в получении денег В данной графе ПВ каждый получатель в предусмотренной против его фамилии суммы причитающихся ему наличных денежных средств ставит свою подпись о получении денег из кассы предприятия. При этом необходимо помнить, что подпись о получении наличных денежных средств должна быть сделана только собственноручно получателем чернилами или шариковой ручкой темного цвета. Кассир может отметить место подписи получателя определенным значком. Как и при выдаче наличных денежных средств по РКО, возможны случаи, когда наличные денежные средства получает другое физическое лицо по доверенности пример оформления доверенности см. При получении денег доверенным лицом подпись о получении наличных денежных средств в ПВ ставится фактическим получателем, а сам бланк доверенности приобщается к РКО, который будет оформлен бухгалтерией по данной ведомости. Необходимо отметить, что выдача наличных денежных средств по ПВ согласно доверенности производится только по оригиналам доверенностей для данного получения наличных. Роспись в получении подпись подпись подпись Рассмотрим реквизиты ПВ, которые заполняются кассиром. Примечания В данной графе ПВ указываются документы, связанные с осуществлением выплат из кассы. К таким документам относятся заявки на выдачу денег, доверенности и другие документы. В графе "Примечания" указываются также данные документа, удостоверяющего личность получателя; это объясняется тем, что при выдаче денег по ПВ кассир должен потребовать предъявить документ, удостоверяющий личность получателя, записать его наименование и номер, когда, кем и где выдан и занести данные в указанную графу. В ситуации, когда наличные денежные средства получает штатный сотрудник предприятия, хорошо известный кассиру и не первый раз получающий денежные средства из кассы предприятия, данная графа может и не заполняться. В случае если наличные денежные средства выдавались по доверенности, в данной графе ставится отметка "Доверенность". Третий этап - дооформление ведомости кассиром и возврат ее в бухгалтерию По истечении установленных сроков выдачи наличных денежных средств, указанных в ПВ, кассир обязан дооформить платежную ведомость. Далее рассмотрим реквизиты ПВ, которые заполняются или дооформляются кассиром. Роспись получателя денежных средств в получении денег В графе "Роспись в получении" ПВ против фамилии работника, которому не осуществлена выплата из кассы, кассир обязан поставить оттиск штампа "Депонировано" или сделать такую запись от руки. Сумма Роспись в получении 634,45 подпись 634,45 Депонировано 479,45 подпись 324,45 подпись Слово "депонировано" рекомендуется писать чернилами красного или какого-нибудь другого цвета, отличающегося от того, каким заполнена ПВ, что упростит подсчет сумм депонированных и выданных денежных средств кассиром и проверку данных сумм бухгалтером. Запись сумм, которые не были выданы, рекомендуется обводить чернилами красного или какого-либо другого цвета, отличающегося от того, которым заполнена ПВ, что также упростит подсчет сумм депонированных и выданных денежных средств. Суммы, которые были выплачены и депонированы согласно ведомости Кассир прописью и цифрами указывает фактические суммы выплаченных и депонированных наличных денежных средств из кассы предприятия. Учитывая допускаемые кассирами ошибки при заполнении данного реквизита, даем несколько рекомендаций по его заполнению. Во-первых, сверить суммы,указанные прописью, с данными самой ПВ и реестром депонируемых сумм и суммами, указанными в данной графе цифрами. Во-вторых, запись необходимо делать начиная сразу же после слов "гривен" и "депонировано", чтобы не было возможности сделать дописки. В-третьих, суммы выплаченных и депонированных наличных денежных средств необходимо указывать прописью с большой буквы. Данные рекомендации не предусмотрены нормативными документами Украины, но их соблюдение поможет избежать ошибок и хищений денежных средств из кассы предприятия. После того, как все реквизиты заполнены, кассир должен засвидетельствовать своей подписью суммы, выданные согласно платежной ведомости, и суммы, подлежащие депонированию. Выплату произвел: кассир Вергун Проверил бухгалтер: Следующее действие кассира - составление реестра депонируемых сумм. Этот реестр имеет произвольную форму, в нем кассир указывает фамилии работников предприятия, не получивших денежные средства, и суммы, подлежащие депонированию. В конце реестра кассир выводит общую сумму депонированных наличных денежных средств, которая должна соответствовать сумме, указанной на ПВ. На некоторых предприятиях предусмотрено, что денежные средства по ПВ может выдавать не только кассир, но и другое уполномоченное лицо. Например, в структурных подразделениях денежные средства выдает не кассир, а сотрудник данного подразделения, при этом выдача денег кассиром и уполномоченным на это лицом по одной ведомости запрещается. Четвертый этап - окончательное урегулирование выплат по ведомости После того как ПВ была полностью оформлена кассиром, он передает ее в бухгалтерию вместе с реестром депонированных сумм. При поступлении ПВ работник бухгалтерии проверяет правильность ее оформления кассиром. Если ведомость кассиром оформлена правильно, работник бухгалтерии заверяет ее своей подписью. Далее он оформляет один РКО на общую сумму выданных наличных денежных средств согласно данной ведомости и передает его в кассу, при этом на ПВ ставится оттиск штампа или делается аналогичная надпись работника бухгалтерии, где должны быть указаны номер данного РКО и дата его выписки. Выплату произвел: кассир Вергун Проверил бухгалтер: бухгалтер Петров А При получении кассиром РКО он должен записать в кассовую книгу фактически выплаченную сумму наличных денежных средств согласно переданному из бухгалтерии в кассу РКО. Суммы, подлежащие депонированию, предприятие должно сдать в обслуживающий его банк для зачисления их на текущий счет. Для зачисления этих сумм на текущий счет предприятия в бухгалтерии оформляется РКО на общую сумму депонированных денежных средств согласно платежной ведомости или реестру депонированных сумм. Депонированные суммы выдаются банком по первому требованию предприятия. Получение депонированных денежных средств из банка производится в общем порядке получения денежных средств в банке, который приведен в предыдущих уроках. При получении из обслуживающего банка ранее депонированных сумм в бухгалтерии для оприходования их в кассу предприятия оформляется один приходный кассовый ордер. Выплата данных сумм их получателям может оформляться РКО на каждого получателя или платежной ведомостью в случае, если выплата производится нескольким получателям наличных денежных средств. Олег ЗГУРСКИЙ Законодательная база курса 1. Инструкция "О порядке ведения кассовых операций в национальной валюте в Украине", утвержденная постановлением Правления НБУ от 02. Приказ Министерства статистики Украины от 22. Приказ Министерства статистики Украины "Об утверждении типовых форм первичного учета кассовых операций" от 15. Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Министерства финансов Украины от 24.

См. также Поиск Навигация В других проектах