Рейтинг: 4.7/5.0 (1885 проголосовавших)

Рейтинг: 4.7/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Добрый день! Девочки подскажите пожалуйста, директор изменил наименование организации с ООО "Лютик" на ООО "Роза", причем ИНН, ОГРН, осталисть прежними. Мне необходимо отправить уведомление о смене наименования контрагентам. как правильно написать письмо. может у кого есть образец. скинте пожалуйста. Также возник вопрос с персоналом, как поступить? какие запись внести в трудовую книжку?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

С персоналом: издать приказ по основной деятельности о том, что с хх.хх.хххх изменилось наименовании организации, ознакомить с ним работников. В ТК работников внести запись об изменении наименования организации - основание изданный приказ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ольга, в связи с переименованием необходимо:

1. Издать приказ по основной деятельности:

На основании приказа Управления по физической культуре, спорту и туризму Администрации города Челябинска от 16.11.2011 г. № 5/45,

ПРИКАЗЫВАЮ:

1. ООО «Лютик» с 07 декабря 2011 года переименовать в ООО «Роза», сокращенное наименование: __________________.

2. Юрисконсульту ___________. в срок до 07.12.2011 г. обеспечить государственную регистрацию Устава ООО «Роза» в новой редакции в ИФНС РФ по Центральному району гор. Челябинска.

3. Главному бухгалтеру ___________. в срок до 09.12.2011 г. привести в соответствие с Уставом бланки, печати, штампы, штатное расписание и другие локальные акты.

4. Инспектору по кадрам Мишиной И.М. в срок до 29.12.2011 г.:

- внести соответствующие изменения в трудовые книжки работников в соответствии с действующим законодательством;

- внести изменения в трудовые договоры с работниками и их учетные документы в соответствии с действующим законодательством.

5. Контроль за исполнением настоящего приказ оставляю за собой.

2. Соответственно заключить доп.соглашения с работниками.

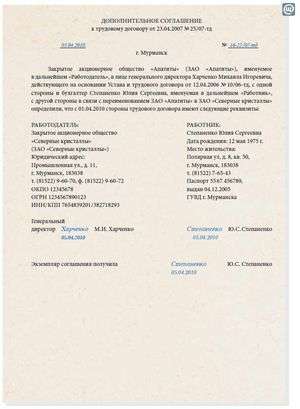

ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ № 223

к трудовому договору № 1 от 18.01.2011 года

г. Челябинск «07» декабря 2011 г.

ООО «Роза» города Челябинска, в лице директора Иванова Ивана Ивановича, действующего на основании Устава, именуемое в дальнейшем «Работодатель» с одной стороны, и Сидорова Ольга Петровна, именуемая в дальнейшем «Работник» с другой стороны, заключили настоящий договор о нижеследующем:

1. В связи с переименованием ООО «Лютик», на основании приказа Управления по физической культуре, спорту и туризму Администрации г. Челябинска от 16.11.2011 г. № 5/45, в ООО «Роза» города Челябинска, пункт 1.1. трудового договора от 18.01.2011г. № 1 читать в следующей редакции: По настоящему договору Работник принимается на должность уборщика производственных и служебных помещений в ООО «Роза», далее Учреждение, с подчинением трудовому распорядку и обязуется выполнять трудовые обязанности в соответствии с должностной инструкцией.

2. Данное дополнение вступает в силу с 07.12.2011 года.

3. Настоящее дополнительное соглашение составлено в двух экземплярах, имеющих равную юридическую силу и являются неотъемлемой частью трудового договора от 18.01.2011г. № 1

3. Внести запись в трудовую книжку.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ДС к ТД в случае переименования делать не нужно, ну да ладно.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

nataldream, как это не нужно составлять ДС к ТД о переименовании? Что ж тогда получается:в трудовой книжке делаем запись о переименовании организации, а ДС не заключаем? Тогда при увольнении работника каком основании ООО "Роза" расторгает ТД заключенный работником с ООО "Лютик"?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Потому что является правопреемником. К тому же статьей 72 ТК предусматривается необходимость заключения дополнительного соглашения при изменении условий, а не сведений трудового договора. Наименование работодателя к числу условий ТД в соответствии со ст.57 ТК не относится. В какой-то теме уже приводила пример: если сотрудница Вашей организации замуж выходит и меняет фамилию, Вы тоже допсоглашение к трудовому договору делаете?

А в трудовой книжке обязательно делаем запись о переименовании)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ст. 57 определяет, что наименование работодателя - ОБЯЗАТЕЛЬНОЕ условие ТД.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Условия в части второй ст.57, а сведения в части первой той же статьи.

Поэтому допсоглашение не заключается. Можно внести изменения в первоначальный текст трудового договора, заверяя новую информацию подписями работника и работодателя.

Пример оформления изменений

Изменение наименования сторон трудового договора

В трудовом договоре, заключенном между ООО "Лето красное", в лице генерального директора Павлык Натальи Ивановны, действующей на основании Устава, далее именуемым "Работодатель" и гражданином Кривицыным Евгением Васильевичем, далее именуемым "Работник", от 01.09.2008 N 27-к стороны фиксируют следующие изменения. С 01.08.2010 изменилось наименование работодателя - ООО "Лето красное" с 01.08.2010 именуется ООО "Русская зима", о чем в Едином государственном реестре юридических лиц сделана запись от 01.08.2010.

Подписи сторон

Работодатель Работник

ООО "Русская зима"

ИНН

ОГРН Паспортные данные

Р/с

Генеральный директор

Павлык Н.И. Кривицын Е.В.

Я хочу обратить внимание модератора на это сообщение, потому что:

Дмитрий Палаумов Ученик (96), закрыт 3 года назад

АБ Мыслитель (5916) 8 лет назад

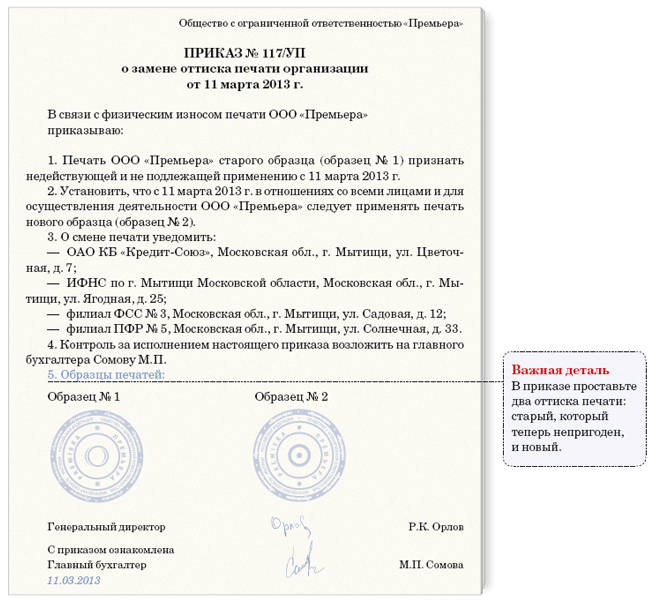

Уважаемый Дмитрий

Приказ должен содержать дату, номер, наименование "О смене печати организации"

Далее пишите:

В связи с ___________(указываете причину замены - старение, смена наименования и т. д. )

ПРИКАЗЫВАЮ:

1. Печать ООО "_______" старого образца (Образец №1) признать недействующей и не подлежащей применению с "__"________2008 года.

2. Установить, что с "____"_________2008 года в отношениях со всеми лицами и для осуществления деятельности ООО "________" применять печать нового образца (образец №2).

3. О смене печати уведомить:

___________________________________

___________________________________

___________________________________

пишите кого с указанием адресов (не забудьте включить все банки)

4. Контроль за исполнением настоящего приказа возложить на (обычно это Гл. Бухгалтер) .

5. Образцы печатей: в этом пункте вы делаете таблицу и в ячейки проставляете - в левую оттиск старой печати и именуете его образец №1, в правую - оттиск новой печати и именуете его образец №2).

Подпись исполнительного органа.

Константин Просветленный (27310) 8 лет назад

В произвольной форме

Urist Просветленный (28258) 8 лет назад

В виду физического износа печати ООО "Пупкино" и непригодности её дальнейшего использования,

ПРИКАЗЫВАЮ:

1) Списать и уничтожить старую печать ООО "Пупкино".

2) Изготовить новую печать с обязательным уведомлением по данному факту всех уполномоченных органов.

3) Ответственных за исполнение приказа назначить Д. Палаумова.

У нас изменение типа общества, т.е. с ЗАО в ОАО. Я начала изменять кадровую документацию согласно реорганизации преобразования. Наш юрист говорит, что это не реорганизация, а преобразование. Приводит этот документ. "Изменение типа акционерного общества (т.е. преобразование ЗАО в ОАО) не является реорганизацией в форме преобразования, осуществляется путем внесения соответств. изменений в устав общества (п.23 постановления Пленума ВАС РФ от 18.11.2003 г. № 19 "О некоторых вопросах применения ФЗ "Об акционерных обществах" Как быть? Как изменить кадровую документацию? Какую запись сделать в трудовых книжках?

ОтветСтатьей 20 Закона об акционерных обществах предусмотрено, что общество вправе преобразоваться в общество с ограниченной ответственностью или в производственный кооператив с соблюдением требований, установленных федеральными законами.

При этом на практике возникают споры относительно возможности признания изменения типа общества в рамках одной организационно-правовой формы реорганизацией в форме преобразования.

Следовательно, рассмотрев судебную практику, можно сказать, что суды исходят из того, что изменение типа акционерного общества не является реорганизацией в смысле ст. 20 Закона об акционерных обществах. Судебную практику см. ниже по тексту.

Таким образом, можно сказать, что после получения соответствующего свидетельства из налоговой инспекции на основании приказа (образец см. ниже по тексту) руководителя организации сотрудникам кадровой службы необходимо провести объем действий, аналогичный случаю переименования организации:

оформить дополнительные соглашения к трудовым договорам с сотрудниками (образец см. ниже по тексту);

внести записи в трудовые книжки сотрудников (образец см. ниже по тексту);

изменить наименование организации в шаблонах (бланках) кадровых документов;

заказать новую печать для кадровой службы и уничтожить прежнюю.

Подробности в материалах Системы:

Ответ: Как оформить кадровые документы при смене реквизитов, сведений об организации

Если меняется наименование организации, то кадровой службе необходимо:

заключить дополнительные соглашения к трудовым договорам с сотрудниками. Это объясняется тем, что наименование организации относится к сведениям, которые отражаются в трудовом договоре, следовательно, при ее переименовании соответствующие изменения должны быть внесены и в трудовые договоры (ч. 1. 3 ст. 57 ТК РФ). Подробнее о том, как это сделать, см. Как изменить трудовой договор ;

внести новое наименование в шаблоны (бланки) кадровых документов ( п. 4.7 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст );

обновить оттиск печати кадровой службы (при ее наличии).

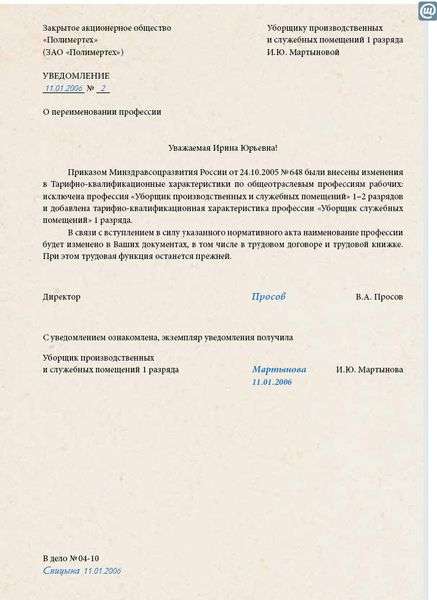

В трудовую книжку запись о переименовании организации вносите в раздел «Сведения о работе» в следующем порядке:

При смене наименования организации вносить изменения в действующие в ней локальные акты необязательно, поскольку при изменении наименования смены работодателя как стороны трудовых отношений не происходит. Новое наименование появится в локальных актах по мере их издания (принятия новых либо актуализации уже существующих документов) в рамках текущей деятельности работодателя. Такие выводы следуют из совокупности положений статей 2. 20 Трудового кодекса РФ. Вместе с тем, в целях актуализации наименования во всей документации все же рекомендуется изменить наименование организации в локальных актах путем зачеркивания старого и внесения нового наименования или издания документов в новой редакции, то есть с уточненным названием.

При смене наименования организации следует помнить, что преобразование типа общества (например, из ЗАО в ОАО) в рамках одной организационно-правовой формы не является реорганизацией по смыслу статьи 57 Гражданского кодекса РФ.

Ситуация: В какой срок необходимо внести запись об изменении наименования работодателя в трудовые книжки сотрудников

Все записи о выполняемой работе, переводе на другую постоянную работу, квалификации, увольнении, а также о награждении, произведенном работодателем, вносятся в трудовую книжку на основании соответствующего приказа (распоряжения) работодателя не позднее недельного срока, а при увольнении – в день увольнения и должны точно соответствовать тексту приказа ( п. 10 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки, обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225 ).

Таким образом, сведения об изменении наименования работодателя нужно внести в трудовую книжку сотрудника в течение недели с момента внесения соответствующей записи в ЕГРЮЛ о госрегистрации юридического лица.

Ситуация: Нужно ли в разделе трудовой книжки «Сведения о награждениях» делать запись о переименовании организации? В разделе уже есть запись о награждении, внесенная под прежним наименованием работодателя

Сведения о переименовании работодателя указываются в разделе «Сведения о работе» трудовой книжки, а не в разделе «Сведения о награждениях». Такой порядок предусмотрен пунктом 3.2 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69. Дублировать эту запись не следует.

При необходимости уточнить, как именно называлась организация, наградившая сотрудника, заинтересованное лицо может сравнить дату награждения в разделе трудовой книжки «Сведения о награждениях» с датой переименования организации из раздела «Сведения о работе».

Пример оформления кадровых документов при изменении наименования коммерческой организации

На общем собрании ЗАО «Альфа» принято решение о переименовании в ЗАО «Производственная фирма "Мастер"». После получения соответствующего свидетельства из налоговой инспекции на основании приказа руководителя организации сотрудники кадровой службы:

Иван Шкловец

заместитель руководителя Федеральной службы по труду и занятости

Формы: Приказ о внесении изменений в кадровые документы в связи с переименованием организации

Закрытое акционерное общество «Производственная фирма "Мастер"»

ПРИКАЗ № 94

о внесении изменений в кадровые документы

в связи с переименованием организации

г. Москва 25.08.2010

В связи с переименованием Закрытого акционерного общества «Альфа» (ЗАО «Альфа»)в Закрытое акционерное общество «Производственная фирма "Мастер"» (ЗАО «ПФ "Мастер"»).

1. Руководителю отдела кадров Громовой Елене Эдуардовнеорганизовать работу по:

1.1. заказу новой печати для отдела кадров и уничтожению прежней;

1.2. изменению наименования организации во всех шаблонах и бланках кадровых документов;

1.3. составлению дополнительных соглашений к трудовым договорам с сотрудниками об изменении наименования организации;

1.4. внесению соответствующих записей в трудовые книжки работников.

2. Действия, указанные в пункте 1, произвести в срок до 27 августа 2010 года.

3. Контроль за исполнением настоящего приказа оставляю за собой.

Основание: свидетельство о внесении записи в ЕГРЮЛ серия 55 № 555555555 от 25 августа 2010 г.

Формы: Дополнительное соглашение к трудовому договору. Изменение наименования организации

ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ № 1

к трудовому договору от 14 мая 2007 г. № 475

г. Москва 25.08.2010

Закрытое акционерное общество «Производственная фирма "Мастер"» (ЗАО «ПФ "Мастер"»), именуемое в дальнейшем «Работодатель», в лице генерального директора Львова Александра Владимировича, действующего на основании Устава, с одной стороны, и помощник бухгалтера Зайцева Виктория Николаевна, именуемый в дальнейшем «Работник», с другой стороны, договорились внести в трудовой договор от 14 мая 2007 г. № 475 (далее - Трудовой договор) следующие изменения:

1. В связи с переименованием Работодателя изменить в преамбуле трудового договора «Закрытое акционерное общество «Альфа» (ЗАО «Альфа»)» на «Закрытое акционерное общество «Производственная фирма "Мастер"» (ЗАО «ПФ "Мастер"»)».

2. Изменить в разделе «Адреса и реквизиты сторон» трудового договора «Закрытое акционерное общество «Альфа» (ЗАО «Альфа»)» на «Закрытое акционерное общество «Производственная фирма "Мастер"» (ЗАО «ПФ "Мастер"»)».

3. Все другие условия трудового договора считать неизменными и обязательными для исполнения сторонами.

4. Настоящее дополнительное соглашение составлено в двух экземплярах, по одному экземпляру для Работника и Работодателя, и вступает в силу с 25 августа 2010 года. Оба экземпляра имеют равную юридическую силу.

Закрытое акционерное общество

«Производственная фирма "Мастер"»

(ЗАО «ПФ"Мастер"»)

Адрес: 125008, г. Москва,

ул. Михалковская, д. 20

ИНН 7708123456, КПП 770801001

р/с 40702810400000001111

в АКБ «Надежный»

к/с 30101810400000000222

БИК 044583222

Зайцева Виктория Николаевна

паспорт серии 46 02 № 545177

выдан УВД Воскресенского р-на

Московской обл. 15.04.2002

Адрес регистрации: 125373,

г. Москва, бул. Яна Райниса,

д. 24, корп. 2, кв. 474

от 18 ноября 2003 г. N 19

О НЕКОТОРЫХ ВОПРОСАХ ПРИМЕНЕНИЯ

ФЕДЕРАЛЬНОГО ЗАКОНА "ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ"

В целях обеспечения единообразия применения арбитражными судами Федерального закона от 26 декабря 1995 года N 208-ФЗ "Об акционерных обществах" (далее - Закон) с изменениями и дополнениями, внесенными Федеральными законами от 7 августа 2001 года N 120-ФЗ, от 21 марта 2002 года N 31-ФЗ, от 31 октября 2002 года N 134-ФЗ, от 27 февраля 2003 года N 29-ФЗ, Пленум Высшего Арбитражного Суда Российской Федерации на основании статьи 13 Федерального конституционного закона "Об арбитражных судах в Российской Федерации" постановляет дать арбитражным судам следующие разъяснения.

Реорганизация и изменение типа акционерного общества

23. В соответствии с пунктом 1 статьи 68 Гражданского кодекса Российской Федерации хозяйственное общество одного вида может быть преобразовано в хозяйственное общество другого вида, при этом не исключается возможность преобразования обществ, относящихся к одной организационно-правовой форме юридического лица (акционерных обществ): закрытых в открытые и открытых в закрытые.

При рассмотрении споров, связанных с преобразованием акционерного общества одного типа в акционерное общество другого типа, необходимо учитывать, что изменение типа общества не является реорганизацией юридического лица (его организационно-правовая форма не изменяется), поэтому требования, установленные пунктом 5 статьи 58 Гражданского кодекса Российской Федерации, пунктом 5 статьи 15 и статьей 20 Закона: о составлении передаточного акта, об уведомлении кредиторов о предстоящем изменении типа акционерного общества, - в таких случаях предъявляться не должны. Не применяются при этом и другие нормы, касающиеся реорганизации общества, в том числе предоставляющие акционерам право требовать выкупа принадлежащих им акций общества, если они голосовали против преобразования или не участвовали в голосовании по данному вопросу (статья 75 Закона).

Преобразование акционерного общества одного типа в акционерное общество другого типа осуществляется по решению общего собрания акционеров с внесением соответствующих изменений в устав общества (утверждением устава в новой редакции) и государственной регистрацией их в установленном порядке.

Для подобного рода преобразований законодательством установлены ограничения, в частности следующие:

а) численность акционеров созданного в результате преобразования открытого общества в закрытое не должна превышать 50 (пункт 3 статьи 7 Закона);

б) создание определенных групп акционерных обществ возможно исключительно в виде открытых (пункт 1 статьи 2 Федерального закона "Об инвестиционных фондах" - в отношении акционерных инвестиционных фондов) либо закрытых (пункт 2 статьи 1 Федерального закона "Об особенностях правового положения акционерных обществ работников (народных предприятий)";

в) размер уставного капитала закрытого акционерного общества, участники которого намерены преобразовать его в открытое, не должен быть ниже минимального уровня, установленного статьей 26 Закона для открытых акционерных обществ.

ВЫСШИЙ АРБИТРАЖНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

от 21 апреля 2011 г. N ВАС-4834/11

ОБ ОТКАЗЕ В ПЕРЕДАЧЕ ДЕЛА В ПРЕЗИДИУМ

ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

Коллегия судей Высшего Арбитражного Суда Российской Федерации в составе председательствующего судьи Киреева Ю.А. судей Весеневой Н.А. и Разумова И.В. рассмотрела в судебном заседании заявление гражданки Сорокиной Т.Н. (г. Брянск) от 11.03.2011 о пересмотре в порядке надзора решения Арбитражного суда Брянской области от 16.06.2010 по делу N А09-3874/2009, постановления Двадцатого арбитражного апелляционного суда от 13.09.2010 и постановления Федерального арбитражного суда Центрального округа от 21.12.2010 по тому же делу по иску Сорокиной Т.Н. об обязании закрытого акционерного общества "Брянское предприятие промышленного железнодорожного транспорта" (далее - общество) выкупить по рыночной цене принадлежащие истцу 98 обыкновенных именных акции данного общества.

решением Арбитражного суда Брянской области от 16.06.2010, оставленным без изменения постановлением Двадцатого арбитражного апелляционного суда от 13.09.2010, в удовлетворении иска отказано.

Федеральный арбитражный суд Центрального округа постановлением от 21.12.2010 названные судебные акты оставил без изменения.

В заявлении, поданном в Высший Арбитражный Суд Российской Федерации, о пересмотре в порядке надзора решения суда первой инстанции, постановлений судов апелляционной и кассационной инстанций Сорокина Т.Н. ссылается на неправильное применение судами норм права.

Изучив доводы заявителя и содержание принятых по делу судебных актов, суд пришел к выводу, что дело не подлежит передаче для рассмотрения в Президиум Высшего Арбитражного Суда Российской Федерации по следующим основаниям.

На основании статьи 75 Федерального закона "Об акционерных обществах" (далее - Закон об акционерных обществах) акционеры - владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций в случаях принятия общим собранием акционеров решения о реорганизации общества, совершении крупной сделки, которая может заключаться лишь с одобрения общего собрания акционеров, а также о внесении изменений или дополнений в устав общества (утверждении его в новой редакции), ограничивающих права акционеров, если они голосовали против принятия соответствующего решения или не участвовали в голосовании по этим вопросам. Перечень оснований, дающих акционеру право требовать выкупа обществом принадлежащих данному акционеру акций, установленный названной статьей, является исчерпывающим.

При отказе или уклонении от выкупа акций в случаях, порядке и в сроки, предусмотренные статьями 75 и 76 Закона об акционерных обществах, акционер вправе обратиться в суд с требованием об обязании общества выкупить акции.

Судами установлено, что 14.11.2008 состоялось внеочередное общее собрание акционеров общества, на котором было принято решение о преобразовании общества с открытого в закрытое акционерное общество и об утверждении устава в новой редакции.

Сорокина Т.Н. являющаяся акционером общества, не принимала участие в голосовании по указанным вопросам повестки собрания акционеров, что, по ее мнению, является основанием для выкупа принадлежащих ей акций, стоимость которых, как она полагает, в результате принятого решения уменьшилась. Поскольку требование о выкупе акций оставлено обществом без удовлетворения, Сорокина Т.Н. обратилась в арбитражный суд с настоящим иском.

Однако, как разъяснил Пленум Высшего Арбитражного Суда Российской Федерации в пункте 23 Постановления от 18.11.2003 N 19, изменение типа общества не является реорганизацией юридического лица (его организационно-правовая форма не изменяется), поэтому нормы, касающиеся реорганизации общества, в том числе предоставляющие акционерам право требовать выкупа принадлежащих им акций общества, если они голосовали против преобразования или не участвовали в голосовании по данному вопросу, не применяются.

При таких обстоятельствах у судов имелись основания для отказа в удовлетворении иска.

Доводы заявителя не могут быть признаны состоятельными, так как они основаны на неправильном толковании норм права и не могут являться основанием для передачи дела в Президиум Высшего Арбитражного Суда Российской Федерации.

Учитывая изложенное и руководствуясь статьями 299, 301, 304 Арбитражного процессуального кодекса Российской Федерации, Суд

в передаче дела N А09-3874/2009 Арбитражного суда Брянской области в Президиум Высшего Арбитражного Суда Российской Федерации для пересмотра в порядке надзора решения суда первой инстанции от 16.06.2010, постановления Двадцатого арбитражного апелляционного суда от 13.09.2010 и постановления Федерального арбитражного суда Центрального округа от 21.12.2010 по тому же делу отказать.

Председательствующий судья

Ю.А.КИРЕЕВ

В связи с принятием Закона № 99-ФЗ 1. которым внесены изменения в главу 4 Гражданского кодекса РФ, юридические лица должны вносить изменения в свое наименование и из открытых акционерных обществ (ОАО) стать акционерными обществами (АО) либо публичными акционерными обществами (ПАО). В этой ситуации возникает ряд принципиальных вопросов. Считается ли данное изменение реорганизацией? Необходимо ли уведомлять налоговые органы по местонахождению обособленных подразделений, месту учета в качестве крупнейшего налогоплательщика, ФСС России и ПФР? Обязаны ли данные учреждения выдать новые уведомления о постановке на учет, с измененным наименованием? Как это изменение повлияет на представление отчетности в ПФР, ФСС России, налоговые органы? Как необходимо отчитываться по справкам 2-НДФЛ? Как в такой ситуации предоставляются работникам стандартные и имущественные вычеты по НДФЛ? Как рассчитывать базу для начисления взносов во внебюджетные фонды? Необходимо ли с каждым сотрудником заключить дополнительное соглашение к действующему договору и делать запись в трудовой книжке? Имеет ли право общество принимать от контрагентов первичные документы на товары (услуги), в которых указано прошлое наименование (ОАО)? С какой даты обществу необходимо использовать первичную документацию с новым наименованием: с даты внесения изменений в учредительные документы или с даты выдачи налоговым органом листа записи таких изменений? Существуют ли риски отказа в вычете по НДС по счету-фактуре, выставленному контрагентом на старое наименование (ОАО) после его изменения (на АО или ПАО)? Проанализируем ситуацию.

С 1 сентября 2014 г. вступили в силу поправки в ГК РФ, внесенные Законом № 99-ФЗ. Закон исключил разделение акционерных обществ на закрытые и открытые. Начиная с указанной даты акционерные общества подразделяются на публичные и непубличные (ст. 663 ГК РФ).

Согласно п. 7 ст. 3 Закона № 99-ФЗ учредительные документы, а также наименования юридических лиц, созданных до дня вступления в силу данного Закона, подлежат приведению в соответствие с нормами главы 4 ГК РФ (в редакции данного Закона) при первом изменении учредительных документов таких юридических лиц. Рассмотрим, является ли внесение изменений в учредительные документы в части смены наименования с ОАО в АО или ПАО реорганизацией.

О наличии признаков реорганизации при изменении наименования общества и его учредительных документовСтатья 57 ГК РФ раскрывает понятие реорганизации через перечисление ее форм: слияние, выделение, разделение, присоединение, преобразование. При этом в результате реорганизации образуется новое юридическое лицо и она производится по решению его учредителей или органа юридического лица, уполномоченного учредительными документами.

Согласно п. 5 ст. 58 ГК РФ при преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией.

По смыслу данной нормы преобразование подразумевает изменение организационно-правовой формы юридического лица.

В соответствии с п. 3 ст. 66 ГК РФ (в редакции, действовавшей до вступления в силу Закона № 99-ФЗ) хозяйственные общества могут создаваться в организационно-правовой форме акционерного общества, общества с ограниченной или с дополнительной ответственностью.

В силу ст. 20 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» акционерное общество (АО) вправе преобразоваться в общество с ограниченной ответственностью (ООО) или в производственный кооператив (ПК).

Следовательно, ГК РФ прямо устанавливает, что акционерное общество является организационно-правовой формой юридического лица. При этом реорганизацией акционерного общества признается его преобразование только в ООО или ПК.

При замене в фирменном наименовании общества аббревиатуры «ОАО» на «АО» или «ПАО» общество остается акционерным обществом, его организационно-правовая форма остается неизменной. Значит, в рассматриваемой ситуации реорганизации не происходит.

В соответствии с п. 5 ст. 54 ГК РФ наименование, фирменное наименование и местонахождение юридического лица указываются в его учредительном документе и в Едином государственном реестре юридических лиц (ЕГРЮЛ).

Согласно п. 2 ст. 96 ГК РФ фирменное наименование акционерного общества должно содержать его наименование и указание на то, что общество является акционерным.

Как указала ФНС России в письме от 4 сентября 2014 г. № СА-4-14/17740@, фирменное наименование непубличного акционерного общества на русском языке должно содержать полное наименование общества и слова «акционерное общество», сокращенное фирменное наименование общества на русском языке должно содержать полное или сокращенное наименование общества и слова «акционерное общество» или «АО».

Таким образом, с правовой точки зрения изменение указания в фирменном наименовании на организационно-правовую форму общества представляет собой изменение фирменного наименования в связи с приведением его в соответствие с новыми требованиями законодательства. Это измененное фирменное наименование фиксируется в новой редакции учредительных документов.

Данный вывод подтверждается буквальным толкованием формулировки п. 7 ст. 3 Закона № 99-ФЗ, в котором указано, что приведению в соответствие с нормами главы 4 ГК РФ подлежат учредительные документы, а также наименования юридических лиц. При этом в данной норме не указано, что юридические лица обязаны осуществить реорганизацию в форме преобразования.

Аналогичное мнение излагается и отдельными государственными структурами. Например, Росавиация в письме «Разъяснения Росавиации в связи с вступлением в силу с 1 сентября 2014 года изменений, внесенных в главу четвертую части первой ГК РФ Законом № 99-ФЗ» указала: в новой редакции главы 4 ГК РФ устанавливается разделение акционерных обществ на публичные и непубличные (взамен деления на открытые и закрытые), т.е. организационно-правовая форма «акционерное общество» сохраняется, изменяется наименование типов акционерного общества. Следовательно, указание в фирменном наименовании акционерного общества на его тип в силу п. 1 ст. 54, п. 1 ст. 663 и ст. 97 ГК РФ по своей правовой природе не является его реорганизацией (изменением организационно-правовой формы).

Таким образом, внесение изменений в наименование и учредительные документы общества в целях их приведения в соответствие с новой редакцией главы 4 ГК РФ реорганизацией не является.

О необходимости уведомления налоговых органов, ФСС России и ПФР и об обязанности данных учреждений выдать новые уведомления о постановке на учет, с измененным наименованием Уведомление налоговых органов.По общему правилу согласно п. 7 ст. 3 Закона № 99-ФЗ изменение наименования юридического лица в связи с приведением его в соответствие с действующим законодательством не требует внесения изменений в правоустанавливающие и иные документы, содержащие его прежнее наименование.

Вместе с тем для целей налогового контроля применяются нормы Налогового кодекса РФ.

Согласно п. 3 ст. 84 НК РФ изменения в сведениях о российских организациях подлежат учету налоговым органом по местонахождению российской организации на территории Российской Федерации на основании сведений, содержащихся в ЕГРЮЛ.

Как указано в п. 3.6 Порядка 2. изменения в сведениях об организациях подлежат учету налоговым органом по местонахождению организации на основании выписки из ЕГРЮЛ, содержащей соответствующие сведения. Налоговый орган по местонахождению организации, осуществивший внесение изменений в сведения об организации, содержащиеся в ЕГРН, обязан направить выписку из ЕГРЮЛ по каналам связи в налоговые органы, в которых организация состоит на учете по основаниям, установленным НК РФ. Согласно полученной информации налоговые органы, в которых организация состоит на учете, вносят изменения в сведения, содержащиеся в ЕГРН, не позднее рабочего дня, следующего за днем получения соответствующей информации.

Приказом Минфина России от 11 июля 2005 г. № 85н «Об утверждении Особенностей постановки на учет крупнейших налогоплательщиков» специальных положений об обязанности налогоплательщика уведомить об изменении своего наименования межрегиональную инспекцию по крупнейшим налогоплательщикам не установлено.

Следовательно, налогоплательщик не обязан сообщать в налоговые органы по местонахождению обособленных подразделений, месту учета в качестве крупнейшего налогоплательщика об изменении фирменного наименования. Указанная информация поступает в соответствующие налоговые органы по внутренним каналам связи от налогового органа, осуществившего внесение изменений в ЕГРЮЛ.

Таким образом, общество не обязано сообщать в налоговые органы по местонахождению обособленных подразделений, месту учета в качестве крупнейшего налогоплательщика об изменении своего наименования. Соответствующая информация должна быть получена налоговыми органами самостоятельно.

Выдача нового уведомления о постановке на учете и смене наименования.Налоговое законодательство не предусматривает процедуру внесения сведений в выданные уведомления о постановке на учет налогоплательщика либо выдачу новых уведомлений в случае внесения изменений в фирменное наименование налогоплательщика.

Как указала ФНС России в письме от 16 сентября 2014 г. № СА-4-14/18715, порядок замены уведомлений о постановке на учет в налоговых органах не предусмотрен законодательством о налогах и сборах. Учитывая изложенное, при приведении наименования в соответствие с нормами главы 4 ГК РФ замена уведомлений о постановке на учет в налоговых органах по основаниям, предусмотренным НК РФ, не требуется.

Таким образом, налоговые органы не обязаны выдавать обществу новые уведомления о постановке на учет в связи с изменением фирменного наименования.

Обратите внимание: вопрос о документах, подлежащих выдаче в случае государственной регистрации изменения наименования юридического лица, рассмотрен в письме ФНС России от 7 мая 2015 г. № СА-4-14/7844@.

Согласно данным разъяснениям при приведении наименования юридического лица и его учредительных документов в соответствие с нормами главы 4 ГК РФ в новой редакции следует руководствоваться п. 1 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

На основании данной нормы в регистрирующий орган представляются следующие документы:

В силу норм Закона № 99-ФЗ при регистрации изменений учредительных документов юридических лиц в связи с приведением этих документов в соответствие с нормами главы 4 ГК РФ в новой редакции государственная пошлина не взимается.

ФНС России отмечает, что при изменении наименования юридического лица выдача свидетельства о государственной регистрации юридического лица при создании, содержащего его новое наименование, законодательством Российской Федерации не предусмотрена.

После внесения в ЕГРЮЛ соответствующей записи выдается Лист записи ЕГРЮЛ по форме № Р50007 3. содержащий сведения о новом наименовании юридического лица.

Одновременно с Листом записи ЕГРЮЛ выдается содержащее сведения о новом наименовании юридического лица Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения по форме № 1-1-Учет, утвержденной приказом ФНС России от 11 августа 2011 г. № ЯК-7-6/488@ 4.

Таким образом, при государственной регистрации изменений налоговые органы обязаны выдать Лист записи ЕГРЮЛ по форме № Р50007 и новое Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения по форме № 1-1-Учет.

Уведомление ФСС России и ПФР об изменении наименования.Статья 28 Закона № 212-ФЗ 5. законы о конкретных видах обязательного социального страхования (от 29 декабря 2006 г. № 255-ФЗ 6. от 15 декабря 2001 г. № 167-ФЗ 7 ), устанавливающие права и обязанности страхователей, не обязывают последних уведомлять ФСС России и ПФР об изменении своего наименования.

Из пункта 9 Правил представления в регистрирующий орган иными государственными органами сведений в электронной форме, необходимых для осуществления государственной регистрации юридических лиц и индивидуальных предпринимателей, а также для ведения единых государственных реестров юридических лиц и индивидуальных предпринимателей 8. следует, что регистрирующий (т.е. налоговый) орган в течение пяти рабочих дней с момента внесения в соответствующий государственный реестр сведений о создании, реорганизации и ликвидации юридических лиц, а также иных сведений о юридических лицах бесплатно предоставляет указанные сведения в территориальные органы ПФР, региональные отделения ФСС России.

Аналогичное положение содержится в п. 15 Порядка регистрации и снятия с регистрационного учета в территориальных органах Пенсионного фонда Российской Федерации страхователей, производящих выплаты физическим лицам 9. изменения в сведения, содержащиеся в базе данных ПФР (в карточке страхователя), вносятся не позднее рабочего дня, следующего за днем получения соответствующих сведений из ЕГРЮЛ.

Из изложенного следует, что все необходимые сведения об изменениях ПФР и ФСС России должны получить из ЕГРЮЛ.

Таким образом, законодательство не обязывает общество уведомлять внебюджетные фонды об изменении своего наименования.

Выдача внебюджетными фондами нового уведомления о постановке на учет, с измененным наименованием.В соответствии с п. 11 ст. 23 Федерального закона от 29 декабря 2006 г. № 255-ФЗ документ, подтверждающий факт регистрации страхователей — юридических лиц направляется территориальным органом ФСС России страхователю с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Такой документ выдается по запросу страхователя территориальным органом ФСС России в срок, не превышающий трех рабочих дней со дня получения соответствующего запроса.

Аналогичные положения установлены в отношении выдачи документа, подтверждающего регистрацию юридического лица в ПФР (п. 1 ст. 11 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

При этом вышеуказанные законы не устанавливают обязанности и процедуры внесения изменений в вышеуказанные документы о регистрации страхователя в страховых фондах либо их замены в случае внесения изменения фирменного наименования страхователя.

Разъяснения контролирующих органов по данному вопросу консультантами не выявлены.

Таким образом, по мнению авторов, вероятность того, что внебюджетные фонды откажут обществу в выдаче новых документов о регистрационном учете, оценивается как высокая.

О заполнении справки 2-НДФЛСогласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме КНД 1151078 (справка 2-НДФЛ).

В пункте 1.2 справки 2-НДФЛ (Приложение № 1 к приказу ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@) указывается наименование организации.

В соответствии с положениями Раздела 2 приказа ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@ в п. 1.2 «Наименование организации» справки указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам.

Учитывая, что справка 2-НДФЛ подается в налоговый орган по истечении налогового периода, возможна ситуация, когда наименование организации в течение налогового периода меняется.

В связи с этим возникает вопрос о порядке составления справки: одним документом за весь период с указанием наименования юридического лица, соответствующего последней редакции учредительных документов, или несколькими документами за периоды, соответствующие действию первоначального и последующего наименования организации.

Налоговое законодательство не устанавливает порядка составления справки 2-НДФЛ в рассматриваемой ситуации. Разъяснения контролирующих органов также отсутствуют.

Вместе с тем есть разъяснения, касающиеся порядка составления справки в случае реорганизации юридического лица.

Так, в письме ФНС России от 26 октября 2011 г. № ЕД-4-3/17827@ отмечается, что возможность исполнения обязанности по представлению сведений о доходах физических лиц правопреемниками реорганизованного юридического лица НК РФ не предусмотрена. В связи с этим сведения о доходах физических лиц по форме 2-НДФЛ должны быть представлены ликвидируемой (присоединенной) организацией за последний налоговый период, которым в соответствии с п. 3 ст. 55 Кодекса является период времени от начала года до дня завершения реорганизации в форме ликвидации.

Учитывая, что в рассматриваемой ситуации реорганизация отсутствует и какие-либо особенности в отношении порядка заполнения справки 2-НДФЛ Налоговым кодексом РФ не установлены, данная форма при смене наименования заполняется в обычном порядке — один раз по истечении налогового периода в соответствии с действующей на дату ее составления редакцией устава общества.

Таким образом, справка 2-НДФЛ составляется однократно за календарный год. При заполнении справки 2-НДФЛ в строке 1.2 указывается то наименование общества, которое установлено в уставе общества на дату ее составления.

О предоставлении работникам стандартных и имущественных вычетов по НДФЛ Имущественные налоговые вычеты.В соответствии с п. 8 ст. 220 НК РФ имущественные налоговые вычеты, предусмотренные подп. 3 и 4 п. 1 данной статьи, могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом по форме КНД 1120115 «Уведомление о подтверждении права налогоплательщика на имущественные налоговые вычеты, предусмотренные подп. 3 и 4 п. 1 ст. 220 НК РФ» 10 .

Данная форма содержит строку о наименовании организации. Соответственно, не исключена ситуация, когда при наличии у налогоплательщика заявления и уведомления о подтверждении права с первоначальным наименованием общества в дальнейшем при проверке у налоговых органов возникнут вопросы о правомерности имущественного вычета, если на момент проверки у общества будет другое наименование.

В Налоговом кодексе РФ вопрос о замене уведомления о подтверждении права налогоплательщика на имущественные налоговые вычеты при приведении наименования акционерного общества в соответствие с положениями главы 4 ГК РФ прямо не урегулирован. Разъяснения контролирующих органов по данному вопросу также отсутствуют.

Вместе с тем есть разъяснения, касающиеся реорганизации. Так, УФНС России по г. Москве в письме от 19 июля 2007 г. № 28-11/069132 отметило, что организация, прекратившая деятельность в результате реорганизации, и организация-правопреемник, поставленная на учет в налоговом органе, — это два различных налогоплательщика. Таким образом, реорганизованная компания не вправе предоставлять своим работникам имущественный налоговый вычет по уведомлениям, в которых работодателем указана реорганизуемая организация.

Поскольку реорганизации не происходит, у общества с новым наименованием нет оснований для отказа в предоставлении вычета при получении уведомления о подтверждении права на имущественный вычет с прежним наименованием. При этом право налогоплательщика на получение имущественного вычета не может быть поставлено в зависимость от изменения фирменного наименования налогового агента. Риски предъявления претензий оцениваются авторами как низкие.

Стандартные налоговые вычеты.В соответствии с подп. 4 п. 1 ст. 218 НК РФ налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 280 000 руб. Начиная с месяца, в котором указанный доход превысил 280 000 руб. налоговый вычет не применяется.

Налоговым законодательством установлены особенности предоставления стандартного налогового вычета в ситуации, когда налогоплательщик начинает работать у налогового агента не с первого месяца календарного года.

Согласно п. 3 ст. 218 НК РФ в случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные подп. 4 п. 1 данной статьи (на детей), предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с п. 3 ст. 230 НК РФ (справка 2-НДФЛ).

Изменение наименования общества не влечет за собой смену места работы сотрудников, поэтому общество как налоговый агент не прерывает исчисление нарастающим итогом с начала календарного года дохода налогоплательщика с целью расчета предельного порога, после которого вычет не предоставляется.

Об исчислении базы для страховых взносов. О влиянии изменений на предоставление отчетности в ПФР, ФСС России, налоговую инспекциюПорядок исчисления страховых взносов для плательщиков взносов, осуществляющих выплаты физическим лицам, установлен в ст. 15 Закона № 212-ФЗ. Данная статья предусматривает особенности исчисления базы для уплаты страховых взносов только для случаев ликвидации и реорганизации юридического лица (п. 15, 16 ст. 15 Закона № 212-ФЗ).

Иных специальных правил исчисления базы для страховых взносов, в частности для случаев изменения наименования организации, данным Законом не установлено.

Минздравсоцразвития России в письме от 28 мая 2010 г. № 1375-19 указало, что при реорганизации юридического лица в форме преобразования вновь возникшая организация (ОАО) при определении базы для начисления страховых взносов не вправе учитывать выплаты и иные вознаграждения, начисленные в пользу работников в реорганизованной организации (ООО). У вновь созданной организации (ОАО) в базу для начисления страховых взносов включаются выплаты и иные вознаграждения, начисленные в пользу работников начиная со дня создания этой организации, т.е. со дня ее государственной регистрации.

Поскольку реорганизации не происходит, изменение наименования не влечет за собой последствий для общества в виде деления базы по страховым взносам, рассчитанным за периоды с начала календарного года до дня переименования и со дня переименования до окончания календарного года.

Таким образом, база по страховым взносам рассчитывается в обычном порядке, т.е. с начала расчетного периода нарастающим итогом (п. 3 ст. 15 Закона № 212-ФЗ).

В соответствии с п. 3, 4 ст. 10 Закона № 212-ФЗ, если организация была создана после начала календарного года, первым расчетным периодом для нее является период со дня создания до окончания данного календарного года. Если организация была ликвидирована или реорганизована до конца календарного года, последним расчетным периодом для нее является период с начала этого календарного года до дня завершения ликвидации или реорганизации.

Однако, поскольку в рассматриваемой ситуации реорганизации не происходит, расчетный период определяется для общества в общеустановленном порядке как календарный год (п. 1 ст. 10 Закона № 212-ФЗ).

Таким образом, представления отдельной отчетности во внебюджетные фонды за периоды с начала календарного года до дня переименования и со дня переименования до окончания календарного года не требуется.

Аналогичный подход применяется и в отношении отчетности, сдаваемой в налоговый орган.

Статьей 55 НК РФ установлены особенности определения налогового периода в ситуациях, когда налогоплательщик был реорганизован или ликвидирован. Поскольку в рассматриваемой ситуации общество не производит реорганизацию, основания для применения положений данной статьи отсутствуют. Следовательно, налоговые декларации по налогам подаются в общеустановленном порядке по окончании налоговых периодов.

О необходимости заключения дополнительных соглашений к трудовым договорам, внесения записей в трудовую книжку Трудовой договор.Статьей 57 Трудового кодекса РФ устанавливаются обязательные требования к содержанию трудового договора. При этом данная статья сконструирована таким образом, что информация, указываемая в трудовом договоре, делится на два типа:

Согласно ч. 1 ст. 57 ТК РФ к сведениям, которые в обязательном порядке должны быть включены в трудовой договор, относятся в том числе наименование работодателя, фамилия, имя, отчество работника.

К условиям, которые должны быть указаны в трудовом договоре, относятся, в частности, место работы, трудовая функция, режим рабочего времени и времени отдыха (ч. 2 ст. 57 ТК РФ).

Учитывая, что наименование работодателя в обязательном порядке указывается в трудовом договоре, в случае изменения наименования работодателя в трудовой договор также должны быть внесены изменения.

Согласно ч. 3 ст. 57 ТК РФ если при заключении трудового договора в него не были включены какие-либо сведения и (или) условия из числа предусмотренных ч. 1 и 2 данной статьи, то это не является основанием для признания трудового договора незаключенным или его расторжения. Трудовой договор должен быть дополнен недостающими сведениями и (или) условиями.

При этом недостающие сведения вносятся непосредственно в текст трудового договора, а недостающие условия определяются приложением к нему либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Статьей 72 ТК РФ устанавливается порядок внесения изменений в условия договора. Порядок же внесения изменений в сведения трудового договора (изменение наименования работодателя, смена фамилии работником) ТК РФ не устанавливает. Разъяснения контролирующих органов и судебная практика по данному вопросу не выявлены.

Таким образом, при изменении сведений, которые должны быть указаны в трудовом договоре, следует руководствоваться порядком указания недостающих сведений, а именно: изменения вносятся в текст трудового договора, т.е. при изменении фирменного наименования обществу необходимо заключить дополнительные соглашения к трудовым договорам с работниками.

Обратите внимание: согласно п. 7 ст. 3 Закона № 99-ФЗ изменение наименования юридического лица в связи с приведением его в соответствие с действующим законодательством не требует внесения изменений в правоустанавливающие и иные документы, содержащие его прежнее наименование.

При этом что именно понимается под «иными документами», Закон № 99-ФЗ не раскрывает. На наш взгляд, данное положение Закона № 99-ФЗ призвано минимизировать бремя регистрационных действий, появляющееся у организаций в связи с изменением главы 4 ГК РФ.

Однако для приведения трудовых договоров в соответствие с новым законодательством обществу не требуется совершать регистрационных действий. При этом трудовой договор является двухсторонним соглашением, затрагивающим интересы не только общества, но и работника, т.е. он не является документом исключительно самого общества. В связи с этим полагаем, что трудовой договор не следует рассматривать в качестве «иного документа», в который не требуется вносить изменения.

Внесение записи в трудовую книжку.В соответствии со ст. 66 ТК РФ трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника.

Значит, трудовая книжка является документом, в том числе обеспечивающим интересы работника. По этой причине ранее указанное правило п. 7 ст. 3 Закона № 99-ФЗ о том, что приведение наименования организации в соответствие с действующим законодательством не требует внесения изменений в правоустанавливающие и иные документы, содержащие его прежнее наименование, натрудовые книжки не распространяется. В противном случае могут быть нарушены права работника.

Согласно п. 3.2 Инструкции по заполнению трудовых книжек 11. если за время работы работника наименование организации изменяется, об этом отдельной строкой в графе 3 раздела «Сведения о работе» трудовой книжки делается запись: «Организация (указывается прежнее наименование) с такой-то даты переименована в (указывается новое наименование)», а в графе 4 проставляется основание переименования — приказ (распоряжение) или иное решение работодателя, его дата и номер.

По общему правилу Инструкция по заполнению трудовых книжек обязывает работодателя внести в трудовую книжку запись об изменениях в наименовании организации и издать приказ об изменении наименования.

По мнению авторов, общество обязано внести изменения в трудовые книжки работников в связи с переименованием общества.

О праве общества принимать от контрагентов первичные документы на товары (услуги), в которых указано прежнее наименованиеСогласно п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» среди обязательных реквизитов первичного учетного документа указаны наименование экономического субъекта, составившего документ (подп. 3), наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события (подп. 6).

Наименование экономического субъекта, составившего документ, или должности лица, совершившего сделку, подразумевает включение в его состав фирменного наименования организации.

При изменении наименования общества и государственной регистрации изменений, внесенных в его устав, указание прежнего наименования является нарушением заполнения обязательных реквизитов первичного учетного документа.

Указание прежнего наименования может повлечь за собой негативные последствия в виде отказа налоговых органов в принятии расходов по налогу на прибыль по формальному основанию — несоответствие первичных документов Закону о бухгалтерском учете.

Во избежание рисков предъявления претензий со стороны налоговых органов консультанты рекомендуют внести исправления в первичные учетные документы в порядке, предусмотренном законодательством о бухгалтерском учете, если они получены от контрагентов ранее. Если первичные учетные документы еще не получены обществом — уведомить контрагентов об изменении своего наименования и провести разъяснительную работу, с тем чтобы контрагенты правильно указывали реквизиты в соответствии с новым наименованием.

По вопросу о необходимости замены всех документов, в которых используется старое наименование общества, за период с даты государственной регистрации изменений до даты получения документов, подтверждающих факт их внесения, консультанты отметили следующее.

Пункт 6 ст. 52 ГК РФ, п. 1–2 ст. 14 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» прямо устанавливают, что изменения, внесенные в учредительные документы юридических лиц, приобретают силу для третьих лиц с момента государственной регистрации учредительных документов.

В соответствии с п. 2 ст. 11 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» моментом государственной регистрации признается внесение регистрирующим органом записи в соответствующий государственный реестр.

Согласно п. 1 ст. 8 Закона № 129-ФЗ государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган, если иное не предусмотрено данным Законом.

В силу п. 2 ст. 9 Закона № 129-ФЗ датой представления документов при осуществлении государственной регистрации является день их получения регистрирующим органом.

При этом регистрирующий орган не позднее одного рабочего дня, следующего за днем истечения установленного для государственной регистрации срока, в соответствии с указанным заявителем в представленном при государственной регистрации заявлении способом получения документов выдает или направляет по почте документ, подтверждающий факт внесения записи в соответствующий государственный реестр (п. 3 ст. 11 Закона № 129-ФЗ).

Из совокупности приведенных норм следует, что изменения в наименовании общества, внесенные в учредительные документы, приобретают силу для третьих лиц (контрагентов) с даты внесения изменений в ЕГРЮЛ.

При этом ни Закон № 129-ФЗ, ни другие нормативные правовые акты не содержат указаний на дату получения организацией документов, подтверждающих факт внесения записи в ЕГРЮЛ.

Учитывая изложенное, дата получения обществом документов о внесении изменений в учредительные документы не имеет для общества и третьих лиц правоустанавливающего значения.

На наш взгляд, после получения документов, подтверждающих внесение изменений, целесообразно исправить документы общества, выставленные и полученные после даты внесения изменений в ЕГРЮЛ, содержащие сведения о прежнем наименовании, отразив в них новые сведения.

О рисках отказа в вычете по НДС по счету-фактуре, выставленному контрагентом на ОАО после изменения наименования на «АО» или «ПАО»Счет-фактура является основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных в п. 5, 51 и 6 ст. 169 НК РФ.

Согласно подп. 2 п. 5 ст. 169 НК РФ в счете-фактуре должно быть указано в том числе наименование покупателя.

В соответствии с подп. «и» п. 1 Раздела 2 Приложения № 1 к Постановлению Правительства РФ от 26 декабря 2011 г. № 1137 12 в строке 6 указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Из приведенных норм НК РФ и Правил заполнения счета-фактуры 13 следует, что счет-фактура заполняется в соответствии с учредительными документами на дату его составления.

Согласно п. 2 ст. 169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного п. 5, 51 и 6 данной статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Таким образом, при получении счетов-фактур от контрагентов с указанием прежнего наименования, в то время как общество внесло изменения в учредительные документы о его наименовании и зарегистрировало их в установленном законом порядке, существует риск отказа налоговыми органами в принятии сумм налога к вычету.

В то же время НК РФ прямо устанавливает, что ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать покупателя, не являются основанием для отказа в принятии к вычету сумм налога (п. 2 ст. 169 НК РФ). Поскольку ИНН и другие реквизиты общества остаются неизменными, указание в счете-фактуре прежнего наименования не препятствует идентификации покупателя.

Так, указание прежнего наименования — «ОАО» — вместо «АО» или «ПАО» может быть расценено в качестве опечатки или технической ошибки.

Минфин России в письме от 2 мая 2012 г. № 03-07-11/130 отметил, что если в счете-фактуре имеются опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), но такой счет-фактура не препятствует налоговым органам при проведении налоговой проверки идентифицировать указанные показатели, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога.

ФАС Поволжского округа в Постановлении от 14 июля 2008 г. по делу № А55-18472/07 указал, что наличие технической ошибки в написании организационно-правовой формы покупателя не влияет на правомерность применения вычета.

Учитывая наличие положительной правоприменительной практики, авторы приходят к выводу, что вероятность успешного оспаривания действий налогового органа по отказу в вычете по рассматриваемому формальному основанию высока.

Обратите внимание: наименование покупателя также указывается в книге покупок (п. 6 Раздела 2 Приложения № 4 к Постановлению Правительства РФ № 1137) и книге продаж (подп. «к» п. 7 Раздела 2 Приложения № 5 к Постановлению Правительства РФ № 1137).

Как следует из Порядка заполнения налоговой декларации по налогу на добавленную стоимость 14 (см. порядок заполнения разделов 8 и 9 декларации), сведения из книги покупок и книги продаж переносятся в налоговую декларацию по НДС, в которой отражается в том числе наименование покупателя.

Таким образом, нельзя исключить, что программное обеспечение налогового органа выявит несоответствие между книгой покупок общества и книгой продаж поставщиков по причине указания разных наименований покупателя. При этом несовпадение сведений в налоговой декларации может послужить поводом для налогового органа затребовать у общества документы, подтверждающие вычеты (п. 8, 81 ст. 88 НК РФ).

Поэтому во избежание отказа в вычете НДС, а также необходимости представления дополнительных документов обществу рекомендуется провести разъяснительную работу с контрагентами об указании в счетах-фактурах измененного наименования.

Иные моменты Переоформление лицензий.Согласно ч. 1 ст. 18 Федерального закона от 4 мая 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности» лицензия подлежит переоформлению в том числе в случае изменения наименования юридического лица.

В соответствии с п. 1 ст. 54 ГК РФ наименование юридического лица содержит указание на его организационно-правовую форму.

Таким образом, указание в учредительных документах юридического лица иной организационно-правовой формы означает изменение его наименования.

Однако, как следует из ч. 7 ст. 3 Закона № 99-ФЗ, изменение фирменного наименования юридического лица в связи с приведением его в соответствие с нормами главы 4 ГК РФ не требует внесения изменений в правоустанавливающие и иные документы, содержащие его прежнее фирменное наименование.

В данной норме не уточняется, что относится к «иным документам, содержащим его прежнее наименование».

С одной стороны, Закон призван облегчить положение субъектов предпринимательской деятельности, вынужденных вносить изменения в свое наименование не по собственной инициативе, а в связи с изменением законодательства.

На основании такого подхода при исключении из наименования указания на тип общества «открытое» в целях приведения его в соответствие с новыми требованиями ГК РФ переоформлять лицензию не требуется.

Данный подход поддерживают некоторые государственные органы. Так, Минприроды России в письме от 20 апреля 2015 г. № 02-11-44/9212 отметило, что изменение наименования юридического лица в связи с приведением его в соответствие с нормами главы 4 ГК РФ не требует обязательного переоформления лицензий на пользование недрами, содержащих его прежнее наименование.

ФСТЭК России в информационном сообщении от 10 апреля 2015 г. № 240/13/1436 15 указала, что все выданные организациям до 1 сентября 2014 г. лицензии ФСТЭК России сохраняют свою юридическую силу и их переоформление не требуется. Вместе с тем указанные лицензии могут быть переоформлены на основании заявлений организаций-лицензиатов в порядке, установленном законодательством Российской Федерации.

С другой стороны, поскольку лицензии прямо не указаны в п. 7 ст. 3 Закона № 99-ФЗ, нельзя исключить риск претензий со стороны соответствующих государственных органов.

Например, Банк России в письме от 23 апреля 2015 г. № 012-33-6/3588 указал, что по общему правилу кредитная организация вправе осуществлять банковские операции только на основании специального разрешения (лицензии) ЦБ РФ. Внесение в устав кредитной организации изменений, связанных с приведением ее наименования в соответствие с требованиями главы 4 ГК РФ, влечет за собой замену лицензий на осуществление банковских операций.

Если у общества имеются лицензии на осуществление отдельных видов деятельности, рекомендуется обратиться за разъяснениями в орган, выдавший лицензию, о необходимости ее переоформления в рассматриваемой ситуации.

Оформление листков нетрудоспособности.Согласно ч. 5 ст. 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ для назначения и выплаты пособий по временной нетрудоспособности застрахованное лицо представляет листок нетрудоспособности, выданный медицинской организацией по форме и в порядке, которые установлены законодательством РФ.

Форма бланка листка нетрудоспособности утверждена приказом Минздравсоцразвития России от 26 апреля 2011 г. № 347н.

Порядок и правила заполнения листка нетрудоспособности разъяснены в главе 9 Порядка выдачи листков нетрудоспособности, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н.

Согласно п. 57 Порядка в строке «Место работы — наименование организации» указывается полное или сокращенное наименование организации. Эти данные должны соответствовать учредительным документам организации.

Как неоднократно указывалось, изменение фирменного наименования юридического лица в связи с приведением его в соответствие с нормами главы 4 ГК РФ не требует внесения изменений в правоустанавливающие и иные документы, содержащие его прежнее фирменное наименование.

С одной стороны, листок нетрудоспособности можно отнести к иным документам, содержащим прежнее наименование организации. Учитывая п. 7 ст. 3 Закона № 99-ФЗ, общество может принимать от работников листки нетрудоспособности с прежним наименованием.

Однако во избежание рисков отказа ФСС России в возмещении средств, перечисленных работодателем на оплату больничных, после внесения изменений в учредительные документы рекомендуем провести разъяснительную работу с сотрудниками, с тем чтобы в листки нетрудоспособности вносилось правильное наименование общества.

1 Федеральный закон от 5 мая 2014 г. № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

2 Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц, утверждены приказом МНС России от 3 марта 2004 г. № БГ-3-09/178.

3 Утверждена приказом ФНС России от 13 ноября 2012 г. № ММВ-7-6/843@ «Об утверждении формы и содержания документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей».

4 «Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи».

5 Федеральный закон от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

6 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

7 «Об обязательном пенсионном страховании в Российской Федерации».

8 Утверждены Постановлением Правительства РФ от 22 декабря 2011 г. № 1092 «О порядке представления в регистрирующий орган иными государственными органами сведений в электронной форме, необходимых для осуществления государственной регистрации юридических лиц и индивидуальных предпринимателей, а также для ведения единых государственных реестров юридических лиц и индивидуальных предпринимателей».

9 Утвержден Постановлением Правления ПФР от 13 октября 2008 г. № 296п.

10 Утверждена приказом ФНС России от 14 января 2015 г. № ММВ-7-11/3@.

11 Утверждена Постановлением Минтруда России от 10 октября 2003 г. № 69.

12 Постановление Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

13 Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения утверждены Постановлением Правительства РФ от 29 ноября 2011 г. № 1137.

14 Утвержден приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

15 Информационное сообщение ФСТЭК России от 10 апреля 2015 г. № 240/13/1436 «О вопросах переоформления лицензий ФСТЭК России в связи с вступлением в силу Федерального закона от 5 мая 2014 г. № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» в части изменения наименований организационно-правовых форм организаций».

Рекомендуйте статью коллегам: