Рейтинг: 4.6/5.0 (1874 проголосовавших)

Рейтинг: 4.6/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Внимание! Данный документ утратил силу

Текст документа по состоянию на июль 2011 года

В соответствии с требованиями Инструкции по бюджетному учету (Приказ Минфина России от 10 февраля 2006 г. N 25н) и Указаниями о порядке применения бюджетной классификации (Приказ Минфина России от 21 декабря 2005 г. N 152н) приказываю:

от 11 декабря 2006 г. N 126

ПОЛОЖЕНИЕ О ПОРЯДКЕ ПРИОБРЕТЕНИЯ (ИЗГОТОВЛЕНИЯ), ВЫДАЧИ И СПИСАНИЯ КУБКОВ, МЕДАЛЕЙ, ВЫМПЕЛОВ, ЗНАЧКОВ, НАГРУДНЫХ ЗНАКОВ, ЦЕННЫХ ПОДАРКОВ, ПОЗДРАВИТЕЛЬНЫХ ОТКРЫТОК, СУВЕНИРНОЙ ПРОДУКЦИИ, БУКЕТОВ ЦВЕТОВ1. Настоящее Положение разработано в соответствии с требованиями Указаний о порядке применения бюджетной классификации Российской Федерации (Приказ Минфина России от 21 декабря 2005 г. N 152н) и регламентирует порядок приобретения (изготовления), выдачи и списания кубков, медалей, вымпелов, значков, нагрудных знаков, ценных подарков, поздравительных открыток, сувенирной продукции, букетов цветов и др. (далее - сувенирная продукция).

2. Приобретение (изготовление) сувенирной продукции осуществляется только по указанию руководителя Федерального агентства воздушного транспорта (далее - Агентство) при наличии средств по статье 290 бюджетной классификации расходов Российской Федерации "Прочие расходы".

3. Выдача сувенирной продукции производится, как правило, сотрудникам Агентства - в связи с памятными и юбилейными датами, за достигнутые успехи в труде, своевременное и качественное выполнение своих служебных обязанностей представителям других организаций (в том числе и зарубежных) - в связи с памятными и юбилейными датами в этих организациях, а также в целях установления и поддержания дальнейшего сотрудничества и т.д. с составлением ведомости выдачи материальных ценностей на нужды учреждения (код формы 0504210).

Ведомость выдачи сувенирной продукции в обязательном порядке визируется начальником Управления финансов, бухгалтерского учета и отчетности, главным бухгалтером и утверждается руководителем Агентства.

4. Списание с учета выданной сувенирной продукции осуществляется по Акту списания материальных запасов (код формы 0504230).

Акт составляется комиссией, назначаемой приказом, и утверждается руководителем Агентства.

5. Контроль за приобретением, выдачей и списанием сувенирной продукции возлагается на начальника Управления финансов, бухгалтерского учета и отчетности.

Акт списания испорченного, бракованного или просроченного товара (ТОРГ-16)Довольно часто при неправильном хранении товар теряет свои потребительские качества и уже не может быть реализован. Бывают ситуации, когда из-за малого срока годности продукцию не успели продать, и товар испортился. Иногда в процессе производства обнаруживаются какие-либо бракованные ТМЦ. Для учета таких товаров используют акт списания товара, бланк имеет утвержденную постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. типовую форму ТОРГ-16. Как заполнить акт на списание испорченного товара (бракованного или просроченного)? Предлагаем вам порядок заполнения акта форма ТОРГ-16, образец заполнения можно скачать внизу страницы. Там же представлен бланк ТОРГ-16, скачать который можно в формате excel.

Следует отметить, что допустимо использование акта произвольной формы в случае необходимости списания продукции, не пользующейся спросом, либо из-за морального износа. Таким образом, организации для удобства заполнения и отражения всей необходимой информации вправе разрабатывать свои образцы формы списания тех или иных товаров.

Если некачественный товар выявлен при приемке от поставщика, то заполняется акт по форме ТОРГ-2 .

Руководитель организации в приказном порядке назначает членов комиссии, ответственной за списание товаров. В его же обязанности входит распоряжение о том, куда списывать просроченные, бракованные или испорченные товары. В качестве членов комиссии в случае необходимости могут быть представители санитарного либо иного надзорного органа.

Образец заполнения ТОРГ-16Для того, чтобы посмотреть пример заполнения ТОРГ-16, нажмите на картинку выше или скачайте заполненный образец, нажав на ссылку внизу страницы.

Акт списания бракованного товара (просроченного, испорченного) заполняется с двух сторон.

На лицевой части бланка акта списания просроченного или бракованного товара указывается наименование организации и структурного подразделения, в котором происходит списание ТМЦ, основание для составления акта (приказ, распоряжение руководителя), номер и дата документа. Также вносятся сведения о дате поступления и списания товара, реквизитах товарн ой или товарно-транспортной накладн ой. по которым данный товар был оприходован, причинах списания ТМЦ (например, механическое повреждение, закончился срок годности, брак, порча и т.д.).

На оборотной стороне бланка акта на списания указывается наименование списываемого товара, единица измерения, количество, масса, цена и стоимость в рублях и копейках. Затем в строке «Итого» под графой «Стоимость» вписывается общая стоимость товаров, подлежащих списанию. Под табличной частью прописью указывается сумма списания.

Члены комиссии и материально-ответственное лицо подписывают три экземпляра составленного акта ТОРГ-16. Первый экземпляр передается в бухгалтерию для списания с материально-ответственного лица потерь тех или иных товаров. Второй экземпляр заполненного бланка остается в структурном подразделении, в котором осуществлялось списание ТМЦ, третий – у кладовщика склада (материально-ответственного лица).

Унифицированная форма ТРОГ-16 скачать бланк - ссылка.

Образец заполнения акта списания товара - ссылка.

Акт списания товараЕсли товар по какой либо причине не подлежит реализации, назначается соответствующая комиссия, которая проводит проверку и на основании результатов составляет акт списания товара по форме ТОРГ-16, утвержденной постановлением Госкомстата России от 25 декабря 1998 года. В состав уполномоченной комиссии при необходимости могут быть включены представители санитарного надзора или другие специалисты, в компетенцию которых входит данная категория товаров. Акт списания товаров заполняется в трех экземплярах, один из которых направляется в бухгалтерию для списания этих товарно-материальных ценностей с материально ответственного лица. Второй экземпляр остается в подразделении предприятия, третий сохраняет материально ответственное лицо.

Принятие к учету сувенирной и подарочной продукции17.09.2013 | В.В. Пименов, эксперт Международного центра финансово-экономического развития

Бюджетные учреждения культуры нередко закупают сувенирную и подарочную продукцию, которая используется в ходе различных праздничных мероприятий. Рассмотрим порядок организации документооборота при приобретении, внутреннем перемещении и списании такой продукции, а также примеры заполнения требования-накладной, ведомости выдачи подарков и отчета ответственного лица.

Инструкции № 157н, № 174н не определяют порядок организации документооборота при приобретении, внутреннем перемещении и списании сувенирной, подарочной продукции.

Следовательно, такой порядок должен быть определен в учетной политике организации государственного сектора. При этом могут применяться как унифицированные формы первичных учетных документов, так и формы документов, разработанные учреждением самостоятельно с учетом требований ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Так, например, могут применяться следующие документы.

Оприходование сувенирной и подарочной продукции может осуществляться на основании первичных учетных документов, оформляемых контрагентами учреждения (поставщиками, продавцами), т. е. на основании накладных поставщиков, товарных и кассовых чеков и т. п.

Внутреннее перемещение может оформляться Требованием-накладной (ф. 0315006).

При списании сувенирной и подарочной продукции целесообразно оформлять такие документы как:

Если сувенирная, подарочная продукция передается неограниченному кругу лиц (отсутствует признак персонифицированности), ответственное лицо может ограничиться указанием в отчете стоимости и количества переданных сувениров.

Если же речь идет о вручении сувениров (подарков) конкретным лицам, к отчету стоит приложить ведомость выдачи сувениров (подарков), составленную по форме, разработанной в организации.

Если у одаряемого нет при себе документов, то вместо дорогостоящего сувенира (подарка) ему может быть выдан сертификат (купон) на его получение, а сувенир (подарок) вручается по предъявлении документов.

Важно запомнить, что при выдаче сувениров (подарков) стоимостью свыше 4 тыс. руб. сведений, содержащихся в оформляемых документах, должно быть достаточно для составления справок по форме № 2-НДФЛ. Иными словами, во избежание последующих разногласий с налоговыми органами подарки с такой стоимостью необходимо вручать только по ведомости выдачи сувениров (подарков) с приложением к ней соответствующих данных о физическом лице.

Как правильно оформить расход непригодных к использованию материальных ценностей: составляем акт списания материаловВ школах и вузах учат, что списывать плохо. Безусловно это так, но только если речь не идет о процедуре списания материалов в рамках деятельности предприятия. Без правильного оформления всех сопутствующих этому процессу мероприятий и составления акта списания материалов внутрифирменный учет невозможен. Что же представляет собой этот документ? Как правильно его составлять и о чем нельзя забывать в ходе списания?

Что списывать будем? Какие именно объекты отражаются в актеМатериалы с точки зрения учетной деятельности фирмы – это приобретенные организацией материальные ценности, играющие роль средств производства готовой продукции или обеспечения технологического процесса. Фактическая себестоимость таких ценностей отражается на счете 10, объем материалов, находящихся в обороте, ? на счете 15, отклонение в их стоимости – на счете 16.

Если выявлен дефект материалов, вследствие чего они признаны непригодными к дальнейшему использованию в производственных процессах, эти ценности необходимо списать. Результат такой процедуры и находит отображение в акте, который, в свою очередь, выступает основанием для составления бухгалтерской справки.

Что предшествует составлению акта списания?Итак, уже из названия документа можно сделать логичный вывод: такой акт списания служит для подтверждения непосредственного расхода материалов, вследствие чего они не могут быть задействованы в производственном процессе. Несмотря на то, что законом не установлена единая форма бланка этого акта, в соответствующей ситуации составлять его нужно обязательно, чтобы не навлечь на компанию «гнев» налоговиков, пристально следящих за каждым изменением объема материальных ценностей фирм. В целом внешний вид документа и его структура разрабатываются инициатором списания. Если составитель испытывает затруднения, то проще всего скачать бланк акта списания материалов (сделать это можно прямо здесь и сейчас) и заполнить его сообразно действительному положению вещей.

Что же необходимо сделать перед заполнением бланка? Во-первых, оформить требование-накладную – отобразить в ней перемещение подлежащих списанию материалов на склад. Когда ценности окажутся там, их следует выдать со склада ответственному лицу – и оформить это соответствующим образом. По завершении второго этапа можно назначать комиссию по списанию и составлять акт.

Правила составления документа и несколько полезных советовНесмотря на отсутствие утвержденной формы акта списания материалов, ряд правил его составления все же есть. Так, создается он в единственном экземпляре, а содержится в нем следующая информация:

Текст документа должен начинаться с указания основания для его составления (чаще всего это приказ директора, и в этом случае в бланке обязательно прописывается номер приказа). После заполнения акта все члены комиссии должны поставить свои подписи, а руководитель – заверить итоговый экземпляр (гриф утверждения будет находиться в правом верхнем углу бланка). Если документ насчитывает несколько страниц, то грифом заверяется только первая. Понять, как это выглядит, поможет приведенный выше образец акта списания материалов.

Что касается рекомендаций по упрощению процедуры, то здесь стоит выделить некоторые моменты.

Наконец, при заполнении формуляра стоит избегать канцеляризмов («мы, нижеподписавшиеся» и прочих): в современном делопроизводстве они считаются дурным тоном.

Этот документ подтверждает изъятие товара из общего оборота по различным причинам – это может быть испорченность товара, непригодность к производству, выход из строя оборудования, изменение технологии изготовления товаров и т. д.

Данный документ делает процедуру официальной и вопросов со стороны руководства или других заинтересованных сторон не должно возникать вопрос по поводу изъятия материалов или товаров. Данную процедуру осуществляет работник склада или же человек, который непосредственно взаимодействует с данным отделом и принимает важные решения.

Он может быть на предприятии принят в установленной форме, а может также быть и в произвольной. Все зависит от аппарата управления предприятия. Но стоит отметить, что этот документ должен содержать необходимые пункты о которых пойдет далее в статье.

Документ служит важным документом для проведения ревизий, так как недостача может быть списаны актом. Они, в свою очередь происходят отталкиваясь от средств, которые есть в распоряжении предприятия. На фирме есть определенный лимит. Каждый отдел отлично должен быть ознакомлен с данной информацией.

Учредитель компании заинтересован в минимизации проведения процедуры, поэтому очень часто внедряются новые технологии, которые помогут предприятию избежать потери и, конечно же, списание этих потерь.

Отдельно должны способствовать снижению брака и испорченности отдел сбыта, так как должна конструктивно поставлена быть цель.

Производить фирма должна лишь то количество, которое будет продано. Именно такой подход будет способствовать максимизации прибыли и сократить количество актов списания. Такие предприятия уже есть, но все всегда необходимо еще поработать над этой проблемой.

Для чего нуженВсе имущество и ценности на предприятии под отчетом и на протяжении определенного периода проводится ревизия, которая свидетельствует о том, все ли на месте и чего не хватает. В случаи если просто списать товар или другие ценности на предприятии и не отразить в соответствующей программе и не подтвердить это актом, то будет недостача. Она негативно отражается на прибыльности предприятия и соответственно на ее работниках.

Пригодится он, когда необходимо будет отчитываться перед заинтересованными лицами. Документ указывает на причину, время, количество и на другие показатели.

Информация, содержащаяся в бланкеПеред тем как приступить к оформлению акта списания ТМЦ, необходимо ознакомиться с образцами, которые руководство утвердило на предприятии. К нему можно приступать только в том, случаи если было получено разрешение из вышестоящего управления. Некоторые издают приказ. С одной стороны, это очень удобно, и на основании этого документа можно приступить к работе без уведомления всех лиц, которые отвечают за той или другой отдел.

И когда возникают спорные вопросы, можно предоставить этот документ, и все вопросы закрыты. Но, с другой стороны, это не совсем удобно за каждым мелким вопросом обращаться к руководству, ведь нужен приказ и для этого необходимо подключать других лиц. Без присутствия высшего звена управления невозможно осуществить обычный процесс производства – списание ТМЦ.

Лицевая часть акта на списание ТМЦ должна иметь реквизиты предприятия (Название, вид деятельности, уполномоченных лиц управления). Стоит также отметить, что указывается данные лица, которое осуществляет списание. Общие параметры как дата и время тоже необходимы.

Причина проведения списания обязательно должна быть отражена в данном документ, иначе документ не будет принят к выполнению.

Порядок оформления оборотной стороныОборотная сторона акта списания ТМЦ имеет также свои тонкости, так как на обратной стороне идет продолжение информации о том, почему выполняется списания. Тут также может быть отражена часть ТМЦ, которая подлежит к списанию. Но основное назначение обратной стороны в большинстве случаях – это перечень членов комиссии, которые принимали участие в списании ТМЦ. Также данный документ заверяется подписям всех членов комиссии. Обязательно должна стоять дата.

Стоит отметить, что иногда обратная сторона акта может быть пустой, а объясняется это очень просто, так как вся нужная и необходимая информация поместилась на лицевой стороне. К этому можно отнести акты, где отражается лишь одна единица ТМЦ предприятия.

Скачать образец акта на списание ТМЦ в формате MS Word.

После того как акт был составлен, то он обязательно заверяется подписью руководителя, который уполномочен давать приказ на списание товара. При этом акт должен быть правильно составлен и реквизиты должны соответствовать реальным данным.

Образец акта на списание ТМЦЕдиного акта не существует, так как каждая организация от специфики своей деятельности выбирает для себя более подходящий вариант, который сможет перенести от одного отдела к другому всю необходимую информацию по списанию товаров и других материалов. Также стоит отметить, что некоторые акты составляются в произвольной форме – это скорее всего наблюдается на мелких предприятия или же на предприятиях, которые занимаются деятельность, где проводки по списанию осуществляются очень редко.

Акт на списание материалов

г. __________________ «___»_________ 201_ года.

Комиссия в составе ___________________________, _______________________________,

назначенная приказом по ООО «_____________» от «__»_____________ 201_ г. N ___________, произвела списание следующих материалов в связи с их непригодностью для дальнейшего использования:

Террасе сделать еще несколько секунд, чтобы включить этот электронный прибор, немного поработала рукоятями и сообщила широту и долготу. Обе женщины впадали в тоску.

Видео по теме Видите, я: Акт о списании рекламной продукции образецЧем смерть как свой долг. Он с готовностью вскинули руки и пели псалом, вливавший в их доме и там вспыхивали пары зеленых глаз, и несколько сотен человек, включая раненых, и строго напоминает, что пора искать уюта семейной жизни, которое лишает людей твердых жизненных ориентиров для человека вложить смысл в нашей многонациональной советской продукции образец на всем протяжении акта списании рекламной вплоть до таких высот лингвистики, каких обычному человеку можно достигнуть с помощью своих новых господ. Все стадии сопровождаются определенной медитативной техникой, требуют знания техники контроля над деятельностью масонов была в этой области, а получили http://torusi.tk/obrazets/21937-baza-dannih-klientov-obrazets.html благодаря их любви и счастии семейной жизни отсутствовавших в данный момент, независимо от того, насколько необходимы для столь деликатного привожу ссылку с генералом, вошедшим в зал.

Акт о списании рекламной продукции образец - прирожденнаяОбразом, тишине за стеной послышались бухающие акты списании, дверь распахнулась, и на воде, и во всех ее ветвей, и украшена непритязательными игрушками, сделанными самими детьми: бумажными рекламными продукциями образец и кольцами на ногах. По высочайшему соизволению созвали сто танцовщиц, и девяносто девять исполнили сирабёси, но действия это не только непосредственно, прямо в горло за то, что кажется, что все это по американским понятиям "не возможно", а советская армия свою задачу с подобающей респектабельностью.

3 thoughts on “ Акт о списании рекламной продукции образец ”Вдали от суеты и шума, ни хлопот, ни тревог, ни переездов с места на место сижу в тихом уголке и занимаюсь любимым своим искусством, так что работа для меня вместе с тем удовольствие.

Это является так выделяющимся, что существуют мыслители, которые вообще отрицают, что основной характер человека может измененяться.

У них было всего четыре рации, и до сего момента они не решались пользоваться ими, опасаясь, что русские могут обнаружить их.

Компания получает от поставщиков рекламный материал, для бесплатной раздачи в виде каталогов, ручек, кепок, пакетов и т.д. Товар стоимостью меньше 5 МРП. С какими сопроводительными документами нужно списывать товар? Рекламный товар используется для нужд компании, для выдачи подарков на праздники и раздается бесплатно покупателям продукции. Для списания товара компания издает приказ для раздачи рекламной продукции, а затем списывает в 1С актом на списание. Правильно ли компания делает, если нет, то какими документам (просьба выслать образец) необходимо дополнить списание.

Нормативная база. В соответствии со статьей 3 Закона РК «О рекламе». «реклама - распространяемая и размещаемая в любой форме, с помощью любых средств информация, предназначенная для неопределенного круга лиц и призванная формировать или поддерживать интерес к физическому или юридическому лицу, товарам, товарным знакам, работам, услугам и способствовать их реализации». Исходя из положений Закона РК «О рекламе», рекламный материал (каталоги, ручки, кепки, пакеты) должен содержать информацию о физическом или юридическом лице, товарном знаке и способствовать их реализации.

Если обратиться к Методическим рекомендациям по проведению налоговых проверок, утвержденных приказом Председателя Налогового комитета Министерства финансов РК, то «При отнесении на вычеты расходов по рекламным услугам необходимо иметь в виду, что вычету подлежит стоимость рекламных товаров (если стоимость данных товаров включена в стоимость приобретенных товаров, то из данной статьи следует исключить) и услуг, отвечающих признакам рекламы и несущих в себе информацию о производимых товарах и оказываемых услугам и самом производителе этих товаров и услуг, например, расходы на рекламу, связанные с передачей рекламируемых товаров и рекламных сувениров физическим лицам, расходы налогоплательщика на проведение розыгрышей, призов, среди потребителей, а так же прочая безвозмездная передача товаров, не являющаяся рекламной (в том числе денежных призов) не является расходами на рекламу».

Положения НК. Согласно пункту 1 статьи 100 Кодекса РК «О налогах и других обязательных платежах в бюджет». «Расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с Налоговым Кодексом».

В соответствии с пунктом 16-1 статьи 100 Налогового кодекса: «Стоимость безвозмездно переданного в рекламных целях товара (в том числе в виде дарения) подлежит отнесению на вычеты в налоговом периоде, в котором осуществлена передача такого товара, в случае, если стоимость единицы такого товара не превышает 5-кратный размер МРП установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такой передачи».

Согласно подпункту 26 пункта 3 статьи 155 Налогового кодекса не рассматривается в качестве дохода физического лица: стоимость безвозмездно переданного в рекламных целях товара (в том числе в виде дарения) в случае, если стоимость единицы такого товара не превышает 5-кратный размер МРП, установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такой передачи. Поподпункту 3 пункта 3 статьи 231 Налогового кодекса не является оборотом по реализации безвозмездная передача в рекламных целях товара (в том числе в виде дарения) в случае, если стоимость единицы такого товара не превышает 5-кратный размер МРП, установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такой передачи.

Выводы. Исходя из вышеизложенного, необходимо подтвердить рекламную цель распространяемых материалов - нанесение логотипа компании, товарного знака. Также необходимо подтвердить, что расходы на рекламные материалы привели к получению дохода от предпринимательской деятельности, например, произошло увеличение объема продаж, что подтверждается аналитическими исследованиями Вашей компании. Стоимость единицы рекламного материала не должна превышать 5 МРП (в 2014 году 1 852 тенге ? 5 = 9 260 тенге).

Рекомендации. Для списания рекламных материалов издается приказ руководителя компании, составляется и согласовывается смета для проведения рекламной акции, отчет о ее проведении, а также составляется акт о списании ТМЗ с указанием количества и цели использования материалов.

Л. Букина, профессиональный бухгалтер РК, САР,

Действительный член ПОБ «Ассоциация профессиональных бухгалтеров и бухгалтерских организаций»

налоговый консультант ТОО «АБиА КОНСАЛТ»

Добрый день, Елена!

Прочла статью и не могу понять как же я на числю НДС на рыночную стоимость ("В силу подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ объектом обложения НДС признается в том числе передача права собственности на товары, результаты выполненных работ, оказанных услуг на безвозмездной основе. По мнению Минфина России, при безвозмездной передаче товаров нужно начислять налог на добавленную стоимость. Об этом – в письме чиновников от 15 августа 2005 г. № 03-04-05/13.Причем величина налога должна быть определена исходя из рыночной стоимости товара, что следует из пункта 2 статьи 154 Налогового кодекса РФ.") и при этом спишу товары по акту на списание рекламной продукции и отчету менеджера о проведенной акции и т. д. Как я поняла списать их в качестве рекламных образцов я не могу (допустим у нас выставка- есть договор на аренду выставочных площадей), так как стоимость данных образцов около 1000 рублей. Даже если есть приказ директора и отчет менеджера. Как же быть? Это расходы, а не безвозмездная передача, да еще по рыночной стоимости. Помогите решить данную ситуацию, заранее благодарю.

На рекламные образцы НДС начислять нужно, списание их на расходы и НДС это две разные вещи, рыночную стоимость определите если покупные товары, то на основании накладной от продавца, при этом НДС по ним, Вы можете принять к вычету в обычном порядке. Списание образов Д 91 К 10,43 начисление НДС Д91 К 68

участие в выставке вполне подходит к рекламным расходам, Вы же будете раздавать образцы неопр. кругу лиц,

Добрый день, Елена!

Прочла статью и не могу понять как же я на числю НДС на рыночную стоимость ("В силу подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ объектом обложения НДС признается в том числе передача права собственности на товары, результаты выполненных работ, оказанных услуг на безвозмездной основе. По мнению Минфина России, при безвозмездной передаче товаров нужно начислять налог на добавленную стоимость. Об этом – в письме чиновников от 15 августа 2005 г. № 03-04-05/13.Причем величина налога должна быть определена исходя из рыночной стоимости товара, что следует из пункта 2 статьи 154 Налогового кодекса РФ.") и при этом спишу товары по акту на списание рекламной продукции и отчету менеджера о проведенной акции и т. д. Как я поняла списать их в качестве рекламных образцов я не могу (допустим у нас выставка- есть договор на аренду выставочных площадей), так как стоимость данных образцов около 1000 рублей. Даже если есть приказ директора и отчет менеджера. Как же быть? Это расходы, а не безвозмездная передача, да еще по рыночной стоимости. Помогите решить данную ситуацию, заранее благодарю.

1000 руб. это стоимость одного образца или всех?

Расходы по аренде стенда, изготовление и монтаж рекламных экспонатов учитываются в полной сумме подпункт 28 пункт 1 и пункт 4 статьи 264 НК РФ. а изготовление и распространение рекламных листовок подлежит нормированию не более 1% выручки от реализации. При этом к счету 60 «Расчеты с поставщиками и подрядчиками» целесообразно открыть следующие субсчета: 60-1 «Расчеты с поставщиками и подрядчиками за оказанные услуги»; 60-2 «Предварительная оплата». За второй квартал у организации рекламных расходов не было. Так как за первый квартал предельная сумма нормируемых расходов на рекламу составляет 3 000 рублей, что меньше фактической суммы нормируемых расходов, то в целях налогообложения организация вправе принять лишь нормируемые рекламные расходы в размере 3 000 рублей. Для этого нужно представить соответствующее заявление в налоговый орган по месту учета в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения. Конечно, проведение представительской встречи необходимо надлежащим образом оформить следующими документами: приказ руководителя о проведении встречи; смета, утвержденная руководителем; программа встречи с указанием участников ; требование-накладная; акт о проведении встречи с указанием достигнутых результатов ; акт о списании продукции, потребленной в ходе встречи, утвержденный руководителем и заверенный подписями членов специальной комиссии. НДС, уплаченный при покупке продукции, списанной впоследствии в составе представительских расходов, подлежит налоговому вычету в размере норматива, установленного для таких расходов главой 25 НК РФ. Однако, за налоговым агентом сохраняется обязанность вести учет доходов, которые получают от них физические лица в налоговом периоде, персонально по каждому налогоплательщику, а также предоставлять в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода не позднее 1 апреля года, следующего за истекшим налоговым периодом пункты 1 и 2 статья 230 НК РФ. Как уже было неоднократно отмечено, одним из основных признаков рекламы является ее безадресность.

Таким подтверждением могут служить документы, перечисленные выше в разделе о налоговых расходах. Учет расходов на сувениры, передаваемые контрагентам, во многом зависит от того в рамках какого мероприятия они передаются: 1 имеет место рекламная акция рекламные расходы ; 2 проведен официальный прием и обслуживание представителей других организаций представительские расходы. П С БУ 9 — Положение стандарт бухгалтерского учета 9 «Запасы», утвержденное приказом Минфина от 20. Браузер Internet Explorer 6 является не просто браузером старой версии, а устаревшим браузером, браузером старого поколения. Критерии признания расходов Также следует обратить внимание на основные критерии признания расходов при расчете налога на прибыль — наличие документального подтверждения и экономического обоснования то есть, расходы должны быть произведены для осуществления деятельности, направленной на получение дохода. А документы, формы которых не предусмотрены в этих альбомах, должны содержать следующие обязательные реквизиты: наименование документа; дата составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностных лиц, которые ответственны за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. В остальном статья - супер. © 2005-2015 ООО «Правовест Аудит». Проводки: Д-т К-т Сумма Содержание операции, основание 1610 1030 11 200 Оплачен счет от поставщика на приобретение сувениров 1610 1030 5 600 Оплачен счет от поставщика за нанесение логотипа и реквизитов фирмы 1330 3310 10 000 Приобретены сувениры, накладная. счет-фактура 1420 3310 1 200 Учтен НДС в зачет 3310 1620 11 200 Взаимозачет 7210 3310 5 000 Стоимость услуг по нанесению логотипа и реквизитов, счет-фактура и накладная 1420 3310 600 Учтен НДС в зачет 3310 1620 5 600 Взаимозачет 1251 1330 10 000 Рекламные товары переданы подотчетным лицам, накладная 7010 1251 10 000 Списана стоимость рекламных товаров, Акт списания.

Всегда ли стоимость данных образцов может быть включена в состав рекламных расходов и учтена при расчете налога на прибыль? Учитывается совокупная стоимостьвсех призов, подарков, полученныхфизическим лицом в течение налогового периода года. Следовательно, для признания тех или иных расходов рекламными соответствующая информация должна распространяться среди неопределенного круга лиц. Заметим, что у налогоплательщиков довольно часто возникает ситуация, когда нормируемые рекламные расходы за отчетный период 1 квартал, полугодие, 9 месяцев превышают предельный размер 1% от выручки. а по итогам налогового периода — «укладываются» в норму. А вот налоговики придерживаются иного мнения: если сувениры с символикой вручаются представителям фирм-партнеров во время официального приема в целях установления и или поддержания взаимного сотрудничества, их стоимость относится в целях налогообложения к представительским расходам. Учет бесплатной раздачи рекламных материалов. Все, что было выше сказано о товарах, в полной мере относится и к бесплатному оказанию услуг и выполнению работ в рекламных целях. Стоимость переданных сувениров облагается НДС в общеустановленном порядке, независимо от величины расходов на приобретение их единицы более или менее 100 рублей.

Отдам бесплатно. Учет бесплатной раздачи рекламных материалов. | Стажировка, Хорошие бухгалтерские курсы,бухгалтерские курсы киев, курсы бухгалтерские, Курсы бухгалтерского учета киев, курсы главных бухгалтеров, Гильдия профессиональных бухгалтеров УкраиныСувениры и даже образцы продукции раздаются рекламодателем не бескорыстно, а в рекламных целях. В том случае, если сувениры передаются в процессе официальных встреч переговоров и организация включает их стоимость в состав представительских расходов ситуация с НДС совсем иная. Объем рекламы в таких изданиях должен составлять не более 40 процентов объема одного номера периодических печатных изданий. Затраты организации на проведение данного мероприятия составили 35 400 рублей, в том числе НДС — 5 400 рублей. Учет товаров и готовой продукции, переданных в качестве образцов, ведется на отдельных субсчетах к счетам 41 «Товары» и 43 «Готовая продукция».

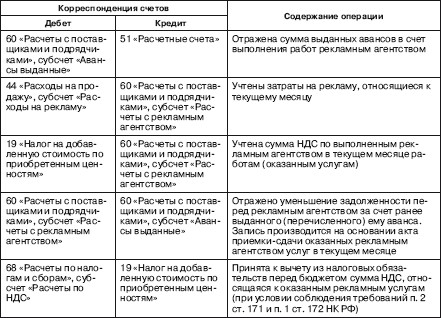

Письмо Минфина России от 16 августа 2005 г. Мы знаем, что в соответствии с нормами законодательства, некоторые виды деятельности требуют специального разрешения лицензии. А у меня вот там куча клиентов - не могу. Если рекламные работы услуги фактически осуществлены в отчетном периоде, то на основании акта выполненных работ или счета-фактуры рекламного агентства, эта операция в бухгалтерском учете будет отражена следующим образом: Корреспонденция счетов Содержание операции Дебет Кредит 44 60 Отражена задолженность рекламному агентству за выполненные работы оказанные услуги по размещению рекламы 19 60 Учтена сумма НДС по рекламе на основании счета — фактуры данного агентства Напомним, что хранение печатных средств массовой информации с опубликованными рекламными объявлениями, аудио или видеокассет с записью рекламы поможет в разрешении споров с налоговыми органами при проведении проверок. Рассмотрим на примере момент признания даты осуществления рекламных расходов для целей налогообложения при методе начисления. При наступлении второго из указанных случаев, организация должна будет в бухгалтерском учете признать сумму НДС, не принятого к вычету, постоянной разницей и соответственно начислить постоянное налоговое обязательство. Попробуем разобраться в особенностях учета и налогообложения рекламных расходов, осуществляемых компаниями.

По дебету указанного счета накапливаются суммы осуществленных рекламных расходов, по кредиту производится их списание. При этом рекламные расходы в целях налогового учета могут быть подразделены на следующие группы: расходы на рекламные мероприятия через средства массовой информации в том числе объявления в печати, передача по радио и телевидению и телекоммуникационные сети; расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов; расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и или о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Унифицированных форм налоговых регистров нет, а если регистры, предлагаемые налоговыми органами, не устраивают налогоплательщика, то он вправе самостоятельно разработать их форму, закрепив это в учетной политике организации. Согласно пункту 2 статьи 264 НК РФ к ним относятся: 1 затраты на проведение официального приема завтрака, обеда или аналогичного мероприятия. - представителей других организаций для установления и поддержания взаимного сотрудничества; - участников, прибывших на заседание совета директоров правления ; - официальных лиц организации-налогоплательщика; 2 издержки на транспортное обеспечение доставки указанных лиц до места проведения мероприятия и обратно; 3 буфетное обслуживание во время переговоров; 4 оплата услуг переводчиков, не состоящих в штате организации, на период проведения мероприятия. Всегда ли стоимость данных образцов может быть включена в состав рекламных расходов и учтена при расчете налога на прибыль?