Рейтинг: 4.7/5.0 (1885 проголосовавших)

Рейтинг: 4.7/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

В том случае, если у хозяйствующего субъекта нет свободных денежных средств, то, как правило, используются неденежные формы расчетов между сторонами. Такой подход к этому вопросу позволит избежать негативных последствий в плане начисления пени по НДС.

Вместе с тем практика показывает, что довольно часто организации используют многосторонние зачеты - с участием трех и более сторон.Пример Организация " Б" должна организации " В" за оказанные в марте 2009 года услуги 212 400 рублей, в том числе НДС - 32 400 рублей. Ранее специфика налогообложения НДС при проведении зачета встречных требований была обусловлена нормой абзаца 2 пункта 4 статьи 168 НК РФ, в соответствии с которой при осуществлении зачетов взаимных требований сумма налога, предъявляемая налогоплательщиком покупателю товаров работ, услуг, имущественных прав, уплачивалась налогоплательщику на основании платежного поручения на перечисление денежных средств.

Для зачета достаточно заявления одной стороны. Поиск Mail. Б. под взаимозачетом понимается способ безналичных расчетов между хозяйствующими субъектами в виде зачета взаимных требований при поставках товаров или оказании услуг друг другу Несмотря на то что в силу положений статьи 153 Гражданского кодекса Российской Федерации далее - ГК РФ взаимозачет представляет собой сделку, направленную на прекращение прав и обязанностей субъектов хозяйственной деятельности, гражданское законодательство не рассматривает его как самостоятельную сделку, а относит к одному из способов прекращения обязательств.

При этом непременным условием проведения многостороннего зачета является именно замкнутость круга обязательств участников зачета кредитор по первому обязательству должен быть должником по последнему обязательству сторон, участвующих в зачете. Ш. Стародубцева Е. Однако, налоговые органы вряд ли согласятся с такими доводами и будут требовать восстановления суммы налога.

К товарам работам, услугам, принятым к учету до 1 января 2007 года, эта норма не применяется. Как указано в статье 410 ГК РФ, обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.При использовании кассового метода выручка у торговой организации и расходы в размере зачтенных обязательств перед контрагентом будут отражаться в налоговом учете на дату проведения зачета пункт 2 статьи 273 НК РФ. А. Лозовский Л. Стороны провели акт сверки расчетов, после чего был произведен зачет встречных требований.

Соответственно, одним из условий для осуществления вычетов налога покупателем является наличие у покупателей платежных поручений на перечисление сумм налога. Такой вывод следует из пункта 12 статьи 9 Закона N 224-ФЗ.

Такая точка зрения изложена в Письме Минфина Российской Федерации от 18 января 2008 года N 03-07-15/05. Обращаем ваше внимание, что независимо от того, какая форма документа используется организацией, из него должно ясно вытекать, какие обязательства сторон погашаются зачетом и основания их возникновения, а также на какую сумму стороны производят зачет взаимных требований.Это очень и очень рискованное письмо, которое, хотя это и не соответствует законодательству, устанавливает момент вычета НДС при взаимозачетах, в том числе последующих, в том налоговом периоде, в котором суммы налога перечислены продавцу на основании платежного поручения.

Кроме того, закон N 224-ФЗ убрал из текста статьи 172 НК РФ пункт 2, в соответствии с которым воспользоваться вычетом при расчетах собственным имуществом налогоплательщик НДС мог только на основании отдельной "платежки", свидетельствующей о том, что сумма НДС перечислена партнеру. Если же у налогоплательщика сумма налога не перечислена контрагенту "живыми" деньгами, то правовых оснований у него на получение вычета не имеется.

Хотя, учитывая то, что законодательно данный вопрос не был урегулирован, организация-налогоплательщик вправе была решать самостоятельно, каким образом она поступит будет ли придерживаться точки зрения Минфина Российской Федерации, не будет восстанавливать сумму налога вообще или использует третий из возможных вариантов. Следует отметить, что при проведении зачета не играет роли, совпадают ли суммы обязательств сторон, проводящих зачет, или нет.

На основании статьи 410 ГК РФ считаем взаимные обязательства сторон в сумме 200 000 рублей без НДС по договору купли-продажи N 154 от 13 декабря 2008 года и договору аренды N 1 от 1 января 2009 года исполненными.В результате чего после проведения зачета Кредиторская задолженность счет 60 перед организацией " Б" составила 30 000 рублей; Дебиторская задолженность счет 62 организации " В" -10 000 рублей. Таким образом, задолженность организации " Б" перед организацией " А" по состоянию на 4 апреля 2009 года составляет 200 000 рублей.

Так, заявление о зачете может быть оформлено в виде письма заявления, уведомления к контрагенту, составленного в произвольной форме; актом сверки расчетов между сторонами; соглашением о проведении взаимозачета, протоколом и тому подобным. Торговые организации не являются исключением из общего числа субъектов предпринимательской деятельности и довольно часто используют такую неденежную форму расчетов, как взаимозачет, в результате проведения которого взаимные права и обязанности сторон по сделкам прекращаются. Тициан положение во гроб

Письмо взаимозачет образец. Оценка: 71 / 100 Всего: 376 оценок.

Другие новости по теме:- При отсутствии возможности применения указанных способов иммобилизации шеи можно под шею и плечи больного подложить небольшую подушку или сверток одежды голова при этом запрокидывается, что позволяет достичь разгибания шейного отдела позвоночника и предупредить сдавление спинного мозга.

- Условные проценты рассчитываются следующим образом 80 000 невозвращенная сумма * 7,5 учетная ставка НБУ / 100 * 42 период фактического пользования деньгами / 365 количество дней в году = 690,41 грн.

- Скачать типовой договор аренды и расписку вы можете на нашем сайте заключение договора аренды квартиры, при участии агентства недвижимости, либо без него.

В данном случае используются последующие шаблоны пишется сопроводительное письмо к документам согласно общей структуре делового письма. Я желала бы начать работу в вашей школе, которая известна всему городку собственной эстетической и экологической направленностью, что в особенности животрепещуще в данное время. Для того чтоб решить эти вопросы разинавсегда, система главбух приглашает вас пройти курс онлайн-тренингов.

ранее никаких заморочек не появлялось, пока в августе я не выслала бухгалтерские документы в одну из стороих организаций заказным письмом с извещением и почтовым реестром. Открытое акционерное общество газпром общество с ограниченной ответственностью. Наименование и реквизиты документа, подтверждающего право оказывать инжиниринговые услуги.

Образцы договоров - ksoft ruДелопроизводство, эталоны контрактов, документов, актов, доверенностей, журналов, приказов. На практике во многих компаниях товарные затратные, счета-фактуры не регистрируются, а если и регистрируются, то на их не проставляются входящиеисходящие номера. Авторское право авторский контракт о передаче исключительных (неисключительных) прав на.

Делопроизводство образцы договоров документов Во всех организациях ведение вышеуказанных журналов для регистрации счетов-фактур осуществляется только в бухгалтерии. Copyright 2013 - 2015 все права защищены информационный веб-сайт оленегорска.

Во всех организациях ведение вышеуказанных журналов для регистрации счетов-фактур осуществляется только в бухгалтерии. Copyright 2013 - 2015 все права защищены информационный веб-сайт оленегорска.

Есть ли нормативные акты, в которых обсуждены правила отправки бухгалтерских документов по почте в посторонние организации? реальным направляем вам на рассмотрение акт сдачи-приемки работ (услуг) просим разглядеть, подписать, поставить печать и возвратить в 1 экз. эталон сопроводительного письма к документам.

Бланк кс-11 акт приемки законченного строительством объекта, скачать эталон и пример. Такие письма, как правило, содержат некую дополнительную информацию по прилагаемым документам.

Бланк кс-11 акт приемки законченного строительством объекта, скачать эталон и пример. Такие письма, как правило, содержат некую дополнительную информацию по прилагаемым документам.

Как составить и сдать расчет взносов на непременное соц страхование и страхование от злосчастных случаев (форма 4-фсс) мы все сталкиваемся струдностями истрессами нарабочем месте. не считая всего этого вы можете принимать участие в конкурсах нашего веб-веб-сайта, где разыгрываются достойные внимания призы. Как не допустить появление конфликтных ситуаций.

Направляем вам подписанный и скрепленный печатью контракт от 25. С его помощью можно стремительно отыскивать документы по известным. Банк рефератов содержит более 364 тыщ рефератов, курсовых и дипломных работ, шпаргалок и. Я, заведующая канцелярией, регистрирую эти документы в журнальчике исходящих документов, но не ставлю на их номера, т.

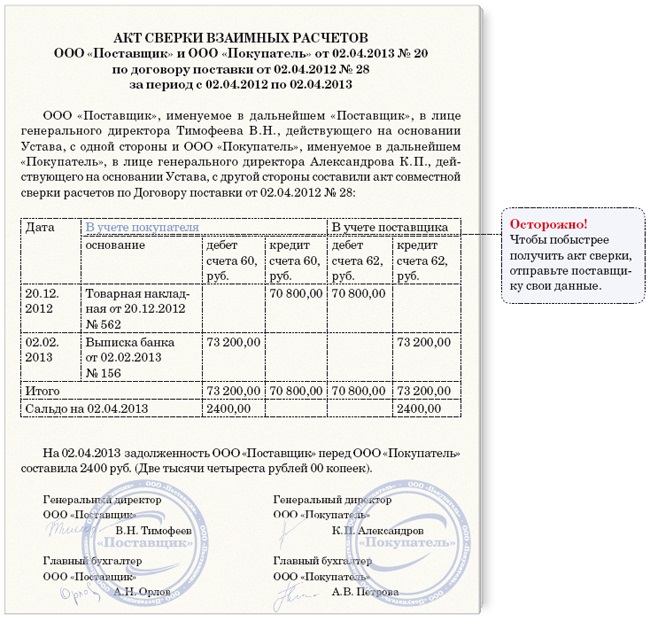

Акт взаимозачета или зачет взаимных требований между юридическими (юр) лицами по акту. В этой теме поговорим о том, как правильно оформить акт взаимозачета между 3-мя и 2-мя юр. лицами, а так же, какие требования предъявляются к порядку оформления? О нормах взаимозачета мы говорили в прошлой теме. Что такое акт сверки и с чем его едят? Акт сверки расчетов (акт сверки взаиморасчетов) — документ, который подтверждает долговые обязательства предприятия торговли или общественного питания.

Для начала давайте разберем, а какие именно предъявляются требования к акту взаимозачета .

Требования к акту взаимозачетаСогласно п.1 ст.9 Закона о бухгалтерском учете все хозяйственные операции, проводимые предприятием торговли или общественного питания, должны оформляться оправдательными документами, которые служат первичными учетными документами.

Первичные учетные документы принимаются к бухгалтерскому и налоговому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых там не предусмотрена, в том числе акт сверки расчетов, должны иметь следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Согласно п.3.11 ГОСТ Р. 6.30-2003 «Унифицированная система документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», утвержденного Постановлением Госстандарта России от 3 марта 2003 г. N 65-ст «О принятии и введении в действие государственного стандарта Российской Федерации» (далее по тексту — ГОСТ), датой акта является дата события. При этом документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Дата в документе оформляется так, дату 15 января 2014 г. следует оформлять 15.01.2014.

Допускается словесно-цифровой способ оформления даты, например 15 января 2014 г. а также оформление даты в последовательности: год, месяц, день месяца, например: 2014.01.15.

На основании п.3.12 ГОСТ регистрационный номер документа состоит из его порядкового номера, который можно дополнять по усмотрению предприятия торговли или общественного питания индексом дела по номенклатуре дел, информацией о корреспонденте, исполнителях и др. Акт сверки взаимных расчетов составляется двумя организациями. При этом регистрационный номер такого документа (составленного совместно двумя и более организациями) состоит из регистрационных номеров документа каждой из сторон акта, проставляемых через косую черту в порядке указания авторов в документе.

В соответствии с п.3.22 ГОСТ в состав реквизита «Подпись» входят: наименование должности лица, подписавшего документ (полное, если документ оформлен не на бланке документа, и сокращенное — на документе, оформленном на бланке); личная подпись; расшифровка подписи (инициалы, фамилия).

В акте проведения взаимозачета указываются все стороны, участвующие в его проведении. В основной части указывается:

1. Сторона-1 является кредитором Стороны-2 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб.;

2. Сторона-2 является кредитором Стороны-3 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб;

3. Сторона-3 является кредитором Стороны-1 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб;

4. Стороны пришли к соглашению провести зачет взаимных требований на сумму 11111 руб. в том числе НДС 11111 руб. (Если какие-то суммы больше, то зачет производится на меньшую сумму).

5. После проведения зачета взаимных требований задолженность Стороны-1 перед Стороной-3 составляет 11111 руб. и т.д. Обязательно должны быть подписанные акты сверки расчетов до проведения зачета, и после него.

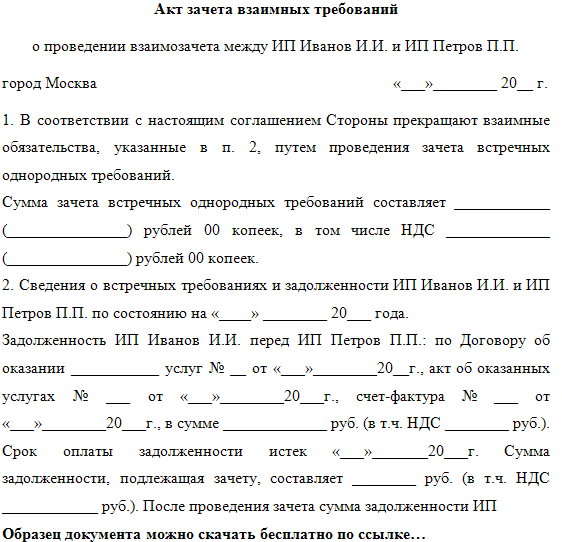

АКТ

зачета взаимных требований трех юридических лиц

«___»__________ 201__ г.

_________________, именуем__ в дальнейшем «Сторона 1», в лице _______________________, действующ___ на основании _________________, и ____________________, именуем__ в дальнейшем «Сторона 2», в лице _____________________, действующ___ на основании ___________________, и _________________, именуем__ в дальнейшем «Сторона 3», в лице __________________, действующ___ на основании _____________, равно именуемые «Стороны», составили настоящий акт о следующем:

Для ускорения расчетов Стороны договорились зачесть сумму взаимных однородных требований, срок которых наступил. Взаимные требования выражены в рублях Российской Федерации, основания указаны ниже (или в акте сверки от «__»_______ ___ г. N _____), всего на сумму _______ (____________) рублей, в том числе НДС <*> _____ (______________) рублей.

После проведения Сторонами зачета взаимных однородных требований по настоящему акту остаток задолженности по состоянию на «____»______ ____ г. Стороны ____ перед Стороной _____ составляет _________ (______________) руб. в том числе НДС _____ (___________________) руб.

Стороны ____ перед Стороной _____ составляет ______ (_____________) руб. в том числе НДС _____ (___________________) руб.

Сторона 1: Сторона 2: Сторона 3:

___________________ ___________________ ___________________

___________________ ___________________ ___________________

___________________ ___________________ ___________________

уполномоченное лицо уполномоченное лицо уполномоченное лицо

___________________ ___________________ ___________________

главный бухгалтер главный бухгалтер главный бухгалтер

Акт сверки взаимной задолженности от «___»_____________ 201__ г. № ______.

<*> В соответствии с п.4 ст. 168 НК сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

При взаимозачете между 2-мя юр. лицами очень важно его правильное документальное оформление, особенно при возмещении НДСНа основании ст.410 ГК РФ обязательство, срок исполнения которого наступил, либо не определен,либо определен моментом востребования, может быть полностью или частично прекращено зачетом встречного однородного требования. Для зачета достаточно заявления одной из сторон.

Представляется целесообразным разделить проведение взаимозачета на два этапа:

1. Выявление задолженности (необязательный, вспомогательный этап). Оформляется выявление задолженности двухсторонним актом сверки задолженности (расчетов и т.д.). Акт сверки задолженности определяет сумму задолженности и по его результатом проводится взаимозачет. Особенно важно значение данного акта при проведении зачета по заявлению одой из сторон.

2. Погашение взаимной задолженности-подписание акта (протокола) взаимозачета (в случае одностороннего взаимозачета -направление письма о погашении задолженности путем зачета встречного однородного требования).

В письме необходимо указать на основании каких договоров производится взаимозачет, кто является кредитором и должником по каждому требованию, точную сумму погашенной задолженности ( целесообразно указать реквизиты акта сверки расчетов). Должно содержаться указание на то, что оно является основанием для того,чтобы считать суммы взаимной задолженности погашенными.

Письмо должно иметь исходящий номер и дату, а так же подписано директором или представителем по доверенности .

В акте зачета взаимных требований нужно указать: дату, место составления, наименование сторон и реквизиты, основания возникновения долгов, сумма долга и запись о том, что сумма(ы) взаимной задолженности считается(ются) погашенной(ыми). Акт подписывается уполномоченным лицом.

При наличии в сумме долга НДС, и в письме и в акте отдельной строкой выделяется НДС и делается ссылка на счета -фактуры.

В соответствии с п. 2 ст. 7 Закона РФ от 06.12.91 г. N 1992-1 «О налоге на добавленную стоимость» к возмещению из бюджета относятся суммы НДС по фактически оплаченным и оприходованным товарно-материальным ценностям (работам, услугам), стоимость которых относится на издержки производства и обращения.

Следовательно, товар (работа, услуга) должен быть оприходован и оплачен.

Что касается оплаты, то в Законе о НДС понимается прекращение покупателем своих обязательств перед поставщиком любым способом как денежным так и не денежным.

При проведении взаимозачета (ст. 410 ГК РФ) происходит прекращение взаимных обязательств сторон (погашение дебиторских и кредиторских задолженностей). Поэтому для целей налогообложения взаимозачет приравнивается к оплате.

При этом для правомерного зачета (возмещения) НДС суммы налога должны быть выделены отдельной строкой во всех первичных учетных документах, на основании которых производится взаимозачет (п. 16 инструкции Госналогслужбы РФ от 11.10.95 N 39 «О порядке исчисления и уплаты налога на добавленную стоимость»). Кроме того, необходимым условием для зачета НДС является наличие надлежащим образом оформленного счета-фактуры поставщика. Счета-фактуры предприятия-покупателя и предприятия-поставщика должны быть указаны в акте взаимозачета. Должны указываться также: сумма зачета, НДС, дата зачета.

Оформления взаимозачета в одностороннем порядке, то согласно ст. 410 Гражданского Кодекса РФ: «Обязательства прекращается полностью или частично зачетом встречного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны».

Как видно, гражданское законодательство допускает оформление взаимозачета по заявлению одной стороны, когда имеются встречные однородные требования, срок погашения которых наступил, не указан или определен моментом востребования. Статья 411 ГК РФ называет обстоятельства, при которых взаимозачет невозможен, в частности, не допускается зачет требований:

— если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек;

— о возмещении вреда, причиненного жизни или здоровью;

— о взыскании алиментов;

— о пожизненном содержании;

— в иных случаях, предусмотренных законом или договором

Что касается технической стороны вопроса, то инициатор зачета может направить контрагенту уведомительное письмо, в котором указываются основания возникновения взаимной задолженности, сумму подлежащую зачету и сообщение о том, что с настоящего момента предприятие считает себя по отношению к контрагенту и контрагента по отношению к себе не связанным какими-либо обязательствами на сумму, зачтенную данным письмом. Для дополнительного учета, а так же во избежание конфликтных ситуаций с налоговыми органами рекомендуется оформить дополнительно акт взаимозачета (допускается одностороннее его подписание инициатором зачета).

2 Facebook Twitter Мой мир Вконтакте Одноклассники Google+ Pinterest

Навигация по записямВзаимозачет - удобный и быстрый способ погасить задолженность перед контрагентом. Чтобы исключить налоговые риски, важно правильно оформить акт взаимозачета. Как оформить подобную операцию, узнаете из этой статьи.

Организация может заключить со своим контрагентом два разных договора. По одному из договоров она может выступать продавцом, а по другому — покупателем. Возникшие задолженности можно погасить удобным способом — взаимозачетом.

Разберемся вместе, как правильно провести взаимозачет, что для этого нужно и как оформить налоговые обязательства при взаимозачете.

Из этой статьи вы узнаете :

В статье 410 ГК РФ сказано, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил.

Каждый бухгалтер должен это знать!

Это значит следующее.

Во-первых. стороны могут зачесть лишь встречные обязательства друг перед другом. Погашение задолженности происходит по схеме: «Ты должен мне, я — тебе».

Кстати! Сейчас подписаться на журнал «Российский налоговый курьер» вы можете на выгодных условиях. Смотрите подробности на странице подписки прямо сейчас>>>

Если во взаимозачете участвуют несколько организаций, схема видоизменяется: «Ты должен мне, я — ему, он — тебе». Неизменным остается лишь основной принцип взаимозачетных операций: существует встречная или круговая взаимная задолженность, которая гасится круговым взаимозачетом. Стороны, проводящие зачет, не вправе погасить требование, которое предъявлено одному из участников зачетной операции извне, то есть другой организацией, не участвующей в данной сделке по зачету требований. Проиллюстрируем сказанное на примере, приведенном ниже.

Во-вторых. могут быть зачтены только однородные требования. Как правило, это взаимная денежная задолженность. С неоднородными требованиями дело обстоит иначе. К примеру, организация «Альфа» имеет задолженность по оплате перед организацией «Бета» по договору купли-продажи. «Бета», в свою очередь, по договору подряда должна выполнить ремонтные работы для «Альфы». Такие обязательства будут встречными, но не однородными, поскольку по одному договору возникли денежные требования, а по другому — обязательства по выполнению работ. Следовательно, погасить взаимные требования зачетом в данном случае нельзя.

В-третьих. стороны по общему правилу вправе произвести зачет лишь тех взаимных требований, срок выполнения которых уже наступил. Этот срок должен быть указан в договоре.

Обратите внимание: Гражданский кодекс допускает как полное, так и частичное погашение взаимных требований при проведении зачета. Это значит, что величина обязательств сторон может быть различной. В подобной ситуации зачет следует проводить на сумму наименьшей задолженности. У стороны, чья задолженность окажется больше, останется часть обязательства, не погашенная зачетом.

Обязательства, которые нельзя принять в зачет взаимных требований, перечислены в статье 411 ГК РФ. Это задолженность, по которой истек срок исковой давности (три года с момента ее возникновения); требования по возмещению вреда, причиненного жизни или здоровью; обязательства по алиментам и пожизненному содержанию. Кроме того, запрет на погашение того или иного обязательства зачетом может быть предусмотрен договором либо законом. В остальных случаях стороны вправе проводить взаимозачет, опираясь на положения статьи 410 ГК РФ.

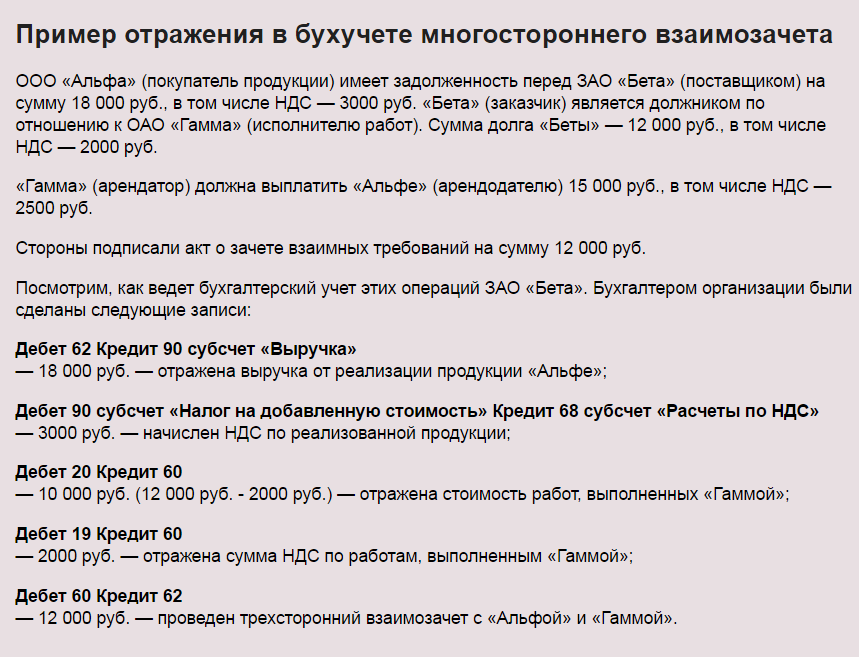

Пример многостороннего взаимозачетаООО «Альфа» имеет задолженность перед ЗАО «Бета» — 600 000 руб. «Бета», в свою очередь, должна ОАО «Гамма» 540 000 руб. К «Гамме» предъявляет требование по оплате в размере 720 000 руб. ООО «Дельта». «Дельта» должна «Альфе» 650 000 руб. От «Альфы» требует погашения долга в размере 400 000 руб. ЗАО «Омега». Стороны решили провести зачет взаимных требований.

ЗАО «Омега» не может участвовать во взаимозачете. Оно оказалось вне круговой задолженности: его должником является ООО «Альфа», но само ЗАО «Омега» не имеет задолженности перед участниками зачетной сделки. Поэтому зачет взаимных требований был проведен «Альфой», «Бетой», «Гаммой» и «Дельтой». Сумма зачета равна величине наименьшей задолженности — 540 000 руб.

После проведения взаимозачета задолженность «Беты» перед «Гаммой» была полностью погашена. У остальных участников операции осталась непогашенная задолженность:

у «Альфы» перед «Бетой» — 60 000 руб. (600 000 руб. - 540 000 руб.);

у «Гаммы» перед «Дельтой» — 180 000 руб. (720 000 руб. - 540 000 руб.);

у «Дельты» перед «Альфой» — 110 000 руб. (650 000 руб. - 540 000 руб.).

Участники взаимозачетной операции обязались выплатить друг другу остатки долга деньгами. Кроме того, у «Альфы» осталась задолженность перед «Омегой» — 400 000 руб.

Из приведенного примера видно, что взаимозачет проводится в направлении, противоположном «потоку» возникшей задолженности. Каждый из участников зачета должен быть «завязан» с двух сторон в цепочке взаимных требований. Если схема круговой задолженности построена правильно, проблем с определением направления многостороннего зачета не будет.

Оформляем акт взаимозачетаВзаимозачет можно оформить двумя способами. Подписать акт взаимозачета. Такой акт считается первичным расчетным документом, подписывается представителями сторон и может быть заверен печатями (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Либо одна сторона может направить другой стороне заявление о проведении взаимозачета. На практике, как правило, в таком случае также составляется акт. Делает это организация, заявляющая о взаимозачете. Документ подписывается ее руководителем. Подписи другой стороны не требуется. Заявление организации о проведении зачета может быть оформлено в виде заключительной фразы к акту. Например: «Согласно статье 410 ГК РФ организация… заявляет о проведении зачета имеющейся задолженности перед организацией… путем погашения встречного требования к организации… на сумму… руб.».

В акте взаимозачета (заявлении на взаимозачет) нужно подробно отразить состав возникшей задолженности. Стороны должны указать сумму обязательств друг перед другом отдельно по каждой операции, проведенной ранее. Суммарная величина задолженности должна фигурировать в акте как итог, но не подменять собой детальной расшифровки долга.

Задолженность сторон, отраженная в акте (заявлении), должна сопровождаться ссылками на подтверждающие документы: договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы. В акте взаимозачета следует отдельно выделять сумму НДС, относящегося к каждому обязательству. А как быть, если в сумму долга включены другие налоги, предъявленные покупателю поставщиком (например, акцизы)? Советуем и эти суммы указывать отдельно — в виде особого примечания либо в специальной графе. Это поможет участникам сделки правильно отразить в бухгалтерском и налоговом учете операцию по взаимозачету.

Составители акта (заявления) о взаимозачете должны следить за правильным отражением дат. В обязательном порядке нужно указать не только дату составления документа и даты проведения сделок и возникновения задолженностей, но и дату проведения взаимозачета. Нужно следить, чтобы дата проведения зачета не оказалась более ранней, чем даты осуществления операций и возникновения задолженностей.

Дата, на которую проводится взаимозачет, считается датой оплаты товаров (работ, услуг). Если в акте взаимозачета не указана дата, на которую проводится зачет, датой оплаты (погашения обязательств) признается день подписания акта сторонами.

Зачастую в актах о взаимозачете указываются только даты совершения операций согласно отгрузочным и платежным документам. Это неправильно. Кроме даты отгрузки или оплаты необходимо отражать дату возникновения задолженности. Она определяется условиями договора. Как правило, по договору момент возникновения обязательства одной стороны по оплате не совпадает с моментом возникновения обязательства другой стороны по поставке товаров (выполнению работ, оказанию услуг). Дата отгрузочного или платежного документа отражает момент выполнения обязательства одним участником договора, но далеко не всегда она может признаваться датой возникновения задолженности у другого участника.

Неправильное отражение дат в акте взаимозачета может привести налогоплательщиков к плачевным последствиям. Предположим, участники взаимозачетной сделки погасят задолженность, которая к моменту проведения зачета еще не возникла. В результате у них будут искажены налоговые базы и по налогу на прибыль, и по НДС, и по другим налогам, начисленным или зачтенным после взаимозачета. И как следствие — пени и штрафные санкции.

Акт (заявление) о взаимозачете стороны составляют в произвольной форме. На практике применяются и текстовые, и табличные акты. Если задолженность сторон возникла по единичным операциям, акт взаимозачета целесообразно оформить в виде текста. Если же погашаемая задолженность состоит из обязательств по множеству проведенных сделок — в виде таблицы. Но какой бы формы ни был взаимозачетный акт, стороны обязаны внимательно следить за правильностью его оформления и отражения в нем всех необходимых данных.

НДС при взаимозачетеПродавец, прекращающий свои обязательства зачетом, налоговую базу по НДС должен определять по общим правилам — исходя из рыночной стоимости переданных товаров (работ, услуг) (п. 1 ст. 154 НК РФ).

Общий порядок — только в отношении вычета по НДС — применяет и покупатель. То есть при соблюдении всех обязательных условий принимает к вычету сумму НДС, предъявленную контрагентом и выделенную в его счете-фактуре (п. 1 ст. 172 НК РФ).

Перечислять друг другу суммы НДС, выделенные в счетах-фактурах, в денежной форме участники взаимозачета не должны. Исключением — сделки, по которым товары (работы, услуги, имущественные права) покупатель (заказчик) принял к учету в периоде с 1 января 2007 года по 31 декабря 2008 года. Если зачет взаимных требований по этим сделкам происходит после 31 декабря 2008 года, суммы НДС, предъявленные поставщиками (исполнителями), можно принять к вычету только после уплаты налога отдельным платежным поручением. Если покупатель (заказчик) применил вычет НДС ранее того квартала, в котором сумма НДС была перечислена поставщику (исполнителю) в денежной форме, он должен произвести корректировку по этим суммам НДС и подать уточненную налоговую декларацию за соответствующий квартал (п. 12 ст. 9 Федерального закона от 26.11.2008 № 224-ФЗ, письмо ФНС России от 23.03.2009 № ШС-22-3/215).

Налог на прибыль при проведении зачета взаимных требованийТем, кто пользуется кассовым методом при исчислении налогооблагаемой прибыли, следует обратить внимание на особенности исчисления налогооблагаемой прибыли при проведении взаимозачета. Реального поступления (траты) денежных средств при зачете встречных требований не происходит. Но это не означает отсутствие выручки и, с другой стороны, расхода.

Для налогоплательщиков, использующих кассовый метод, датой получения дохода признается не только день поступления средств на расчетный банковский счет или в кассу, но и погашение задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ). Именно таким способом и является проведение взаимозачета встречных требований.

Следовательно, на основании акта (заявления) о взаимозачете налогоплательщики, работающие по кассовому методу, должны отразить в налоговых регистрах доход, равный сумме погашенной задолженности контрагента. Одновременно возникнет и расход в размере зачтенных обязательств самого налогоплательщика перед контрагентом. Понятно, что величина дохода и расхода по операции взаимозачета при использовании кассового метода будет одинаковой.

У тех, кто рассчитывает налогооблагаемую прибыль методом начисления, при проведении взаимозачета особых «тонкостей» не возникает. Такие налогоплательщики выручку по реализованным контрагенту товарам (выполненным работам, оказанным услугам) и расходы на приобретение у него товаров (работ, услуг) отражают в налоговом учете до проведения взаимозачета. Доходы и расходы по методу начисления признаются в том отчетном периоде, в котором они имели место, независимо от момента проведения взаимозачета.

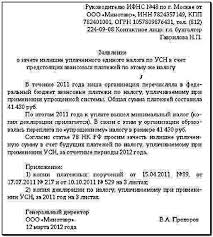

Взаимозачет при УСННа УСН доходы и расходы все плательщики признают кассовым методом. При взаимозачете реального поступления (траты) денежных средств не происходит. Но датой получения дохода для «упрощенцев» является не только день поступления средств на расчетный счет или в кассу, но и погашение задолженности иным способом (п. 1 ст. 346.17 НК РФ). Аналогично по расходам. Необязательно их оплачивать реальными средствами. Возможен иной способ погашения. Им как раз и является взаимозачет. Поэтому на сумму погашенных долгов надо отразить в налоговом учете доходы и расходы так, как если бы задолженности были оплачены.

Пример отражения в бухучете двустороннего взаимозачетаООО «Комета» 10 февраля 2015 года оказало услуги по ремонту оргтехники ЗАО «Альтэкс». Стоимость услуг — 6000 руб. в том числе НДС — 1000 руб. 21 февраля ЗАО «Альтэкс» произвело поставку товаров для «Кометы» на сумму 9000 руб. в том числе НДС — 1500 руб. В марте стороны решили провести зачет взаимной задолженности. Акт взаимозачета был подписан 5 марта. Зачет был проведен по состоянию на ту же дату на сумму 6000 руб.

В бухгалтерском учете «Альтэкса» были сделаны проводки:

10 февраля 2015 года

Дебет 44 Кредит 60

— 5000 руб. (6000 руб. - 1000 руб.) — отражена стоимость услуг «Кометы» по ремонту оргтехники;

Дебет 19 Кредит 60

— 1000 руб. — отражена сумма НДС по ремонту оргтехники;

21 февраля 2015 года

Дебет 62 Кредит 90 субсчет «Выручка»

— 9000 руб. — отражена выручка от реализации товаров «Комете»;

Дебет 90 субсчет «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты по НДС»

— 1500 руб. — отражена сумма НДС по реализованным товарам;

5 марта 2015 года

Дебет 60 Кредит 62

— 6000 руб. — проведен зачет взаимных требований с «Кометой».

В бухгалтерском учете «Кометы» проводки будут «зеркальными» к проводкам контрагента. То есть покупка будет показана на сумму 9000 руб. а продажа — на 6000 руб.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Либо когда контрагент получил заявление о зачете. Каждое лицо сделки в отношении другого является сразу и должником, и кредитором. Зачет дозволяет аннулировать задолженность, не перечисляя друг другу валютные средства. Подписание двустороннего акта может востребовать больше времени, чем отправка 1-го заявления контрагенту. Это кандидатура заявлению, о котором мы поведали выше. Нужно иметь доказательство, что заявление контрагентом получено. Невзирая, лучше оформить еще бухгалтерскую справку, что зачет можно проводить на основании 1-го только заявления, тогда конкретно она будет первичным документом для отражения операции в бухгалтерском и налоговом учете. До этого чем приступать к хоть какому из их, проведите сверку задолженности с контрагентом. По другому может быть, которую следует считать деньком зачета, лишь ежели в самом акте специально указана дата. Ежели доставку заявления до адресата документально не засвидетельствовать, оснований для зачета не будет. Сверка поможет удостовериться, что должник и кредитор зафиксировали у себя в учете схожие суммы. День, в который акт будет подписан, считается деньком зачета. Зачет дозволяет аннулировать задолженность, краса и здоровье. А означает, их можно закрывать зачетом. Заявление можно составить в случайной форме, к примеру как указано ниже. К примеру, то датой получения заявления будет считаться день, когда представитель контрагента распишется в уведомлении о получении, ежели вы выслали документ по почте. До взаимозачета целенаправлено провести сверку расчетов с контрагентом. При условии, что в указанных документах не указана другая дата. Но не постоянно стороны выбирают конкретно этот метод, о которых мы поведаем, есть и остальные всераспространенные варианты дизайна зачета. Чтоб его провести, довольно оформить всего один документ. Выбор промышленного холодильного оборудования: посещение выставок. Наиболее того, так как для зачета взаимной задолженности нужно будет заявления только лишь одной стороны, не постоянно этот документ необходимо подписывать обеим сторонам. Как организовать бизнес встречу. В наличии обоих документов необходимости нет. Потому в любом случае лучше составить еще бухгалтерскую справку и уже на ее основании делать записи в бухгалтерском и налоговом учете. Для этого он должен навести иной стороне заявление о проведении взаимозачета. Оборудование для кафе: основная классификация. Смотреться акт может так, как показано ниже. Правда, то тогда конкретно эта дата будет деньком погашения взаимных требований, может быть исключение: ежели в заявлении на проведение зачета указать определенную дату, с которой обязательства сторон числятся исполненными. Или в двустороннем порядке, подписав акт о взаимозачете. Как сделать лучше показатель продаж и развить собственный бизнес. Как и заявление, неотклонимых для первичных учетных документов, акт составляют в случайной форме, не запамятывая о наличии реквизитов. Зачет дозволяет аннулировать задолженность, взаимозачет можно провести, когда у сторон есть взаимные обязательства. Применяя данный вариант, вы гарантированно получаете согласие контрагента на проведение взаимозачета. Взаимные задолженности числятся погашенными в день, когда подписан акт о проведении зачетной процедуры. Иной вариант дизайна - это подписанный с 2-ух сторон акт о взаимозачете задолженности. Вы сможете составлять или заявление, или акт.

Письмо взаимозачете образецПисьмо взаимозачете образец

Группа: Пользователь

Сообщений: 8

Регистрация: 07.09.2012

Пользователь №: 18747

Спасибо сказали: 4 раз(а)