Рейтинг: 4.0/5.0 (1909 проголосовавших)

Рейтинг: 4.0/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Платежное поручение - поле 101отведено в нем для кода, соответствующего статусу плательщика. Платежка, оформленная по всем правилам, не вызывает дальнейших нареканий со стороны бюджетных организаций и внебюджетных фондов, выступающих получателями платежа. При верно указанном статусе плательщика налоги и взносы зачисляются вовремя, и оснований для начисления штрафных санкций не возникает.

Что означает поле 101 в платежном порученииДокумент для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в положении Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств».

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

Варианты заполнения поля 101Правила заполнения статуса плательщика в поле 101 соответствуют положению № 5 к приказу Минфина России от 12.11.2013 № 107Н.

Основными действующими реквизитами можно считать следующие коды:

Поле 101 подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. Наличие пустого поля не допускается. При отсутствии необходимых данных проставляется 0.

ПФ РФ дал собственные рекомендации по заполнению поля 101 платежного поручения в 2015 году. Так, значение в ячейке, равное 08, проставляют все юридические и физические лица, которым необходимо уплачивать страховые взносы в бюджет государства.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет страховые взносы за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

При переводе страховых взносов в ПФ РФ в виде фиксированных платежей за самого себя индивидуальный предприниматель также указывает код 08.

Статус составителя 13 указывают иные физические лица, не являющиеся индивидуальными предпринимателями.

Пример 1Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ? код 10, адвокаты ? код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Пример 2Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю, использование которой не связано с предпринимательской деятельностью, или в тех случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

Ошибки при заполнении поля 101 в платежкеНеверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Последствия неправильного оформления платежных порученийНеверно заполненное платежное поручение с указанием ошибочных реквизитов может повлечь за собой ответственность за несвоевременное совершение платежа. В подп. 4 п. 4 ст. 45 НК РФ приводятся примеры, в каких случаях ошибки в платежных документах не позволяют считать обязанность налогоплательщика по самостоятельному исчислению платежей исполненной:

Прочие случаи ошибочного заполнения платежек не являются основанием для отказа в зачислении платежей в соответствии с НК РФ. Субъект предпринимательской деятельности в таких случаях вправе обратиться в налоговую инспекцию для уточнения платежей.

Судебная практика также свидетельствует о том, что решение в подобных ситуациях, скорее всего, будет вынесено в пользу налогоплательщика (постановление ФАС Московского округа от 07.08.2009 № КА-А41/7564-09 по рассматриваемому делу № А-41-10152/08).

Периодически проводимая сверка с налоговой инспекцией и внебюджетными фондами позволит выявить возможные ошибки при составлении платежных документов, вовремя зачесть требуемые суммы и избежать дальнейших конфликтов и недоразумений с проверяющими относительно образовавшейся суммы недоимки.

При перечислении взносов в бюджет важно правильно заносить данные в платежное поручение по НДФЛ (образец в нашей статье). Ведь допущенная ошибка может привести к нежелательным последствиям, приводящим к оплате пеней или длительным разбирательствам с налоговиками. Избежать их поможет наша консультация.

Документ на оплатуПлатежное поручение – это распоряжение владельца счета, направляемое в банк и содержащее просьбу перевести средства на счет другого получателя, в том числе открытого в другом финансовом учреждении. Платежка по НДФЛ – это поручение перечислить денежные средства в налоговую систему для оплаты подоходного налога.

Этот документ можно использовать в наличных и безналичных расчетах. В нем находится информация о компании, банке и отчисляемых средствах. Пустой образец платежного поручения за 2016 год выглядит так:![]()

Обязательны для заполнения следующие поля (см. таблицу).

Форма платежного поручения

Информация о плательщике

Напомним, что подоходный налог платят с большинства видов поступлений в пользу физлиц. Имейте вы виду: в 2016 году оплата НДФЛ происходит в том числе с доходов, получаемых при заключении гражданско-правовых соглашений с обособленными подразделениями от имени головной фирмы. Аналогичные требования распространяются на бизнесменов, использующих патент или «вмененку».

При оформлении документа нужно соблюдать все требования, установленные приказом Минфина № 107н 2013 года, и правильно указывать реквизиты. При заполнении некоторых строк возможны затруднения. Рассмотрим особенности оформления некоторых из них.

Статус плательщика (строка 101)Указывают в верхней правой части документа. При перечислении НДФЛ и страховых взносов ставят код:

Когда ИП нанимает работников, то становится налоговым агентом по отношению к ним, поэтому обязан удерживать и перечислять НДФЛ в бюджет.

КБК по НДФЛ в платежном поручении образца 2016 года

В строке 104 платежки ставят двадцатизначный код, состоящий из нескольких групп цифр. В таблице представлена информация о том, что они означают.

Указывают администратора платежа. Например, при оплате НДФЛ администратором выступает ФНС, поэтому ставят код 182. Совершая выплаты по страховым взносам – 392. При перечислении средств в ФСС (временная нетрудоспособность, страхование) – 393.

ПРИМЕРК.В. Скворцов, имеющий статус индивидуального предпринимателя, собирается перечислить 18.08.2016 НДФЛ с полученных доходов. КБК будет содержать цифры:

«182 1 01 02010 01 1000 110».

Последствия неправильного оформленияДопущенные ошибки могут привести к выплате пеней, штрафа или повторному внесению средств. Исключение предусмотрено для следующих показателей:

Даже при неправильном проставлении этих сведений налог считается уплаченным. Только понадобится подать заявление об уточнении платежа.

ПениИногда не получается своевременно рассчитаться с казной по подоходному налогу. Тогда нужно составить платежное поручение на пени. Образец платежного поручения НДФЛ по пеням в 2016 году имеет много общего с основной платежкой. Так же указывают реквизиты плательщика и получателя, статус, сумму. Отличия вот в чем (см. таблицу).

Для пеней по налогам в 14 – 17 разрядах указывают номер «2100»

Основание платежа (106)

При добровольном отчислении можно ставить код ТП (текущие платежи) или ЗД (задолженность за прошлый период). Оплату пеней по требованию ИФНС отмечают буквами ТР. Когда перечисление делают на основании акта проверки – АП.

Налоговый период (107)

Зависит от основания платежа:

• ТП или ЗД – 0 или период, за который производится оплата (месяц, квартал, полугодие);

• ТР – дата, указанная в документе от ИФНС;

• АП – 0.

Номер документа (108)

При самостоятельной оплате пеней ставят 0. В остальных случаях – код основания платежа.

Внесены изменения и дополнения в правила заполнения платежных поручений при перечислении налогов, взносов, пеней и штрафов в бюджет. В частности, новые поправки уточняют количество символов в полях платежного поручения для указания ИНН, КПП и УИН. Приказ Минфина России от 23 сентября 2015 г. № 148н.

Чтобы правильно заполнить платежное поручение, необходимое для перечисления денег в бюджет, в том числе на уплату налогов, взносов, пеней и штрафов, нужно руководствоваться правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Приказом Минфина от 23 сентября 2015 г. № 148н (далее – Приказ № 148н) в эти правила внесены уточнения и дополнения, большая часть которых начнет действовать с 28 марта 2015 года. Далее приведены наиболее существенные изменения.

1. Комментируемый приказ уточняет, что в поле платежного поручения, предназначенного для реквизита «ИНН плательщика», должно быть указано:

- 10 знаков (цифр) для юридического лица;

- 12 знаков (цифр) - для физического лица.

Поле «ИНН получателя» должно состоять из 10 знаков, поскольку получатель уплаченных налогов, взносов, пеней и штрафов не является физическим лицом.

В новой редакции правил заполнения платежек теперь отдельно указано, что первые два знака в поле «ИНН плательщика» и «ИНН получателя» не могут быть нулями.

Поле «КПП плательщика» и «КПП получателя» должно состоять из 9 знаков. Причем первые два знака, как и в случае с ИНН, не должны быть нулями.

Иностранные компании, которые не имеют ИНН, могут указывать в поле «ИНН плательщика» код иностранной организации (КИО). Этот код состоит из 5 цифр.

2. Прописаны требования, касающиеся отражения в платежках кодов бюджетной классификации (КБК) и территориальных кодов ОКТМО. Длина КБК должна составлять 20 знаков, причем все они не могут одновременно иметь значение «0».

А код ОКТМО должен содержать или 8, или 11 цифр, которые также не могут принимать нулевые значения.

Если налог перечисляется в соответствии с суммой, указанной в налоговой декларации, то в платежном поручении указывают ОКТМО из этой декларации.

3. При заполнении платежек для перечислений во внебюджетные фонды в поле 108 заполняется реквизит «Идентификатор сведений о физическом лице». Это может быть индивидуальный страховой номер в ПФР (СНИЛС), серия и номер паспорта или водительского удостоверения, свидетельство о регистрации транспортного средства и др.

Перед идентификатором указывается его тип, например, 01 – паспорт гражданина РФ, 14 - номер СНИРС, 22 – водительское удостоверение и т. д.

Приказ № 148н дополняет перечень типов идентификаторов. В качестве идентификаторов сведений о физлице можно будет использовать охотничий билет (тип «25») и разрешение на хранение и ношение охотничьего оружия (тип «26»).

4. По ныне действующим правилам физические лица не указывают в платежном поручении свой ИНН. В этом случае в поле 108 должен быть отражен идентификатор сведений о физлице.

Если оба эти реквизита не заполнены, а также отсутствуют сведения об уникальном идентификаторе начислений (УИН), в платежке должен быть указан адрес гражданина.

А вот после вступления в силу изменений в правила заполнения платежных поручений, физлица смогут выбрать один из трех вариантов:

- либо указать в платежке ИНН;

- либо заполнить поле 108 с указанием идентификатора сведений о физлице;

- либо проставить на выбор: УИН или свой адрес.

5. До вступления в силу изменений, утвержденных Приказом№ 148н, индивидуальные предприниматели, частные нотариусы, адвокаты, учредившие свои кабинеты и главы фермерских хозяйств указывают в платежных поручениях свой ИНН. Но после начала действия поправок они могут не заполнять поле для ИНН при условии указания универсального идентификатора начислений (УИН).

Кроме того, согласно изменениям, при уплате страховых взносов во внебюджетные в поле 101 «Статус составителя платежки» адвокаты, нотариусы и главы фермерских хозяйств будут указывать 08. В настоящее время это поле заполняют только организации и индивидуальные предприниматели.

А почему бы не шифровать платежку с помощью специального шифра, причем для каждой налоговой своего. маразм крепчает, видимо, по простой платежке, где все написано словами, ну никак не занести платежи по назначению.

А почему бы не шифровать платежку с помощью специального шифра, причем для каждой налоговой своего. маразм крепчает, видимо, по простой платежке, где все написано словами, ну никак не занести платежи по назначению.

Чтобы перечислить налоги в 2016 году, нужно заполнить платежное поручение в 2016 году. Прокомментируем заполнение основных реквизитов платежного поручения в 2016 году. Форму платежного поручения в 2016 году для вашего удобства мы привели сразу в начале статьи.

Все сроки сдачи отчетности запомнить сложно, поэтому удобно пользоваться календарем бухгалтера на 2016 год. В нем есть и сроки по годовой, и по промежуточной отчетности.

Подробно о том, к каким налоговым и правовым последствия приводит невыплаты работникам зарплаты . читайте в электронном журнале. Это очень просто — оформите пробную подписку бесплатно на три дня .

Из этой статьи вы узнаете :

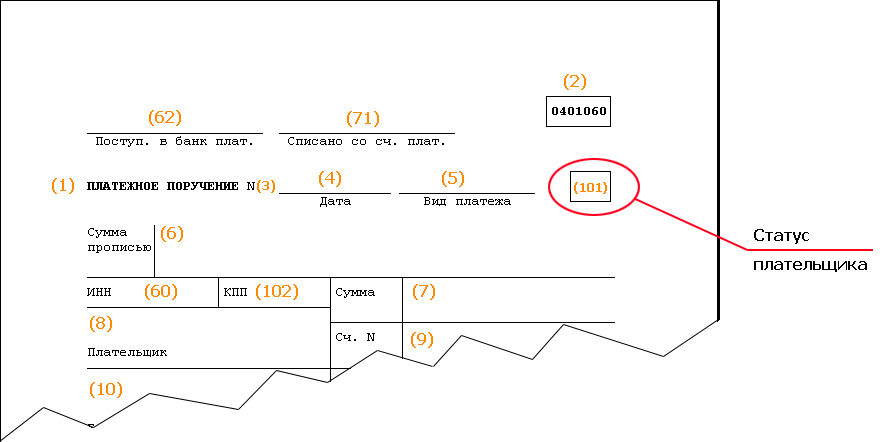

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

Заметьте: в реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика. А в реквизите (71) – дату списания средств со счета плательщика.

Дополнительная актуальная информация по этой теме в статьях: Сведения о платежном поручении в 2016 году и его банковские реквизитыДля информации о плательщике отведены поля платежки (8)–(12). Это соответственно:

Не забывайте также про поля (60) «ИНН» и (102) «КПП».

В реквизите (101) укажите статус организации. В частности:

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

В реквизите (44) уполномоченный представитель организации (например, руководитель) должен поставить свою подпись в соответствии с заявленными банку образцами в карточке.

Что касается реквизита (43) «М.П.». С 7 апреля 2015 года компании в своей работе больше не обязаны использовать печати. Такое новшество установлено Федеральным законом от 06.04.2015 № 82-ФЗ, который, в частности, внес изменения в федеральные законы от 26.12.95 № 208-ФЗ «Об акционерных обществах» и от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Так вот печать на платежке обязательна только при ее наличии. Поэтому если от печати вы отказались, то и проставлять ее в платежном поручении не нужно.

Сведения о получателе и его банковские реквизиты в платежном поручении в 2016 годуДля информации о получателе денежных средств отведены поля платежки (13)–(17). Это соответственно:

Не забывайте также про поля (61) «ИНН» и (103) «КПП».

Заполняем вид операции в платежном поручении в 2016 годуВ поле (18) укажите шифр платежного документа 01. Именно такой шифр присвоен платежным поручениям (приложение 1 к положению, утвержденному Банком России от 19.06.2012 № 383-П).

Информация о платежном поручении в 2016 годуВ реквизите (5) укажите вид платежа, а именно одно из значений:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, копейки – цифрами. При этом слова «рубль», «копейка» не сокращают. И если сумма в целых рублях, то копейки можно не указывать, а проставить сумму платежа и знак равенства «=» (например, 2000=).

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–». Если копейки не указываются, впишите сумму платежа и знак равенства «=».

По общему правилу (другой порядок может быть установлен банком) в реквизите (19) «Срок платежа» и (20) «Назначение платежа кодовое» значения не указываются. Так, в частности, в платежках на перечисление налогов и страховых взносов эти поля заполнять не нужно.

В реквизите (21) укажите очередность платежа цифрой в соответствии с законодательством. Подробнее о том, какую именно очередь указывать в тех или иных случаях, мы рассказали в отдельной статье .

В реквизите (22) нужно указывать код уникального идентификатора платежа (УИП), если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Так, при перечислении текущих налогов и взносов в данном поле достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров (работ, услуг), номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, реквизиты договоров, актов, товарных накладных).

В реквизите (104) укажите 20-значный КБК платежа в соответствии с приказом Минфина России от 01.07.2013 № 65н. Или – что удобнее – возьмите значения КБК для основных платежей из удобной таблицы на нашем сайте.

В реквизите (105) укажите код ОКТМО. Имейте в виду: при уплате налога на основании налоговой декларации или расчета нужно поставить такой же код ОКТМО, какой стоит в отчетности.

В реквизите (106) при уплате налоговых и таможенных платежей укажите код основания платежа. В частности:

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12.11.2013 № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0». В частности, так нужно поступать при заполнении платежек на перечисление страховых взносов (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

В реквизите (107) при уплате налоговых платежей укажите налоговый период. Порядок указания установлен в пункте 8 приложения 2 к приказу Минфина России от 12.11.2013 № 107н. Так, первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака – это «МС». Четвертый и пятый знаки – номер налогового периода. Так, если налог уплачивается за февраль, укажите «02». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Между собой эти три группы знаков разделяются точками. Таким образом, если, скажем, вы перечисляете НДФЛ за февраль 2016 года, в поле 107 нужно указать «МС.02.2016».

При уплате таможенных платежей в 2016 году в поле (107) укажите идентифицирующий код таможенного органа (п. 8 приложения 3 к приказу Минфина России от 12.11.2013 № 107н). При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

В реквизите (108) укажите при уплате налоговых платежей номер документа, который является основанием платежа. Например:

Полный перечень значений в 2016 году приведен в пункте 9 приложения 2 к приказу Минфина России от 12.11.2013 № 107н.

При этом при перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле (108) указывайте значение «0».

При уплате таможенных платежей руководствуйтесь пунктом 9 приложения 3 к выше упомянутому приказу.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя ставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

В реквизите (109) укажите при уплате налоговых платежей и таможенных платежей – дату документа основания платежа, которое состоит из 10 знаков. Полный перечень значений приведен в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Минфина России от 12.11.2013 № 107н. При этом при перечислении текущих налогов (основание платежа «ТП») в поле (109) укажите дату подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле (109) укажите «0». Также поступать можно, если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля (письмо Минфина России от 25.02.2014 № 02-08-12/7820).

При уплате других платежей в 2016 году в бюджетную систему, а также при невозможности указать конкретное значение показателя в поле (109) также поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

Реквизит (110) «Тип платежа» не заполняется. То есть оставляется пустым.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В связи с вступлением в силу приказана Минфина № 148н вносящим изменение в приказ №107н изменяются правила заполнения платежных поручений. Данные правила распространяются для платежей в бюджет РФ.

Основные изменение с 28.03.2016• заполнение поля 60 платежного поручения, ИНН плательщика является обязательным, если в поле 101 указан один из статусов 09, 10,11,12,13,14

• заполнение поля 61 платежного поручения, ИНН получателя является обязательным

• заполнение поля 104 платежного поручения, КБК получателя является обязательным и должно состоять из 20 цифр. Заполнять поле нулями нельзя.

• поля 102 – КПП плательщика, 103 – КПП получателя платежа, также являются обязательными к заполнению. КПП состоит из 9 цифр, так не может быть заполнен нулями.

• расширяется список значений для поля 106, основания платежей. с 28.03.2016 добавляются четыре кода (ДК, ПК, КК, ТК), необходимые для таможенных платежей.

Остальные коды (ТП, ЗД, БФ, ТР, РС, ОТ, РТ, ПБ, ПР, АП, АР, ИН, ТЛ) остаются без изменения. Если конкретное значение основания платежа указать невозможно, то в поле 106 необходимо поставить «0».

• код ОКТМО проставляется в поле 105 платежки, состоит из 8 или 11 цифр.

• УИН (уникальный идентификатор начисления) ставится в разделе «Код» платежного поручения в поле №22, состоит из 20 или 25 знаков и цифры УИН не могут быть нулями. УИН содержит контрольный разряд, поэтому прописывать произвольными цифрами нельзя.

Поле 22 заполняется УИНом только в том случае, если организация уплачивает налоги и взносы по начислению или по требованию, так как УИН выдаёт только сама организация получатель (ФНС, МВД, ГИБДД, УФССП). УИН можно прочитать только в официальной квитанции.

Для индивидуальных предпринимателей и ООО оплачивающих взносы в бюджет самостоятельно при отсутствии УИН в поле 22 «код» нужно ставить «0». При этом обязательно нужно заполнить – ИНН плательщика, КПП, КБК, ОКТМО

Для платежных поручений в коммерческие организация данные правила не распространяются.

Ниже представлена онлайн форма платежного поручения с 2016 года с подсказками к заполнению.

Вы можете или заполнить платежку здесь или скачать пустой бланк для самостоятельного заполнения.

После того как Вы нажмете клавишу Подготовить будет скачено платежное поручения с УИНом в формате pdf.

Уже было подготовлено платежных поручений=2901

А Вы уже составляли платежное поручение в бюджет в 2016 году?

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежкиРеквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного порученияНа образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком –. Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 114 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансыОбычно платежку нужно составлять в 4 экземплярах:

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

В статье представлено платежное поручение с расшифровкой полей 2016. Уделить внимание надо заполнению каждого поля, но особенно обратите внимание на заполнение КБК, ОКТМО, типа платежа. В этих полях платежного поручения чаще всего всплывают ошибки.

Важное в статье:

Некоторые поля платежного поручения изменились, а точнее, порядок их заполнения. Назовем ключевые поля платежного поручения, которые надо перепроверить, заполняя платежное поручение в 2016 году и составим образец с полями платежного поручения.

Поле 104 платежного поручения. КБКВ 14–17 разрядах КБК надо ставить 2100 — при оплате пеней и 2200 — при перечислении процентов. С этого года КБК для пеней изменились. Вместо единого кода для пеней и процентов по налогам теперь появилось два разных. Если в поле платежного поручения 104 (КБК) будет неточность, то платеж потеряется уточнить. Для этого подают заявление в инспекцию.

Поле 105 платежного поручения. ОКТМОС этого года в поле платежного поручения 105 надо ставить только новые коды ОКТМО. В зависимости от населенного пункта ОКТМО может состоять из 8 или 11 знаков, при этом в восьмизначных кодах не надо дописывать нули или ставить прочерки.

Поле 16 платежного поручения. Наименование получателяПри ошибке в поле 16 платежного поручения невозможно точно определить администратора платежа. По этой причине казначейство зачисляет платеж в невыясненные, а потом узнает у администраторов платежей, кому из них предназначались деньги.

Поле 101 платежного поручения. Статус плательщикаВ поле 101 платежного поручения надо правильно заполнить статус: 01 — организация-налогоплательщик, 02 — налоговый агент, 09 — предприниматель (приложение 5 к приказу Минфина России от 12.11.13 № 107н). Если допустить ошибку, платежи могут зависнуть.

Поле 110 платежного поручения. Тип платежаВ поле 110 платежного поручения ставят только значение 0. Со старыми кодами «ПЕ» и «ПЦ» (пени и проценты) банк не пропустит поручения.

Ниже мы привели образец платежного поручения с полями 2016 и платежное поручение с расшифровкой полей 2016.

Поля в платежном поручении в 2016 году

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

В реквизите (5) укажите одно из значений:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–». Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: в 2014 году изменились названия подразделений Банка России:

Составляя платежку, проверьте, не произошли ли такие изменения в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-получателя (при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП, – Ф. И. О.).

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с законодательством.

В реквизите (22) есть нюансы. До 31 марта заполнение поля 22 в платежном поручении не предусматривалось.С 31 марта в нем нужно указывать код уникального идентификатора платежа (УИП). Новый показатель представляет собой аналог уникального идентификатора начислений (УИН), который до 31 марта указывался в поле «Назначение платежа». Так же как и УИН, новый идентификатор отражается в платежках только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Код уникального идентификатора начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно.

Вместо УИН в реквизите (22) указывается его аналог, который называется УИП.

В реквизите (43) поставьте печать (при наличии).

В реквизите (44) должен поставить свою подпись уполномоченный представитель организации (например, руководитель) в соответствии с заявленными банку образцами в карточке.

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) укажите статус организации. В частности:

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12 ноября 2013 г. № 107н.

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). При этом до 1 января 2015 года банки не будут отказывать в проведении платежа, если вместо кода ОКТМО будет указан код ОКАТО (письмо Минфина России от 17 февраля 2014 г. № 02-08-12/6562).

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Порядок указания значения установлен в пункте 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н;

В реквизите (108) укажите:

При уплате налоговых платежей – номер документа, который является основанием платежа.

Например:

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

Реквизит (110) «Тип платежа» в платежных поручениях, составленных после 31 декабря 2014 года, не заполняйте (приказ Минфина России от 30 октября 2014 г. № 126н). В силу специфики программного обеспечения некоторые банки требуют проставлять в данном поле нули. Однако Казначейство России в письме от 3 апреля 2015 г. № 07-04-05/05-215 еще раз подчеркнуло: при контроле заполнения реквизитов поручений на перечисление платежей в бюджет необходимо соблюдать действующие правила.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое