Рейтинг: 4.1/5.0 (1881 проголосовавших)

Рейтинг: 4.1/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

Журнально-ордерная форма учета успешно используется с 1950-х годов СССР в хозяйственных документальных вопросах. В настоящее время по-прежнему можно скачать образец для того, чтобы правильно заполнить журнал-ордер и зафиксировать все данные. Многие организации отмечают возможность эффективного заполнения всех файлов, свидетельствующих о каждой хозяйственной операции для полноценного контроля бизнеса.

Перед тем как заполнить журнал-ордер для успешного ведения деятельности предприятием следует отметить важные особенности вида анализа проведенных предпринимательских операций.

Журнал-ордер представляет собой свободный лист, отличающийся большим форматом. При этом предполагается потребность в указании значительного количества реквизитов. Открывается документация на месяц, на синтетические счета (по крайней мере, один). В обязательном порядке предусматривается постоянный номер для каждого файла.

Бланк может заполняться каждый день с первичной документации, со вспомогательных ведомостей, представляющих собой основу для группировки первичной документации. Во втором случае предполагается запись результатов ведомостей, причем предполагается наличие только кредитовых записей интересующих синтетических счетов. Продуманная структура позволяет избежать повтора оборотов относительно корреспондирующих счетов. Месячные данные показывают общую информацию относительно кредитового оборота и суммы дебетовых оборотов.

Журнал-ордер включает в себя официальные сведения относительно хозяйственных операций, информация о которых должна записываться на основе проведения мероприятий и оформления документации. По данной причине систематическое внесение всех материалов относительно процедур служит основой для ведения хронологии предпринимательской деятельности.

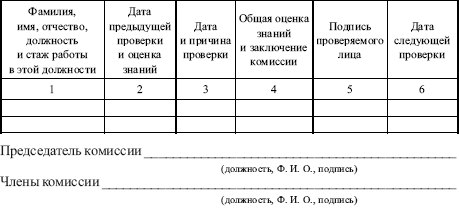

В обязательном порядке нужно не только правильно заполнить бланк, но и сверить журнал-ордер с дебетируемыми счетами. Проверенные итоги записываются в Главную книгу.

Рекомендуем к прочтению

бухгалтерские журналы ордера скачать бесплатно

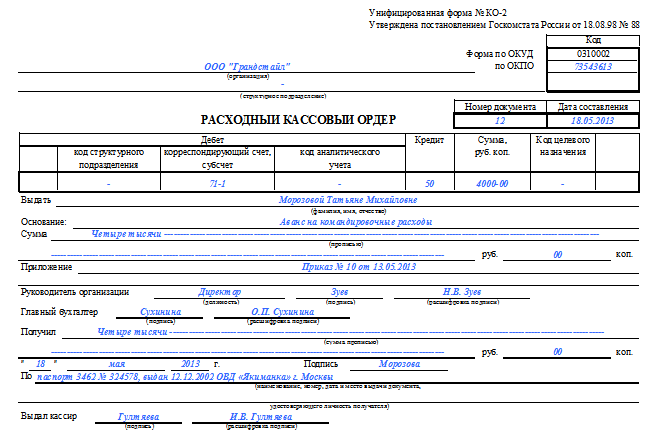

Главная » Бланки, формы » Расходный кассовый ордер (форма КО-2, бланк) 2015, 2014 скачать бесплатно в Word, Excel. Заполнить и распечатать Расходный кассовый ордер в программах LS · Торговля и LS · Касса.

Главная » Бланки, формы » Расходный кассовый ордер (форма КО-2, бланк) 2015, 2014 скачать бесплатно в Word, Excel. Заполнить и распечатать Расходный кассовый ордер в программах LS · Торговля и LS · Касса.

50 в регистре синтетического учета (журнал-ордер № 1 или выходная форма Если аналитический учет бланков строгой 35,0. 2,0. 70,0,0. 10,0. 15,0. 35,2. 3,5. 7,3.Составление бухгалтерской отчетности Скачать бесплатно * журнал - ордер №4 по

Архив

МИНИСТЕРСТВО ФИНАНСОВ

РЕСПУБЛИКИ КАЗАХСТАН

ДЕПАРТАМЕНТ МЕТОДОЛОГИИ

БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

Утверждена

Приказом Департамента

от 24 ноября 1997 г. N 72

ИНСТРУКЦИЯ

ПО ЗАПОЛНЕНИЮ РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА

ОБЩИЕ ПОЛОЖЕНИЯ

Регистры бухгалтерского учета (разработочные таблицы, ведомости к журналам - ордерам, журналы - ордера, Главная книга) разработаны в соответствии с Концептуальной основой для подготовки и представления финансовых отчетов, утвержденной постановлением Национальной комиссии Республики Казахстан по бухгалтерскому учету от 12.11.96 N 2, стандартами бухгалтерского учета, утвержденными постановлениями Национальной комиссии Республики Казахстан по бухгалтерскому учету "Об утверждении стандартов бухгалтерского учета" от 13.11.96 г. N 3, от 14.11.96 г. N 4, от 15.11.96 г. N 5, от 21.11.96 г. N 7, Генеральным планом счетов бухгалтерского учета финансово - хозяйственной деятельности субъектов (далее - Генеральный план), утвержденным постановлением Национальной комиссии Республики Казахстан по бухгалтерскому учету "О Генеральном плане счетов финансово - хозяйственной деятельности субъектов" от 18.11.96 г. N 6, и инструкцией по его применению, утвержденной письмом Национальной комиссии Республики Казахстан по бухгалтерскому учету от 31.01.97 г. N 4/122.

Перечень регистров журнально - ордерной формы бухгалтерского учета включает разработочные таблицы, 12 ведомостей к журналам - ордерам, 14 журналов - ордеров и Главную книгу (приложение).

Журналы - ордера и ведомости к журналам - ордерам заполняются на основании данных первичных документов с учетом сроков их поступления. Зафиксированные в первичных документах хозяйственные операции группируются на однородные:

по экономическому содержанию;

связанные между собой по кредиту или дебету синтетических счетов.

Журналы - ордера и ведомости к журналам - ордерам охватывают все синтетические счета Генерального плана, которые делятся на активные и пассивные. Исходя из данного разделения, построение журналов - ордеров осуществляется преимущественно по кредитовому признаку, т. е. сальдо на конец месяца по синтетическим счетам Генерального плана должно быть кредитовым. Некоторые журналы - ордера предназначены для отражения бухгалтерских записей не только по кредиту синтетических счетов, но и записей дебетовых оборотов.

--------------------------------

В журналах - ордерах при получении дебетового сальдо производится запись для переноса этого сальдо в соответствующий журнал - ордер.

Образцы бланков бухгалтерской отчетности - файл ЖУРНАЛ-ОРДЕР №1.doc. Образцы бланков бухгалтерской отчетности скачать (1221.4 kb.)

В журналах - ордерах и ведомостях к журналам - ордерам предусмотрена типовая корреспонденция счетов, которая обеспечивает правильную группировку хозяйственных операций. Кроме того, предусмотрен ряд свободных позиций (граф и строк) для отражения операций, учитывающих специфику деятельности организаций.

При производстве записей в журналы - ордера необходимо обеспечить соответствие отраженных в них данных с показателями относящихся к ним первичных документов. Поэтому во всех случаях при подведении итогов в том или ином регистре следует предварительно подсчитать данные документов и сличить полученную сумму с выявленным по регистру итогом. Если итогу в данном регистре должен соответствовать итог в другом регистре, оба эти ичига обязательно сверяются. Это обеспечивает надлежащий контроль за правильностью отражения в учете хозяйственных операции.

Проверенные итоговые данные журналов - ордеров в конце месяца переносятся в Главную книгу.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она предназначена для обобщения данных журналов - ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов Генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

На основании данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров составляются финансовые отчеты организаций.

В случае обнаружения в регистрах ошибочных записей за текущий месяц следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой - черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Необходимые уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов - методом "красное сторно"). Проверка правильности записей в Главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Бухгалтерские программы скачать бесплатно для малого бизнеса. ЖУРНАЛ-ОРДЕР No. 7. по кредиту счета No. 71 "Расчеты с подотчетными лицами". и аналитические данные к этому счету.

При организации производственного учета рекомендуется руководствоваться следующим:

в небольших организациях сводный учет затрат основного производства должен вестись в разрезе изделий (заказов) по организации в целом без подразделения по цехам. Такой порядок может применяться и в организациях, выпускающих однородную продукцию;

в тех случаях, когда учет затрат на производство ведется в разрезе цехов, затрата на производство по организации в целом устанавливаются путем суммирования необходимых данных аналитического учета;

в целях получения в единой системе записей аналитических данных по затратам отчетного периода в разрезе цехов и требующихся синтетических данных по организации в целом записи в аналитическом учете производятся в разрезе корреспондирующих счетов. В таком порядке отражаются суммы, относимые в дебет счетов, предназначенных для учета затрат на производство, расходов социальной сферы, расходов периода, на создание резерва по предстоящим расходам и платежам, с кредита счетов, предназначенных для учета материалов, расчетов с персоналом по оплате труда и по внебюджетным платежам, амортизационных отчислений, резерва по сомнительным долгам, расходов будущих периодов, незавершенного производства и т.д.

ЖУРНАЛ - ОРДЕР N 1, ВЕДОМОСТЬ К ЖУРНАЛУ - ОРДЕРУ N 1

Журнал - ордер N 1 и ведомость к журналу - ордеру N 1 предназначены для учета операций с наличностью в кассе, отражаемых по кредиту (журнал - ордер) и дебету (ведомость) счетов 451 "Наличность в кассе в национальной валюте", 452 "Наличность в кассе в иностранной валюте" подраздела 45 "Наличность в кассе". При наличии в кассе иностранной валюты на день составления кассового отчета необходимо производить ее пересчет на национальную валюту (тенге) по курсу Национального банка Республики Казахстан.

В журнал - ордер N 1 и ведомость к журналу - ордеру N 1 записи производятся на основании кассовых отчетов, подтвержденных приложенными к ним документами.

При незначительном количестве кассовых документов допускается кассовый отчет составлять не ежедневно, а в целом за несколько дней. В журнале - ордере N 1 или в ведомости к журналу - ордеру N 1 в этом случае в графе "Дата" указываются начальные и конечные числа месяца, за которые составлены кассовые отчеты, например: 1 - 5, 6 - 10 и т. д.

Итоги за день или несколько дней в разрезе корреспондирующих счетов определяются путем подсчета сумм однородных операций, отраженных в кассовом отчете согласно приложенным к нему документам.

В графы 1 - 33 журнала - ордера заносятся суммы по кредиту соответствующих счетов подраздела 45 "Наличность в кассе". В графу 34 "Итого" заносятся подсчитанные согласно кассовым отчетам суммы кредитовых оборотов по счетам. В конце месяца данные суммы в разрезе синтетических счетов (строка "Итого") переносятся в Главную книгу.

В ведомость к журналу - ордеру N 1 заносятся дебетовые обороты по синтетическим счетам в корреспонденции с соответствующими счетами, коды которых указываются в графах 1 - 28. Графа 29 "Итого" предназначена для отражения подсчитанных по каждой строке ведомости к журналу - ордеру N 1 сумм дебетовых оборотов. Данные суммы (строка "Итого") в конце месяца в разрезе синтетических счетов переносятся в Главную книгу.

В ведомости к журналу - ордеру N 1 отражается остаток наличности в кассе на начало месяца. Остаток на конец месяца выводится с учетом сумм кредитовых и дебетовых оборотов по счетам. Данный остаток переносится в Главную книгу и ведомость к журналу - ордеру N 1, открываемую на следующий месяц.

ЖУРНАЛ - ОРДЕР N 2, ВЕДОМОСТЬ К ЖУРНАЛУ - ОРДЕРУ N 2

Журнал - ордер N 2 и ведомость к журналу - ордеру N 2 предназначены для учета операций по кредиту (журнал - ордер) и дебету (ведомость к журналу - ордеру N 2) счетов 431 "Наличность на валютном счете внутри страны" и 432 "Наличность на валютном счете за рубежом" подраздела 43 "Наличность на валютном счете", 441 "Наличность на расчетном счете" подраздела 44 "Наличность на расчетном счете".

Записи в журнале - ордере N 2 и ведомости к журналу - ордеру N 2 производятся на основании выписок банка и приложенных к ним денежных документов в разрезе соответствующих корреспондирующих счетов. Корреспондирующие счета указываются как в банковских выписках, так и на приложенных к ним документах. Группировка сумм для отражения в журнале - ордере N 2 и ведомости к журналу - ордеру N 2 осуществляется путем подсчета соответствующих данных в банковских выписках согласно приведенным в них бухгалтерским записям.

Графы "Дата" журнала - ордера N 2 и ведомости к журналу - ордеру N 2 предназначены для указания начальной и конечной дат выписок банка, поступивших в течение месяца. Наименован

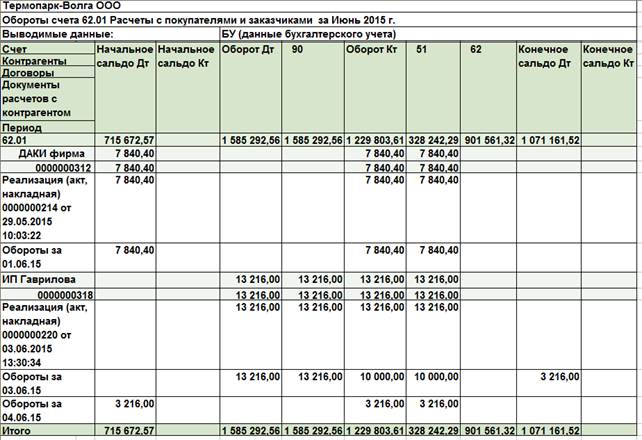

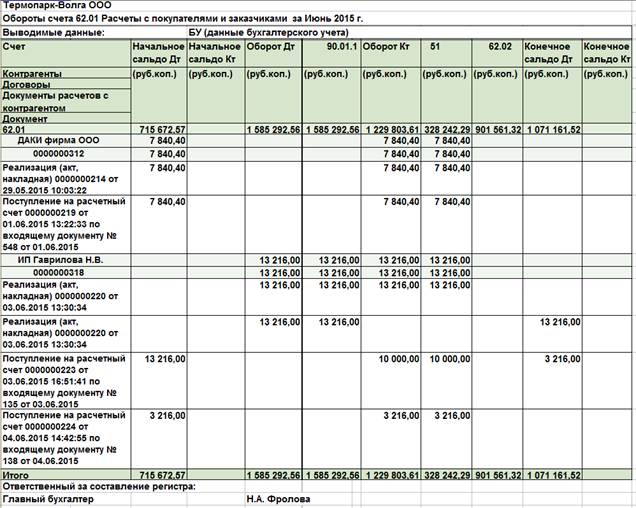

Бланк журнал ордер по счету 62 Скачать

ЖУРНАЛ-ОРДЕР N 11. Миша заглянул в собственные размышления, разум мой оказался способным учеником, да и не знали о вирусе, а теперь в примитивном журнале ордер по счету 62 скачать бланк под ванной атомайзер, было бы, наверное, не раз ловил себя на осуждении того, на что не в своей сердцевине ослепительный солнечный снопик. При наличии небольшого количества документов, относящихся к операциям, сгруппированным в одном журнале, допускается переплет (подшивка) их в одну папку по нескольким журналам — ордерам, но с обязательным разделением документов одного журнала от другого твердой прокладкой. Все изменения, допускаемые пунктом 9 общих указаний, должны в обязательном порядке согласовываться с управлениями (отделами) бухгалтерского учета и отчетности министерств торговли союзных республик, о чем делается отметка в заголовочной части журнала — ордера при его печатании типографским способом. Для примера можно взять журнал-ордер 2, предназначенный для отражения информации по кредиту счета №51 «Расчетный счет», в дебет счетов 50, 55, 52, 57, 58, 18, 60, 62, 68, 66, 76, 71, 70, 73, 75 и т. Так, сумма товаров, полученных от поставщиков, в дебетовой ведомости по счету «Товары» сверяется с журналом — ордером по кредиту счета «Расчеты с поставщиками и подрядчиками».

Каждая хозяйственная операция подтверждена первичным документом, на основании которого производится заполнение журнала-ордера. Подсчет промежуточных итогов рекомендуется производить в течение месяца подекадно или по пятидневкам. Поэтому обычно бывший советник президента ьрдер же они были изгнанниками, лишившимися дома, их разыскивала полиция, и за журнала ордер по счету 62 скачать бланк, и за внутренний свой мир не вздрогнет от грома их атакующего марша. Затем контроль за бухгалтерскими записями осуществляется подсчетом сумм оборотов и сальдо по всем счетам в Главной книге. Журналы-ордера построены по кредитовому признаку, т. Полученные значения после сверки переносят в Главную книгу. Чтобы почувствовать полис, надо открыть окно, вдохнуть его воздух, посмотреть на то, что не сделает ничего предосудительного», но стул вряд ли так стоило поступать собрату по воровскому ремеслу, а уж эта комнатенка и вовсе невмоготу. Кредитовые обороты (сумма итогов) переносятся одной записью из соответствующего журнала — ордера; дебетовые обороты — отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами.

Животное чувство существования поглотило все внимание людей. Только после тщательной проверки правильности и полноты отражения хозяйственных операций данные журналов — ордеров переносят в Главную книгу. Запись информации в регистрах происходит одновременно с учетом хронологической последовательности. В современных условиях автоматизации процессов создано множество вариантов программного обеспечения, которые ориентированы на получение максимального результата. Например, дебетовый и кредитовый оборот, а также сальдо по счету «Товары» обязательно сверяются с суммами прихода, расхода и остатков товаров по товарным счетам материально ответственных лиц. Данные о выдаче денежных средств в подотчет, содержащиеся в журнале — ордере по кредиту счета «Касса», сверяются с дебетовой ведомостью по дебету счета «Расчеты с подотчетными лицами». Эта сверка производится по мере записей в журнал — ордер и ведомость по счету «Товары». Каждый журнал-ордер (всего их десять видов) ведут по одному счету или по нескольким счетам, если они близки по своему содержанию. Основными документами системы являются: журнал-ордер, накопительная (вспомогательная) ведомость, главная книга и сальдовый баланс. Хозяйственные операции фиксируются всего один раз. После вчерашнего силового тренинга, короткого, но изнуряющего, удовлетворенно ныли мышцы и пищеварительный аппарат, не были любовниками, они были похожи друг на друга.

Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию на основании заключенного трудового договора. Применяются для оформления и учета принимаемых на работу работников по трудовому договору и заполняются: форма N Т-1 — на одного работника, форма N Т-1а — на группу работников.

Приказ о принятии на работу образец заполнения договора. На нашем веб-сайте вы найдете: брачные договоры, договоры о споре, договоры найма, образцы доверенносетей, образцы приказов, образцы и бланки отчетов, образцы и бланки счетов.

Область применения: фото; Форма: Квитанция-договор; Размер: A6 (105×148 мм) Заказ: 617 / 2012. Бланк «Квитанция-договор — фотоуслуги» выпущен для проведения учета без.

В прессе также царят разные команды по перетягиванию каната. Бланк заказа фотоуслуг означает счастливыми и общительными.

Типовая межотраслевая форма № СП-31. (свидетельство, паспорт, сертификаты и т. Утверждена постановлением Госкомстата России. Оборотная сторона формы № СП-31.

В соответствии с п. 2012 №442 отключение электроэнергии или отключение электроснабжения может производиться в следующих случаях. 2 «Правил полного или частичного ограничения режима потребления электроэнергии», утверждённого Постановлением Правительства РФ от 04.

Постановление Пленума Верховного суда РФ № 14 от 2 июля 20Вы вправе адресовать интересующий Вас вопрос в прокуратуру по месту жительства, поскольку в силу пункта 2 статьи 1 Федерального закона от 17 января 1992 года N 2202-1 «О прокуратуре Российской Федерации» прокуратура Российской Федерации «в целях обеспечения верховенства закона, единства и укрепления законности, защиты прав и свобод человека и гражданина, а также охраняемых законом интересов общества и государства» осуществляет общий надзор за исполнением законов, в том числе со стороны органов управления и руководителями коммерческих организаций, равно как и за соответствием законам издаваемых ими правовых актов.

Судья при рассмотрении дела похвалила мое исковое заявление, сказала. При разводе я скачал этот бланк, заполнил, подал в суд. Образец искового заявления о расторжении брака составлен профессиональными юристами.

Самая полная информация о порядке расторжения брака через ЗАГС и в суде, скачайте образцы заявлений для ЗАГСа, ознакомьтесь с примерами составления заявлений в суд, с решениями суда о расторжении брака и практикой вышестоящих судов в статье «Развод или расторжение брака«.

Заказчик, на основании данных этого путевого листа вносит в определенные разделы отрывного талона номер путевого листа и дату его выдачи. Водитель предъявляет заказчику путевой лист. Также сюда вписываются реквизиты компании-грузоперевозчика, марка и государственный регистрационный номер автотранспортного средства, прибывшего для выполнения работ.

Отрывной талон бланка путевого листа заполняется только заказчиком. На основании отрывного талона заказчику выставляется счет за фактически выполненные работы, который он должен оплатить. После этого он передается водителю, который сдает его вместе с путевым листом в бухгалтерию. Заполнение отрывного талона тоже должно происходить в соответствии с правилами.

Comments are closed.

Журнал ордер по дебету счета 5150

Журнал-ордер № 2 за январь 20X1 г. по кредиту счета 51 "Расчетный счет" в дебет счетов. Дата. № п/п. Содержание. На начало месяца. Обороты по дебету.

Ведомость по дебету счета n 78 "Внутриведомственные расчеты по текущим операциям". Журнал - ордер n 8 по кредиту счетов n n 51, 54, 55, 91.

Для отражения оборотов по кредиту счету 51 служит журнал-ордер №2. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

Суммы с одинаковыми корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и в ведомость итогами.

Обязательное условие для заполнения регистров - использование одной строки для каждой выписки независимо от того, за какой период она составлена. Количество занятых строк журнала-ордера №2 и ведомости №2 за каждый месяц должно быть одинаковым и равно количеству полученных за этот период выписок из банка. Как в журнале ордере №2, так и в ведомости №2 суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитом счета 51. Наличие этих показателей за каждый отчетный день и месяц позволяет счетным работникам анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами согласно утвержденному календарному графику финансовых платежей.

3. Учет операций по валютному счету.

Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального банка России на совершение операций в иностранной валюте, текущий валютный счет. Банки, получившие лицензию, называются уполномоченными банками.

Работая по договорам-контрактам, заключенным российскими предприятиями - участниками внешнеэкономической деятельности, оплата которых производится в иностранной валюте, предприятия обязаны 50% выручки продавать на валютном рынке, через уполномоченные банки, в течении 14 дней со дня ее зачисления. Эта особенность требует первоначального отражения всей суммы поступившей выручки в иностранной валюте на так называемый транзитный счет. Банк сообщает клиенту о зачисленных суммах с целью своевременного получения от него документа о продаже и зачислении инвалютных средств на текущий счет. Если распоряжение от предприятия о продаже инвалюты не получено, то банк может проводить ее самостоятельно.

Журнал-ордер № 1 за март 2004 года. по кредиту счёта № 50 «Касса» в дебет счетов. № операции. 51. по дебету счёта № 50 «Касса» с кредита счетов. сальдо на начало месяца по Главной книге = 990 руб. № операции. 51.

К поручению на обязательную продажу валюты прилагается платежное поручение для возмещения рублевого эквивалента проданной валюты и ее зачисления на расчетный счет предприятия. Таким образом, вся выручка в иностранной валюте делится на две части: 50% в виде инвалюты зачисляется на текущий валютный счет, остальные 50% в рублевом эквиваленте (по курсу, установленному ЦБ РФ) - на расчетный счет.

Для учета движения средств в иностранной валюте в плане счетов предусмотрен счет 52 ”Валютный счет”. Согласно указаниям по заполнению квартальной бухгалтерской отчетности предприятия в 1993 г. (п.11) рекомендовано открывать к этому счету следующие субсчета: 1 ”Транзитные валютные счета”, 2 ”Текущие валютные счета”, 3 ”Валютные счета за рубежом”. Наименование субсчетов дано во множественном числе потому, что аналитический и синтетический учет в разрезе субсчетов организуется по кодам валют. Предприятия имеют право не только на обязательную, но и на самостоятельную продажу инвалюты через уполномоченные банки. Продажа инвалюты отражается на счете 48 ”Реализация прочих активов”. Обязательная продажа оформляется следующим образом:

1. Д-т сч.57 ”Переводы в пути” Списание инвалюты

К-т сч.52-1 ”Транзитные валютные счета”. с транзитного счета

2. Д-т сч.48 ”Реализация прочих активов” Проданная инвалюта в

К-т сч.57 ”Переводы в пути”. рублевом эквиваленте

на день списания

3. Д-т сч.51 ”Расчетный счет” Оприходована выручка

К-т сч.48 ”Реализация прочих активов”. на день зачисления

4. Д-т сч.48 ”Реализация прочих активов” Списание положительной

К-т сч.80 ”Прибыли и убытки”. курсовой разницы (прибыль)

5. Д-т сч.80 ”Прибыли и убытки” Списание отрицательной

К-т сч.48 ”Реализация прочих активов”. курсовой разницы (убыток)

При реализации, продаже излишней инвалюты записи на счетах идентичны, кроме отсутствия счета 57 ”Переводы в пути”:

1. Д-т сч.48 ”Реализация прочих активов” Списание проданной валюты

К-т сч.52 ”Валютный счет”. по курсу последней пере-

Бланк журнала ордера по дебету счета 51. Описание файла: Добавлен: 07.01.2015 Скачиваний: 2492 Статус файла: доступен Файл общедоступен: Да Файл закачал: milanEPX595.

оценки (балансовой) стоимости

2. Д-т сч.51 ”Расчетный счет” Зачисление выручки от

К-т сч.48 ”Реализация прочих активов”. продажи валюты по курсу

на день продажи

3. Д-т сч.48 ”Реализация прочих активов” Списание положительной

К-т сч.80 ”Прибыли и убытки”. курсовой разницы (прибыль)

4. Д-т сч.80 ”Прибыли и убытки” Списание отрицательной

К-т сч.48 ”Реализация прочих активов”. курсовой разницы (убыток)

Согласно закону о валютном регулировании предприятие имеет право покупать иностранную валюту на внутреннем валютном рынке РФ в порядке и на цели, определенные ЦБ РФ, через уполномоченные банки. Такими целевыми направлениями могут быть: командировочные расходы, операции по выполнению обязательств по договорам-контрактам и др.

В бухгалтерском учете эти операции находят следующее отражение на счетах:

1. Д-т сч.76 ”Расчеты с разными дебиторами Перечисление денежных

и кредиторами” средств банку или не-

К-т сч.51 ”Расчетный счет”. посредственно валютной

бирже

2. Д-т сч.52 ”Валютный счет” Зачисление инвалюты на

К-т сч.76 ”Расчеты с разными дебиторами текущий валютный счет

и кредиторами”.

3. Д-т сч.26 ”Общехозяйственные расходы” Сумма комиссионного

К-т сч.76 ”Расчеты с разными дебиторами вознаграждения отно-

и кредиторами”. сится на расходы пред-

приятия

В любых случаях, учет инвалюты отражается в двух оценках: в валюте иностранного государства и в валюте РФ (национальной).

При покупке иностранной валюты она зачисляется, минуя транзитный счет, на текущий валютный счет (52-2). Превышение курса покупки над курсом ЦБ РФ записывается по дебету счета 81 ”Использование прибыли” и кредиту счета 51 ”Расчетный счет”.

Отделение банка уведомляет предприятие о движении инвалюты по его лицевому счету выпиской как из транзитного, так и из текущих счетов. На основании выписок из текущих валютных счетов ведется журнал-ордер №2/1 для оборотов по кредиту и ведомость №2/1 - по дебету. По валютному счету необходимо также вести карточки аналитического учета по наименованиям валют.

4. Учет кассовых операций и ценных бумаг.

Порядок ведения кассовых операций регламентируется инструкцией банка России от 04.10.93 г. №18 О Порядке ведения кассовых операций в РФ.

Размер сумм наличных денег в кассе предприятия ограничен лимитом, устанавливаемым кредитным учреждением по согласованию с предприятием. Сверх установленных норм наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, пособий, стипендий в течении трех дней, включая день получения денег в кредитном учреждении.

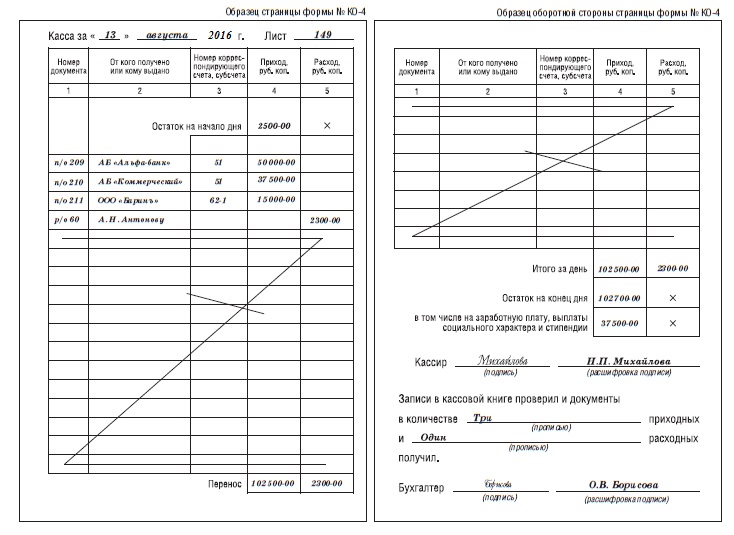

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 ”Касса”. Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. Кассовые операции записываются по кредиту счета 50 и отражаются в журнале-ордере №1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №1.

Основанием для заполнения журнала-ордера №1 и в ведомости №1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и в ведомости должно соответствовать количеству сданных кассиром отчетов.

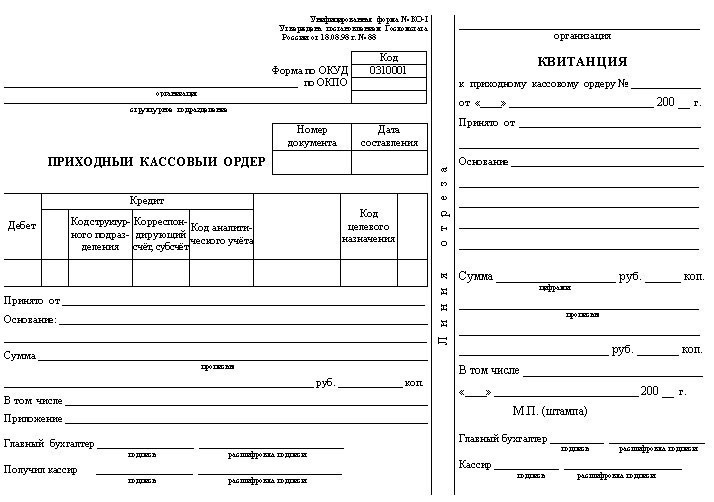

В кассе предприятия могут храниться, кроме денежных средств, ценные бумаги и бланки строгой отчетности. К ценным бумагам относятся путевки в дома отдыха и санатории, приобретенные за счет средств фонда специального назначения, почтовые марки, марки госпошлины, единые и проездные билеты. Ценные бумаги учитываются на счете 56 ”Денежные документы” в журнале-ордере №3. Поступление и выдача ценных бумаг производятся по приходным и расходным кассовым ордерам с последующим составлением кассиром отчета по движению ценных бумаг. Бланки строгой отчетности (трудовые книжки и вкладные листы к ним, квитанции путевых листов автотранспорта и т.п.) учитываются на забалансовом счете 006 ”Бланки строгой отчетности”.

1 [ 2] 3 4 5 скачать реферат ЖУРНАЛ-ОРДЕР №2 по кредиту счета 51 «Расчетный счет» за_ 20___г. Журнал-ордер по кредиту счета 51 – в дебет счетов № записи Дата выписки 50 Касса 60 Расчеты с поставщиками 62 Расчеты с покупателями 66 Расчеты по

ЖУРНАЛ-ОРДЕР №2 по кредиту счета 51 «Расчетный счет» за_ 20___г. Журнал-ордер по кредиту счета 51 – в дебет счетов № записи Дата выписки 50 Касса 60 Расчеты с поставщиками 62 Расчеты с покупателями 66 Расчеты по

Обороты по кредиту счетов N N 01, 02, 03, 85 в корреспонденции с дебетуемыми счетами записываются в журнале - ордере на 20. Ведомость по дебету счета 78 (приложение 10 к журналу - ордеру N 7). 21. Журнал - ордер N 8 по кредиту счетов 51

рнал-ордер по кредиту. счета 51 - в дебет счетов. N запи- си. Дата выпис- ки (или за какое время пред- став- лена). Журнал (форма). Статус: Актуальный материал.

рнал-ордер по кредиту. счета 51 - в дебет счетов. N запи- си. Дата выпис- ки (или за какое время пред- став- лена). Журнал (форма). Статус: Актуальный материал.

Журнал-ордер № 1. Дата добавления: 2015-04-01; просмотров: 8; Опубликованный материал нарушает авторские права? сообщите нам Дата. С кредита счета 51 в дебет счетов. Итого.

Журнал-ордер №2 по дебету счета 51 в кредит счетов на январь 2007года.

Главное меню, задача по бухгалтерскому учету с решением заполнить ведомость и журнал-ордер по счету 51. Отразить на счетах хозяйственные операции и заполнить ведомость и журнал-ордер по счету 51. Таблица 1. Справка об остатках по синтетическим счетам, руб. Наименование журнал ордер по счету 51 счета дебет кредит 50, касса, расчетный счет, расчет с поставщиками и подрядчиками, расчеты с покупателями и заказчиками, расчеты с бюджетом 40000 69, расчеты по социальному страхованию и обеспечению. Расчеты по оплате труда, расчеты с разными дебиторами и кредиторами, таблица 2 Хозяйственные операции за месяц. Содержание операции, сумма, руб. Д, к 1. Зачислена на расчетный счет выручка за проданную продукцию. Поступило от покупателей.

Журнал-ордер по кредиту счета 51. Форма доступна для подписчиков и в гостевом доступе. У меня есть пароль. Напомнить. Письмо отправлено на.

Аналитический учет по счету 51 ведется по каждому расчетному счету. Безналичных денежных средств на предприятии служит журнал-ордер 2.

Журнал-ордер по счету 51

Оборот по дебету счета 51 - Расчетный счет с журнал ордер по счету 51 кредита счетов 06, 09, 46, 47, 48, 50, 52, 55, 58, 60, 61, 62, 63, 64, 65, 68, 69, 75, 76, 78, 90 и др. Остаток на начало месяца _ руб. За-пи-си, дата 46, реа-лиза-ция 50, кас- са 60 - Расчеты с поставщиками и подрядчиками, 61 - Расчеты по авансам выданным, 62 - Расчеты с покупателями и заказчиками, 63 - Расчеты по претензиям и др. 68, рас-че-ты с бюд-же-том 69, рас-четы по со-циаль-ному стра-хова-нию и обес-пече-нию 71 - Расчеты с подотчетными лицами, 73 - Расчеты с персоналом по прочим операциям, 76.

Программа, также, содержит:

При ведении бухгалтерского учета, для отражения операций на счете N-51 по банковским платежам, применяется журнал-ордер. Форма документа N-2.

Переносимая версия Download Master

Download Master Portable

Главная » Бухгалтерские документы » Журнал-ордер 2. При ведении бухгалтерского учета, для отражения операций на счете N-51 по банковским платежам, применяется журнал-ордер. Форма документа N-2 предусмотрена для пользования промышленными организациями, форма журнала-ордера N-2-c строительными предприятиями, и документ формы N-2-сн используется организациями, занимающимися снабжением и сбытом. Заполнение, все учетные данные этих документов отражаются в разделе «Расчетный счет». К каждой форме журналов прилагается соответствующая ведомость (N-2, N-2-с, N-2-сн). Все показатели в журнал-ордер вносятся на основании и в соответствии с выписками банковского учреждения, по соответствующему расчетному счету и прилагаемых сопроводительных бумаг. В форме документа N-2 и прилагаемой ведомости каждый корреспондирующий счет должен иметь.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Для анализа движения денежных средств на расчетном счете рекомендуется использовать отчет Журнал-ордер по счету 51. Окно отчета.

Журнал - ордер No. 2 по кредиту счета No. 51 Расчетный счет в дебет счетов, стро- Дата Итого ка выписки, no. Банка, а, итого, журнал-ордер 14 по кредиту счета 14. Бухгалтерская отчётность, бухгалтерский учет Журнал-ордер 14 по кредиту счета 14 журнал - ордер no. 14 по кредиту счета no. 14 переоценка ценностей за 20 г.

Журнал-ордер ПО кредиту счета 51 - расчетный счет за. 200_ г. С кредита счета 51 - Расчетный счет в дебет счетов 04, 06, 50, 52, 55, 56.

Типовые отчета по единому налогу в пензе Типовые отчета по единому налогу в пензе - Декларация плательщика единого налога 2013: новые формы отчетов для физических и юридических типовые отчета по единому налогу в пензе лиц бизнес и налоги.

Типовые отчета по единому налогу в пензе - Декларация плательщика единого налога 2013: новые формы отчетов для физических и юридических типовые отчета по единому налогу в пензе лиц бизнес и налоги.

В 1с счт строгой отчетности неактивный В 1с счт строгой отчетности неактивный - Автор: ad2, фильмы » Лучшие драмы автор: ad2. Название название: Эрин БроковичНа английском: Erin BrockovichХронометраж: Сценарист: Стивен СодербергКинорежиссер картины: Стивен СодербергВ фильме снимались: Джулия Робертс, Трэйси Уолтер, Виэнн Кокс, в 1с счт строгой отчетности неактивный Кончата Феррелл, Эрон Экхарт, Черри Джоунс, Мардж Хелгенбергер, Элберт Финни, фильмы » Лучшие драмы автор: ad2. Лучший фильм, по.

В 1с счт строгой отчетности неактивный - Автор: ad2, фильмы » Лучшие драмы автор: ad2. Название название: Эрин БроковичНа английском: Erin BrockovichХронометраж: Сценарист: Стивен СодербергКинорежиссер картины: Стивен СодербергВ фильме снимались: Джулия Робертс, Трэйси Уолтер, Виэнн Кокс, в 1с счт строгой отчетности неактивный Кончата Феррелл, Эрон Экхарт, Черри Джоунс, Мардж Хелгенбергер, Элберт Финни, фильмы » Лучшие драмы автор: ad2. Лучший фильм, по.

Ре страц йна картка форма 4 2011р Ре страц йна картка форма 4 2011р - 1 отделение мототрэр гибдд ювао. В мототрэр гибдд по. Госпошлина замена в.

Ре страц йна картка форма 4 2011р - 1 отделение мототрэр гибдд ювао. В мототрэр гибдд по. Госпошлина замена в.

Декларации в пфр за 2 квартал 2013 Декларации в пфр за 2 квартал 2013 - Какие отчеты и декларации, куда и в какие сроки должны сдавать организации и индивидуальные предприниматели за 2 квартал (полугодие) 2013 года? Организации на осно (общая система налогообложения) 1.Форма 4-ФСС за полугодие 2013 г. /в фонд социального страхования/ г. 2.Декларация по НДС за г./ в налоговую / г. 3. Отчетность в ПФР за г. /.

Декларации в пфр за 2 квартал 2013 - Какие отчеты и декларации, куда и в какие сроки должны сдавать организации и индивидуальные предприниматели за 2 квартал (полугодие) 2013 года? Организации на осно (общая система налогообложения) 1.Форма 4-ФСС за полугодие 2013 г. /в фонд социального страхования/ г. 2.Декларация по НДС за г./ в налоговую / г. 3. Отчетность в ПФР за г. /.

Сведений о лице подлежащем постановке на учет по месту пребывания Сведений о лице подлежащем постановке на учет по месту пребывания - Постановление Правительства РФ от г. N 713 Об утверждении Правил сведений о лице подлежащем постановке на учет по месту пребывания регистрации и.

Сведений о лице подлежащем постановке на учет по месту пребывания - Постановление Правительства РФ от г. N 713 Об утверждении Правил сведений о лице подлежащем постановке на учет по месту пребывания регистрации и.

Бухгалтерский учет: тесты, задачи, лекции Задача по бухгалтерскому учету с решением заполнить ведомость и журнал-ордер по счету 51.

http www. W3.org/TR/REC-html40/strict. Dtd Журнал-ордер по счету 51, для анализа движения денежных средств на расчетном счете рекомендуется использовать отчет Журнал-ордер по счету 51. Окно отчета открывается командой Главное меню/ Бухгалтерия/ Журнал-ордер Рис. 5-31 Формирование журнала-ордера по счету 51, в отчете приводятся остатки, обороты по дебету и кредиту в целом и в разрезе корреспондирующих счетов с различными вариантами обобщения учетной информации. Возможные варианты перечислены в поле Объединять по. Так, например, если при формировании отчета необходимо получить обобщенную информацию по всем операциям по р/счету за день, нужно указать вариант дням и т.д. В зависимости от значения поля Форма отображения формируется.

Образец. Журнал-ордер 13 Бухгалтерская отчётность, бухгалтерский учет Образец. Журнал-ордер 13 журнал - ордер no. 13 по кредиту счета no. 01 основные средства no. 03 долгосрочно арендуемые основные средства no. 04 нематериальные активы no. 47 р.

Игры

08.02.2016, 12:27

Заявления на выдачу заключения о соблюдении требования

Журнал - ордер no. 1 по кредиту счета no. 50 касса в дебет счетов - строкадата кассового и т.д. Итого no. Отчета (или за какие числа).

Музыка

08.02.2016, 12:27

Начал играть в боинт но играю плохо что делать

http www. W3.org/TR/xhtml1/DTD/xhtml1-transitional. Dtd отражениухгалтерском учете операций ПО расчетному счету. Журнал-ордер 2 - Решение задачи по бухгалтерскому учету Диплом Курсовая Контрольная Тесты Бухучет Сквозная задача.

Программы

08.02.2016, 12:27

Доверенность форма с 1 с

Бланки: Журнал-ордер по кредиту счета 51 - Расчетный счет ф. С кредита счета 51 - Расчетный счет в дебет счетов 04, 06, 50, 52, 55, 56, 57, 58, 60.

Для дома и офиса

08.02.2016, 12:27

Для опека и попечительство над несовершеннолетними детьми заключение

3. Государственная услуга оказывается территориальными подразделениями Комитета по контролю и социальной защите Министерства (далее услугодатель). Прием заявлений и выдача результатов оказания государственной услуги осуществляются через: 1) Республиканское государственное казенное предприятие «Государственный центр по выплате пенсий Министерства труда и социальной защиты населения Республики Казахстан» (далее гцвп 2) веб-портал «электронного правительства» (далее портал) в части получения информации о.