Рейтинг: 4.5/5.0 (1883 проголосовавших)

Рейтинг: 4.5/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

Декларация на недвижимое имущество заполняется в случае его регистрации по упрощенной системе. Это регламентировано Федеральным Законом №93, согласно которого документ подается в бумажном или электронном виде в 2 экземплярах в компетентные органы. После чего осуществляется непосредственно регистрация возведенного объекта.

При каких условиях можно подать декларацию

При каких условиях можно подать декларацию

Первым обязательным фактором для принятия ее Росрегистрацией является наличие документов на земельный участок. Это не обязательно право собственности, достаточно бывает просто договора пользования или аренды.

Второе необходимое условие для подачи декларации об объекте недвижимого имущества – завершение строительства. То есть садовый домик или иное строение, расположенное на земельном участке, должно быть сдано в эксплуатацию. За это отвечает БТИ.

И самое главное требование для принятия декларации об объекте недвижимого имущества – аккуратность и точность. Все должно быть написано синей шариковой ручкой, печатными буквами, разборчиво, без исправлений и помарок.

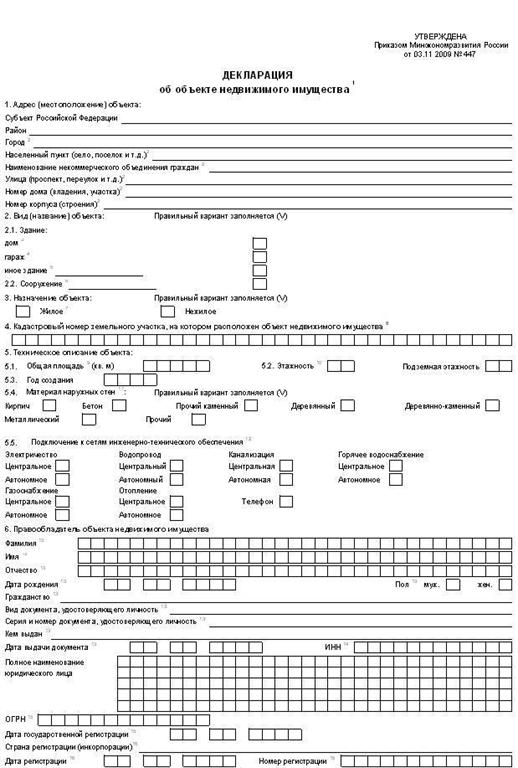

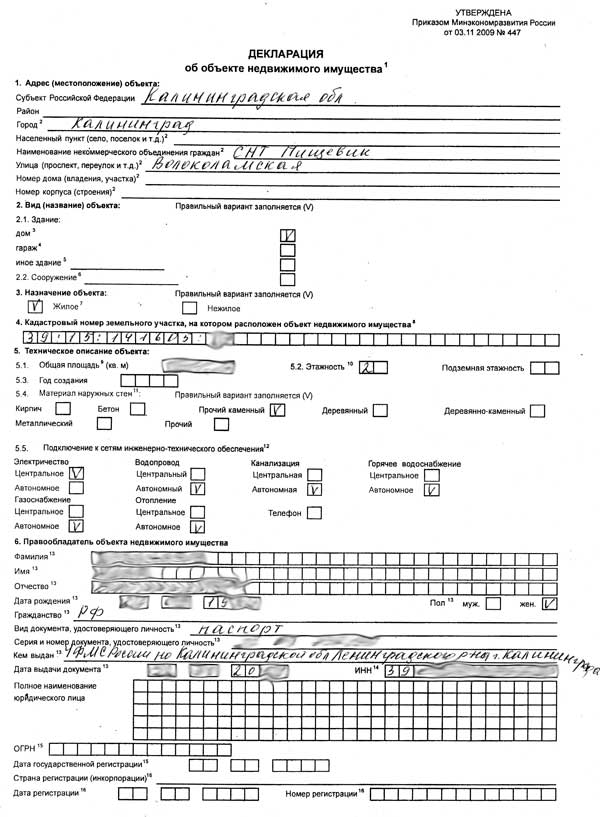

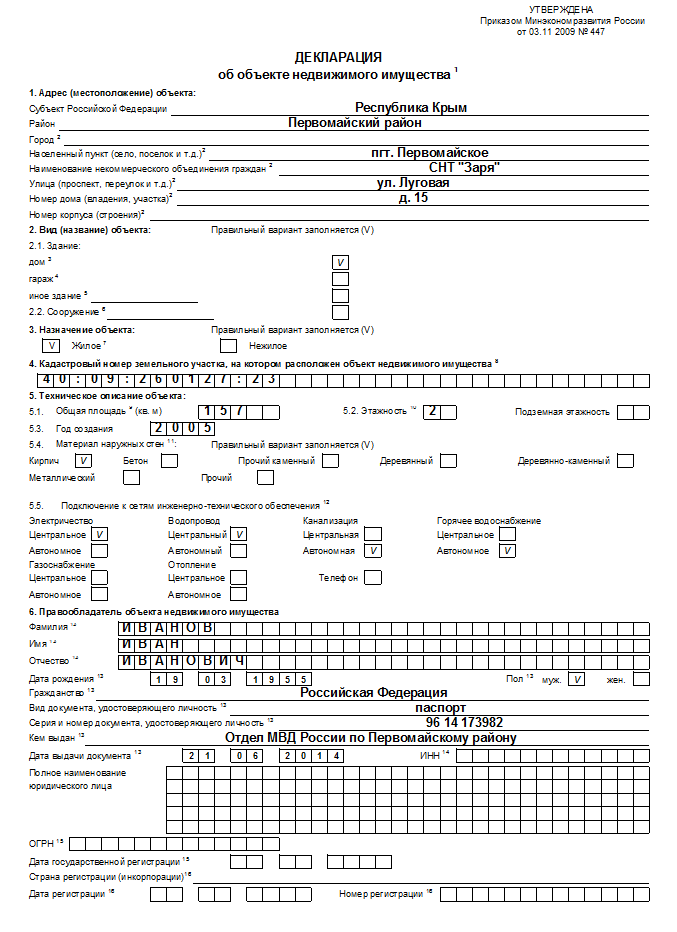

В этом документе указываются все сведения об объекте, начиная с его расположения и заканчивая информацией о владельцах. Первый пункт декларации об объекте недвижимого имущества предназначен для подробного описания его адреса. Сюда вносятся сведения от субъекта РФ до номера дома.

Второй пункт – вид объекта. Это может быть как домовладение с правом проживания, так и без него, а также хозяйственная постройка или гараж. Отдельно указывается назначение объекта.

Далее, не забыв записать кадастровый номер участка, на котором находится строение, следует перейти к самому большому пункту декларации. Это технические характеристики. Тут описываются нюансы, связанные с самим строением, материалами, из которых оно сооружено, а также доступные коммуникации. В принципе, все достаточно просто описано, остается лишь отметить необходимые варианты «галочками».

Шестой пункт – это сведения о владельце строения, включающие его регистрацию, паспортные и прочие данные. В случае, если объектом владеют несколько лиц, каждый заполняет декларацию от своего имени, указав в ее седьмом пункте размер принадлежащей ему доли.

В самом конце, как и в любом другом документе, в декларации об объекте недвижимого имущества ставится дата подачи и подпись. Заполнив этот документ и завизировав его, гражданин подтверждает достоверность всех указанных сведений.  За подачу в регистрирующие органы информации, не соответствующей действительности, предусмотрена административная ответственность.

За подачу в регистрирующие органы информации, не соответствующей действительности, предусмотрена административная ответственность.

В случае владения дачным или иным земельным участком, на котором располагается объект завершенного строительства, собственник регистрирует свое право в соответствующих органах. Самый простой вариант – подача декларации. Тем более что сейчас существует масса юридических агентств и специалистов, оказывающих помощь в данном вопросе. Образец декларации об объекте недвижимости с примером ее заполнения обязаны предоставить в Росрегистрации. Для облегчения процедуры допускается подача документа в электронном виде.

Для упрощенной процедуры регистрации прав собственности на объекты недвижимости существует свой документ, который необходимо точно заполнить и подать в территориальные органы Росреестра. Этот документ называется декларацией об объекте недвижимости.

Скачать бланк декларации дачной амнистииДля всех желающих выкладываем декларацию дачной амнистии бланк можете скачать, распечатать и заполнить, воспользовавшись образцом заполнения.

Используйте в качестве примера заполнения декларации дачной амнистии образец, постарайтесь все заполнить аккуратно и внимательно.

Правила заполнения бланка декларации по дачной амнистииНа каждый оформляемый объект недвижимости заполняется своя декларация в двух экземплярах. Бланк декларации дачной амнистии - это документ серьезный, и его следует заполнять особо внимательно. Обязательно проверяйте все данные, сверяясь с другими документами. Ни в коем случае не полагайтесь на память - она может подвести вас в самый неподходящий момент.

Декларация дачной амнистии заполняется синей или черной ручкой от руки. Пишите четко, разборчиво, без помарок. Лучше вообще писать печатными буквами. Сокращения если и допускаются, то только если это какие-то общепринятые аббревиатуры.

В тех полях формы декларации по дачной амнистии, где данные необходимо вписывать в клетки, каждый символ пишется отдельно, печатными буквами, каждый в своей клетке - буквы, цифры, знаки препинания. Пробел тоже является отдельным символом, под него надо оставлять пустую клетку в форме декларации.

Если какие-то поля декларации обязательны к заполнению, но соответствующие данные у вас отсутствуют, то в этих полях надо ставить прочерк.

В тех полях декларации, где необходимо сделать выбор галочкой из предлагаемых вариантов, следует помечать только один вариант ответа. Выбор более одного варианта не допускается.

Если у вас отказались принимать декларацию из-за ошибок или небрежностей в заполнении бланка декларации дачной амнистии, то причины могут быть следующие:

С заполненной декларацией следует обращаться в территориальные органы Росреестра. Именно эта организация занимается всеми вопросами, касающимися дачной амнистии.

Выбор территориального органа производится по месту нахождения регистрируемого земельного участка. То есть, если вы прописаны в Москве, а оформляемый в собственность земельный участок находится в Московской области, то вам следует подавать заполненные документы в отдел Росреестра того района Московской области, где находится ваш земельный участок.

Официальный сайт ДНП Рождествено Бланк декларации об объекте недвижимого имуществаС 2010 года регистрационные службы выдают для регистрации строений новую форму бланков, утвержденную Минэкономразвития в конце 2009 года.

Общие положения заполнения бланка декларации

1) На каждый регистрируемый объект заполняется своя декларация в двух экземплярах.

2) Декларация заполняется синей или черной ручкой (ручка шариковая или перьевая) от руки, разборчиво, без сокращений. Сокращения допускаются только в виде общепринятой аббревиатуры, например, ОВД, ГУВД.

3) В местах декларации, где данные заносят в специально предусмотренные ячейки (набор клеток), каждая клетка должна содержать только один знак (печатный или непечатный) – буква, цифра, знак препинания, пробел. Пробел между знаками предусматривается пустой клеткой.

4) При отсутствии данных предусмотренных в декларации, в клетке ставится прочерк. Это относится только к тем разделам декларации, которые необходимо заполнять в Вашем конкретном случае.

5) В графах, где знаком «V» (галочкой) делается выбор из предлагаемых декларацией вариантов, не допускается выбор более одного варианта.

6) Не будет принята на государственную регистрацию:

- декларация с повреждениями, не позволяющими однозначно толковать содержание

- декларация, заполненная карандашом

- декларация, имеющая подчистки или приписки, зачеркнутые слова и иные оговоренные исправления.

Предварительная запись для подачи заявлений по телефону 8 800 100 34 34, либо на сайте Росреестра.

Бланк декларации об объекте недвижимого имуществаФорма декларации об объекте недвижимого имущества (утв. Приказом Минэкономразвития России от 03.11.2009 N 447, зарег. Минюстом России 18.12.2009 за N 15760) предоставляет гражданину возможность выбрать по своему усмотрению тип объекта недвижимости и его назначение.

В декларацию об объекте недвижимого имущества включаются сведения:

- об адресе (местоположении)

- о виде (названии)

- о количестве этажей (этажности), в том числе подземных этажей

- о годе создания

- о материалах наружных стен такого объекта недвижимого имущества

- о его подключении к сетям инженерно-технического обеспечения

- о кадастровом номере земельного участка, на котором такой объект недвижимого имущества расположен.

Согласно общим требованиям, установленным ст. 18 Закона о регистрации прав на недвижимое имущество, и декларация, и любой другой документ, устанавливающий наличие, возникновение, прекращение, переход, ограничение (обременение) прав на недвижимое имущество и представляемый на государственную регистрацию прав, должны:

- соответствовать требованиям, установленным законодательством РФ

- отражать информацию, необходимую для государственной регистрации прав на недвижимое имущество в ЕГРП.

От того, что укажет в декларации заявитель, будет зависеть не только описание объекта, но и размер налога, а то и сама обязанность по его уплате.

Обратите внимание, что согласно п. 3 ст. 18 Закона «О государственной регистрации» документы с подчисткой или приписками, зачеркнутыми словами и другими не оговоренными в них исправлениями, документы, заполненные карандашом, и с серьезными повреждениями, не позволяющими однозначно объяснить их содержание, государственной регистрации не подлежат. Так что будьте внимательны при заполнении декларации, иначе придется все переписывать заново.

Бланк декларации об объекте недвижимого имущества Образец заполнения декларации объекта недвижимостиadmin 04 декабря 2014 Похожие статьи:

Если вы продали квартиру или другую жилую недвижимость, вам стоит задуматься о заполнении декларации 3НДФЛ и расчете налога с продажи. Напомним вам, что если недвижимость была в вашей собственности более трех лет, то подавать документы в налоговую инспекцию не нужно, но при условии, что право собственности зарегистрировано в регистрационной палате. Обратить ваше внимание, что в полном бланке декларации 3-НДФЛ всего 23 листа. Однако для стандартной ситуации при продаже квартиры или иного жилья нужно всего 6 листов.

Лишние листы, которые вас не касаются, заполнять не нужно. Во-первых, при распечатке декларации скрепить ее степлером или скрепкой, но аккуратно не повреждая штрих-код печатайте декларацию так, чтобы одна сторона листа была пуста. Не допускаются исправления и помарки. Очень аккуратно можете использовать корректор. Во-вторых, при продаже квартиры Вы заполняете следующие листы: лист 1, 2, раздел 1, 6, лист А, E. Лист 1 и лист 2 – титульные листы, отражают вашу личную информацию: фамилия, имя, отчество, ваши паспортные данные, адрес регистрации и другие личные данные, внимательно указывайте ваш ИНН и номер налоговой инспекции по территории вашей прописки.

Раздел 1 предназначен для расчета налоговой базы и суммы налога с продажи. В Разделе 6 мы указываем сумму налог, подлежащего уплате при продаже, рассчитанную в Разделе 1. Лист А предназначен для указания дохода от сделки купли-продажи жилья за прошлый 2011 год, заполняется на основании данных, указанных в договоре купли-продажи, зарегистрированный в регистрационной палате. Лист Е предназначен непосредственно для указания размера имущественного вычета (не более 1 миллиона рублей), ее сумму продажи квартиры (с договора купли-продажи квартиры).

Для вашего удобства при заполнении декларации 3-НДФЛ при продаже квартиры Вы можете ознакомиться со следующими законодательно утвержденными документами: Порядок заполнения декларации 3-НДФЛ при продаже квартиры здесь. Для подсказки смотрите и скачивайте: образец заполнения декларации (без необходимости уплаты налога, но в собственности менее трех лет) здесь. образец заполнения декларации (с необходимостью уплаты налога, в собственности менее трех лет) здесь. Напоминаем, что декларации о продаже недвижимости необходимо подавать до 30 апреля следующего года за годом продажи объекта, оплатить налог нужно до 15 июля. Добавьте страничку к себе в закладки чтобы не забыть и не потерять образцы. Смотрите также видео о том, как воспользоваться программой для заполнения декларации 3-НДФЛ при продаже квартиры:

Заполнение декларации об объекте недвижимого имущества: кто, когда и зачем это должен делатьДекларация на недвижимое имущество заполняется в случае его регистрации по упрощенной системе. Это регламентировано Федеральным Законом №93, согласно которого документ подается в бумажном или электронном виде в 2 экземплярах в компетентные органы. После чего осуществляется непосредственно регистрация возведенного объекта.

При каких условиях можно подать декларацию

При каких условиях можно подать декларацию

Первым обязательным фактором для принятия ее Росрегистрацией является наличие документов на земельный участок. Это не обязательно право собственности, достаточно бывает просто договора пользования или аренды.

Второе необходимое условие для подачи декларации об объекте недвижимого имущества - завершение строительства. То есть садовый домик или иное строение, расположенное на земельном участке, должно быть сдано в эксплуатацию. За это отвечает БТИ.

И самое главное требование для принятия декларации об объекте недвижимого имущества - аккуратность и точность. Все должно быть написано синей шариковой ручкой, печатными буквами, разборчиво, без исправлений и помарок.

В этом документе указываются все сведения об объекте, начиная с его расположения и заканчивая информацией о владельцах. Первый пункт декларации об объекте недвижимого имущества предназначен для подробного описания его адреса. Сюда вносятся сведения от субъекта РФ до номера дома.

Второй пункт - вид объекта. Это может быть как домовладение с правом проживания, так и без него, а также хозяйственная постройка или гараж. Отдельно указывается назначение объекта.

Далее, не забыв записать кадастровый номер участка, на котором находится строение, следует перейти к самому большому пункту декларации. Это технические характеристики. Тут описываются нюансы, связанные с самим строением, материалами, из которых оно сооружено, а также доступные коммуникации. В принципе, все достаточно просто описано, остается лишь отметить необходимые варианты галочками.

Шестой пункт - это сведения о владельце строения, включающие его регистрацию, паспортные и прочие данные. В случае, если объектом владеют несколько лиц, каждый заполняет декларацию от своего имени, указав в ее седьмом пункте размер принадлежащей ему доли.

В самом конце, как и в любом другом документе, в декларации об объекте недвижимого имущества ставится дата подачи и подпись. Заполнив этот документ и завизировав его, гражданин подтверждает достоверность всех указанных сведений.  За подачу в регистрирующие органы информации, не соответствующей действительности, предусмотрена административная ответственность.

За подачу в регистрирующие органы информации, не соответствующей действительности, предусмотрена административная ответственность.

В случае владения дачным или иным земельным участком, на котором располагается объект завершенного строительства, собственник регистрирует свое право в соответствующих органах. Самый простой вариант - подача декларации. Тем более что сейчас существует масса юридических агентств и специалистов, оказывающих помощь в данном вопросе. Образец декларации об объекте недвижимости с примером ее заполнения обязаны предоставить в Росрегистрации. Для облегчения процедуры допускается подача документа в электронном виде.

С 1 октября 2011 г. запрещено истребовать у заявителей выписки из ЕГРЮЛ, ЕРГРИП, ЕГРП, уведомления об отсутствии в ЕГРП запрашиваемых сведений, кадастровый паспорт. Заявитель представляет их только в добровольном порядке. Такой запрет распространится на документы, необходимые для приобретения прав на земельные участки, находящиеся в федеральной собственности. В отношении документов, необходимых для приобретения прав на иные земельные участки, находящиеся в государственной или муниципальной собственности, указанный запрет начнет действовать с 1 июля 2012 г.

Последние новости сайта

Зарегистрировано в Минюсте РФ 20 декабря 2011 г. N 22702

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 30 сентября 2011 г. N 529

ОБ УТВЕРЖДЕНИИ ФОРМ ЗАЯВЛЕНИЙ

О ГОСУДАРСТВЕННОМ КАДАСТРОВОМ УЧЕТЕ НЕДВИЖИМОГО ИМУЩЕСТВА

В соответствии с частью 2 статьи 16 Федерального закона от 24 июля 2007 г. N 221-ФЗ "О государственном кадастре недвижимости" (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4017; 2008, N 30, ст. 3597, 3616; 2009, N 1, ст. 19; N 19, ст. 2283; N 29, ст. 3582; N 52, ст. 6410, 6419; 2011, N 1, ст. 47; N 23, ст. 3269; N 27, ст. 3880; N 30, ст. 4563, 4594) приказываю:

форму заявления о постановке на государственный кадастровый учет объекта недвижимости согласно приложению N 1;

форму заявления о государственном кадастровом учете изменений объекта недвижимости согласно приложению N 2;

форму заявления о снятии с государственного кадастрового учета объекта недвижимости согласно приложению N 3.

к Приказу Минэкономразвития России

от 30 сентября 2011 г. N 529

ФОРМА ЗАЯВЛЕНИЯ О ПОСТАНОВКЕ НА ГОСУДАРСТВЕННЫЙ КАДАСТРОВЫЙ УЧЕТ ОБЪЕКТА НЕДВИЖИМОСТИ│Лист N ______│Всего листов _______│

│ 1. ЗАЯВЛЕНИЕ <1> │2 │Заполняется специалистом органа кадастрового учета <2> │

│____________________ │ ├──────────────────────────────────────────────────────────┤

│(полное наименование │ │регистрационный N ________________________________________│

│____________________ │ │количество листов заявления ______________________________│

│ органа кадастрового │ │количество прилагаемых документов ___, листов в них ______│

│ учета) │ │подпись _____________ ____________________________________│

│____________________ │ │"__" ____________ ____ г. │

│1.1 │Прошу поставить на государственный кадастровый учет в соответствии с│

│ │ ┌─┐ ┌─┐ ┌─┐ │

│ │прилагаемыми документами │ │ земельный участок, │ │ здание, │ │ сооружение,│

│ │ └─┘ └─┘ └─┘ │

│ │┌─┐ ┌─┐ │

│ ││ │ помещение, │ │ объект незавершенного строительства, расположенный(ое) <3> :│

│ │└─┘ └─┘ │

│1.2 │Прошу выдать кадастровый паспорт указанного объекта недвижимости в количестве│

│ │____ экз. <4> │

│1.3 │Форма предоставления и способ получения кадастрового паспорта │

│ │ │В виде бумажного документа в органе кадастрового учета <5> _______________│

│ │ │__________________________________________________________________________│

│ │ │В виде бумажного документа почтовым отправлением по адресу: ______________│

│ │ │__________________________________________________________________________│

│ │ │В виде электронного документа по адресу электронной почты: _______________│

│ 3 │СВЕДЕНИЯ О ЗАЯВИТЕЛЕ ИЛИ ПРЕДСТАВИТЕЛЕ ЗАЯВИТЕЛЯ │

│3.1 │Сведения о заявителе (физическом лице) │

│ │Фамилия, имя, отчество <6> ___________________________________________________│

│ │Вид документа, удостоверяющего личность ______________________________________│

│ │Серия ___________ и номер ________________ документа, удостоверяющего личность│

│ │Кем выдан документ, удостоверяющий личность __________________________________│

│ │Дата выдачи документа, удостоверяющего личность "__" __________ ____ г. │

│ │СНИЛС <7> ____________________________________________________________________│

│3.2 │Сведения о заявителе (юридическом лице, органе государственной власти, органе│

│ │местного самоуправления) │

│ │Полное наименование __________________________________________________________│

│ │_______________________________________ ОГРН <8> _____________________________│

│ │Дата государственной регистрации <8> "__" ______ ____ г. ИНН <8> _____________│

│ │Страна регистрации (инкорпорации) <9> ________________________________________│

│ │Дата и номер регистрации <9> "__" ___________ ____ г. ________________________│

│3.3 │Сведения о представителе заявителя │

│ │Фамилия, имя, отчество <6> ___________________________________________________│

│ │Вид документа, удостоверяющего личность ______________________________________│

│ │Серия ___________ и номер ________________ документа, удостоверяющего личность│

│ │Кем выдан документ, удостоверяющий личность __________________________________│

│ │Дата выдачи документа, удостоверяющего личность "__" __________ ____ г. │

│ │Реквизиты документа, подтверждающего полномочия представителя заявителя ______│

│ │СНИЛС <7> ____________________________________________________________________│

│3.4 │Сведения об адресе и номере телефона заявителя и (или) представителя │

│ │заявителя │

│ │Заявитель: номер телефона ______________, почтовый адрес _____________________│

│ │_______________________, адрес электронной почты _____________________________│

│ │Представитель заявителя: номер телефона ___________, почтовый адрес __________│

│ │____________________, адрес электронной почты ________________________________│

│ 4 │ДОКУМЕНТЫ, ПРИЛАГАЕМЫЕ К ЗАЯВЛЕНИЮ <10>. │

│ 5 │ПОДПИСЬ <11> │

│ │___________ __________________________________│ │

│ │ (подпись) (инициалы, фамилия) │дата "__" __________ ____ г. │

│ │_______________________________________________│ │

<1> Указывается наименование органа кадастрового учета, осуществляющего государственный кадастровый учет объектов недвижимости на территории кадастрового округа, в винительном падеже с предлогом "в".

<2> Строка "регистрационный N" заполняется по книге учета заявлений; в строке "подпись" проставляются подпись специалиста органа кадастрового учета, принявшего и зарегистрировавшего заявление, его фамилия и инициалы.

<3> Адрес (местоположение) земельного участка указывается в соответствии с межевым планом. Адрес (местоположение) здания, сооружения, помещения, объекта незавершенного строительства указывается в соответствии с техническим планом.

<4> Указывается требуемое количество экземпляров кадастрового паспорта объекта недвижимости, но не более двух экземпляров.

<5> Указывается полное наименование органа кадастрового учета, осуществляющего государственный кадастровый учет объекта недвижимости на территории кадастрового округа, в пределах которого расположен объект недвижимости.

<6> Отчество указывается при наличии.

<7> Страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования (СНИЛС) указывается, если на заявителя (его представителя) законодательством Российской Федерации распространяется обязательное пенсионное страхование. Указывается при наличии.

<8> Заполняется российским юридическим лицом. Органом государственной власти, органом местного самоуправления не заполняется.

<9> Заполняется иностранным юридическим лицом.

<10> Указываются наименование, реквизиты документа и наименование органа (организации), выдавшего такой документ.

<11> При представлении (направлении) заявления юридическим лицом (органом государственной власти, органом местного самоуправления) указываются также полное наименование должности, занимаемой в организации (органе государственной власти, органе местного самоуправления) уполномоченным лицом, подписавшим заявление (если данное лицо является работником организации, органа государственной власти, органа местного самоуправления).

Если заявление заполняется заявителем самостоятельно на бумажном носителе, напротив выбранных сведений в специально отведенной графе проставляется знак:

Заявление на бумажном носителе оформляется на стандартных листах формата A4. При недостатке места на одном листе для размещения реквизитов заявление может оформляться на двух и более листах. На каждом листе указывается его порядковый номер. Нумерация листов осуществляется по порядку в пределах всего документа арабскими цифрами. На каждом листе также указывается общее количество листов, содержащихся в заявлении.

При оформлении заявления заявителем или по его просьбе специалистом органа кадастрового учета с использованием компьютерной техники могут быть заполнены строки (элементы реквизита), имеющие отношение к конкретному заявлению. В этом случае строки, не подлежащие заполнению, из формы заявления исключаются, кроме реквизита 2 (отметки о регистрации заявления). Заявление оформляется на один объект недвижимости. Оформление одного заявления для постановки на государственный учет нескольких объектов недвижимости допускается, если в результате преобразования одновременно образовано несколько объектов недвижимости.

к Приказу Минэкономразвития России

от 30 сентября 2011 г. N 529

│ │___________ __________________________________│ │

│ │ (подпись) (инициалы, фамилия) │дата "__" __________ ____ г. │

│ │_______________________________________________│ │

<1> Указывается наименование органа кадастрового учета, осуществляющего государственный учет на территории кадастрового округа, в винительном падеже с предлогом "в".

<2> Строка "регистрационный N" заполняется по книге учета заявлений; в строке "подпись" проставляются подпись специалиста органа кадастрового учета, принявшего и зарегистрировавшего заявление, его фамилия и инициалы.

<3> Может быть указано несколько позиций, если изменилось несколько характеристик одного объекта недвижимости.

<4> Указывается требуемое количество экземпляров кадастровой выписки об объекте недвижимости, но не более двух экземпляров.

<5> Указывается полное наименование органа кадастрового учета, осуществляющего государственный кадастровый учет объекта недвижимости на территории кадастрового округа, в пределах которого расположен объект недвижимости.

<6> Отчество указывается при наличии.

<7> Страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования (СНИЛС) указывается, если на заявителя (его представителя) законодательством Российской Федерации распространяется обязательное пенсионное страхование. Указывается при наличии.

<8> Заполняется российским юридическим лицом. Органом государственной власти, органом местного самоуправления не заполняется.

<9> Заполняется иностранным юридическим лицом.

<10> Если заявление представляется в связи с изменением адреса правообладателя объекта недвижимости, указывается новый адрес правообладателя (без приложения подтверждающих изменение адреса документов).

<11> Указываются наименование, реквизиты документа и наименование органа (организации), выдавшего такой документ.

<12> При представлении (направлении) заявления юридическим лицом (органом государственной власти, органом местного самоуправления) указываются также полное наименование должности, занимаемой в организации (органе государственной власти, органе местного самоуправления) уполномоченным лицом, подписавшим заявление (если данное лицо является работником организации, органа государственной власти, органа местного самоуправления).

Если заявление заполняется заявителем самостоятельно на бумажном носителе, напротив выбранных сведений в специально отведенной графе проставляется знак:

Если заявителями являются участники общей собственности, в заявлении указываются сведения об одном из них. Сведения об остальных участниках общей собственности приводятся в приложении к заявлению в том же объеме, что и в заявлении. В этом случае в строке "3" указывается: "список приведен в приложении на ___ листах".

Заявление на бумажном носителе оформляется на стандартных листах формата A4. При недостатке места на одном листе для размещения реквизитов заявление может оформляться на двух и более листах. На каждом листе указывается его порядковый номер. Нумерация листов осуществляется по порядку в пределах всего документа арабскими цифрами. На каждом листе также указывается общее количество листов, содержащихся в заявлении.

При оформлении заявления заявителем или по его просьбе специалистом органа кадастрового учета с использованием компьютерной техники могут быть заполнены строки (элементы реквизита), имеющие отношение к конкретному заявлению. В этом случае строки, не подлежащие заполнению, из формы заявления исключаются, кроме реквизита 2 (отметки о регистрации заявления). Заявление оформляется на один объект недвижимости.

к Приказу Минэкономразвития России

от 30.09.2011 N 529

│ │___________ __________________________________│ │

│ │ (подпись) (инициалы, фамилия) │дата "__" __________ ____ г. │

│ │_______________________________________________│ │

<1> Указывается наименование органа кадастрового учета, осуществляющего государственный кадастровый учет на территории кадастрового округа, в винительном падеже с предлогом "в".

<2> Строка "регистрационный N" заполняется по книге учета заявлений; в строке "подпись" проставляются подпись специалиста органа кадастрового учета, принявшего и зарегистрировавшего заявление, его фамилия и инициалы.

<3> Указывается требуемое количество экземпляров кадастровой выписки об объекте недвижимости, но не более двух экземпляров.

<4> Указывается полное наименование органа кадастрового учета, осуществляющего государственный кадастровый учет объекта недвижимости на территории кадастрового округа, в пределах которого расположен объект недвижимости.

<5> Отчество указывается при наличии.

<6> Страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования (СНИЛС) указывается, если на заявителя (его представителя) законодательством Российской Федерации распространяется обязательное пенсионное страхование. Указывается при наличии.

<7> Заполняется российским юридическим лицом. Органом государственной власти, органом местного самоуправления не заполняется.

<8> Заполняется иностранным юридическим лицом.

<9> Указываются наименование, реквизиты документа и наименование органа (организации), выдавшего такой документ.

<10> При представлении (направлении) заявления юридическим лицом (органом государственной власти, органом местного самоуправления) указываются также полное наименование должности, занимаемой в организации (органе государственной власти, органе местного самоуправления) уполномоченным лицом, подписавшим заявление (если данное лицо является работником организации, органа государственной власти, органа местного самоуправления).

Если заявление заполняется заявителем самостоятельно на бумажном носителе, напротив выбранных сведений в специально отведенной графе проставляется знак:

Если заявителями являются участники общей собственности, в заявлении указываются сведения об одном из них. Сведения об остальных участниках общей собственности приводятся в приложении к заявлению в том же объеме, что и в заявлении. В этом случае в строке "3" указывается: "список приведен в приложении на ___ листах".

Заявление на бумажном носителе оформляется на стандартных листах формата A4. При недостатке места на одном листе для размещения реквизитов заявление может оформляться на двух и более листах. На каждом листе указывается его порядковый номер. Нумерация листов осуществляется по порядку в пределах всего документа арабскими цифрами. На каждом листе также указывается общее количество листов, содержащихся в заявлении.

При оформлении заявления заявителем или по его просьбе специалистом органа кадастрового учета с использованием компьютерной техники могут быть заполнены строки (элементы реквизита), имеющие отношение к конкретному заявлению. В этом случае строки, не подлежащие заполнению, из формы заявления исключаются, кроме реквизита 2 (отметки о регистрации заявления). Заявление оформляется на один объект недвижимости.

Форма декларации по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Порядок заполненияДекларация включает в себя:

Важная деталь: в декларации, которую организация сдает по своему местонахождению, не нужно дублировать данные, отраженные в декларациях, которые организация сдает:

Ситуация: какие разделы нужно заполнить в декларациях по налогу на имущество, если организация подает две декларации: по своему местонахождению и по местонахождению территориально удаленного имущества, налоговой базой для которого является кадастровая стоимость?

Заполните отдельно две декларации: одну для организации, другую для удаленного имущества. В каждом отчете укажите только ту сумму налога, которую нужно заплатить по местонахождению того или другого.

Поясним. Налог по территориально удаленному объекту недвижимости организация обязана уплатить в бюджет того региона, где зарегистрирован этот объект (ст. 385 НК РФ). По остальному имуществу, которое числится на балансе, налог нужно перечислить в бюджет по местонахождению самой организации (п. 2 ст. 383 НК РФ).

ОКТМО в каждой декларации будет разный. В одной поставьте код муниципального образования, подведомственного инспекции, в которой организация состоит на учете по своему местонахождению. А в другой – по местонахождению территориально удаленного имущества. Это следует из положений пунктов 1.3, 1.6 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Как заполнить декларацию по местонахождению организации

В такой декларации отразите данные по всему имуществу, которое числится на балансе организации, но без учета территориально удаленного объекта недвижимости. В налоговую инспекцию подайте в следующем составе:

Как заполнить декларацию по местонахождению территориально удаленного имущества

В этом отчете отразите данные об удаленном объекте. То есть без учета остального имущества, которое числится на балансе организации. В налоговую инспекцию подайте декларацию в составе:

В каждой строке по соответствующей графе декларации указывайте только один показатель. Если данных для заполнения показателя нет, то во всех ячейках проставьте прочерки. Например, вот так:

Все значения стоимостных показателей декларации указывают в полных рублях. Значения показателей менее 50 коп. отбрасывайте, а 50 коп. и более округляйте до полного рубля.

Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые показатели также заполняйте слева направо, при этом в последних незаполненных ячейках ставьте прочерк:

В декларации не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Об этом всем сказано в пунктах 1.1, 2.3–2.8 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

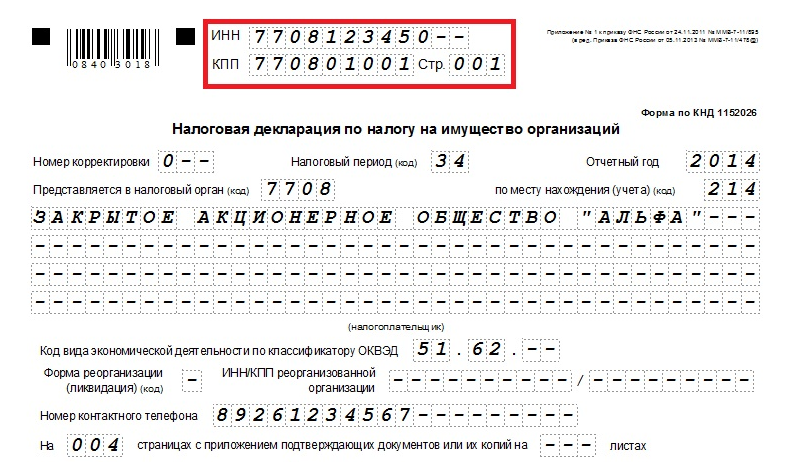

ИНН и КППНа каждом листе декларации укажите ИНН и КПП организации. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН организации состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк:

Другой КПП (не самой организации) указывайте в следующих случаях:

Об этом сказано в пунктах 2.7, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Крупнейшие налогоплательщики представляют декларации только по месту постановки на учет в этом качестве. Даже когда сдавать надо несколько деклараций. При этом они проставляют в декларации КПП, присвоенные по месту нахождения:

Это следует из положений статей 384–386 Налогового кодекса РФ, пунктов 1.5, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, и подтверждается письмами ФНС России от 18 июля 2014 г. № БС-4-11/13894 и от 12 сентября 2013 г. № БС-4-11/16569.

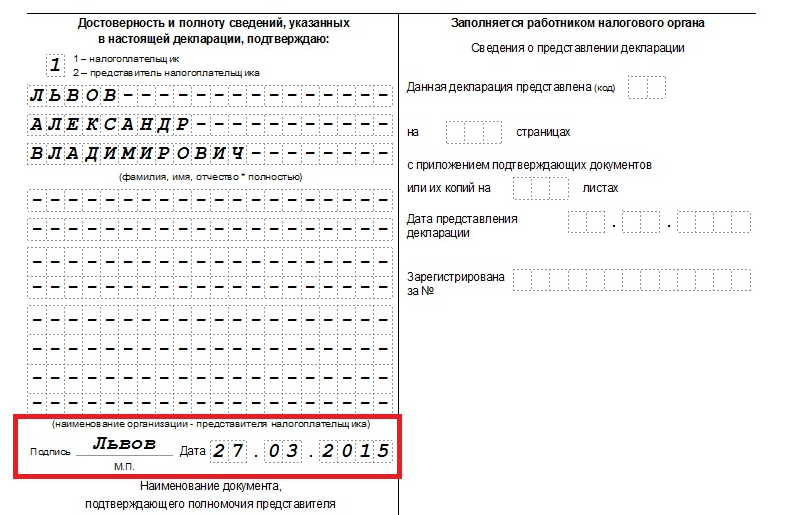

Титульный листНа титульном листе укажите:

На титульном листе укажите дату заполнения отчета. Обязательно также, чтобы тот, кто заверяет декларацию и полноту сведений в ней, проставил свою подпись. Печать можно поставить, если она есть у организации.

Если это руководитель организации, указывают его фамилию, имя и отчество. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «1».

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «2», если заверяет отчет представитель организации:

Вот, к примеру, как заполнить сведения о представителе – сотруднике организации:

Такой порядок предусмотрен разделом III Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Раздел 1В разделе 1 укажите:

Заполняйте отдельные разделы 1 для всех случаев, когда налог платите по местонахождению:

Каждый раздел 1 должен подписать руководитель организации или другой уполномоченный представитель . Не забудьте проставить и дату, когда составили декларацию:

Такой порядок предусмотрен пунктом 2.4 и разделом IV Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Ситуация: какой код ОКТМО – 8-значный или 11-значный – указывать в декларации по налогу на имущество?

Все зависит от того, как налог распределяют между бюджетами разных уровней в конкретном регионе.

Объяснение простое. Несмотря на то что в самой декларации предусмотрено 11 ячеек для заполнения ОКТМО, указывать надо тот код, который соответствует конечному получателю налога. То есть ОКТМО бюджетов муниципальных образований (8 знаков) или более мелких территориальных объединений (11 знаков). Поэтому получается два варианта.

Вариант 1. Налог на имущество могут направить полностью в региональный бюджет или распределить целиком или частично между муниципальными образованиями субъекта РФ. В этом случае в декларации указывайте ОКТМО из восьми знаков.

Вариант 2. Перераспределить в итоге налог на имущество могут и в бюджеты более мелких территориальных объединений, которые входят в состав муниципальных образований. Например, различных поселений, поселков, районов, аулов, улусов и т. п. Тогда в декларации нужно проставлять 11-значный ОКТМО.

Такой порядок следует из пункта 1.6 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 и приказа Росстандарта от 14 июня 2013 г. № 159-СТ.

Как распределяют налог

Решение о том, как распределять налог на имущество между бюджетами разных уровней, принимают региональные власти. Поэтому узнать этот порядок в конкретном регионе можно из местных нормативных документов. Или же уточнить в своей налоговой инспекции. Обычно такую информацию можно найти на информационных стендах инспекций.

Как заполнять ОКТМО в декларации

Независимо от того, сколько знаков надо указать в разделе 1 декларации, строку «Код ОКТМО» заполняйте слева направо. Если ставите 8-значный код, в ячейках, оставшихся пустыми, проставьте прочерки.

К примеру, в Москве налог на имущество распределяют на уровне муниципальных районов. Им в большинстве случаев соответствуют 8-значные ОКТМО. И вот как будет выглядеть запись о коде в декларации о налоге с имущества в Новогиреево:

Ситуация: как правильно указать сумму налога в разделе 1 декларации по налогу на имущество. Налог, рассчитанный по итогам года, меньше авансовых платежей? Имущества в других странах организация не имеет.

Указывайте налог по строке 040 раздела 1 декларации. Проставлять знак минуса, а также заполнять строку 030 не нужно.

Именно такой порядок у становлен подпунктом 4 пункта 4.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Пример заполнения раздела 1 декларации по налогу на имущество. Налог, который рассчитали по итогам года, меньше суммы начисленных авансовых платежей. Имущества, расположенного в других государствах, у организации нет

Сумма налога на имущество организации за 2016 год составляет 166 руб. Сумма авансовых платежей по налогу на имущество, начисленных в бюджет за девять месяцев 2016 года, равна 175 руб.

Сумма налога к уменьшению составляет:

166 руб. – 175 руб. = 9 руб.

Эту сумму бухгалтер организации отразил по строке 040 раздела 1 декларации по налогу на имущество. В строке 030 декларации бухгалтер поставил прочерки.

Раздел 2 заполняют и представляют:

Раздел 2 заполняйте отдельно в отношении:

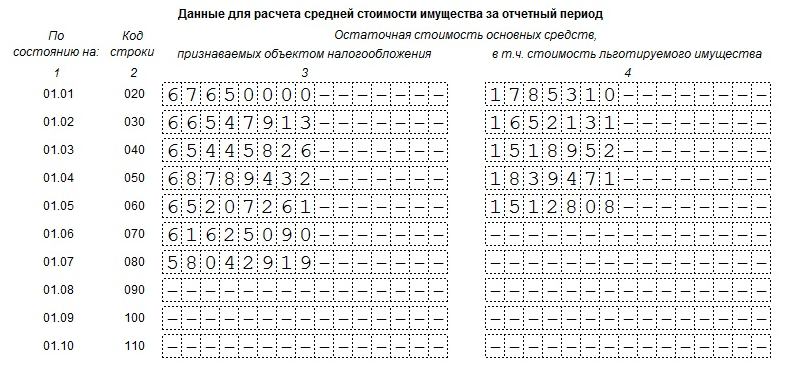

В разделе 2 по строкам 020–140 в графах 3–4 укажите остаточную стоимость основных средств за отчетный период, в том числе льготируемого имущества. Включайте в декларацию сведения только об облагаемых налогом на имущество объектах. Данные обо всем остальном имуществе и других активах в декларации не отражайте.

Остаточную стоимость недвижимости на конец года укажите отдельно, в строке 141:

По строке 150 укажите среднегодовую стоимость имущества за налоговый период, определенную при делении суммы строк 020–140 графы 3 на 13.

Если организация пользуется льготой, то по строке 160 укажите код льготы, приведенный в приложении 6 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Внимание: с 2015 года действуют две новые льготы по налогу на имущество:

Пока кодов для этих льгот нет (приложение 6 к Порядку заполнения декларации по налогу на имущество, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895). До внесения изменений в приказ указывайте в декларации следующие коды:

Об этом сказано в письме ФНС России от 12 декабря 2014 г. № БС-4-11/25774.

По строке 270 отразите остаточную стоимость всех основных средств, которые числятся на балансе организации по состоянию на 31 декабря отчетного года. Исключение составляют основные средства, которые не признаются объектами налогообложения в соответствии с подпунктами 1–7 пункта 4 статьи 374 Налогового кодекса РФ. Их остаточную стоимость указывать по строке 270 не нужно. Стоимость основных средств, указанных в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ, из расчета не исключайте.

Об этом сказано в пунктах 5.1–5.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Обратите внимание: с 1 января 2015 года содержание подпункта 8 пункта 4 статьи 374 Налогового кодекса РФ изменилось. Раньше в нем говорилось о движимых основных средствах, принятых на учет после 31 декабря 2012 года. Теперь в этом подпункте говорится о любых основных средствах, которые входят в первую или вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Порядок заполнения декларации, утвержденный приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, эти изменения не учитывает. Основные средства, включенные в первую или вторую амортизационную группу, не признаются объектом налогообложения независимо от того, когда они были приняты на учет. Тем не менее при заполнении декларации за 2016 год данные об их остаточной стоимости нужно включать в показатель строки 270. Об этом сказано в письме ФНС России от 7 августа 2015 г. № БС-4-11/13906.

Вот, например, как будет выглядеть заполненный расчет суммы налога раздела 2:

Ситуация: нужно ли отражать стоимость земельного участка, который числится на балансе организации, в разделе 2 декларации по налогу на имущество ?

Ведь земельные участки налогом на имущество не облагают. В отчетности по налогу на имущество отражают только основные средства – объекты налогообложения. Поэтому в декларации сведения о земельных участках показывать не нужно. Это следует из подпункта 1 пункта 4 статьи 374 Налогового кодекса РФ. Аналогичная точка зрения отражена и в письме Минфина России от 8 декабря 2014 г. № 03-05-06-02/62855.

Ситуация: как отразить в декларации по налогу на имущество стоимость льготируемого имущества? Организация потеряла право на льготу в середине года.

Такое имущество совсем исключать из декларации не нужно. Но стоимость его зафиксируйте – на дату, когда льгота прекратилась.

Остаточную стоимость льготируемого имущества отражают в разделе 2: по строкам 020–141 в графе 4 (п. 5.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895).

Как же заполнять эти строки, если право на льготу потеряли в середине года? В этом случае при расчете средней стоимости льготируемого имущества нужно учитывать его остаточную стоимость на 1-е число:

Объясняется это тем, что для расчета налога остаточная стоимость имущества фиксируется по состоянию на начало дня. То есть по состоянию на 0 часов 1-го числа месяца. Например, для расчета средней стоимости имущества за I квартал нужно взять его остаточную стоимость по состоянию на четыре даты, в том числе на 1 апреля, и поделить на 4.

Это следует из положений пункта 4 статьи 376 Налогового кодекса РФ, подпунктов 3 и 4 пункта 5.3 Порядка заполнения декларации, подпунктов 3 и 4 пункта 5.3 Порядка заполнения расчета, утвержденных приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, а также из письма Минфина России от 14 июля 2010 г. № 03-05-05-01/26.

Пример заполнения раздела 2 расчета авансовых платежей по налогу на имущество. Организация потеряла право на льготу в мае

ООО «Альфа» до 1 мая 2016 года пользовалось льготой. От налога освобождалось имущество, которое «Альфа» приобрела для инвестиционного проекта (п. 3 ст. 2 Закона Удмуртской Республики от 27 ноября 2003 г. № 55-РЗ).

Бухгалтер отразил стоимость льготируемого имущества в отдельном разделе 2 расчета авансовых платежей по налогу на имущество за полугодие.

При расчете средней стоимости льготируемого имущества бухгалтер разделил суммарную остаточную стоимость на семь месяцев:

(1 785 310 руб. + 1 652 131 руб. + 1 518 952 руб. + 1 839 471 руб. + 1 512 808 руб.): 7 = 1 186 953 руб.

Средняя стоимость всего имущества за полугодие равна:

(67 650 000 руб. + 66 547 913 руб. + 65 445 826 руб. + 68 789 432 руб. + 65 207 261 руб. + 61 625 090 руб. + 58 042 919 руб.): 7 = 64 758 346 руб.

Ставка налога на имущество – 2,2 процента.

Авансовый платеж по налогу на имущество за полугодие составляет:

(64 758 346 руб. – 1 186 953 руб.) × 2,2%: 4 = 349 643 руб.

Раздел 3 заполняют и представляют:

В любом из перечисленных случаев нужно сформировать раздел 3. По каждому объекту заполняйте отдельный лист раздела 3. Например, если в одном и том же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполняйте отдельный лист раздела 3 по каждому из этих помещений (письмо ФНС России от 16 октября 2014 г. № БС-4-11/21488).

При оформлении раздела 3 соблюдайте правила раздела IV Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Вот какие записи нужно сделать и что при этом учесть.

Сначала проставьте ОКТМО, по которому будете платить налог. Укажите его в строке 010. Значение возьмите из Общероссийского классификатора, утвержденного приказом Росстандарта от 14 июня 2013 г. № 159-ст. Если ОКТМО меньше отведенного для него количества ячеек, в пустых ячейках проставьте прочерки:

Далее заполните кадастровые номера недвижимости:

Такие указания есть и в письме ФНС России от 8 мая 2014 г. № БС-4-11/8876.

В итоге, например, кадастровый номер здания в разделе 3 будет выглядеть так:

После того как внесете код территории, по которой будете платить налог, и кадастровый номер недвижимости, заполните стоимостные показатели и другие сведения для расчета налога. Так, по строке 020 укажите кадастровую стоимость недвижимости по состоянию на 1 января отчетного года. Строку 025 заполняйте, только если часть кадастровой стоимости объекта налогом не облагается.

Особый случай, когда раздел 3 заполняете по помещению, кадастровая стоимость которого не определена, притом что для всего здания это сделано. Тут строку 020 заполняйте исходя из доли, которую составляет площадь помещения в общей площади здания (письмо ФНС России от 16 октября 2014 г. № БС-4-11/21488). Аналогично поступайте, заполняя строку 025.

Для удобства используйте формулу:

Строка 020 раздела 3 декларации

Кадастровая стоимость помещения (объекта налогообложения) на 1 января налогового периода

Строки 030 и 035 декларации заполнять не нужно. Они были предназначены только для иностранных организаций, которые отчитывались по налогу на имущество с недвижимости за 2013 год.

Вот как может выглядеть заполненная информация о кадастровой стоимости недвижимости в разделе 3:

Если воспользовались льготой, по которой часть кадастровой стоимости налогом не облагается, заполните строку 040. Укажите в ней код этой налоговой льготы. Это составной показатель – в нем две части:

Коды вносите слева направо. Если соответствующий реквизит имеет меньше четырех знаков, в свободных ячейках слева от значения проставьте нули:

Строку 050 заполняйте исключительно в одной ситуации. А именно когда недвижимость организации расположена одновременно:

Если это так, то по строке 050 указывайте долю кадастровой стоимости недвижимости, налог с которой причитается территориальному образованию, для которого составлен раздел 3. Значение укажите в виде правильной простой дроби:

Сведения, которые указали по строкам 020, 025 и 050 декларации, понадобятся для того, чтобы определить налоговую базу по объекту недвижимости. Ее, в свою очередь, укажите по строке 060. Для удобства воспользуйтесь формулой:

Не забудьте округлить получившуюся сумму до целых единиц:

После того как заполнили все необходимое для определения налоговой базы, внесите сведения о применяемой ставке налога на имущество.

Если применяете льготу, которая уменьшает налоговую ставку, укажите ее по строке 070. В первой части показателя укажите код 2012400. Во второй части последовательно укажите номер, пункт и подпункт статьи регионального закона, в соответствии с которым предоставляется льгота. Если льгота не установлена, поставьте прочерк:

Далее проставьте ту налоговую ставку, которая установлена региональным законодательством по строке 080:

Если применяете льготу, укажите пониженную ставку.

Строку 090 заполняйте, если право собственности на объект недвижимости возникло или было прекращено в течение года. Например, при покупке или продаже здания. Коэффициент, который отражается по строке 090, показывает отношение срока, в течение которого организация владела имуществом, к налоговому периоду. Таким образом, применение этого коэффициента позволяет рассчитывать налог не за весь год, а с учетом фактической продолжительности владения объектом в течение года.

Из буквального содержания подпункта 8 пункта 6.2 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 следует, что строку 090 должны заполнять только иностранные организации. Однако письмом от 19 мая 2014 г. № БС-4-11/9523 ФНС России разъяснила, что порядок расчета налога с учетом фактической продолжительности владения объектом, предусмотренный для иностранных организаций, распространяется и на российских налогоплательщиков. Поэтому российские организации, которые приобрели (или утратили) право собственности на недвижимость в течение года, тоже могут заполнять строку 090.

Показатель строки 090 должен быть в виде правильной простой дроби. Если говорить точнее, в числителе (первые две ячейки строки 090) указывают количество полных месяцев отчетного года, в которых организация владела объектом. В знаменателе же (последние две ячейки строки 090) ставят количество месяцев в налоговом периоде. То есть 12:

Начиная с 2016 года полным месяцем владения объектом недвижимости считается месяц, в котором:

Таким образом, в расчет налога не нужно включать:

Такой порядок предусмотрен пунктом 5 статьи 382 Налогового кодекса РФ.

Налог на имущество с недвижимости организации за год запишите по строке 100, а авансовые платежи – по строке 110. Последние рассчитайте, суммировав значения строк с кодами 090 разделов 3 расчетов по авансовым платежам (за I квартал, полугодие, девять месяцев). Записи сделайте в общем порядке, начиная слева и проставив прочерки в незаполненных ячейках:

Если воспользовались льготой, которая уменьшает налог, сделайте запись по строке 120. В первой части показателя впишите код 2012500. Во второй части последовательно укажите номер, пункт и подпункт статьи регионального закона, в соответствии с которым предоставляется льгота. Сумму льготы укажите по строке 130. Если льгота не установлена, в обеих строках поставьте прочерк.