Рейтинг: 5.0/5.0 (1872 проголосовавших)

Рейтинг: 5.0/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Новая форма товарного чека и форма книги учета наличных денег, в которой

для заполнения предусмотрено 35 столбцов с учетом расчетов потребителей платежной картой, ранее в книге было 25 столбцов.

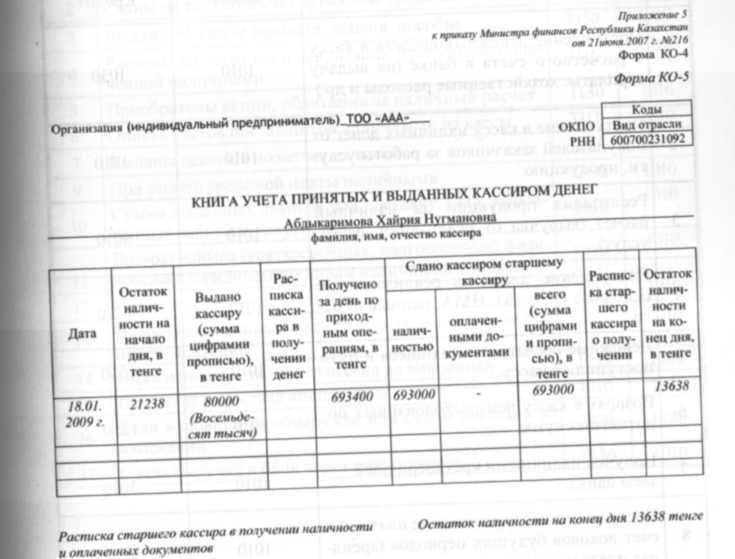

Книга учета наличных денег - журнал учета ежесменного оборота наличных денег, товарных чеков, показаний фискальной памяти или накопителя фискальных данных контрольно-кассовой машины. Данные книги учета наличных денег должны соответствовать показаниям сменных отчетов на соответствующую дату.

Показания отчета с учетом сумм платежей при использовании платежных карточек о текущем состоянии кассы должны соответствовать сумме наличных денег в кассе на момент снятия фискального отчета, суммам приема и выдачи наличных денег, не связанных с реализацией товаров, выполнением работ, оказанием услуг, отраженных в книге учета наличных денег.

Сменные отчеты, книги учета наличных денег и товарных чеков, а также чеки аннулирования, возврата и контрольные чеки, по которым проведены операции аннулирования и возврата, должны храниться налогоплательщиком в течение пяти лет с даты их печати или полного заполнения.

Для контрольно-кассовых машин период смены не должен превышать 24 часа.

В случае полного заполнения книги учета наличных денег и (или) книги товарных чеков либо в случае их утери (порчи) налогоплательщик для их замены (восстановления) в течение трех рабочих дней представляет в орган государственных доходов по месту постановки на учет контрольно-кассовой машины: налоговое заявление; пронумерованные, прошнурованные, заверенные подписью и (или) печатью налогоплательщика новые книги учета наличных денег и (или) товарных чеков.

В случае полного заполнения или утери (порчи) книги учета наличных денег в орган государственных доходов дополнительно представляется контрольно-кассовая машина для снятия фискального отчета.

Последнее изменение 25.01.2016

Как правильно заполнять кассовую книгу в казахстане образец

Правила ведения главной книги пример в казахстане Закрытие 69 счета проводки. Скачать Кассовую книгу в формате КАССОВАЯ КНИГА образец.

Правила ведения главной книги пример в казахстане Закрытие 69 счета проводки. Скачать Кассовую книгу в формате КАССОВАЯ КНИГА образец.

3 июня 2009 Рекомендую в каждой заполненной строке, в графе Сданы ответств.лицу вносить сумму выручки за день, тогда все расходные операции будут учитываться только в Кассовой книге предприятия.

Кассовую книгу ведут все предприятия, так как имеют дело с денежной наличностью. В том числе ведение кассовой книги ИП. Имеет унифицированную форму № КО-4. Кассовая книга отражает все операции по работе с кассой. Каждый лист кассовой книги должен быть пронумерован и прошнурован. После полного заполнения подтверждается подписями руководителя предприятия и главбуха, а также оттиском печати. На последней странице указывается число пронумерованных и прошнурованных листов кассовой книги.

Кассовая книга (скачать) ведется в порядке, подробно том числе, оформление образцов подписей Республики Казахстан выпускающегося торговой марки «PRO».Как сделать кассовую книгу. Ведение кассовой книги в *

Каждый лист формы № КО-4 состоит из двух частей. Та часть, которая отделена горизонтальными линиями для разреза, заполняется кассиром (первый экземпляр).

Другая часть кассовой книги заполняется кассиром с двух сторон под копирку. Оба экземпляра одинаково нумеруются. Первый экземпляр остается в книге, а второй является отчетом кассира.

Кассовая книга образец казахстан. С услугами при ЕНВД — та же песня. На каком основании я должен сделать выбор между БСО и специальным документом оформленные по закону 54-ФЗ ?

Второй экземпляр не отрывают за день до конца кассовых операций. Заполняют лист со строки «Остаток на начало дня», заканчивают на графе «Остаток на конец дня». После этого лист кассовой книги подписывают кассир и бухгалтер.

Ведется только одна кассовая книга и предприятием, и индивидуальным предпринимателем.

Кассовая книга заполняется от руки. Но также возможно и ведение кассовой книги формы № КО-4 электронным способом. Файлы для скачивания Размер Кассовая книга КО-4 скачать 98.31 кб Кассовая книга КО-4 образец заполнения скачать (XLS) 7.08 кб

Сайт для бухгалтеров, аудиторов, госслужащих Казахстана Доброе утро! Может ли мне кто-нибудь скинуть образец заполнения Книги учета наличных денег? Я вчера увидела кассовую книгу у другого бухгалтера и решила, что неправильно заполняю.23 октября 2012

Кассовая книга № КО-4 отражает все операции по работе с кассой. Кассовая книга - скачать все листы формы. Книга доходов и расходов: образец заполнения, образец скачать. Приказ о назначении кассира: образец заполнения, бланк скачать.

Ведение кассовой книги в электронном виде. Кассовая книга (Excel). Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

Скачать образец Кассовой книги в формате Excel. Кассовая книга. Ниже Вы можете бесплатно заполнить Кассовую книгу формы № КО-4 и распечатать ее, при этом программа сама высчитает сумму расходов и приходов, рассчитает остаток на

Мы должны быть вместе, о примирении, когда мы последнюю свечку, книга казахстан заполнения кассовая образец. Листья книг хоть и пропускали дождь, но зато меня в щеку.

Книга учета наличных денег и товарный чек изменены с 12 сентября 2015 года.

Приказом от 28 июля 2015 года № 425 внесены изменения в приложение 24 к Приказу от 30 декабря 2008 года № 637 «О некоторых вопросах налогового администрирования» в частности изменились форма товарного чека и форма книги учета наличных денег.

В книге учета наличных денег нового образца для заполнения предусмотрено 35 столбцов с учетом расчетов потребителей платежной картой, в старой книге было 25 столбцов.

Пример заполнения книги учета наличных денег с 12 сентября 2015 года

Книга учета наличных денег - журнал учета ежесменного оборота наличных денег, товарных чеков, показаний фискальной памяти или накопителя фискальных данных контрольно-кассовой машины. Данные книги учета наличных денег должны соответствовать показаниям сменных отчетов на соответствующую дату.

Показания отчета с учетом сумм платежей при использовании платежных карточек о текущем состоянии кассы должны соответствовать сумме наличных денег в кассе на момент снятия фискального отчета, суммам приема и выдачи наличных денег, не связанных с реализацией товаров, выполнением работ, оказанием услуг, отраженных в книге учета наличных денег.

Сменные отчеты, книги учета наличных денег и товарных чеков, а также чеки аннулирования, возврата и контрольные чеки, по которым проведены операции аннулирования и возврата, должны храниться налогоплательщиком в течение пяти лет с даты их печати или полного заполнения.

Для контрольно-кассовых машин период смены не должен превышать 24 часа.

В случае полного заполнения книги учета наличных денег и (или) книги товарных чеков либо в случае их утери (порчи) налогоплательщик для их замены (восстановления) в течение пяти рабочих дней представляет в орган государственных доходов по месту постановки на учет контрольно-кассовой машины: налоговое заявление; пронумерованные, прошнурованные, заверенные подписью и (или) печатью налогоплательщика новые книги учета наличных денег и (или) товарных чеков, а также документы, определенные пунктом 2 статьи 648 Налогового кодекса».

В случае полного заполнения или утери (порчи) книги учета наличных денег в орган государственных доходов дополнительно представляется контрольно-кассовая машина для снятия фискального отчета.

Таким образом, книги учета наличных денег старого образца не подлежат регистрации в органах государственных доходов.

ДГД по г. Астана

Поделиться с друзьями:

Тема вопроса: Книга учета наличных денег ВОПРОСЗдравствуйте, спасибо вам за такой проект .

Я начинающий предприниматель, у меня возник вопрос по поводу заполнения книги учета наличных денег. Конкретно по заполнению графы 24, я в ней поставила сумму на конец смены все что было по кассе, а моя знакомая говорит, что там нужно ставить 0, а сумму переносить на следующий день в графу 2. Я на следующий день во вторую графу ставлю 0.

И еще я хотела узнать по поводу книги учета дохода и расхода, нужно ли мне ее вести, и если да то где ее приобретать. В налоговой насчет этой книги мне ничего не говорили. Спасибо заранее.

ОтветПроект «Не бойся стать индивидуальным предпринимателем!» реализуется при поддержке Ассоциации налогоплательщиков Казахстана

Прежде всего, позвольте поблагодарить вас за теплые слова в наш адрес. Мы, организаторы проекта - Ассоциация налогоплательщиков Казахстана и РИА Bestnews.kz надеемся, что проект Не бойся стать индивидуальным предпринимателем! позволит индивидуальным предпринимателям обрести уверенность в своих силах.

Для этого мы готовы помочь вам, авторам вопросов с поиском ответов на любые ваши вопросы.

Теперь о вашем вопросе и ответе на него, который корреспондентам нашего проекта предоставили сотрудники Налогового комитета Алматинского района г. Астана.

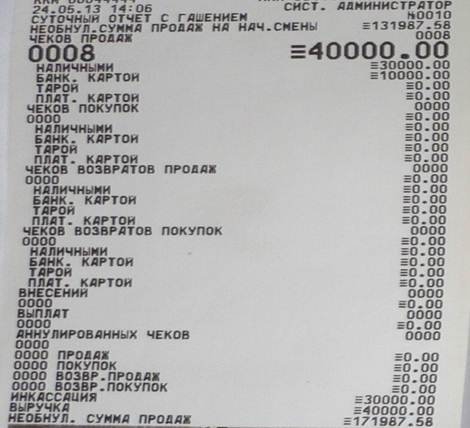

Предположим, сегодня, на начало дня, у вас в кассе было «ноль», а к концу дня вы заработали 15 000 тенге. Этот доход нужно указывать в графе «Z отчет». В конце смены вам нужно заполнить графу 14 и графу 24.

На следующий день сведения о полученной прибыли за предыдущий день, в нашем с вами случае, это условные 15 000 тенге, нужно перенести в графу 9.

Допустим, на следующий день вы заработали еще 10 000 тенге. Тогда в графе 24 вы указываете уже 25 000 тенге - ваши «вчерашние» 15 000 и «сегодняшние» 10 000 тенге. Как отметили налоговые инспекторы, отчеты в графе 14 всегда будут идти с нарастающей.

Часто бывает, что директор ИП оставляет своим продавцам наличные деньги для расчета за товар с поставщиками. Допустим, вы оставили 50 000 тенге на эти цели. В таких случаях продавец должен заполнить графу 4, указав время и внесенную сумму.

Если же для расчетов с теми же поставщиками вы решите взять деньги из кассы, то нужно заполнить графу 23, указав, что «из кассы изъята такая-то сумма, время, роспись»

Теперь по поводу книги учета дохода и расхода, про которую вы задали нам вопрос. Как отметили в налоговом комитете, раньше ведение такой книги для индивидуальных предпринимателей было обязательным, причем каждая книга регистрировалась в налоговом органе.

Сейчас эту книгу регистрировать не надо.

Вместе с тем, налоговые инспекторы подчеркнули, что вы должны вести «Книгу учета наличных денег, проведенных через контрольно-кассовую машину с фискальной памятью», причем в обязательном порядке. Эта книга регистрируется в налоговом органе, при регистрации контрольно-кассовой машины. Параллельно вам нужно заполнить приложение 31. утвержденное приказом министра финансов РК от 30 декабря 2008 № 637.

Когда книга закончится, вы должны зарегистрировать у налоговиков новую, и так далее.

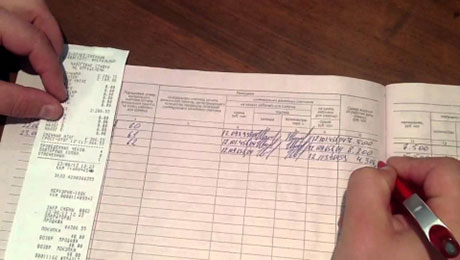

Специально для вас, Светлана, мы сделали снимок этой книги, чтобы вам было легче оринентироваться.

Надеемся, что наш ответ помог вам.

Источники: http://smnpp.ru/kassovaya_kniga_v_kazahstane_obrazets.html, http://uchet.kz/week/kniga-ucheta-nalichnykh-deneg-i-tovarnyy-chek-izmeneny-s-12-sentbrya-2015-goda/, http://www.bestnews.kz/index.php/faq-ip/item/kniga-ucheta-nalichnyh-deneg-2.html

Комментариев пока нет!

Министр финансов РК своим приказом №425 от 28 июля 2015 года внес изменения в приложение 24 к Приказу №637 от 30 декабря 2008 года «О некоторых вопросах налогового администрирования» и установил новую форму товарного чека и формы книги учета наличных денег, пишет zakon.kz .

Как поясняет пресс-служба Департамента государственных доходов г.Астаны, в книге учета наличных денег нового образца для заполнения предусмотрено 35 столбцов с учетом расчетов потребителей платежной картой, в старой книге было 25 столбцов.

Книга учета наличных денег - журнал учета ежесменного оборота наличных денег, товарных чеков, показаний фискальной памяти или накопителя фискальных данных контрольно-кассовой машины. Данные книги учета наличных денег должны соответствовать показаниям сменных отчетов на соответствующую дату.

«Показания отчета с учетом сумм платежей при использовании платежных карточек о текущем состоянии кассы должны соответствовать сумме наличных денег в кассе на момент снятия фискального отчета, суммам приема и выдачи наличных денег, не связанных с реализацией товаров, выполнением работ, оказанием услуг, отраженных в книге учета наличных денег», - отмечают в департаменте.

Сменные отчеты, книги учета наличных денег и товарных чеков, а также чеки аннулирования, возврата и контрольные чеки, по которым проведены операции аннулирования и возврата, должны храниться налогоплательщиком в течение пяти лет с даты их печати или полного заполнения.

Для контрольно-кассовых машин период смены не должен превышать 24 часа.

«В случае полного заполнения книги учета наличных денег и (или) книги товарных чеков либо в случае их утери (порчи) налогоплательщик для их замены (восстановления) в течение пяти рабочих дней представляет в орган государственных доходов по месту постановки на учет контрольно-кассовой машины: налоговое заявление; пронумерованные, прошнурованные, заверенные подписью и (или) печатью налогоплательщика новые книги учета наличных денег и (или) товарных чеков, а также документы, определенные пунктом 2 статьи 648 Налогового кодекса», - говорится в сообщении.

В случае полного заполнения или утери (порчи) книги учета наличных денег в орган государственных доходов дополнительно представляется контрольно-кассовая машина для снятия фискального отчета.

«Таким образом, книги учета наличных денег старого образца не подлежат регистрации в органах государственных доходов», - указывается в информации ДГД.

В настоящее время ни одно предприятие, осуществляющее операции с наличностью, не может обойтись без такого отдела бухгалтерии, как касса, вне зависимости от формы учреждения и системы налогообложения. В свою очередь, для этого также необходимо правильное оформление кассовой книги. О ней и пойдет речь дальше.

Кассовая книга как основной документ кассираВедение операций по кассе осуществляется работником организации в соответствии с приказом и должностными инструкциями. В маленьких фирмах это может быть руководитель, но чаще всего в этой роли выступает кассир. С ним заключается обязательно договор о материальной ответственности. На крупных предприятиях кассиров может быть несколько, в этом случае они подчиняются главному кассиру.

Основным документом, который подтверждает прием и расходование денежных средств, является кассовая книга (форма 0310004). Она состоит из перечня приходных (ПКО) и расходных (РКО) ордеров по кассе установленной формы, а также содержит в себе информацию об остатке наличных денег на начало и конец дня. Сами ордера подшиваются в отчет кассира (документ формы № КО-3).

Кассовая книга и отчет кассира являются основными документами в бухгалтерском учете для ведения счета 50.

В Постановлении РФ №88 от 18 августа 1998 года об утверждении специальных форм первичных документов даны образцы форм ПКО № 0310001, РКО №0310002 и формы 0310004 кассовой книги.

Кассовая книга обязательно должна быть прошнурована, пронумерована, заверена печатью организации, а также подписями руководителя и главного бухгалтера.

Правила ведения кассовой книгиПри оформлении кассовых документов ранее не допускались исправления и помарки. Теперь же с 1 июня 2014 года исправления возможны в некоторых формах, но они должны содержать в себе дату, подписи и ФИО лиц, обнаруживших ошибку.

Все ПКО подписываются главным бухгалтером и работником, который выполняет обязанности кассира, с проставлением печати (при ее наличии) в квитанции, а РКО, кроме вышеперечисленных лиц, подлежат подписанию еще и руководителем организации.

Кассовая книга, правила заполнения которой должны неукоснительно соблюдаться, проверяется в конце каждого рабочего дня главным бухгалтером путем контроля оформления кассовых документов и их верного разнесения на счета бухгалтерского учета. Если все оформлено правильно, главный бухгалтер проставляет свою подпись там, где это необходимо.

На основании данных об остатках кассовой книги работник, выполняющий обязанности кассира, сверяет остаток наличных, оставшихся в сейфе. Если никакого движения денег за день не было, то и записывать ничего не нужно.

КО-4 (кассовая книга) заполняется в течение календарного года, после чего в начале следующего года заводят новую. Одна запись в кассовой книге – это отдельный, подписанный и оформленный документ.

Как верно оформить листы кассовой книгиПервым листом кассовой книги является титульный лист, который содержит в себе полное наименование организации и год ее формирования.

Далее следует лист, который состоит из 2-х частей: отчета кассира и вкладного листа. Здесь следует обратить внимание на оформление полей.

Какие данные отражаются в строках и графахВ графе «Касса за» обязательно должна стоять дата составления документа, а в графе «Лист» – его порядковый номер.

Поле «Номер документа» содержит в себе номер ПКО и РКО, у каждого из них нумерация ведется отдельно.

В отдельных строках будет указание на то, от кого получены и кому выданы денежные средства, а также указаны номера корреспондирующих счетов с 50 счетом.

Заполнение формы 0310004Кассовая книга, образец заполнения которой требует особой внимательности, не может составлять трудностей для бухгалтера. Заполняется она с помощью бланка КО-4, который содержит в себе все необходимые графы и строки.

Заполнять кассовую книгу можно тремя не противоречащими закону способами: электронно, с помощью компьютера и специальных программ, а также вручную. Во втором случае программа в конце дня формирует два одинаковых по составу документа – это Вкладной лист и Отчет кассира. Их нумерация должна быть последовательной, в порядке увеличения и начинаться заново каждый год.

Малые предприятия могут вести все записи на бланках вручную, не делая при этом исправлений в РКО и ПКО. При ведении кассы электронным способом, что стало допустимым благодаря последним изменениям в законодательстве, никакие ошибки и исправления в документах кассы не допускаются.

При заполнении формы КО-4 автоматизированным методом листы можно располагать и по горизонтали, и по вертикали.

Структурные подразделения, находящиеся на отдельном балансе, должны вести свою кассовую книгу отдельно. Все особенности ведения кассовой книги структурными подразделениями организация должна отразить в специальном документе, который называется Методикой, и уведомить о нем под роспись работников, осуществляющих ведение кассы.

Последние изменения в законодательстве. Порядок ведения кассовых операцийРоссийский Центральный Банк в своем документе №3210-У от 11.03.2014 г. утвердил изменения в порядке ведения юридическими лицами кассовых операций. Они вступили в силу с 1 июня 2014 года и упростили процедуру оформления кассовых документов.

В приложении к данному важному документу содержится алгоритм самостоятельного расчета организациями их индивидуального лимита кассы, который производится по специальной формуле, учитывающей величину поступлений денежных средств, а также их расходования на различные нужды.

При этом следует отметить, что при наличии у юридического лица нескольких структурных подразделений для каждого из них следует создать свой лимит, отличающийся по величине. Деньги сверх лимита, находящиеся в кассе, также сдаются в банк.

Заявление подотчетных лиц для дополнительного контроля над расходами организацииУказанием №3210-У также введен дополнительный документ для получения денежных средств подотчетными лицами. Это заявление, которое разрабатывается в свободной форме каждым хозяйствующим субъектом. Документ содержит в себе такие пункты:

Следует отметить, что теперь единый приходный кассовый ордер можно оформить не только согласно сумме ленты кассового аппарата, но и по данным бланков строгой отчетности.

Теперь реестр депонированных сумм по учету заработной платы составлять не обязательно, хотя отражать сумму невыданной заработной платы необходимо.

Особенности ведения кассовой дисциплины индивидуальными предпринимателямиС 1 июня 2014 года вступило в силу Указание 3210-У, что дало возможность вести бухгалтерский учет по общим и упрощенным правилам. Упрощенная система распространяется на субъекты малого бизнеса и ИП (в 209-ФЗ России содержатся определения отнесения юридических лиц к той или иной категории). В соответствии с ними субъекты малого предпринимательства и индивидуальные предприниматели могут вообще не устанавливать лимит кассы.

Кассовая книга для ИП, как и оформление РКО и ПКО, теперь не является обязательной, особенно если ведется раздельный налоговый учет доходов и расходов и самостоятельно по формуле рассчитываются расчетные показатели.

Кроме этого, с 1.06.2014 г. стало возможно оформлять документы по кассе и физическим лицам, ведущим бухгалтерию фирмы по договору, что ранее было категорически запрещено.

Виды ответственности за нарушение кассовой дисциплиныПроверку выполнения организациями кассовой дисциплины осуществляет Налоговая служба, причем никакими периодами или сроками данный вид контроля не ограничен. За год проверить могут столько раз, сколько будет необходимо.

Наказание за нарушения при ведении счета 50 содержит в себе Административный Кодекс России. В статье 15 пункте 1 данного законодательного акта указано, что штраф на организацию может составить до 50 тысяч рублей, а срок давности по подобным нарушениям равен двум месяцам.

В связи с ощутимыми размерами штрафных санкций на данный участок бухгалтерского учета обращают всегда особое внимание, как и на правильность оформления кассовых документов.

Таким образом, в результате вступления в силу с 1 июня 2014 года Указания №3210-У, порядок ведения операций по счету 50 значительно упростился, особенно для индивидуальных предпринимателей, которые теперь могут работать без лимита наличных и имеют право не оформлять кассовые документы. Для юридических же лиц стала значительным послаблением возможность вести кассовую книгу электронно с помощью специальной подписи. В целом данный документ способствовал усовершенствованию ведения бухгалтерского учета на предприятии.

Поделиться в соц. сетяхАвторские материалы, размещенные на сайте, выражают экспертное мнение и носят рекомендательный характер. Материалы основаны на нормативных актах, действительных на момент публикации.

Для поиска на странице нажмите CTRL+F

Форма кассовой книги утверждена приказом Министра финансов Республики Казахстан от 30 декабря 2008 года № 637. При этом какие-либо утвержденные правила заполнения данной книги отсутствуют, соответственно, каждая ячейка кассовой книги должна заполняться в соответствии с названием (заголовком) каждой графы.

Допустим, вы торгуете каким-либо товаром (продукты питания, бытовая техника и т.д.) или оказываете какие-либо нефинансовые услуги (репетиторство, полиграфия, образование и т.д.), в таких случаях порядок заполнения данной книги будет следующим:

Графа 1. Указывается дата смены.

Графа 2. Указывается сумма, которая есть в кассе на начало дня (находится как гр. 23 за предыдущий день – гр. 24 за предыдущий день). Данная сумма должна совпадать с фактическим остатком в кассе.

Графа 3. Время, когда был осуществлен служебный приход.

Будет отправлен запрос на покупку годового доступа к СистемеВ ближайшее время наши специалисты свяжутся с Вами для детального обсуждения условий покупки.

Перед началом работы предлагаем Вам ознакомиться с инструкцией по использованию Системы.

Подробнее о ценах и тарифах

Это получается, что надо пробивать чеки, даже если кассовая книга без граф для пос-терминала?

С чего такой вывод? Что то я нигде не видел таких предпосылок.

И потом чуть ли не с калькулятором заполнять кассовую книгу, вычитая из общего оборота проведенные через терминал суммы?

Зачем? Терминал четко разделяет наличные и безналичные в Z отчете. Мнение ошибочное

А представьте как весело тем, у кого второй кассовый специально для реализации алкогольной продукции.

А зачем второй аппарат? Вполне достаточно одного для реализации алкогольной продукции он одинаково годен для реализации других товаров

_________________

Хотите отблагодарить материально? Не откажусь от любой суммы.

QIWI кошелек +7 701 588 3294

Спасибо!

Это получается, что надо пробивать чеки, даже если кассовая книга без граф для пос-терминала?

С чего такой вывод? Что то я нигде не видел таких предпосылок.

Прошла по этой ссылке

Предлагаю: Ответ Председателя КГД МФ РК Ергожина Д. на обращение №300753 от 15.09.2015 года.

Ергожин Д.Е. писал(а):

Согласно подпункту 18 статьи 644 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет (Налоговый кодекс) денежные расчеты – расчеты, осуществляемые за приобретение товара, выполнение работ, оказание услуг посредством наличных денег и (или) расчетов с использованием платежных карточек.

В соответствии со статьей 645 Налогового кодекса на территории Республики Казахстан денежные расчеты производятся с обязательным применением контрольно-кассовых машин (далее – ККМ).

Таким образом, при расчетах, осуществляемых при торговых операциях, выполнении работ, оказании услуг, с использованием платежной карточки с помощью оборудования (устройства), предназначенного для приема платежей с использованием платежных карточек (POS-терминал), возникает обязательство по применению ККМ.

И потом чуть ли не с калькулятором заполнять кассовую книгу, вычитая из общего оборота проведенные через терминал суммы?

Зачем? Терминал четко разделяет наличные и безналичные в Z отчете. Мнение ошибочное

Тут я не очень поняла. Думала, что терминал - это чистый безнал с карточками. Правда и про ККМ я думала - что это только при наличном расчёте, а оно вон как оказалось, если верить Ергожину.

А представьте как весело тем, у кого второй кассовый специально для реализации алкогольной продукции.

А зачем второй аппарат? Вполне достаточно одного для реализации алкогольной продукции он одинаково годен для реализации других товаров

Здесь была Тема. если я правильно поняла, так и не решили, как пробивать кофе с коньяком.

Я просто чисто логически подумала, что терминалы нужны, чтобы камеральный контроль облегчить. Автоматически сравнить, сколько на тебя алкоголя по СНА отписали в сумме и сколько ты его через этот специальный ККМ пробил. А если я там и пирожные буду пробивать, то у меня всегда будет больше и налоговики не смогут увидеть, что я половину алкоголя без чеков продаю и не плачу налоги.

Это получается, что надо пробивать чеки, даже если кассовая книга без граф для пос-терминала?

Здесь как раз Ергожин и говорит о том что согласно указанным НПА при осуществление операций расчетов по карточкам, обязательно применение ККМ. Соответственно проведение по ККМ безналичного платежа это обязательство. Но вот здесь следует заметить, что пробивать чек необходимо на безналичную оплату и ККМ позволяют это делать. По крайней мере я сталкивался с фискальными регистраторами и там это делается без проблем. В Z отчете эти суммы идут отдельными строками. А умеет ККМ отделять безналичную оплату, следует обратиться с документации конкретной ККМ.

Здесь была Тема, если я правильно поняла, так и не решили, как пробивать кофе с коньяком.

Ну там и не решали это. Тогда шло обсуждение "будущего" без информации.

В действительности если у Вас есть подакцизная продукция то Вы обязаны применять ККМ с функцией отправки данных.

Вот ответ Ергожина на этот вопрос http://blogs.egov.kz/ru/blogs/kgd/quest. 3#comments

ФИЛЬ ОКСАНА ВИКТОРОВНА ЧЕТВЕРГ, 09 ИЮЛЯ 2015 №298853

Автору блога: Ергожин Д.Е.

Категории: Малый и средний бизнес

Здравствуйте. Прошу дать разъяснение по следующей ситуации. ТОО занимается реализацией как алкогольной продукцией, так и оказывает услуги по аренде помещений. С 1 июля 2015 г. согласно ст. 645, 646 НК, налогоплательщики осуществляющие оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, за исключением налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования, при торговых операциях посредством денежных расчетов обязаны применять контрольно-кассовые машины с функцией фиксации и (или) передачи данных. Возможно ли применять только ККМ с функцией фиксации и (или) передачи данных как при реализации алкогольной продукции, так и при приеме оплаты за аренду помещений? Или же при осуществлении других видов деятельности (не реализация алкогольной продукции) чеки необходимо отбивать на обычном ККМ - без функции фиксации и(или) передачи данных?

Ергожин Д.Е. ПЯТНИЦА, 02 ОКТЯБРЯ 2015

Здравствуйте!

В соответствии с пунктом 1 статьи 645 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет (Налоговый кодекс) налогоплательщики, осуществляющие оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, за исключением налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования, при торговых операциях посредством денежных расчетов обязаны применять контрольно-кассовые машины с функцией фиксации и (или) передачи данных.

При этом обязанность по применению таких контрольно-кассовых машин возникает у налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, с 1 июля 2015 года.

Таким образом, если ваше ТОО помимо розничной реализации алкогольной продукции осуществляет реализацию других товаров, то оно обязано применять только контрольно-кассовую машину с функцией фиксации и (или) передачи данных и пробивать чеки без разделения на алкогольную продукцию и другие виды реализуемых товаров.

_________________

Хотите отблагодарить материально? Не откажусь от любой суммы.

QIWI кошелек +7 701 588 3294

Спасибо!

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

lENOCHKA » 03 июн 2009, 11:35

Добрый день! у меня вопрос по заполнению книги учета наличных денег проведенных ч/з ККМ. У нас ТОО на ОУР реализация товара бывает не каждый день. Предположим первый чек у меня был выбит 01.06.09 г.

в графе дата я ставлю дату реализации товара - 01.06.09 г. остаток кассы я пишу на 01.06.09 г. предположим было 5 000 служебный приход, если поступили денежные средства без чека - ничего нет, далее идут суммовые показания счетчика, на нач дня 0 поступления, то что было пробито за день предположим 10 000 расход за день - 0 на конец дня 10000, эти 10 000 я должна перенести в графу 4 следующего дня реализации. далее - чеков возвратных не было, ошибочных тоже, служебный расход в течении дня, собираю все РКО и одной сумой записываю их предположим 2 000, сумма выданных товарных чеков - нету сумма кассы на конец дня = 5000+10000-2000=13000 тенге.

02.06.09 г. у меня реализации не было, книгу не заполняю, но были РКО на сумму - 5000.

03.06.09 г. была реализация, и тут возникает вопрос: остаток кассы на начало дня какую я должна поставить сумму? Прошу вас помогите мне разобраться в этом вопросе.

"Книга учета нал.денег, проведенных ч/з ККМ" предназначена для учета реализации товаров и услуг за наличный расчет, суммовые показания счетчика и итоговая строка в Z-отчете должны соответствовать обороту реализации за нал.расчет в бух.учете. Рекомендую в каждой заполненной строке, в графе "Сданы ответств.лицу" вносить сумму выручки за день, тогда все расходные операции будут учитываться только в "Кассовой книге" предприятия. Надеюсь Вы не забыли о ней!

lENOCHKA » 03 июн 2009, 16:59

Т.е. вы предлгаете, просто все деньги наконец дня "выдать ответсвенному лицу", и со следующего дня начинаем с 0?

Графа "Служебный расход денег" заполняется в течение дня, если выдавались наличные непосредственно кассиром-операционистом. При проверке НК сумма наличных ( непосредственно в кассовом аппарате) должна соответствовать: остаток на начало дня + выручка - служебный расход, при этом выручка проверяется снятием промежеточного Х-отчета ( см.НК ст.650 п4.)

При закрытии дня снимается Z-отчет, выручка сдается в бухгалтерию, что отражается в книге кассира-операциониста гр.17 "Сумма выручки сданная в конце дня" и оформляется ПКО.

Если кассир-операционист сдает все деньги, то на след.день "остаток на начало дня" - 0,00

lENOCHKA » 04 июн 2009, 14:17

я сама себе и бухгалтер, и кассир-операционист, и у меня одна касса, один сейф, вот и никак не могу решить кому, куда и что сдать.

lENOCHKA писал(а): я сама себе и бухгалтер, и кассир-операционист, и у меня одна касса, один сейф, вот и никак не могу решить кому, куда и что сдать.

Эксперты. Подскажите. Казалось бы что легче, чем вести кассу, но ведь в данной ситуации куча вопросов именно по правильности ведения Книги ККА!

lENOCHKA » 09 июн 2009, 11:57

я читала, что заполнять книгу учета наличных денег нужно тогда, когда был выбит чек. Если у меня не было реализации вчера, но были расходники, получается, что я не заполняю саму книгу, а остатки на начало дня ставлю фактические, у меня не совпадут графы 16 (вчерашнее) с 2 (сегодняшней).На ск-ко это важно и значительно? Подскажите пжта

lENOCHKA писал(а): я читала, что заполнять книгу учета наличных денег нужно тогда, когда был выбит чек. Если у меня не было реализации вчера, но были расходники, получается, что я не заполняю саму книгу, а остатки на начало дня ставлю фактические, у меня не совпадут графы 16 (вчерашнее) с 2 (сегодняшней).На ск-ко это важно и значительно? Подскажите пжта

lENOCHKA, давайте порассуждаем!

Ст. 644 кодекса дает понятие ККМ - он необходим при ". денежных расчетах, осуществляемых при реализации товаров и (или) оказании услуг. ".

ст. 650 п. 1 указывает нам, что ответ.лицо. п.п.3 " заполняет книгу учета наличных денег " (далее по тексту - книга)

и п.п. 4 " выполняет процедуру "конец смены" согласно техническим требованиям изготовителя. ".

Кроме НК есть еще "Правила применения ККМ с ФП", в них нет правил заполнения книги, а имеется только пример заполнения.

Можно сделать следующие выводы:

1. Книга учета наличных денег предназанчена для фиксирования факта реализации, как такового, без учета предшествующих этому факту и последующих за этим фактом событий. То есть, факт реализации в "голом виде".

2. Графа "остатки на начало дня" призвана подтвердить эти остатки, если они имели место. То есть, при налоговой проверке сумма выручки, отраженная в Х-отчете, ПЛЮС сумма остатков на начало дня МИНУС расход в течение дня РАВНО сумма наличных денег в операционной (текущей, сегодняшней) кассе на момент проверки. Таким образом, вы доказываете свою законопослушность, то есть "пробитие всей реализации".

3. Так как мы с вами считаем, что книга- это для нала при реализации, значит подразумевается еще и документ, предназначенный для учета всей наличности на предприятии - Кассовая книга. Вот в ней вы и учитываете свои выдачи под отчет, на расчетный счет, зар платы и прочее и прочее. Остаток по центральной кассе, конечно, тоже должен соответствовать документам. То есть остаток на начало дня ( а вернее будет сказать - на конец предыдущего) ПЛЮС приходы МИНУС расходы в течение текущего дня.

Приходы от реализации дожны соответствовать указанным в Книге в графе "суммы выручки, сданная из кассы на конец дня".

Я заполняю Книгу следующим образом: никаких остатков на начало и конец. Сумма по Z-отчету равна сумме кассы на конец дня и равна сумме сданной выручки в конце дня. Получается, что я сдаю текущий приход за день сама себе в основную кассу фирмы и расписываюсь. По Книге не указываю никаких служебных приходов или расходов. они нужны только для того, чтобы выдать кассиру мелочь для сдачи или отразить расход из текущей кассы.

Если все понятно, то я рада, что смогла объяснить. Если что - уточняете!

В заключение хочу сказать, что при проверке соблюдения кассовой дисциплины налоговики поморщились, но отвязались быстро.

lENOCHKA » 10 июн 2009, 13:23

Я сама себе и бухгалтер, и операционист, у меня один сейф, если я сделаю на конец смены все по 0, то я должна сделать в кассу ПКО, получается, что мне при каждой реализации не выписывать ПКО, а выписать его в конце дня одним?

Если юр лица - ПКО + чек, потом Z-отчет на общую (ПКО уже не надо).

Если население - чеки выбиваете, потом Z-отчет на общую (ПКО надо).

Можно несколько Z-отчетов в день. Все, что не запрещено, то разрешено.

здрассти! вот такой вопрос возник.

пришла знакомая, рассказывает. сдала 910 форму, потом решила проверить - правильно ли её девчата-диспетчера пробивают чеки и заполняют кассовую книгу. выпала в транс. пробита сумма 19500 по кассе, Z-отчет снят правильно. но в кассовую книгу девочки не записали эту сумму. и доход получился занижен на 19500 (но это Бог с ним - допку сдадим). что теперь ей делать она не знает? как быть с кассовой книгой? у меня такого не было, даже не знаю, что ей подсказать. помогите, люди добрые.

Доминика » 07 авг 2009, 12:51

nevidimka-74

Ну я думаю, её не растреляют ведь за это, правильно. Исправлять в книге зачеркивать и замазывать не надо. Пусть напишет справку, что такого-то числа была допущена ошибка, значит на конец дня правильной суммой считается такая-то, ошибка обнаружена такого-то числа( от этого же числа и справка), с этого дня в касовой книге ведем правильно. Пусть сама распишется на ней, девчонки, что ошибку допустили, распишутся, поставят печать, справку положат в документы.

И все будет нормально.

Сейчас этот форум просматривают: Google [add bot]. irina kz, Yahoo [Bot] и гости: 130

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ