Рейтинг: 4.5/5.0 (1874 проголосовавших)

Рейтинг: 4.5/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

В течение всего 2014 года предприниматели, имеющие активы в зарубежном бизнесе с замиранием сердца следили за законодательной инициативой в сфере, так называемой, «деоффшоризации».

В конце ноября 2014 года были приняты соответствующие поправки в Налоговый кодекс РФ. которые вступили в силу с 01 января 2015 года и закрепили понятие контролируемых иностранных компаний и контролирующих лиц, а также обязанность налогоплательщиков по уведомлению об участи в такой структуре налоговых органов по месту жительства физического лица или по месту нахождения организации (п. 3.1 ст. 23 Налогового кодекса РФ ):

Данные поправки уже не единожды обсуждались в сети, проводятся обсуждения и на различных семинарах, вебинарах и т.д.

Описанные выше поправки дали нам понимание, о чем необходимо уведомить налоговые органы (п. 3.1 ст. 23 НК РФ), в какие сроки это необходимо сделать (п. 3 ст. 25.14 НК РФ), но открытым оставался вопрос о том, в какой форме это необходимо сделать.

Ответ на данный вопрос был дан в Приказе ФНС России от 24 апреля 2015 года N ММВ-7-14/177@ «Об утверждении формы и формата представления в электронной форме уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица), а также порядка заполнения формы и порядка представления в электронной форме уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица)».

Сам приказ и приложения к нему можно найти на сайте ФНС России .

Приказ утверждает форму уведомления, предоставляемого на бумажном носителе, (приложение 1) и порядок ее заполнения (приложение 3), формат (приложение 2) и порядок (приложение 4) представления в электронной форме уведомления.

Из текста Постановления и Приложений к нему следует, что существует возможность предоставления уведомления в налоговый орган в электронной форме по телекоммуникационным каналам связи с использованием усиленной квалифицированной подписи руководителя организации-налогоплательщика или физического лица-налогоплательщика. Не следует забывать о безопасности на стадии передачи данных, в связи с чем, была предусмотрена процедура защиты – уведомление передается по телекоммуникационным каналам связи в зашифрованном виде. Формат предоставления уведомления в электронной форме подробно раскрывается в Приложении № 2 к Приказу с подробным описанием файла обмена (с описанием его имени и логической модели). В Приложении № 4 к Приказу закреплены основные правила предоставления уведомления в электронной форме: список электронных документов, участвующих в электронном документообороте, описание процедуры предоставления уведомления и фиксации факта принятия, либо отказа от принятия (при обнаружении ошибок в уведомлении).

Уведомления на бумажном носителе может подать как сам налогоплательщик, так и его представитель при условии приложения документа, подтверждающего полномочия.

На каждой странице уведомления проставляется подпись заявителя, подтверждающая достоверность сведений, содержащихся на странице.

Приложение 3 содержит подробное описание правил заполнения формы уведомления, предоставляемой на бумажном носителе. Описание правил заполнения каждой страницы выделено в отдельный раздел и подробно раскрыто по пунктам для каждого поля страницы.

Приказ предполагает возможность подачи повторного уведомления в случае выявления налогоплательщиком какой-либо ошибки, либо в ином случае, когда сведения в уведомлении нуждаются в корректировке (изменение доли участия, изменение порядка участия).

На первой странице уведомления заполняются основные данные, по которым можно идентифицировать налогоплательщика.

Вторая страница заполняется в случае представления уведомления налогоплательщиком – физическим лицом.

Далее последовательно заполняются листы, предусматривающие раскрытие данных по участию в иностранных организациях и (или) в иностранных структурах без образования юридического лица, в которых налогоплательщик принимает прямое, косвенное или смешанное участие, включая и порядок раскрытия косвенного участия:

Лист А содержит сведения об иностранной организации и заполняется в отношении иностранной организации, в которой налогоплательщик принимает прямое, косвенное или смешанное участие. На каждую такую организацию заполняется отдельный лист А.

Лист Б содержит сведения о российской организации и заполняется в отношении российских организаций, если налогоплательщик принимает участие в иностранных организациях через российские организации. На каждую такую организацию заполняется отдельный лист Б.

Лист В содержит сведения об иностранной структуре без образования юридического лица и заполняется, если: 1) налогоплательщик является учредителем иностранной структуры и (или) осуществляет контроль над иностранной структурой, и (или) является лицом, имеющим фактическое право на доход такой иностранной структуры в случае его распределения; 2) налогоплательщик принимает участие в иностранных организациях через иностранные структуры.

Лист В1 содержит сведения об участнике иностранной структуры без образования юридического лица и заполняется в отношении налогоплательщика, являющегося учредителем иностранной структуры, и (или) осуществляющего контроль над иностранной структурой, и (или) являющегося лицом, имеющим фактическое право на доход такой иностранной структуры в случае его распределения.

Лист Г фиксирует раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия.

Таким образом, в рассматриваемом Приказе подробно описана процедура подачи в электронном виде уведомления об участии налогоплательщиков в иностранных компаниях, а также закреплены порядок заполнения формы уведомления и сама форма уведомления, при подаче его в органы ФНС на бумажном носителе.

Доброе утро, коллеги,

Только с камеральной проверки ИФНС № 8 по г. Москве вернулась по рассмотрению акта о правонарушении: нарушение срока подачи уведомления об участии в иностранной организации - штраф-50 000 рублей.

Напормню, что я заполняла и подавала на бумажном носителе 11 июня с сопроводительным письмом.

в эл. виде Глав.бух направила после получения уведомления о праонарушении -06.11.2015

Наши возражения: подведомственный акт имет ряд положений, вводящий в заблуждение относительно подачи на бумажном носителе, и что осознаем, что надлежащим исполнением ст. 25.14 НК РФ для ЮЛ подача уведомлений только в ЭЛ.ВИДЕ, просили учесть смягчающие обстоятельства и вынести предупреждение.

P.S. напомню, что п.3 Приложением № 4 Приказа № ММВ-7-14/177С указано, что в случае, представления в налоговый орган Уведомления в эл. видеи получении от ИФНС квитанции о приеме, налогоплатильщик не направляет в налоговый орагн Уведомления на бумажном носителе. Эту формулировку можно трактовать как представление в том числе и на бумажном носителе дополнительно к электронному виду, или представление на бумажном носителе в случае, если не получена квитанция о приеме уведомления в эл. виде.

Комментарии ИФНС № 8 на мои возражения:

Т.к. ст. 25.14 предусмотрено подача уведомления только в эл. виде, мы имели полное право не принимать уведомление на бумажном носителе. Но то, что у налогоплатильщика не было намерений скрывать, утаивать информацию, и то, что в эл.виде было подано, но позднее, уменьшаем штраф в 2 раза. (СКОРО НОВЫЙ ГОД!))))

ИТОГ: снизили штраф в 2 раза = 25 000 рублей.

23 ноября 2015 в 11:24

Главная » Постановление » Уведомление об участии в иностранных организациях образец заполнения

Уведомление об участии в иностранных организациях об24 Июл 2016, 05:26

Пример наполнения извещения об участии в зарубежных организациях (об учреждении зарубежных структур без образования юридического.). извещение об участии в зарубежных организациях и извещение о. Сообщение об участии в русских и зарубежных организациях. В поле данное извещение составлено на страничках указывается количество страничек, на которых составлено извещение.

В поле 5 полное наименование указывается полное наименование русской организации, соответственное наименованию, обозначенному в ее учредительных документах. Да, приказ фмс, в котором описана форма извещения об участии в зарубежных организациях и порядок их наполнения подписан г. При заполнении формы извещения о начале роли либо конфигурации толики роли налогоплательщика в зарубежной структуре поле 9 листа в1 формы извещения не заполняется. Форма и формат представления в электрической форме извещения об участии.

В поле 5 полное наименование указывается полное наименование русской организации, соответственное наименованию, обозначенному в ее учредительных документах. Да, приказ фмс, в котором описана форма извещения об участии в зарубежных организациях и порядок их наполнения подписан г. При заполнении формы извещения о начале роли либо конфигурации толики роли налогоплательщика в зарубежной структуре поле 9 листа в1 формы извещения не заполняется. Форма и формат представления в электрической форме извещения об участии.

Для даты предусмотрены три поля денек, месяц и год, разбитые знаком. Основание для представления такового извещения появилось впериод с16мая по14июня 2015 года гермес получило пакет акций зарубежной организации limited cdс 1июня 2015 года. Сведения и информация, предусмотренные пт 5 истинной статьи, указываются в извещении об участии в зарубежных организациях по состоянию на 31 декабря соответственного календарного года. В поле 10 дата окончания роли указывается дата окончания роли налогоплательщика в зарубежной организации. хороший денек, коллеги, как решлибо делему с кол-вом квадратиков по органу выдавшему паспорт, у меня тоже не помещается информация. Что и формат представления об участии в. Порядок наполнения форм и порядок представления извещения об участии в. Описанные выше поправки дали нам осознание, о чем нужно уведомить налоговые органы (п. извещения об участии в зарубежных организациях, а также порядка наполнения.

Уведомление об участии в иностранных организациях представляется в срок не позднее одного месяца с даты возникновения (изменения доли) участия в такой иностранной организации.

В каких случаях нужно подавать уведомление об участии в иностранных организацияхНалогоплательщики обязаны уведомлять налоговиков о следующих событиях:

1) о своем участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица);

2) о контролируемых иностранных компаниях. контролирующими лицами которых они являются.

В какие сроки необходимо подать уведомление об участии в иностранных организацияхУведомление об участии в иностранных организациях представляется в срок не позднее одного месяца с даты возникновения (изменения доли) участия в такой иностранной организации, являющегося основанием для представления такого уведомления.

Уведомление о контролируемых иностранных компаниях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором доля прибыли контролируемой иностранной компании подлежит учету у контролирующего лица.

Куда подавать уведомление об участии в иностранных организацияхНалогоплательщикам нужно подать уведомление об участии в иностранных организациях в налоговую инспекцию по месту нахождения организации, месту жительства физического лица.

Налогоплательщики, отнесенные в соответствии со статьей 83 Налогового кодекса Российской Федерации к категории крупнейших налогоплательщиков, представляют уведомления об участии в иностранных организациях в инспекцию по своего учета в качестве крупнейших налогоплательщиков.

Сроки и способы подачи документовУведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронной форме.

Физические лица вправе представить указанные уведомления на бумажном носителе.

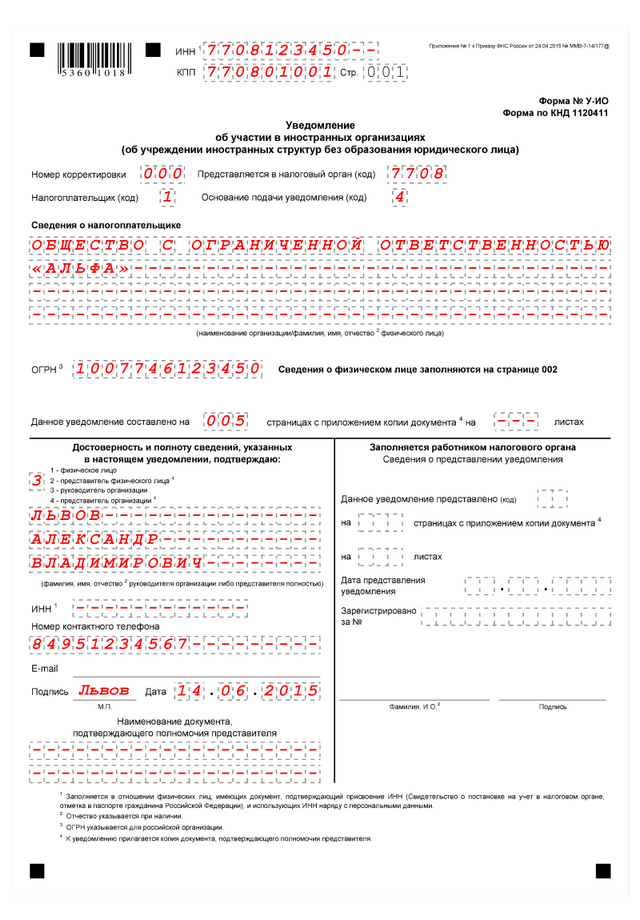

Образец заполнения уведомления об участии в иностранных организациях (фрагмент)

Вам также могут быть полезны статьи:

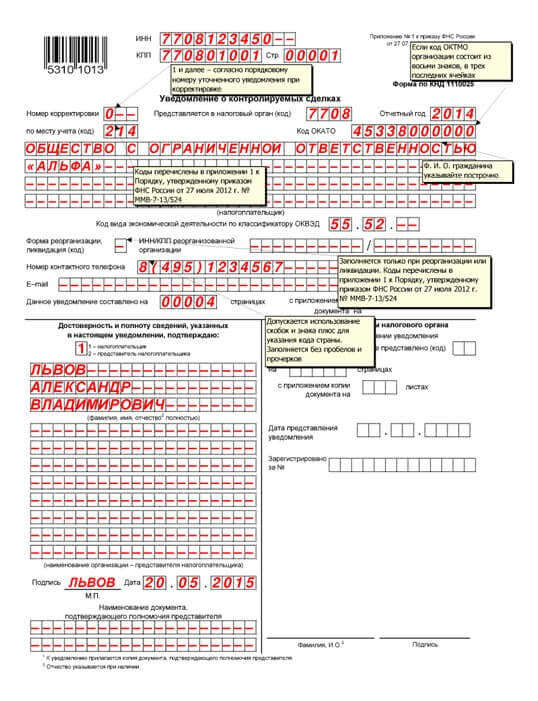

В соответствии с изменениями, принятыми в Налоговый кодекс Российской Федерации в отношении раскрытия налогоплательщиками информации об участии в иностранных организациях, Приказом ФНС России от 24.04.2015 № ММВ-7-14/177@ утверждены форма и формат представления в электронной форме уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица).

Наши услуги:Стоимость услуги. 300 USD.

Необходимые сведения и документы (предоставляются в копиях, кроме доверенности):Уведомления обязаны предоставить:

Срок предоставления уведомления:

Уведомление об участии в иностранных организациях предоставляется не позднее месяца, от даты возникновения доли участия в организации. Уведомление, основание для представления которого возникло до 15 мая 2015 года, представляется не позднее 15 июня 2015 года.

Форма подачи уведомленияИнформация, необходимая при заполнении формы уведомленияФорма 001

∨ ИНН и КПП организации-налогоплательщика;

∨ ИНН физического лица-налогоплательщика;

∨ Код налогового органа по месту нахождения организации;

∨ Код налогового органа по месту жительства (пребывания) физического лица.

∨ Полное наименование организации и ОГРН

∨ ФИО налогоплательщика

Приказ Федеральной налоговой службы

№ ММВ-7-14/177@ от 24.04.2015

Зарегистрирован в Минюсте России 13.05.2015 № 37273

В соответствии с подпунктами 1 и 2 пункта 3.1 статьи 23 и пунктом 4 статьи 25.14 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2015, № 13, ст. 2511) приказываю:

2. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы государственной регистрации и учета юридических и физических лиц, а также иностранных организаций и граждан.

Руководитель Федеральной налоговой службы М.В.Мишустин

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Если у Вас есть действующая подписка, пожалуйста, войдите на сайт, используя свой логин и пароль

С 1 января 2015 года вступил в силу Закон «О налогообложении прибыли контролируемых иностранных компаний» (см. комментарий к закону ). В соответствии с указанным законом налоговые резиденты РФ должны уведомлять о своем участии в иностранных компаниях, если доля такого участия превышает 10%, а также уведомлять о контролируемых иностранных компаниях при доле участия в таких компаниях более 50% до 1 января 2016 года.

Изначально крайний срок уведомления об участии в иностранной компании был установлен на 1 апреля 2015 года. В конце марта 2015 г. были приняты поправки о переносе крайнего срока уведомления об участии на 15 июня 2015 г .

ФНС России Приказом от 24.04.2015 № ММВ-7-14/177@ утвердила форму и формат представления в электронной форме уведомления об участии в иностранных компаниях, с которыми можно ознакомиться на официальном сайте ФНС по ссылке.

При этом форма уведомления о контролируемых иностранных компаниях еще находится в разработке. Информация о подготовке соответствующих проектов была размещена на Едином портале по ссылке .

В этой связи мы рекомендуем вам начать работу по сбору и обработке информации о ваших иностранных компаниях и предлагаем следующие услуги:

1. Заполнение формы уведомления об участии в иностранных компаниях. В Уведомлении должны быть указаны сведения о юридическом/физическом лице – налогоплательщике, об иностранной организации, в которой он имеет прямое, косвенное или смешанное участие, об иностранной структуре без образования юридического лица и иные сведения, в том числе раскрывается порядок участия в иностранной организации в случае косвенного участия. Юридические лица направляют уведомления в электронном виде (для этого в программный комплекс «Налогоплательщик ЮЛ» внесены соответствующие изменения). Для налогоплательщиков – физических лиц предусмотрена возможность подачи уведомления на бумажном носителе.

Стоимость наших услуг по заполнению формы о владении иностранными компаниями – 7,000 рублей.

2. Консультации по вопросам составления финансовой отчетности контролируемой иностранной компании. Закон предусматривает определенные особенности при подсчете прибыли иностранной компании в зависимости от ее местонахождения. Так, если контролируемая иностранная организация имеет постоянное местонахождение в иностранном государстве, с которым у РФ имеется международный договор по вопросам налогообложения, и если ее финансовая отчетность подлежит обязательному аудиту, то ее прибыль определяется по данным такой финансовой отчетности. В противном случае применяются соответствующие правила российского Налогового кодекса.

Стоимость консультаций по вопросам подготовки и сдачи финансовой отчетности КИК – от 10,000 рублей.

3. Налоговые консультации по закону о контролируемых иностранных компаниях. Специалисты нашей компании также готовы предоставить консультации по иным вопросам, возникающим в связи с принятием данного закона, в частности анализ рисков признания иностранной компании налоговым резидентом РФ, особенности применения соглашений об избежании двойного налогообложения и иные вопросы налогообложения деятельности иностранных компаний.

Стоимость индивидуальных налоговых консультаций по закону о КИК – от 5,000 рублей.

Мы также готовы провести семинар для вас и ваших сотрудников по вопросам действия нового закона (см. http://taxhouse.ru/other-services/staff-training/ )

Дополнительную информацию по данным услугам можно получить у специалистов нашей компании.

ИнформацияСрок подачи первых уведомлений об участии в иностранных организациях определен законом до 15 июня 2015 года .

Срок подачи первых уведомлений о контролируемых иностранных компаниях со сведениями за 2015 год установлен до 20 марта 2016 года .

НАЛИЧИЕ ОБЯЗАННОСТИ ПО УВЕДОМЛЕНИЮ

В соответствии с ч.3.1. ст.23, ч.1 ст.25.14 Налогового кодекса РФ (далее – НК РФ) налогоплательщики обязаны уведомлять налоговый орган соответственно по месту нахождения организации, месту жительства физического лица в следующих случаях:

1) о своем участии в иностранных организациях (в случае, если доля такого участия превышает 10 процентов), а также о прекращении участия или изменения доли участия.

2) об учреждении иностранных структур без образования юридического лица, а также о контроле над ними или фактическом праве на доход, получаемый такой структурой (включая случаи, когда налогоплательщик выступает учредителем такой структуры или лицом, имеющим фактическое право на доход (прибыль) такой структуры в случае его распределения);

3) о контролируемых иностранных компаниях, в отношении которых они являются контролирующими лицами.

СРОКИ ПОДАЧИ УВЕДОМЛЕНИЙ

1. Уведомление об участии в иностранных организациях.

На переходный период – до 15 июня2015 года - предусмотрены специальные сроки уведомления:

- Уведомление в отношении доли участия в иностранных организациях (учреждения иностранных структур без образования юридического лица) по состоянию на 15 мая 2015 года представляется в срок не позднее 15 июня 2015 года .

- Уведомление не представляется в случае, если участие в иностранной организации прекращено или учрежденная иностранная структура без образования юридического лица ликвидирована в период с 1 января 2015 года по 14 июня 2015 года включительно.

(ст.4 Федерального закона от 24.11.2014 №376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» в редакции ФЗ от 06.04.2015).

Общий порядок после переходного периода:

Общая норма ч.3 ст.25.14 НК РФ – уведомление об участии в иностранных организациях представляется в срок не позднее одного месяца с даты возникновения (изменения доли) участия в такой иностранной организации, являющегося основанием для представления такого уведомления. Этот срок распространяется на случаи, когда основание для подачи уведомления возникло после 15 мая 2015 года .

В случае, если после представления уведомления об участии в иностранных организациях основания для представления такого уведомления не изменились (то есть если доля участия в иностранной организации не изменилась и не была утрачена) - повторные уведомления не представляются.

В случае прекращения участия в иностранных организациях налогоплательщик обязан проинформировать об этом налоговый орган в срок не позднее одного месяца с даты прекращения участия .

Таким образом, выводы следующие:

1. Лица, имеющие долю в иностранной компании по состоянию на 15 мая 2015 года и не утратившие ее до 14 июня 2015 года – представляют уведомление не позднее 15 июня 2015 года.

2. Лица, имевшие долю в иностранной компании по состоянию на 15 мая 2015 года, но прекратившие свое участие в ней не позднее 14 июня 2015 года – уведомление не представляют.

3. Лица, не имевшие долю в иностранной компании по состоянию на 15 мая 2015 года, но приобретшие ее в период начиная с 16.05.2015 и далее – представляют уведомление не позднее 1 месяца с момента приобретения.

4. Лица, представившие уведомление об участии в иностранной организации, чья доля участия впоследствии изменится либо будет утрачена - представляют уведомление не позднее 1 месяца с момента изменений.

2. Уведомление о контролируемых иностранных компаниях.

Согласно ч.3 ст.25.14 НК РФ уведомление о контролируемых иностранных компаниях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором доля прибыли контролируемой иностранной компании подлежит учету у контролирующего лица.

При этом положения главы 3.4 НК РФ применяются налогоплательщиками, признаваемыми контролирующими лицами контролируемой иностранной компании, при определении налоговой базы в соответствии с главами части второй НК РФ в отношении прибыли иностранных компаний, определяемой начиная с периодов, начинающихся в 2015 году (ст.4 Федерального закона от 24.11.2014 №376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» в редакции ФЗ от 06.04.2015 ).

Таким образом, выводы следующие:

1. Ежегодно не позднее 20 марта должно представляться уведомление о контролируемых иностранных компаниях, имевших место в предыдущем налоговом периоде (году).

2. Первое уведомление о контролируемых иностранных компаниях должно быть представлено не позднее 20 марта 2016 года, так как налогообложение прибыли контролируемых иностранных компаний начинается с налогового периода 2015 года.

ЧТО ПОНИМАЕТСЯ ПОД КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИЕЙ

Иностранная компания признается контролируемой, если соответствует одновременно двум условиям (ч.1 ст.25.13 НК РФ):

1) организация не признается налоговым резидентом Российской Федерации ;

2) контролирующими лицами организации являются организации и (или) физические лица, признаваемые налоговыми резидентами Российской Федерации.

Порядок определения налогового резидентства организаций согласно НК РФ является достаточно сложным. По нашему мнению, здесь возможны спорные ситуации, так как в некоторых случаях налоговым резидентом РФ могут быть признаны и иностранные организации.

Организации, которые признаются налоговыми резидентами РФ (ст.246.2 НК РФ):

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора;

3) иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

В целях данного подпункта местом фактического управления иностранной организацией признается Российская Федерация при соблюдении хотя бы одного из следующих условий в отношении указанной иностранной организации и ее деятельности:

- большинство заседаний совета директоров (или иного аналогичного органа организации, за исключением исполнительного органа) проводятся на территории Российской Федерации. Для целей настоящего подпункта большинством заседаний признается относительное большинство заседаний, то есть ситуация, при которой количество заседаний, проведенных в Российской Федерации, больше, чем в другом государстве;

- исполнительный орган (исполнительные органы) организации регулярно осуществляет свою деятельность в отношении этой организации из Российской Федерации. Для целей настоящего подпункта регулярным осуществлением деятельности не признается осуществление деятельности в Российской Федерации в объеме существенно меньшем, чем в другом государстве (государствах);

- главные (руководящие) должностные лица организации (лица, уполномоченные и несущие ответственность за планирование, управление и контроль над деятельностью предприятия) преимущественно осуществляют свою деятельность в виде руководящего управления этой иностранной организацией в Российской Федерации. Руководящим управлением организацией для целей настоящего подпункта признаются принятие решений и осуществление иных действий, относящихся к вопросам текущей деятельности организации, входящим в компетенцию исполнительных органов управления.

Это не весь перечень условий, при которых иностранная организация может быть признана налоговым резидентом РФ. Более детально порядок определения резидентства закреплен в ст.246.2 НК РФ.

Порядок определения налогового резидентства физического лица урегулирован ст.207 НК РФ. Согласно нормам указанной статьи:

- Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

- Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

- Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

УСЛОВИЯ ПРИЗНАНИЯ ЛИЦА КОНТРОЛИРУЮЩИМ ИНОСТРАННУЮ КОМПАНИЮ

В переходный период – до 01 января 2016 года :

- признание лица контролирующим лицом осуществляется в случае, если доля участия этого лица в организации (для физических лиц - совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов.

С 01 января 2016 года предусмотрено два случая признания лица контролирующим лицом:

- контролирующим лицом признается физическое или юридическое лицо, доля участия которого в организации составляет более 25 процентов – во всех случаях;

- контролирующим лицом признается физическое или юридическое лицо, доля участия которого в организации (для физических лиц - совместно с супругами и несовершеннолетними детьми) составляет более 10 процентов при соблюдении дополнительного условия - если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации (для физических лиц - включая супругов и несовершеннолетних детей) составляет более 50 процентов .

ФОРМА УВЕДОМЛЕНИЯ ОБ УЧАСТИИ В ИНОСТРАННОЙ ОРГАНИЗАЦИИ

Налогоплательщики представляют уведомления об участии в иностранных организациях в налоговый орган по месту своего нахождения (месту жительства).

Налогоплательщики, отнесенные в соответствии со статьей 83 НК РФ к категории крупнейших налогоплательщиков, представляют уведомления об участии в иностранных организациях в налоговый орган по месту своего учета в качестве крупнейших налогоплательщиков.

Уведомления об иностранных организациях представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронной форме.

Налогоплательщики - физические лица вправе представить указанные уведомления на бумажном носителе.

Форма уведомления об участии в иностранных организациях, порядок ее заполнения и представления в электронном виде утверждены приказом ФНС России от 24.04.2015 №ММВ-7-14/177@.

ОТВЕТСТВЕННОСТЬ ЗА НЕИСПОЛНЕНИЕ НАЛОГОПЛАТЕЛЬЩИКОМ ОБЯЗАННОСТИ ПО ПРЕДСТАВЛЕНИЮ УВЕДОМЛЕНИЯ

Ответственность установлена ст.129.6 НК РФ, согласно которой:

- Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

- Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях за календарный год или представление контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 100 000 рублей по каждой контролируемой иностранной компании, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

С уважением,

Адвокатское бюро «Решение»