Рейтинг: 4.7/5.0 (1876 проголосовавших)

Рейтинг: 4.7/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

2 мар 2016 В частности, учреждению придется разработать акт о переводе так как его форма отсутствует среди унифицированных документов, Для проведения расконсервации объекта необходимо утвердить аналогичный акт. на содержание законсервированных основных средств, так как. Строительный портал СтройПлан.ру. "Методическое пособие специалисту по охране труда. Совет: перевод основного средства на консервацию (расконсервацию основного средства) дополнительно оформляйте актом. Этот документ будет. У нас вы можете скачать образец бланка акт о выполнении работ по ремонту основных средств.

После того как эти мероприятия будут проведены, следует составить акт о переводе ОС Образец акта о расконсервации объектов основных средств. ПБ-03-108-96 ПРАВИЛА УСТРОЙСТВА. И БЕЗОПАСНОЙ ЭКСПЛУАТАЦИИ. ТЕХНОЛОГИЧЕСКИХ ТРУБОПРОВОДОВ. Налоговый кодекс РФ. скачать Налоговый кодекс РФ бесплатно. Глава 25. НАЛОГ НА ПРИБЫЛЬ. Проверка правильности организации и ведения учета основных средств; 6.2. При расконсервации объекта основных средств амортизация по нему оформляются актом на списание основных средств (форма N ОС-4) или. К сожалению с консервацией основных средств не сталкивалась. Но, может хоть немного помогу. Об утверждении Правил по охране труда в строительстве. МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ. 24. Синтетический и аналитический учет Синтетическими счетами называют счета, отражающие.

Приказ Минэнерго РФ от 24 марта 2003 г. n 115 "Об утверждении Правил технической эксплуатации. "Книги Издательского Дома "МЦФЭР", 2003. СПЕЦОДЕЖДА: БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ. Амортизации подлежат основные средства и нематериальные активы объекта оформляется актом (накладной) приемки-передачи основных средств, При расконсервации объекта основных средств амортизация по нему. Нормативные акты: Расконсервация основных средств Форма: Акт о консервации (расконсервации) объектов основных средств Роскомнадзора. Системы "Техэксперт" / "Техэксперт: Промышленная безопасность" / Перечень документов. 1 Данная бухгалтерская запись производится на сумму остатков по соответствующим счетам. Показатель: i вариант: ii вариант: iii вариант: iv вариант: Срок полезного использования. Налоговый кодекс Российской Федерации (часть вторая) оглавление. Глава 25. Налог.

17 июн 2010 Акт о расконсервации – подписывается комиссией по расконсервации и Затраты, не увеличивающие стоимость основных средств. ПБ 12-527-03 ПРАВИЛА БЕЗОПАСНОСТИ ПРИ ЭКСПЛУАТАЦИИ АВТОМОБИЛЬНЫХ ЗАПРАВОЧНЫХ СТАНЦИЙ. 16 фев 2016 Переоценка стоимости объектов основных средств Акта о приеме- передаче здания (сооружения) (форма № ОС-1а);. - Акта о 13.4.3 Затраты на консервацию (расконсервацию) объектов основных средств. Приложение n 1 Рекомендации по учету собственником тепловых энергоустановок. Приложение. Новости законодательства, бухгалтерский и налоговый учет, учет основных средств, МСФО.

11 сен 2014 Во-первых, при консервации основных средств обязательно временное прекращение использования объекта. Факт консервации имущества подтверждается актом. Его унифицированная форма не утверждена, поэтому То есть затраты на консервацию и расконсервацию должны быть. 23 мар 2014 Пять сложных доходов в 6-НДФЛ за полугодие: образцы и советы Основные средства, которые временно не используются, организация акта о консервации и акта о расконсервации основного средства нет. Раздел 1. ДОХОДЫ Глава 1. Доходы как элементы объекта налогообложения. 1.1. Порядок. Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01", требованием законодательных и нормативных актов, обычаями делового оборота; При расконсервации объекта амортизация по нему начисляется. РУКОВОДЯЩИЙ ДОКУМЕНТ. Руководство по организации эксплуатации и технологии технического. ВЕДОМСТВЕННЫЕ СТРОИТЕЛЬНЫЕ НОРМЫ. МОНТАЖ СОСУДОВ И АППАРАТОВ КОЛОННОГО ТИПА. Порядок консервации и расконсервации объектов путевого хозяйства Перевод на консервацию (расконсервацию) объектов основных средств путевого хозяйства комиссией составляется акт о консервации ( расконсервации) с форма консервации объекта, порядок его охраны и обеспечения работы. Приказ МЧС РФ от 15 декабря 2002 г. n 583 "Об утверждении и введении в действие Правил. НАСТАВЛЕНИЕ ПО СЛУЖБЕ СВЯЗИ ГОСУДАРСТВЕННОЙ ПРОТИВОПОЖАРНОЙ СЛУЖБЫ МИНИСТЕРСТВА. Образец документа. Пример заполнения. Акт оценки технического состояния объектов основных средств, подлежащих расконсервации. Захарьин Владимир Реонадович Нематериальные активы: бухгалтерский и налоговый учет.

Системы Техэксперт / Техэксперт: Промышленная безопасность / Перечень документов. Об утверждении Правил по охране труда в строительстве iii. Требования охраны труда. Образец-эталон акт ввода в передаче основных средств. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Организация обязана в течение 1 месяца после утверждения акта о расконсервации основных средств представить указанный акт в Министерство. ГОСГОРТЕХНАДЗОР РОССИИ. Утверждены постановлением Госгортехнадзора России от 04.03.03 ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО "РОССИЙСКИЕ ЖЕЛЕЗНЫЕ ДОРОГИ" РАСПОРЯЖЕНИЕ от 23 января

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Из-за финансовой нестабильности предприятие вынуждено приостановить выпуск некоторых видов продукции. Поэтому было принято решение перевести оборудование на консервацию. Если такой объект нуждается в обслуживании – затраты в налоговом учете можно признать (письмо Минфина России от 18 марта 2009 г. № 03-03-06/1/164). С этим согласны и финансисты. Подробно о последствиях консервации активов с точки зрения бухгалтерского учета и налоговых обязательств – в статье.

Документы, необходимые для перевода актива на консервацию

Надлежащее документальное оформление консервации – обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен пунктом 23 ПБУ 6/01 и пунктом 3 статьи 256 Налогового кодекса РФ.

Так, в рассматриваемом случае потребуются следующие документы:

1) заявка на перевод объекта основных средств на консервацию, поданная на имя руководителя. В ней инициатор перевода актива на консервацию отражает причины перевода основных средств и предполагаемый срок консервации объектов. Заявку визирует главный бухгалтер. Далее документ передают руководителю предприятия для вынесения решения;

2) приказ руководителя о создании комиссии по переводу объекта основных средств на консервацию;

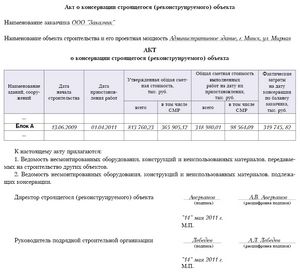

3) акт о переводе объекта основных средств на консервацию. Унифицированной формы данного акта нет, поэтому его можно составить в произвольной форме. Примерная форма акта приведена в приложении на стр. 57. Обратите внимание: этот документ должен быть подписан комиссией и утвержден руководителем предприятия;

4) приказ руководителя о переводе объекта основных средств на консервацию;

5) инвентарная карточка учета объекта основных средств (форма № ОС-6) с отметкой о переводе объектов на консервацию.

Отражение ситуации в бухгалтерском учете

Для обеспечения обособленного учета основных средств, переведенных на консервацию, в бухгалтерском учете к счету 01 «Основные средства » должен быть открыт отдельный субсчет «Основные средства на консервации».

На основании акта о переводе объектов на консервацию в бухгалтерском учете делают запись:

ДЕБЕТ 01 субсчет «Основные средства на консервации»

КРЕДИТ 01 субсчет «Основные средства в эксплуатации»

– переведен актив на консервацию.

Если срок консервации превышает три месяца, начисление амортизации по такому оборудованию приостанавливается (п. 23 ПБУ 6/01). Сделать это нужно с 1-го числа месяца, следующего за месяцем перевода объектов на консервацию.

– Предприятие перевело на консервацию часть оборудования на срок, превышающий три месяца. Нужно ли начислять и уплачивать налог на имущество по таким активам?

Объектом обложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухучета. Об этом сказано в пункте 1 статьи 374 Налогового кодекса РФ.

Порядок учета на балансе организаций объектов основных средств регулируется ПБУ 6/01, Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н) и Методическими указаниями по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13 октября 2003 г. № 91н). В соответствии с этими нормативными актами объекты, которые находятся на консервации, не списываются с баланса, а числятся в составе основных средств.

То есть даже при переводе имущества на консервацию (реконструкцию, модернизацию) оно признается объектом налогообложения.

А.В. Сорокин,

начальник отдела имущественных и прочих налогов Минфина России

После расконсервации амортизация будет начисляться в бухгалтерском учете в прежнем порядке (исходя из ранее установленного срока полезного использования) до полного погашения стоимости этого объекта либо его списания с бухгалтерского учета (п. 21 ПБУ 6/01).

Вновь начислять амортизацию следует с 1-го числа месяца, следующего за месяцем завершения консервации.

В целях налогообложения прибыли основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества (п. 3 ст. 256 Налогового кодекса РФ). Другими словами, по ним так же, как и в бухгалтерском учете, начисление амортизации приостанавливается. Причем этот порядок действует в отношении объектов, амортизация по которым начисляется как линейным, так и нелинейным методом (ст. 259.1, 259.2 Налогового кодекса РФ).

Отметим, что при использовании нелинейного метода необходимо позаботиться об уменьшении суммарного баланса соответствующей амортизационной группы (подгруппы) на остаточную стоимость законсервированных объектов основных средств.

При расконсервации актива амортизация по нему начисляется в порядке, действовавшем до консервации. При этом срок полезного использования продлевается на период нахождения объекта на консервации.

Затраты на консервацию и содержание объекта

Для консервации объекта и его содержания в работоспособном состоянии организация может понести дополнительные расходы. Например, такие, как затраты на оплату труда работников, проводивших консервацию, на материалы для упаковки оборудования, на ремонт законсервированного оборудования и др.

В бухгалтерском учете расходы по проведению консервации и расконсервации, а также затраты на содержание законсервированных производственных мощностей и объектов включаются в состав прочих расходов:

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 10 (20, 25, 26, 44, 69, 70)

– отражены затраты в составе прочих расходов.

В налоговом учете расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов, включаются в состав внереализационных расходов. Основание – подпункт 9 пункта 1 статьи 265 Налогового кодекса РФ.

Данный вывод подтверждает и письмо Минфина России от 18 марта 2009 г. № 03-03-06/1/164.

Отметим, что для исключения риска разногласий с проверяющими об обоснованности подобных расходов предприятию лучше позаботиться о наличии таких документов, как:

1) смета расходов на проведение консервации и расходов на содержание законсервированного имущества. Основными статьями расходов по смете могут быть:

– затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т. п.;

– отчисления на социальные нужды во внебюджетные фонды;

– материалы, израсходованные на консервацию;

– услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т. п.);

– услуги сторонних организаций;

2) табели учета рабочего времени, ведомости по начислению заработной платы работникам, заказы-наряды на проведение консервации;

3) регистры налогового учета, подтверждающие расчет амортизации по объектам, обслуживающим законсервированное имущество;

4) акты приемки-передачи работ (услуг), выполненных сторонними организациями, и пр. Скачать

ЗАКОНСЕРВИРОВАНО ОБОРУДОВАНИЕ, КУПЛЕННОЕ В КРЕДИТ

На практике такие ситуации не редкость. Ведь очень часто предприятие для приобретения дорогостоящего оборудования привлекает кредиты. А вот как быть с процентами по таким кредитам, если оборудование переведено на консервацию? На этот вопрос ответили специалисты главного финансового ведомства в письме от 2 апреля 2007 г. № 03-03-06/1/204. Так, по их мнению, расходы в виде процентов по кредитам, выданным на приобретение оборудования, в период консервации учитываются при определении облагаемой базы по налогу на прибыль в составе внереализационных расходов. Но только в размере, не превышающем установленного статьей 269 Налогового кодекса РФ.

Рекомендуйте статью коллегам:28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

В налоговом учете такие издержки признаются в составе внереализационных расходов на основании подпункта 9 пт 1 статьи 265. Вы верно считаете амортизацию и начисляете ндс. Топ-10 вопросцев, на которые не смогли ответить ваши коллеги. Потому в акте о переводе на консервацию нужно зафиксировать сумму начисленной к этому времени амортизации, а также остаточную стоимость объекта. Выходит, согласно которому доходы от реализации уменьшаются на стоимость приобретения остального имущества, что при его продаже будет применяться подпункт 2 пт 1 статьи 268. Эталон акта о переводе на консервацию представлен. Составление такового акта завершает стадию перевода основного средства на консервацию, который оформляется целым пакетом документов. В бухучете амортизация также приостанавливается, ежели консервация продолжается наиболее 3-х месяцев. Объекты, при проведении инвентаризации выделяются в отдельную группу, предназначенные для консервации. С 1 февраля выросли детские пособия. Чтоб не появилось споров, перед продажей имущество безопаснее расконсервировать. Минфин отдал новейшие пояснения по учету безнадежных долгов. На момент принятия решения о переводе объекта на консервацию необходимость предварительных работ прописывается в заключении о консервации объекта. На него комиссия делает ссылку в акте и оговаривает последующие вопросы: сравнение расходов на консервацию и убытков от содержания объекта, утвержденной управляющим организации, расконсервацию и содержание законсервированных объектов осуществляются на основании сметы, не переведенного на консервацию; в общем случае расходы на консервацию. Обязано содержаться прямое указание, а также что инвентаризация проводится для передачи объектов на консервацию, какие группы объектов инвентаризируются. Страховые взносы в пфр. Законсервированный объект исключается из состава амортизируемого имущества, потому в целях налогообложения он рассматривается как прочее имущество. Сдать - ндфл необходимо по новейшей форме. Ежели при переводе объектов на консервацию компании известны сроки, когда главные средства не будут употребляться, можно установить в учетной политике срок ревизии всего имущества на момент перевода объектов в разряд законсервированных. Подпись комиссии на акте подтвердит, что объект переведен с соблюдением всех технических процедур. Для перевода имущества на консервацию часто требуется проведение предварительных работ: особая обработка, демонтаж обосновать расходы на их поможет акт о переводе временно неиспользуемого объекта на консервацию, демонтаж обосновать расходы на их поможет акт о переводе временно неиспользуемого объекта на консервацию, для перевода имущества на консервацию часто требуется проведение предварительных работ: особая обработка. Чтоб найти определенный список временно неиспользуемых активов, проводится инвентаризация. К примеру, это могут быть зарплата рабочих, израсходованных на консервацию, стоимость материалов, а также сервисы посторониих организаций, конкретно выполняющих работы по консервации объекта. В приказе о проведении инвентаризации. Но таковая трактовка заранее приведет к спорам с налоговыми инспекторами, 2-ой, в виде стоимости приобретения при продаже, так как налицо будет повторный учет 1-го и того же расхода: 1-ый раз в виде начисленной к моменту консервации амортизации. Конкретно эта комиссия проводит инвентаризацию и подписывает акт о консервации. Следовательно, нет оснований для предъявления к вычету сумм ндс, уплаченных по таковым работам и услугам.

Образец акта на консервацию основных средствОбразец акта на консервацию основных средств

Группа: Пользователь

Сообщений: 5

Регистрация: 14.09.2012

Пользователь №: 19964

Спасибо сказали: 3 раз(а)

образец акта на консервацию основных средств

Группа: Администраторы

Сообщений: 1385

Регистрация: 02.08.2008

Пользователь №: 8

Спасибо сказали: 608 раз(а)

Специалисты агентства недвижимости «жилищная стратегия» постоянно посодействуют для вас, защитят ваши интересы перед третьими лицами в сделке, а также конфиденциальный и безопасный порядок расчетов меж сторонами, проконсультируют по всем операциям с жильем, обеспечат наличие нужного пакета документов, законность и надежность ее проведения. Заявка на сдачу квартиры. Ежели у вас реально нет никакой способности оплатить наши сервисы за сопровождение сделки, то расслабленно идем к какому - нибудь нотариусу или в регпалату за разъяснениями по наполнению договоров дарения, купли - реализации и тому схожее наше агентство недвижимости справок по такому случаю не дает.

14.12.2015, 18:08

автор: makinho

Общие обязанности сторон по договору приведены в статье, статье, а неотклонимый список данных, нужных к отражению в трудовом договоре. Исключения, в которых разрешается заключение контракта с лицами младше четырнадцатилетнего возраста, синематограф, театр, театральные и концертные организации.

12.11.2015, 18:40

автор: kazankovv

Основной бухгалтер либо директор назначает комиссию, ответственную за внесение корректировок в кассовую книжку. Налоговая инспекция вправе инспектировать корректность ведения кассовой книжки и штрафовать за нарушения кассовой дисциплины. Ежели допущенная ошибка повлекла неверное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страничек с пометкой «аннулировано» и составление новейших кассовых листов с корректными данными.

27.10.2015, 14:32

автор: gopnikde

Согласно действующему трудовому законодательству, заявление о приеме на работу. Заявление о приеме на работу непременно лишь при поступлении на муниципальную гражданскую либо государственную службу. Записи без определенной темы. В этом разделе вы отыщите советы и эталоны документов, которые оформляют, принимая сотрудника на работу.

16.11.2015, 20:20

автор: xampo

Лючок бессон, джеймс кэмерон, оливер стоун, михалков никита сергеевич, педро альмодовар, говорухин станислав сергеевич, мел гибсон, андрей сергеевич кончаловский, мартин скорсезе, ридли скотт, стивен спилберг, фрэнсис форд коппола. Грета гарбо, марлен дитрих, огюст роден, анна матвеевна павлова, фаина георгиевна раневская, мариус иванович петипа, любовь петровна орлова, айседора дункан, константин сергеевич станиславский.

14.12.2015, 10:38

автор: makronbaza

Основные средства, которые временно не используются, организация может перевести на консервацию.

Решение о консервации основного средства должно быть оформлено приказом руководителя организации, в котором необходимо указать:

– причины консервации;

– срок нахождения основного средства на консервации;

– сотрудников, ответственных за консервацию основного средства и последующую его расконсервацию;

– сотрудников, ответственных за сохранность законсервированного основного средства.

Совет. перевод основного средства на консервацию (расконсервацию основного средства) дополнительно оформляйте актом. Этот документ будет подтверждать факт осуществления консервации (расконсервации).

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Приказ является только намерением о переводе основного средства на консервацию. Подтвердить же фактическую консервацию основного средства им нельзя. Ведь консервация предполагает выполнение определенных работ по доведению временно не используемых основных средств до состояния, в котором обеспечивается наилучшая их сохранность. Соответственно, при расконсервации необходимо выполнить работы по доведению основного средства до состояния, в котором его можно эксплуатировать.

Унифицированных бланков акта о консервации и акта о расконсервации основного средства нет. Поэтому организация вправе разработать их самостоятельно.

При консервации основного средства на срок не более трех месяцев амортизацию по нему начисляйте. Если основное средство законсервировано на срок свыше трех месяцев, то начисление амортизации по нему приостановите. В этом случае возобновите начисление амортизации после расконсервации основного средства. Такой порядок установлен в пункте 23 ПБУ 6/01 и пункте 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Для целей бухучета продление срока полезного использования в связи с консервацией основного средства на срок выше трех месяцев не предусмотрено. Однако в бухучете начислять амортизацию можно и после окончания срока полезного использования (п. 22 ПБУ 6/01). Поэтому после расконсервации амортизацию по основному средству начисляйте в порядке, действовавшем до начала консервации.

Ситуация: с какого момента в бухучете нужно прекратить, а затем возобновить начисление амортизации по основному средству, переведенному на консервацию на срок свыше трех месяцев.

Месяц, с которого прекращается и возобновляется начисление амортизации для целей бухучета, организация должна установить самостоятельно. Выбранный вариант приостановки и возобновления начисления амортизации отразите в учетной политике организации для целей бухучета.

Для целей бухучета конкретный момент прекращения и возобновления начисления амортизации по основным средствам, переведенным на консервацию на срок свыше трех месяцев, законодательством не установлен. Порядок проведения консервации организация определяет самостоятельно (абз. 2 п. 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

В учетной политике можно прописать один из следующих вариантов:

– начисление амортизации приостанавливается с 1-го числа месяца, в котором основное средство было передано на консервацию. А возобновляется – с 1-го числа месяца, в котором основное средство было расконсервировано;

– начисление амортизации приостанавливается с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на консервацию. А возобновляется – с 1-го числа месяца, следующего за месяцем, в котором основное средство было расконсервировано.

Пример приостановления амортизации основного средства, переведенного на консервацию

ЗАО «Альфа» решило законсервировать оборудование на период с 23 июня по 26 ноября. В учетной политике организации для целей бухучета сказано, что при консервации объектов на срок более трех месяцев начисление амортизации:

– приостанавливается с месяца, следующего за месяцем начала консервации;

– возобновляется с месяца, следующего за месяцем снятия с консервации.

Предполагаемый период консервации превышает три месяца. Поэтому на основании приказа руководителя бухгалтер «Альфы» прекратил начисление амортизации по законсервированным объектам с 1 июля. Начисление амортизации было возобновлено с 1 декабря после расконсервации объектов.

Совет. в учетной политике для целей бухучета закрепите такой же порядок прекращения и возобновления начисления амортизации по основным средствам, законсервированным на срок свыше трех месяцев, как и в налоговом учете. В этом случае в учете организации не будут возникать временные разницы, приводящие к образованию отложенного налогового обязательства.

Организация обязана вести учет основных средств по степени их использования:

– в эксплуатации;

– в запасе (резерве);

– на консервации и т. д.

Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01 (03). Так, при консервации сроком свыше трех месяцев целесообразно учитывать основные средства на отдельном субсчете «Основные средства на консервации». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Дебет 01 (03) субсчет «Основные средства на консервации» Кредит 01 (03) субсчет «Основные средства в эксплуатации»

– переведено на консервацию основное средство.

После расконсервации основного средства сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) субсчет «Основные средства на консервации»

– расконсервировано основное средство.

При проведении консервации и расконсервации основных средств у организации могут возникнуть расходы. Например, материальные расходы (различные смазочные и упаковочные материалы), расходы на демонтаж и монтаж оборудования и т. п. Расходы на проведение консервации и расконсервации, а также затраты на содержание законсервированных основных средств отразите в бухучете в составе прочих расходов:

– учтены расходы по консервации, расконсервации и содержанию законсервированных основных средств.

Такой порядок следует из пункта 11 ПБУ 10/99, Инструкции к плану счетов (счет 91) и письма Минфина России от 13 января 2003 г. № 16-00-14/7.

Пример отражения в бухучете и при налогообложении консервации основного средства Амортизация начисляется линейным методом

В июле приказом руководителя ОАО «Производственная фирма Мастер» производственная линия была переведена на консервацию на 4 месяца. Первоначальная стоимость производственной линии составляет 780 000 руб.

«Мастер» применяет метод начисления и платит налог на прибыль поквартально. Данные бухгалтерского и налогового учета совпадают. Амортизацию в бухгалтерском и налоговом учете «Мастер» начисляет линейным методом. Операций, не облагаемых НДС, организация не выполняет.

В июле расходы «Мастера» на проведение работ по консервации производственной линии составили:

– 500 руб. – материальные расходы (различные смазочные и упаковочные материалы);

– 1000 руб. – зарплата сотрудников, проводивших работы по консервации производственной линии (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний).

В ноябре производственная линия была расконсервирована. Расходы «Мастера» на проведение работ по расконсервации состояли из зарплаты сотрудников, проводивших работы по консервации производственной линии (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний) в сумме 1000 руб.

С августа по ноябрь бухгалтер «Мастера» не начислял амортизацию по законсервированной производственной линии в бухгалтерском и налоговом учете. С декабря бухгалтер возобновил начисление амортизации по производственной линии. Как до, так и после консервации ежемесячная сумма амортизационных отчислений для целей бухгалтерского и налогового учета составила 13 000 руб.

В учете бухгалтер «Мастера» сделал следующие записи.

Дебет 01 субсчет «Основные средства на консервации» Кредит 01 субсчет «Основные средства в эксплуатации»

– 780 000 руб. – переведена на консервацию производственная линия;

Дебет 91-2 Кредит 10 (70, 69)

– 1500 руб. (1000 руб. + 500 руб.) – учтены расходы на проведение работ по консервации производственной линии;

Дебет 25 Кредит 02

– 13 000 руб. – начислена амортизация по производственной линии.

Дебет 01 субсчет «Основные средства в эксплуатации» Кредит 01 субсчет «Основные средства на консервации»

– 780 000 руб. – расконсервирована производственная линия;

Дебет 91-2 Кредит 70 (69)

– 1000 руб. – учтены расходы на проведение работ по расконсервации производственной линии.

Дебет 25 Кредит 02

– 13 000 руб. – начислена амортизация по производственной линии.

Входной НДС со стоимости материалов, использованных при проведении работ по консервации основного средства, бухгалтер «Мастера» принял к вычету.

Остаточную стоимость законсервированной производственной линии бухгалтер «Мастера» учел при расчете налога на имущество.

Налоговую базу по налогу на прибыль бухгалтер уменьшил на расходы на выполнение работ по консервации и расконсервации производственной линии:

– 1500 руб. (1000 руб. + 500 руб.) – учтено при составлении декларации по налогу на прибыль за девять месяцев текущего года;

– 1000 руб. – учтено при составлении декларации по налогу на прибыль за год.

Кроме того, при составлении декларации по налогу на прибыль бухгалтер учел амортизационные отчисления по производственной линии.

ОСНО: налог на прибыль

При консервации основного средства на срок не более трех месяцев амортизацию по нему начисляйте. Если основное средство законсервировано на срок свыше трех месяцев, то начисление амортизации по нему приостановите. Такой порядок следует из пункта 3 статьи 256 Налогового кодекса РФ.

Прекратите начисление амортизации с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на консервацию (п. 6 ст. 259.1, п. 8 ст. 259.2 НК РФ). При нелинейном методе в этом случае нужно уменьшить суммарный баланс амортизационной группы на сумму остаточной стоимости переданного на консервацию основного средства (п. 8 ст. 259.2 НК РФ). Возобновите начисление амортизации со следующего месяца после расконсервации основного средства (п. 7 ст. 259.1, п. 9 ст. 259.2 НК РФ).

При этом после расконсервации амортизацию по основному средству начисляйте в порядке, действовавшем до начала консервации. Срок полезного использования основного средства продлевается на количество месяцев, в течение которых амортизация не начислялась в связи с нахождением объекта на консервации.

Такие правила установлены в абзаце 5 пункта 3 статьи 256 Налогового кодекса РФ.

Порядок налогового учета расходов на консервацию (расконсервацию) зависит от назначения законсервированного имущества организации.

Если объекты используются в непроизводственной сфере, расходы на их консервацию, содержание на консервации и расконсервацию в налоговом учете не учитывайте. Так как она не являются экономически обоснованными, то есть не связаны с деятельностью организации, приносящей доход (п. 1 ст. 252 НК РФ).

Если основное средство используется в производственной деятельности организации, расходы на его консервацию, содержание на консервации и расконсервацию уменьшают налоговую базу по налогу на прибыль. Затраты, связанные с консервацией основного средства, учтите в составе внереализационных расходов (подп. 9 п. 1 ст. 265 НК РФ).

При методе начисления налоговую базу уменьшите в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ). А именно:

– расходы на консервацию (расконсервацию) основного средства – в том отчетном (налоговом) периоде, в котором основное средство было законсервировано (расконсервировано). То есть когда был подписан акт о консервации объекта основных средств (акт о расконсервации объекта основных средств). Именно в этот момент расходы признаются экономически обоснованными (п. 1 ст. 252 НК РФ);

– расходы на содержание законсервированных основных средств – в том отчетном (налоговом) периоде, в котором эти расходы были совершены. Например, смазочные материалы учтите в том периоде, в котором были подписаны документы, подтверждающие их расход.

При кассовом методе помимо перечисленных требований необходимо, чтобы расходы, связанные с консервацией основного средства, были оплачены (п. 1 ст. 252, п. 3 ст. 273 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль коммунальные расходы, расходы на охрану и освещение законсервированного здания?

Расходы на консервацию и расконсервацию производственных мощностей и объектов, равно как и затраты на их содержание в период консервации, учитываются в качестве внереализационных расходов (подп. 9 п. 1 ст. 265 НК РФ). Таким образом, организация имеет право отразить в налоговом учете расходы на коммунальные услуги, охрану и освещение законсервированного здания с целью сохранения законсервированного объекта основных средств. При этом расходы на содержание законсервированных производственных мощностей должны быть документально подтверждены и экономически обоснованы (п. 1 ст. 252 НК РФ).

Аналогичного мнения придерживается Минфин России в письмах от 18 марта 2009 г. № 03-03-06/1/164, от 20 июля 2007 г. № 03-03-06/1/507.

Расходы на консервацию основных средств обслуживающих производств и хозяйств учтите обособленно.

При переводе основных средств на консервацию входной НДС с их остаточной стоимости не восстанавливайте. Однако в период нахождения основного средства на консервации или при его расконсервации у организации может возникнуть обязанность восстановить входной налог.

Так следует поступить, например, в следующих случаях:

– при передаче основного средства в уставный капитал другой организации;

– при переходе с общей системы налогообложения на упрощенку или уплату ЕНВД;

– при начале использования освобождения от уплаты НДС;

– при использовании основного средства после расконсервации для выполнения не облагаемых НДС операций.

Такой порядок следует из пункта 3 статьи 170 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме ФНС России от 20 июня 2006 г. № ШТ-6-03/614.

Ситуация: можно ли принять к вычету НДС со стоимости материалов (работ, услуг), приобретенных для консервации (расконсервации) и содержания законсервированного основного средства?

Ответ: да, можно, если организация в дальнейшем планирует использовать основное средство для выполнения операций, облагаемых НДС.

Объясняется это тем, что целью консервации является обеспечение наилучшей сохранности основного средства. Поэтому принятие к вычету входного НДС со стоимости этих материалов (работ, услуг) зависит от назначения основного средства после расконсервации.

Если после расконсервации организация планирует использовать основное средство для выполнения операций, облагаемых НДС, то понесенные при консервации расходы связаны с деятельностью организации, облагаемой этим налогом. В этом случае входной НДС примите к вычету в обычном порядке. То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Если же основное средство планируется использовать для выполнения не облагаемых НДС операций, то входной налог включите в стоимость материалов (работ, услуг), использованных при его консервации (расконсервации) (п. 1 и 2 ст. 170 НК РФ).

Правильность такой точки зрения подтверждает арбитражная практика (см. например, постановления ФАС Северо-Западного округа от 16 октября 2008 г. № А05-2658/2008, Центрального округа от 15 февраля 2007 г. № А09-4610/06-13-16 и от 7 декабря 2004 г. № А35-2479/02-С2, Московского округа от 30 октября 2006 г. № КА-А41/9298-06, Дальневосточного округа от 25 февраля 2004 г. № Ф03-А51/04-2/43, Уральского округа от 3 октября 2006 г. № Ф09-8784/06-С7 и от 24 марта 2005 г. № Ф09-977/05-АК).

Вместе с тем, существует другая точка зрения. Одним из основных условий применения налогового вычета является использование материалов (работ, услуг) для выполнения операций, облагаемых НДС (п. 2 ст. 171 НК РФ). Поскольку законсервированные основные средства не используются в деятельности, облагаемой НДС, у организации нет оснований для применения вычета. Кроме того, консервация основных средств представляет собой выполнение определенных работ для собственных нужд организации. Затраты, связанные с консервацией основных средств, уменьшают налогооблагаемую прибыль как внереализационные расходы (подп. 9 п. 1 ст. 265 НК РФ). Выполнение таких работ НДС не облагается (подп. 2 п. 1 ст. 146 НК РФ), поэтому право на вычет в данном случае у организации отсутствует. К такому выводу пришел ФАС Северо-Западного округа в постановлении от 6 сентября 2007 г. № А05-13740/2006-13.

Налог на имущество, транспортный налог

Основные средства в период нахождения на консервации не перестают облагаться:

– налогом на имущество (ст. 375 НК РФ). Исключение составляет движимое имущество, принятое на учет в качестве основных средств с 1 января 2013 года. Такое имущество не признается объектом обложения налогом на имущество (подп. 8 п. 4 ст. 374 НК РФ);

– транспортным налогом (ст. 358 НК РФ).

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на консервацию основных средств не уменьшают. При данном объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК РФ).

Для организаций на упрощенке, которые платят единый налог с разницы между доходами и расходами, затраты на консервацию уменьшают налоговую базу при условии, что они перечислены в статье 346.16 Налогового кодекса РФ. Например, при расчете единого налога можно учесть:

– материалы (например, смазочные и упаковочные материалы) на содержание законсервированного основного средства (подп. 5 п. 1 ст. 346.16 НК РФ);

– зарплату сотрудников, выполняющих работы по консервации основного средства (подп. 6 п. 1 ст. 346.16 НК РФ).

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на консервацию основных средств (п. 2 ст. 346.17 НК РФ).

Ситуация: можно ли организации на упрощенке учесть расходы на покупку основных средств, которые переведены на консервацию сроком более трех месяцев?

Ответ: нет, нельзя.

Налоговую базу при упрощенке можно уменьшить на расходы на приобретение основных средств, признаваемых амортизируемым имуществом в соответствии с главой 25 Налогового кодекса РФ (подп. 1 п. 1 и п. 4 ст. 346.16 НК РФ).

Основные средства, переведенные на консервацию на срок свыше трех месяцев, из состава амортизируемого имущества исключаются (абз. 3 п. 3 ст. 256 НК РФ). Поэтому в тех отчетных периодах, в которых основное средство было переведено на консервацию на срок свыше трех месяцев, расходы на его приобретение не учитываются. Аналогичная точка зрения отражена в письме ФНС России от 14 декабря 2006 г. № 02-6-10/233.

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы, связанные с консервацией основного средства, не влияют.

Если организация совмещает общую систему налогообложения и ЕНВД, то расчет налогов при консервации основного средства зависит от того, для какого вида деятельности оно используется.

Если основное средство используется только в рамках деятельности на общей системе налогообложения, то расходы на его консервацию учитывайте по правилам, действующим при общей системе налогообложения (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).

Если основное средство используется только в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте, так как объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ).

Основное средство может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае расходы, связанные с консервацией основного средства, и «входной» НДС нужно распределить (п. 4 ст. 170, п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).