�������: 4.1/5.0 (1866 ���������������)

�������: 4.1/5.0 (1866 ���������������)���������: ������/�������

3-���� ��� �� �� ���� ������ ����������� �������������� ���������������, ���� �� ����� ����� ����, ��� ��������������� ��, �� ������� �� ���������� ������� ���������������. ��� ���� ��� ��� ������������ �� ��������������� ������� �� ���, ����� ��������������� ������ ������� ����� �� ����� ������� ��. ���� ���� ������� � ���, ��� �� ������ ������� ������ � ����. ����� ����, �� ������ ������� � ������������� ���� ������, ����������� �� �������. ��� ���������� ������ �� ����, � ����� �����, ��������� � ��������� ������� ��.

��������� ����� ��� ����, ����� ��� �������� ����, �������� �����, ������� �������� �� � ���� ����� ������������ �� ��������� ������, ����������� � ������. ����� �������� � ���� ������� � ������, ��������� ��������, ������� ���������� � ���� ���������� ��������������.

����� ��������� � �����, ����������� �� ��������� ���� ��������������� ���������������. ���� ������� ���������� � ��� ����, ����� ������ ���� ������� � ����������� ����, ����� ��� ������ �������� �� ��������� ���� �� ��� ���� � �������������. ��, ������� ��������� �� ����, � ���� ������� ����� ������� �� ��������� ������. ������ ����� ����:

����� ��������� � �����, ����������� �� ��������� ���� ��������������� ���������������. ���� ������� ���������� � ��� ����, ����� ������ ���� ������� � ����������� ����, ����� ��� ������ �������� �� ��������� ���� �� ��� ���� � �������������. ��, ������� ��������� �� ����, � ���� ������� ����� ������� �� ��������� ������. ������ ����� ����:

������������� �� ����� ������� �� ����, ��� ��� ��������� ��� ���������� ���� � ������� ������� �������. ���������������� ����� – ��� ������� ��������������� ��������������� �� �����. �������, ������� �� ����� � ������������ � ������� ������ ���� ������������ ��������������� �������������. ���������� ������ ��������� ������ ��. ���� ������������ �� ������������� �����������, �� �� ����� ������� ����� � 20%.

���������� �� ���������� ����������� ����: ��� ����� 3-���� �������������� ���������������� � ������������ ������� ������ ��������� � ��������� ��������� ������ ����� 3-���� � 4-����. ���������� ���� �������, ���� ���� �� �� ���������� ������� ����. ����� 2-���� �������, ���� ������� ������� ���� �������.

�������������� ���������������� � ������������ ������� ������ ��������� � ��������� ��������� ������ ����� 3-���� � 4-����. ���������� ���� �������, ���� ���� �� �� ���������� ������� ����. ����� 2-���� �������, ���� ������� ������� ���� �������.

���� ����� ������������� ������� ���������� � ����� ��������� � � ���������, ������� ����������� �������. 2-���� � ��� ����������� �� ������� �������� ��� �� ���� ��, ������� �������� ������� �� �� �� �������� ������. 3-���� �� – ��� ����� �� �� ������ �� ������ ��. � ����� ������ ���������� ������, � ������� �� ����������� ����, ��� �������, ��� �� ������� ����� ������� ������ ������ (����). ���� ������ ������� �� ������ �� ������������ ��, �� � ���� �������, � �������, ������ �� ����� � ������.

��� ��������� �������������������� � ��������� ���������, ����� 3-���� �� ������ ���������� ������ �� ������ ������������ ����. �������������� ��������������� ������� ������������ ����� � ��������� �� ������� 30 ������, ��� ��������� � ������ ��. 3-���� ��� �� �������������� ��������� �������:

����� ������ ��������������� ��������������� ���� ��������, �� ����� ����� ��������� ����, ����� ���� �� ����� ���������. ������� ���������� ������� ������ ����������, ���� ������ ��� �� ������������� � ����� 23 �� ��. ���� �� �������� ���� �������������� ���������������� ������� ������������ �� �����������, �� ��� ����� ������ ������������� ����� ����� 3-���� � ��������� ������. ���������� ����� �������, �� ���� ���� ����� ������ ���� ���������� �� ��. ���� �������������� ��������������� ������ ����, �� ������� ����� �� ����� 3 �� ������ � ����� ������.

������� ���������� ����� ����� � ��������� �� ����� ����������� ��. ��������� ������ ����� ���� ��������� � �����, ����� ����������� ����������, ������� �� ����� ������������� ������ �������� � ��������� ������ �������. ���� �������, ��� ����� �� 3-�� ����� �������� ����������� �������� ���������� ��������� ������. ��� �������������� ���������������� ����������������� ����������� ������ ����������� 3-���� �� ����. ���������� ����� ����� ���������� ��� ��� ��������������� ����������� �����������, ��� � �� ���������� ����������.

����� 3-���� ������� � ��, �� ����� � ������� ��������� ����� � ����� ��� ��, �� ����������� ���������. ����� ��������� �������� ����������� ������, � ���� � ����������� �����, ���� ����� ���� ����������� ���.

����� 3-���� ������� � ��, �� ����� � ������� ��������� ����� � ����� ��� ��, �� ����������� ���������. ����� ��������� �������� ����������� ������, � ���� � ����������� �����, ���� ����� ���� ����������� ���.

����, ���������� �� ���������� ������ ���������. ������ ����� ���� ����� �� ����������� ���� ��� ��. ����� ���� ���������� �� �������, ������� �������� �� “����������� ������”, ����� �� “����������� �������� ��� �� � ��”, � ����� �� “����������� �������� ��� ��”. ��������! ������ ��� ��������������� ���� ���������, ��� ��� �������� � ������ �� ��������� ��������� �������� �� ����������.

��������� ����� ���� ����� ������� �� �� 2 �����, ���������� � ��������� �� ���������� 3-����. ����� ���� ������� ���� � ���������� “���������� 2016”. ��� ���������� � ������ ��. �� ������� �������� � ���, ��� ��� ��������� ������ ���� ������� �������� �������. ��� ������. ������� ��������� �� ��������� ���������:

����� ���� ��� ��� ������ ������ ����� �������, ���� ��� ����������� ��������� � ����������� ����������. ��� �������� ���� ����������� ������� “���������”. ��� ����������� � ������ ���� ������������� ��������� �������. ��������� ��������� ����������� �������������, ����� ������� ����� ������������� �� ��������. �����, ������� ������ ���� ��������, ������������� � 1 �������. ����� ���� ��������� ���������� � ��������� ��������� �� ��������, � �����, ��������� � ���, ������ �� ���� ��������������� ����� ��. �������� ���������� �������� � ������� 3-� �������.

����� ���� ��� ��� ������ ������ ����� �������, ���� ��� ����������� ��������� � ����������� ����������. ��� �������� ���� ����������� ������� “���������”. ��� ����������� � ������ ���� ������������� ��������� �������. ��������� ��������� ����������� �������������, ����� ������� ����� ������������� �� ��������. �����, ������� ������ ���� ��������, ������������� � 1 �������. ����� ���� ��������� ���������� � ��������� ��������� �� ��������, � �����, ��������� � ���, ������ �� ���� ��������������� ����� ��. �������� ���������� �������� � ������� 3-� �������.

���������� ��� ���������� �� ���������� 3-���� �� ����:

4-���� �������� ������ ��������� ��. �������� ����� � ������� 5 ���� ����� ��������� ������� ������ �� ������������������� ������������, ������ ����� � ��������. ���� �� ����������������, �� �� ������������� �, ��������������, ����� �� ��������, �� ������� � ����� ���������� �� ������.

����� 4 �������� ��, ������� �������� �� ���� �� ������ ���, �� ������������, ��� ������ ���� ����������, ���� �������� �� 50%. ����� 4 �������� ������ � 3-����.

���� �������� � ������� �� �����������, �� ����� 4 ���������� �� ������. ���� �� �������� ���� ������ ����, ��� ��, ��� �������������� �� ����� 4, ������� � ��������� ���������, �� ���������� ���������� �� ��� �������������, ��� ��� ����� ����� �������������� �� ������ ����. ���� �� ������ ���������, �� �� ��������� ���������� ������ ���� ������ ���������� �� ��� �������� ��������� ��������. ������ ������ ���������� � ������������� ����������������� �����, � ��������� ������ �� ����������������� ����� �������� ��������������� � ���� ������. ������ ��� ��������� ���������� ����� ���� ���������� ����� ��������������� ���������������. ����� �� �������� �������, ��������� � ���������� �� ���� ������������.

�������������� ��������������� �� ����� ������� ��������������� ������� �������� �������� � ��������� ��������� ���������� 3-����. ������ ����� 3-���� ������� � ����� ������, ���� ���� ������������ � ��������� ������� �� ������ � ������ �������������.

������ 3-���� ��������������� �� ���� ������ �������� ���������� 4-����. ����������� � ���� ������� ����� ���������� �� ������ �� �������.

������ ������ ���������� ���������� (��� ��� �������������, ��������, ��� ��� � ������ �� �������) � ��������� ���� �� �����������.

������ �� ��� ���������� � ����� ���������� ���������� ��� ��������-����������� .

����� ���������� 3-���� � 2016 ��������� ���������� 3-���� (����� �� ��� 1151020), ����������� � 2016 ���� (������� ����� ).

����������. ����� ��������� ���������� (��� ������ �� 2015 ���), ������� �� ���������� � ������ ����� � ����������� ���� ���������� �������� ��� ������ �� 24.12.2014 N ���-7-11/671@.

������� ���������� ����� ����� 3-�������������� 3-���� ��� �� �� ��� � 2016 ���� (������� ���������� ).

���� ����� ���������� 3-���� � 2016 ������������� �������� �� ���� �������� ����������� ��� .

���������� 3-���� ������� �� ������ ������� ���� � ���� �� 30 ������ .

����������. ���� 30 ������ �������� �� �������� ��� ��������, �� ������� ���� ������ ���������� ����������� �� ��������� ������� ����.

����� �������, ���������� 3-���� �� 2015 ��� ���������� ����� � ���� �� 4 ��� 2016 ���� .

������������� ������������� ���������� �� ����������� ������ �� ���������, ������, ��������������� ������ ������ ������� ���������� ��������� �������, ������������ ��������� �������.

��� �������� �� ����� 3-���� ����� ������ � ������� 5 ������� ����, � ���� ����������� ������������. � ���� ������ ���������� ����������� �� �������� ��� (�� ���������� ������������ �����).

������ �� ��������������� ������������� ����������:

�� ������ ������� ����� 3-���� � ���� �� ����� ������ ����������.

���������� �� ���� ����� ���� ���������� � ��������� ����� ����� ���������:

����� ���������� � �������� ���� ����������� ������ � ��� ������, ���� ����������� ����������� �� �� �������� ��� �� ��������� 100 �������. � ���� ������ ������������ �� ���� �� ������ ������ � ����������� �����.

����������. ��� ����� ���������� ����� ������������� �� ���������� ��������� ������������ ������������ �� ������ �������������.

�������� ��������. ��� ����� ���������� �� �������� �������� ��������� ���� ����� �����������:

��������� ���������� �� ������������� �� ��, �� ����������� �� �������� � ����� ������� ����� � ������ ����������. ���� ��� ���������, ���� ������ � ������ ����� �������� � ����������� ��������� ����� (��� �����, ���� ����� ������ ������� ����� ����� ��������� � ������������ �������� �������).

���������� ����������� �����-����, � ����� �������� �������� ���� ����� (���� ���� ��������� �����������, � ���������� ������������� ������������� �����) �� ����� �������� ��������� ������ � ������ ���������� (�� ���� ����� ���������� � ������ ������� �� �� 18 ������ 2014 �. N ��-4-6/7440).

��� ��������� ����� ����� ���������� 3-��������������� ���������� �� ���������� ���������� 3-���� �� ������ ������� �� ���� ������ .

�������� ������� ���������� ���������� 3-���� � 2016 ������������� ���������� 3-���� � 2016 ���� ����� ��������� ����� � �������:

����� ���������� 3 ����, ��� � ������, ����������� ��������� �� ���� ���� ����������� �� ��������. � 2015 ���� ��������� ��������������� ��������� �������� ����������� ��������� ���������� � ���������� � � ��������� ������ ����� ������ ������� ����������������� �� ����� ���.

� ����������� �� ���������� ��������� ������ ����������������� ������� ������� ��������������� ������� ����� ����������. ���� ������������ ������ ������ ����� ��� ������. ����������� � ���������� �� �����������. ��� ����� ����� �������� ���������� � ������������� �����������.

��������� ������ ��� 3-���� ����������������� ����� � ����� ��������� ������� � ������������� (������� � �������), ���� �� ��������-��������� � ������ ���������� ��������� � ��� �� �����.

���, ��������, �� ������� 2-���� ���������� ������ ����� �������� ��������� ����������, ������� ��� ����������� ��� ���������� ����������:

�� ����� ��� ���������, ��� ��� ������ ���������� � ����������� �������� ����� ������������ ������. ���� ���������������� �� ��������� ������, � ����� ������� ��� ���������� ������� �����, ���� � ����������, �� ��������� ������� ������������� �������, ���� ����������. ��������, �� ����� ������ ������ ������� 2-���� � ��������. � ���������� ������������ � ��������� ����� ����� ������������ � ��������� ������������ ��������, � ��� ����� ������������� ������ ���������� ���������. �������� ������������� �������� � 3-���� ����� ���� � ��������� ������� ������ ��� ������� ���� ������.

�� ���� ���� ������� ������������� ������ �������������� ���������� �� ����������� ������. ��� ������������ �� ��� �� ����� ��� � ��������, ����� �������� ����������. ��� ���� ������ ������� ��������� ���� � ��� �������, ����� ��������� ������� ��� ���������� ����� ����� ���������� �� ������� ������.

�� ����� ��������, �������������� ����������, ����� ���������� ����������� ����������, ����� �����������, � ������� ������������� �� ��������� �����. � ��� ��� �� ����� ���� ��������� ����� ����� ����������.

����� �� ���������� ����������� ��� ���������� ����������?��������� ���������� ���������� 3-���� ������� � ������ ������� �� ������� ����������������� � �� ��������� ���������� ������. � ����������� �� ����������� ������, ����������� ��� ������� ������ � ���������� ����������, ����������������� ����� ������������, ����� �� �� ��� ��������� ���������� ��� ��������� � ������������ � ��������� ������������� ��� �����������. ���� ����, ����� ��������� ����� �������� �� ������� ���� � �������� ������� ���������, � �������� ������ ���������� �������������� �������� ���������� � ������� �����. ������, ����� ���������� ���������� ����� �� ������ �� �������� � ����������� ������������� ������� ������, ������������� �� �������������� �����.

� ���� ����� �������� �����������, � �������, �� ������� ������������������� ������������, � ����������� ��������� ���������� ��������� � ������� ������� ��������� � ��������� ��������� �������. ��������������� � ����������� ����� �� ������� ������� ��� ������������������� ������������ � ���������� �� ����������, ���������� 3 ���� �� ���������.

��������� ���������� ���������� 3-���� ������� �� ���������, �� ������� ���������� �����������. ������ ���� ������ ���������� �� 500 �� 1500 ������. � ������ � ��������������� ��������� ������� ������ �������������� ����������� ����� ������������� �� ������������� ����������������� �����. ���� ���������� ������ �������� ������ � ������� �������� � ������������� ������� ������, �� ������ ��������� ���������� ���������� ��������� 7000 ������.

����� �� ��������, ��� � ������ ������������� ������� ������� � �������������� ������������� �������� � ��������� ��������� ���������������� ����� ���� ��������� � ���������������.

����������� ���������� ���������� 3-���� �����������������. ���������� 4-��������, ������������ ������������������� ������������� (�������������� ��������������� � ����� ������������ (����������) ��������) � ������� ��������� (��������, ���������, ����������� �����������) ��� �� �������� ������������� ������ �� ������ ���������� ���. �, ��� �� ��� � �������� �������������������, ��� ������� � ������ ������ ��� ������������ ����� � 3 ����. �� � ������� �� ��� ������, ���������� �� ������������������� ������������ � ������� ��������, ����������� �� ����� �» ��������� ����������.

����� �������� �������� �� ��, ��� ������� ������ ����������� ������ ��������������� ����������������� � ������������������� ������ ���������� �� �������, �������������� ��� ������� ������������. � ����������� ������, ���� ������������ � ���������� �������, ���������� ��������, ����������. ����� � ����, ���������� � ���������� ������� �������������� ��������� ��� �� ���������� ���������� ��������, ������������ �� 15 ���� ���������� �� �������� �����. ��������������� ���������� ����� � ��������� ���� �������, ��� � ���������� �� ���������� ����������.

��������� �������� ��� ������������������ ��� � ���������������� ������������ ������������ ������� ������ ��������� ��������.

����� � ��������������� ������ �� ������� �������� �������, � ���� ������. ������ ��� � �� ��������� (�� 15 ���� �������� ����) � ����� �� ������ ������� � ������� 15 ���� � ��� ���������. ���������� ����� ��������� �������� ��������� ��������� �������� ����������������� ����������� �����������.

������ ���������� �������, ������� ������ ���� ������� ������������ ������, ���������� ������ ���������� �� ��������� ���������� 4-���� (���������� � �������������� ������). ���� �������� ���������������� ������ ����������� ����������� � ������� ������ ��������� ������� �� ������������������� ������������ (������� ��������). � ������ ���� ����� ������ 4-����, � ������� �������� ����, ������ ������ ���������, ��� � ������� ����������, ��� � � ������� ����������, �� 50 ���������, �� �������� ����� ���������� � �������������� ������.

����� ������, ������������ �� � ������������������� ������ �� ������ ����, ����������� ������ ��������� ��������. � ��� � ����������� � ����� �» ������������ ������ ���������� 3-����.

����� � ���� ��������� ���������� 3 ���˻ ��������� ���������� ���������� ���������� 3-���� � 2016 ����� 2016 ���� ��������� ���������� ������������������ ����� ����� ������ ���������� �� ����� 3-���� �� 2015 ���, ������� ������ ������ � �����, �������� �� ��, ��������������, 30 ������ 2016 ����. ������� �������� �����, ��� ��������� ���� ���������� �� �������� ���� (�������), ��������������, ���� ������ ��������� �� ��� ��� � �������� ����� ���������� ������ �� 4 ���. ��� ��� �������, ������� ��������� ������������ � ��������� ���� �� �� ��� ���� ��������� ������, ��� � ������, ����� ����� �������� ���������� � ������� ����� ������������ ����.

� �������� ���� � �� �� ���� ������� ����� ��������� ��� � ������, ��� � �� ������ �����, ������� ������ ������� ���������� ������������ ���������� ������ �, ��������������, ������ �� ������� ���������� ������ ����������. ����� �� ���������, ���������� � �������� � 1 ������ 2016 ����, ����� �������� ������ ������� ������ ���������� ���������� ��������. ������� �� ������ ����������� � ������������ ���� ����� ����� �������� �������������, ������ �� ������ ����� ��������� ����� ����������������� ����� �������� 1000 ������, � 10-������� ��������������� ������ ������ ������� �� ����� ������������ �������� �� ������ ������ � �����. ����� ����, �������� ����� ������� ��� �������������� ��������� ������� ������������� �������� � ��������������� �������� ������� � 500 ������ �� ������ ������������� �������� ��������.

�� ������ ������ ��������� ������� �������� �������� �� ����������� ��������� ����������� ���������� ������ � ������������, ������� � ������ 2016 ���� �������� � ���� �������, ��� ���������� ������ 3-���� ������. ����� � ��������� ��������� ���������� �� �������� � ������� ����������� ��� ������������, ����� ����� ������ �� �������� 3-����, � �� ��������� ����������� ����� �������� � ����������� ��������� �����, �� ������ ��� �������� 2016 ����. ��� ��� ��������, ��� ����������� � ���������� �������, ����� ����������� ������ �������.

������ ����� ���������� � � ������ �� ���������, ���������� � �� ���������� ������� � ������ ���� � ��������� ����������� ��� ���������� ����.

� ���� ������ �� �������, ��� ��������� ���������� 3-���� � ������� ���������� ���������, ��������� �� ����� ��� ������. ���������������, ����������� �� ����, ������ �������� ��������� ��������� ���������� 3-����. ��������� ���������� 3-���� �� 2013 ��� ����� �� 30.04.2014 ����. ���������� 3-����, ������� ���������� ������� �������� ����, �������� ��� ��, ������� ������ ���� �� ������ 13 %. � ����������� ������� ���������� 3-���� ����� ����������� ��������� ����� �� �������, � ����� ��������� ������ �� ����. ���� �� ����� ������ ������� 3-����.

� ���� ������ �� �������, ��� ��������� ���������� 3-���� � ������� ���������� ���������, ��������� �� ����� ��� ������. ���������������, ����������� �� ����, ������ �������� ��������� ��������� ���������� 3-����. ��������� ���������� 3-���� �� 2013 ��� ����� �� 30.04.2014 ����. ���������� 3-����, ������� ���������� ������� �������� ����, �������� ��� ��, ������� ������ ���� �� ������ 13 %. � ����������� ������� ���������� 3-���� ����� ����������� ��������� ����� �� �������, � ����� ��������� ������ �� ����. ���� �� ����� ������ ������� 3-����.

����� ��������� ���������� 3-���� �� ����������� ���������� � ����������. �� ����� ��� ������ ������� ����������� ��������� ��� ���������� ���������� �� ����� 3-����. ������������ � ���, ��� �� ����������, ��� � ��� ��������, � ��� ��������� ���������� 3-���� � �� �������, �� ������ � ��������� �����������.

��������� �� ���������� �� �� ���� ������� � ���� ������.

01 ��� 2016, 08:25

����� ���������� � �������������� ����� ���������� ����������������� ����� ���������� �������� ��������� ����������� ��������� � ���� ���. ���� ��� ���������������� �� ������������, ��������������� � ��������� �������. �� ������� ������, ���� ��������� ��������� ������� � ��� � ������������� �������. � ������, ���� ����� ��� �������� ������� ����� ������, ��� ����, �� � ��������� ������� ���������������� ���� �������� �������. ������� ������ � ������ ������ 3-���� 2015 ��������� ���������� ������ ��� ���� ������� ����������, � ����� ��������� �� ����������.

����� ���������� � �������������� ����� ���������� ����������������� ����� ���������� �������� ��������� ����������� ��������� � ���� ���. ���� ��� ���������������� �� ������������, ��������������� � ��������� �������. �� ������� ������, ���� ��������� ��������� ������� � ��� � ������������� �������. � ������, ���� ����� ��� �������� ������� ����� ������, ��� ����, �� � ��������� ������� ���������������� ���� �������� �������. ������� ������ � ������ ������ 3-���� 2015 ��������� ���������� ������ ��� ���� ������� ����������, � ����� ��������� �� ����������.

���������� ��������� ���������� �� ����� 3-���� ��� �������� �������� ����� ��������������. ��� ������ �� ����� 3-����, ����� ����� 4-����! ���� � - ��� ������ �� ��������, ���� ���� �������� ������, �� ������� ����, ���� ���, �� ������ �� �������. ���� � ��������� ���������������, ������ � ������ ����, ������������������ ������ ���������, ���� ���������� �� ������������� � ���� ����������� ������������ ������� � ��������. ������ ���������� 3-���� ��� ������� ����������. �������!� ������ �-���� �� ������������ ����� ��� ������� ������� (�������).

����� 3-���� ����� � ������� ���������� 2014 � - �� ������ �������������, ��� ���������� ������ ���� �����-�� ���������� �� ������������, �� ����� ������������ �� ��������� ����������, ����� ������������.  � ����� ��������� ���������� � ������������� ���������� ����� ������� �� ��������� ���, � ������������� ������� � �������. ������ ���������� ������� ����� ���������� � ������������� ������ � ������� ����� 4-���� (���� ������������ �� ������ ������), 3-���� (�� �������������� ���). ������, ��� ���������� ���������� 3 ���� ��� �� ��� ���������� ���� �. ������ ������� �������� ����� ����� � � �� 3 ������������ ����� ����� �������, ����� ���� ������, ����������� � ���������� ��������� ������� �� ������.

� ����� ��������� ���������� � ������������� ���������� ����� ������� �� ��������� ���, � ������������� ������� � �������. ������ ���������� ������� ����� ���������� � ������������� ������ � ������� ����� 4-���� (���� ������������ �� ������ ������), 3-���� (�� �������������� ���). ������, ��� ���������� ���������� 3 ���� ��� �� ��� ���������� ���� �. ������ ������� �������� ����� ����� � � �� 3 ������������ ����� ����� �������, ����� ���� ������, ����������� � ���������� ��������� ������� �� ������.

����������� ����������� �� ����� �1, � ������� ��������� ���������� ���������� ��� ����������� ������. �� �������� �����, ���� ����� ������� ��������� ����� � ��������� �������� ������� ��������� �������� ��� �������, ��� ����� ����� ������.

����������� ����������� �� ����� �1, � ������� ��������� ���������� ���������� ��� ����������� ������. �� �������� �����, ���� ����� ������� ��������� ����� � ��������� �������� ������� ��������� �������� ��� �������, ��� ����� ����� ������.  �������� ��� ����� 3 ���� �������, ������ �� ��������� � 3-���� ������������� ����� 4-����. ������ ��������� ���� ����� ��������� �� ����� ���������� ������������������ �� ���������� ���������, �� �� ����� 1 000 000 ���.

�������� ��� ����� 3 ���� �������, ������ �� ��������� � 3-���� ������������� ����� 4-����. ������ ��������� ���� ����� ��������� �� ����� ���������� ������������������ �� ���������� ���������, �� �� ����� 1 000 000 ���.

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

���� ����� ��������� � ������������ ������� ����� ����, ��� � ��� ���� ��������� ����������� ��������� �������� ���������� ��������� ���������� �������� �� ��� �� II ������� 2014 ����, ����� ������� ���������� �������� ������ �� ����� 7,8 ��� ���. (��. 122 �� ��). ��� ���������� � ����������� ��� � ����������� �������� ��� ������� ����������� ���������������� � ����� � �������� ���������� �������������, � ������ �������� ����������� ��������� ���.

27 �������� 2016

������������ �������� �������� �� ��, ��� � ���������� ��������� �������� ������������ ��������� ������������� �� ���������� �����. ��������, �� ������ ��������� �� 20.07.2016 ����� ������������� �� ������������ ���������� ���� ��������� 116,3 ��� ���. � ����� ��������� ������������ ���������� �� ���������������� ������������� � ����� ������ ����� ������ ����������� ����� �� 03.07.2016 � 272‑�� �� �������� ��������� � ��������� ��������������� ���� ���������� ��������� �� �������� ��������� ��������������� ������������� �� ��������� ���������������� � �����, ���������� ������ �����.

� �������� ������� ���������� ���������� ����� ����� ���������� ����������� ����� ��� �������������. ��� �� ����� ���������� �������� � ����� � ��������� �������� ������������ ������������, � �� ��� ������. � ���� ���������� � �������, � ��������������� ��� ��.

��������� ������ ����������, ��� ��������� ���������� 3-����, � ��� � ������ ���������. ����� �� ������� ������� ����������� ������� ���������� �� 2014 ��� � ��� 3-���� �����, ���������� �� 2015 ���.

����� �������� ��������� ������ «3-���� «.

����, ��� ������ ������������ �� ���� ������ �� ���������� 3-����:

����� ���������� ����������� �� ������ ���� � ������� � ��������� ��������� �� 30 ������ ����, ���������� �� ��������.

��� ���������� ������ 3-���� ����� �������������� ����� ������:

����������, ��� ����������� ������ ���������� �� ������� ��������������� ���������������, ����������� �� ���. ���������� �� �� ��� ������������ ����� .

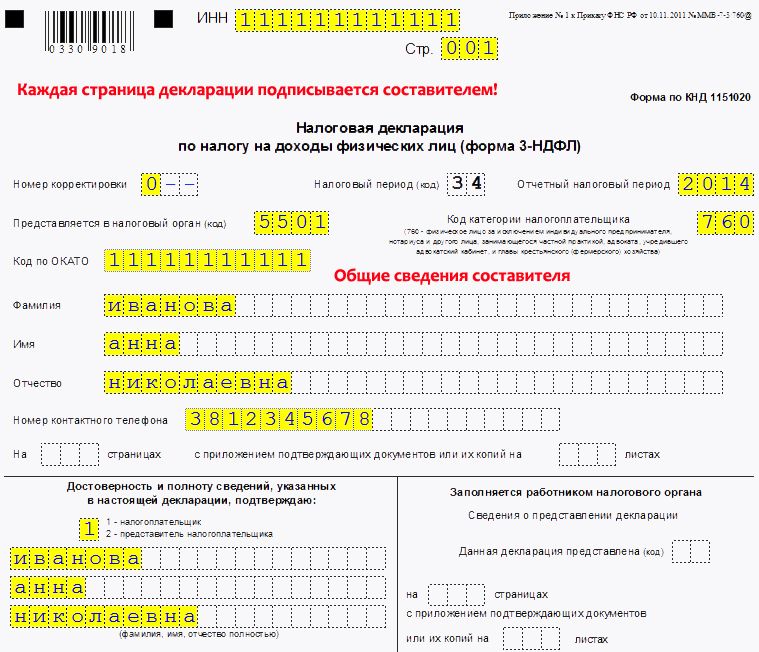

������� ���������� 3-���� ��� �� �� ����:![]()

����� ���������� ������� �� ��������� ������, �� ��������� ����� �� ���, � ������ ��, ������� ������������� �������, � ������� ������������ ���������� ����.

��� �� �� ��� ������������� �������� ���������� ������� 1-2, ������� 1,6 � ����� �.

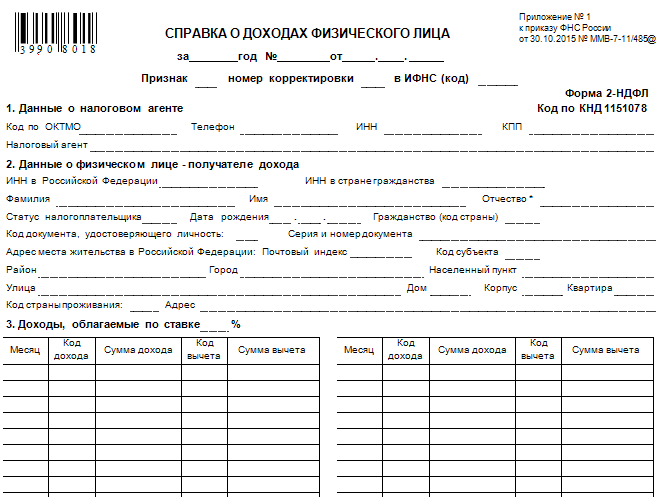

��������� �������� 1 ���������� ������ 3-����:

���������� 3-���� ���������� � ���������� �����. ���������� ����� ����������� ��������� ����. �������� ��� ���������� ����� ���������� �����.

� ������ ���� ��������� ����������������� ���������:

730 � ��� ���������;

740 � ��� ��������;

770 � ����� ������������� ���������;

760 � ��� ��������� ���������� ����.

��������� �������� 2 ���������� 3-����:

�� ���� �������� ������ ����� ������� ������, ���������� ����������� ����, �� ������ �������� ����������� 3-����.

��� �������, �������� � ���������� ����� ����� ������ �� ���������.

��������� ���� � ���������� 3-����:

������, ��� ��������� 1 � 6 ������� ������, ��������� � ����� �. ����� ����������� ���������� � �������, �� ��������� ������� �������������� ����. �� ���� ����������� ��������� ����, � ������� ������� ��������� �����. ���� ���� ������� ��������� �������������� ��������������� � ����, ������������ ������� ���������.

���� ������������ — ��� �� ������ �1�.

�. 2.1 ����� ������ (030) � ����� ����� ������� �� ������������������� ������������.

�. 2.2 ������� (040) � � ���� ������ ����������� �������, ����������� ��� ������� ������.

�. 2.2.1-2.2.4 � ����� �������� ������������ �������.

�. 2.3 ������� (100) — ���� ����� ����������� ��� ��������, ������������� �� ��������������.

�������� ��������, � ������ ����������� ���� �.2.2, ���� 2.3.

���� � ������ 110 ������ ����� ������ ����������� ������ � ������� �� ���. 030. � ���. 120 ������ ����������������� ������ ����������� ���� ������ �� ���. 040, ���� �� ���. 100.

���� �� �������� � ��������� ��������� �������, �� ����������� ���. 130 � 140.

��������� ������ 1 ���������� 3-����:

������ �������� ������ �������� ���������� � ��������� ���� � ����������� ������ �� ������ 13%. � ��������� ������� ���� �������� ����� �������� ����� .

010 (����� ������): � ����� ������ ������ ������� �� ������������ ����� � ������ ���������� �. 3.1.

020 (�����, �� ���������� ���������������): ��� �� �� �����������.

030 (����� ����� ������): ��������� ������ 010.

040 (������� � ��������� ������): ������ ����� �� �. 3.2 ����� �.

050 (��������� ����): ������ � ������� (������), �� ���� ���. 030 ����� ���. 040. ���� ������� ��������� ������ � ��������� ����� �������������, �� � ���. ������ �0�.

060 (����� ������ � ������): ��������� ���� (���. 050), ���������� �� ������ 13%.

080 (��������� �������): ������ ����� �� �. 3.4 ����� �.

100 (����� ������, ����������� �������� �� �������): ����� ����� 070, 075, 080, 090 ����� ���. 060, ���� ��������� ������������� ���� ����� ����, ������ �������.

110 (����� ������, ����������� ������ � ������): ���. 060 ����� ����� ����� 070, 075, 080, 090. ���� ��������� ������ ���� ����� 0 ������ �������.

��������� ������ 6 ���������� 3-����:

�� ���� ����� ������ ���������� ���������� �������� ����� ������, ����������� ���� ������ � ������, ���� ���������� �� �������. ���� ������ ����������� � ��������� ������� �� ��������� ���� ��������� �������� � ������.

���� ��������� �������������: ��� ���� � ������������ �� � ���, ������������ ������� ���������, ��� � 18210102020011000110.

���� ����λ — ��������������� ���, �� ���� ��� ����� ���������� � ������ ������, ���� �� ��� ����� �� ��������� �� ��������� �����.

������, ���������� ������: ����� �� ������� 1 ������ 110.

������, ���������� �����������: ����� �� ������� 1 ������ 100.

���������� ������ 3-���� ���������, ������������ ������� ����� ���������� ����.

������� ������� ���������� ���������� (3-����)Декларацию 3-НДФЛ обязаны сдавать не только граждане, что получили какую-либо прибыль или желают оформить налоговый вычет.

Обязательство подавать отчет о своей деятельности (о прибыли) лежит и на плечах индивидуальных предпринимателей.

Но как раз тут и возникают вопросы, поскольку новоиспеченным бизнесменам трубно определить – какие бланки подлежат заполнению, что в них писать, когда сдавать документацию.

Для подачи отчета стоит подготовить не только саму форму 3-НДФЛ. но и перечень документов, без которых у вас просто не примут декларацию.

Кроме того, стоит ориентироваться в правилах и особенностях представления отчета, что станет гарантом отсутствия неточностей и несоответствий ваших данных и показателей инспектора.

Дополнительные документыИндивидуальный предприниматель должен при сдаче отчета по НДФЛ представить такие документы:

Декларация по форме 3-НДФЛ сдается по окончанию налогового периода, то есть в следующем году после отчетного, но не позднее 30 марта. Так при подаче отчета за 2014 год декларация должна сдаваться до 30 марта 2016 года, но не позже.

Если документация не представлена своевременно, ИП начисляется штраф за правонарушение (ст. 106 НК � Ф. ст. 2.1 КоАП � Ф ) в размере 5% от суммы налога, что подлежит уплате в государственный бюджет.

Сумма штрафа начисляется за каждый просроченный месяц. В общем налогоплательщик должен будет уплатить штраф, который не превышает 30% от размера просроченного платежа по налогам, и не меньше 1000 руб.

� ассмотрим на примере сумму штрафа. ИП на ОСНО в 2014 вел деятельность, но декларация сдана 10 июня 2016 года.

� азмер налога, что подлежал уплате – 74,3 тыс. руб. Согласно ст. 119 НК штраф будет рассчитан так:

11 145 руб. = (3 мес. × (74 300 руб. × 5%)

Обратите внимание, что декларацию стоит подавать не только в том случае, когда ИП ведет предпринимательскую деятельность.

Отчитаться в налоговые структуры необходимо:

Исчисление и порядок уплаты осуществляется в соответствии с гл. 23 .

� асчет НДФЛ индивидуального предпринимателя на ОСНО, срок предоставления отчета, порядок, согласно которому налог должен быть уплачен в государственную казну, рассмотрены в ст. 227 НК � оссийской Федерации .

К объектам, что облагается налогом по НДФЛ, относится прибыль, что получена в результате предпринимательской деятельности. Это:

Если ИП получает авансовый платеж, его будет зачтено в прибыль в день перечисления на лицевой счет физического лица.

Предприниматель, как и простой гражданин, имеет право воспользоваться стандартными, профессиональными, социальными и имущественными вычетами.

Правила предоставления вычетами аналогичны тем, что применяются физическими лицами. � Отличия имеет только вычет профессионального характера, поскольку это сумма по факту понесенных расходов ИП, которые стоит подтвердить документально.

Эти средства должны быть связаны с извлечением прибыли (ст. 221 п. 1 НК ).� Предприниматели, что работают на ОСНО, должны периодически отчитываться о своей деятельности в Налоговую инспекцию.

Какие именно виды документов стоит представить, будет зависеть от того, есть ли у налогоплательщика работники или нет.

Те ИП, на которых числится персонал, готовят такие отчеты:

В том случае, когда предприниматель не имел прибыли и не зафиксировано движения по кассе, подается нулевая декларация. В документе указывается информация о физическом лице.

Сдают ее в отделение Налоговой по месту проживания или пребывания. Подача осуществляется такими способами:

Вычет на детей составит 2,8 тыс. руб. (2 *1,4 тыс.) в соответствии со ставками, что действовали на тот период.

100 тыс. + 100 тыс. + 30 тыс. + 20 тыс. + 10 тыс. + 30 тыс. = 290 тыс. руб.

НДФЛ = (600 тыс. – 290 тыс. – 2,8 тыс.) * 13% = 39 936 руб.

В соответствии с этими показателями будет заполнять декларация 3-НДФЛ.

Какие листы заполнятьПри подготовке декларации нужно будет заполнить только некоторые листы, что соответствуют прибыли, о которых должен отчитаться ИП. Поэтому не стоит впадать в панику, увидев кипу бумаг.

Какие бланки 3-НДФЛ для ИП на ОСНО должны заполняться? – Лист Ж1, Ж2 или Ж3. Выбор бланка будет зависеть от вида вычета, который предприниматель желает получить.

Если лицо использует специальную программу, нужный лист будет подобрано автоматически после указания необходимых данных.

Обязательными для заполнения являются такие страницы:

На первой странице в строке для отображения кода категории плательщика налога стоит указать:

Как быть с НДС?Что же делать с НДС – стоит ли подавать отчет по такому налогу в уполномоченные структуры? ИП на ОСНО, которые подают документы каждый квартал по ЕНВД, декларацию по НДС представлять не должны.

В ст. 80 п. 2 НК. сказано, что отчетность по налогам, по оплате которых плательщик не имеет обязательств, сдавать не нужно, поскольку применяется специальный режим.

Если регистрируя ИП вами было заявлено о видах деятельности, к которым применима ОСНО, но по факту вы ведете деятельность, что облагается ЕНВД, то и нулевую декларацию не придется подавать (Письмо Минфина � Ф от 17 января 2011 г. № 03-02-07/1-6. № 03-02-07/1-8. № 03-02-07/1-9. от 24 февраля 2010 № 03-02-07/1-73. от 22 декабря 2009 № 03-11-09/411 ). Тогда не нужно представлять в налоговый орган и 3-НФДЛ.

При оплате НДС и НДФЛ стоит уяснить, что это разные налоги, а значит, и расчеты будут отличаться. Сначала стоит разобраться с НДС.

К примеру, продукцию куплено на 118 000 000 руб. начисленный налог из них – 18 000 000. Если товар было закуплено с НДС, тогда его можно вычесть – уменьшить сумму НДС, что подлежит уплате в госказну.

Применяется такая формула:

НДС, что получили – НДС, что перечислен = НДС, что подлежит оплате.

При оформлении документации по НДФЛ с дохода стоит вычесть НДС. С полученного показателя и будет исчисляться сумма налога по справке 3-НДФЛ.