Рейтинг: 4.7/5.0 (1865 проголосовавших)

Рейтинг: 4.7/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Всем привет!

Немного информации, как вернуть навязанную страховку жизни в РГС. В моем случае 2000 руб. Инфа моя, весь путь по возвращению пройден лично, будут вопросы - спрашивайте

Народ у нас не любит читать внимательно бумажки и подписывает не глядя, пользуясь этим моментом РГС нагло навязывает нам допы. Итак, поехали )))

Деньги за страхование жизни можно вернуть, если написать в течении 3 (трех) рабочих дней с момента заключения договора страхования письмо в РГС с требованием о расторжении договора страхования жизни.

Это прямо прописано в правилах страхования жизни. Если внимательно прочитать сам полис страхования жизни, графа "Иные условия", видим: Цитата. В случае досрочного отказа Страхователя от настоящего Договора страхования в течении 3-х рабочих дней с момента его заключения уплаченная Страховщику страховая премия подлежит возврату в полном размере. Этим пунктом мы и воспользуемся.

1 Страхуемся ОСАГО+ страхование жизни в РГС (по другому откажут под любым предлогом)

2 В тот же день строчим заяву на расторжение страхования жизни

3 Бежим на почту, отправляем заказным письмом с описью вложений и уведомлением о вручении наше заявление. Дополнительно вкладываем копию полиса страхования жизни

4 Дожидаемся получения уведомления о вручении

5 Дожидаемся письма с приглашением придти к ним в офис, принести с собой паспорт, копию паспорта, сам полис и реквизиты счета, куда они отправят денежку.

6 Получаем на счет денежку и радуемся

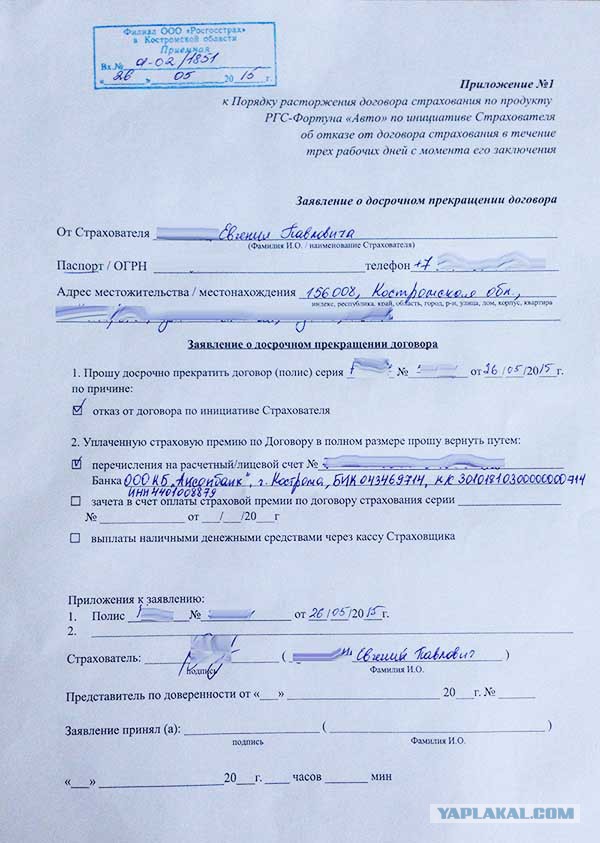

примерный образец заявления:

ООО «Россгосстрах»

Филиал ООО «Россгосстрах»

в Республике Башкортостан

Уфа, Карла Маркса, 48

ВАШЕ ФИО

зарегистрирован: тут адрес регистрации

Контактный тел: ваш телефон

На основании пункта 8.1.3 Правил индивидуального страхования от несчастных случаев № 26 прошу досрочно расторгнуть договор страхования жизни РГС-Фортуна «Авто», заключенный между мной, ВАШЕ ФИО и ООО «Россгосстрах», договор (полис) ТУТ НОМЕР ПОЛИСА от 99 апреля 2015.

Страховую премию в размере 2000 (двух тысяч) рублей прошу перевести на расчетный счет в банке:

Тут реквизиты вашего счета в банке

«__» апреля 2015 ___________________________

Последний раз редактировалось Haifaboy 05 май 2015, 03:48, всего редактировалось 1 раз.

Re: РГС- Осаго + страхование жизни. Возвращаем деньги

Re: РГС- Осаго + страхование жизни. Возвращаем деньги

Имел такие же мысли, но не видел указанный пункт об оговоренном расторжении договора. СПС.

Re: РГС- Осаго + страхование жизни. Возвращаем деньги

Вот блин Уроды, и так цены задрали и опять навязывают страхование жизни. Какого. тогда лоббировали поднятие тарифов. Надеялся, что хоть после этого перестанут, а нет, лишнее бабло карман не тянет.

С 1 июня в России вступило в силу указание Центробанка, которое должно прекратить практику добровольно-принудительных страховок.

Предполагается, что теперь банкам нет смысла навязывать добровольные страховки в обмен на низкие процентные ставки по кредиту, получение ипотеки или быструю выдачу полиса ОСАГО. Теперь клиент может преспокойненько подписать договор добровольного страхования, получить желанный кредит или полис, а на следующий день аннулировать страховку и вернуть заплаченные за нее деньги.

В пресс-службе «Росгосстрах» корреспонденту портала sntat.ru объяснили, что компания еще в начале 2015 года ввела так называемый 5-дневный «период охлаждения», и это был беспрецедентный шаг на рынке страхования.

- Поэтому говорить о «навязывании» полисов как минимум странно – любой, кто считает, что ему навязали полис, мог прийти и расторгнуть договор, - считают в Росгосстрахе. - Однако мы видим, что число тех, кто решил воспользоваться этим, крайне незначительно. Это подтверждает тот факт, что люди заключают договоры страхования осознанно.

А у некоторые страховщики оставляли «на подумать» еще больше времени.

- В нашей компании период охлаждения по самым популярным, коробочным продуктам страхования имущества физических лиц, действует уже несколько лет и составляет 16 дней, против пяти дней, предусмотренных указанием ЦБ, - говорит замдиректора юридического департамента «АльфаСтрахование» Игорь Щербаков. - Как показывает опыт, этого времени, во-первых, достаточно для того чтобы клиент смог обратиться в страховую компанию и расторгнуть договор. Во-вторых, такой период позволяет нам выплатить страхователю оплаченную премию в полном размере.

Но некоторые эксперты считают, что такие «периоды охлаждения» хоть и были предусмотрены «де юрэ», не работали «де факто».

- Как правило, неискушенный человек не читает все, что написано в договоре мелкими буквами, и поэтому многие, кому банк навязывал разного рода добровольные страховки, даже не догадывались, что от них можно потом отказаться и вернуть деньги, - прокомментировал ситуацию завкафедрой ценных бумаг, биржевого дела и страхования КФУ Игорь Кох. - А тем, кто пытался воспользоваться правом, компании частенько отказывали под надуманными предлогами, потому что не был прописан механизм, и многим страхователям приходилось добиваться возврата денег через суд. Теперь же5-дневный период охлаждения будет обязателен для всех страховых компаний. Хотя регулятор разрешает самим страховым кампаниям увеличивать период охлаждения. В любом случае теперь страхователь может быть совершенно четко уверенным, что он имеет право расторгнуть договор и все деньги ему вернут без проволочек. Если конечно не наступил страховой случай.

Инструкция к применению

Итак, согласно указанию Центробанка, пятидневный период охлаждения предусмотрен только для добровольных страховок.

- добровольное медицинское страхование трудовых мигрантов,

- добровольная так называемая туристическая медицинская страховка.

- добровольная профессиональная страховка — для допуска к определенной деятельности, для которой осуществление добровольного страхования, являющегося обязательным условием.

Обязательные страховки, такие как ОМС, ОСАГО и так далее, под это Распоряжение ЦБ не подпадают.

Куда подавать заявление о расторжении договора о добровольном страховании?

- Заявление подается в филиал страховой компании в регионе проживания клиента. Необходимо предоставить страховой полис, документы, подтверждающие оплату и личность страхователя, а также реквизиты счета или номер банковской карты, если клиент предпочитает безналичный расчет. Способ расчета выбирает клиент.

В соответствии с п.8 Указания Центрального банка РФ установлен срок в 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

Договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора или иной даты, установленной по соглашению сторон, но не позднее пятидневного срока.

Но если договор вступил в силу в момент его подписания, то клиенту будет возвращена не вся сумма, а за вычетом той части, которая рассчитана на те дни, когда договор был в силе.

Будет ли с помощью Указания ЦБ достигнута главная цель — прекращение навязывания страховок?

- У многих страховых компаний бизнес как раз и построен на том, что наряду с обязательными страховками, они продают «в нагрузку» так называемые, добровольные, поставив клиенту определенные условия, - рассуждает Игорь Кох. - И теперь, когда у страхователей появилась возможность от этих «нагрузок» оперативно избавляться, это очень отрицательно повлияет на бизнес страховщиков. Поэтому я не исключаю, что страховые компании будут саботировать этот процесс или каким-то образом его усложнять. Ведь им нужно как-то компенсировать свои финансовые потери. А поскольку страховые компании не имеют права бесконтрольно повышать стоимость обязательных страховок, можно предположить, что они будут ставить клинтов в такие рамки, чтобы ему было не выгодно расторгать договор добровольного страхования. Например, они могут договориться с банками прописать в кредитном договоре с клиентом досрочное погашение кредита или повышение процентной ставки в случае отказа от добровольного страхования жизни и здоровья или залогового имущества. Так что даже сейчас не нужно надеяться на введенный Центробанком «период охлаждения», а нужно очень внимательно читать договор, к которому предлагается «в нагрузку» добровольное страхование. Что потом не оказаться в ловушке.

Автор: Елена Мельник

В последнее время для водителей стал актуальным вопрос: как оформить страхование по ОСАГО без страхования жизни в 2016 году? Именно эту тему мы и постараемся сегодня раскрыть и рассмотреть все сопутствующие нюансы.

Пролистав множество форумов понимаешь, что люди приходят в страховую компанию для того, чтобы приобрести страховку автомобиля без страхования жизни, однако после некоторых просчетов, вам выдают итоговую сумму, которая больше ориентировочно на 1000 рублей.

В таких ситуациях водители:

Не обращают внимания, так как не знают, ориентировочную стоимость полиса;

Соглашаются с итоговой стоимостью, так как не видят смысла спорить;

Уходят, без оформления полиса ОСАГО.

Хочется сказать, что согласно Закону о Защите прав потребителей, навязывание страхования жизни является незаконным.

Часть 2 статьи 16 Закона РФ от 07.02.1992 № 2300 – 1:

Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг). (абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ)

Однако большинство из нас не знакомы со своими правами и, либо уходят, либо приобретают навязанный продукт.

На территории Российской Федерации насчитывается около 40 регионов, в которых имеются проблемы с оформлением страховки. К сожалению, данное число ежегодно растет и вопрос "где можно застраховать автомобиль по ОСАГО без страхования жизни?" становится более актуальным.

В отдельных населенных пунктах оформить страховой полис без каких-либо дополнений практически невозможно.

На сегодняшний день количество страховых компаний достаточно велико, чтобы можно было выбрать самую подходящую. Однако большинство из них идет на хитрости и принципы, чтобы вы приобрели ОСАГО вместе со страхованием жизни.

Поэтому, чтобы выяснить где купить полис ОСАГО на авто без страхования жизни, необходимо в каждом городе выбирать индивидуально страховую компанию. Например в Москве "Россгострах" продает полисы без дополнительного страхования, а в Ивановской области уже с дополнениями.

Все мы знаем ориентировочно, сколько стоит страховка на наш автомобиль. Каждый год цена меняется в зависимости от коэффициентов (к примеру, наличие аварий), следовательно, и цена автострахования ОСАГО без страхования жизни в 2016 году будет несколько меньше, нежели со страховкой жизни.

Представим ситуацию. Вы пришли в страховую фирму, где вам пытаются продать страхование жизни, обосновывая тем, что оно стало обязательным. В этот момент необходимо включить видеокамеру, диктофон или другое устройство, которое сможет в дальнейшем подтвердить факт навязывания дополнительных услуг.

Теперь начинаем вести беседу с представителем страховой компании, и задаем ему вопрос о возможности отказа страхования жизни: обязательно надо ли страховать жизнь при страховании ОСАГО?

На этот вопрос вам могут ответить, что обязательно или же предложить альтернативу в качестве осмотра вашего автомобиля. Согласно правилам ОСАГО, данная возможность предусмотрена.

Пункт 1.7 Главы 1 Указаний Банка России от 24.05.2015 года № 3649 – У:

При заключении договора обязательного страхования страховщик вправе провести осмотр транспортного средства. Место осмотра транспортного средства устанавливается по соглашению сторон. При недостижении соглашения относительно места осмотра транспортного средства или в случае составления договора обязательного страхования в виде электронного документа осмотр транспортного средства страховщиком не проводится. (п. 1.7 в ред. Указания Банка России от 24.05.2015 N 3649-У)

Однако осмотра ТС, как правило, придется дожидаться несколько месяцев, а это значит, что весь этот период вам придется обходиться без ОСАГО.

В такой ситуации, следует сообщить сотруднику страховой компании о том, что вы хотите приобрести полис без страхования жизни здесь и сейчас. И в случае отказа, требуйте письменный отказ. Зачастую, документированного отказа вы так и не получите. И тут у вас уже есть два варианта:

Сказать, что у вас имеется запись, и вы отнесете ее куда нужно. Тогда велика вероятность, что вам все же продадут полис.

Вариант второй, просто молча уйти и передать запись в соответствующие органы. Данный способ гарантирует хороший штраф страховой компании.

Статья 15.34.1 КоАП РФ:

Необоснованный отказ страховой организации от заключения публичных договоров, предусмотренных федеральными законами о конкретных видах обязательного страхования, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона о конкретном виде обязательного страхования, влечет наложение административного штрафа на должностных лиц в размере пятидесяти тысяч рублей.

Исходя из этого делаем вывод. На вопрос о том, обязательно или нет страхование жизни при ОСАГО в 2016 году, можно ответить – нет, не обязательно.

Если вы стали счастливым обладателем страхового полиса и только приехав домой, обнаружили что стали еще и обладателем страховки на жизнь, в такой ситуации следует немедленно ехать обратно в страховую компанию, иначе момент, когда можно вернуть страховку жизни при ОСАГО, попросту уйдет.

Чтобы решить данную проблему, необходимо дополнительно составить заявление на отказ от данного вида страхования. Составляется оно просто, а вот образец бланка заявления об отказе страхования жизни при страховании ОСАГО вы можете посмотреть у нас.

Заполнить данный бланк необходимо в трех экземплярах. Однако, помимо этого, вам понадобятся доказательства того, что услуга была навязана. Поэтому, во время оформления ОСАГО или произведите аудио/видеозапись или хорошенько проверяйте готовый полис. Заметив сразу навязанную услугу, не придется искать доказательства.

Итак, вернемся к вопросу: как отказаться и вернуть страховку жизни по ОСАГО? Кроме заявления в количестве 3 штук и доказательств, вам понадобятся:

Ксерокопия ПТС и СТС;

Водительское удостоверение (копия и оригинал);

Ксерокопия диагностической карты (техосмотра).

Конечно же, страховая компания может даже после этого заявить, что она отказывается возвращать вам денежные средства за страхование жизни. Чтобы этого не случилось, в бланк заявления собственноручно добавьте пару строк о том, что в случае отказа вы будете вынуждены обратиться в суд и другие соответствующие органы. Так как данные меры грозят страховой компании отзыва Центробанком лицензии, как правило, сотрудники незамедлительно возвращают вам денежные средства.

Если же ваши строки не произвели никакого впечатления на представителей СК, то попросите у них письменный отказ, который отправляется в Центробанк.

В народе частенько говорят, что Росгосстрах довольно - таки серьезная компания, которая может продать все что угодно, а вот вернуть потом проблематично.

Но отчаиваться рано. Для начала собираем необходимый пакет документов:

Заявление в количестве 2 штук с указанием навязанной услуги;

Копия полиса ОСАГО;

Копия полиса страхования жизни;

Копия паспорта (основной разворот и прописка);

Далее идем туда, где оформляли полис и объяснив ситуацию, отдаем документы. Скорее всего, вам откажут в возврате. Тогда потребуйте обязательно письменный отказ в принятии заявлении с соответствующей отметкой на бланке.

Когда получите данный документ, направляйте его в Комитет по защите прав автовладельцев вместе с иском в мировой суд.

Изначально следует попытаться самому решить данную проблему на мировом уровне. Если же, страховая компания не хочет идти на уступки, то при письменном отказе у вас имеется несколько вариантов, куда можно обратиться:

РСА (Российский Союз Автостраховщиков);

ФАС (Федеральная Антимонопольная Служба);

Служба по защите прав потребителей финансовых услуг и миноритарных акционеров Банка России.

Что делать, если не хотят страховать по ОСАГО без дополнительных страховок? Фиксируйте каждые действия, которые потом могут быть вам выгодными. Стойте на своем и парируйте законами. Увидев вашу осведомленность, вам могут пойти навстречу. В данной ситуации закон на вашей стороне, помните об этом.

В качестве заключения хочется подвести небольшой итог. Нечестные компании до сих пор работают в нашей стране и вряд ли когда-нибудь наступит тот день, когда они перестанут функционировать.

Из сегодняшней статьи вы узнали ответ на вопрос: законно ли при страховании ОСАГО заставлять страховать жизнь? Также следует помнить, что если сотрудники только обмолвились словом о дополнительных услугах, сразу же включайте аудио или видеозапись. Всегда требуйте письменный отказ. И конечно же, если вы не ориентируетесь в действующем законодательстве, не пренебрегайте помощью юриста.

Автор: Анна Журковская, специально для сайта zakon-auto.ru

Общение с ГИБДД

Правильное общение с сотрудниками ГИБДД. Как не попасться на обман?Частые нарушение ПДД

Подробно разбираем частые нарушения правил дорожного движенияКоАП РФ для автомобилиста

Наказания и штрафы для водителей. Актуально на 15 января 2016 годаБесплатная квалифицированная юридическая поддержка автовладельцев

zakon-auto.ru — юридическая помощь автовладельцам

Телефон: +7(499) 703-48-96

При копировании материалов сайта активная гиперссылка обязательна.

© Все права защищены, 2010-2016

Если Вы владелец автомобиля, то с самого его приобретения перед Вами встает множество вопросов: техобслуживание, оборудование гаража, периодические нарушения правил, ведущие к не очень приятному общению с работниками ГИБДД. А при желании снять автомобиль с учета или продать возникает вопрос о возможности возвратить часть оплаченных за страховку денег, ведь Вы уже перестали в ней нуждаться, а действие страхового полиса еще продолжается.

Основания / причины / условия расторжения договора осагоЕсли страховка уже не нужна, то Вы должны заявить о необходимости досрочного расторжения заключённого ранее договора сотрудникам страховой компании для возврата части оплаченных денег.

Сотрудники компании обязаны предоставить страхователю в установленном порядке на протяжении пяти суток после подачи им письменного обращения сведений о страховании. Эти данные даются бесплатно.

Обычно люди не склонны внимательно читать договора, и сотрудники некоторых компаний пользуются этим. Обратите внимание, что Страховые компании могут заменять слово «Прекращение» «Расторжением», что влечет за собой другие юридические последствия при расчетах суммы возврата части страховки.

Заявление о досрочном расторжении Вы должны подать лично.

Подавая оригинал, не забудьте сделать его копию, на которой попросите оставить отметку о том, какого числа его приняли.

Как вариант, заявление можно отправить в заказном письме. Уведомление о вручении будет Вашей гарантией, что договор на самом деле был предоставлен на рассмотрение.

Отдавая оригинал документа, снимите несколько ксерокопий, они Вам еще пригодятся.

Расторжение договора страхователемДосрочно расторжение договора может быть осуществлено только в том случае, если Вы и являетесь лицом, указанным в документе страхового полиса как «Страхователь».

Основанием для расторжения может быть заявление самого страхователя, в случаях:

Дата получения заявления в письменном виде с пакетом предусмотренных документов является для страховой компании датой досрочного прекращения действия страховки.

Расторжение договара по инициативе страхователяДосрочное расторжение договора может быть и со стороны страховой компании. Это бывает в случае выявления информации ложного или неполного характера, предоставленной Страхователем, во время заключения договора. В этом случае возвращение денежных средств оплаченных за страховой полис страхователем, не предусматриваются.

Дата получения письменного уведомления от страховой компании страхователем, является датой досрочного прекращения договора.

Расторжение договора страхования может быть «Автоматическим»Поводом автоматического расторжения страховки может быть:

Досрочное «автоматическое» расторжение страхового договора, исключая случай «ликвидации юридического лица страхователя», предусматривает выплату страховой компанией части страховой премии, с вычетом 23%.

Датой автоматического прекращения договора, становится само событие, явившееся поводом расторжения, и подтвержденное необходимыми документами.

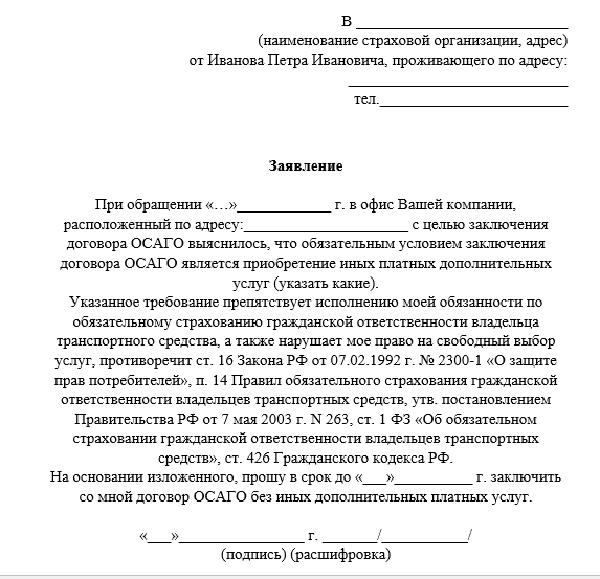

Необходимые документы для расторжения договора ОСАГОВо вложении вы можете скачать в электронном виде образец заявления о досрочном прекращении.

Возврат страховой премииПолучить деньги из страховой компании наследник сможет только после вступления в права наследства, что по законодательству возможно только через пол года, после смерти хозяина автомобиля.

Если наследник не один, то выплата делится между всеми наследниками.

Продавая автомобиль, помните, что для возвращения денег значима не дата заключения договора купли-продажи, а дата подачи заявления на расторжение страхового договора.

Если автомобиль был продан в апреле, а заявление о расторжении страхового договора было подано только в июне, то денег за эти два месяца, вернуть не удастся.

Чтобы получить к возврату большую сумму, необходимо как можно быстрее обратиться к сотрудникам страховой компании, чтобы оформить расторжение договора осаго при продаже автомобиля. В случае смерти страхователя договор прекращается автоматически, датой его прекращения является дата смерти.

Сроки возврата денег компаниейСтрахователь, законный представитель или наследник должен получить причитающуюся часть в течение 14 суток после даты заявления прекращении договора ОСАГО. Если компания не вернула вовремя положенную Страхователю суму денег, то она обязана выплатить пеню размером в 1% за каждый день просрочки. Пеня не может превышать сумму равную стоимости полиса. При продаже автомобиля по «генеральной доверенности расторгать договор не стоит.

Нужно просто поменять имя «владельца» в страховом полисе и взять с покупателя денежную компенсацию за страховку.

Сколько возвращают? В каких случаях правомерно удержание 23%Понятное дело, что каждая сторона отстаивает свои права. Со времен введения обязательного страхования ведутся споры по этому вопросу. Страховая компания считает, что удерживание 23х %правомерно.

Страховой структурой утверждены такие тарифы:

1. нетто-ставка, а это 77%, предназначена для самих выплат;

2. на нужды компании для ведения дел: сопровождения страхового полиса, приобретение бланков, для оплаты труда сотрудников и другие рабочие расходы отводится 20%;

3. далее идут отчисления:

РСА на формирование резерва компенсационных выплат отчисляется 3%;

на резерв текущих выплат компенсаций 2%;

и отчисления в резерв гарантий, составляют 1%.

По логике страхователей, получается, что эти 23% (доход организации) расходуются и в случае, если клиент остается на весь период страхования и если расторгает договор досрочно. Многие страхователи с этим не спорят.

Но некоторые автолюбители, считают такие удержания после расторжения договора незаконными, обращаясь в суд.

Правила расторжения договора ОСАГО. На самом деле Правила ОСАГО умалчивают об удержании этих 23%, после расторжения договора. В пунктах о возврате страховой премии говорится лишь о праве страхователя получить часть страховой премии за не истекший срок без каких либо оговорок о процентах удержания. Получается, что владельцы застрахованных машин имеют право, при желании обратиться в суд и вернуть удержанные компанией 23%.

В некоторых ситуациях дело не доходит до суда, компания возвращает эту сумму после отправки страхователем заказного письма в РСА-ФССН и досудебной претензий страховой компании о получении своих денег.

Возвращаются ли деньги, если уже были выплаты?Страхователю необходимо понимать не правомерность снижения или невозвращения страховой компанией оставшейся части денег, из-за того, что уже проводились выплаты.

Деньги за неиспользованный период, должны быть возвращены по обычной схеме без учета проведенных выплат.

Расторжение договора со страховой компанией, может стать сложным вопросом, так как многие моменты определены не четко, и их трактовка не однозначна.

Обычно, владельцы автомобилей, не вникают в тонкости расторжения договора, даже не интересуясь расчетом возврата, особенно, если до окончания действия страховки остался небольшой срок. Некоторым просто лень заниматься бумажной волокитой из-за небольшой, на их взгляд, суммы.

Но, если Вы хотите доказать свою правоту, то этого можно добиться.

Все чаще судебная система становится на сторону страхователя, защищая его права.

"Спасение утопающих дело рук самих утопающих"- то есть наших водителей

Написал в в страховую, через пару дней позвонили. Жду возврата денежных средств.

В Филиал ЗАО «____________»

г._________ ул. __________

от __Ф И О____

____________________

Паспорт____________________

Место жительства _____________

Тел. ____________________

ЗАЯВЛЕНИЕ (Претензия)

об отказе от дополнительных услуг и возврате денежных средств

Между мной, Ф.И.О. и ЗАО «_______» заключен договор обязательного страхования гражданской ответственности владельцем транспортного средства (страховой полис серия от 22 марта 2014г.).

Изначально я обращался в страховую компанию с целью оформления страхового полиса ОСАГО. Представительница страховой компании филиала ЗАО «____________» (Ф.И.О.) выдала стандартные формы документов, которые я подписал для страхования. Далее выяснилось, что помимо полиса ОСАГО, представительница страховой компании оформила полис страхования № ____________от несчастных случаев (на случаи причинения вреда жизни и здоровью). За оказание дополнительной услуги удержана плата в размере 600 (шестьсот) рублей 00 коп. Квитанция № ХХХХХХХХ Серия ЧЧЧ.

Необходимость в получении дополнительных услуг у меня отсутствовала. Документы о дополнительном страховании подписаны в силу малого времени до окончания срока действия предыдущего полиса ОСАГО (менее двух недель) и отсутствия специальных познаний.

Представительница страховой компании отказывалась заключать договор ОСАГО без оказания дополнительной услуги (полиса от несчастных случаев) ссылаясь на то, что предыдущий полис ОСАГО был заключен с другой страховой компанией, а вот если бы предыдущий полис ОСАГО был с ЗАО «____________», то возможно оформление полиса ОСАГО без дополнительных услуг.

При обращении к специалистам в сфере защиты прав потребителей, стало известно, что согласно п.2 ст.935 Гражданского Кодекса Российской Федерации (ГК РФ) обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

В соответствии со ст.1 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» договор обязательного страхования гражданской ответственности владельцев транспортных средств является публичным.

В соответствии со ст.426 Гражданского кодекса Российской Федерации публичным договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится.

Коммерческая организация не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами.

Цена услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех потребителей, за исключением случаев, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей.

Отказ коммерческой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующие услуги не допускается.

В соответствии с п.1. ст.421 ГК РФ Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

В соответствии с п.14 Постановления правительства РФ от 07.05.2003г. № 263 «Об утверждении правил ОСАГО» страховщик не вправе отказать в заключении договора обязательного страхования владельцу транспортного средства, обратившемуся к нему с заявлением о заключении договора обязательного страхования и представившему документы в соответствии с настоящими Правилами.

В соответствии с п.2 ст.16 Закона РФ «О защите прав потребителей» запрещается обуславливать оказание одной услуги обязательным оказанием иной услуги. Информация об условиях оказания услуг должна быть доведена до потребителя с учетом отсутствия специальных познаний и обеспечения свободного выбора услуги (ст.10 Закона РФ «О защите прав потребителей»). Поскольку законом установлено право потребителя заключить договор обязательного страхования гражданской ответственности владельцев транспортных без оказания дополнительных услуг, до потребителя должна доводиться информация, позволяющая реализовать данное право.

В соответствии п.2. ст. 160 ГК РФ использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Данное согласие я не высказывал и не подписывал. (У некоторых может быть оригинальная печать и подпись тогда удалите этот абзац)

На основании вышеуказанных норм,

1. Прекратить оказание услуг по страховому полису № ____________от 22.03.2014г. от несчастных случаев; признать данный договор страхования не действительным и расторгнутым.

2. Вернуть денежные средства, удержанные за оказание услуг по страховому полису № ____________от 22.03.2014г. от несчастных случаев в размере 600 (шестьсот) рублей 00 коп.

Ответ прошу направить в письменном виде по вышеуказанному адресу. В соответствии со ст.31 Закона РФ «О защите прав потребителей» денежные средства требую возвратить в течение 10 дней со дня получения настоящего заявления путем выдачи денежных средств через кассу Филиала ЗАО «____________» по адресу г.________ ул.________________, в котором был заключен договор.

Надеюсь на быстрое и надлежащее рассмотрение заявления. В случае не удовлетворения настоящего требования, или отсутствия ответа в предусмотренные законом сроки я вынужден буду обратиться в суд с предъявлением дополнительных требований, в том числе уплаты неустойки, штрафа, морального вреда, судебных издержек, а также расходы на услуги представителя, к помощи которого я буду вынужден прибегнуть.

Приложение: копия договора по страхованию от несчастных случаев № ____________от 22.03.2014г и платежного документа (квитанции № ХХХХХХХХХ Серия ЧЧЧЧ) об оплате.

1. необходимо написать заявления в 2-х экземплярах.

- Заявление возврат денег по полису страхования жизни.

2. приложить:

- Копию полиса Осаго.

- Копию полиса страх. Жизни.

- Копию паспорта -стр. Лиц. И прописка.

- Реквизиты лицевого счета копия сбер. кн.

ООО "Росгосстрах".

дд. Мм. гг. Между мной, (ваше фио) и ООО "Росгосстрах Татарстан", был заключен договор о страховании автогражданской ответственности, страх. Полюс номер *, однако со стороны сотрудников ООО "Росгосстрах", былы предъявлены условия страхования Осаго, которые обусловлены необходимостью страхования жизни. Так же сотрудник ООО "Росгосстрах" пояснил, что отказ от страхования жизни повлечет отказ ООО "росгосстрах" в части предоставления услуг по страхованию Осаго.

В связи с тем, что наличие полиса обязательного страхования автогражданской ответственности является необходимым при управлении транспортным средством, его отсутствие является административным правонарушением, я (фио), был вынужден приобрести навязанный ООО "Росгосстрах" полис индивидуального страхования от несчастных случаев, дополнительно заплатив * рублей.

Действиями ООО "Росгосстрах" нарушаются положения антимонопольного законодательства, а также закона "о защите прав потребителей".

Ч. 2 ст. 16 закона "О Защите Прав Потребителей" установлен запрет обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг. Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

В соответствии с ч. 1 ст. 10 ФЗ от 26. 07. 2006 номер 135 "О Защите Конкуренции", запрещаются действия (бездействие) занимающего доминирующее положение хозяйствующего субъекта, результатом которых являются или могут являться недопущение, ограничение, устранение конкуренции и (или) ущемление интересов других лиц, в том числе следующие действия (бездействие.

В соответствии с частью 1 статьи 421 гражданского кодекса российской федерации граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством.

В соответствии с ч. 1 статьи 4 федерального закона от 25. 04. 2002 г. N 40-ФЗ "Об Обязательном Страховании Гражданской Ответственности Владельцев Транспортных Средств" владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Согласно п. 14. Правил обязательного страхования гражданской ответственности владельцев транспортных средств страховщик не вправе отказать в заключении договора обязательного страхования владельцу транспортного средства, обратившемуся к нему с заявлением о заключении договора обязательного страхования и представившему документы в соответствии с правилами.

Отказ в заключении договора обязательного страхования, а также навязывание дополнительных условий страхования является нарушением условий, предусмотренных лицензией.

На основании изложенного прошу:

1. расторгнуть навязанный мне договор по страхованию жизни.

2. выплатить денежные средства, уплаченные за навязанный договор на страхование от несчастных случаев в размере * рублей путем зачисления на следующие реквизиты сч. Номер 0 в оао "Сбербанк" (реквизиты вашего счета).

В случае отказа от исполнения требований в добровольном порядке, а так же отсутствия ответа в течении 10 дней буду вынужден обратиться в суд для защиты моих прав.

Заключая договор обязательного страхования автогражданской ответственности, нужно знать не только свои обязанности, но и права. Ведь не все автовладельцы в курсе, что, заключив договор ОСАГО, его можно в любой момент расторгнуть. Более того, можно еще и вернуть часть денег. О том, как это сделать грамотно с юридической точки зрения, вы узнаете из нашей статьи.

Ищите причину!Любой заключенный договор можно расторгнуть до того как истечет срок его действия. Договор по ОСАГО не исключение. Вполне нормально, если договор, заключенный на 6 или 12 месяцев, уже через три месяцев вам больше не нужен. В этом случае стоит отстоять свои права и договор аннулировать. Вы это можете сделать, даже не давая объяснений своей страховой компании. Правда, в этом случае все деньги за неиспользованный срок останутся у страховщика. Куда выгоднее расторгнуть документ и вернуть свои кровные. Но для этого нужна веская причина.

Официально существует несколько причин для досрочного расторжения договора ОСАГО. На основании их еще можно вернуть часть кровных средств из страховой премии. Здесь все зависит от того, по чьей инициативе расторгается договор.

Помимо указанных случаев есть и другие. Но кроме определения причины, по которой вы планируете расторгнуть договор, важно соблюсти формальную процедуру расторжения. И здесь ключ к успеху заключается в соблюдении процесса на каждом его этапе.

Расторжение в деталяхДосрочное расторжение договора ОСАГО происходит на основании Правил об ОСАГО, разработанных для владельцев транспортных средств.

Первое, что должен сделать автовладелец, это написать заявление на расторжение договора ОСАГО. В нем обязательно должна быть причина, по которой вы досрочно намерены расторгнуть договор, а также приложены документы, подтверждающие данный факт.

Пример заявления на расторжения договора ОСАГО можно скачать по следующей ссылке (формат .docx) .

Это заявление лучше всего отнести в страховую компанию лично. Но, если вы оформите генеральную доверенность на другого человека, все хлопоты по расторжению договора будут переложены на него. Из документов вам нужно будет предъявить своему страховщику:

Дополнительно нужно приложить документы, подтверждающие причину расторжения договора:

Первый важный момент: если в пакете документов не будет хотя бы одного документа из списка, страховая компания вправе отказать в рассмотрении вашего заявления. Поэтому, чтобы не было недоразумений, сначала позвоните в свою страховую компанию и попросите продиктовать список документов, необходимых в вашей конкретной ситуации.

Второй важный момент: при заключении сделки по купле-продаже авто, датой досрочного расторжения договора будет считаться дата написания и предоставления страховщику заявления. То есть расторжение договора ОСАГО при продаже автомобиля не происходит автоматически, поскольку нужен факт переданного в страховую компанию заявления. Если же причиной расторжения является смерть автовладельца, кража или порча автомобиля, то датой расторжения договора будет день, когда наступило данное событие.

Поэтому не следует затягивать с визитом в свою страховую компанию, если вы уже продали авто. Если же речь идет о гибели владельца или краже автомобиля, то обратиться в страховую компанию можно в любое удобное время.

Возвращаем деньгиВернуть деньги можно только в том случае, если у вас уважительная причина из тех, что мы описали выше. Если же причина ваших действий – банальное желание сменить страховщика, то в этом случае свои деньги вы не вернете. Поэтому будьте мудрее и перед тем, как что-либо сказать страховой компании тщательно обдумайте.

Важно и то, что вернуть можно не все деньги целиком, а лишь те, которые пропорциональны времени, оставшемуся до конца действия договора.

Ниже приведем формулу, по которой вы самостоятельно можете просчитать сумму, которую получите в итоге.

D = (P — 23%)*(N/12) ,

С момента подачи заявления, возврат страховой премии при расторжении договора ОСАГО происходит в течение 14-ти календарных дней. Это событие может наступить и раньше, а вот если в срок страховая не уложилась, то нужно разбираться: идите в страховую лично и выясняйте, на каком этапе произошла заминка. Если не получается это выяснить на уровне ответственных специалистов, обращайтесь к руководству. Если и там полное равнодушие, смело идите в суд, обращайтесь в РСА, ФССН. Получить деньги – ваше законное право, и никто не может вас этих денег лишить.

Чтобы быть готовым к отстаиванию своих прав, рекомендуем сделать копию полного пакета документов: сканы, ксероксы, фото. Если вы застрахованы в крупной компании, то, они могут вам и не понадобиться. Заминки чаще случаются в небольших и не очень известных компаниях. Еесли что-то пойдет не так, с копиями всех поданных документов вы будете готовы отстаивать свои права в суде.

Система страхования по ОСАГО хорошо отлажена, но иногда может давать сбои. Причина в том, что в российском законодательстве, увы, не все трактуется однозначно. Но если какие-либо вопросы не удается разрешить мирным путем, обращайтесь в суд.

Видео по теме Консультация с юристом Post navigation