Рейтинг: 4.3/5.0 (1873 проголосовавших)

Рейтинг: 4.3/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

Сведения о движении денежных средств организации, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе организации, на расчетных, валютных специальных счетах, отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации.

В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета.

При формировании данных отчета о движении денежных средств следует иметь в виду следующее.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть с производством промышленной продукции, выполнением строительных работ, сельским хозяйством, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Инвестиционной деятельностью считается деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.

Финансовой деятельностью считается деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

При представлении данных о движении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности в каждой указанной части деятельности должна быть приведена расшифровка, раскрывающая фактическое поступление денежных средств от продажи товаров, продукции, работ, услуг, от продажи основных средств и иного имущества, получение авансов, бюджетных средств и средств иного целевого финансирования, кредитов, займов, дивидендов, процентов по финансовым вложениям и пр. поступления; направление денежных средств на оплату товаров, продукции, работ, услуг, на оплату труда, на отчисления в государственные внебюджетные фонды, на выдачу авансов, на финансовые вложения, на выплату дивидендов, процентов по ценным бумагам, на расчеты с бюджетом, на оплату процентов по полученным кредитам и займам и прочие выплаты и перечисления.

Организациям следует иметь в виду, что в расшифровках движение денежных средств, связанное с выплатой (получением) процентов и дивидендов, а также с результатами чрезвычайных обстоятельств, должно раскрываться раздельно. Данные о движении денежных средств в связи с налогом на прибыль и другими аналогичными обязательными платежами должны отражаться в отчете раздельно в составе данных по текущей деятельности, если только они не могут быть конкретно увязаны с инвестиционной или финансовой деятельностью.

При поступлении денежных средств от продажи иностранной валюты (включая обязательную продажу) на счета в кредитных организациях или в кассу организации соответствующие суммы отражаются в составе данных по текущей деятельности как поступление денежных средств от продажи основных средств и иного имущества. При этом сумма проданной иностранной валюты включается в данные, характеризующие расходование денежных средств по текущей деятельности, по соответствующему направлению расходования.

При приобретении иностранной валюты перечисленные денежные средства включаются в данные по текущей деятельности по соответствующему направлению. Поступление приобретенной иностранной валюты отражается также по текущей деятельности раздельно или в составе других поступлений (кроме от продажи основных средств и иного имущества).

Организации при разработке и принятии формы отчета о движении денежных средств могут использовать как образец форму, приведенную в приложении к Приказу Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций".

Организации вправе при разработке и принятии формы отчета о движении денежных средств принять в качестве определяющих показателей направления деятельности: текущая, инвестиционная, финансовая, а не движение потоков денежных средств, как это предложено в образце формы N 4.

Организациям следует учесть, что в отчете о движении денежных средств справочно должны быть приведены данные о поступлениях в отчетном периоде денежных средств по наличному расчету (за исключением поступлений денежных средств из кредитной организации в кассу организации) с выделением в том числе по расчетам с юридическими лицами и по расчетам с физическими лицами, а также с выделением из данных по поступлению денежных средств по наличному расчету с применением контрольно - кассовых машин или бланков строгой отчетности (то есть в порядке выдачи квитанций, путевок, билетов, талонов, знаков почтовой оплаты и других приравниваемых к чекам документов строгой отчетности по формам, утвержденным в соответствии с действующим порядком).

В случае если организацией в соответствующих разделах принятой формы отчета о движении денежных средств не будут выделены обособленно данные о суммах денежных средств, сданных организацией в кредитную организацию или полученных в кассу организации из кредитной организации, то эти данные должны быть приведены в отчете о движении денежных средств справочно.

В отчете о движении денежных средств представляются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств.

Вы можете скачать бланк формы №4 в форматах:

Отчет о движении денежных средств – это официальный документ (МСФО 7), в котором изложена информация об источниках появления денег у компании, а также их использовании в установленный период времени.

Отчет о движении денежных средств – это официальный документ (МСФО 7), в котором изложена информация об источниках появления денег у компании, а также их использовании в установленный период времени.

Он направлен на проведение финансового анализа (анализ, дающий оценку финансовому состоянию компании, направленный на принятие решений о размещении капитала). То есть, он показывает результаты производства, долгосрочную кредитоспособность и краткосрочную способность активов быть проданными по цене близкой к рыночной (ликвидность). Является частью пакета о финансовой отчетности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Функции документаОсновной целью отчета является показать реальные доходы и расходы компании. Также он позволяет увидеть:

Вся подробная информация об этом документе представлена на следующем видео:

Виды деятельности, раскрываемые в отчете Оперативная деятельностьОсновной тип деятельности компании, направленный на получение дохода, а также вся другая деятельность, которая не считается инвестиционной и финансовой.

Количество движения денежной массы от оперативной деятельности – это основной показатель эффективности деятельности организации в вопросах накопления денег, достаточного для выплаты ссуд (передачи денег по договору о займе), удержания постоянного уровня производительности, распределения прибыли между акционерами и проведения дополнительных капиталовложений без привлечения других финансовых источников.

Притоки операционной деятельности:

Вложение капитала и осуществление действий, направленных на достижение поставленных целей: получение прибыли или преференций (привилегий) в той или иной области.

Тип деятельности, результатом которого является изменение размера и структуры капитала и займов компании.

Это приобретение средств при помощи долгосрочных кредитов и конвертации облигаций в обычные акции. Такие операции существенно влияют на финансовое состояние компании в долгосрочной перспективе, а потому также должны быть указаны в отчете. Для этого в нем введена специальная графа.

Посмотреть образец заполнения бланка бухгалтерского баланса по форме №1 вы можете в этой статье .

Инструкция по заполнениюНа данный момент существует 2 метода заполнения отчета: прямой и косвенный .

Прямой метод подразумевает полную открытость информации о притоках и оттоках денежной массы. Также он подразумевает трансформацию каждой учетной статьи об итогах оперативной, инвестиционной и финансовой деятельности компании.

При составлении документа могут быть использованы учетные записи и регистры компании о корректировках продаж, себестоимости товаров или услуг.

Он помогает составить сравнительно точный прогноз о будущем движении денежной массы.

Данный метод обладает следующими достоинствами:

Главным недостатком такого метода является огромная бухгалтерская работа над документами. Хотя в эпоху компьютерных технологий с постоянным обновлением программного обеспечения стало намного проще проводить классификацию учетных записей.

Пример отчёта, составленного прямым методом:

Поскольку что прямой, что косвенный методы приводят к одним и тем же результатам, то Комитет по международным стандартам бухгалтерского учета разрешает пользоваться обоими способами. Однако ввиду простоты использования косвенного метода политика большинства компаний предписывает пользоваться именно им.

Здесь вы можете бесплатно скачать бланк и пример заполнения формы №4

В данном отчете субъекты обязаны раскрыть все сведения о движениях денежной массы, в том числе:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

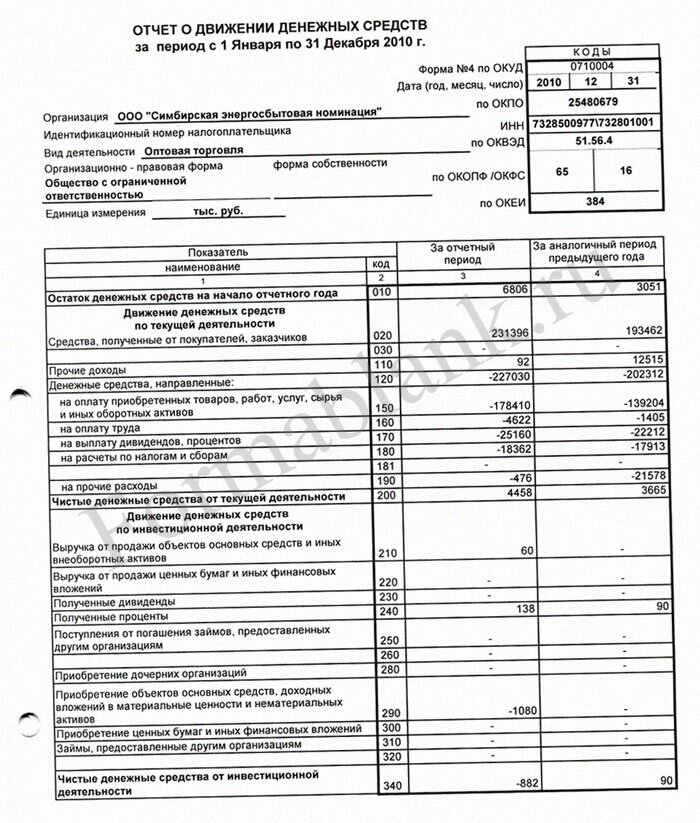

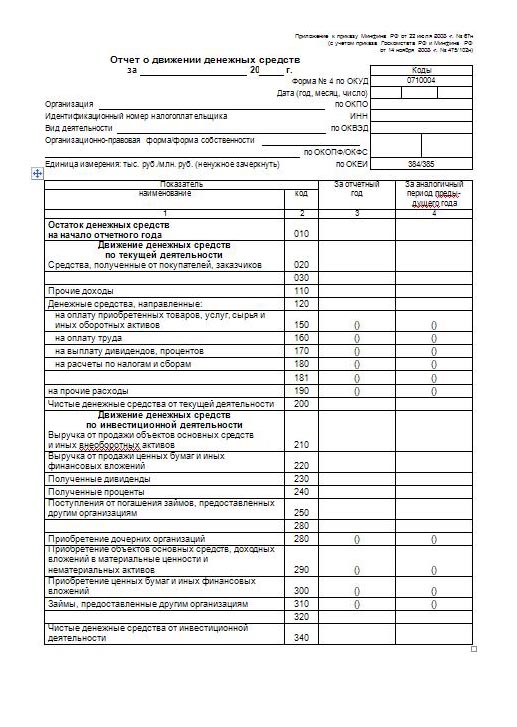

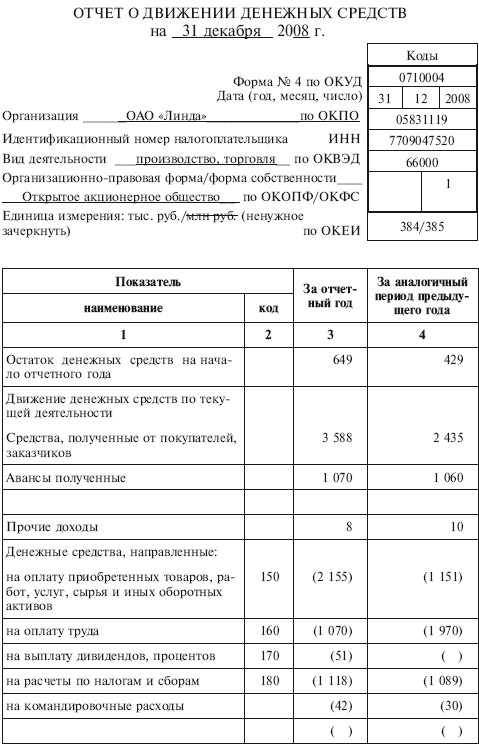

В отчете о движении денежных средств по форме N 4 формируются сведения о движении денежных средств организации в валюте России и в иностранной валюте. Данные о движении денежных средств приводятся за отчетный и предыдущий год. Отчет составляют в официальной валюте РФ рублях. Однако единица измерения рублей - тысячи или миллионы - та же, что и в бухгалтерским балансе. Код формы по ОКУД 0710004.

Отчет построен по балансовому принципу: остаток на начало отчетного периода плюс поступления минус расход равняется остатку на конец отчетного периода.

Поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности. Их определение дано в п.15 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22.07.03 г. № 67н.

В Отчете о движении денежных средств отражаются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств.

Источником сведений для составления Отчета являются данные о движении денежных средств организации, учитываемых на счетах:

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Сведения о движении денежных средств организации форма N 4 представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств.

Четвертая форма годовой бухгалтерской отчетности организации — это отчет о движении денежных средств, который показывает денежные потоки организации в течение года. Актуальная форма отчета на 2016 год утверждена Приказом Минфина России №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н.

Отчет о движении денежных средств не заполняют кредитными и страховые организации, а также бюджетные учреждения. Не обязательным он является для малых предприятий, для которых бухгалтерская отчетность может включать только упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Скачать упрощенную отчетность для малого предприятия.

Форма 4 бухгалтерской отчетности, как и все другие отчеты, подаются в налоговую и органы статистики. В налоговой отчетность можно подать в любом удобном виде, никаких ограничений на этот счет не предусмотрено. В Росстат крупные предприятия должны подавать отчет в электронном виде.

Сроки для сдачи бухгалтерской отчетности — не позднее 31 марта 2016 года за 2015 год. Скачать бланк отчета форма 4 и образец заполнения можно внизу статьи (excel).

Помимо отчета о движении денежных средств, организации также должны заполнять следующие отчеты:

В отчете о движении денежных средств сведения приводится за отчетный год (2015) и предыдущий (2014) на 31 декабря. Суммы следует округлять до тысяч или миллионов рублей, уменьшение денежных средств отражается в круглых скобках.

Образец заполненияДанные для заполнения отчета о движении денежных средств берутся со счетов учета этих средств:

Увеличение денежных средств отражается по дебету этих счетов, уменьшение — по кредиту.

Четвертая форма отчета являются дополнением к балансу предприятия и поясняет строку 250 из бланка баланса.

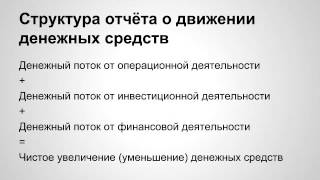

Денежные потоки распределяются по трем направлениям:

Все изменения денежных средств на указанных счетах распределяется по указанным потокам. Если организация не может решить, куда отнести тот или иной увеличение или уменьшение денежных средств, то сумму следует занести в строку 4119 или 4219.

В каждом подразделе отчета отдельно указывается увеличение денежных средств и отдельно их уменьшение (общая сумма и детализация — за счет чего произошло изменение). По каждому потоку выводится итоговое сальдо на конец года.

В строке 4400 — считается итоговое сальдо по все потокам (4100 + 4200 + 4300).

С строке 4450 и 4500 пишется остаток денежных средств на начало и конец года соответственно.

Если имелись движения по валютным счетам, то следует заполнить 4490.

![]()

Скачать образец бланка формы 4 бесплатно в формате Excel.

Бланк формы 4 представляет собой отчетность о движении денежных средств. Бланк отчета о движении денежных средств формы 4 – это документ, содержащий в себе сведения о движениях денежных средств, а именно – их прибыль и дальнейшее направление на каждую из областей деятельности организации – инвестиционную, финансовую и текущую. Текущая деятельность представляет собой извлечение прибыли организации в процессе производства или продажи каких-либо товаров и услуг. Код бланка отчета о движении денежных средств формы 4 по ОКУД 0710004. Инвестиционная деятельность по бланку формы 4 представляет собой вложение капитала в недвижимость, внеоборотные и нематериальные активы, а также их последующая (возможная) продажа. Финансовая деятельность по бланку формы 4 представляет собой целенаправленный выпуск ценных бумаг, а также осуществление финансовых вложений на короткий срок. В случае поступления денежных средств независимо от вида деятельности организации (финансовая, инвестиционная, текущая) требуется приводить тщательную расшифровку поступления этих средств. Другими словами, в обязательном порядке следует описывать, от каких именно мероприятий произошло изменение капитала организации.

К таким мероприятиям по бланкам формы 4 можно отнести следующие операции:

Скачать бланк форма 4 можно на нашем сайте. Форма 4 бланк представлен как в качестве образца, так и для скачивания в виде Excel формата.

Пример заполнения бланка формы 4:Отчет о движении денежных средств форма 4 – это документ, содержащий информацию о движении денежных средств: их поступление и последующее направление по каждому виду деятельности (финансовой, текущей и инвестиционной). Код формы отчета по ОКУД 0710004.

Текущая деятельность предприятия – это извлечение прибыли предприятия с помощью производства или продажи определенных товаров или за счет оказания определенных услуг и выполненных работ. Инвестиционная деятельность предприятия – это деятельность, связанная с вложением капитала в нематериальные активы, недвижимое имущество и внеоборотные активы и их возможная продажа в будущем. Финансовая деятельность предприятия – это деятельность, целью которой - выпуск ценных бумаг (облигации, акции) и осуществление краткосрочных финансовых вложений.

При поступлении денежных средств от любых видов деятельности предприятия (инвестиционная, текущая и финансовая) следует детально расшифровывать поступления этих средств. Следует обязательно указывать каким именно образом произошло зачисление или списание средств предприятия: с помощью продажи продукции или товаров, с помощью оказания услуг или выполнения работ, с помощью получения кредитов или процентов или сдачи в аренду недвижимого имущества.

![]() Скачать образец отчета о движениях денежных средств - форма 4

Скачать образец отчета о движениях денежных средств - форма 4

Авторские права (Copyright) © 2016, МастерБланков.ру.

В отчете о движении денежных средств по форме N 4 формируются сведения о движении денежных средств организации в валюте России и в иностранной валюте. Данные о движении денежных средств приводятся за отчетный и предыдущий год. Отчет составляют в официальной валюте РФ рублях. Однако единица измерения рублей - тысячи или миллионы - та же, что и в бухгалтерским балансе. Код формы по ОКУД 0710004.

Отчет построен по балансовому принципу: остаток на начало отчетного периода плюс поступления минус расход равняется остатку на конец отчетного периода.

Поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности. Их определение дано в п.15 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22.07.03 г. № 67н.

В отчете о движении денежных средств отражаются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств.

Источником сведений для составления Отчета являются данные о движении денежных средств организации, учитываемых на счетах:

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Сведения о движении денежных средств организации форма N 4 представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств .

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Финансовая отчетность любой организации включается в себя обязательную форму бухгалтерского баланса и приложений расшифровок к нему. Важно знать, что каждый отчетов отражает, и порядок их заполнения. Одной из таких бухгалтерских форм расшифровок является отчет о движении денежных средств.

Финансовая отчетность любой организации включается в себя обязательную форму бухгалтерского баланса и приложений расшифровок к нему. Важно знать, что каждый отчетов отражает, и порядок их заполнения. Одной из таких бухгалтерских форм расшифровок является отчет о движении денежных средств.

Отчет о движении денежных средств — это унифицированная форма, входящая в состав отчетности организации по финансовым итогам. Содержит расшифровку сведений о варьировании величины денежных средств за ограниченный интервал времени.

Документ позволяет разбить итоговые суммы денежных средств в разрезе оснований их оприходования и растраты. Отчет выступает одним из приложений бухгалтерского баланса. Помимо наличных и безналичных денег отчет отражает размеры денежных эквивалентов. Форма выступает расшифровкой соответствующей строки бухгалтерского баланса.

Фактически отчет отражает:

Отчет — приложение № 4 к балансу несет особое значение как для финансистов, аналитиков и менеджеров организации, так и внешних пользователей, так как обеспечивает их подробной информацией о фактических доходах и затратах производственной деятельности.

Форма № 4 позволяет наглядно увидеть сведения:

Фактически этот отчет становится источником сведений для анализа производственного процесса в целом расчета ликвидности и платежеспособности, являющимися важнейшими факторами, оказывающими влияние на прибыль.

Общие требования к заполнению отчетаВ форме № 4 « Отчет о движении денежных средств» указываются суммы:

Отчет является одновременно расшифровкой и приложением к бухгалтерскому балансу, поэтому суммы его итогов по остаткам должны равняться цифре в соответствующей строке баланса. Форма заполняется в рублевом эквиваленте, поэтому при работе с валютой компания должна перевести финансовые показатели в рубли по курсу ЦБ РФ. Отрицательные показания и данные, подлежащие вычитанию из итога, заполняются в круглых скобках.

Отчет является одновременно расшифровкой и приложением к бухгалтерскому балансу, поэтому суммы его итогов по остаткам должны равняться цифре в соответствующей строке баланса. Форма заполняется в рублевом эквиваленте, поэтому при работе с валютой компания должна перевести финансовые показатели в рубли по курсу ЦБ РФ. Отрицательные показания и данные, подлежащие вычитанию из итога, заполняются в круглых скобках.

Суммы денежных показателей компании разбивают по видам деятельности:

Текущая деятельность отражает движения денег в процессе основного производства:

Инвестиционный раздел предназначен для отражения направленности средств:

Финансовая деятельность отражает краткосрочные вложения в виде займов или выпуска облигаций. Также этот вид деятельности содержит информацию о размере поступлений от выпуска акций и предоставленных займов.

В отчете дублируются сведения, формирующиеся в оборотах и остатках кассовых и расчетных банковских счетов. Форма отчета заполняется в плоскостях двух отчетных периодов, текущего и предшествующего. Важно, чтобы сведения в соседних ячейках были сопоставимы.

В отчете не указываются сведения о размерах сумм поступлений, не относящихся к категории денежных потоков:В форме предусмотрены пустые строки, как предполагается, в которых помечаются суммовые данные об изменениях денежных средств по определенным показателям, применяемым в конкретной организации.

Заполнение отчета о движении денежных средств Заполнение отчета начинают с занесения персональных регистрационных данных компании. При выводе отчетности при помощи специальных электронных программ все информационные сведения выводятся автоматически.

Заполнение отчета начинают с занесения персональных регистрационных данных компании. При выводе отчетности при помощи специальных электронных программ все информационные сведения выводятся автоматически.

Все суммовые данные заполняются на основе бухгалтерских счетов, находящих отражение в оборотно-сальдовых ведомостях в разрезе видов деятельности.

В отчете предусмотрено заполнение строк по трем разделам:

По результатам итоговых строк каждого из разделов расчетным путем получаются значения суммовых строк, заполняемых в конце бланка формы. Именно они должны совпадать с результатом, указанным по строке 1250 бухгалтерского баланса.

Пример заполнения отчета о движении денежных средствРассмотрим процесс заполнения формы № 4 финансовой отчетности на конкретном примере. Для этого возьмем данные бухгалтерских операций ООО «Ривьера», занимающимся производством колбасных изделий.

За 1 квартал 2015 года в проводках отражен приход:

Выручка от реализации колбас