Рейтинг: 4.6/5.0 (1864 проголосовавших)

Рейтинг: 4.6/5.0 (1864 проголосовавших)Категория: Инструкции

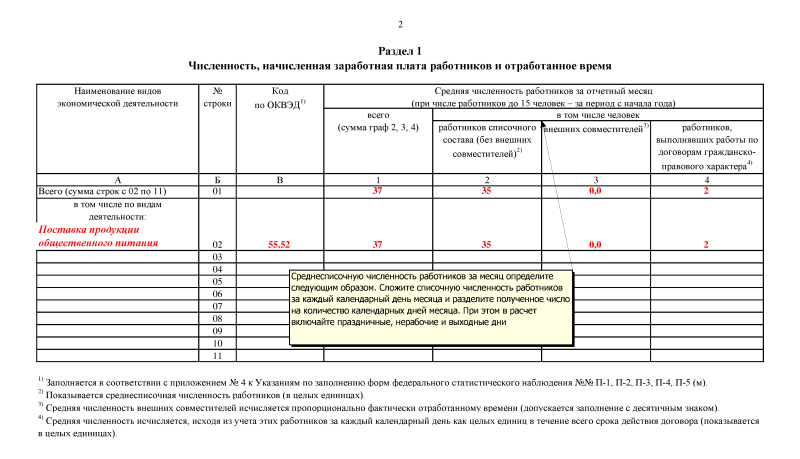

Основание для отражения данных в таком немаловажном отчете - это аналитическая информация по видам поступлений и выбытий, отраженные на забалансовых счетах 17 и 18, открытых к счетам. Данный отчет содержит обобщающие сведения по всем видам деятельности того или иного учреждения. В форме предусматривается детализация по статьям (подстатьям) КОСГУ. При создании формы 0503723 необходимо следовать ряду правил. Первый раздел данного документа сформирован в разрезе кодов КОСГУ по оборотам зaбaлaнcовых счетов (КПС вида «КДБ» и «КИФ»). Вторая часть – по кодам КОСГУ по КПС вида «КРБ» и «КИФ». Следуя актуальным нормам заполнения "Правило 723", мы знаем, что не предусматривается aвтозаполнение отчетных строчек 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363. После автозаполнения эти пункты заполнять можете вручную. В пятой графе первого раздела, второго раздела "Выбытия" и третьего раздела "Изменение остатков средств" данные о движениях средств за соответствующий период прошлого года формировать не нужно, так как 55.2 применяется от годовой отчетности за этот год. Графы 5 и 6 четвертого раздела заполнять не нужно. Четвертый раздел детализируется по видам расходов, в соответствии с этим в первой графе четвертого раздела в виде наименования показателя строчки формируется наименование типа расходов, который указан в четвертой графе. Согласно инструкции, отчет должен быть сформирован по всем КФО. Правилом 723 предусматривается возможность оформления отчета с отбором по КФО.

18 Май от Grisha ( 1,262 баллов)

Пожалуйста, войдите или зарегистрируйтесь что бы добавить комментарий.у меня при заполнении выдает ошибку…

Пожалуйста, войдите или зарегистрируйтесь что бы добавить комментарий.19 Май от Vovan95rus ( 1,254 баллов)

Пожалуйста, войдите или зарегистрируйтесь что бы добавить комментарий. Пожалуйста, войдите или зарегистрируйтесь для публикации ответа на этот вопрос. Знаете кого-то, кто может ответить? Поделитесь ссылкой Связанных вопросов не найдено Активность Алёна Калинина получил награду 4 дней назад Фотогеничный - Загрузил аватарку… Алёна Калинина получил награду 4 дней назад Подтвердил личность - Успешно подтвержден e-mail… Алёна Калинина получил награду 4 дней назад 100 Очков - Поступило всего 100 баллов… WardStrange получил награду 5 дней назад 100 Очков - Поступило всего 100 баллов… WardStrange получил награду 5 дней назад Подтвердил личность - Успешно подтвержден e-mail… Последние вопросы Ксюшка Dream спросил Мария Ахметова спросил Юлия Березина спросил Алексей Давыдов спросил Женя Рогова спросил

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

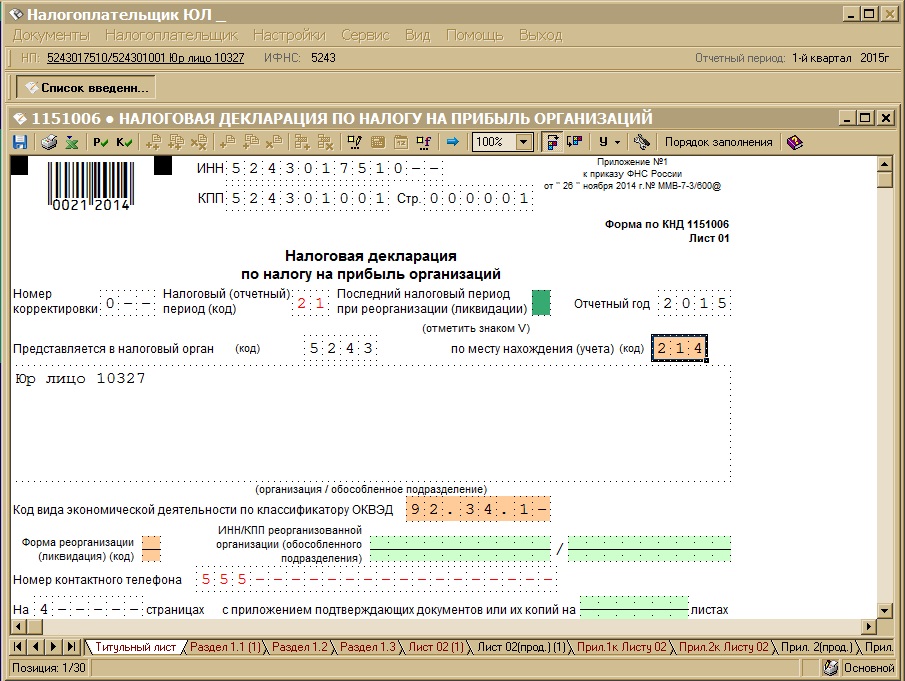

Составление квартального отчета (ф. 0503737) (Гришакова О.)

Начиная с отчетности за I квартал 2015 г. некоторые формы бухгалтерских отчетов, в том числе отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее - отчет (ф. 0503737)), надо подавать в новом виде. В статье рассмотрим, что поменялось в порядке составления этой формы. А на основании информации Минфина, доведенной Письмом от 15.04.2015 N 02-07-07/21402, разберем пример заполнения отчета.

Напомним, что бухгалтерская отчетность автономных учреждений составляется в соответствии с Инструкцией N 33н <1>. Последние изменения, актуальные для отчетности за 2015 г. внесены Приказами Минфина России от 29.12.2014 N 172н, от 20.03.2015 N 43н.

<1> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

Коротко об изменениях

Форма отчета (ф. 0503737) теперь состоит из четырех разделов:

1) "Доходы учреждения";

2) "Расходы учреждения";

3) "Источники финансирования дефицита средств учреждения";

4) "Сведения о возвратах расходов и выплат обеспечений прошлых лет".

В ней отражаются показатели исполнения плана финансово-хозяйственной деятельности учреждения на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов (иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения)) и расходов (иных выплат, в частности по погашению заимствований).

Раздел 1 "Доходы учреждения". В п. 42 Инструкции N 33н внесено дополнение о том, что операции по зачислению на лицевые счета учреждений наличных денег, поступивших в кассу учреждения в виде доходов, средств по операциям приема оплаты услуг (товаров, работ) с использованием расчетных (дебетовых) банковских карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения, и средств, зачисленных от продажи валюты, поступившей на валютный счет учреждения в виде доходов, в графу 5 не включаются. Напомним: в этой графе отражаются показатели по поступлениям доходов (с учетом их возвратов), исполненные через лицевые счета, открытые учреждению в органе, осуществляющем кассовое обслуживание.

Операции по поступлению доходов, исполненные через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством РФ, а также при проведении операций по приему оплаты услуг (товаров, работ) с использованием расчетных (дебетовых) банковских карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения, отражаются в графе 6. Причем операции по внесению на счета наличных денег, поступивших в кассу учреждения в виде доходов, средств, зачисленных при покупке иностранной валюты на валютный счет учреждения, в графу 6 не включаются.

В графе 7 отражаются показатели по поступлениям доходов, исполненным через кассу учреждения.

Данные об исполнении плановых назначений по доходам учреждения без движения денежных средств отражаются в графе 8, а итоговая сумма исполненных плановых назначений за отчетный период (сумма граф 5, 6, 7, 8) - в графе 9.

Раздел 2 "Расходы учреждения". Согласно поправкам, внесенным в п. 43 Инструкции N 33н, операции на лицевых счетах по обеспечению наличными денежными средствами для выплат по расходам учреждения, операции по возвратам дебиторской задолженности, полученным с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения, и операции по перечислению средств на приобретение валюты для осуществления расходов в графу 5 не включаются.

Данные по расходам (с учетом восстановления), произведенным через расчетные (дебетовые) банковские карты, выданные органом Федерального казначейства, к балансовому счету 40116 "Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям", отраженным по дебету соответствующих аналитических счетов счета 0 208 00 000 "Расчеты с подотчетными лицами" в корреспонденции со счетом 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам" (обратной корреспонденцией) и при проведении операций по приему возвратов дебиторской задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения, отражаются в графе 6.

Также в разд. 2 добавлена строка 300, в которой указываются данные по восстановлениям расходов прошлых лет, произведенным в отчетном периоде, в порядке, предусмотренном для отражения расходов текущего года п. 43 Инструкции N 33н.

В остальном порядок отражения показателей по расходам, исполненным через лицевые счета, счета в банках, через кассу, некассовым операциям в графах 5, 6, 7, 8, 9 соответственно не изменился.

Раздел 3 "Источники финансирования дефицита средств учреждения". Аналогичные поправки внесены в п. 44 Инструкции N 33н, согласно которым в графе 6 отражаются данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения при проведении операций по погашению задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения. Отмечено, что операции по зачислению на лицевые счета учреждений наличных денег из кассы учреждения, операции по погашению задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения, в графу 5 не включаются.

Еще в этом разделе уточнен порядок заполнения отдельных строк:

Строка 710 (данные отражаются в отрицательном значении)

В графе 5 показатели формируются на основании информации по поступлениям (увеличениям) денежных средств на лицевые счета учреждения, отраженных по дебету счетов 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе Казначейства"

В графе 6 показатели формируются на основании сведений по поступлениям (увеличениям) денежных средств на банковские счета учреждения, отраженных по дебету счетов 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации", 0 201 22 000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации", 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути", 0 201 26 000 "Аккредитивы на счетах учреждения в кредитной организации", 0 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации". Также приводятся операции по обеспечению учреждения наличными денежными средствами, отраженными по дебету счета 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам"

В графе 7 показатели формируются на основании данных по поступлениям (увеличениям) денежных средств в кассу учреждения, отраженных по дебету счета 0 201 34 000 "Касса"

Графа 8 не заполняется

В графе 9 отражается сумма показателей граф 5, 6, 7, 8 по строке 710

Строка 720 (данные отражаются в положительном значении)

В графе 5 показатели формируются на основании данных по выплатам (уменьшениям) денежных средств с лицевых счетов учреждения, отраженных по кредиту счета 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе Казначейства"

В графе 6 показатели формируются на основании информации по выплатам (уменьшениям) денежных средств со счетов учреждения, отраженных по кредиту счетов 0 201 21 000, 0 201 22 000, 0 201 23 000, 0 201 26 000. Также отражаются операции по обеспечению учреждения наличными денежными средствами, отраженными по кредиту счета 0 210 03 000

В графе 7 показатели формируются на основании данных по выплатам (уменьшениям) денежных средств из кассы учреждения, отраженных по кредиту счета 0 201 34 000

По строке 730 в графах 5, 6. 7, 9 указывается сумма строк 731 и 732

По строкам 731, 732 отражаются суммы оборотов денежных средств между счетами учреждения (обособленного подразделения), счетами и кассой учреждения (обособленного подразделения), за исключением оборотов, отраженных в корреспонденции со счетом 0 304 06 000 "Расчеты с прочими кредиторами":

- по строке 731 - сумма денежных средств, поступивших в отчетном периоде на счет (в кассу) учреждения (обособленного подразделения). Показатель указывается со знаком плюс;

- по строке 732 - сумма денежных средств, выбывших в отчетном периоде со счета (из кассы) учреждения (обособленного подразделения). Показатель отражается со знаком минус

В графе 6 указываются обороты денежных средств по обеспечению учреждения наличными денежными средствами, отраженные в корреспонденции:

- по строке 731 - по дебету счета 0 210 03 000;

- по строке 732 - по кредиту счета 0 210 03 000

Заполняется на основании данных по увеличению внутренних расчетов в части операций по поступлениям денежных средств при расчетах между головным учреждением и его обособленным подразделением для целей уплаты налогов и (или) централизации денежных средств

В графе 5 сведения отражаются по дебетовым оборотам соответствующих счетов 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе Казначейства", 0 201 13 000 "Денежные средства учреждения в органе Казначейства в пути" в корреспонденции с кредитом счета 0 304 04 510 "Внутриведомственные расчеты по изменению (увеличению) остатков денежных средств". Показатель поступлений указывается в положительном значении

В графе 6 данные отражаются по дебетовым оборотам соответствующих счетов 0 201 21 000, 0 201 23 000, 0 201 27 000 в корреспонденции с кредитом счета 0 304 04 510 "Внутриведомственные расчеты по изменению (увеличению) остатков денежных средств". Показатель поступлений указывается в положительном значении

Графы 7, 8 не заполняются

В графе 9 указывается сумма показателей граф 5, 6 по строке 821

Строка 822 заполняется на основании данных по уменьшению внутренних расчетов в части операций по перечислениям денежных средств в рамках расчетов между головным учреждением и его обособленным подразделением в целях уплаты налогов и (или) централизации денежных средств

В графе 5 сведения отражаются по кредитовым оборотам соответствующих счетов 0 201 11 000 в корреспонденции с дебетом счета 0 304 04 610 "Внутриведомственные расчеты по изменению (уменьшению) остатков денежных средств". Показатель уменьшения внутренних расчетов указывается в отрицательном значении

В графе 6 данные отражаются по кредитовым оборотам соответствующих счетов 0 201 21 000, 0 201 23 000, 0 201 27 000 в корреспонденции с дебетом счета 0 304 04 610. Показатель уменьшения внутренних расчетов указывается в отрицательном значении

Показатели в графах 7, 8 не заполняются

Заполняется на основании данных в пределах остатка денежных средств учреждения, в том числе при исполнении некассовых операций (в пределах остатка средств)

В графе 5 сведения отражаются по дебетовым оборотам счета 0 201 11 000 в корреспонденции с кредитом счета 0 304 06 000. Показатель поступлений указывается в положительном значении

В графе 6 данные приводятся по дебетовым оборотам соответствующих счетов 0 201 21 000, 0 201 27 000 в корреспонденции с кредитом счета 0 304 06 000. Показатель поступлений указывается в положительном значении

В графе 7 данные отражаются по дебетовым оборотам счета 0 201 34 000 в корреспонденции с кредитом счета 0 304 06 000. Показатель поступлений отражается в положительном значении

В графе 8 отражаются показатели увеличения расчетов по внутреннему привлечению финансовых активов при исполнении некассовых операций в сумме кредитовых оборотов по счету 0 304 06 000 в корреспонденции с дебетом иных счетов расчетов

В графе 9 приводится сумма показателей граф 5, 6, 7, 8 по строке 831

Строка 832 заполняется на основании данных по уменьшению расчетов в части операций в пределах остатка денежных средств учреждения, в том числе при исполнении некассовых операций (в пределах остатка средств)

В графе 5 данные отражаются по кредитовому обороту счета 0 201 11 000 в корреспонденции с дебетом счета 0 304 06 000. Показатель уменьшения расчетов указывается в отрицательном значении

В графе 6 сведения приводятся по кредитовым оборотам соответствующих счетов 0 201 21 000, 0 201 27 000 в корреспонденции с дебетом счета 0 304 06 000. Показатель уменьшения расчетов указывается в отрицательном значении

В графе 7 данные отражаются по кредитовым оборотам счета 0 201 34 000 в корреспонденции с дебетом счета 0 304 06 000. Показатель уменьшения расчетов указывается в отрицательном значении

В графе 8 отражаются показатели уменьшения расчетов по внутреннему привлечению финансовых активов при исполнении некассовых операций в сумме дебетовых оборотов по счету 0 304 06 000 в корреспонденции с кредитом иных счетов расчетов

В графе 9 указывается сумма показателей граф 5, 6, 7, 8 по строке 832

Раздел 4 "Сведения о возвратах расходов и выплат обеспечений прошлых лет". В нем отражаются суммы поступлений от возвратов расходов учреждений, в том числе выплат по предоставленным обеспечениям заявок на участие в конкурсе или закрытом аукционе, обеспечений исполнения контракта (договора), иных залоговых платежей, задатков прошлых лет (в погашение дебиторской задолженности прошлых лет), отраженных как восстановление кассовых выплат. Показатели в разделе отражаются со знаком минус следующим образом:

- в графах 4 - 7 - на основании аналитических данных по видам восстановленных в отчетном периоде расходов прошлых лет, отраженных на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", открытых к соответствующим счетам, в порядке, аналогичном предусмотренному п. 43 Инструкции N 33н для формирования граф 5 - 8;

- по строке 900 указывается общая сумма восстановленных расходов прошлых лет;

- в графе 8 отражается сумма показателей граф 4 - 7.

Пример заполнения отчета (ф. 0503737)

Пример. Исходные данные бухгалтерского учета за период с 01.01.2015 по 31.03.2015:

Правила заполнения формы 0503769. Всё, что мы смогли найти и понять.

ВНИМАНИЕ! Если у Вас не было дебиторский или кредиторский задолженности на начало и конец, то задолженности по данным счетам в форме не отображаются!

РИКАЗ МИНФИНА РОССИИ ОТ 25.03.2011 № 33Н

В графе 1 указываются номера соответствующих аналитических счетов: по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности — счета 020500000 «Расчеты по доходам», счета 020600000 «Расчеты по выданным авансам», счета 020800000 «Расчеты с подотчетными лицами», счета 020900000 «Расчеты по ущербу и иным доходам», счета 021010000 «Расчеты по налоговым вычетам по НДС», счета 021005000 «Расчеты с прочими дебиторами», счета 030300000 «Расчеты по платежам в бюджеты»; по которым на отчетную дату отражены остатки расчетов по кредиторской задолженности — счета 030200000 «Расчеты по принятым обязательствам», счета 030300000 «Расчеты по платежам в бюджеты», счета 030402000 «Расчеты с депонентами», 030403000 «Расчеты по удержаниям из выплат по оплате труда», 030404000 «Внутриведомственные расчеты», 020500000 «Расчеты по доходам», счета 020800000 «Расчеты с подотчетными лицами», счета 020900000 «Расчеты по ущербу и иным доходам», счета 330401000 «Средства во временном распоряжении».

По 0503769 общий принцип (без учета отклонений).

Кредиторка 302 и 303 счета — графа 6 и 7, а вот 205 счет — графа 5 и 8.

Дебеторка 302 и 303 счета — графа 5 и 8, а вот 205 счет — графа 6 и 7.

Вид задолженности: дебиторская (графы 5-8)

1. Сведения о дебиторской (кредиторской) задолженности

Номер счета – Х.205.ХХ, Х.206.ХХ, Х.208.ХХ, Х.209.ХХ. Х.210.10, Х.210.05. Х.303.ХХ

Сумма дебиторки, по счетам – Х.205.ХХ, Х.206.ХХ, Х.208.ХХ, Х.209.ХХ. Х.210.10, Х.210.05. Х.303.ХХ на начало года

Списание средств со счетов кредитных организаций 201.11, 201.21, 201.23, 201.26, 201.27, 201.34(предоплата поставщикам, оплаты покупателей)

Списание средств со счетов кредитных организаций 201.11, 201.21, 201.23, 201.26, 201.27, 201.34(возвраты покупателям)

Зачтены авансы поставщикам Х.206.ХХ

СК по счетам дебета – Х.205.ХХ, Х.206.ХХ, Х.208.ХХ, Х.209.ХХ. Х.210.10, Х.210.05. Х.303.ХХ на конец года

Сумма дебиторкой задолженности, на конец аналогичного отчетного периода прошлого года

В 2016 году при сдаче формы в МОУ ФК графы 5–8 нужно заполнять только с полугодовой отчетности на 1 июля (п. 4 письма от 17 марта 2016 г. Минфина России № 02-07-07/15237 и Казначейства России № 07-04-05/02-178). В отчетности за I квартал оставьте их пустыми

Вид задолженности: кредиторская (графы 5-8)

1. Сведения о дебиторской (кредиторской) задолженности

Сумма кредиторки, по счетам – Х.302.ХХ, Х.303.ХХ, Х.304.03, Х.205.ХХ. Х.208.10, Х.209.05. 3.304.01 на начало года

Возврат средств от поставщиков 201.11, 201.21, 201.23, 201.26, 201.27, 201.34

НачислениеХ.302.ХХ, Х.303.ХХ, Х.304.03, Х.205.ХХ. Х.208.10, Х.209.05. 3.304.01

Списание средств со счетов кредитных организаций 201.11, 201.21, 201.23, 201.26, 201.27, 201.34(выбытие средств/ заявки)

Зачеты авансов поставщикам, удержания

СК по счетам кредита – Х.302.ХХ, Х.303.ХХ, Х.304.03, Х.205.ХХ. Х.208.10, Х.209.05. 3.304.01 на конец года

Сумма кредиторки задолженности, на конец аналогичного отчетного периода прошлого года

В 2016 году при сдаче формы в МОУ ФК графы 5–8 нужно заполнять только с полугодовой отчетности на 1 июля (п. 4 письма от 17 марта 2016 г. Минфина России № 02-07-07/15237 и Казначейства России № 07-04-05/02-178). В отчетности за I квартал оставьте их пустыми

В программе 1С «Бухгалтерия государственного учреждения 2.0» реализовано заполнение формы в части счетов актива и пассива с уточнением графы 5-8, для счетов активно-пассивных (303.хх, 205.хх) такого заполнения нет.

Для того, чтобы в программе заполнить отчет, необходимо:

В результате будет заполнен отчет по доходам и расходам. Но по активно-пассивным счетам изменения задолженности не будет.

Чтобы проверить отчет необходимо пользоваться стандартным отчетом «Обороты счета».

Предположим, что необходимо проверить счет 302.11

В данном примере видно, увеличение задолженности по неденежным расчетам составило 3 503 939,34 – это начисление оплаты труда

Увеличение задолженноси по денежным расчетам составило 90 000,00 — это возврат ЗРП по банку

Уменьшение задолженности по неденежным расчетам составило 425 681,00 – это налоги с заработной платы и удержания

Уменьшение задолженноси по денежным расчетам составило 3 086 371,36 – это кассовое выбытие со счетов кредитных учреждений.

НАШИ ЗАМЕЧАНИЯ ПО ЗАПОЛНЕНИЮ АКТИВНО-ПАССИВНЫХ СЧЕТОВ 205.00 И 303.00, ГДЕ ОПРЕДЕЛИТЬ ОБОРОТЫ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ КРАЙНЕ СЛОЖНО.

Заполнение 205 счета для учреждений, у которых есть и КТ и ДТ

Формируем отчет «Обороты по счету» из стандартных отчетов и выбираем счет 205.31 – работаем по формуле:

5 графа = оборот дебет 201 счета (возвраты) из оборотов счета 205.31;

6 графа = начисления 401 (обороты по 401) – 8 графа из кредиторки 769;

7 графа = банк обороты 201(приход денег) – 5 графа из кредиторки

ПРОВЕРЯЕМ: гр 2 + гр 5 + гр 6 — гр 7 — гр 8 = гр 9 .

Заполнение 303 счета все наоборот

Автоматически формируем 0503769 по ДТ и КТ

Графа 7 = обороты 201 счета – 5 графа дебиторки

Графа 6 = обороты 109, 302 – 8 графа дебеторки

4. Если были возмещения по налогам, например с ФСС – проверить. чтобы они встали в денежные в нужную графу.

В заполненных таким образом формах дебиторской и кредиторской задолженности выполняется равенство:

гр 2 + гр 5 + гр 6 — гр 7 — гр 8 = гр 9.

Если же по налогам такой ситуации нет – как одновременно дебиторская и кредиторская задолженность на начало и на конец по одному и тому же налогу. Тогда заполняем только соответствующую форму, где есть остатки – КРЕДИТОРСКУЮ со всеми оборотами – брать их из оборотов счета 303.00. а в форме дебиторской задолженности обороты отражаются только в том объёме, который формирует дебиторскую задолженность на конец периода.

Приказом Минфина РФ от 17.12.2015 № 199н (далее – Приказ № 199н, Изменения) были внесены изменения в Инструкцию № 33н [1]. которые используются при составлении бухгалтерской отчетности начиная с 2016 года, за исключением отдельных положений, по которым период применения – отчетность за 2015 [2] и 2017 годы.

Изменения, применяемые при составлении отчетности за 2015 годПунктом 2 Приказа № 199н установлено, что п. 1.1, 1.2, 2.1 – 2.6, 2.8, 2.9, 2.12, 2.16, 2.18, 2.19, 2.27, 3.2, 3.8, 3.10 Изменений применяются, начиная с отчетности 2015 года. Приведем положения отдельных пунктов.

Например, Инструкция № 33н дополнена п. 6 (п. 2.4 Изменений), которым установлено, что бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя, либо по решению финансового органа публично-правового образования, из бюджета которого учреждению предоставляется субсидия, в указанный финансовый орган на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем (финансовым органом) сроки.

Учредитель при определении порядка предоставления учреждением бухгалтерской отчетности в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде, соответствующие обязательным требованиям к форматам и способам передачи бюджетной отчетности в электронном виде, утвержденным финансовым органом публично-правового образования, из бюджета которого учреждению предоставляется субсидия (далее – соответствующий финансовый орган), а также положения об обязательном обеспечении защиты информации.

Пункт 2.5 Изменений скорректировал положения п. 7 Инструкции № 33н: автономное учреждение представляет учредителю, иному внешнему пользователю отчетности дополнительно к годовой бухгалтерской отчетности информацию о ее рассмотрении наблюдательным советом автономного учреждения в соответствии с действующим законодательством РФ.

В группе граф «Не исполнено» отчета об обязательствах учреждения (ф. 0503738) отражается объем принятых обязательств (денежных обязательств) текущего (отчетного) финансового года (разд. 1, 2 отчета) и финансовых годов, следующих за текущим (отчетным) финансовым годом (разд. 3 отчета) (п. 48 Инструкции № 33н в редакции п. 2.16 Изменений). Фраза «исполнение которых, предусмотрено в следующие отчетные периоды» (содержалась в конце предложения), исключена из данного пункта.

В новой редакции изложен п. 51 Инструкции № 33н (п. 2.18 Изменений), которым установлено, что показатели отчета о финансовых результатах деятельности учреждения (ф. 0503721) отражаются в разрезе деятельности с целевыми средствами (субсидии на иные цели и на цели осуществления капитальных вложений) (графа 4), деятельности за счет средств субсидии на выполнение государственного (муниципального) задания (графа 5), по приносящей доход деятельности (собственные доходы учреждения, средства по обязательному медицинскому страхованию, средства во временном распоряжении) (графа 6) и итогового показателя (графа 7, равная сумме показателей по графам 4, 5, 6).

Изменения, применяемые при составлении отчетности за 2016 годСостав бухгалтерской отчетности, составляемой автономными учреждениями за 2016 год, дополнен отчетом о движении денежных средств учреждения (ф. 0503723). Кроме того, внесены изменения в таблицы пояснительной записки (ф. 0503760), среди которых:

Ниже поговорим об изменениях в отношении некоторых форм более подробно.

Отчет о движении денежных средств учреждения (ф. 0503723)Отчет (ф. 0503723) формируется учреждением по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, и включает в себя следующие данные (п. 55.1 Инструкции № 33н в редакции п. 2.21 Изменений):

Отчет (ф. 0503723) составляется в разрезе кодов КОСГУ, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступления денежных средств на счета учреждения», 18 «Выбытия денежных средств со счетов учреждения», открытых:

В разделах отчета (ф. 0503723) на отчетную дату отражаются:

1) в разделе 1 «Поступления» – поступления денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

2) в разделе 2 «Выбытия» – выбытия денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

3) в разделе 3 «Изменение остатков средств» – увеличение и уменьшение остатков денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов, а также результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей бухгалтерского учета (курсовая разница).

Отметим, что при заполнении этого раздела должны соблюдаться следующие контрольные соотношения:

Отчет (ф. 0503723)

Сумме показателей строк 720 графы 9 по каждому виду деятельности, без учета некассовых операций*

* Напомним, что отчет (ф. 0503737) заполняется отдельно по каждому виду деятельности учреждения. В свою очередь, в отчете (ф. 0503723) показатели отражаются сразу по всем видам деятельности учреждения. Поэтому, чтобы произвести контрольные соотношения между формами 0503737 и 0503723, следует суммировать показатели строк 710 отчета (ф. 0503737) по каждому виду деятельности (без учета некассовых операций) и полученный результат сравнить с информацией, отраженной в строке 501 отчета (ф. 0503723). Аналогичный порядок применяется и при соотношении показателей строки 502 отчета (ф. 0503723) и суммы показателей строк 720 отчета (ф. 0503737).

Показатель строки 503 отчета (ф. 0503723) – это результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей бухгалтерского учета (курсовая разница). Полученная в результате пересчета денежных средств в иностранной валюте в валюту РФ положительная курсовая разница отражается со знаком «плюс», отрицательная курсовая разница – со знаком «минус».

Показатели строк 421, 431, 441, 451, 461, 463, 501 отражаются в отрицательном значении (со знаком «минус»).

Показатели строк 422, 432, 442, 452, 462, 464, 502 отражаются в положительном значении (со знаком «плюс»);

4) в разделе 4 «Аналитическая информация по выбытиям» отражается информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации.

Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762)Таблица (ф. 0503762) была включена в пояснительную записку Приказом Минфина РФ от 29.12.2014 № 172н и впервые составлялась учреждением при формировании отчетности за 2015 год. В ней согласно положениям п. 65.1 Инструкции № 33н в редакции, действующей до 14.02.2016, отражаются данные о результатах деятельности государственного (муниципального) учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений в разрезе плановых и фактических показателей в натуральном и стоимостном выражении. Однако сведения об исполнении учреждением (обособленным подразделением) мероприятий, финансовое обеспечение которых производится за счет субсидий на иные цели, в том числе на цели осуществления капитальных вложений, фактически данная информация отражаются в таблице (ф. 0503766) (п. 66 Инструкции № 33н). С целью устранения требования указывать одну и ту же информацию в двух смежных таблицах в п. 65.1 Инструкции № 33н были внесены изменения, исключающие отражение таких сведений в таблице (ф. 0503762) (п. 2.25 Изменений). Согласно новой редакции данного пункта (применяется при составлении бухгалтерской отчетности начиная с 2016 года) в ней отражаются сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания. Кроме того, Приказом № 199н форма дополнена двумя графами:

Пунктом 2.26 Изменений таблица (ф. 0503766) дополнена графой, в которой отражается объем неисполненных назначений (показатель графы 6 равен разности показателей граф 4 и 5) (п. 66 Инструкции № 33н).

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)Пунктом 2.28 Изменений внесены следующие изменения в таблицу (ф. 0503796):

1) в раздел 1 таблицы «Сведения о дебиторской (кредиторской) задолженности» включены новые графы, в которых следует отражать:

2) изменено наименование графы 8 разд. 2 таблицы;

3) включен новый разд. 4 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности». В нем указываются:

Пункт 69 Инструкции № 33н дополнен понятиями денежных и неденежных расчетов. В целях формирования таблицы (ф. 0503769) под денежными расчетами понимаются операции по расчетам денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 0 201 11 000, 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 201 27 000, 0 201 34 000. В с вою очередь, под неденежными расчетами понимаются операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 302 00 000, 0 303 00 000, 0 304 06 000.

При заполнении таблицы (ф. 0503796) должны выполняться следующие внутренние контрольные соотношения:

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295)Пунктом 2.31 Изменений Инструкция № 33н дополнена п. 74.1, которым установлен порядок заполнения таблицы (ф. 0503295). В этой таблице отражаются показатели, сформированные у учреждения в отчетном периоде по суммам:

В справочной таблице по неисполненным решениям судов отражаются сведения о не исполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 сведений (ф. 0503295), с указанием кодов КОСГУ (графа 1), общего количества неисполненных учреждением решениям судов по принятым к учету исполнительным документам (графа 2) и общей суммы по неисполненным исполнительным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 сведений (ф. 0503295).

Одновременно в текстовой части пояснительной записки к балансу учреждения (ф. 0503760) раскрывается информация о задолженности по исполнительным документам и правовом основании ее возникновения.

[1] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

[2] Поскольку дата действия документа – 14 февраля 2016 года, автономные учреждения при составлении отчетных форм за 2015 год применяли нормы этого документа при наличии соответствующего распоряжения учредителя.