Рейтинг: 4.7/5.0 (1869 проголосовавших)

Рейтинг: 4.7/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Вопрос от читательницы Клерк.Ру Марины (г. Краснодар)

В 2012 году куплена квартира в общую совместную собственность. При подаче декларации 3-НДФЛ подали заявление на имущественный вычет: супруге - 100%, супруг-0%. Сейчас супруг решил подать 3-НДФЛ и получить свой имущественный вычет. Законно ли это?

Нет, не законно. Так как Вы уже подписали заявление о распределении долей, то в последующем соотношение изменить нельзя. В соответствии с Семейным Кодексом РФ (ст. 33, 34 СК РФ) все имущество, приобретенное супругами во время брака, является их совместной собственностью. Поэтому не имеет значения, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Следовательно, при покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), однако супруги вправе перераспределить его в любой пропорции, вплоть до 100% и 0%, как и произошло в Вашем случае. Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении долей, подписанного обоими супругами.

Данная позиция подкрепляется письмами Минфина России от 26.03.2014 N 03-04-05/13204, от 13.09.2013 N 03-04-07/37870, от 10.09.2012 N 03-04-05/7-1099, от 21.02.2012 N 03-04-05/7-203, от 21.02.2012 N 03-04-05/7-202, ФНС России от 18.09.2013 N БС-4-11/16779@.

Важным моментом также является то, что заявление на распределение вычета подается один раз, и в последующем супруги не могут изменить соотношение, в котором будет получаться вычет, в том числе передать остаток вычета другому супругу (Письма Минфина России от 07.09.2012 №03-04-05/7-1090, от 28.08.2012 №03-04-05/7-1012, от 20.07.2012 №03-04-05/9-890, от 18.05.2012 №03-04-05/7-647).

Налоговая инспекция откажет Вашему супругу в получении повторного налогового вычета на квартиру, купленную в общую совместную собственность.

Получить персональную консультацию Анастасии Мальцевой в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

эксперт по бухучету и налогообложению компании «Гестион»

Специально для Клерк.Ру

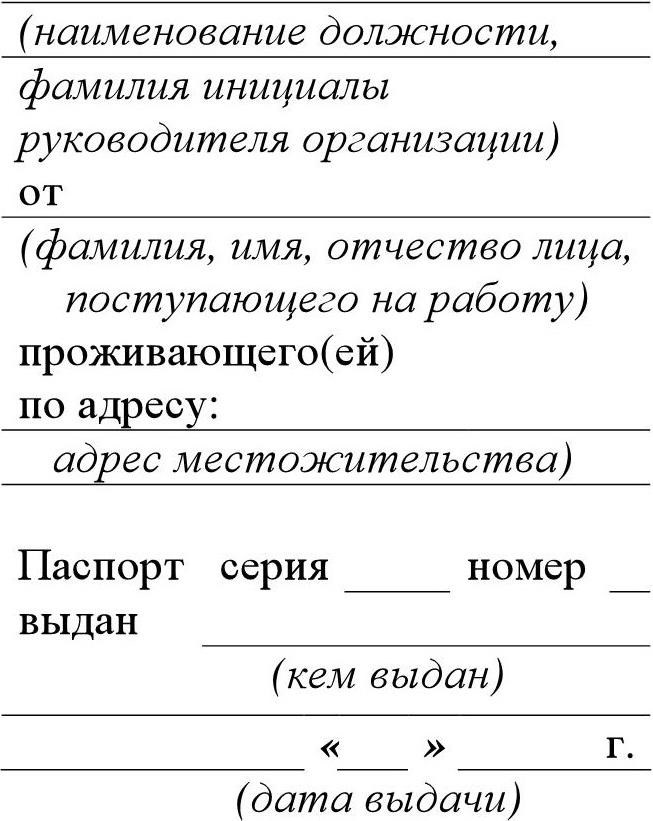

Заявлением о распределении имущественного вычета называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении распределения имущественного вычета. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

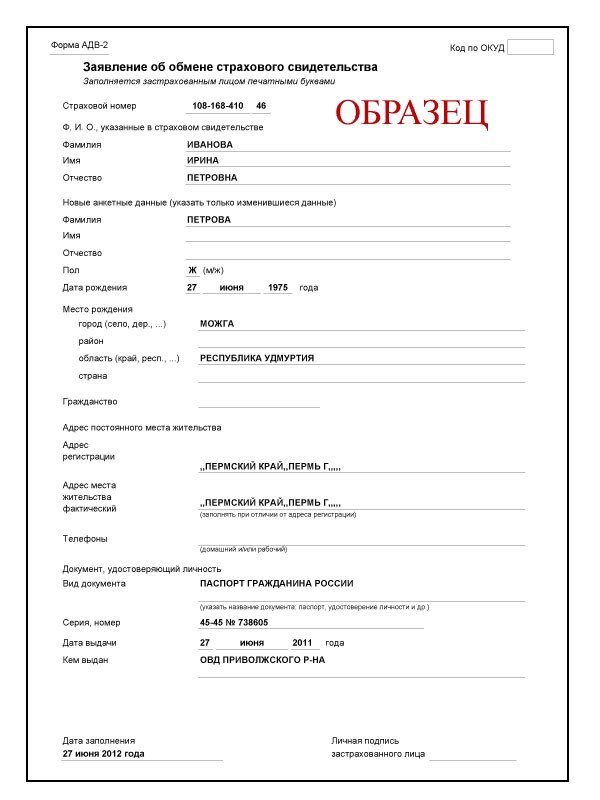

Образец заявления о распределении имущественного вычета

Образец заявления о распределении долей имущественного налогового вычета Бланк заявленияЗаявление о распределении долей имущественного налогового вычета (скачать бланк ).

Как заполнитьЗаполнить бланк можно как от руки, так и при помощи компьютера. Для заполнения на компьютере скачайте ниже приведенный образец и замените данные написанные курсивом на свои.

В шапке заявления указывается начальник и наименование ФНС по вашему месту жительства, узнать их можно здесь .

Образец заполненияНиже приведен образец заполнения заявления о распределении долей имущественного налогового вычета:

Распределение доли при выходе участника из ООО: как все оформить правильно

Общество с ограниченной ответственностью, как правило, имеет несколько совладельцев, и каждый из них вправе по своему желанию выйти из состава участников. Возможность добровольно покинуть организацию с отчуждением своей доли обществу закрепляется уставом. Бизнес-партнерам остается только выплатить бывшему соучредителю действительную стоимость его вклада в уставный капитал и правильно оформить распределение доли при выходе участника из ООО.

Право на выход из обществаЧтобы перестать быть участником организации, совладельцу достаточно подать заявление на имя директора или другого лица, представляющего исполнительный орган ООО. Но прежде необходимо удостовериться, что в уставе «черным по белому» прописано право в любое время выйти из общества, не спрашивая разрешения у партнеров. Если уставными документами этого не предусмотрено, инициатору придется получать письменное согласие у каждого из соучредителей.

Может возникнуть ситуация, когда остающиеся участники против и отказываются подписывать согласие. Кроме того, в уставе редко, но бывает зафиксирован прямой запрет на выход из ООО. Тогда исключение через распределение невозможно, и вопрос необходимо решать в судебном порядке.

Еще одно препятствие, не позволяющее участнику покинуть организацию, установлено на законодательном уровне. Оно касается случаев, когда общество состоит из одного учредителя или происходит массовое «бегство» сразу всех совладельцев. Это запрещено, и такой выход может быть оформлен только через ликвидацию юрлица.

Заявление на выход из ОООЕсли никаких ограничений для выхода не обнаружилось, можно составлять заявление. Особых требований к его форме нет, она может быть произвольной. Внимание следует уделить содержанию документа:

Совладелец может считать себя «бывшим» с момента передачи заявления гендиректору ООО. Здесь стоит подумать о способе вручения документа адресату. Если есть возможность сделать это лично, нужно подготовить бумагу в 2-х экземплярах, один из которых останется на руках у заявителя с пометкой организации о приеме и регистрации письма.

Другое дело, если контакт с исполнительным органом по каким-то причинам невозможен или нежелателен. Во многих случаях целесообразно всю переписку вести с привлечением почты, которая может удостоверить опись вложений и выдать уведомление о вручении корреспонденции адресату. Если местонахождение организации неизвестно либо ее директор уклоняется от получения заявления, письма необходимо разослать по всем адресам, имеющим отношение к ООО.

Выплата доли вышедшему учредителюКак только руководство получило заявление, часть уставного капитала, принадлежащая выходящему партнеру, переходит к обществу. По закону об ООО (п. 6.1 ст. 23) в трехмесячный срок организация обязана выплатить бывшему участнику действительную стоимость его доли. Уставом может быть предусмотрен другой срок, но законодательно он ограничен все теми же тремя месяцами.

Сумма к выплате определяется на основе бухгалтерской отчетности юрлица за последний отчетный период. Для расчета берется стоимость чистых активов фирмы и умножается на долю участника – это и будет действительная стоимость.

Выплата производится только в денежной форме, если учредитель не изъявил желания получить причитающееся «натурой», например, частью принадлежащего организации имущества. Если фирма уже находится на грани банкротства либо выход участника вместе с деньгами неизбежно приведет к этому, законом предусмотрен отказ от выплаты.

Распределение доли между оставшимися участникамиКак только общество получило в свое распоряжение долю бывшего партнера, в течение года необходимо решить, что с ней делать. На практике это происходит гораздо быстрее – в первый же месяц, чтобы сразу зафиксировать все изменения, произошедшие в ООО: и сокращение списка участников, и отчуждение доли, и ее перераспределение между оставшимися совладельцами.

Общее собрание может решить продать полученную часть уставного капитала одному или нескольким участникам либо пригласить в общество нового совладельца – третье лицо. Такие действия должны быть предусмотрены уставом, однако чаще долю просто делят между оставшимися партнерами.

Как распределяются доли при выходе участника из ООО? По умолчанию – пропорционально размеру взноса каждого из совладельцев в уставный капитал, если иной способ не прописан в уставе. Распределение происходит на основании решения, зафиксированного в протоколе общего собрания общества.

Госрегистрация выхода участника из ОООЗавершается распределение доли при выходе участника из ООО (выход через распределение) внесением изменений в ЕГРЮЛ. Для этого директор фирмы должен в месячный срок с момента выхода подать заявление в налоговую инспекцию.

Если одновременно происходит регистрация актуализированного состава участников и новый размер их долей, руководитель компании готовит комплект документов для ИФНС:

Форма р14001 должна быть нотариально заверена (исключение – подача заявление через интернет с использованием ЭЦП). Помимо перечисленных документов нотариус затребует:

Для правки ЕГРЮЛ не требуется оплачивать госпошлину. Сдача заявления инспектору ФНС подтверждается распиской.

Заполнение формы р14001Заполняя заявление р14001, важно отразить в нем все изменения, подлежащие регистрации в ЕГРЮЛ. Выход участника через распределение оформляется следующим образом:

Последний лист заявления рекомендуется заполнять в присутствии нотариуса, который после проверки документа сошьет и заверит его.

Если в течение 30 дней с момента выхода участника перераспределения долей не произошло, то заявление р14001 придется подавать дважды:

На внесение изменений в ЕГРЮЛ налоговой дается 5 рабочих дней, после чего она должна уведомить ООО тем способом, который был выбран заявителем (личное получение или отправка на указанный адрес). Задача организации – проверить свидетельство и новую выписку из реестра юрлиц на корректность содержащихся данных.

Законодательство не обязывает организации доносить до контрагентов информацию о произошедших изменениях, но такое требование может содержаться в условиях заключенных обществом договоров.

Нужно проверить действующие соглашения, и, если это необходимо, уведомить партнеров об изменении списка участников ООО. Как правило, банки-кредиторы требуют от организаций – должников своевременно предоставлять данные обо всех существенных изменениях в обществе, поскольку они должны быть отражены в банковском досье юрлица и могут оказать влияние на платежеспособность заемщика.

Образец заполнения Р14001 при выходе и распределении долиДопустим, из ООО Ромашка выходит участник Примеров Иван Сергеевич. Оставшиеся участники озадачиваются вопросом, как распорядиться его долей и решают распределить ее между собой, чтобы быстро решить этот вопрос. Господин Примеров пишет заявление о выходе. Когда общество принимает его, то вместе с ним автоматически получает и его долю. При этом общество Ромашка выплачивает Ивану Сергеевичу действительную стоимость его доли, и начинает процедуру регистрации изменений в ООО. Для чего составляет заявление и подает его в налоговую.

Формы и образцы документовВ данном разделе Вы можете бесплатно скачать формы и образцы заполнения документов для имущественного вычета.

Форма декларации 3-НДФЛ за 2014 год (Microsoft Excel) Форма декларации 3-НДФЛ за 2014 год (PDF) Форма декларации 3-НДФЛ за 2013 год Форма декларации 3-НДФЛ за 2011-2012 года Образец заполнения декларации 3-НДФЛ для имущественного вычета (без ипотеки) за 2014 год Образец заполнения декларации 3-НДФЛ для имущественного вычета (с ипотекой) за 2014 год Образец заполнения декларации 3-НДФЛ для имущественного вычета (без ипотеки) за 2013 год Образец заполнения декларации 3-НДФЛ для имущественного вычета (с ипотекой) за 2013 год Образец заявления на возврат налога при имущественном вычете Образец заявления о распределении долей в общей совместной собственности Образец заявления о предоставлении уведомления для работодателя налоговой инспекцией Образец заявления работодателю о предоставлении имущественного вычетаПример заполнения заявления работодателю о предоставлении имущественного вычета. Заявление подается в бухгалтерию работодателя вместе с подтверждающим вычет уведомлением, полученным в налоговой инспекции. Для открытия требуется Microsoft Word версии 2003 или выше (или аналогичная программа).

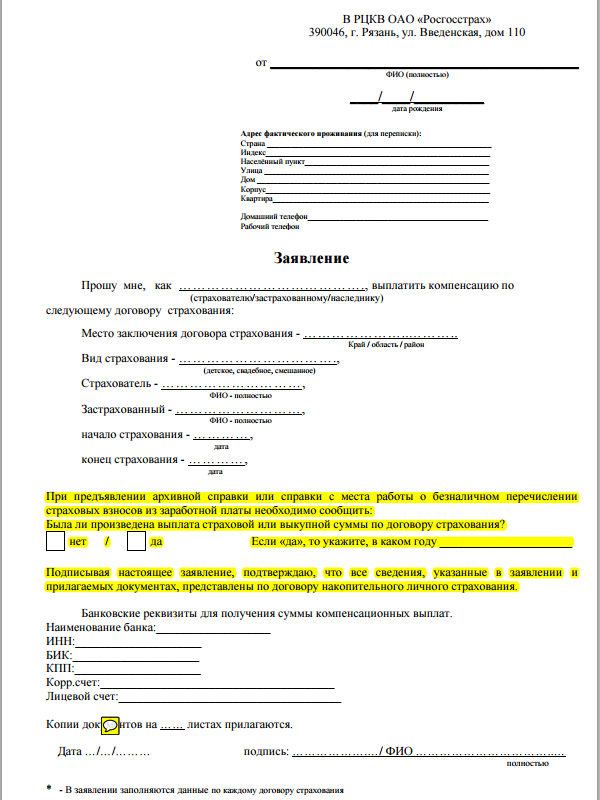

Образец описи документовПри продаже недвижимости, находящейся в совместной или долевой собственности, имущественный налоговый вычет может распределяться между совладельцами пропорционально принадлежащим им долям. Для этого подается заявление о распределении имущественного вычета, в котором указывается соотношение имущественных долей между совладельцами недвижимости. Бланк заявления заполняется в соответствии с требованиями о ведении налоговой документации, без зачеркиваний, исправлений. По согласованию совладельцев вычет может быть распределен в любых пропорциях. Налоговый имущественный вычет от продажи собственности может использоваться неоднократно в соответствии с количеством продаваемого имущества. Вы можете скачать образец заявления о распределении имущественного вычета далее на этой странице.

Заявление о распределении имущественного вычета

Скачать образец "Заявление о распределении имущественного вычета"

Скачать образец "Заявление о распределении имущественного вычета"

При покупке недвижимости в совместную собственность (например, мужем и женой) без распределения долей общая сумма имущественного вычета распределяется между ними. Причем в том порядке, который они сами для себя определят (например, одному 40%, а другому - 60% от общей суммы имущественного вычета). Подробнее о имущественном вычете смотрите по ссылке (подзаголовок "Имущественный вычет при совместной покупке квартиры"). Чтобы установить порядок распределения вычета в налоговую инспекцию нужно подать специальное заявление.

Заявление о распределении вычета вам понадобиться далеко не всегда. Оно необходимо, если стоимость купленной недвижимости меньше 4 000 000 руб. Объясню почему.

По налоговому законодательству сумма вычета равна стоимости купленной квартиры. Однако, закон ограничивает его максимальную сумму. Не зависимо от стоимости квартиры каждый покупатель вправе получить вычет лишь в пределах 2 000 000 руб. Получается, что если супруги покупают квартиру например за 6 000 000 руб. то сумма расходов каждого составит 3 000 000 руб. То есть безо всякого заявления каждый вправе претендовать на вычет в его максимальной сумме - 2 000 000 руб.

Ситуация измениться, если квартира стоит дешевле 4 000 000 руб. Например, она куплена за 2 500 000 руб. На какую сумму будет претендовать каждый из супругов? Как они поделят вычет по этой квартире между собой? Вот здесь они и должны определиться кто и сколько получит. Вариантов, множество. Например, муж получит вычет 2 000 000 руб. а жена оставшиеся 500 000 руб. Или они могут поделить вычет поровну - каждому по 1 250 000 руб.

Заявление о распределении вычета: как оформить и сдать

По закону такое заявление может составляться в произвольной форме. Налоговая служба не в праве утверждать его форму. Однако, зачастую, на информационных стендах в налоговых инспекциях висят рекомендуемые формы подобных заявлений. Вы вправе составить заявление по той форме, которая рекомендована инспекцией или заполнить заявление на возврат налога по той форме, которая размещена у нас. В любом случае отказать вам по тому основанию, что ваша форма не соответствует образцу в инспекции налоговая служба НЕ В ПРАВЕ. Наша форма составлена на основании официального письма Федеральной налоговой службы России от 22 ноября 2012 г. № ЕД-4-3/19630, где приведены рекомендуемые образцы документов. Это письмо обязательно для применения всеми налоговыми инспекциями России.

На нашем сайте приводятся:

1. Заполненная форма заявления на распределение имущественного вычета (в качестве образца).

2. Шаблон заявления на распределение имущественного вычета в формате DOC (см. прикрепленный файл), который вы можете скачать и заполнить ориентируясь на наш образец и указав собственные данные.

Заявление может быть сдано вами в инспекцию лично или отправлено по почте (во-втором случае днем предоставления заявления считается дата его передачи почтовому отделению для отправки).

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй - останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего заявление о возврате налога, проставит на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты.

Во-втором случае (отправка по почте) отправляйте заявление ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением). Эти документы будут подтверждать факт отправки заявления в налоговую инспекцию.

Как правило заявление о распределении вычета сдается вместе с декларацией по налогу на доходы физических лиц (форма 3-НДФЛ) за соответствующий год. К декларации прилагают:

заявление на получение имущественного вычета

документы, подтверждающие расходы на покупку недвижимости (перечень документов см. по ссылке, подзаголовок "Какие документы подтверждают право на вычет").

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыДобавлено в закладки: 0

Заявлением о распределении имущественного вычета называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении распределения имущественного вычета. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления о распределении имущественного вычета

При продаже недвижимости, которая находится в долевой или совместной собственности, налоговый имущественный вычет можно распределить меж совладельцами пропорционально долям. которые им принадлежат. Для этого подают заявление о распределении имущественного вычета, в нем указывают соотношение имущественных долей меж совладельцами недвижимости. Бланк заявления заполняют соответственно с требованиями о ведении налоговой документации, без исправлений, зачеркиваний. По согласованию совладельцев может быть вычет распределен в каких=либо пропорциях. Налоговый имущественный вычет от продажи собственности может применяться неоднократно соответственно с количеством имущества, которое продается

Понравился образец заявления? Можно бесплатно скачать готовый пример заявления и сохранить, чтобы не потерять.

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Надежда Васильевна 15:31 25/03 Эдуард, правильно ли я понимаю, что если собственность долевая, то я оформляю имущественный вычет только в соответствии со своей долей. И если супруг не воспользуется вычетом по этой квартире, то в будущем он сможет им воспользоваться при покупке другой квартиры, так? Для перевода квартиры в долевую собственность достаточно ли "Соглашения об определении долей", оформленную у нотариуса, или обязательно перерегистрировать квартиру в палате недвижимости?

Наталья Алексеева 15:34 25/03 Изменение вида собственности предусматривает государственную регистрацию такого изменения.

Наталья Алексеева (Заказать консультацию)

Пп. 2 п. 1 ст. 220 НК РФ предусматривает, что имущественный налоговый вычет предоставляется налогоплательщику один раз. При этом в случае приобретения имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета распределяется между совладельцами в соответствии с их долями, а в случае приобретения жилого дома, квартиры, комнаты в общую совместную собственность - в соответствии с их письменным заявлением. Из буквального толкования названной нормы следует, что даже в том случае, когда при приобретении квартиры в совместную собственность супруги распределили между собой имущественный налоговый вычет в соотношении 100% первому супругу и 0% второму супругу, второй супруг утрачивает право на применение налогового вычета. Таким образом, препятствие для получения имущественного налогового вычета в данном случае - получение налогового вычета кем-либо из супругов по данной квартире. Такая точка зрения согласуется с позицией Минфина России, изложенной в Письме от 03.06.2009 N 03-04-05-01/420, Письме Минфина РФ от 21.04.2008 N 03-04-05-01/123 и др.

Комментарии:Наталья Алексеева 15:32 25/03 Образование общей собственности без определения долей (совместная собственность) допускается в случаях, прямо предусмотренных законом (п. 3 ст. 244 ГК РФ). Действующим ГК РФ режим общей совместной собственности предусмотрен только для двух категорий граждан - супругов и членов крестьянского (фермерского) хозяйства (ст. 256, 257 ГК РФ). На основании положений ст. ст. 38 и 39 Семейного кодекса РФ общее имущество супругов может быть разделено между супругами по их соглашению. При этом доли супругов признаются равными, если иное не предусмотрено договором между супругами. По желанию супругов их соглашение о разделе общего имущества может быть нотариально удостоверено. Согласно ст. 235 Гражданского кодекса Российской Федерации изменение вида общей собственности на квартиру из "общей совместной" в "общую долевую" не влечет для собственников прекращения права собственности на указанное имущество. При этом на основании ст. 131 Гражданского кодекса Российской Федерации изменение вида собственности предусматривает государственную регистрацию такого изменения.

Надежда Васильевна 15:50 25/03 Наталья, еще такой вопрос по ситуации: допустим, квартира пока остается в совместной собственности, в этом году я подам декларацию с определением имущественного вычета 100% в мою пользу; затем мы с мужем в течение 2013-го года переводим квартиру в долевую собственность в палате. В 2014-м году нужно будет подать заявление на перерасчет имущественного вычета? Будет ли считаться, что супруг уже использовал свое право на имущественный вычет?

Наталья Алексеева 15:53 25/03 Изменение порядка использования имущественного налогового вычета, согласованного между налогоплательщиками, ст. 220 Кодекса не предусмотрено, т.е изменить размеры Вы уже не сможете (Письмо Минфина России от 04.05.2012 N 03-04-05/9-601).

Надежда Васильевна 15:59 25/03 Наталья, подскажите пожалуйста еще по срокам подачи декларации. Можно ли подать декларацию на возврат имущественного вычета после 30 апреля?

Наталья Алексеева 16:03 25/03 Представление декларации в случае приобретения жилья не является обязанностью физического лица - это его право. Подать декларацию и заявить свое право на имущественный вычет можно в любое время, то есть даже после 30 апреля - срока представления декларации, и в любом году.

Надежда Васильевна 16:11 25/03 Наталья, большое спасибо за столь оперативные ответы! Жаль, что галочка "спасибо" уже не доступна. (

Александр Балабанов (Заказать консультацию)

Биография:В 2013 году получил высшее юридическое образование, специализация – "Гражданское право". С 2008 года представитель в судах общей юрисдикции по различным вопросам, консультирую по юридическим вопросам. Хорошо ориентируюсь в вопросах защиты прав потребителей, гражданском и жилищном праве. Имею опыт в вопросах Военного права. Занимаюсь арендой, подрядом, договорной работой в крупной компании. Два высших образования.

Комментарии:Надежда Васильевна 15:37 25/03 Под распределением долей я имела ввиду процедуру перевода квартиры в долевую собственность, а не оформление имущественного вычета. Такое распределение не у нотариуса оформляется?

11 апреля

Вступили в силу новые редакции Кодекса Российской Федерации об административных правонарушениях, Уголовный кодекс РФ и Уголовно-процессуальный кодекс РФ. Введена уголовная ответственность для организаторов и участников финансовых пирамид, а также усилена административная ответственность за грубое нарушение требований бухгалтерского учета.

24 марта

Чиновники представили список ситуаций, при которых родитель имеет право требовать налоговый вычет по НДФЛ в двойном размере. Лишение родительских прав в него не вошло.

Депутаты хотят стимулировать развитие меценатской деятельности в России. Они предлагают предоставлять льготы гражданам и компаниям, которые оказывают финансовую поддержку учреждениям культуры.

16 декабря 2015

Индивидуальные предприниматели, применяющие УСН, могут воспользоваться имущественными и социальными налоговыми вычетами только по отношению к тем доходам, которые облагаются НДФЛ по ставке 13%. Такие разъяснения дал Минфин России.

26 ноября 2015

С 1 января 2016 года изменится порядок получения социального налогового вычета на образование. Кто имеет на него право, какие документы нужны, и куда нужно обращаться, рассказала Федеральная налоговая служба.

3 июля 2015

Их предлагают увеличить для лиц, на содержании которых находятся дети-инвалиды.

27 мая 2015

При выходе физического лица из состава акционеров или участников общества стоимость возвращенного ему вклада будет облагаться НДФЛ только в части, превышающей размер его вклада в уставной капитал или размер средств, потраченных им на приобретение акций.

Авторизация Биография:Защита по уголовным делам и по делам об административных правонарушениях; Семейное, жилищное, наследственное право; Оспаривание действий должностных лиц и органов государственной власти; Экономические споры в арбитражном суде; Защита прав военнослужащих в военном суде и сотрудников МВД. Сайт - www.advokat-berkman.ru Адвокатскую практику осуществляю с 2001 года. Являюсь членом Адвокатской палаты Санкт-Петербурга. Награждена грамотами Адвокатской палаты за эффективную и профессиональну.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

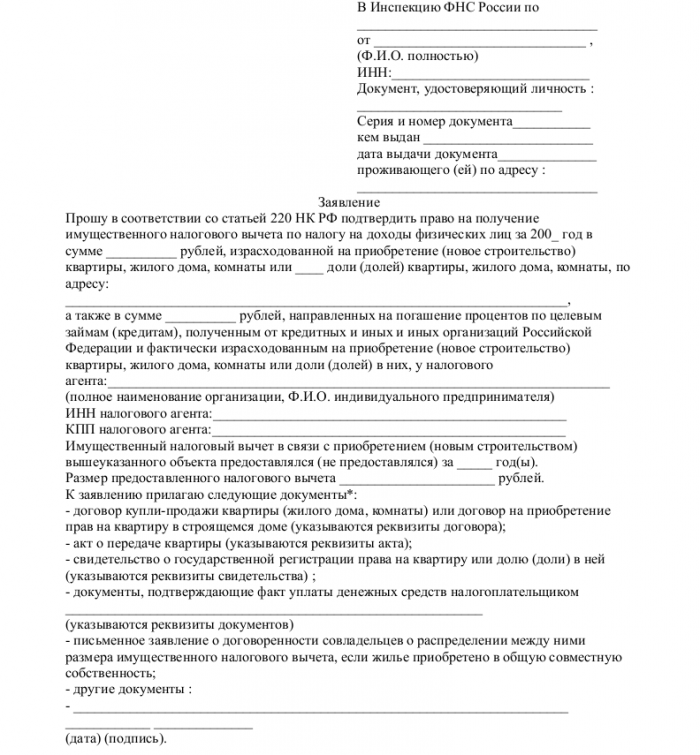

Этим же Письмом ФНС утвержден образец заявления на возврат НДФЛ. которое предоставляется в комплекте документов для получения стандартного, социального и (или) имущественного налогового вычета.

Внимание: новая редакция статьи 220 НК РФ не содержит положений о распределении имущественного вычета по расходам на приобретение жилья между совладельцами при покупке недвижимости в общую долевую или общую совместную собственность, поэтому каждый из совладельцев вправе получить указанный вычет в пределах 2 000 000 рублей, при этом заявление о расределении вычета (если жилье приобретено после 01.01.2014) писать не нужно.

Образец заявления о распределении имущественного налогового вычета между супругами Скачать бланк заявления о распределении имущественного налогового вычета между супругами(в формате Word 97-2003

Образец заполнения заявления:

Форма заявления утверждена

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@

Форма заявления утверждена

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@

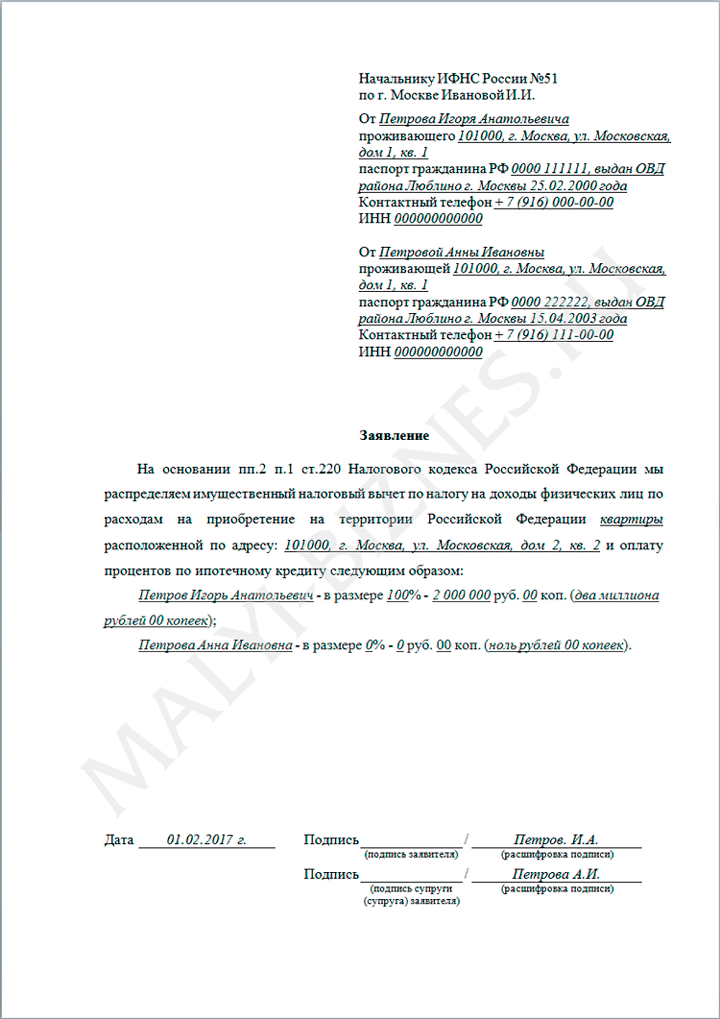

В инспекцию ФНС России № 11 по г. Москве

от Иванова Ивана Ивановича

проживающего(-ей) по адресу 2. 127381, г. Москва, ул. Открытая, д. 18, кв. 90

и от Ивановой Ольги Николаевны

проживающего(-ей) по адресу 2. 127381, г. Москва, ул. Открытая, д. 18, кв. 90

контактный телефон: 8 (916) 102 30 40

ЗАЯВЛЕНИЕНа основании пп. 2 п. 1 ст. 220 Налогового кодекса РФ мы распределяем имущественный налоговый вычет по налогу на доходы физических лиц по расходам на приобретение на территории Российской Федерации ____________жилой дом ____________, расположенного(-ой) по адресу 3.

(указывается объект недвижимого имущества)

112504, Краснодарский край, г. Анапа, ул. Новая, д. 8. следующим образом:

Иванову Ивану Ивановичу - в размере 3

1 500 000 руб. 00 коп.

(Один миллион пятьсот тысяч руб. 00 коп.);

Письмо от 01.10.2014 № 03-04-05/49106

Вопрос Прошу ответить мне на вопросы о получении имущественного налогового вычета на приобретение квартиры.

Ситуация. Супруги приобрели в общую совместную собственность квартиру по договору долевого участия в строительстве жилья. Период заключения договора долевого участия - 2013 год. Стоимость квартиры 5800000 рублей. Собственные средства - 2000000 руб. кредитные средства - 3800000 рублей. Оплата по договору произведена полностью в 2013 году, в том числе и кредитными средствами. Акт приема-передачи квартиры подписан в 2014 году, право собственности зарегистрировано также в 2014 году.

Ранее супруги не использовали свое право на имущественный налоговый вычет по приобретению жилья.

Вопрос касается вычета в сумме фактически произведенных расходов на погашение процентов по целевому кредиту на приобретение квартиры. Так как кредит получен в 2013 году, ограничение по размеру данного вычета в 3 млн.руб. (п.4 ст.220 НК РФ) в нашей ситуации не применяется. То есть супруги будут получать имущественный вычет по процентам в полном размере.

До 01.01.2014 в НК РФ содержалось условие о заявлении супругов о распределении вычета при приобретении квартир в общую долевую или совместную собственность. С 01.01.2014 ст.220 НК РФ не содержит каких-либо оговорок относительно приобретения жилых домов, квартир, комнат в долевую или совместную собственность. Супругам нет необходимости писать заявление о распределении вычета, так как вычет по п.3 ст.220 НК РФ будет получен каждым из них по данному объекту в полном размере.

1. Если супруги не напишут заявление о распределении вычета, то могут ли они распределять вычет по процентам (пп.4 п.1 ст.220 НК РФ) каждый год в разной пропорции, исходя из дохода и остатка вычета каждого из супругов на текущий календарный год.

2. В 2014 году супруги намереваются получить часть вычета за оставшиеся месяцы у работодателя (п.8 ст.220 НК РФ). Если при обращении в налоговый орган в 2014 году за подтверждением права на вычет, супруги не напишут заявление о распределении вычета, имеют ли супруги право на такое заявление вместе с декларацией 3-НДФЛ за 2014 год.

Прошу обосновать ответ нормами НК РФ и Семейного кодекса РФ.

Как следует из письма, супругами в общую совместную собственность приобретена квартира.

Договор на участие в долевом строительстве жилого дома заключен 2013 году. Оплата по указанному договору была полностью произведена в 2013 году, в том числе с привлечением кредитных средств. Акт приема-передачи указанной квартиры подписан в 2014 году.

В соответствии с п. 1 ст. 220 Кодекса при определении размера налоговой базы в соответствии с п. 3 ст. 210 Кодекса налогоплательщик имеет право на получение, в частности, имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

П. 4 ст. 220 Кодекса установлено, что данный имущественный налоговый вычет предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3000000 рублей при наличии документов, подтверждающих право на получение имущественного налогового вычета, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Вместе с этим, согласно п. 4 ст. 2 ФЗ от 23.07.2013 N 212-ФЗ "О внесения изменения в ст. 220 ч. 2 НК РФ" (далее - Закон) имущественный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 220 Кодекса (в редакции Закона), в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), полученным налогоплательщиком до дня вступления в силу Закона (01.01.2014), предоставляется без учета ограничения, установленного п. 4 ст. 220 Кодекса (в редакции Закона).

Согласно п. 8 ст. 220 Кодекса имущественный налоговый вычет, предусмотренные пп. 4 п. 1 ст. 220 Кодекса, может быть предоставлен налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом.

При этом положения ст. 220 Кодекса не ограничивают право супругов ежегодно на основании заявления определять сумму расходов каждого из супругов в налоговом периоде на погашение процентов по целевым займам (кредитам).

Специалисты ААА-Инвест выполнят для Вас услуги заполнения декларации по форме 3-НДФЛ и помогут оптимизировать налогообложение.

© AAA-Investments, 2009—2013