Рейтинг: 4.4/5.0 (1864 проголосовавших)

Рейтинг: 4.4/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

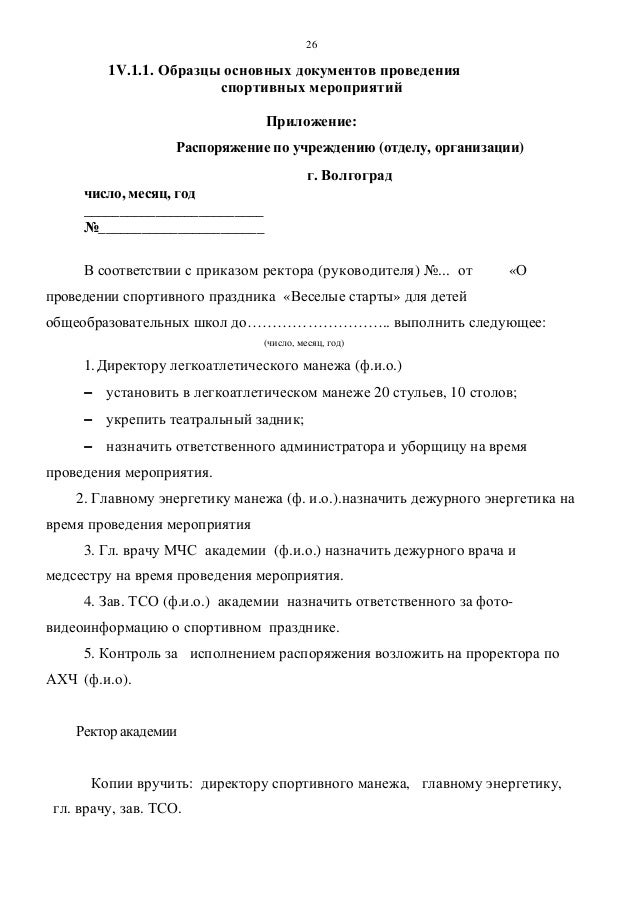

Приказ N _____ о проведении в организации ремонта собственными силами

2. Ремонт осуществить собственными силами в соответствии с дефектной сметой и сметой расходов (Приложения N 1, 2).

3. Все расходы на ремонтные работы включить в принимаемые расходы для целей налогового учета единовременно.

4. _________________________ обеспечить в период с "__"___________ ____ г. по "__"___________ ____ г. проведение ремонтных работ согласно утвержденным планам-графикам (Приложение N 3).

5. Ответственными за выполнение работ назначить _______________.

6. Контроль за выполнением приказа возлагаю на ________________.

С приказом ознакомлен:

______________________ "__"___________ ____ г.

1. Дефектная смета (Приложение N 1).

Заявление о признании организации пригодной эксплуатировать ядерную установку, радиационный источник или пункт хранения и осуществлять собственными силами или с привлечением других организаций деятельность по размещению, проектированию, сооружению, эксплуатации и выводу из эксплуатации ядерной установки, радиационного источника или пункта хранения, а также деятельность по обращению с ядерными материалами и радиоактивными веществами

Заявление о признании организации пригодной эксплуатировать ядерную установку, радиационный источник или пункт хранения и осуществлять собственными силами или с привлечением других организаций деятельность по размещению, проектированию, сооружению, эксплуатации и выводу из эксплуатации ядерной установки, радиационного источника или пункта хранения, а также деятельность по обращению с ядерными материалами и радиоактивными веществами

Типовая форма соглашения о взаимодействии по вопросам признания организации пригодной эксплуатировать ядерную установку, радиационный источник или пункт хранения и осуществлять собственными силами или с привлечением других организаций деятельность по размещению, проектированию, сооружению, эксплуатации и выводу из эксплуатации ядерной установки, радиационного источника или пункта хранения, а также деятельность по обращению с ядерными материалами и радиоактивными веществами

Договор о целевом использовании средств государственной поддержки на строительство или восстановление жилья собственными силами вынужденного переселенца

Приказ министерства труда и социальной защиты рф от г. N 336н об утверждении правил по. Александр игнатьевич ящура система технического обслуживания и ремонта общепромышленного. Приказ минтранса рф от г. N 11. Об утверждении федеральных авиационных правил. 1 основные положения по организации технического обслуживания и ремонта. 1.1 организация.

Глава 6 документация предприятия по вопросам охраны окружающей среды. В соответствии с. Приказ ростехнадзора от 116 код для вставки. Код для вставки на сайт или в блог. С изменениями и дополнениями от г. 17 июня, г. 12 мая, г. 18. Служба главного механика и система планово-предупредительного ремонта 1.1. Общая концепция.

Приказ о проведении в организации ремонта собственными силами. Все расходы на ремонтные работы включить в принимаемые расходы для целей налогового учета. Образец документа распоряжение о проведении ремонтных работ. Для проведения текущего ремонта офисного помещения хозяйственным способом. На проведение капитального ремонта собственными силами образец приказа на. Образец приказа на проведение капитального ремонта объекта собственными.

СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА №16

РАБОЧЕГО ПОСЕЛКА ЗАВЕТЫ ИЛЬИЧА

Об организации учебно-воспитательного процесса

в связи с проведением работ по ремонту крыши

В связи с проведением ремонтных работ на крыше школы, в целях создания безопасных условий труда, соответствующих требованиям сохранения жизни и здоровья учащихся и персонала учреждения в образовательном процессе и трудовой деятельности на период проведения капитальных работ с 25.09.2013 г по 24. 10.2013 г

Классным руководителям 1-11 классов:

Обеспечить меры, исключающие присутствие детей на территории школьного двора возле мастерских и теплицы.

Провести 24 сентября 2013 года на политинформациях инструктаж с учащимися под роспись «Правила поведения учащихся при выполнении ремонтных работ в образовательном учреждении».

Организовать коллективный уход из школы классным руководителям, учителям-предметникам 1-11 классов.

Довести до сведения родителей изменения режима работы школы в связи с проведением ремонтных работ.

Воспитателям групп продленного дня 1-6 классов:

Проводить прогулки с учащимися по сокращенному графику и только на территории спортивной площадки.

Не допускать самостоятельного выхода и прихода учащихся на прогулку.

Дежурным администраторам Федорченко Н.П. Мусатовой А.В. Моисеевой Е.В. Лисовой Л.Ю. Харисовой Н.В. обеспечить постоянный контроль, позволяющий исключить присутствие детей на территории проведения ремонтных работ.

Дежурным классным руководителям:

Организовать дежурство на переменах возле запасных выходов на территорию школы. Запретить самостоятельный выход учащихся на территорию школы через запасные выходы .

Заместителю директора по административно-хозяйственной работе Моисеевой Е.В. ответственному за безопасность эксплуатации электрических сетей (внутренних и наружных), электрощитов, обеспечить соблюдение техники безопасности и пожарной безопасности при проведении ремонтных работ в соответствии с требованиями нормативных документов.

Утвердить следующий режим работы школы на время проведения ремонтных работ:

8.30 – 9.05 (10 минут)

9.15 – 9.50 (15 минут)

10.05 – 10.40 (10 минут)

10.50 – 11.25 (10 минут)

Капитальный, текущий ремонт зданий: документальное оформление,

бухгалтерский учет и налогообложение

Осуществляя финансово-хозяйственную деятельность, бюджетные учреждения здравоохранения в целях поддержания нормальных технико-эксплуатационных характеристик своих зданий и сооружений, производят текущий и капитальный ремонт, а иногда реконструкцию и строительство новых объектов. В статье освещены некоторые вопросы, связанные с осуществлением данной деятельности, а также порядок бюджетного и налогового учета затрат на проведение вышеуказанных работ.

Ремонт зданий и сооружений

Ремонт зданий и сооружений подразделяется на текущий и капитальный. Поскольку в целях бухгалтерского учета ни Инструкция N 25н*(1), ни нормативные акты по бюджетному учету не содержат определения данных понятий, необходимо обратиться к документам в области строительства.

В соответствии с разд. 3 “Методики определения стоимости строительной продукции на территории Российской Федерации“ (МДС 81-35.2004) (далее - МДС 81-35.2004), утвержденной Постановлением Госстроя РФ от 05.03.04 N 15/1, к капитальному ремонту зданий и сооружений относятся работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно-технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели (п. 3.8 МДС 81-35.2004).

К капитальному ремонту наружных инженерных коммуникаций и объектов благоустройства относятся работы по ремонту сетей водопровода, канализации, теплогазоснабжения и электроснабжения, озеленению дворовых территорий, ремонту дорожек, проездов и тротуаров и т.д. Предупредительный (текущий) ремонт заключается в систематически и своевременно проводимых работах по предупреждению износа конструкций, отделки, инженерного оборудования, а также по устранению мелких повреждений и неисправностей.

В соответствии с вышеуказанными определениями текущий ремонт предусматривает проведение только незначительных работ по “подкраске“, подклейке обоев и других, следовательно, все основные работы должны проводиться в рамках капитального ремонта. Однако на практике бюджетному учреждению получить денежные средства на текущий ремонт гораздо проще, чем на капитальный, поэтому в ходе текущего ремонта нередко выполняются работы капитального характера.

Перечень основных работ, проводимых при текущем и капитальном ремонте, приведен для объектов социально-культурной сферы в Ведомственных строительных нормах ВСН 58-88 (р) “Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения“, утвержденных Приказом Госкомархитектуры РФ при Госстрое СССР от 23.11.1988 N 312, а для объектов производственной сферы - в “Положении о проведении планово-предупредительного ремонта производственных зданий и сооружений“ (МДС 13-14.2000), утвержденном Постановлением Госстроя СССР от 29.12.1973 N 279.

Обратите внимание: именно этими документами будут пользоваться ревизоры в случае проведения проверки на предмет отнесения выполненных работ к текущему или капитальному ремонту.

Согласно Приказу Минфина РФ от 08.12.2006 N 168н “Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации“ (далее - Приказ N 168) расходы по текущему и капитальному ремонту зданий и сооружений относят на одну подстатью 225 “Услуги по содержанию имущества“, следовательно, выполнение работ капитального характера в ходе текущего ремонта по результатам проверки, скорее всего, будет признано неэффективным, а не нецелевым использованием денежных средств. Согласно ст. 289 БК РФ, ст. 2 Приказа Минфина РФ от 26.04.2001 N 35н “Об утверждении Инструкции о порядке применения органами Федерального казначейства мер принуждения к нарушениям бюджетного законодательства РФ“ нецелевое использование бюджетных средств - использование средств федерального бюджета на цели, не соответствующие условиям получения указанных средств, определенным утвержденным федеральным бюджетом на соответствующий финансовый год, бюджетной росписью федерального бюджета, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения.

Обоснование необходимости в проведении ремонтных работ

При осуществлении текущего и капитального ремонта бюджетное учреждение должно уделить особое внимание обоснованию их проведения. Потребность в текущем ремонте объектов и объем работ следует определять на основании результатов плановых технических осмотров, которые проводят два раза в год - весной и осенью. Согласно п. 3.5 ВСН 58-88 (р) весной проверяют готовность здания или объекта к эксплуатации в весенне-летний период, устанавливают объемы работ по подготовке к эксплуатации в осенне-зимний период и уточняются объемы ремонтных работ по зданиям и объектам, включенным в план текущего ремонта в годе проведения осмотра. Осенью - готовность здания или объекта к эксплуатации в осенне-зимний период, а также уточняют объемы ремонтных работ по зданиям и объектам, включенным в план текущего ремонта следующего года.

Для обоснования капитального ремонта бюджетными учреждениями должны составляться дефектные ведомости или дефектный акт, формы которых не утверждены, следовательно, их можно составить в произвольной форме. После того как учреждение определилось с недостатками, которые необходимо устранить, составляется смета на проведение ремонтных работ и заключается договор подряда (в случае если учреждение не может провести ремонт собственными силами). Смета составляется по форме, приведенной в Приложении N 2 к МДС 81-35.2004. В случае капитального ремонта кроме локальной сметы должен быть составлен сводный сметный расчет по форме, приведенной в указанном приложении.

Обратите внимание: если в ходе капитального ремонта будут затрагиваться конструктивные и другие характеристики надежности и безопасности зданий и сооружений, то он должен проводиться на основании разрешения на строительство (п. 2 ст. 51 Градостроительного кодекса РФ).

В соответствии с разд. 3 МДС 81-35.2004 при новом строительстве возводятся комплексы объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе.

При реконструкции (переустройстве) зданий и сооружений, проводимой в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды, могут осуществляться:

расширение отдельных зданий и сооружений основного, подсобного и обслуживающего назначения в случаях, когда новое высокопроизводительное и более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях;

строительство новых и расширение существующих цехов и объектов подсобного и обслуживающего назначения;

- строительство на территории действующего предприятия новых зданий и сооружений того же назначения взамен ликвидируемых, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

После принятия решения о строительстве нового здания (сооружения) бюджетному учреждению прежде всего необходимо оформить документы на земельный участок, на котором будет осуществляться строительство, так как в соответствии со ст. 222 ГК РФ в случае создания здания (сооружения) на земельном участке, не отведенном для этих целей, построенное здание может быть признано самовольной постройкой, подлежащей сносу.

Оформив права на земельный участок, учреждение обязано определить способ строительства. Их два: первый - учреждение может строить объект своими силами, без привлечения специализированной подрядной организации (хозяйственный способ); второй - заключить договор на строительство с подрядной организацией и оставить за собой функции заказчика-застройщика. (Перечень функций заказчиков-застройщиков приведен в Положении о формировании перечня строек и объектов для федеральных государственных нужд и их финансировании за счет средств федерального бюджета, утвержденном Постановлением Правительства РФ от 11.10.2001 N 714).

Напомним, что в соответствии с п. 6 ст. 18 Федерального закона от 08.08.2001 N 128-ФЗ “О лицензировании отдельных видов деятельности“ с 01.01.2007 прекращается лицензирование видов деятельности, связанных с проектированием, строительством зданий и сооружений и инженерными изысканиями для строительства зданий и сооружений, за исключением сооружений сезонного или вспомогательного назначения.

В силу ст. 743 ГК РФ объем и содержание выполняемых работ устанавливаются в соответствии с технической документацией и сметой. Основным нормативным документом, подробно регламентирующим вопросы, связанные с технической документацией для строительных работ, является Инструкция о порядке разработки, согласования, экспертизы и утверждения градостроительной документации, утвержденная Приказом Госстроя РФ от 29.10.2002 N 150 (СНиП 11-04-2003). Проектно-сметная документация при строительстве хозяйственным способом оформляется в порядке, аналогичном порядку, применяемому при строительстве подрядным способом, и подготавливает ее специализированная проектная организация.

Сметная документация составляется в установленном порядке независимо от метода осуществления строительства - подрядным или хозспособом. Цена строительных работ определяется на основании сметы (ст. 743 ГК РФ), которая представляет перечень работ с указанием их стоимости и единиц измерения объемов работ. После получения положительного заключения государственной экспертизы проектной документации сметная стоимость строительства или реконструкции подлежит утверждению руководителем учреждения, что будет являться основанием для начала финансирования.

Обратите внимание: утверждение проектно-сметной документации до получения положительного заключения государственной экспертизы проектной документации одно из самых распространенных нарушений в бюджетных учреждениях и не соответствует п. 2 Постановления Правительства РФ от 27.12.2000 N 1008 “О порядке проведения государственной экспертизы и утверждения градостроительной, предпроектной и проектной документации“.

Согласно п. 2 ст. 51 Градостроительного кодекса РФ строительство и реконструкция в РФ осуществляются на основании разрешения на строительство - документа, удостоверяющего право собственника, владельца, арендатора или пользователя объекта недвижимости совершить застройку земельного участка, строительство, реконструкцию здания, строения или сооружения.

Обратите внимание: выдача разрешения на строительство не требуется в случаях, указанных в п. 17 ст. 51 Градостроительного кодекса РФ.

Оплата выполненных строительно-монтажных или ремонтно-строительных работ, в соответствии с Постановлением Росстата от 11.11.1999 N 100 должна производиться только на основании унифицированных форм первичной учетной документации - КС-2 “Акт о приемке выполненных работ“ и КС-3 “Справка о стоимости выполненных работ и затрат“. Однако очень часто строительные организации использует свои собственные формы. В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“ (далее - Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Строительная организация может дополнять унифицированные формы первичной учетной документации реквизитами, но удалять какие-либо реквизиты, предусмотренные формой, она не вправе.

Необходимо отметить, что согласно письмам Федеральной службы государственной статистики России от 31.05.2006 N 01-02-9/381 “О порядке применения и заполнения унифицированных форм первичной учетной документации N КС-2, КС-3 и КС-11“, Минфина РФ от 11.02.2003 N 16-00-14/56, а также п. 1 ст. 8 Закона N 129-ФЗ не допускается заполнение унифицированных форм первичной учетной документации в условных единицах, а также графы 6 формы КС-2 в процентном выражении.

В соответствии с п. 1 ст. 55 Градостроительного кодекса РФ ввод построенного здания или сооружения осуществляется на основании разрешения на ввод объекта в эксплуатацию: Разрешение на ввод объекта в эксплуатацию представляет собой документ, который удостоверяет выполнение строительства, реконструкции, капитального ремонта объекта капитального строительства в полном объеме в соответствии с разрешением на строительство, соответствие построенного, реконструированного, отремонтированного объекта капитального строительства градостроительному плану земельного участка и проектной документации.

Как и в случае выдачи разрешения на строительство, разрешение на ввод объекта в эксплуатацию выдается застройщику на основании заявления тем же органом местного самоуправления. В соответствии со ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи подлежат государственной регистрации. Обязанность подать заявление о государственной регистрации права хозяйственного ведения или оперативного управления на недвижимое имущество, находящееся в федеральной собственности, возлагается на учреждение, за которым это имущество закреплено на основании акта соответствующего уполномоченного органа (Постановление Правительства РФ от 31.08.2000 N 648 “Вопросы государственной регистрации прав на недвижимое имущество, находящееся в федеральной собственности“).

Бюджетный учет

Расходы на ремонтные работы и строительство в бюджетном учете отражаются в полном объеме в том отчетном периоде, к которому они относятся, независимо от их оплаты. Названные виды работ проводятся в строгом соответствии со сметой доходов и расходов, утвержденной в учреждении. Расходы по ремонтным работам, осуществленным за счет бюджетных средств, отражаются по дебету счета 1 401 01 200 “Расходы учреждения“. В случае осуществления работ за счет средств, полученных от приносящей доход деятельности, они отражаются на счете 2 106 04 000 “Изготовление материалов, готовой продукции (работ, услуг)“.

Что касается строительства, то в соответствии с п. 72 Инструкции N 25н учет операций по строительству и реконструкции объектов основных средств ведется по дебету счета 106 01 310. “Увеличение капитальных вложений в основные средства“. После завершения строительства (реконструкции) в бюджетном учете на общую сумму произведенных расходов будет сделана следующая запись:

Дебет счета 101 00 310 “Основные средства“

Кредит счета 106 01 410 “Уменьшение капитальных сложений вложений в основные средства“

Согласно Приказу N 168н по статье 310 “Увеличение стоимости основных средств“ ЭКР отражается оплата стоимости договоров подряда на строительство, реконструкцию, техническое перевооружение, расширение и модернизацию объектов, относящихся к основным средствам, независимо от стоимости и со сроком полезного использования более 12 месяцев в целях обеспечения собственных нужд, в том числе:

- зданий, сооружений, жилых и нежилых помещений;

- материалов для подрядчика;

На данную статью относятся также расходы на:

- новое строительство объектов, которые после ввода в эксплуатацию будут находиться в оперативном управлении государственных и муниципальных учреждений;

- оплату договоров подряда на выполнение проектных и изыскательских работ, необходимость в которых возникает в процессе осуществления строительно-монтажных работ на объектах.

Рассмотрим отражение в бюджетном учете операций по проведению ремонтных и строительных работ, осуществляемых за счет разных источников финансирования.

Пример 1.

Поликлиника за счет средств, полученных от оказания платных услуг, провела хозспособом текущий ремонт кабинета для оказания платных стоматологических услуг. Для ремонта ею были приобретены строительные материалы на сумму 29 500 руб. (в том числе НДС - 4 500 руб.). Операции по приносящей доход деятельности не подлежит обложению НДС.

В учете будут сделаны следующие проводки:

В случае проведения работ по ремонту зданий и сооружений подрядным способом операции в бюджетном учете будут отражены следующим образом.

Пример 2.

Районной больницей заключен договор строительного подряда с ООО “Стройдом“ по капитальному ремонту помещений первого этажа больницы. Стоимость работ по договору составляет 1 062 000 руб. (в том числе НДС - 162 000 руб.). Договором предусмотрена предоплата в размере 30%. Финансирование работ осуществляется за счет средств бюджета.

Бюджетные учреждения не приобретают здания и сооружения за счет средств, полученных от оказания приносящей доход деятельности. Как правило, они приобретены на бюджетные средства. Несмотря на это, учреждения достаточно часто проводят ремонтные работы за счет средств, полученных от приносящей доход деятельности. Как в этом случае отразить произведенные расходы, показано в следующем примере.

Пример 3.

Областная больница частично за счет средств, полученных от оказания платных услуг, и частично за счет бюджетных средств осуществила реконструкцию помещения. Здание числится на балансе областной больницы и приобретено ею за счет бюджетных средств. Работы по реконструкции проводит подрядная организация. Их стоимость согласно условиям договора и смете равна 1 750 000 руб. За счет бюджетных средств подрядчику были уплачены 520 000 руб. За счет средств, полученных от оказания платных услуг, - 1 230 000 руб. Лицевые счета областной больницы обслуживаются в территориальном органе Федерального казначейства.

В бюджетном учете данные операции можно отразить так:

В случае если ремонтные работы, а также работы по строительству, реконструкции и перевооружению зданий и помещений осуществлялись за счет средств, полученных от приносящей доход деятельности, то актуален вопрос отражения данных расходов в налоговом учете.

Учреждения вправе в целях налогообложения признавать расходы, используя кассовый метод или метод начисления. Следует помнить, что согласно ст. 273 НК РФ организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила 1 000 000 руб. за каждый квартал.

В силу того, что у учреждений здравоохранения, как правило, сумма выручки за четыре квартала превышает 1 000 000 руб. они используют метод начисления. В этом случае расходы на ремонтные и строительные работы в налоговом учете отражаются в полном объеме в том отчетном периоде, в котором они проводились. Вследствие этого данные расходы уменьшают налогооблагаемую базу при расчете налога на прибыль отчетного периода (года).

В соответствии с п. 2 ст. 321.1 НК РФ в составе доходов и расходов бюджетных учреждений, включаемых в налоговую базу, не учитываются доходы, полученные в виде средств целевого финансирования и целевых поступлений на содержание бюджетных учреждений и ведение уставной деятельности, финансируемой за счет указанных источников, и расходы, производимые за счет этих средств.

Согласно п. 3 ст. 321.1 НК РФ если в сметах доходов и расходов бюджетного учреждения здравоохранения предусмотрено финансирование расходов по всем видам ремонта основных средств за счет двух источников (бюджетного и внебюджетного), то в целях налогообложения прибыли принятие таких расходов на уменьшение доходов от приносящей доход деятельности и средств целевого финансирования производится пропорционально объему средств, полученных от этой деятельности, в общей сумме доходов. При этом в общей сумме доходов для указанных целей не учитываются внереализационные доходы (в виде банковских процентов по средствам, находящимся на расчетном, депозитном счетах, от сдачи имущества в аренду, курсовые разницы и др.).

Пример 4.

Бюджетное учреждение здравоохранения в III квартале 2006 г. получило выручку от оказания платных медицинских услуг в размере 1 500 000 руб. Объем бюджетных ассигнований за этот период составил 4 000 000 руб. В III квартале 2006 г. были оплачены ремонтные работы, выполненные по договору подряда на оказание работ по текущему ремонту кабинетов, в сумме 300 000 руб. (в том числе за счет средств целевого финансирования - 50 000 руб.). (Все суммы даны без учета НДС).

Доходы от коммерческой деятельности в общей сумме доходов составят: 1 500 000 руб. / (4 000 000 руб. + 1 500 000 руб.) х 100% = 27%.

Рассчитаем, в каком размере расходы на проведение ремонтных работ могут уменьшать прибыль в целях налогообложения: 300 000 руб. х 27% / 100% = 81 000 руб.

Следовательно, бюджетное учреждение здравоохранения в целях налогообложения прибыли может уменьшить налогооблагаемую базу на сумму 81 000 руб. а не на сумму фактически произведенных расходов - 250 000 руб. (300 000 - 50 000).

Если финансирование на проведение ремонтных работ за счет бюджетных средств не предусмотрено, то данные расходы можно учитывать при определении налоговой базы по налогу на прибыль в полном объеме, в случае если эксплуатация указанных основных средств связана с приносящей доход деятельностью (п. 3 ст. 321.1 НК РФ).

В соответствии с п. 5 ст. 270 НК РФ не учитываются в целях налогообложения прибыли затраты, связанные с приобретением или созданием основных средств, являющихся амортизируемым имуществом. Данные расходы уменьшают налогооблагаемую базу по налогу на прибыль через систему амортизации либо единовременно при реализации данного имущества (пп. 3 п. 2 ст. 253 и ст. 268 НК РФ).

Согласно п. 3 ст. 259 НК РФ в налоговом учете налогоплательщики самостоятельно определяют метод начисления амортизации (линейный или нелинейный). Как правило, в целях сближения налогового и бюджетного учета применяется линейный метод начисления амортизации.

Напомним, что в соответствии с п. 1.1 ст. 259 НК РФ с 01.01.06 налогоплательщикам предоставлено право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 НК РФ.

Пример 5.

Бюджетное учреждение здравоохранения 20.09.2006 ввело в эксплуатацию построенное (за счет средств от приносящей доход деятельности) сооружение стоимостью 900 000 руб. относящееся к 8-й амортизационной группе. Срок полезного использования для данного сооружения составляет 300 мес. В соответствии с утвержденной учетной политикой для целей налогообложения учреждение включает в состав расходов отчетного периода расходы на капитальные вложения в размере 10%.

Рассчитаем размер расходов на капитальные вложения, включаемые в расходы отчетного периода: 900 000 руб. х 10% / 100% = 90 000 руб.

Определим месячную норму амортизации линейным методом: 1 / 300 х 100% = 0,33%.

Рассчитаем месячную сумму амортизации: (900 000 - 90 000) руб. х 0,33 / 100 = 2 673 руб.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

ПРИКАЗ Госстроя РФ от 30-12-99 170 ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ ТЕКУЩЕГО РЕМОНТА. Актуально в 2016 году

2. ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ ТЕКУЩЕГО РЕМОНТА2.1. Основанием для определения потребности в текущем ремонте жилищного фонда, установления или уточнения его объемов служат результаты плановых общих технических осмотров жилых зданий.

2.1.1. Плановые общие осмотры зданий проводятся два раза в год (весной и осенью) в сроки, установленные органом управления жилищным (жилищно - коммунальным) хозяйством в зависимости от местных природно - климатических условий.

2.1.2. Плановые общие осмотры зданий проводит комиссия в составе: представителей органа управления жилищным (жилищно - коммунальным) хозяйством, собственника (уполномоченного им органа), организации, обслуживающей жилищный фонд (инженера жилищно - эксплуатационного участка, мастеров, техников производственных служб, рабочих соответствующих специальностей), с участием представителя общественного образования. При необходимости, к осмотрам могут привлекаться представители специализированных организаций и технические эксперты. Контроль за проведением осмотров осуществляет орган управления жилищным (жилищно - коммунальным) хозяйством, руководитель (главный инженер) уполномоченного собственником органа либо организации, обслуживающей жилищный фонд.

2.1.3. По результатам планового весеннего осмотра на каждое строение в установленном порядке составляются акты, в которых отмечаются основные неисправности конструкций и инженерного оборудования здания, а также элементов внешнего благоустройства.

2.2. На основании актов весеннего технического осмотра на каждый дом, планируемый к производству текущего ремонта, составляются описи ремонтных работ (Приложение 3).

2.2.1. В опись ремонтных работ включают выявленные в процессе технических осмотров дефекты и неисправности, которые должны быть устранены в ходе проведения текущего ремонта в следующем календарном году. Рекомендуемый перечень работ текущего ремонта жилых зданий приведен в Приложении 4.

2.2.2. В описи ремонтных работ включаются работы по предписанию органов Государственной жилищной инспекции, других органов государственного надзора, а также работы по заявкам нанимателей, арендаторов и собственников, не имеющие срочного характера, которые необходимо выполнять в процессе производства текущего ремонта.

2.2.3. В описи ремонтных работ зданий, планируемых к производству во II-м и III-м кварталах следующего года, должны включаться работы, связанные непосредственно с подготовкой зданий к эксплуатации в зимних условиях, имея в виду их последующее уточнение.

2.2.4. По результатам весенних осмотров должны уточняться объемы работ для зданий, ремонт которых выполняется во втором - третьем кварталах текущего года.

2.2.5. Опись ремонтных работ может составляться организацией, обслуживающей жилищный фонд. В этом случае она должна быть согласована с собственником жилищного фонда или уполномоченным им органом (управляющей организацией).

2.2.6. Опись ремонтных работ, составленная и согласованная в установленном порядке, является основой для составления сметы к договору на выполнение текущего ремонта жилого дома силами подрядной организации или расцененной описи работ для их выполнения хозспособом.

2.3. По данным результатов планового осеннего осмотра уточняются ранее составленные описи ремонтных работ и сметы (расцененные описи) на производство текущего ремонта.

2.4. В ходе проведения текущего ремонта должны быть устранены дефекты и неисправности всех элементов здания с целью приведения их эксплуатационных показателей в соответствие с проектом. В зависимости от минимальной продолжительности эффективной эксплуатации жилых зданий возможны варианты организационно - технических решений.

2.4.1. Элементы жилого здания и внешнего благоустройства, минимальная продолжительность эксплуатации которых с момента ввода в эксплуатацию после нового строительства, последнего текущего или капитального ремонта равна или превышает продолжительность, установленную ВСН 58-88 (р). должны быть отремонтированы с восстановлением их эксплуатационных показателей или заменены. Удельный вес заменяемых элементов жилых зданий в процессе текущего ремонта не должен превышать уровня:

- кровельные покрытия - 50%;

- покрытия полов - 20%;

- остальные конструкции и инженерное оборудование - 15% от их общего объема в жилом здании.

Элементы здания и внешнего благоустройства, срок службы которых соизмерим с периодичностью текущего ремонта, могут быть заменены полностью.

2.4.2. В случаях, когда все эксплуатационные показатели элементов здания и внешнего благоустройства не могут быть приведены к проектным по причине превышения объемов их замены, установленных п. 2.4.1, или из-за недостаточности финансовых ресурсов, обязательным должно являться восстановление работоспособности конструкций и инженерных систем как основного условия экологической и технической безопасности проживания. В таких случаях данные здания должны находиться под особым вниманием лиц, ответственных за сохранность жилищного фонда, тщательно обследоваться при очередных осмотрах и в обязательном порядке включаться в план - программу капитального ремонта.

2.5. Текущий ремонт проводится, как правило, кустовым методом, что позволяет эффективнее организовать труд, сократить издержки и сроки проведения работ, усилить контроль за их выполнением.

2.6. Текущий ремонт жилых зданий и элементов внешнего благоустройства может выполняться собственником или уполномоченным им органом, организацией, обслуживающей жилищный фонд, как хозяйственным способом, так и подрядным - на конкурсной основе, а также смешанным способом (Приложение 5).

Предметом конкурса может быть как весь комплекс работ по текущему ремонту, так и отдельные работы, например, ремонт специального инженерного оборудования, ремонт кровли, межпанельных стыков и других элементов здания и внешнего благоустройства, которые организационно и технологически могут быть выделены в отдельный блок работ.

2.7. Обязательным условием при организации и проведении текущего ремонта жилищного фонда является наличие у собственника либо у уполномоченного им органа (управляющей организации) лицензии на право выполнения функций "Заказчика", а у подрядной организации - лицензии на выполнение лицензируемых видов работ по ремонту жилищного фонда.

2.8. Для выполнения работ по текущему ремонту отдельных видов инженерного оборудования жилых зданий и других специальных работ подрядная организация может, в свою очередь, привлекать на условиях субподряда специализированные подрядные организации.

2.9. Текущий ремонт инженерного оборудования жилых зданий (системы инженерного отопления и вентиляции, горячего и холодного водоснабжения, канализации, электроснабжения, лифты, системы пожаротушения и дымоудаления, переговорно - замочные устройства и пр.), находящегося на техническом обслуживании специализированных предприятий коммунального (жилищно - коммунального) хозяйства, осуществляется силами этих предприятий.

2.10. Основным средством регулирования отношений между заказчиком и исполнителем в процессе проведения текущего ремонта является внутрихозяйственный заказ (при хозяйственном способе) или договор подряда (при подрядном или смешанном способе).

В основу договора подряда должны быть положены принципы, изложенные в главе 37 Гражданского кодекса Российской Федерации. Рекомендуется также использование примерного договора подряда, приведенного в приложении 26 к Правилам и нормам технической эксплуатации жилищного фонда.

2.11. При проведении текущего ремонта как хозяйственным, так и подрядным способом следует также предусматривать:

2.11.1. Предоставление, при необходимости, на период производства работ охраняемых складских и бытовых помещений.

2.11.2. Оказание организационной и технической помощи производителям работ по подключению оборудования, электрических машин и механизмов к домовым инженерным сетям с возмещением собственнику здания или энергоснабжающей организации стоимости потребляемой энергии.

2.11.3. Обеспечение производителю работ доступа ко всем строительным конструкциям и инженерному оборудованию в местах общего пользования здания и, в необходимых случаях, - в жилых помещениях.

2.11.4. Предупреждение нанимателей, арендаторов и собственников жилых и нежилых помещений дома предварительно не менее чем за 2 - 3 суток о предстоящем проведении работ.

2.11.5. Обеспечение безопасности проживания и минимизации неудобств при производстве работ, в том числе:

- приостановка работ в вечернее и ночное время;

- приостановка работ в случаях, если их производство представляет опасность для здоровья проживающих.

2.12. При проведении текущего ремонта подрядным способом в договорах подряда в качестве существенного условия следует предусматривать обеспечение гарантии качества работы подрядчика, в том числе установление гарантийных сроков эксплуатации элементов строительных конструкций, инженерных систем, элементов внешнего благоустройства, прошедших ремонт или замену. В качестве гарантийных сроков эксплуатации после текущего ремонта могут быть рекомендованы:

- для инженерных систем - отопительный период, но не менее шести месяцев;

- для строительных конструкций и элементов внешнего благоустройства - не менее одного года.

2.13. При производстве текущего ремонта, выполняемого смешанным способом, комплексы работ хозяйственного способа и по договорам подряда должны быть увязаны по срокам и технологической последовательности.

2.14. Работы по текущему ремонту специального инженерного оборудования, выполняемые в текущем календарном году, должны быть увязаны по срокам с графиком производства других работ по текущему ремонту, что закрепляется в договоре со специализированной подрядной организацией.

2.15. Работы, не учтенные при составлении описей работ и смет, но выявившиеся в процессе производства текущего ремонта, выполняются по согласованию сторон подрядного договора с оформлением дополнительного соглашения к договору подряда.

2.16. Рекомендуется при проведении текущего ремонта производить ремонт мест общего пользования в жилых помещениях силами нанимателей, арендаторов и собственников, а также силами подрядных организаций на платной основе по местным расценкам.

2.17. Продолжительность текущего ремонта здания рекомендуется определять исходя из нормативной продолжительности ремонта конструкций и инженерного оборудования.

Для предварительных плановых расчетов допускается принимать укрупненные нормативы продолжительности текущего ремонта согласно Правилам и нормам технической эксплуатации жилищного фонда: 22 рабочих дня на 1000 кв. метров общей площади ремонтируемого здания.

2.18. Собственник либо уполномоченный им орган (управляющая организация) обязан обеспечить контроль за ходом и качеством выполнения работ по текущему ремонту, привлекая, при необходимости, для этих целей представителей Государственной жилищной инспекции и специалистов - экспертов.

2.19. С целью упорядочения контроля за ходом работ текущего ремонта и приемки собственником или уполномоченным им органом может быть разработана применительно к местным условиям система управления качеством работ, предусматривающая четкую регламентацию производственных взаимоотношений, ответственность подразделений и конкретных специалистов заказчика и подрядных (субподрядных) организаций за качество работ на всех этапах ремонта здания. Показатели таковой системы должны фиксироваться в договоре подряда. Рекомендуемый порядок оценки качества ремонтных работ, основанный на положениях ВСН 42-85 (р), приведен в разделе 3.

2.20. После завершения текущего ремонта жилого дома производится приемка работ комиссией в составе: представителей собственника жилищного фонда, либо уполномоченного им органа (управляющей организации), либо организации, обслуживающей жилищный фонд, подрядной организации и Государственной жилищной инспекции, назначенных приказами руководителей соответствующих организаций. В случае необходимости к приемке могут быть привлечены независимые специалисты или эксперты.

2.21. При наличии в жилом доме (группе домов) либо микрорайоне органа общественного образования представитель его в обязательном порядке входит в состав комиссии по приемке текущего ремонта дома (группы домов).

2.22. Приемка работ производится визуально. В случае необходимости - с применением методов инструментально - приемочного контроля.

2.23. Документальное оформление приемки выполненных работ рекомендуется производить по акту приемки дома с приложением расшифровки объемов и видов работ по приведенным в Приложении 6 формам (для хозяйственного способа), по акту упрощенной формы по согласованию сторон (Приложение 7) и по акту развернутой формы (Приложение 8) для подрядного способа.

2.24. Отдельные виды работ (ремонт кровли, герметизация стыков, наружное благоустройство, ремонт фасада), которые не могут быть выполнены вследствие неблагоприятных погодных условий, переносят на более благоприятный для качественного выполнения этих работ период. Приемка всех перенесенных работ осуществляется в установленном п. п. 2.20 - 2.23 порядке.

2.25. Важнейшим и действенным механизмом контроля работ по ремонту жилищного фонда является система органов Государственной жилищной инспекции. Органы Государственной жилищной инспекции осуществляют контроль объемов и качества ремонта жилищного фонда в составе комплекса вопросов по обеспечению нормативного уровня жилищно - коммунальных услуг.

2.26. Государственной жилищной инспекции дано право проводить инспекционные обследования, давать предписания собственникам жилья или уполномоченным ими органам об устранении выявляемых нарушений, применять штрафные санкции.

2.27. Органами Государственной жилищной инспекции одновременно с инспектированием и обследованием рассматриваются обращения граждан по фактам неудовлетворительного состояния строительных конструкций и инженерного оборудования; включение в описи работ или сметы устранение неисправностей, снижающих качество жилищно - коммунальных услуг; контролируется их устранение в процессе производства текущего ремонта.

2.28. Органами Государственной жилищной инспекции принимаются соответствующие меры по устранению недостатков в работе подрядных организаций, связанных с обеспечением необходимого качества жилищно - коммунальных услуг в домах, прошедших текущий ремонт, даются в необходимых случаях представления об аннулировании или приостановлении действия лицензии на подрядные работы.

2.29. Рекомендуется практика государственных жилищных инспекций ряда субъектов Российской Федерации, в частности, - Государственной жилищной инспекцией Республики Мордовия, где разработано и действует "Положение о порядке регистрации и удовлетворения обоснованных претензий населения к качеству, объемам и срокам предоставления жилищно - коммунальных услуг", являющееся обязательным приложением к договору найма жилья.