Рейтинг: 4.0/5.0 (1862 проголосовавших)

Рейтинг: 4.0/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Бюджетным учреждением физическому лицу по решению суда передается объект недвижимости - жилой дом (целиком). Решение суда было направлено учредителю учреждения, который согласовал снятие объекта недвижимости с баланса. Какие действия в этой связи должно предпринять бюджетное учреждение?

Бюджетным учреждением физическому лицу по решению суда передается объект недвижимости - жилой дом (целиком). Решение суда было направлено учредителю учреждения, который согласовал снятие объекта недвижимости с баланса. Какие действия в этой связи должно предпринять бюджетное учреждение?1 сентября 2014

В силу п. 1 ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Согласно п. 36 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), принятие к учету и выбытие из учета объектов недвижимого имущества, права на которые подлежат государственной регистрации, осуществляются на основании первичных учетных документов с обязательным приложением документов, подтверждающих государственную регистрацию права или сделку.

Таким образом, для отражения в учете выбытия объекта недвижимости, права на которые подлежат государственной регистрации, в распоряжении учреждения обязательно должны быть документы, подтверждающие государственную регистрацию прекращения прав на недвижимое имущество. Иными словами, объект недвижимости не может быть списан с балансового учета ранее даты внесения соответствующей записи в Единый государственный реестр прав на недвижимое имущество и сделок с ним.

Обратите внимание: конкретный перечень документов, представляемый учреждением в территориальный орган Росреестра для регистрации прекращения права оперативного управления, может быть уточнен учреждением непосредственно в таком органе.

В бухгалтерском учете передачу жилого дома в соответствии с п. 36 Инструкции N 157н, а также п. 12 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н), следует оформить Актом о приеме-передаче здания (сооружения) (форма 0306030) с приложением заверенных в установленном порядке копий документов о государственной регистрации прекращения прав на недвижимость и иных документов (судебного решения, документов подтверждающих согласие собственника).

И уже на основании содержания документов, подтверждающих факт внесения изменений в Единый государственный реестр данных об объекте недвижимости, а также соответствующих регистров бухгалтерского учета и первичных документов объект недвижимости должен быть исключен из Реестра федерального имущества.

Выбытие основных средств в бухгалтерском учете бюджетного учреждения согласно п. 12 Инструкции N 174н в тех случаях, когда выбывающие из учреждения объекты основных средств не планируется использовать в дальнейшем в государственном секторе или иных организациях (выбытие помимо воли бюджетного учреждения, списание по иным основаниям, реализация), отражается следующим образом:

- списание стоимости объекта основных средств в части начисленной амортизации отражается записью по дебету соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация";

- списание остаточной стоимости объекта основных средств отражается записью по дебету счета 0 401 10 172 "Доходы от операций с активами".

Полагаем, что таким же образом Ваше учреждение может отразить передачу объекта недвижимости физическому лицу на основании судебного решения. Тем более что обоснованность применения такой корреспонденции косвенно подтверждается содержанием абзаца пятого п. 53 Инструкции N 174н, в соответствии с которым стоимость имущества, числящегося в составе капитальных вложений, при передаче физическим лицам отражается по дебету счета 0 401 10 172 "Доходы от операций с активами".

Принятое решение учреждению желательно закрепить в учетной политике и при необходимости согласовать с органом, осуществляющим в отношении бюджетного учреждения функции и полномочия учредителя (п. 4 Инструкции N 174н).

Учитывая изложенное, в учете бюджетного учреждения могут быть оформлены следующие бухгалтерские записи:

1. Дебет 4 104 11 410 Кредит 4 101 11 410

- отражено выбытие жилого дома в части начисленной амортизации;

2. Дебет 4 401 10 172 Кредит 4 101 11 410

- отражено выбытие жилого дома в части его остаточной стоимости.

Рекомендуем также ознакомиться со следующим материалом:

- Энциклопедия решений. Нефинансовые активы госучреждения. Счет 100 00.

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Московской области 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

13 августа 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Вот посмотрите в прошлом году у меня был такой приказ.

О реализации и снятии с баланса предприятия

автотранспортного средства

В связи с реализацией автомобиля.

1. Реализовать автомобиль. кузов (кабина) №. модель, № двигателя. идентификационный номер (VIN). по цене. рублей 00 копеек.

2. Юрисконсульту. подготовить договор купли-продажи указанного автомобиля между. и.

3. Главному бухгалтеру. снять с баланса предприятия.

4. Водителю. снять автомобиль с учета в ГИБДД УВД г. Тольятти.

5. Довести настоящий приказ до всех заинтересованных лиц.

с приказом ознакомлены:

____________/________/

"___" ____________2008

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

У нас такие приказы делаются таким образом

ПРИКАЗЫВАЮ:

1. Главному механику снять с учета в органах ГИБДД по месту нахождения "огранизация" следующее транспортное средство:

. и перечисляем все его характеристики

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Секретарь-референт».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Как быть, если юридическое лицо, которое является собственником транспортного средства, решает снять его с учета в ГИБДД? На какие нормативные акты Российской Федерации стоит опираться, какие документы подготовить для прохождения процедуры? Какими будут действия представителя компании?

Если возникла необходимость снять автомобиль с учета, нужно будет обратиться в отделение ГИБДД. Процедура практически не отличается от той, которую проходят физические лица.

Но, все же, есть некоторые особенности, которые стоит учитывать компаниям, на балансе которых есть транспорт.

Разберемся, как прекратить регистрацию автомобиля организациям со статусом юридического лица.

Законодательная базаЕсли автомобиль снимается с учета в связи с его утилизацией, будут осуществлены процедуры, описанные в подпунктах 32.1. 32.3. 32.4. 32.7. 32.9 Административного регламента.

В общих случаях снятие транспортного средства с учета проводится, если на такую процедуру нет запрета и ограничений, что отражены в Правил дорожного движения .

Лицам, который собираются снять авто с регистрации, стоит также учитывать положения Приказа МВД Российской Федерации от 27.01.2003 г.

Что нужно организации для снятия автомобиля с учетаКогда может возникнуть необходимость снять автомобиль с учета в отделении ГИБДД? К примеру, при продаже транспортного средства.

Если процедуру проходит организация, то нужно будет представить такие документы:

Если вы желаете, чтобы процедура снятия с учета прошла максимально быстро, подготовьте транспортное средство:

Какие документы необходимо собрать для регистрации автомобиля на юридическое лицо, смотрите в перечне .

Порядок снятия с регистрацииПроцедура снятия осуществляется подобно регистрации транспортных средств, только действия будут обратными.

Стоит знать такие правила:

Если таковые имеются, нужно будет произвести оплату долга, иначе продолжить процедуру снятия не удастся.

Перечислим все платежи, которые нужно будет уплатить. Суммы, количество будет зависеть от территориального округа, где транспортное средство регистрировалось.

Это может быть платеж за:

На этом снятие с учета автомобиля завершено. Стоит только установить на транспортное средство номера «Транзит». Максимальный срок, в течение которого можно передвигаться на авто после снятия с регистрационного учета – 2 месяца.

Если по истечению таких сроков компания будет продолжать пользоваться транспортом, его отправят на штрафную площадку. Помимо того будет установлено запрет на его дальнейшее использование.

Особенности оформленияЕсли снимается с учета ТС при утилизации или в случае, что не описан в п. 46 – 47 Правил регистрации автомобилей. регистрационная документация, номерные знаки и ПТС будут сданы в регистрационные подразделения.

Снятие авто с учета, если основание для этого – судебное решение об отчуждении, судебный приказ об истребовании с должников, постановление судебного пристава-исполнителя и т. д. осуществляется при подаче заявления:

Если отсутствует регистрационная документация, ПТС, номера, такие обстоятельства будут отражены в Постановлении судебного пристава-исполнителя или решении органа соцзащиты населения.

Как быть, если возникла необходимость снять автомобиль с учета, которое зарегистрировано в другом регионе? Алгоритм действий представителя компании будет зависеть от того, какие правила установлены руководством подразделений ГИБДД, где должна проводиться данная процедура.

Далее представитель уполномоченного органа отправит документацию по почте (заказным письмом) по месту постановки авто на учет. Владелец транспортного средства должен будет дождаться ответа. Ожидание может длиться не один месяц.

Машину, которая находится в кредитном залоге (если сумма кредита не погашена в полной мере), снять с учета не удастся. Этот вопрос нужно будет решить в банковском учреждении, в котором оформлено кредит, и только затем можно обратиться в ГИБДД.

Юридическим лицам сложнее снять машину с учета, так как нужно собрать огромное количество документов. Но в общем процедура будет выполнена в меньшие сроки, чем регистрация транспортного средства.

Доверенному лицу придется потратить 2 часа своего времени. Хотя в отдельных ситуациях процесс может затянуться.

Порядок регистрации самодельных транспортных средств найдёте здесь .

Размеры госпошлины за замену свидетельства о регистрации ТС при смене фамилии смотрите а таблице .

Видео: Снять с учета и поставить на учетОсновные средства выбывают по следующим причинам:

При проведении операции по продаже объекта средства кроме обычного договора и накладной необходимо составить акт приёма-передачи основных средств (типовая форма № ОС-1), а для зданий (сооружений) по форме № ОС-1а.

Последовательность бухгалтерских проводок по этой операции:

Дт02 Кт01: остаток стоимости выбывающего объекта добавляется в прочие расходы;

ООО «Восход» продало ЧП «Прогресс» станок за 120000 рублей (в том числе НДС- 20000 рублей). В балансе вначале стоимость станка 140000 р. затем проводилась его дооценка на сумму 15000 р. Накопленная амортизация 60000 р.

Отражаем в учете по исходным данным примера:

Дт01/2субсчет «Выбытие ОС» Кт01 — 155000 р. (первоначальная стоимость+ дооценка).

Дт02 Кт01/2 — 60000 р.(на сумму начисленной амортизации).

Дт91/2 Кт01/2- 95000 р.(списана на прочие расходы остаточная стоимость).

Дт83 Кт84 — 15000 р.(отнесена в нераспределенную прибыль сумма дооценки объекта).

Дт62 Кт91/1- 120000 р.(по дате приема-передачи станка отражена задолженность ЧП «Прогресс» и прочие доходы от продажи основного средства).

Дт91/1Кт68 20000 р.(отражена сумма НДС по реализованному оборудованию).

ДТ51Кт62 -120000р. (по дате поступления на расчётный счёт отражена погашенная ЧП «Прогресс» задолженность за реализованный станок).

Бухучет списания ОС при наступлении износаНаступает печальный момент когда основное средство приходит в негодность и не может далее эксплуатироваться по назначению. Этот факт может быть выявлен работниками предприятия в процессе эксплуатации или при проведении ежегодной инвентаризации.

Списание отдельной единицы основных средств осуществляется на основании типового Акта списания (Форма ОС-4). для автотранспортных средств ОС-4а. Комиссия по списанию определяет и отражает в акте имущество — металлолом, запасные части, материалы, которое может быть использовано в дальнейшем в производственной деятельности или реализованы на сторону.

При ликвидации автотранспортного средства к акту списания дополнительно прилагается справка о снятии его с учёта в Госинспекции безопасности дорожного движения.

В процессе инвентаризации выявлено, что пришёл в негодность и подлежит списанию распиловочный стол. Его первоначальная стоимость 20000 р. начислена амортизация на сумму 18000 р. Работниками предприятия произведен его демонтаж и разборка. Затраты по разборке составили 250 р.После демонтажа оприходованы на склад запасные части на сумму 1200 р. материалы на сумму 500 р. и металлолом на сумму 600 р.

В бухгалтерском учёте необходимо сделать такие записи:

Дт01/2 Кт01 — 20000 р.

Дт02 Кт01 — 18000 р.

Дт91/2 Кт01 — 2000 р. (на сумму остаточной стоимости 20000 р. — 18000 р.).

Дт91/2 Кт23,25 — 250 р. (затраты на разборку).

Дт10 Кт91/1 — 1100 р. (поставлены на учёт и отображены в составе прочих доходов оприходованные материалы и металлолом).

Дт10/5 Кт91/1 — 1200 р.(оприходованы запасные части).

Выбытие основных средств при краже и хищенииНа предприятие случилось чрезвычайное происшествие — в офисе украли ноутбук. Для документального оформления этого неприятного события необходимо обратиться в органы внутренних дел для проведения расследования. Следствие может закончиться возбуждением уголовного дела, поиском виновного, его нахождением либо прекращением дела по мотивам предусмотренным Уголовно-процессуальным Кодексом. Выбытие отражается актом по форме ИНВ-26.

В бухгалтерском учёте кроме стандартных документов по списанию основного средства обязательно должно быть постановление органов внутренних дел, подтверждающее факт хищения.

На основании этого документа остаточная стоимость украденного имущества отражается проводкой Дт94 «Недостачи и потери от порчи ценностей» Кт91/2.

В случае, когда виновник кражи установлен, сумма нанесенного им ущерба проводится по Дт73-2 «Расчёты по возмещению материального ущерба» Кт94. Погашение задолженности виновным при поступлении средств в кассу предприятия отображается в учёте Дт50 Кт73-2, на расчётный счет Дт51 Кт73-2. Если виновным оказался работник предприятия и производится частичное ежемесячное удержание нанесенного ущерба из его заработной платы, делается проводка Дт70 Кт73/2.

Внесение ОС в уставной капитал другой организацииОсновные средства иногда используются предприятиями как финансовые инвестиции, вложения в другие юридические лица.

ЧП «Перспектива» зарегистрировано как участник ООО «Сокол». Уставом ООО предусмотрено, что частное предприятие «Перспектива» делает вклад в уставный фонд, оцененный собранием участников в триста тысяч рублей, линией по переработке овощей. Линия передана ООО с соответствующим оформлением акта приёма-передачи и других документов.

Ранее она находилась в эксплуатации на балансе частного предприятия. Её балансовая стоимость 280000 рублей, накопленная амортизация на сумму 30000 рублей.

Проводки в бухгалтерском учёте:

Дт02 Кт01/2 — 30000 р.(на сумму начисленной амортизации);

Дт58/1 «Финансовые инвестиции» Кт01/2 — 250000 р.(на сумму остаточной стоимости);

Дт19 Кт68 — 56000 р. (восстанавливается НДС, отражённый при приобретении линии);

Дт58/1 Кт19 — 56000 р.;

Дт91/2 Кт58/1 — 6000 р. (отображается в составе прочих расходов сумма убытка от операции по инвестиции линии. Стоимость доли в уставном капитале 300000 р.- остаточная стоимость 250000 р. — сумма восстановленного НДС при приобретении 56000 р.).

ВыводыХозяйственные операции по выбытию основных средств требуют от специалистов бухгалтерского учёта внимательности и аккуратности, требовательности к соответствующим службам предприятия по своевременности и полноте представления в бухгалтерию обязательных справок, форм и актов.

Изучение и верное отражение в учёте этих операций позволит избежать ненужных проблем при последующем составлении отчета о прибылях и убытках, баланса, в налоговом учёте и при проведении проверок.

Получите бесплатную юридическую консультацию прямо сейчас

Бухгалтерские проводки по взносам в уставный капитал

Как рассчитать балансовую прибыль

Списание основных средств проводки — инструкция по проведению

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

«_____» _________________ 2010 г. № _________

г. Минск

О продаже основных средств

На основании заявления УЧПП «Либриформ» от 01.03.2010 года,

П Р И К А З Ы В А Ю:

1. Продать УЧПП «Либриформ» бывший в эксплуатации полуприцеп ШМИТЦ госномер 1215 КМ, инвентарный номер 624047, 1997 года выпуска, по оценочной стоимости.

2. ОПиКР подготовить проекты договоров купли-продажи

3. Бухгалтер по учету основных средств оформить выбытие проданного имущества в бухгалтерском учете.

4. Начальнику гаража обеспечить снятие с учета транспортного средства в установленном порядке.

Я хочу обратить внимание модератора на это сообщение, потому что:

«_____» _________________ 2010 г. № _________

г. Минск

О продаже основных средств

На основании заявления УЧПП «Либриформ» от 01.03.2010 года,

П Р И К А З Ы В А Ю:

1. Продать УЧПП «Либриформ» бывший в эксплуатации полуприцеп ШМИТЦ госномер 1215 КМ, инвентарный номер 624047, 1997 года выпуска, по оценочной стоимости.

2. ОПиКР подготовить проекты договоров купли-продажи

3. Бухгалтер по учету основных средств оформить выбытие проданного имущества в бухгалтерском учете.

4. Начальнику гаража обеспечить снятие с учета транспортного средства в установленном порядке.

Это заявление покупателя? а если он физ. лицо?

Я хочу обратить внимание модератора на это сообщение, потому что:

Утверждено Приказом министра финансов от 16.08.2004 г. № 101,

зарегистрированным МЮ 29.08.2004 г. № 1401

С изменениями в соответствии с Приказом министра финансов,

зарегистрированным МЮ 21.07.2015 г. № 1401-2

Дата актуализации: 01.09.2015

Настоящее Положение в соответствии с Законом Республики Узбекистан "О бухгалтерском учете" (Ведомости Олий Мажлиса Республики Узбекистан, 1996 г. № 9, ст. 142), постановлением Кабинета Министров Республики Узбекистан от 31 декабря 2009 года № 343 "Об утверждении Положения о порядке реализации основных средств и незавершенных строительством объектов бюджетных организаций и государственных унитарных предприятий, а также распределения денежных средств от их реализации" (Собрание законодательства Республики Узбекистан, 2009 г. № 52, ст. 578), национальными стандартами бухгалтерского учета Республики Узбекистан - НСБУ № 5 "Основные средства", утвержденным приказом министра финансов Республики Узбекистан от 9 октября 2003 года № 114 (per. № 1299 от 20 января 2004 года) (Собрание законодательства Республики Узбекистан, 2004 г. № 3, ст. 35) и НСБУ № 6 "Учет аренды", утвержденным приказом министра финансов Республики Узбекистан от 6 апреля 2009 года № 41 (per. № 1946 от 24 апреля 2009 года) (Собрание законодательства Республики Узбекистан, 2009 г. № 17, ст. 220), устанавливает единую методологическую основу бухгалтерского учета списания с баланса стоимости основных средств.

§ 1. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящее Положение распространяется на все предприятия и организации, независимо от форм собственности и ведомственной подчиненности (за исключением банков и кредитных союзов кредитных организаций).

2. Основные средства списываются с баланса в результате Стоимость основных средств списывается с баланса в результате:

г) безвозмездной передачи;

д) передачи в уставный капитал в виде учредительного вклада вклада учредителя;

е) передачи по договору финансовой аренды (лизинга)*;

ж) выявления недостачи или потери;

з) расчета основными средствами при выходе участника из состава участников юридического лица.

3. При определении финансового результата (прибыли или убытка) от выбытия объектов основных средств остаток суммы дооценки объектов основных средств, которые ранее были переоценены, т. е. превышение сумм предыдущих дооценок над суммой предыдущих уценок этого объекта основных средств включается в кредит счета учета выбытия основных средств с одновременным уменьшением резервного капитала по счету 8510 "Корректировки по переоценке долгосрочных активов". (Пункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

4. В случае использования результатов (сальдо) переоценки основных средств, учитываемых на счете 8510 "Корректировки по переоценке долгосрочных активов", т. е. превышение сумм предыдущих дооценок над суммой предыдущих уценок этих основных средств, для уменьшения (списания) суммы гудвилла (цены фирмы), образовавшейся в процессе приватизации имущества, делаются отметки в документах (регистрах) по учету основных средств о сумме дооценки (сальдо), направленной для погашения стоимости гудвилла (цены фирмы), образованного при приватизации. (Абзац в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

При этом суммы дооценки (сальдо), направленные для погашения стоимости гудвилла (цены фирмы) по каждому объекту основных средств, определяются путем умножения суммы дооценки (сальдо) каждого объекта основных средств на соответствующий коэффициент. Данный коэффициент определяется как соотношение суммы резервного капитала от переоценки основных фондов, направленной для погашения стоимости гудвилла (цены фирмы), к сумме резервного капитала от переоценки основных фондов до погашения стоимости гудвилла (цены фирмы).

Таким образом, при выбытии объектов основных средств, по которым суммы дооценки (сальдо) от переоценки направлены на погашение стоимости гудвилла (цены фирмы), из резервного капитала, образованного при переоценке основных фондов, в кредит счета учета выбытия основных средств переносится сумма, равная сумме сальдо дооценки от переоценки данного объекта основных средств, уменьшенной на величину дооценки, направленную на погашение стоимости гудвилла (цены фирмы).

5. По основным средствам, выбывшим по причинам, указанным в пункте 2 настоящего Положения, до вступления в силу Национального стандарта бухгалтерского учета (НСБУ № 5) "Основные средства", утвержденного приказом Министерства финансов Республики Узбекистан от 9 октября 2003 года № 114 (рег. № 1299 от 20 января 2004 года - Собрание законодательства Республики Узбекистан, 2004 г. № 3, ст. 35), результаты (сальдо) переоценки выбывших объектов основных средств, учтенные на счете 8510 "Корректировки по переоценке долгосрочных активов", т. е. превышение сумм предыдущих дооценок над суммой предыдущих уценок этих основных средств, переносятся на счет 8520 "Резервный капитал".

В связи с этим, предприятия и организации должны разделить результаты (сальдо) переоценки, учитываемые на счете 8510 "Корректировки по переоценке долгосрочных активов", т. е. превышение сумм предыдущих дооценок над суммой предыдущих уценок, на две части: результаты (сальдо) переоценки по основным средствам, числящимся в балансе, и по выбывшим основным средствам до вступления в силу Национального стандарта бухгалтерского учета (НСБУ № 5) "Основные средства", утвержденного приказом Министерства финансов Республики Узбекистан от 9 октября 2003 года № 114 (рег. № 1299 от 20 января 2004 года - Собрание законодательства Республики Узбекистан, 2004 г. № 3, ст. 35).

§ 2. ПОРЯДОК СПИСАНИЯ С БАЛАНСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ В СВЯЗИ С ИХ ЛИКВИДАЦИЕЙ

6. Основные средства могут списываться с баланса в связи с их ликвидацией в следующих случаях Стоимость основных средств может списываться с баланса в связи с их ликвидацией в случаях:

а) после окончания установленного срока службы (начисления полного износа);

б) пришедшие в непригодное состояние вследствие физического износа, аварий, стихийных бедствий, нарушения нормальных условий эксплуатации;

в) морально устаревшие**;

г) выбывающие по решениям соответствующих государственных органов;

д) выбывающие в связи со строительством, расширением, реконструкцией, модернизацией и техническим перевооружением предприятий и организаций.

Основные средства подлежат ликвидации, когда восстановление их невозможно или экономически нецелесообразно.

7. Ликвидация основных средств производится:

а) бюджетными организациями - по согласованию с вышестоящей организацией, в случае отсутствия вышестоящей организации - самостоятельно в соответствии с законодательством; (Подпункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

б) унитарными предприятиями недвижимые основные средства, принадлежащие им на праве хозяйственного ведения, - с согласия собственника имущества предприятия, а остальные основные средства - самостоятельно в соответствии с законодательством;

в) государственными унитарными предприятиями, основанными на праве оперативного управления (далее - государственные предприятия), с согласия учредителя предприятия; (Подпункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

г) другими предприятиями и организациями - самостоятельно в соответствии с законодательством.

8. В предприятиях и организациях для принятия решения о списании основных средств в связи с их ликвидацией создается комиссия под председательством руководителя (заместителя руководителя) или главного инженера. В состав комиссии должны быть включены соответствующие специалисты, работники бухгалтерии и материально-ответственные лица предприятия и организации. Комиссия создается приказом руководителя предприятия и организации.

9. Комиссия, создаваемая для принятия решения о списании основных средств в связи с их ликвидацией, имеет следующие полномочия:

а) производит непосредственный осмотр основных средств, подлежащих списанию, используя при этом необходимую техническую документацию (паспорт, поэтапные планы и другие документы), а также данные бухгалтерского учета;

б) устанавливает невозможность или экономическую нецелесообразность их восстановления;

в) устанавливает причины списания основных средств (начисление полного износа, физический износ, реконструкция, нарушение нормальных условий эксплуатации, стихийные бедствия, аварии и др.);

г) выявляет лиц, по вине которых произошло преждевременное выбытие основных средств из эксплуатации, вносит предложения о привлечении этих лиц к ответственности, установленной законодательством Республики Узбекистан;

д) определяет возможность использования отдельных узлов, деталей, материалов, цветных и драгоценных металлов ликвидируемых основных средств и производит их оценку;

е) осуществляет контроль за изъятием из ликвидируемых основных средств годных узлов, деталей, материалов, цветных и драгоценных металлов, определяет их количество, вес и контролирует сдачу на соответствующий склад.

10. В тех случаях, когда основные средства ликвидируются в связи со строительством, расширением, реконструкцией, модернизацией и техническим перевооружением предприятий и организаций, комиссия должна проверить соответствие предъявленных к списанию основных средств плану строительства, расширения, реконструкции, модернизации и технического перевооружения предприятий и организаций, утвержденному вышестоящей организацией либо собственником имущества предприятия или организации. При отсутствии такого плана должно быть решение органов управления предприятия или организации.

При этом комиссия в акте о ликвидации основных средств делает ссылку на пункт и дату утвержденного плана или соответствующего решения.

11. Результаты принятого комиссией решения о списании основных средств в связи с их ликвидацией оформляются актом о ликвидации основных средств (форма № ОС-4) согласно приложению № 1 к настоящему Положению, в том числе по транспортным средствам - актом о ликвидации транспортных средств (форма № ОС-4а) согласно приложению № 2 к настоящему Положению.

Акт о ликвидации основных средств (форма № ОС-4) и акт о ликвидации транспортных средств (форма № ОС-4а) составляется в двух экземплярах, подписывается членами комиссии, назначенной руководителем предприятия, организации, и утверждается руководителем предприятия, организации. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, является основанием для сдачи на склад и реализации материальных ценностей или металлолома, оставшихся в результате списания. При списании транспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в органах Государственной службы безопасности дорожного движения Министерства внутренних дел Республики Узбекистан.

12. В актах о ликвидации основных средств указываются следующие данные, характеризующие ликвидируемые основные средства: год изготовления или постройки основного средства, дата его поступления на предприятие или в организацию, дата ввода в эксплуатацию, первоначальная стоимость основного средства (для переоцененных - восстановительная), сумма начисленного износа за весь срок эксплуатации по данным бухгалтерского учета, причины ликвидации и наличие годных узлов, деталей, материалов, цветных и драгоценных металлов, которые могут быть получены от разборки, и возможности их дальнейшего использования.

13. При ликвидации транспортного средства, кроме того, указывается объем выполненных работ и оказанных услуг транспортным средством или его пробег.

14. При списании с баланса стоимости основных средств, выбывших вследствие аварий или нарушения нормальных условий эксплуатации, к акту о ликвидации прилагается копия акта об аварии или нарушении нормальных условий эксплуатации, а также поясняются причины, вызвавшие аварию или нарушение нормальных условий эксплуатации, и указываются меры, принятые в отношении виновных лиц.

15. При списании с баланса стоимости основных средств, выбывших вследствие стихийных бедствий, к акту о ликвидации может быть приложено заключение специальной правительственной комиссии.

16. Акты о ликвидации основных средств, составленные комиссией по ликвидации основных средств, утверждаются руководителем предприятия или организации, на балансе которых числятся основные средства, после согласования:

а) в бюджетных организациях - с соответствующими вышестоящими организациями, в случае отсутствия вышестоящей организации - самостоятельно в соответствии с законодательством; (Подпункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

б) в унитарных предприятиях по недвижимым основным средствам, принадлежащим им на праве хозяйственного ведения, - с собственником имущества предприятия;

в) в государственных предприятиях - с учредителем предприятия; (Подпункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

17. Разборка и демонтаж основных средств до утверждения актов о ликвидации не допускаются.

По завершении ликвидационного процесса бухгалтерией предприятия или организации составляется справка о затратах, связанных с ликвидацией основных средств, и поступлении материальных ценностей от их ликвидации по форме согласно приложению № 3 к настоящему Положению.

Все узлы, детали, материалы, цветные и драгоценные металлы разобранного и демонтированного основного средства, годные для ремонта другого основного средства, оприходуются по соответствующим счетам, на которых они учитываются по цене возможного использования, устанавливаемой комиссией по ликвидации основных средств. Непригодные узлы, детали, материалы, цветные и драгоценные металлы оприходуются как вторичное сырье (металлолом, ветошь или дрова) и используются по усмотрению предприятия или организации в установленном законодательством порядке.

18. Для бюджетных организаций средства, поступающие от реализации товарно-материальных ценностей, полученных от разборки и демонтажа ликвидированных основных средств, распределяются в соответствии с законодательством. (Пункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

19. Для унитарных, государственных и других предприятий и организаций средства, полученные от продажи узлов, деталей, материалов, цветных и драгоценных металлов, а также вторичного сырья, полученного от разборки и демонтажа основных средств, за вычетом расходов, связанных с ликвидацией, остаются в их распоряжении и используются по их усмотрению, если законодательством не предусмотрено иное.

20. Финансовый результат (прибыль или убыток) от ликвидации основных средств определяется как разница между первоначальной (восстановительной) стоимостью списываемых основных средств и накопленным износом, с учетом расходов по ликвидации данного объекта и стоимости годных узлов, деталей, материалов, цветных и драгоценных металлов, скорректированная на результаты (сальдо) переоценки основных средств, учитываемых на счетах учета резервного капитала, т. е. Превышение сумм предыдущих дооценок над суммой предыдущих уценок этого объекта основных средств.

21. В бюджетных организациях списание с баланса стоимости основных средств в связи с их ликвидацией отражается в бухгалтерском учете следующим образом:

а) если износ не начислялся:

дебет субсчета 250 "Фонд в основных средствах";

кредит соответствующего субсчета счета "Основные средства";

б) при неполном начислении износа:

дебет субсчета 250 "Фонд в основных средствах";

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства";

в) при полном начислении износа:

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства";

г) оприходование стоимости полученных узлов, деталей, материалов, цветных и драгоценных металлов:

дебет соответствующего субсчета счета 06 "Материалы и продукты питания" и других субсчетов;

кредит субсчета 230 "Финансирование из бюджета на расходы организации и другие мероприятия" (по бюджетным организациям, не перешедшим на казначейское обслуживание);

кредит субсчета 273 "Оприходование безвозмездно полученных (переданных) товарно-материальных ценностей и денежных средств, выявленных в результате инвентаризации" (по бюджетным организациям, перешедшим на казначейское обслуживание).

22. В унитарных, государственных и других предприятиях и организациях списание с баланса стоимости основных средств в связи с их ликвидацией отражается в бухгалтерском учете следующим образом:

а) при списании первоначальной стоимости основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета учета основных средств (0100);

б) при списании накопленного износа основных средств:

дебет счета учета износа основных средств (0200);

кредит счета 9210 "Выбытие основных средств";

в) на сумму расходов по ликвидации:

дебет счета 9210 "Выбытие основных средств";

кредит счетов учета материалов (1000), расчетов с персоналом по оплате труда (6700), задолженности по страхованию и по платежам в государственные целевые фонды (6500) и других соответствующих счетов;

г) оприходование стоимости полученных узлов, деталей, материалов, цветных и драгоценных металлов:

дебет счета учета материалов (1000);

кредит счета 9210 "Выбытие основных средств";

д) на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет счета 8510 "Корректировки по переоценке долгосрочных активов"; (Абзац в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

кредит счета 9210 "Выбытие основных средств";

е) на сумму прибыли от ликвидации основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета 9310 "Прибыль от выбытия основных средств";

ж) на сумму убытка от ликвидации основных средств:

дебет счета 9430 "Прочие операционные расходы";

кредит счета 9210 "Выбытие основных средств".

§ 3. ПОРЯДОК СПИСАНИЯ С БАЛАНСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ В СВЯЗИ С ИХ РЕАЛИЗАЦИЕЙ

23. Основные средства реализуются:

а) бюджетными организациями - в соответствии с законодательством;

б) унитарными предприятиями недвижимые основные средства, принадлежащие им на праве хозяйственного ведения, - с согласия собственника имущества предприятия, а остальные основные средства - самостоятельно в соответствии с законодательством;

в) государственными предприятиями - с согласия учредителя предприятия; (Подпункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

г) другими предприятиями и организациями - самостоятельно в соответствии с законодательством.

В бюджетных организациях и государственных предприятиях для принятия решения о целесообразности реализации основных средств (за исключением реализуемых в соответствии с решениями Президента Республики Узбекистан или Кабинета Министров Республики Узбекистан) создается комиссия в порядке, указанном в пункте 8 настоящего Положения. (Абзац введен в соответствии с Приказом министра финансов, зарегистрированным МЮ 12.05.2010 г. № 1401-1)

Комиссия изучает целесообразность реализации основных средств в соответствии с требованиями законодательства, и результаты принятого комиссией решения оформляются протоколом, подписываемым членами комиссии и утверждаемым ее председателем. В случае если комиссией принимается решение о целесообразности реализации основных средств, то данное решение подлежит согласованию с вышестоящей организацией (при наличии) бюджетной организации или учредителем государственного предприятия. (Абзац введен в соответствии с Приказом министра финансов, зарегистрированным МЮ 12.05.2010 г. № 1401-1)

24. Финансовый результат (прибыль или убыток) от реализации основных средств определяется как разница между выручкой от реализации и остаточной (балансовой) стоимостью реализуемых основных средств, с учетом налога на добавленную стоимость и расходов по реализации, скорректированная на результаты (сальдо) переоценки основных средств, учитываемые на счетах учета резервного капитала, т. е. превышение сумм предыдущих дооценок над суммой предыдущих уценок этого объекта основных средств.

25. Для бюджетных организаций средства, полученные от реализации основных средств, распределяются в соответствии с законодательством. (Пункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

26. В бюджетных организациях списание с баланса стоимости основных средств в связи с их реализацией отражается в бухгалтерском учете следующим образом:

а) здания и сооружения бюджетных организаций (за исключением расположенных за рубежом):

если износ не начислялся:

дебет субсчета 250 "Фонд в основных средствах";

кредит соответствующего субсчета счета "Основные средства";

при неполном начислении износа:

дебет субсчета 250 "Фонд в основных средствах";

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства";

при полном начислении износа:

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства";

б) остальные основные средства бюджетных организаций (за исключением расположенных за рубежом):

если износ не начислялся:

дебет субсчета 250 "Фонд в основных средствах";

кредит соответствующего субсчета счета "Основные средства";

при неполном начислении износа:

дебет субсчета 250 "Фонд в основных средствах";

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства";

при полном начислении износа:

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства";

на сумму реализованной (проданной) стоимости основных средств:

дебет субсчета 178 "Расчеты с разными дебиторами и кредиторами";

кредит субсчета 401 "Доходы начисленные, но не поступившие на счет";

при поступлении средств от реализации основных средств:

дебет субсчета 111 "Прочие специальные внебюджетные средства бюджетной организации";

кредит субсчета 178 "Расчеты с разными дебиторами и кредиторами";

одновременно при начислении от поступивших средств 50% отчислений в доход соответствующего бюджета:

дебет субсчета 401 "Доходы начисленные, но не поступившие на счет";

кредит субсчета 173 "Расчеты с бюджетом";

при перечислении в бюджет начисленных сумм:

дебет субсчета 173 "Расчеты с бюджетом";

кредит субсчета 111 "Прочие специальные внебюджетные средства бюджетной организации";

на оставшиеся в распоряжении бюджетных организаций средства:

дебет субсчета 401 "Доходы начисленные, но не поступившие на счет";

кредит субсчета 240 "Фонд внебюджетных специальных средств";

в) остальные основные средства бюджетных организаций (расположенных за рубежом):

если износ не начислялся:

дебет субсчета 250 "Фонд в основных средствах";

кредит соответствующего субсчета счета "Основные средства";

при неполном начислении износа:

дебет субсчета 250 "Фонд в основных средствах";

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства";

при полном начислении износа:

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства";

на сумму реализованной (проданной) стоимости основных средств:

дебет субсчета 178 "Расчеты с разными дебиторами и кредиторами";

кредит субсчета 401 "Доходы начисленные, но не поступившие на счет";

при поступлении средств от реализации основных средств:

дебет субсчета 111 "Прочие специальные внебюджетные средства бюджетной организации";

кредит субсчета 178 "Расчеты с разными дебиторами и кредиторами";

одновременно на поступившие средства от реализации основных средств:

дебет субсчета 401 "Доходы начисленные, но не поступившие на счет";

кредит субсчета 240 "Фонд внебюджетных специальных средств".

Эти средства в представляемом бюджетной организации квартальном (годовом) отчете о доходах и расходах Фонда по специальным внебюджетным средствам (2-БММЖ) отражаются как поступления.

27. В унитарных, государственных и других предприятиях и организациях списание с баланса стоимости основных средств в связи с их реализацией отражается в бухгалтерском учете следующим образом:

а) на сумму реализованной (продажной) стоимости основных средств:

дебет счета 4010 "Счета к получению от покупателей и заказчиков";

кредит счета 9210 "Выбытие основных средств";

б) в случае начисления налога на добавленную стоимость:

дебет счета 9210 "Выбытие основных средств";

кредит счета 6410 "Задолженность по платежам в бюджет (по видам)";

в) при списании первоначальной стоимости основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета учета основных средств (0100);

г) при списании накопленного износа основных средств:

дебет счета учета износа основных средств (0200);

кредит счета 9210 "Выбытие основных средств";

д) на сумму расходов по реализации:

дебет счета 9210 "Выбытие основных средств";

кредит счетов учета материалов (1000), расчетов с персоналом по оплате труда (6700), задолженности по страхованию и по платежам в государственные целевые фонды (6500) и других соответствующих счетов;

е) на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет счета 8510 "Корректировки по переоценке долгосрочных активов"; (Абзац в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

кредит счета 9210 "Выбытие основных средств";

ж) на сумму прибыли от реализации основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета 9310 "Прибыль от выбытия основных средств";

з) на сумму убытка от реализации основных средств:

дебет счета 9430 "Прочие операционные расходы";

кредит счета 9210 "Выбытие основных средств".

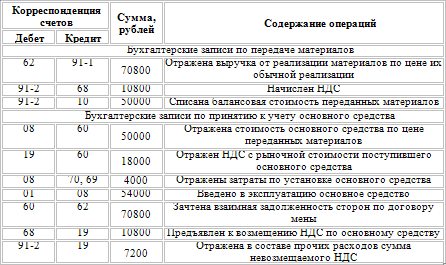

§ 4. ПОРЯДОК СПИСАНИЯ С БАЛАНСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ В СВЯЗИ С ИХ ОБМЕНОМ

28. Обмен основных средств на основные средства осуществляется в порядке, установленном законодательством.

29. Основные средства списываются с баланса предприятия или организации, передающей их в обмен на основные средства, по балансовой стоимости.

30. Первоначальная стоимость объекта основных средств, полученного в обмен в установленном законодательном порядке, отражается в сумме, равной остаточной стоимости переданного объекта основных средств.

В случае обмена основных средств с доплатой первоначальная стоимость объекта основных средств, полученного в обмен, равна остаточной стоимости переданного объекта основных средств, увеличенной (уменьшенной) на доплачиваемую сумму денежных средств или их эквивалентов.

31. В унитарных, государственных и других предприятиях и организациях списание с баланса стоимости основных средств в связи с их обменом отражается в бухгалтерском учете следующим образом:

а) при списании первоначальной стоимости основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета учета основных средств (0100);

б) при списании накопленного износа основных средств:

дебет счета учета износа основных средств (0200);

кредит счета 9210 "Выбытие основных средств";

в) при оприходовании объекта основных средств, полученного в обмен без доплаты по остаточной стоимости передаваемого объекта основных средств:

дебет счета учета основных средств (0100);

кредит счета 9210 "Выбытие основных средств";

г) при оприходовании объекта основных средств, полученного в обмен с доплатой денежных средств или их эквивалентов:

дебет счета учета основных средств (0100) - на сумму остаточной стоимости переданного основного средства и уплачиваемую сумму денежных средств или их эквивалентов;

кредит счета 9210 "Выбытие основных средств" - по остаточной стоимости переданного основного средства;

кредит счета 6990 "Прочие обязательства" - на сумму денежных средств или их эквивалентов, уплачиваемых при обмене;

д) при оприходовании объекта основных средств, полученного в обмен с получением денежных средств или их эквивалентов:

дебет счета учета основных средств (0100) - на сумму разницы между остаточной стоимостью переданного основного средства и получаемой суммой денежных средств или их эквивалентов при обмене;

дебет счета 4890 "Задолженность прочих дебиторов" - на получаемые суммы денежных средств или их эквивалентов при обмене;

кредит счета 9210 "Выбытие основных средств" - на остаточную стоимость переданного основного средства;

е) на сумму расходов при обмене основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счетов учета материалов (1000), расчетов с персоналом по оплате труда (6700), задолженности по страхованию и по платежам в государственные целевые фонды (6500) и других соответствующих счетов;

ж) на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет счета 8510 "Корректировки по переоценке долгосрочных активов"; (Абзац в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

кредит счета 9210 "Выбытие основных средств";

з) в случае начисления налога на добавленную стоимость:

дебет счета 9210 "Выбытие основных средств";

кредит счета 6410 "Задолженность по платежам в бюджет (по видам)";

и) на сумму прибыли от обмена основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета 9310 "Прибыль от выбытия основных средств";

к) на сумму убытка от обмена основных средств:

дебет счета 9430 "Прочие операционные расходы";

кредит счета 9210 "Выбытие основных средств".

§ 5. ПОРЯДОК СПИСАНИЯ С БАЛАНСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ В СВЯЗИ С ИХ БЕЗВОЗМЕЗДНОЙ ПЕРЕДАЧЕЙ

32. Основные средства передаются безвозмездно:

а) бюджетными организациями - по согласованию с вышестоящей организацией, в случае отсутствия вышестоящей организации - самостоятельно в соответствии с законодательством; (Подпункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

б) унитарными предприятиями недвижимые основные средства, принадлежащие им на праве хозяйственного ведения, - в соответствии с приказом, распоряжением или иным решением собственника имущества предприятия, а остальные основные средства - самостоятельно в соответствии с законодательством;

в) государственными предприятиями - с согласия учредителя предприятия; (Подпункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

г) другими предприятиями и организациями - самостоятельно в соответствии с законодательством.

33. Финансовый результат (прибыль или убыток) от безвозмездной передачи основных средств определяется как разница между первоначальной (восстановительной) стоимостью передаваемых основных средств и накопленным износом, с учетом налога на добавленную стоимость, скорректированная на результаты (сальдо) переоценки основных средств, учитываемые на счетах учета резервного капитала, т. е. превышение сумм предыдущих дооценок над суммой предыдущих уценок этого объекта основных средств.

34. В бюджетных организациях списание с баланса стоимости основных средств в связи с безвозмездной передачей в бухгалтерском учете отражается следующим образом:

а) если износ не начислялся:

дебет субсчета 250 "Фонд в основных средствах";

кредит соответствующего субсчета счета "Основные средства";

б) при неполном начислении износа:

дебет субсчета 250 "Фонд в основных средствах";

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства";

в) при полном начислении износа:

дебет субсчета 020 "Износ основных средств";

кредит соответствующего субсчета счета "Основные средства".

35. В унитарных, государственных и других предприятиях и организациях списание с баланса стоимости основных средств в связи с их безвозмездной передачей в бухгалтерском учете отражается следующим образом:

а) при списании первоначальной стоимости основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета учета основных средств (0100);

б) при списании накопленного износа основных средств:

дебет счета учета износа основных средств (0200);

кредит счета 9210 "Выбытие основных средств";

в) в случае начисления налога на добавленную стоимость:

дебет счета 9210 "Выбытие основных средств";

кредит счета 6410 "Задолженность по платежам в бюджет (по видам)";

г) на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет счета 8510 "Корректировки по переоценке долгосрочных активов"; (Абзац в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

кредит счета 9210 "Выбытие основных средств";

д) на сумму прибыли от безвозмездной передачи основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета 9310 "Прибыль от выбытия основных средств";

е) на сумму убытка от безвозмездной передачи основных средств:

дебет счета 9430 "Прочие операционные расходы";

кредит счета 9210 "Выбытие основных средств".

§ 6. ПОРЯДОК СПИСАНИЯ С БАЛАНСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ В СВЯЗИ С ПЕРЕДАЧЕЙ В УСТАВНЫЙ КАПИТАЛ В КАЧЕСТВЕ ВКЛАДА

36. Основные средства передаются в качестве вклада в уставный капитал других предприятий и организаций на основании учредительного договора:

а) унитарными предприятиями недвижимые основные средства, принадлежащие им на праве хозяйственного ведения, - с согласия собственника имущества предприятия, а остальные основные средства - самостоятельно в соответствии с законодательством;

б) государственными предприятиями - с согласия учредителя предприятия; (Подпункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

в) другими предприятиями и организациями - самостоятельно в соответствии с законодательством.

37. Основные средства списываются с баланса предприятия и организации, передающих их в уставный капитал в качестве вклада, по балансовой стоимости.

При этом предприятия и организации могут вносить основные средства в качестве вклада в уставный капитал других предприятий по иной стоимости в соответствии с установленным законодательством порядком, которая отличается от балансовой стоимости.

38. Финансовый результат (прибыль или убыток) от передачи основных средств в уставный капитал в качестве вклада определяется как разница между стоимостью, оцененной в соответствии с учредительным договором или иным порядком, установленным законодательством, и остаточной (балансовой) стоимостью передаваемых основных средств, с учетом налога на добавленную стоимость и расходов по передаче в уставный капитал в качестве вклада, скорректированная на результаты (сальдо) переоценки основных средств, учитываемые на счетах учета резервного капитала, т. е. превышение сумм предыдущих дооценок над суммой предыдущих уценок этого объекта основных средств.

39. В унитарных, государственных и других предприятиях и организациях списание с баланса стоимости основных средств в связи с передачей в уставный капитал в качестве вклада в бухгалтерском учете отражается следующим образом:

а) передача основных средств в уставный капитал в качестве вклада по стоимости, определенной в соответствии с учредительным договором или иным документом в соответствии с законодательством:

дебет счета учета долгосрочных инвестиций (0600);

кредит счета 9210 "Выбытие основных средств";

б) в случае начисления налога на добавленную стоимость:

дебет счета 9210 "Выбытие основных средств";

кредит счета 6410 "Задолженность по платежам в бюджет (по видам)";

в) при списании первоначальной стоимости основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета учета основных средств (0100);

г) при списании накопленного износа основных средств:

дебет счета учета износа основных средств (0200);

кредит счета 9210 "Выбытие основных средств";

д) расходы по передаче основных средств в уставный капитал в качестве вклада:

дебет счета 9210 "Выбытие основных средств";

кредит счетов учета материалов (1000), расчетов с персоналом по оплате труда (6700), задолженности по страхованию и по платежам в государственные целевые фонды (6500) и других соответствующих счетов;

е) на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет счета 8510 "Корректировки по переоценке долгосрочных активов"; (Абзац в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

кредит счета 9210 "Выбытие основных средств";

ж) на сумму прибыли от передачи основных средств в уставный капитал в качестве вклада:

дебет счета 9210 "Выбытие основных средств";

кредит счета 9310 "Прибыль от выбытия основных средств";

з) на сумму убытка от передачи основных средств в уставный капитал в качестве вклада:

дебет счета 9430 "Прочие операционные расходы";

кредит счета 9210 "Выбытие основных средств".

§ 7. ПОРЯДОК СПИСАНИЯ С БАЛАНСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ПРИ ПЕРЕДАЧЕ ПО ДОГОВОРУ ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

40. Передача основных средств по договору финансовой аренды (лизинг) производится:

а) унитарными предприятиями недвижимые основные средства, принадлежащие им на праве хозяйственного ведения, - с согласия собственника имущества предприятия, а остальные основные средства - самостоятельно в соответствии с законодательством;

б) государственными предприятиями - с согласия учредителя предприятия; (Подпункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

в) другими предприятиями и организациями - самостоятельно в установленном законодательством порядке.

41. В унитарных, государственных и других предприятиях и организациях списание основных средств с баланса при передаче по договору финансовой аренды в бухгалтерском учете отражается в соответствии с законодательством В унитарных, государственных и других предприятиях и организациях списание с баланса стоимости основных средств при передаче по договору финансовой аренды (лизинга) в бухгалтерском учете отражается в соответствии с законодательством.

§ 8. ПОРЯДОК СПИСАНИЯ ОСНОВНЫХ СРЕДСТВ В СВЯЗИ С ВЫЯВЛЕНИЕМ НЕДОСТАЧИ ИЛИ ПОТЕРИ

42. Основные средства списываются с баланса предприятий и организаций в связи с выявлением недостачи или потери при инвентаризации по балансовой стоимости.

43. В унитарных, государственных и других предприятиях и организациях списание с баланса стоимости основных средств в связи с выявлением недостачи или потери отражается в бухгалтерском учете в соответствии с законодательством.

§ 9. ПОРЯДОК СПИСАНИЯ ОСНОВНЫХ СРЕДСТВ В СВЯЗИ С РАСЧЕТОМ ОСНОВНЫМИ СРЕДСТВАМИ ПРИ ВЫХОДЕ УЧАСТНИКА ИЗ СОСТАВА УЧАСТНИКОВ ЮРИДИЧЕСКОГО ЛИЦА

44. Передача основных средств участнику, выходящему из состава участников юридического лица, осуществляется на основании решения собрания участников или в соответствии с учредительными документами.

45. Основные средства списываются с баланса предприятий и организаций в связи с расчетом основными средствами при выходе участника из состава участников юридического лица по балансовой стоимости.

46. Финансовый результат (прибыль или убыток) от выбытия основных средств в связи с расчетом основными средствами при выходе участника из состава участников юридического лица определяется как разница между передаваемой стоимостью основных средств для расчета задолженности выбывающим участникам по их доле и остаточной (балансовой) стоимостью выбывающих основных средств, с учетом налога на добавленную стоимость, скорректированная на результаты (сальдо) переоценки основных средств, учитываемые на счетах учета резервного капитала, т. е. превышение сумм предыдущих дооценок над суммой предыдущих уценок этого объекта основных средств.

47. В случае превышения стоимости передаваемых основных средств над суммой задолженности выбывающим участникам по их доле, разница возмещается выбывающими участниками.

48. В унитарных и других предприятиях и организациях списание с баланса стоимости основных средств в связи с расчетом основными средствами при выходе участника из состава участников юридического лица в бухгалтерском учете отражается следующим образом:

а) передача основных средств для расчета задолженности выбывающим участникам по их доле:

дебет счета 6620 "Задолженность выбывающим учредителям по их доле" - на сумму задолженности выбывающим участникам по их доле;

дебет счета учета задолженности разных дебиторов (4800) - на сумму возмещения выбывающими участниками, определяемую как разница между стоимостью передаваемых основных средств и суммой задолженности выбывающим участникам по их доле;

кредит счета 9210 "Выбытие основных средств" - на сумму передаваемой стоимости основных средств для расчета по задолженности выбывающим участникам по их доле;

б) в случае начисления налога на добавленную стоимость:

дебет счета 9210 "Выбытие основных средств";

кредит счета 6410 "Задолженность по платежам в бюджет (по видам)";

в) при списании первоначальной стоимости основных средств:

дебет счета 9210 "Выбытие основных средств";

кредит счета учета основных средств (0100);

г) при списании накопленного износа основных средств:

дебет счета учета износа основных средств (0200);

кредит счета 9210 "Выбытие основных средств";

д) на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет счета 8510 "Корректировки по переоценке долгосрочных активов"; (Абзац в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

кредит счета 9210 "Выбытие основных средств";

е) на сумму прибыли от выбытия основных средств в связи с расчетом основными средствами при выходе участника из состава участников юридического лица:

дебет счета 9210 "Выбытие основных средств";

кредит счета 9310 "Прибыль от выбытия основных средств";

ж) на сумму убытка от выбытия основных средств в связи с расчетом основными средствами при выходе участника из состава участников юридического лица:

дебет счета 9430 "Прочие операционные расходы";

кредит счета 9210 "Выбытие основных средств".

§ 9-1. ОСОБЕННОСТИ СПИСАНИЯ С БАЛАНСА СТОИМОСТИ ЗДАНИЙ И СООРУЖЕНИЙ ГОСУДАРСТВЕННЫХ ПРЕДПРИЯТИЙ

48-1. Списание с баланса стоимости основных средств государственного предприятия в связи с их реализацией осуществляется в соответствии с законодательством.

48-2. Здания и сооружения (за исключением расположенных за рубежом) государственных предприятий реализуются Государственным комитетом Республики Узбекистан по управлению государственным имуществом (далее - Госкомимущество Республики Узбекистан) в порядке приватизации, и их выбытие отражается в бухгалтерском учете следующим образом Здания и сооружения государственных предприятий реализуются в порядке, установленном законодательством, и их выбытие отражается в бухгалтерском учете следующим образом:

а) при списании первоначальной стоимости здания и сооружения:

дебет счета 9210 "Выбытие основных средств";

кредит счета 0120 "Здания, сооружения и передаточные устройства";

б) при списании накопленного износа здания и сооружения:

дебет счета 0220 "Износ зданий, сооружений и передаточных устройств";

кредит счета 9210 "Выбытие основных средств";

в) на сумму результатов (сальдо) переоценки этих зданий и сооружений, учитываемых на счетах учета резервного капитала:

дебет счета 8510 "Корректировки по переоценке долгосрочных активов";

кредит счета 9210 "Выбытие основных средств";

г) при принятии учредителем государственного предприятия решения об уменьшении уставного капитала на сумму, равную остаточной стоимости выбывающего здания или сооружения, с учетом результата ранее проведенной переоценки:

дебет счета учета уставного капитала (8300);

кредит счета учета задолженности учредителям (6600);

д) одновременно на сумму остаточной стоимости выбывшего здания или сооружения с учетом результатов ранее произведенной переоценки:

дебет счета учета задолженности учредителям (6600);

кредит счета 9210 "Выбытие основных средств";

е) при принятии учредителем государственного предприятия решения об отнесении результата выбытия зданий и сооружений, вследствие их реализации Госкомимуществом Республики Узбекистан в порядке, установленном законодательством, на финансовые результаты государственного унитарного предприятия:

на сумму прибыли от выбытия здания и сооружения:

дебет счета 9210 "Выбытие основных средств";

кредит счета 9310 "Прибыль от выбытия основных средств";

на сумму убытка от выбытия здания и сооружения:

дебет счета 9430 "Прочие операционные расходы";

кредит счета 9210 "Выбытие основных средств".

48-3. Отражение в бухгалтерском учете списания стоимости остальных основных средств с баланса государственных предприятий осуществляется в порядке, предусмотренном настоящим Положением.

§ 10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

49. Настоящее Положение согласовано с Министерством экономики Республики Узбекистан, Государственным налоговым комитетом Республики Узбекистан, Госкомимуществом Республики Узбекистан. (Пункт в редакции Приказа министра финансов, зарегистрированного МЮ 12.05.2010 г. № 1401-1)

*) При передаче основных средств по договору краткосрочной аренды списание оперативной аренды списания стоимости основных средств с баланса не производится.

**) Морально устаревшие основные средства - это основные средства, которые обесцениваются в результате производства более производительных и экономичных видов основных средств того же назначения.

Приложение № 1 к Положению

Типовая форма № ОС-4