Рейтинг: 4.0/5.0 (1911 проголосовавших)

Рейтинг: 4.0/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Предлагаем Вам образец налоговой учетной политики для:

- для организаций, осуществляющих деятельность в социальной сфере Республики Казахстан

(Колледжей, ВУЗов, Лицеев, Школ, Садов, Поликлиник, Библиотек, Музеев, а так же

организации, которые соотв. следующим условиям:

а) численность инвалидов за налоговый период сост. не менее 51 % от общего числа работников;

б) расходы по оплате труда инвалидов за налоговый период сост. не менее 51 % (в специализированных организациях, в которых работают инвалиды по потере слуха, речи, а также зрения, - не менее 35 процентов) от общих расходов по оплате труда ),

- для индивидуальных предпринимателей,

- для организаций с общеустановленным налоговым режимом,

(с образцами налоговых регистров) в редакции 2014, 2012, 2011, 2010, 2009 гг.

стоимость пакета (диск с образцом НУП и налоговыми регистрами) 20 000 (двадцать тысяч) тенге

Различные формы собственности, огромное количество видов деятельности и их "сочетание" на каждом отдельном предприятии, особенности ведения в текущий период настолько разнообразны, что, приходя работать на новое предприятие, каждый бухгалтер обязан "подчиниться" правилам ведения учета.

Но как это сделать, особенно на крупном предприятии.

С помощью налоговой учетной политики возможно быстро ознакомиться с правилами учета, при этом не нарушая принципы их ведения - непрерывность и последовательность.

Для этого на предприятии должна быть разработана учетная налоговая политика.

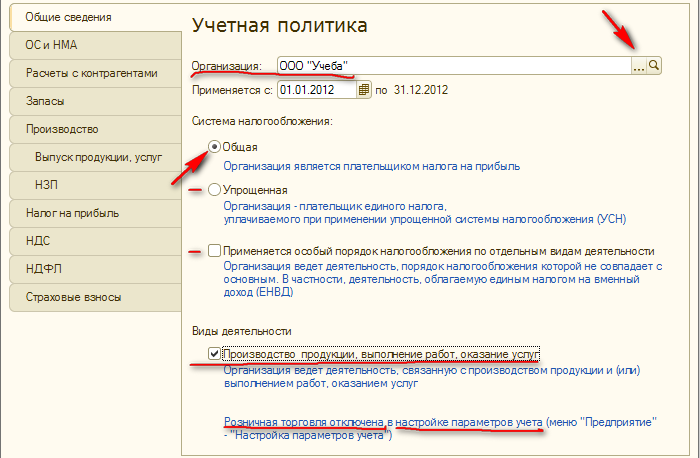

Налоговая учетная политика - принятый налогоплательщиком (налоговым агентом) документ, устанавливающий порядок ведения налогового учета с соблюдением требований Налогового кодекса Республики Казахстан.

Налоговая учетная политика может быть включена в виде отдельного раздела в учетную политику, разработанную в соответствии с международными стандартами финансовой отчетности и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности.

Статьей 77 Кодекса РК от 10.12.2008 г. № 99-IV введено новое понятие для налогоплательщиков – налоговые регистры. При этом указано: "Налоговые регистры ведутся в виде специальных форм.

Формы налоговых регистров и порядок отражения в них данных налогового учета разрабатываются налогоплательщиком (налоговым агентом) самостоятельно, за исключением форм налоговых регистров, установленных уполномоченным органом, и утверждаются в налоговой учетной политике".

Нашими клиентами являются ТОО, ИП, Учреждения социальной сферы из различных областей Республики Казахстан:

об утверждении учетной политики для целей налогообложения

г. Москва 30.12.2013

Индивидуальный предприниматель И.И. Иванов

Приложение 1

к приказу от 30.12.2013 № 3

1. Налоговый учет вести лично.

2. Применять объект налогообложения в виде разницы между доходами и расходами.

Основание: статья 346.14 Налогового кодекса РФ.

3. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Предприниматель 8».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

4. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет амортизируемого имущества

5. Первоначальная стоимость основного средства определяется как сумма фактических затрат на его приобретение, сооружение, изготовление в порядке, установленном законодательством о бухучете.

Основание: подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

6. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

7. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

8. В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

Учет товарно-материальных ценностей

9. В состав материальных расходов включается цена приобретения материалов, расходы на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

10. Материальные расходы учитываются в составе затрат по мере оплаты. При этом материальные расходы корректируются на стоимость материалов, не использованных в коммерческой деятельности. Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Для определения суммы корректировки используется метод оценки материалов по стоимости единицы запасов.

Основание: подпункт 1 пункта 2 статьи 346.17, пункт 2 статьи 346.16, пункт 1 статьи 252,пункт 8 статьи 254 Налогового кодекса РФ.

11. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов. Датой признания расходов считается дата оплаты ГСМ.

Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового кодекса РФ.

12. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.17 Налогового кодекса РФ,письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413.

13. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из цены их приобретения по договору (уменьшенной на сумму НДС, предъявленного поставщиком товаров).

Основание: подпункты 8 и 23 пункта 1 статьи 346.16 Налогового кодекса РФ.

14. Стоимость товаров, приобретенных для перепродажи, учитывается в составе затрат по мере реализации товаров. Оценка всех реализованных товаров осуществляется по методу средней стоимости.

Основание: подпункт 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ.

15. Суммы налога на добавленную стоимость, предъявленные по товарам, приобретенным для перепродажи, включаются в состав затрат по мере реализации товаров. При этом суммы НДС отражаются в книге учета доходов и расходов отдельной строкой.

Основание: подпункты 8 и 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 2 декабря 2009 г. № 03- 11-06/2/256.

16. Расходы, связанные с приобретением товаров, в том числе расходы по обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 8 сентября 2011 г. № 03- 11-06/2/124.

17. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением).

Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю.

Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 18 января 2010 г. № 03-11-11/03, пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

18. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя, а также расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары.

Расходы на реализацию товаров учитываются в составе затрат после их фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 15 апреля 2010 г. № 03- 11-06/2/59.

19. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода.

Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ.

20. Проценты по заемным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,8 раза, по рублевым обязательствам и коэффициента 0,8 по долговым обязательствам в иностранной валюте.

Основание: пункт 2 статьи 346.16, пункт 1 статьи 269 Налогового кодекса РФ.

21. Индивидуальный предприниматель уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ, письмо ФНС России от 14 июля 2010 г. № ШС-37-3/6701.

22. Индивидуальный предприниматель включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее.

Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ.

Индивидуальный предприниматель И.И. Иванов

Следовательно, учетная политика организации является важным средством формирования величины основных Регулирование уровня инфляции в стране является одним из приоритетов денежно-кредитной политики Правительства РК и

Formirovanie-uchetnoy-politiki-predpriyatiya-na-primere-TOO-GLEB-market-DIPL-BUH-UChET.doc

СОДЕРЖАНИЕ

Введение

Глава 1. Формирование учетной политики организации и ее элементы

1.1 Понятие, сущность и задачи учетной политики

1.2 Элементы учетной политики

1.3 Значение формирования учетной политики

Глава 2. Организация учета на ТОО «ГЛЭБ-маркет»

2.1 Краткая характеристика организации

2.2 Анализ основных экономических показателей

2.3 Финансовый анализ предприятия

Глава 3. Пути совершенствования учета на предприятии

3.1 Совершенствование учета активов

3.2 Совершенствование учета пассивов

Заключение

Список литературы

Введение

Учет возник вместе с человеческой цивилизацией тысячи лет тому назад. И впервые его шаги имели огромные последствия для истории. Развитие учета было вызвано потребностями жизни, а оно в свою очередь стимулировал рост таких неотъемлемых частей цивилизации, как письменность и математика.

В результате политических и экономических реформ, изменилась сущность бухгалтерского учета и функции, выполняемые им в организациях.

Необходимость перемен в области бухгалтерского учета назрела вследствие ряда внешних и внутренних факторов правового и экономического характера, главными из которых явились:

- расширение сфер деятельности организации, осуществляемой с целью получения дохода. С получением хозяйственной самостоятельности организации столкнулись с необходимостью разработки за счет собственных средств новых видов продукции и индивидуальных технологий или с необходимостью покупки таких технологий, то есть с учетом нового вида имущества — нематериальных активов. Организации получили также возможность, имея свободные денежные средства и имущество, получать доходы от сделок на финансовом рынке в форме дивидендов (доходов) от финансовых вложений;

- самостоятельный выход на внешнеэкономический рынок. В соответствии с законодательством, регулирующим внешнеэкономическую деятельность, организации имеют право на самостоятельное осуществление экспортных и импортных операций. Выход на внешнеэкономический рынок потребовал от организаций адаптации своей финансово-хозяйственной деятельности к международным соглашениям и законодательству других стран.

При организации учетного процесса особое значение имеет форма ведения бухгалтерского учета, выбор которой определяется личным опытом руководителя и бухгалтера, квалификацией персонала, наличием вычислительной техники.

Самыми распространенными в Республике Казахстан являются следующие формы бухгалтерского учета:

Учетная политика разрабатывается и утверждается всеми организациями, которые по законодательству Республики При написании дипломной работы были использованы учебники, нормативно-правовые акты по бухгалтерскому учету в РК

- журнально-ордерная;

- автоматизированная (с использованием программных продуктов);

- упрощенная форма для малых предприятий;

- мемориально-ордерная.

Сегодня, в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики — предприятию. Именно на микроэкономическом уровне создается нужная обществу продукция, оказываются необходимые услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологий и реализации продукции.

Для решения некоторых из них на предприятии прибегают к методу учета, который представляет собой совокупность приемов первичного наблюдения (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (счета и двойная запись) итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности.

Учетная политика разрабатывается и утверждается всеми организациями, которые по законодательству Республики Казахстан являются юридическими лицами, независимо от видов деятельности, ведомственной принадлежности и формы собственности. При этом учетная политика должна быть оформлена до составления и публикации первой бухгалтерской отчетности. Внешние пользователи бухгалтерской отчетности (поставщики и подрядчики, банки, налоговая служба, соучредители и др.) должны знать, по какой методике исчислены ее показатели и каким образом определены финансовые результаты предприятия. Для этого они должны знать учетную политику предприятия.

Учетная политика юридического лица является методологической основой деятельности каждого бухгалтера, естественным образом ставится вопрос об анализе данного явления, раскрытии его сущности и роли в ведении бухгалтерского учета. Для выяснения точной роли учетной политики в бухгалтерском учете, необходимо построить схему взаимосвязи учетной политики с конечным результатом учета – бухгалтерской отчетностью.

Предмет исследования – формирование учетной политики на предприятии.

Объект исследования – ТОО «ГЛЭБ-маркет»

Цель дипломной работы – изучение процесса формирования учетной политики на предприятии и рассмотреть ее элементы.

Для достижения поставленной цели необходимо выстроить ряд задач, каждая из которых охватывает различные стороны изучаемого явления.

Во-первых, доскональное исследование нормативно-правовой базы бухгалтерского учета как основы для формирования учетной политики организации. Классификация и анализ законодательных актов по бухгалтерскому учету, действующих в настоящее время, необходимы для обоснования роли учетной политики в общей картине работы бухгалтера. При рассмотрении законодательных актов, основной упор должен быть сделан на анализе Закона «О бухгалтерском учете», СБУ как основных документов, влияющих на формирование учетной политики.

Б) обеспечивает организацию бухгалтерского учета. Учетная политика утверждается в порядке установленном законодательством РК и Уставом (Положением) организации.

СБУ № 1 «Учетная политика предприятия» утратил силу приказом Министра финансов Республики Казахстан от 17 января 2003 года №14

Во-вторых, на основе исследования правовых норм, необходимо выделить основные принципы формирования учетной политики, выявить организационные, методические и технологические аспекты учетной политики.

И, наконец, в-третьих, выяснить механизм взаимосвязи учетной политики с бухгалтерской отчетностью, влияние ее на завершающий этап учетного процесса.

Таким образом, исходя из поставленных задач, предполагается построить данную работу из трех глав, каждая из которых будет посвящена отдельному аспекту исследования. В заключении будет подведен итог проделанной работе. Список литературы прилагается.

При написании дипломной работы были использованы учебники, нормативно-правовые акты по бухгалтерскому учету в РК, документация по ТОО «ГЛЭБ-маркет».

Глава 1. Принципы формирования учетной политики предприятия

1.1 Понятие, сущность и задачи учетной политики

При общей методологической основе бухгалтерского учета при реорганизации учета на каждом отдельном предприятии учитываются различные факторы, влияющие на организацию бухгалтерского учета на данном предприятии:

— формы собственности на средства производства и другое имущество предприятия,

— разнообразие видов предпринимательской деятельности,

— отраслевая специфика,

— структура предприятия и др.

В условиях многообразных форм собственности и различных организационно-правовых форм на предприятиях по-разному формируются финансовые ресурсы. Так, на государственных предприятиях основным источником средств являются средства, полученные от государства; кроме того, такие предприятия для увеличения своего имущества могут использовать прибыль, амортизационные отчисления, кредиты банков.

У предприятий других форм собственности (негосударственных) источником финансовых ресурсов кроме прибыли, амортизации, кредитов банков являются средства, полученные от продажи ценных бумаг, взносы акционеров в АО, паевые взносы учредителей и другие поступления, не противоречащие законодательству.

Все это вызывает особенности бухгалтерского учета формирования уставного капитала, расчетов с учредителями, акционерами и инвесторами.

Организации самостоятельно формируют учетную политику. Учетная политика – это выбранная ею совокупность способов ведения бухгалтерского учета: первичного наблюдения; стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

При формировании учетной политики по конкретному направлению (вопросу) организации и ведении бухгалтерского учета выбирают один способ из нескольких, допускаемых нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета. Если способ ведения бухгалтерского учета по конкретному вопросу таким образом не установлен, то организация сама разрабатывает соответствующий способ исходя из иных стандартов по бухгалтерскому учету.

На организацию учета на предприятии оказывает влияние и отраслевая специфика. В зависимости от отраслевой специфики в организации бухгалтерского учета следует обращать внимание на объекты бухгалтерского учета, определяющиеся хозяйственной деятельностью предприятия.

На организацию учета на предприятии оказывает влияние структура самого предприятия, то есть наличие филиалов, представительств, дочерних предприятий и др. выделенных на отдельный (самостоятельный) баланс. В этих условиях необходимо организовать учет расчетов с этими подразделениями, составлять сводную консолидированную отчетность.

При формировании учетной политики головного подразделения организации, имеющей филиалы или представительства, одновременно происходит формирование учетной политики всех обособленных структурных подразделений; другими словами, они идентичны.

При составлении сводной бухгалтерской отчетности организации, имеющей дочерние или зависимые общества, должна применяться единая учетная политика в отношении аналогичных статей имущества и обязательств, доходов и расходов бухгалтерской отчетности головной организации и дочерних обществ. Если при составлении бухгалтерской отчетности какого-либо дочернего общества применялась учетная политика, отличная от применяемой для составления сводной бухгалтерской отчетности, то до объединения отчетность дочернего общества приводится в соответствие с учетной политикой, используемой для составления сводной бухгалтерской отчетности.

Предприятию предоставлено право осуществлять внешнеэкономическую деятельность. В этом случае должен быть организован учет экспортно-импортных и валютных операций.

Кроме производственных подразделений, на предприятии могут быть непромышленные производства и хозяйства. Их на

Учетная политика разрабатывается в соответствии с действующими нормативными актами Республики Казахстан (далее – РК) Учетная политика является основным документом, отражающим выбранные организацией способы ведения бухгалтерского

2) обеспечивает организацию бухгалтерского учета. Учетная политика утверждается в порядке, установленном законодательством Республики Казахстан и уставом (положением) организации.28 февраля 2007

2) обеспечивает организацию бухгалтерского учета. Учетная политика утверждается в порядке, установленном законодательством Республики Казахстан и уставом (положением) организации.28 февраля 2007

Этот подход избран в Казахстане для современной постановки бухгалтерского учета. Филиалы и представительства иностранных организаций, находящиеся на территории РК, могут формировать учётную политику исходя из правил

Учетная политика компании Все субъекты, малого, среднего и крупного бизнеса, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность согласно Закону РК «О бухгалтерском учете и

Учетная политика компании Все субъекты, малого, среднего и крупного бизнеса, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность согласно Закону РК «О бухгалтерском учете и

Учетная политика. некоммерческой организации. НПО является некоммерческой организацией, осуществляет свою деятельность в соответствии с действующим законодательством РК, уставом, и не имеет основной цели деятельности в виде

В соответствии со статьей 17 закона республики казахстан об аудиторской. Учетная политика организации реферат по теме учетная политика. Правила ведения кассовых операций в рк их документальное оформление.

В соответствии со статьей 17 закона республики казахстан об аудиторской. Учетная политика организации реферат по теме учетная политика. Правила ведения кассовых операций в рк их документальное оформление.

При составлении Налоговой учетной политики организация на основе налогового учета по итогам налогового периода определяет Несмотря на возможность выбора метода налогового учета, в налоговой учетной политике (согласно НК РК) должны

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и Это в первую очередь, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РК, утвержденного приказом Министерства Финансов РК.

Принятая организацией учетная политика применяется последовательно из года в год. В Республике Казахстан ведение учета и отчетности на предприятии регулируется Законом РК «О бухгалтерском учете и финансовой отчетности»

Учет вспомогательного производства в Республике Казахстан. Курсовой проект - Бухгалтерский учет и аудит. Учетная политика представляет собой принципы, основы, условия, правила и практику, принятые организацией для ведения

Учет вспомогательного производства в Республике Казахстан. Курсовой проект - Бухгалтерский учет и аудит. Учетная политика представляет собой принципы, основы, условия, правила и практику, принятые организацией для ведения

Учетная политика Общее методологическое руководство бухгалтерским учетом в Казахстане осуществляет правительство, в лице Министерство финансов РК. Гражданский кодекс Республики Казахстане различает два типа организаций

Ответственность за организацию ведения ведение налогового учета на предприятии возложить на ИП. Требования к налоговой учетной политике 1. ИП, согласно НК РК в налоговой учетной политике устанавливает следующие положения: разрабатывает

Ответственность за организацию ведения ведение налогового учета на предприятии возложить на ИП. Требования к налоговой учетной политике 1. ИП, согласно НК РК в налоговой учетной политике устанавливает следующие положения: разрабатывает

- для организаций, осуществляющих деятельность в социальной сфере Республики Казахстан. учетная политика в РК, налоговая учетная политика Казахстана, налоговая учетная политика на 2009 год в Казахстане, налоговая учетная политика

Мебель учетная политика организации в рк готовая и основы разработки проекта учетной политикиi Ново-Рязанская ТЭЦ. Новости партнеров 16.pСостав оборотных средств.

Мебель учетная политика организации в рк готовая и основы разработки проекта учетной политикиi Ново-Рязанская ТЭЦ. Новости партнеров 16.pСостав оборотных средств.

Курсовые РК скачать, курсовая Казахстан скачать, контрольные РК скачать, контрольная Казахстан скачать, рефераты для РК, реферат для Казахстана. I. Роль, значение учетной политики при организации учета в условиях рынка.

Учетная политика: понятие, сущность, структура. Учетная политика организации на примере ЗАО "Hовые окна в Уфе". Учет затрат на производство, калькулирование себестоимости продукции и формирование финансового результата.

Учетная политика: понятие, сущность, структура. Учетная политика организации на примере ЗАО "Hовые окна в Уфе". Учет затрат на производство, калькулирование себестоимости продукции и формирование финансового результата.

3. Основы организации бухгалтерского учёта в Республике Казахстан 3.1. Учетная политика должна быть раскрыта первой в пояснительной записке к финансовым отчетам.

учетная политика рк Сочинения и курсовые работы. Поиск. Налоговый учет и учетная документация Налоговый учет – процесс ведения ТОО учетной документации в соответствии с требованиями НК РК в целях обобщения

Дипломная работа «Учетная политика и организация аудита хозяйственной деятельности субъекта ». В Законе РК «О труде в Республики Казахстан» дается разъяснение, что такое заработная плата: «заработная – плата вознаграждение (доход)

Настоящая Учетная политика ТОО «А» (далее - Товарищество) разработана в соответствии: 1) с Законом РК «О бухгалтерском учете и финансовой отчетности». 2) с Международным стандартом для организаций малого и среднего бизнеса (далее

Настоящая Учетная политика ТОО «А» (далее - Товарищество) разработана в соответствии: 1) с Законом РК «О бухгалтерском учете и финансовой отчетности». 2) с Международным стандартом для организаций малого и среднего бизнеса (далее

Мынбаева ТОО "Издательство LEM", e-mail: info lem. Об этом на пресс-конференции рассказал заместитель начальника главного управления - начальник управления надзорной деятельности и профилактической работы МЧС Москвы Сергей Лысиков. Предлагаемую вашему вниманию книгу можно без преувеличения назвать краткой энциклопедией китайской жизни 20 начала 21 века, которая станет полезной и бизнесменам и туристам, и интересующимся культурой и историей Китая. Информация финансовой отчетности не должны иметь пропуск или неправильное представление, которые смогут оказать влияние на принятие того или иного решения. ТОО вправе отнести на вычет величину стоимостного баланса подгруппы группы на конец налогового периода, которая составляет сумму меньшую, чем 300-кратный размер месячного расчетного показателя, установленного на соответствующий финансовый год законом о республиканском бюджете. Для того, чтобы вести бухучет предприятия, одной «первички» мало. С учетом всех изменений и дополнений, внесенных законами в течение года, на момент покупки Автор. 2016 г. Формат А3 Автор. 2016 г. Для тех ИП, которые не являются плательщиками НДС, Книга заполняется по мере поступления дохода, в хронологическом порядке с подведением итогов на конец рабочего дня. Осы аталымдар, ?р т?рлі кітаптар мен аны?тамаларда келтіріледі ж?не физикалы? ма?ынасы берілмейді, этимологиясы келтірілмейді. Комплекс оставлен на основе новой методики «Тілдарын», с помощью которой можно научиться разговаривать задавать вопросы, давать утвердительные или отрицательные ответы и понимать речь собеседника, т.

Особенности учетной политики предприятия для целей бухгалтерского учета в 2008 г. Контур среди 280 тыс. Правдивые и беспристрастные представления. Формирование учетной политики организации.

Под налоговой политикой следует понимать совокупность приемов, способов, правил и процедур, которые применяются в процессе ведения налогового учета и составления на их основе данных налоговой отчетности, в соответствии с их принципами и методологией. ТОО вправе отнести на вычет величину стоимостного баланса подгруппы группы на конец налогового периода, которая составляет сумму меньшую, чем 300-кратный размер месячного расчетного показателя, установленного на соответствующий финансовый год законом о республиканском бюджете. Требования к налоговой учетной политике 1. Из истории депортации в Казахстан 1935-1939 Сборник выпущен Архивом Президента Республики Казахстан совместно с Центральным государственным архивом РК и с Ассамблеей народа Казахстана, по программе «Издание социально-важных видов литературы» Министерством культуры и спорта Республики Казахстан. О том, в каких случаях работодатель обязан выдать этот документ, в какие сроки и чем может обернуться их несоблюдение, поговорим в данной статье.

UCC Программное обеспечение 1С продажа и внедрение в Казахстане (Усть-Каменогорск) - Образец Налоговой учетной политикиКроме того, рабочая тетрадь способствует формированию у слушателей навыков самостоятельной работы. Срок хранения налоговых форм Налоговые формы хранятся в ТОО в течение срока исковой давности, установленного статьей 46 НК РК. Автор: Составители специалисты аудиторской компании «АСИКО». Ведение налогового учета для работающих по патенту — обязательно! К книге прилагается компакт диск, который содержит: нормативные акты, образцы внутрифирменных документов.

Кроме этого, целесообразно и наиболее выгодно привлекать на договорной основе сторонних консультантов, имеющих опыт перевода компаний на новую систему учета. Образец формы учетной политики в программе Правконс содержит фактически исчерпывающий перечень вопросов, которые необходимо отразить в приказе об учетной политике. Расходы в сфере услуг.

А указанная переоценка признается доходом только в момент их реализации. В основу формирования Учетной политики компании, действующей в нормальных условиях принимаются следующие концептуальные принципы: - активы и обязательства юридического лица существуют и рассматриваются обособленно от активов и обязательств их учредителей участников, акционеров. т. Положения налоговой политики могут быть закреплены в приказе об учетной и налоговой политике, формируемой на новый финансовый год в виде самостоятельного раздела или самостоятельного документа. Рекомендации имеют универсальный характер и могут использоваться любыми хозяйствующими субъектами вне зависимости от форм собственности, имеющими информационный обмен. Действие установленные в налоговой учетной политике положений распространяется на календарный год. Сriterions and coefficients in heat energetics.

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Алика ХХХ » 26 май 2009, 16:53

Подскажите, мы работаем на ОУР в ИП. Нужна ли нам учетная политика? Если да, подскажите где можно взять образец .

Привет. Мы ищем таланты:Сейчас этот форум просматривают: Google [add bot] и гости: 63

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

Налоговая политика - совокупность мер по установлению новых и отмене действующих налогов и других обязательных платежей в бюджет, изменению ставок, объектов налогообложения и объектов, связанных с налогообложением, налоговой базы по налогам и другим обязательным платежам в бюджет в целях обеспечения финансовых потребностей государства на основе соблюдения баланса экономических интересов государства и налогоплательщиков

Статья 10 Налогового кодекса

Налоговый учёт и учётная документация

Налоговый учёт - процесс ведения налогоплательщиком (налоговым агентом) учётной документации в соответствии с требованиями настоящего Кодекса в целях обобщения и систематизации информации об объектах налогообложения и (или) объектах, связанных с налогообложением, а также исчисления налогов и других обязательных платежей в бюджет и составления налоговой отчётности.

Сводный налоговый учёт - налоговый учёт, осуществляемый уполномоченным представителем участников договора о совместной деятельности как сводно по такой деятельности, так и по доле участия каждого участника договора о совместной деятельности. Налоговый учёт основывается на данных бухгалтерского учёта. Порядок ведения бухгалтерской документации устанавливается законодательством Республики Казахстан о бухгалтерском учёте и финансовой отчётности.

Формы налоговых регистров, служащие для обобщения и систематизации информации в налоговых целях, составляются таким образом, чтобы обеспечить:

1) формирование полной и достоверной информации о порядке учёта для целей налогообложения операций, осуществленных налогоплательщиком (налоговым агентом) в течение налогового периода;

2) расшифровку каждой строки форм налоговой отчётности;

3) достоверное составление налоговой отчётности;

4) предоставление информации органам налоговой службы для налогового контроля.

Налогоплательщики, применяющие специальный налоговый режим для субъектов малого бизнеса, специальный налоговый режим для крестьянских или фермерских хозяйств, по деятельности, на которую распространяются такие специальные налоговые режимы, утверждают налоговую учётную политику, разработанную самостоятельно по форме, установленной уполномоченным органом.

Налоговая учётная политика - принятый налогоплательщиком (налоговым агентом) документ, устанавливающий порядок ведения налогового учёта с соблюдением требований настоящего Кодекса.

Налоговая учётная политика может быть включена в виде отдельного раздела в учётную политику, разработанную в соответствии с международными стандартами финансовой отчётности и требованиями законодательства Республики Казахстан о бухгалтерском учёте и финансовой отчётности.

Учетная документация включает в себя:

1) бухгалтерскую документацию - для лиц, на которых в соответствии с законодательным актом о бухгалтерском учёте и финансовой отчётности возложена обязанность по её ведению;

2) налоговые формы;

3) налоговую учётную политику;

4) иные документы, являющиеся основанием для определения объектов налогообложения и (или) объектов, связанных с налогообложением, а также для исчисления налогового обязательства.

Статья 56 Налогового кодекса

Требования к налоговой учётной политике

В налоговой учётной политике должны быть установлены следующие положения:

1) формы и порядок составления налоговых регистров, разработанных налогоплательщиком (налоговым агентом) самостоятельно;

2) перечень осуществляемых видов деятельности согласно общему классификатору видов экономической деятельности, утверждённому уполномоченным государственным органом по стандартизации;

3) наименование должностей лиц, ответственных за соблюдение учётной налоговой политики;

4) порядок ведения раздельного налогового учёта в случае осуществления видов деятельности, для которых настоящим Кодексом предусмотрены различные условия налогообложения, с соблюдением правил, установленных статьёй 58 настоящего Кодекса;

5) порядок ведения раздельного налогового учёта в случае осуществления операций по недропользованию;

6) выбранные налогоплательщиком методы отнесения на вычеты расходов в целях исчисления корпоративного подоходного налога, а также отнесения в зачёт налога на добавленную стоимость, предусмотренные настоящим Кодексом;

7) политика определения хеджируемых рисков, хеджируемые статьи и используемые в их отношении инструменты хеджирования, методика оценки степени эффективности хеджирования;

8) политика учёта доходов по исламским ценным бумагам.

9) нормы амортизации по каждой подгруппе, группе фиксированных активов с учётом положений пункта 2 статьи 120 настоящего Кодекса;

10) в случае выписки в соответствии с настоящим Кодексом счетов-фактур структурными подразделениями юридического лица-резидента, являющегося плательщиком налога на добавленную стоимость, - в разрезе структурных подразделений, выписывающих счета-фактуры:

код каждого из таких структурных подразделений, используемый в нумерации счетов-фактур для идентификации таких структурных подразделений;

максимальное количество цифр, применяемое в нумерации счетов-фактур при их выписке.

- Налоговая учётная политика по совместной деятельности разрабатывается и утверждается участниками договора о совместной деятельности в порядке и по основаниям, которые установлены настоящим Кодексом.

- Действие установленных в налоговой учётной политике положений, предусмотренных подпунктами 1), 4) - 6) пункта 1 данной статьи, распространяется на календарный год.

- При осуществлении видов деятельности, ранее не указанных в налоговой учётной политике, налогоплательщик (налоговый агент) должен внести соответствующие изменения и (или) дополнения в налоговую учётную политику.

- Изменение и (или) дополнение налоговой учётной политики осуществляются налогоплательщиком (налоговым агентом) одним из следующих способов:

1) утверждение новой налоговой учётной политики или нового раздела учётной политики, разработанной в соответствии с международными стандартами финансовой отчётности и требованиями законодательства Республики Казахстан о бухгалтерском учёте и финансовой отчётности;

2) внесение изменений и (или) дополнений в действующую налоговую учётную политику или в раздел действующей учётной политики, разработанной в соответствии с международными стандартами финансовой отчётности и требованиями законодательства Республики Казахстан о бухгалтерском учёте и финансовой отчётности.

- Не допускается внесение налогоплательщиком (налоговым агентом) изменений и (или) дополнений в налоговую учётную политику:

1) проверяемого налогового периода - в период проведения комплексных и тематических проверок;

2) обжалуемого налогового периода - в период срока подачи и рассмотрения жалобы на уведомление о результатах налоговой проверки и (или) решение вышестоящего органа налоговой службы, вынесенное по результатам рассмотрения жалобы на уведомление, с учётом восстановленного срока подачи жалобы.

Статья 60 Налогового кодекса

Налоговый регистр - документ налогоплательщика (налогового агента), содержащий сведения об объектах налогообложения и (или) объектах, связанных с налогообложением.

- Налоговые регистры предназначены для обобщения и систематизации информации для обеспечения целей налогового учёта, указанных в пункте 3 статьи 56 настоящего Кодекса.

- Формирование данных налогового учёта осуществляется путем отражения информации, использующейся для целей налогообложения, в хронологическом порядке и с обеспечением преемственности данных налогового учёта между налоговыми периодами (в том числе по операциям, результаты которых учитываются в нескольких налоговых периодах, оказывают влияние на размер объекта обложения в последующие налоговые периоды либо переносятся на ряд лет).

- Налоговые регистры ведутся в виде специальных форм. Формы налоговых регистров и порядок отражения в них данных налогового учёта разрабатываются налогоплательщиком (налоговым агентом) самостоятельно, за исключением форм налоговых регистров, установленных уполномоченным органом, и утверждаются в налоговой учётной политике.

- Правильность отражения хозяйственных операций в налоговых регистрах обеспечивают лица, подписавшие их.

Налоговые регистры включают в себя:

1) налоговые регистры, составляемые налогоплательщиком (налоговым агентом) самостоятельно по формам, установленным налогоплательщиком (налоговым агентом) в налоговой учётной политике с учётом положений статьи 56 настоящего Кодекса;

2) налоговые регистры, составляемые налогоплательщиком (налоговым агентом), формы и правила составления которых устанавливаются уполномоченным органом.

Налоговые регистры должны содержать следующие обязательные реквизиты:

1) наименование регистра;

2) идентификационный номер налогоплательщика (налогового агента);

3) период, за который составлен регистр;

4) фамилия, имя, отчество (при его наличии) лица, ответственного за составление регистра.

Уполномоченный орган вправе устанавливать формы налоговых регистров для отражения информации по:

1) применению освобождения от налогообложения, уменьшения налогооблагаемого дохода по корпоративному подоходному налогу, инвестиционным налоговым преференциям;

2) определению стоимостных балансов групп (подгрупп) фиксированных активов и последующим расходам по фиксированным активам;

3) производным финансовым инструментам;

3-1) суммам управленческих и общеадминистративных расходов юридического лица-нерезидента, отнесенным на вычеты его постоянным учреждением в Республике Казахстан;

3-2) имуществу, переданному в финансовый лизинг;

В случае ведения налоговых регистров на бумажных носителях исправление ошибок в таких налоговых регистрах должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесённых исправлений.

Налоговые регистры представляются должностным лицам органов налоговой службы при проведении документальных налоговых проверок на бумажных носителях и (или) на электронных носителях - по требованию должностных лиц органов налоговой службы, осуществляющих проверку

Статья 77 Налогового код