Рейтинг: 4.3/5.0 (1868 проголосовавших)

Рейтинг: 4.3/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Организация имеет обособленное подразделение. Необходимо ли составлять отдельное штатное расписание для обособленного подразделения или можно сделать одно общее штатное расписание на всю организацию? Если: Головной офис находится в другом городе, где сотрудников втрое меньше,чем в ОП (обособл.подразд.)

ОтветЭтот вопрос решает сама организация. Руководитель может принять решение о ведении кадрового делопроизводства (в том числе и составление штатного расписания) как самостоятельно обособленным подразделением, так и ведением кадрового делопроизводства головным офисом.

Работодателем является юридическое лицо (головная организация). Если в обособленном подразделении ведется кадровое делопроизводство, то трудовой договор заключается через обособленное подразделение. Там же ведутся трудовые книжки и составляется штатное расписание. Подписывает в таком случае трудовые договоры руководителем обособленного подразделения. Если же в обособленном подразделении не организовано кадровая работа, то кадровое делопроизводство ведется головной организацией.

Филиалы, представительства и обособленные подразделения не являются отдельными юридическими лицами (п. 3 ст. 55 ГК РФ). Поэтому самостоятельно выступать в роли работодателя они не могут (ст. 20 ТК РФ). При этом обособленные подразделения вправе самостоятельно начислять и выплачивать заработную плату своим сотрудникам.

Если Вы планируете вести кадровое делопроизводство по месту нахождения любого обособленного подразделения, то необходимо приказом назначить ответственное лицо за ведение и хранение трудовых книжек в своем обособленном подразделении. Это следует из абз. 2 п. 45 Правил ведения и хранения трудовых книжек.

При смене ответственного лица за хранение трудовых книжек (в части работников обособленного подразделения) необходимо провести инвентаризация трудовых книжек, после чего составить Акт.

Также на уровне локального акта Вам следует закрепить порядок ведения и хранения трудовых книжек в обособленном подразделении (в том числе организовать и книгу учета движения трудовых книжек). При этом в локальном акте целесообразно отразить, что кадровое подразделение обособленного подразделения входит в состав единой кадровой службы организации.

В соответствии с п. 40 Правил ведения и хранения трудовых книжек работодатель с целью учета трудовых книжек обязан вести книгу учета движения трудовых книжек и вкладышей в них, в которой регистрируются все трудовые книжки работников.

Кроме того обособленное подразделение должно иметь печать организации или печать кадровой службы.

Ни Правила ведения и хранения трудовых книжек, ни Инструкция по заполнению трудовых книжек не предусматривают возможности заверения записей в трудовых книжках какими-либо печатями, кроме печати организации или печати кадровой службы организации. Так как порядок изготовления и применения печатей структурных подразделений на нормативно-правовом уровне жестко не регламентирован, организации, имеющие территориально-разветвленную структуру, Вы можете поступить следующим образом:

1) изготовить печати кадровой службы в количестве обособленных подразделений, присваивая ей определенные номера;

2) передать эти печати в обособленные подразделения и определить лиц, имеющих право использовать их.

Обоснование данной позиции приведено ниже в материалах «Системы Кадры».

Ситуация: Как оформить прием сотрудника в филиал организации

«Ответ на этот вопрос зависит от того, как ведется кадровое делопроизводство в организации.

При централизованной форме ведения все документы, включая трудовые книжки, оформляются и хранятся по местонахождению головной организации. Децентрализованная форма производства предусматривает ведение документации в обособленных подразделениях (филиалах, представительствах). Применение децентрализованной формы кадрового делопроизводства возможно в том случае, когда руководитель обособленного подразделения действует от имени работодателя (например, по доверенности).

Конкретную форму ведения кадровой документации определяет работодатель в локальном акте (например, Положении о кадровом делопроизводстве). В нем же фиксируют порядок и место ведения кадровых документов, правила их хранения.

Независимо от формы ведения кадрового делопроизводства работодателем по отношению к сотрудникам филиала всегда является головная организация, поэтому в трудовом договоре, приказе о приеме на работу, трудовой книжке в качестве работодателя должна быть указана именно головная организация. Сам филиал не может оформлять на работу сотрудников от своего имени. Это объясняется тем, что филиал не является юридическим лицом, а значит, не может быть работодателем (ч. 3 ст. 55 ГК РФ, ст. 20 ТК РФ). При этом в трудовом договоре в обязательном порядке следует указать место работы сотрудника — филиал организации (ч. 2 ст. 57 ТК РФ). Условие о месте работы также должно быть отражено в приказе о приеме на работу,трудовой книжке и личной карточке сотрудника.

При децентрализованной форме ведения делопроизводства каждый филиал должен быть снабжен печатью организации с указанием порядкового номера филиала или дополнительной надписью «Для кадровых документов». Печати передаются приказом руководителя организации в распоряжение ответственных лиц со строго ограниченной сферой применения. Это позволяет решить вопрос с оформлением трудовых книжек сотрудникам в филиалах. Заверять записи в трудовой книжке печатью филиала допустимо, если на печати будет указано также наименование организации как юридического лица (п. 2.2 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69, п. 35 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225)*".

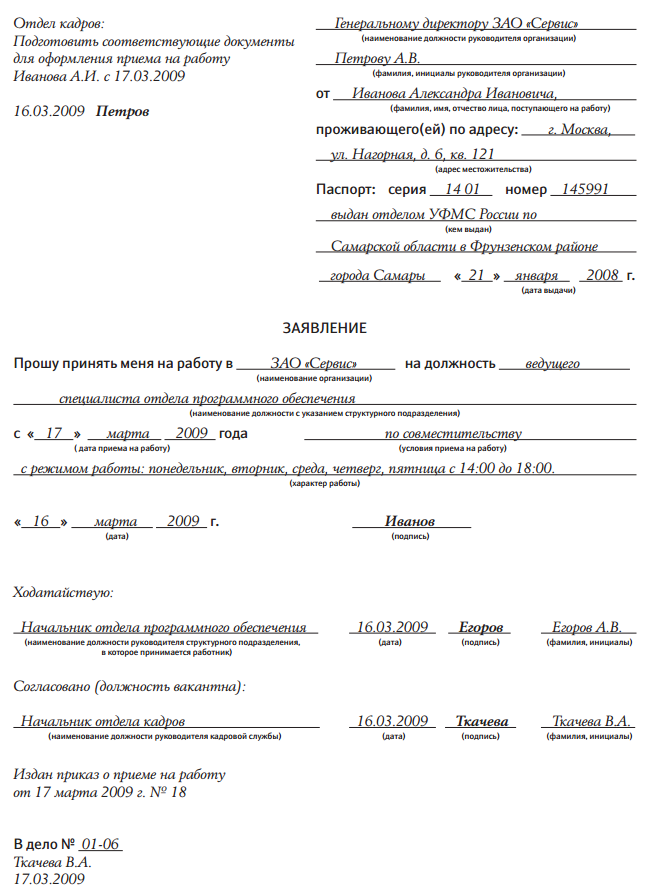

Какие документы должен представить гражданин, принимаемый на работу; необходимо ли ему писать заявление о приеме на работу, и в какой форме. Заявление на прием на работу на время период декретного отпуска в порядке перевода к персональному бизнесмену на 0,5 время отсутствия основного работника переводом по совместительству генерального директора эталон наполнения заявления скачать name. В том случае, ромашка, аналогично пишется заявление о приеме на работу на время отсутствующего работника, отсутствующей на период отпуска по беременности и родам и отпуска по уходу за ребенком, на должность бухгалтера на время выполнения обязательств сотрудницы, ежели работник принимается на работу на особых критериях, это может быть отражено и в тексте заявления: прошу принять меня на работу в ооо. Главное: все неотклонимые условия отразить в тексте трудового контракта, потому формулировка заявления о приеме на работу не имеет принципиального значения. Отсутствие тех либо других данных не будет признаваться ошибкой. Заявление о приеме на работу регится в журнальчике регистрации заявлений и храниться в организации 75 лет, так как оно заходит в состав личных дел работников. Прошу принять меня на работу в ооо, такое заявление также не является неотклонимым документом, ромашка, с оплатой труда в размере 0,5 ставки, на должность верстальщика на критериях неполного рабочего времени неполный рабочий день с режимом работы с 9.00 до 13.00, ежели необходимость заявления предусмотрена кадровым документооборотом новейшего работодателя, но оно может быть составлено. По желанию работодателя либо работника в бланк заявления могут быть включены любые остальные доп условия: совместительство, оклад и другое. В данной для нас связи почти все работодатели в настоящее время равномерно отрешаются от устоявшейся практики, требовать от работника заявления о приеме на работу. Дату приема на работу и должность, на которую претендует работник. Отметим, предоставляемых работником, что заявление о приеме на работу не заходит в список неотклонимых документов. Заявление на прием на работу. Ни одним нормативным документом трудового законодательства. Заявления о приеме на работу может иметь произвольную форму, но в любом образце заявления должны быть указаны дата и должность. Как правило, заявление пишется от руки в случайной форме. Не предусмотрена унифицированная форма такового документа. Данные о работодателе наименование компании, паспортные данные; дату начала работы; должность с указанием структурного подразделения, должность управляющего организации, адресок места жительства, его фио; данные о работнике фио, для выполнения определенной работы; наименование должности управляющего структурного подразделения и его фио; наименование должности управляющего кадровой службы и его фио; доп условия, в порядке перевода из иной организации, для замещения временно отсутствующего работника, в которое принимается работник; условия приема на работу и нрав работы по совместительству, дату рождения. Описание заявления: какая обязана быть форма, что непременно обязано быть в бланке заявления, шаблоны FreshDoc.

Образец заявления на прием наОбразец заявления на прием на

Группа: Пользователь

Сообщений: 19

Регистрация: 27.08.2013

Пользователь №: 18387

Спасибо сказали: 5 раз(а)

образец заявления на прием на

Хоть какое территориально обособленное от него подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Согласно действующему законодательству, приказ о разработке обособленного подразделения не является неотклонимым для предъявления в налоговый орган, но налоговые органы его требуют. В этом случае сообщение подается в течение 3-х дней с момента внесения таковых конфигураций.

18.12.2015, 08:33

автор: MADspeed

Дальше идет раздел, содержащий сведения о несовершеннолетнем гражданине. Заявление подписывается законным представителем, и он соглашается на обработку индивидуальных данных и несет ответственность за выставленные сведения. Как верно заполнить заявление на рвп, вы узнаете из нашей статьи, и как смотрится само разрешение на временное пребывание.

17.12.2015, 08:54

автор: deman80

После внесенных конфигураций эти документы совместно с заявлением в согласовании с формой p13001 нужно отослать в налоговый отдел по месту, где зарегистрирована компания. Закрытие обособленного подразделения в другой местности. За членами группы закреплены их обязанности увольнение работников, денежные расходы, инвентаризация подготовка документов.

О закрытии филиала эталон заполняется в. муниципальная пошлина за эту функцию составляет 400 русских рублей, в течение 5 дней проходит регистрация. Одним из более всераспространенных видов обособленных подразделений можно считать лабораторию отдельную, юридически ответственную экономическую единицу.

Решение о закрытии обособленного подразделения В этом случае можно сделать новейшую версию устава, или внести конфигурации в предшествующую. Подразделение наделяется определенными возможностями, а также представляет интересы головной компании на местности, хорошей от ее местопребывания.

В этом случае можно сделать новейшую версию устава, или внести конфигурации в предшествующую. Подразделение наделяется определенными возможностями, а также представляет интересы головной компании на местности, хорошей от ее местопребывания.

Нк рф, 1-ое, что нужно сделать управлению организации подать в налоговые органы документ по форме с-, который станет основанием для постановки нового подразделения на налоговый учет. Приказ о закрытии обособленного подразделения.

Нк рф, 1-ое, что нужно сделать управлению организации подать в налоговые органы документ по форме с-, который станет основанием для постановки нового подразделения на налоговый учет. Приказ о закрытии обособленного подразделения.

Человеку дальнему от юриспруденции довольно тяжело избрать неплохого юриста. В течение 3-х рабочих дней с момента принятия решения о ликвидации. Если обособленное подразделение не отмечено в уставе юридического лица, то оно именуется структурным и процедура по его ликвидации осуществляется по другому.

Решение единственного участника общества с ограниченной ответственностью о закрытии обособленного подразделения. управление обозначенными выше обособленными подразделениями общества поручить генеральному директору общества с ограниченной ответственностью.

Решение единственного участника общества с ограниченной ответственностью о закрытии обособленного подразделения. управление обозначенными выше обособленными подразделениями общества поручить генеральному директору общества с ограниченной ответственностью.

к примеру, юридическое лицо имеет право открыть обособленное подразделение, имеющее статус отделения, бюро, конторы, консультационно-информационных пт.  Должность торговец остаётся, только числиться на ней будет 6 человек, 4 будут сокращены. Статья будет увлекательна какначинающим юристам такилюдям которые привыкли полагаться только насвои силы.

Должность торговец остаётся, только числиться на ней будет 6 человек, 4 будут сокращены. Статья будет увлекательна какначинающим юристам такилюдям которые привыкли полагаться только насвои силы.

Важный документ – заявление о приеме на работу – может потребовать компания от нового сотрудника.

Заявление о приеме на работу образец заполнения 2016Обычно, форма текста – произвольная. Но предоставленный компанией шаблон поможет грамотно составить документ. Образец заполнения о заявление о приеме на работу 2016 года можно скачать на сайтах, посвященных трудовому законодательству России.

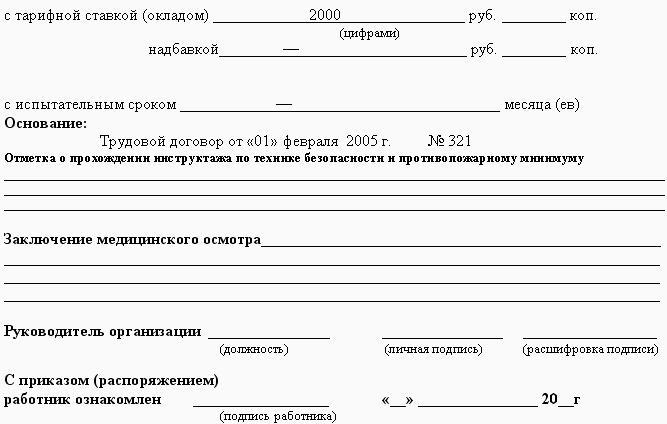

Работа по совместительству: как заполняется бланк?Оформляясь по совместительству и получена резолюция руководства, в стандартный бланк приказа включаются сведения о должности и положенном окладе. Если сотрудник получил новое место в порядке перевода из другой организации в обособленное подразделение федерации, достаточно письменное прошение и справка с указанием прежнего места работы (реквизиты компании).

Можно приложить документ (т.н. выписка), который обеспечит составление правильной записи в трудовой книжке. Все необходимые сведения при оформлении по срочному трудовому договору или на неполный рабочий день также указываются в приказе, который подписывает директор компании.

Обязательным документом для приема на работу являетсяСтатья 65 ТК РФ и федерального законодательства гласит, что работник должен предоставить список основных документов:

Несмотря на то, что заявление не является документом, который предоставляется обязательно, многие организации просят приложить бумагу с подписью руководителя, и там, где есть резолюция начальника отдела кадров, нумерация и виза.

Образец заявление на прием на работу образецСкачать бесплатно образец на заявление на прием на работу, а также формуляр, можно на официальных сайтах по трудовым и кадровым вопросам. Там же можно узнать, как пишется подобный документ. Если работник поступает на должность на определенный срок, то указывается дата начала и окончания трудовой деятельности.

Возможна переформулировка «во время отсутствия основного сотрудника». При предъявлении деловых бумаг укажите, к кому вы обращаетесь и изложите суть просьбы. Предоставленный кадровой службой пример подходит для соискателя на постоянной основе или на временную должность.

На неполный рабочий день, после декретного отпускаРаботница возвращается на прежнее место, которое сохраняется за ней на время декретного отпуска. Для выполнения своих обязанностей на предприятии, писать прошение не требуется.

При выходе после декретного отпуска на неполный рабочий день или на полставки, составляется дополнительное соглашение, которое входит в трудовой договор. И если есть такой документ, можно приступить к трудовой деятельности.

Образец заявление на прием на работу скачать можно здесь:

Пример: как писать?В соглашении установленного образца указываются следующие моменты:

Документ пишется, как правило, от руки в произвольной форме или печатается. В текст могут быть включены сведения о совместительстве, должности, желаемом размере оклада и др. Если нужно составить типовое заявление о приеме на работу образец можно сохранить в программе «Ворд» и распечатать.

Так как это личное дело сотрудника, оно регистрируется в журнале регистрации, проходит по внутреннему кадровому обороту. Все документы на обработку персональных данных фз находятся в архиве предприятия, где хранятся 75 лет. Если кандидат на должность устраивается к ип, между работодателем и работником может быть заключена устная договоренность о выполняемых обязанностях.

Если индивидуальному предпринимателю необходимо принять иностранного гражданина, то требуется унифицировать составление в миграционную службу прошения (возможно, текст пишется на английском языке).

Следует печатать на компьютере или печатать от рукиВ ТК РФ нет четких указаний о том, как правильно написать заявление о приеме на работу по составу, а также печатать на компьютере или от руки. Достаточно подписи с расшифровкой фамилии и имени.

Но, многие руководители муниципальных служб требуют собственноручный текст, так как в случае возникновения споров, если нет искового документа на увольнение, право остается за компанией, но его можно отозвать.

Пример такой информации можно узнать в отделе кадров. Официальным признается русский язык. Трудовой Кодекс РФ обуславливает место и срок хранения деловых бумаг.

Кому следует адресовать?Заявление следует адресовать на имя генерального директора компании. Обязательным является указание даты, должности, имени и подписи претендента. Отдельные требования касаются определенных профессий. Так, если специалист устраивается в школу учителем или в детский сад воспитателем, необходимо пройти медкомиссию перед приемом на работу.

Гарантией трудовых отношений считается приказ, подписанный начальником. Существует множество нюансов, которые разъясняют юристы. Для решения конкретных вопросов граждане обращаются с просьбой в государственные органы. Например, на завод в РК 10 мая обратились тракторист Бобров и подросток 15 лет, подали необходимые документы, но об отказе не узнали.

Многих интересует вопрос о том, предоставляются ли генеральному директору бумаги: на пособие по беременности и родам, для выдачи больничного, для оформления ребенка в садик, и др. А также надо ли обращаться в загс Орел, узнать часы работы по внешнему распорядку и подается ли заполненный бланк заявления на развод? Необходимо ли напечатать письмо, как заверить и как подписать, когда пишется деловое письмо в банк?

По гражданско-правовому законодательству, сотрудник может предоставить резюме и должен знать, сколько дней рассматривается. Хорошевский суд Москвы, федеральные и муниципальные органы государства рассматривают вопросы, касающиеся трудоустройства.

Задать вопрос юристуКандидат исторических наук, профессор кафедры трудового права и права социального обеспечения Российской Академии Правосудия.

Трудовая книжка, несмотря на все разговоры о ее отмене, остается основным документом работника. И сотрудники, ответственные за ведение и хранение трудовых, знают, как важно грамотно вносить в них записи. Хорошо, если Правила и Инструкция стали вашими настольными документами, вы изучаете все публикации на эту тему, храните подборку статей и пособий. Но на практике порой складываются такие обстоятельства, разобраться в которых с помощью коллег или нормативных правил оказывается затруднительно. Мы поможем сориентироваться в путаных ситуациях и пополним вашу картотеку образцов записей в трудовую книжку.

В этой статье мы не будем останавливаться на общих правилах ведения и заполнения трудовых книжек, изложенных в Трудовом кодексе РФ, Правилах ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (далее - Правила ), утв. постановлением Правительства РФ от 16.04.2003 № 225 «О трудовых книжках». и Инструкции по заполнению трудовых книжек (далее - Инструкция ), утв. постановлением Минтруда России от 10.10.2003 № 69. Наиболее серьезные ошибки допускаются кадровиками при заполнении раздела «Сведения о работе». О таких ошибках и способах их исправления мы и поговорим.

ЗАПИСЬ О ПРИЕМЕ НА РАБОТУПри внесении записи о приеме на работу прежде всего необходимо учитывать, заполняется ли трудовая книжка впервые, или в нее вносится очередная запись в связи с поступлением владельца книжки на новое место работы.

При заполнении раздела «Сведения о работе» впервые нужно обратить внимание на следующее:

1) если до поступления на работу впервые работник проходил военную службу в соответствии с Федеральным законом «О воинской обязанности и военной службе», а также службу в органах внутренних дел, в Государственной противопожарной службе МЧС России, в учреждениях и органах уголовно-исполнительном системы, органах налоговой полиции, органах по контролю за оборотом наркотических средств и психотропных веществ и таможенных органах, то в трудовую книжку при заполнении раздела «Сведения о работе» сначала вносятся сведения о службе, а затем о приеме на работу (подп. «а» п. 21 Правил);

2) не следует вносить в трудовую книжку часто встречающуюся на практике, но не предусмотренную ни Правилами, ни Инструкцией запись: «Стажа до поступления на работу не имел».

Запись о приеме на работу вносится с соблюдением следующих правил.

Правило 1. Отдельной строкой в виде заголовка в графе 3 раздела «Сведения о работе» должен быть указан работодатель.

Правило 2. Под заголовком - наименованием работодателя (без пропуска строки) в графе 1 ставится порядковый номер вносимой записи (без добавления 0 для номеров записей с 1 по 9).

Правило 3. В графу 2 вносится дата приема на работу, а не дата внесения записи о работе в трудовую книжку. Отметим, что многих кадровиков смущает несоответствие дат на титульном листе трудовой книжки, где ставится дата ее первичного оформления (не позднее недельного срока со дня приема на работу), и в содержательной части, где необходимо указать дату начала работы, чтобы в дальнейшем использовать ее и дату увольнения для подсчета трудового стажа.

Обратите внимание!

Дата на титульном листе трудовой книжки может быть более поздней по сравнению с датой в содержательной части

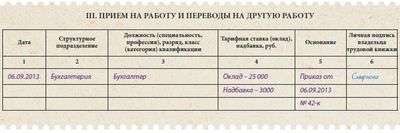

Правило 4. В графе 3 делается запись о принятии или назначении в структурное подразделение организации с указанием его наименования (если условие о работе в конкретном структурном подразделении включено в трудовой договор), наименования должности (работы), специальности, профессии с указанием квалификации.

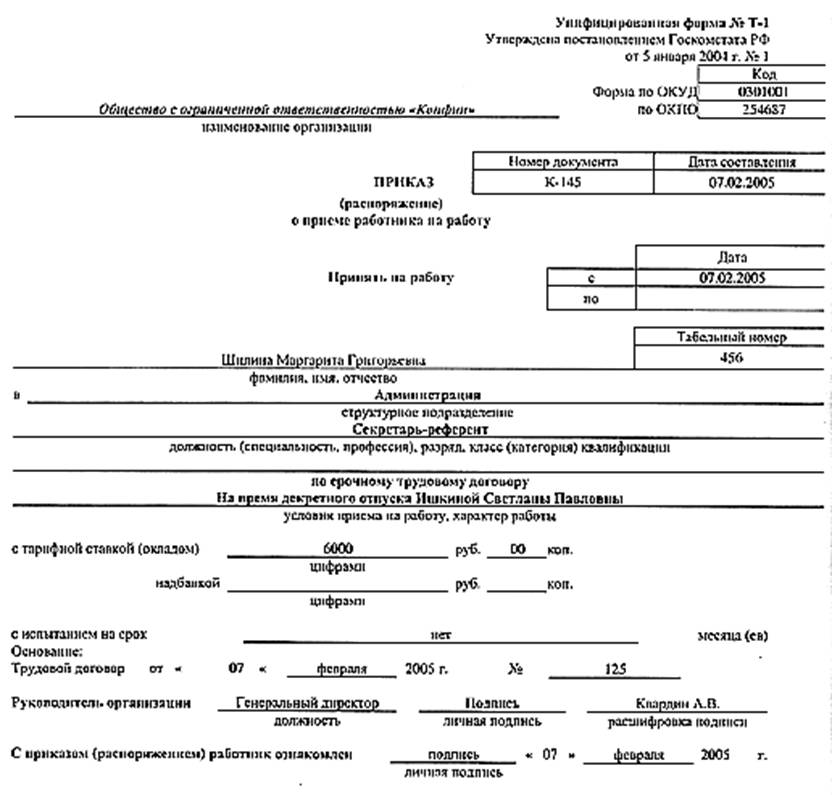

Правило 5. В пункте 10 Правил содержится требование о точном соответствии записей, вносимых в трудовую книжку, тексту приказа по личному составу. Это требование нередко воспринимается работниками кадровых служб не совсем верно: в трудовую книжку дословно переписывается весь текст приказа, за исключением сведений об оплате труда. В результате в трудовую вносится информация:

Подобная ошибка, очевидно, происходит из-за того, что не все работники, отвечающие за ведение трудовых книжек, правильно понимают, что именно в трудовой книжке должно точно соответствовать приказу. Здесь следует пояснить, что согласно п. 3.1 Инструкции запись о приеме на работу фактически является краткой выпиской из приказа, в которой надо указать, в какое структурное подразделение и на какую должность (по какой специальности, профессии) принят работник к данному работодателю. Именно эта информация должна точно соответствовать приказу по личному составу Другие сведения из него в трудовую книжку не переносятся.

Правило 6. В графе 4 указываются дата и номер приказа или иного решения работодателя, согласно которому производится прием на работу.

Правило 7. Записи о выполняемой работе вносятся в трудовую книжку не позднее недельного срока со дня приема на работу (п. 10 Правил).

Довольно распространенной ошибкой является удостоверение записи о приеме на работу подписью и печатью. Это прямое нарушение п. 3.1 Инструкции. так как реквизиты, удостоверяющие записи, внесенные в трудовую книжку (подписи и оттиск печати), проставляются только при увольнении работника.

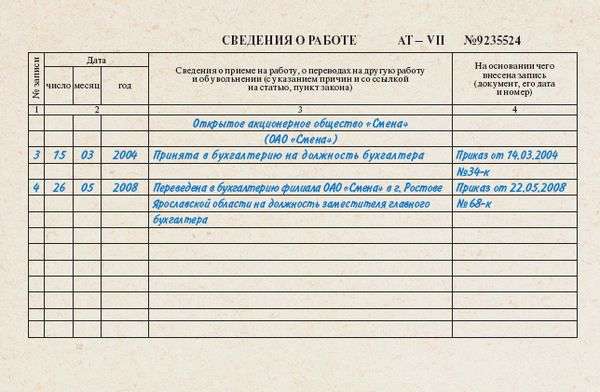

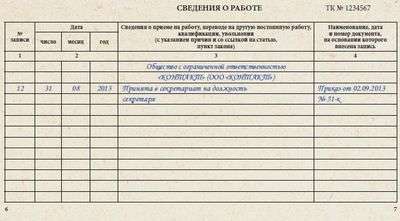

Пример неправильного внесения записи в трудовую книжку работника о приеме на работу впервые

Пример правильного внесения записи в трудовую книжку работника о приеме на работу впервые

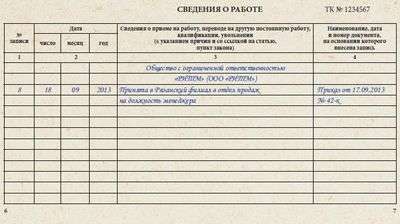

Я работаю в компании, имеющей несколько филиалов в других регионах. Все книжки хранятся и оформляются в головном офисе. Недавно проводился аудит, и выяснилось, что у части сотрудников филиалов название филиала в трудовых книжках указано в заголовке, у другой - в самой записи о приеме на работу, а у третьих вообще указано только наименование организации. Хотелось бы привести все к единому варианту оформления, но для этого нужно понять, как все- таки правильно делать записи о приеме на работу сотрудников филиалов.

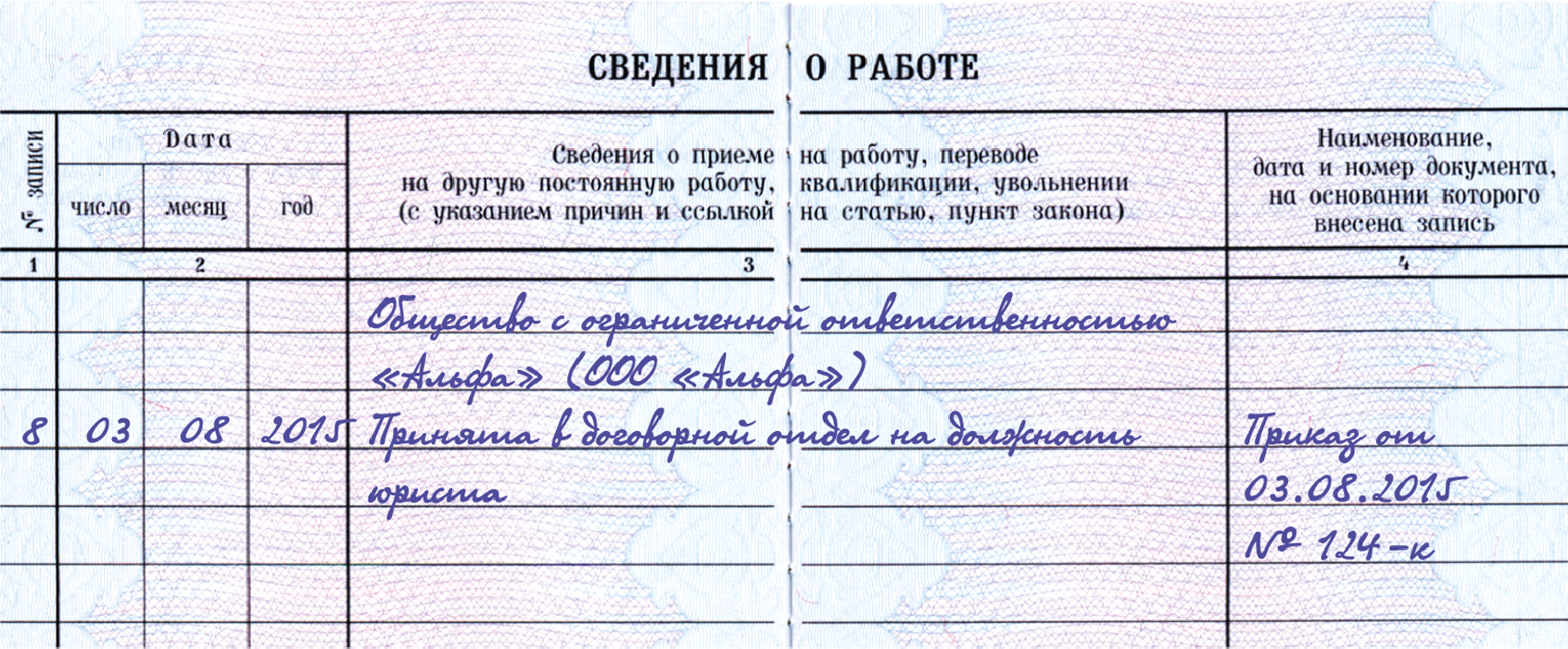

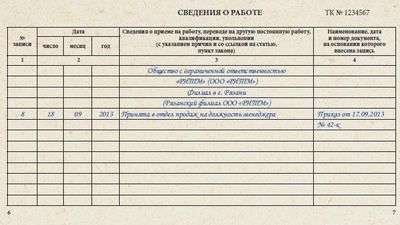

Независимо от формы ведения делопроизводства в организации, имеющей филиалы, при внесении в трудовые книжки сотрудников записи о приеме на работу в филиал в графе 3 раздела «Сведения о работе» должно указываться наименование этого обособленного структурного подразделения. Делаться это может по-разному: либо в самой записи о приеме на работу, либо при указании наименования организации в заголовке.

Пример внесения в трудовую книжку записи о приеме на работу в обособленное структурное подразделение организации (вариант 1)

Пример внесения в трудовую книжку записи о приеме на работу в обособленное структурное подразделение организации (вариант 2)

В нашей компании только руководитель имеет право подписывать трудовые договоры. Из-за этого недавно мы оказались в непростой ситуации. С кандидатом на очень важную позицию были проведены собеседования, он лично встречался с руководителем нашей организации, и тот распорядился пригласить его на работу с определенного числа и даже дал задание на первый рабочий день. Кандидат согласился со всеми нашими условиями, пришел в офис в назначенное время, но именно в этот день руководитель срочно уехал в командировку. Мы допустили нового сотрудника к работе в понедельник, а трудовой договор подписали и издали приказ только в среду. Как в этом случае должна быть оформлена запись в трудовой книжке?

Трудовые отношения возникают на основании фактического допущения работника к работе с ведома или по поручению работодателя или его представителя в случае, когда трудовой договор не был надлежащим образом оформлен (ч. 3 ст. 16 ТК РФ). В этом случае работодатель обязан оформить трудовой договор с работником в письменной форме не позднее трех рабочих дней со дня фактического допущения его к работе (ч. 2 ст. 67 ТК РФ). Поскольку приказ о приеме на работу издается на основании заключенного трудового договора, он подписывается более поздним числом, нежели дата фактического начала работы, что должно найти отражение и в записи о приеме на работу, внесенной в трудовую книжку.

Пример внесения в трудовую книжку записи о приеме на работу при фактическом допущении работника к работе

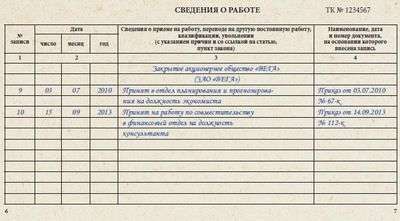

Одна из специальных норм Инструкции (п. 3.1) и п. 20 Правил посвящены порядку внесения в трудовую книжку записи о работе по совместительству. Эта запись делается по желанию работника по месту основной работы при предъявлении документа, подтверждающего работу по совместительству.

В графе 1 раздела «Сведения о работе» трудовой книжки ставится порядковый номер записи, в графе 2 указывается дата приема на работу в качестве совместителя, в графе 3 делается запись о принятии или назначении в качестве совместителя в структурное подразделение организации с указанием его наименования (если условие о работе в конкретном структурном подразделении включено в трудовой договор), наименования должности, специальности, профессии, квалификации; в графе 4 пишется наименование документа, на основании которого внесена запись, со ссылкой на его дату и номер (как правило, справка с места работы по совместительству с датой и номером приказа о приеме на работу по совместительству).

В нашей организации несколько работников трудятся на условиях внутреннего совместительства. Недавно один из них обратился с просьбой указать работу по совместительству в его трудовой книжке. Как правильно сделать такую запись?

Структура записи зависит от вида совместительства. Так, при внутреннем совместительстве не требуется указывать, в какую организацию был принят работник на этих условиях.

Пример внесения в трудовую книжку записи о приеме на работу по внутреннему совместительству

Внесение записи о приеме на работу по внешнему совместительству требует указания в графе 3 наименования организации, куда оформился работник. Кроме того, представляется необходимым внести наименование этой организации и в графу 4, так как ссылка будет сделана на приказ организации, принявшей работника по совместительству.

Пример неправильного внесения в трудовую книжку записи о приеме на работу по внешнему совместительству

Пример правильного внесения в трудовую книжку записи о приеме на работу по внешнему совместительству

В нашем примере записи о приеме на основную работу и работу по совместительству следуют в трудовой книжке в прямом хронологическом порядке. Однако сотрудник может представить справку о работе по совместительству в любое время, в том числе тогда, когда он уже прекратил трудиться по совместительству, но вдруг захотел внести эту информацию в трудовую книжку или если его работа в качестве совместителя началась еще до поступления на нынешнюю основную, но не была отражена в трудовой книжке по прежнему основному месту работы.

В Инструкции ничего не сказано о каких-либо ограничениях по времени для внесения в трудовую книжку по желанию работника записей о работе по совместительству, поэтому они должны быть сделаны тогда, когда сотрудник попросит об этом, представив документ-основание.

Как же следует внести запись о бывшей или давно начавшейся работе по совместительству? Конкретного разъяснения по этому вопросу в Инструкции нет, значит, нужно руководствоваться общим правилом: в графе 2 указать дату приема на работу в качестве совместителя (а не дату внесения записи о работе по совместительству), в графе 3 сделать запись о принятии на работу в качестве совместителя (с указанием организации, структурного подразделения и должности), в графу 4 вписать название документа, на основании которого внесена запись, со ссылкой на его дату и номер.

Таким образом, при строгом соблюдении требований Инструкции нарушается хронология внесения записей о приеме на работу: дата записи о приеме на основное место работы оказывается более поздней, чем дата приема на работу по совместительству.

Пример неправильного внесения в трудовую книжку записи о приеме на работу по внешнему совместительству, начавшуюся раньше, чем работа по основному месту

Пример правильного внесения в трудовую книжку записи о приеме на работу по внешнему совместительству, начавшуюся раньше, чем работа по основному месту

Несмотря на очевидное неудобство восприятия записей, следующих в обратном хронологическом порядке, иной способ внесения в трудовую книжку записей о «прошлой» работе по совместительству нельзя признать правильным.

Запись о приеме на работу в трудовой книжке дублируется в третьем разделе личной карточки работника. Ознакомившись с записью в трудовой книжке о приеме на работу, сотрудник расписывается в графе 6 третьего раздела личной карточки.

В следующих номерах «Справочника кадровика» мы разберем другие сложные ситуации, возникающие при внесении записей в раздел «Сведения о работе» трудовой книжки.

Компания может вести деятельность не только по месту своей первичной регистрации, но и в любом другом регионе. Как организована уплата налогов и взносов с выплат работникам обособленных подразделений, расположенных на территории Российской Федерации, читайте в статье.

Порядок уплаты НДФЛ и страховых взносов с выплат работникам обособленных подразделений имеет свои особенности. Прежде чем поговорить о них, разберемся с определениями.

Обособленное подразделение с позиций налогового законодательстваВ Налоговом кодексе любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места, имеет статус обособленного подразделения (абз. 20 п. 2 ст. 11 НК РФ).

Условия признания подразделения обособленнымИсходя из формулировки статьи 11 Налогового кодекса, для признания подразделения обособленным должны быть выполнены два условия:

Расположение. Местом нахождения обособленного подразделения является место осуществления организацией деятельности через это обособленное подразделение (абз. 18 п. 2 ст. 11 НК РФ).

Стационарные рабочие места. Рабочим называется место, где сотрудник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (ч. 6 ст. 209 ТК РФ). Для целей определения обособленного подразделения рабочее место признается стационарным, если оно создается на срок более одного месяца (абз. 20 п. 2 ст. 11 НК РФ). Даже одно оборудованное стационарное рабочее место вне расположения юридического лица свидетельствует о создании обособленного подразделения (письмо МНС России от 29.04.2004 № 09-3-02/1912).

Законодательством не определено, что подразумевается под созданием (оборудованием) стационарного рабочего места. Общие указания на этот счет можно найти в постановлениях ФАС Северо-Кавказского округа от 20.06.2007 № Ф08-3590/2007-1449А и ФАС Дальневосточного округа от 14.01.2005 № Ф03-А04/04-2/3923.

В этих постановлениях, в частности, сказано, что под оборудованием стационарного рабочего места подразумевается создание условий для исполнения трудовых обязанностей, а также само исполнение таких обязанностей. Аналогичный вывод содержится в письме УФНС России по г. Москве от 20.10.2010 № 16-15/110055. В нем представители налоговой службы также отметили, что не имеют правового значения для постановки на учет юридического лица по месту нахождения его обособленного подразделения следующие обстоятельства:

Также в письме говорится, что стационарное рабочее место признается обособленным подразделением независимо от того, находится оно в арендованном помещении или в собственности организации.

Когда обособленного подразделения не возникаетОсновной критерий в этом случае — подразделение не отвечает критериям обособленного. Приведем примеры.

Работы не требуют присутствия человека. Обособленного подразделения не образуется при установке банкомата или платежного терминала. Ведь ни о каком работнике в подобной ситуации речь вообще не идет (письмо ФНС России от 29.12.2006 № ШТ-6-09/1275@).

Если работу выполняет надомник. Не возникает обособленного подразделения и в случае, если работодатель заключил трудовой договор с надомником (письмо Минфина России от 24.05.2006 № 03-02-07/1-129). Так как рабочее место себе создает сам работник, то и обязанности по постановке на учет в налоговом органе по месту выполнения трудовых функций надомника у работодателя не возникает.

Командировка. Организация может направлять своих сотрудников в служебные командировки в другой город на срок, превышающий один месяц.

В данном случае обособленного подразделения не возникнет, поскольку согласно части 1 статьи 166 Трудового кодекса служебная командировка — это поездка по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Таким образом, из самого определения вытекает, что работодатель не создает рабочее место в другом населенном пункте. К такому же выводу пришли представители Минфина России в письме от 10.04.2009 № 03-02-07/1-176.

Формы обособленных подразделенийКомпании вправе создавать структурные подразделения, которые могут располагаться вне места их нахождения в следующих формах:

В соответствии с пунктом 1 статьи 55 Гражданского кодекса представительством называется обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п. 1 ст. 55 ГК РФ). Представительство не ведет финансово-экономическую деятельность, поэтому все его хозяйственные операции сводятся к представительским расходам на ведение переговоров, заключение сделок, защиту интересов головной организации в суде и т. п.

ФилиалФилиал — более широкое понятие, которое включает в себя функции представительства. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть (п. 2 ст. 55 ГК РФ). Таким образом, филиал вправе представлять интересы организации, вести коммерческую деятельность, заниматься производством от имени головной организации.

Что общего между филиалом и представительствомНи то, ни другое структурное подразделение не является самостоятельным юридическим лицом. Поэтому, если вы решите открыть филиал или представительство, необходимо:

Руководитель представительства, так же как и филиала, назначается головной организацией. Такой порядок предусмотрен пунктом 3 статьи 55 Гражданского кодекса.

Компании, у которых есть обособленные подразделения, указанные в учредительных документах в качестве филиала или представительства, не имеют права применять упрощенную систему налогообложения (подп. 1 п. 3 ст. 346.12 НК РФ).

Иные формы обособленных подразделенийК обособленным подразделениям, созданным в иных формах (в отличие от представительства и филиала), гражданское законодательство не предъявляет столь жестких требований. Их не нужно указывать в уставных документах и ограничивать в сфере деятельности.

Запрет применять «упрощенку» не распространяется на организации, создавшие обособленные подразделения в иных формах (кроме филиала и представительства). Это следует из письма Минфина России от 24.03.2008 № 03-11-04/2/57.

Постановка на учет в ИФНСОрганизации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого обособленного подразделения (п. 1 ст. 83 НК РФ).

Порядок постановки на налоговый учет зависит от формы структурного подразделения компании.

Постановка на учет филиалов и представительствПостановка на учет в налоговых органах организации по месту нахождения ее филиала, представительства осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц (п. 3 ст. 83 НК РФ).

Как мы уже отметили выше, при создании филиала или представительства организация направляет в налоговую инспекцию сведения об этом.

Постановка на учет иных обособленных подразделенийЕсли организация создает обособленное подразделение в иной форме, она должна уведомить об этом налоговую инспекцию по своему местонахождению в течение одного месяца со дня создания обособленного подразделения (подп. 3 п. 2 ст. 23 НК РФ). Для этого необходимо направить сообщение по форме № С-09-3-1, утвержденной приказом ФНС России от 09.06.2011 № МMВ-7-6/362@. На основании данного сообщения налоговая инспекция поставит организацию на учет по месту нахождения ее обособленных подразделений в течение пяти дней с момента получения сведений (п. 4 ст. 83 и п. 2 ст. 84 НК РФ).

В письме МНС России от 29.04.2004 № 09-3-02/1912 указано, что, если вне расположения головной организации оборудовано хотя бы одно стационарное рабочее место, это является основанием для постановки организации на учет в налоговом органе по месту нахождения обособленного подразделения.

Несколько обособленных подразделений находятся в одном муниципальном образованииЕсли подразделения находятся в одном муниципальном образовании (для Москвы и Санкт-Петербурга — в одном городе), но на территориях разных налоговых инспекций, то встать на налоговый учет в этом случае можно по месту нахождения:

Если компания не направила в срок сообщение о создании обособленного подразделения, ее могут оштрафовать на 10 000 руб. (п. 1 ст. 116 НК РФ).

Кстати, судьи считают, что срок постановки на учет исчисляется не с момента принятия решения о создании обособленного подразделения, а с момента оборудования организацией стационарного места для осуществления деятельности (постановление ФАС Дальневосточного округа от 13.10.2009 № Ф03-5338/2009).

В случае ведения деятельности через обособленное подразделение без соответствующей регистрации в ИФНС организации придется заплатить сумму в размере 10% от доходов, полученных за такой период, но не менее 40 000 руб. (п. 2 ст. 116 НК РФ).

Постановка обособленных подразделений на учет во внебюджетных фондахФедеральным законом от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ) обособленное подразделение определяется так же, как и в абзаце 20 пункта 2 статьи 11 Налогового кодекса. Это любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места на срок более одного месяца (п. 4 ст. 2 Закона № 212-ФЗ).

Когда регистрация в фондах обязательнаЕсли у компании есть обособленное подразделение с отдельным балансом, расчетным счетом, начисляющее вознаграждения физическим лицам, то она обязана зарегистрироваться по месту нахождения такого подразделения:

ЗАО «Теремок», находящееся в г. Владимире, решило создать обособленное подразделение в г. Муроме. Планируется выделить подразделение на отдельный баланс и открыть ему расчетный счет с тем, чтобы оно самостоятельно выплачивало заработную плату своим сотрудникам. Нужно ли головной организации зарегистрироваться в территориальном органе ФСС России в г. Муроме?

РешениеПоскольку филиал будет самостоятельно исчислять и уплачивать страховые взносы с заработной платы своих работников, ЗАО «Теремок» должно зарегистрироваться в органе ФСС России по месту нахождения обособленного подразделения.

О создании обособленного подразделения организация обязана в течение одного месяца сообщить в территориальный орган ПФР и ФСС России. Об этом говорится в пункте 2 части 3 статьи 28 Закона № 212-ФЗ.

Регистрация в отделении ФСС РоссииДля регистрации в ФСС России нужно заполнить заявление, форма которого приведена в приложении № 1 к Порядку 2. Кроме того, можно воспользоваться формой извещения, данной в приложении № 1 к Порядку регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений и физических лиц в исполнительных органах Фонда социального страхования Российской Федерации, утвержденному постановлением ФСС России от 23.03.2004 № 27 (письмо ФСС России от 06.09.2010 № 02-03-09/06-1922П).

Одновременно с заявлением юридическое лицо представляет копии документов, указанных в пункте 8 Порядка 2:

1) свидетельства о государственной регистрации юридического лица;

2) свидетельства о постановке юридического лица на учет в налоговом органе;

3) уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения;

4) документов, подтверждающих создание обособленного подразделения (устав юридического лица, содержащий сведения о данном обособленном подразделении, положение об обособленном подразделении, доверенность, выданная юридическим лицом руководителю обособленного подразделения, приказ о создании обособленного подразделения);

5) документов, подтверждающих наличие отдельного баланса, расчетного счета и начисление выплат и иных вознаграждений в пользу физических лиц;

6) извещения о регистрации в качестве страхователя юридического лица;

7) документов, выданных территориальными органами Федеральной службы государственной статистики и подтверждающих виды экономической деятельности (код по ОКВЭД. наименование вида деятельности), осуществляемой юридическим лицом по месту нахождения обособленного подразделения.

Регистрация в отделении Пенсионного фондаДля регистрации в ПФР также заполняется заявление по форме, представленной в приложении № 2 к Порядку 1. К заявлению прилагаются документы, перечисленные в пункте 12 Порядка 1:

Не позднее пяти дней с момента получения заявления и документов органы ПФР и ФСС России должны зарегистрировать компанию в качестве страхователя (абз. 1 п. 12 Порядка 1 и абз. 1 п. 15 Порядка 2).

Когда не нужно регистрироваться в фондах по месту расположения обособленного подразделенияВо внебюджетных фондах по месту нахождения обособленных подразделений не нужно регистрироваться, если подразделение не имеет отдельного баланса, расчетного счета, не производит начисление заработной платы и страховых взносов. Страховые взносы за такое подразделение уплачивает головная организация (письмо ФСС России от 05.05.2010 № 02-03-09/08-894п).

НДФЛ, страховые взносы, отчетность обособленных подразделенийМы уже увидели, что возможность самостоятельно уплачивать налог на доходы физических лиц и страховые взносы, формировать отчетность обособленное подразделение получает, если головная организация:

Выделение филиала (представительства) на отдельный баланс осуществляется на основании записи в учредительных документах компании. А вот порядок выделения обособленных подразделений иных форм определяется учетной политикой организации (письмо Минфина России от 02.06.2005 № 03-06-01-04/273).

Допустим, что все необходимые процедуры выполнены. Рассмотрим порядок уплаты налогов и взносов, сдачи соответствующей отчетности обособленными подразделениями, находящимися на территории РФ.

НДФЛСогласно абзацу 3 пункта 7 статьи 226 НК РФ налоговые агенты — российские организации, имеющие обособленные подразделения, обязаны перечислять НДФЛ в бюджет как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения.

Следовательно, уплачивать НДФЛ может как головная организация, так и обособленное подразделение. Рассмотрим, в каких случаях налог платит головной офис, а в каких — обособленное подразделение.

Налог уплачивает обособленное подразделениеЭто происходит, когда обособленное подразделение производит выплаты физическим лицам, зарплату, начисления по иным основаниям, например по договорам подряда или аренды (письмо Минфина России от 18.06.2010 № 03-04-06/3-124). Тогда оно признается налоговым агентом в отношении доходов, выплачиваемых физическим лицам (письмо Минфина России от 24.08.2009 № 03-04-06-01/219).

Налог уплачивают и головная организация, и обособленное подразделениеРечь идет о ситуации, когда сотрудник совмещает работу в головной организации и в ее обособленном подразделении.

В этом случае налог на доходы физических лиц с доходов сотрудника за работу в головном офисе необходимо перечислять по месту нахождения головного офиса. А налог, исчисленный с выплат за работу в обособленном подразделении, — по месту нахождения подразделения (п. 1 письма Минфина России от 14.04.2011 № 03-04-06/3-89).

При принятии решения, кто — головная организация или обособленное подразделение — платит налог с доходов совместителя, нужно принимать во внимание фактическое место работы сотрудника. Если сотрудник заключил договор с головной организацией, но трудится в обособленном подразделении, то НДФЛ с доходов работника нужно уплачивать по месту нахождения подразделения (письмо Минфина России от 29.06.2006 № 03-05-01-04/194).

Налог уплачивает каждое из обособленных подразделенийЭто касается случая, когда организация состоит на учете в налоговых органах по месту нахождения каждого обособленного подразделения. Тогда суммы НДФЛ, удержанные с доходов работников этих подразделений, должны быть перечислены в бюджет по месту учета каждого такого подразделения (письмо Минфина России от 01.07.2010 № 03-04-06/8-138).

Если сотрудник в течение месяца работал в нескольких обособленных подразделениях, например заменял находящегося на больничном работника, налог перечисляется в соответствующие бюджеты по месту учета каждого подразделения с учетом отработанного в нем времени (письмо Минфина России от 05.06.2009 № 03-04-06-01/128).

Налог уплачивается всеми обособленными подразделениями или одним из нихТак бывает, если несколько подразделений находятся в одном муниципальном образовании или городах Москве и Санкт-Петербурге, но на территории разных налоговых инспекций.

Если компания встала на налоговый учет по месту нахождения одного из подразделений, то налог можно перечислять по месту учета в этой же налоговой инспекции. А если по месту нахождения каждого обособленного подразделения, НДФЛ перечисляется по месту учета каждого из них. Об этом говорится в письме Минфина России от 01.07.2010 № 03-04-06/8-138.

Пример 2ООО «Наф-Наф» открыло два обособленных подразделения, которые расположены в районе Тропарево-Никулино Западного округа Москвы. Одно из них относится к ИФНС России № 29 по г. Москве, другое — к ИФНС России № 31 по г. Москве. Как организации упростить процедуру уплаты НДФЛ и сдачи отчетности?

РешениеОрганизации следует встать на учет по месту нахождения одного подразделения, например подведомственного ИФНС России № 29. В этом случае НДФЛ с доходов работников обоих подразделений будет поступать по месту учета в ИФНС России № 29 по г. Москве.

Обособленное подразделение не имеет своего расчетного счетаАбзацем 3 пункта 7 статьи 226 Налогового кодекса предписано перечислять НДФЛ в налоговую инспекцию по месту расположения обособленного подразделения. Если обособленное подразделение не имеет расчетного счета, доход его работникам выплачивает головная организация. Она перечисляет НДФЛ по месту учета обособленного подразделения (письмо Минфина России от 29.03.2010 № 03-04-06/54). При этом, по мнению представителей Минфина России, для целей взимания НДФЛ неважно, имеет обособленное подразделение отдельный баланс или нет (письмо от 14.04.2011 № 03-04-06/3-89).

Налог с доходов работника-надомникаПеречисляется в налоговую инспекцию по месту нахождения организации или обособленного подразделения, от лица которого с надомником был заключен трудовой договор. Об этом говорится в пункте 2 письма Минфина России от 14.04.2011 № 03-04-06/3-89.

Оформление платежных порученийПри наличии у компании нескольких обособленных подразделений платежки на уплату НДФЛ необходимо оформлять по каждому из них. Это следует из письма Минфина России от 09.12.2010 № 03-04-06/3-295. Ведь реквизиты (КПП, код ОКАТО и т. п.) могут не совпадать.

Одно платежное поручение можно составить, только если все подразделения:

Согласно пункту 2 статьи 230 НК РФ сведения о доходах работников по форме 2-НДФЛ нужно представить не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Справки по форме 2-НДФЛ по работникам обособленных подразделений следует подавать по месту их нахождения (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 28.03.2011 № КЕ-4-3/4817). Но если в течение месяца сотрудник работал как в обособленном подразделении, так и в головной организации, две разных справки нужно подавать и по месту расположения подразделения, и по месту нахождения головной организации (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/ 13344).

При этом в форме 2-НДФЛ по доходам за период работы в головной организации указываются КПП и ОКАТО компании, а в справке о заработке в обособленном подразделении — КПП и ОКАТО этого подразделения. На это указывают специалисты ФНС России в письме ФНС России от 14.10.2010 № ШС-37-3/13344.

Страховые взносыПорядки уплаты страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование обособленными подразделениями организаций установлены частями 11—14 статьи 15 Закона № 212-ФЗ.

По общему правилу страховые взносы перечисляются страхователем по месту его регистрации. Но если у компании есть обособленные подразделения, то перечислять взносы по месту своего нахождения могут только те из них, которые (ч. 11 ст. 15 Закона № 212-ФЗ):

И если хотя бы одно из условий не выполняется, взносы за обособленное подразделение перечисляет головная организация (письма Минздравсоцразвития России от 09.03.2010 № 492-19 и ФСС России от 05.05.2010 № 02-03-09/08-894п).

В аналогичном порядке осуществляется уплата обособленными подразделениями взносов на страхование от несчастных случаев на производстве и профзаболеваний (абз. 3 ст. 6 Закона № 125-ФЗ и письмо ФСС России от 05.05.2010 № 02-03-09/08-894п).

Как определить сумму взносов, уплачиваемую обособленным подразделениемСумма рассчитывается исходя из выплат, начисленных работникам данного подразделения (ч. 12 ст. 15 Закона № 212-ФЗ). А вот сумма взносов, которую должна уплатить головная организация, исчисляется так (ч. 13 ст. 15 Закона № 212-ФЗ):

База для начисления страховых взносов определяется в день начисления заработной платы (ч. 1 ст. 11 Закона № 212-ФЗ). Для учета сумм начисленных выплат и вознаграждений обособленным подразделениям рекомендуется использовать карточку, утвержденную совместным письмом ПФР и ФСС России от 26.01.2010 № АД-30-24/691 и от 14.01.2010 № 02-03-08/08-56П.

В течение года работник трудился в нескольких подразделенияхКак в этом случае определить базу для начисления страховых взносов? Специалисты Минздравсоцразвития России в письме от 12.03.2010 № 551-19 указали, что в облагаемую базу следует включить выплаты, произведенные всеми обособленными подразделениями организации, поскольку страхователь в этом случае не меняется.

При этом каждое подразделение уплачивает взносы только с тех выплат работнику, которые начислило само (ч. 12 ст. 15 Закона № 212-ФЗ).

Пример 3О.Н. Брысина с января по июнь 2011 года работала в обособленном подразделении А ЗАО «Котофей». С июля 2011 года она была переведена в обособленное подразделение В. Каждое подразделение имеет отдельный баланс и расчетный счет.

С какой суммы бухгалтер подразделения В должен начислить страховые взносы, если заработная плата сотрудницы:

Согласно части 12 статьи 15 Закона № 212-ФЗ облагаемую базу по работнице бухгалтер рассчитает с учетом выплат, начисленных с начала года подразделением А. Таким образом, база для начисления взносов составит:

Однако для исчисления страховых взносов установлен предельный размер облагаемой базы. В 2011 году он составляет 463 000 руб. (ч. 4 и 5 ст. 8 Закона № 212-ФЗ и постановление Правительства РФ от 27.11.2010 № 933). При этом предельный размер действует в рамках одного работодателя независимо от количества подразделений, в которых трудился работник.

В июле 2011 года база по страховым взносам превысила 463 000 руб. Следовательно, в этом месяце взносы нужно начислить только с суммы 43 000 руб. (463 000 руб. - 420 000 руб.).

Начиная с августа и до конца года заработная плата О.Н. Брысиной взносами облагаться не будет.

Если взносы перечисляет обособленное подразделение, в платежных поручениях нужно указывать реквизиты ПФР и ФСС России по месту нахождения подразделения. Причем в платежках на перечисление взносов в ПФР и фонды медицинского страхования надо указывать значение кода ОКАТО территориального управления ПФР. А при перечислении взносов в ФСС — значение кода ОКАТО обособленного подразделения.

Такие рекомендации Пенсионный фонд дает на своем сайте (http://www.pfrf.ru/zayav_kbk/ ) и в памятке, разосланной страхователям (письмо ПФР от 08.12.2009 № 30/187).

Отчетность по страховым взносамПо окончании каждого отчетного периода (квартала, полугодия, девяти месяцев и календарного года) организации должны сдать в территориальные отделения:

Обособленное подразделение может сдавать отчетность по месту своего нахождения, если (ч. 11 и 14 ст. 15 Закона № 212-ФЗ и письмо ФСС России от 05.05.2010 № 02-03-09/08-894п):

Во всех остальных случаях за обособленное подразделение расчет сдает головная организация. Отчетность по своим подразделениям она подает в органы ПФР и ФСС России по месту своего нахождения (ч. 11 ст. 15 Закона № 212-ФЗ).

Расчет среднего заработка при переходе работника из одного обособленного подразделения в другоеПри расчете среднего заработка как для исчисления пособий, так и для других случаев его сохранения учитываются выплаты, начисленные за расчетный период.

В течение расчетного периода сотрудник одной компании может сменить несколько рабочих мест в нескольких ее обособленных подразделениях. Возникает вопрос, как рассчитывать средний заработок: с учетом выплат в других обособленных подразделениях или без учета. Начнем с больничных.

Средний заработок для расчета пособийC 1 января 2011 года пособие по временной нетрудоспособности определяют исходя из среднего заработка за два календарных года, предшествующих году наступления страхового случая (ст. 13 Закона № 255-ФЗ).

Как выплатить пособие сотруднику, который в расчетном периоде работал в разных обособленных подразделениях одной компании?

Обособленные подразделения, филиалы и представительства не являются отдельными юридическими лицами (п. 3 ст. 55 ГК РФ), поэтому самостоятельными работодателями они выступать не могут (ч. 4 ст. 20 ТК РФ). Значит, при переходе сотрудника из одного подразделения в другое работодатель не меняется и пособие работнику будет назначено по месту, где он работает в настоящее время.

Соответственно при расчете пособия будет учитываться заработная плата, начисленная за два года во всех подразделениях одного предприятия, в которых трудился работник.

Средний заработок для расчета отпускных, командировочных и т. д.В соответствии с частью 3 статьи 139 Трудового кодекса отпускные рассчитывают исходя из выплат за 12 календарных месяцев, которые предшествуют дате предоставления отпуска.

Наш сотрудник в течение этого времени работал более чем в одном обособленном подразделении. Для расчета отпускных нужно взять все полученные им в других подразделениях суммы, учитываемые для исчисления среднего заработка в соответствии с пунктом 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922.

Начисления требуют подтвержденияЕсли подразделения одной компании не связаны единой программой расчета заработной платы, необходимо продумать иной способ обмена данными о выплатах работникам.

Можно при переводе из одного обособленного подразделения в другое выдавать работнику заверенную копию лицевого счета, справку в произвольной форме о всех начисленных выплатах. Или для расчета пособий воспользоваться справкой по форме, утвержденной приказом Минздравсоцразвития России от 17.01.2011 № 4н.

Порядок документооборота определяет головная организация. Важно, чтобы при расчете среднего заработка работнику был гарантирован учет всех необходимых выплат, полученных в других подразделениях данного работодате

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое