Рейтинг: 4.7/5.0 (1860 проголосовавших)

Рейтинг: 4.7/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Для ведения кассовых операций организация устанавливает лимит остатка наличных денег (далее - лимит кассы, который утверждается приказом руководителя).

С 1 июня действуют новые правила установления лимита кассы 2014 и расчета лимита кассы и остатка наличных денег в кассе компаний, ее обособленных подразделений и у предпринимателей (Указание Банка России от 11 марта 2014 г. № 3210-У). Все изменения выгодные. Во-первых, у компаний появилась возможность пересчитать лимит кассы по выгодной формуле. Во-вторых, малые компании и предприниматели больше не обязаны устанавливать и соблюдать лимит остатка наличности кассы.

Лимит остатка наличных денег в кассе это - максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня.

Безопаснее издать новый приказ о лимите кассыНовый порядок действует с 1 июня 2014 года. Возникает вопрос: а если компания не переутвердит лимит по новому порядку, будет ли действовать ее старый приказ? В Указании Банка России № 3210-У ответа нет. Теоретически - будет. Однако в старом приказе стоит дата его утверждения и скорее всего ссылка на реквизиты прежнего порядка ведения кассовых операций. Поэтому есть риск, что инспекторы посчитают такой приказ недействующим, лимит нулевым, всю выручку в кассе — сверхлимитной. А за это возможен штраф до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ ).

Чтобы избежать претензий, в первую очередь целесообразно переутвердить старый лимит новым приказом директора с 1 июня (см. образец ниже). Если у компании 1 июня — нерабочий день, то утвердить лимит кассы можно 2 июня.

Обособленное подразделение (филиал, представительство), у которого открыт банковский счет, также устанавливает лимит кассы.

Руководитель организации издает распорядительный документ (например, приказ руководителя) об установленном кассовом лимите организации.

Примечание. Лимит остатка кассы не нужно утверждать в банке. Его организация и предприниматель утверждает самостоятельно.

Экземпляр приказа о лимите кассы. распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

К тому же при соблюдении лимита кассы часто возникают многочисленные вопросы по кассовой дисциплине, которые Вы можете почитать в теме "Касса - вопросы, ответы, ситуации ".

ПРИКАЗ о УСТАНОВЛЕНИИ ЛИМИТА КАССЫ ПРИКАЗ № 12/6 от 02 июня 2014 г.об установлении лимита остатка кассы организации

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и на основании расчета лимита остатка наличных денег в кассе, определенного исходя из объемов выдач наличных денег, приказываю:

1. Установить с 1 июня 2014 года лимит остатка наличных денег в кассе равным 255 000 (Двести пятьдесят пять тысяч) руб.

Этот документ обезопасит вашу компанию от обвинений в том, что вы работаете без лимита. А потом в любой момент можете спокойно выбрать для расчета другую формулу и установить новый размер лимита. Или вообще его отменить лимит кассы, если ваша компания относится к малым.

Кто и когда вправе отказаться от лимита кассы 2016Представители малого бизнеса с 1 июня 2014 г. вправе работать как с лимитом, так и без лимита, на свое усмотрение (п. 2 Указания № 3210-У). В связи с этим есть два варианта действий.

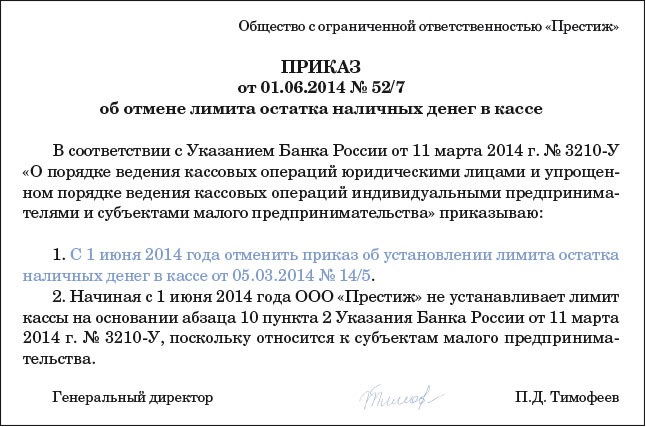

Первый — компания хочет отказаться от лимита с 1 июня. В таком случае издайте приказ об отмене старого лимита кассы (см. образец ниже). Из нового приказа должно прямо следовать, что в компании больше не будет действовать лимит остатка наличных в кассе.

ПРИКАЗВ соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» приказываю:

1. С 1 июня 2014 года отменить приказ об установлении лимита остатка наличных денег в кассе от 05.03.2013 № 14/5.

Примечание. Укажите старый приказ об установлении лимита кассы

2. Начиная с 1 июня 2014 года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от 11 марта 2014 г. № 3210-У, поскольку относится к субъектам малого предпринимательства.

Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. за нарушение кассовой дисциплины (ст. 15.1 КоАП РФ ).

Второй вариант — компания и после 1 июня будет соблюдать лимит остатка наличных в кассе. Тогда безопаснее поступить так, как мы уже рассказали в первом разделе этой статьи. И сначала издать приказ о переутверждении старого лимита (см. приказ на лимит кассы выше). Отказаться от соблюдения лимита малая компания сможет потом в любой момент.

Право хранить деньги в кассе в любой сумме получили и индивидуальные предприниматели. С 1 июня они тоже не должны соблюдать лимит и сдавать сверхлимитные наличные на банковский счет, как это требовалось ранее.

Примечание. письмо Банка России от 2 августа 2012 г. № 29-1-2/5603

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Лимит остатка кассы – это максимально допустимая сумма наличных денежных средств, которая может находиться в кассе организации на конец рабочего дня.

Например, приказом руководителя установлен лимит в 100 000 рублей. Всё, что выше этой суммы накопится в кассе за весь рабочий день, нужно сдавать в банк.

НО: в двух случаях допускается иметь в кассе наличные деньги сверх установленного лимита:

1) В дни различных выплат работникам (зарплата, отпускные, стипендия и пр.). При этом выплаты должны быть произведены в течение 5 рабочих дней.

2) В выходные и нерабочие праздничные дни, если в это время проводились кассовые операции.

Стоит отметить, если вы не установите лимит денег в кассе. то он будет равняться нулю, а значит, при этом любая сумма денег в кассе на конец рабочего дня будет считаться сверхлимитной, что может повлечь за собой административную ответственность.

Приказ об установлении / отмене лимита кассыРуководитель организации или ИП должен издать приказ об установленном кассовом лимите. Лимит можно утвердить на любой срок (месяц, квартал, год и т.д.), но также можно и не указывать срок его действия. Тогда с таким лимитом можно работать сколько угодно до тех пор, пока не издадите новый документ с новыми показателями.

Однако с 1 июня 2014 года ИП и малые организации (численность не более 100 работников и выручка до 400 млн. рублей в год) не обязаны больше устанавливать лимит наличных в кассе .

Т.е. они могут работать как с лимитом, так и без него, на своё усмотрение. Те, кто хотят отказаться от лимита, обязательно должны издать приказ об отмене лимита кассы.

Расчёт лимита кассы 2016У компаний теперь (с 1 июня 2014 года) есть возможность выбирать, как рассчитывать лимит остатка кассы – исходя из наличной выручки или наличных расходов. То есть на практике вы можете рассчитать лимит кассы по обеим формулам и выбрать самый выгодный для вас способ.

Однако компании, у которых нет наличных поступлений в силу специфики их деятельности, естественно, используют формулу расчёта по расходам. Лимит остатка кассы устанавливается в рублях без копеек. Он округляется по привычным правилам: сумма меньше 50 копеек — отбрасывается, а сумма в 50 копеек – округляется до рубля.

1) РАСЧЁТ ИСХОДЯ ИЗ НАЛИЧНОЙ ВЫРУЧКИ

L — лимит остатка наличных денег в рублях

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (только что созданные организации и ИП указывают ожидаемый объём поступлений).

P — расчетный период, за который учитывается объем поступлений наличных денег. В выбранный расчётный период включаются все рабочие дни, даже те, которые были по каким-либо причинам рабочими в выходные и праздники. Это может быть любой период времени не больше 92 рабочих дней, например:

Nc — период времени (в рабочих днях) между днём получения наличных денег и днём сдачи этих денег в банк. Этот период не должен превышать 7 рабочих дней, а при расположении в населённом пункте, в котором отсутствует банк — 14 рабочих дней.

Например, если деньги сдаются в банк один раз в 2 рабочих дня, тогда Nc=2.

Образец расчёта: ООО «Фантик» устанавливает лимит кассы на 2015 год, взяв за расчётный период сентябрь 2014 года (24 рабочих дня). За это время компания получила 435 000 рублей наличной выручки. Выручка сдавалась в банк раз в 3 дня. Таким образом:

Лимит остатка по кассе = 54 375 руб. (435 000 руб. / 24 дня * 3 дня)

2) РАСЧЁТ ИСХОДЯ ИЗ СУММЫ НАЛИЧНЫХ РАСХОДОВ

По этой формуле вы можете установить денежный лимит в кассе независимо от того, есть ли у вас наличные поступления или нет (п. 2 Указания № 3210-У). Например, если у вас маленькая наличная выручка, то выгоднее будет установить лимит по этой формуле:

L — лимит остатка наличных денег в рублях

R — объем выдач наличных денег за расчетный период в рублях за исключением сумм, предназначенных для различных выплат работникам (зарплата, отпускные, стипендия и пр.). Только что созданные организации и ИП указывают ожидаемый объём выдач.

P — расчетный период, за который учитывается объем выдач наличных денег. Это может быть любой период времени не больше 92 рабочих дней. Примеры таких периодов приведены в описании 1 формулы. Только не забудьте сделать поправку на расходы.

Nn — период времени (в рабочих днях) между днями получения наличных денег в банке за исключением сумм, предназначенных для различных выплат работникам (зарплата, отпускные, стипендия и пр.). Этот период не должен превышать 7 рабочих дней, а при расположении в населённом пункте, в котором отсутствует банк — 14 рабочих дней. Например, если деньги снимаются в банке один раз в 2 рабочих дня, тогда Nc=2.

Образец расчёта: ООО «Фантик» занимается продажей сахара оптом. Устанавливая лимит остатка кассы на 2015 год по сумме наличных расходов, компания взяла за расчётный период июнь, июль, август 2014 г.

В компании 5-дневная рабочая неделя, значит, расчётный период составляет 65 рабочих дней ( 21 + 23 + 21). За это время компания заплатила поставщикам 900 000 рублей наличных денег, снимаемых со счёта в банке раз в 4 дня. Таким образом:

Лимит остатка по кассе = 55 385 руб. (900 000 руб. / 65 дней * 4 дня)

Понравилась статья? Поделитесь с друзьями!

Да, если вас не пугают штрафы за сверхлимит, то действительно можете хранить любую сумму!

«Стоит отметить, если вы НЕ УСТАНОВИТЕ ЛИМИТ денег в кассе, то он будет равняться НУЛЮ, а значит, при этом любая сумма денег в кассе на конец рабочего дня будет считаться сверхлимитной, что может повлечь за собой административную ответственность.»

Админы здесь что, читать не умеют, или просто ни чего не понимают?

Добрый день. У нас принято здороваться, не забывайте об элементарных правилах вежливости.

Прежде чем писать что-либо хамским и поучительным тоном, убедитесь вначале в том, что сами умеете читать и понимать прочитанное. Чёрным по белому написано: «с 1 июня 2014 года ИП и малые организации (численность не более 100 работников и выручка до 400 млн. рублей в год) не обязаны больше устанавливать лимит наличных в кассе». А человек в комментариях задавал вопрос, как раз являясь представителем малого бизнеса. В соответствии с этим и был дан ответ.

Так что ваша грубость и высокомерие весьма здесь неуместны.

Добрый день! А если организация только начинает работать, и не было еще ни выручки, ни расходов. Могу я использовать в расчете лимита кассы «ожидаемую выручку за месяц»?

Новый год у бухгалтеров начинается с обязательной процедуры — установление лимита кассы. Это продиктовано положением Центробанка РФ №373-П от 12.11.2011 года. Из него следует, что все организации и индивидуальные предприниматели обязаны определять предел наличных денежных средств, хранимых в кассе предприятия.

Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах.

Превышать установленный предел допустимо лишь в те дни, когда намечается выплата зарплаты или другие выплаты социальной направленности.

Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами (приказ руководителя).

Данные об установленном лимите закрепляются в распорядительном документе. Например, в приказе, который должен быть подписан руководителем и заверен печатью. Однако, для того чтобы не попасть впросак, надо правильно рассчитать лимит.

Как рассчитать лимит по кассеК Положению №373-П дано приложение, в котором дается формула расчета лимита наличных денежных средств по кассе:

где L — это лимит кассы,

V — объем всех поступлений за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, от одной сдачи наличных в банк до другой сдачи (не должен превышать 7 рабочих дней).

При отсутствии поступлений в кассу расчет делается по следующей формуле:

где L — это лимит кассы,

R — объем всех выданных денежных средств за исключением зарплат и соц. выплат за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, от одного получения по чеку наличных в банке до другого получения, кроме денежных средств, предназначенных для выплаты зарплат и соц. выплат (не должен превышать 7 рабочих дней).

С 1 июня 2014 года, индивидуальные предприниматели и субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

Пример расчета лимита по кассеПример 1. Выберем расчетный период за апрель 2016 года. Его продолжительность 22 дня. Допустим, наличные сдаются в банк один раз в 4 дня. Поступление наличных денежных средств в кассу за этот период составило 560 000 рублей. Подставляем данные в формулу:

(560 000 /22) х 4 = 101 818 рублей

Если в населенном пункте, где осуществляет свою деятельность организация или индивидуальный предприниматель нет банка. то расчетный период увеличивается до 14 дней.

Пример 2. Выберем расчетный период за февраль-апрель 2016 года. Его продолжительность 62 дня. Наличные сдаются 1 раз в 10 дней. Поступление наличных денежных средств в кассу за этот период составило 750 000 рублей.

(750 000 / 62) х 10 = 120 967 рублей

Пример 3. Выберем расчетный период за февраль-апрель 2016 года. Его продолжительность 62 дня. Организация не получает наличные денежные средства за товары и услуги. Поступление наличных в кассу происходит по чеку 1 раз в 5 дней. За расчетный период было обналичено 1 235 000 рублей.

Скачать бланк формы №0408020 (расчет на установление лимита) можно по этой ссылке .

Поделись с друзьями!

Наличные деньги организации могут хранить в кассе только в пределах установленного лимита. То есть ежедневно в кассе может оставаться не больше определенной суммы. Размер такого лимита определяет руководитель организации. И именно с этой величиной надо сравнивать остаток наличных в кассе, выведенный по кассовой книге на конец рабочего дня. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У.

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Вы вправе установить самостоятельно, как часто будете сдавать сверхлимитную выручку. Инкассировать наличные деньги в банк нужно только за те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит. Например, если сдаете выручку раз в пять дней, то эта цифра (5) используется в расчете лимита. Она не должна превышать семи рабочих дней. А если в населенном пункте нет банка – 14 рабочих дней. Но если сдаете деньги в банк каждые пять дней, а лимит был превышен раньше, то сдать наличность нужно, не дожидаясь этого срока. Если лимит не превышен, посещать банк не нужно.

Лимит кассового остатка определяйте исходя из объема:

При этом наиболее подходящий способ расчета лимита организация вправе выбрать самостоятельно. Это следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Кто должен соблюдать лимит кассыЛимит кассы должны соблюдать организации (за исключением субъектов малого предпринимательства). При этом организационно-правовая форма и система налогообложения значения не имеют. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У, пунктом 4 статьи 346.11 и пунктом 5 статьи 346.26 Налогового кодекса РФ.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. То есть хранить в кассе любую сумму. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У. Решение не устанавливать лимит можно оформить соответствующим приказом.

Летом 2015 года поменялись показатели малых предприятий. Например, вдвое увеличилась предельная годовая выручка. Поэтому проверьте, возможно, ваша компания стала малым предприятием и может отказаться от лимита.

Расчет лимита исходя из объема выручкиЛимит кассового остатка за расчетный период определите исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги по формуле:

Лимит остатка наличных денег в кассе

Период времени между днями сдачи выручки в банк (не более семи (14) рабочих дней)

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если, например, магазин открыт в выходные и нерабочие праздничные дни, то для расчета лимита эти дни также включите в расчетный период. Такой порядок следует из пункта 1 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно привести к полным рублям – как по правилам математического округления, так и в меньшую сторону (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

Пример

ООО «Торговая фирма "Гермес"» составляет расчет лимита кассового остатка на основе данных бухучета, исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года. Обособленных подразделений у «Гермеса» нет. Выручка сдается в банк каждый пятый день.

«Гермес» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 руб.:

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

149 999,89 руб. (2 699 998. 90 дн. × 5 дн.).

На основе этих данных руководитель организации своим распоряжением установил лимит кассового остатка в сумме 150 000 руб.

Наличной выручки нетЕсли наличной выручки нет (например, были только безналичные расчеты), то лимит остатка рассчитывайте исходя из объема выданных наличных денег. Исключение составляют суммы, предназначенные для выплат зарплаты, стипендий и других выплат сотрудникам, – их при расчете лимита не учитывайте.

Для расчета лимита, если нет наличной выручки, воспользуйтесь формулой:

Лимит остатка наличных денег при отсутствии наличной выручки

Период времени между днями получения денег в банке (не более семи (14) рабочих дней)

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период.

Такой порядок следует из пункта 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно округлить до полных рублей (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

Пример

ООО «Торговая фирма "Гермес"» закупает вторсырье у населения. Обособленных подразделений у «Гермеса» нет. Наличные деньги снимаются со счета в банке раз в три дня. Расчет лимита кассового остатка производится на основе данных бухучета за январь, февраль, март предыдущего года.

В «Гермесе» установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

150 000 руб. (2 800 000 руб. 56 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка в сумме 150 000 руб.

Когда можно хранить наличные сверх лимитаЕсть два случая, когда можно превысить лимит наличных денег в кассе. Первый – в дни выдачи зарплаты, пособий, стипендий, социальных выплат и других выплат, которые относятся к фонду зарплаты. Хранить в кассе средства для этих целей можно в течение пяти рабочих дней. По истечении этого срока сверхлимитную наличность сдайте в банк.

И второй случай – в выходные и праздники, если в эти дни совершаются кассовые операции. Сверхлимитную выручку за такие дни инкассируйте не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

Такой порядок предусмотрен абзацем 8 пункта 2, пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Пример

ЗАО «Альфа» установило лимит остатка денежных средств в кассе в размере 30 000 руб. Организация выдает зарплату за март 5, 6 и 7 апреля. По платежной ведомости за март сумма зарплаты к выдаче составляет 100 000 руб. Эту сумму «Альфа» получила наличными в банке 5 апреля. Ежедневная наличная выручка составляет 50 000 руб. Сверхлимитные наличные деньги организация сдает в банк ежедневно.

Величину сверхлимитной наличности бухгалтер рассчитывает так:

Сверхлимитная наличность в кассе

Чем грозит превышение лимитаЕсли превысить лимит кассового остатка, а разницу своевременно не сдать в банк, то за это последует административная ответственность. Размер штрафа при этом составляет от 40 000 до 50 000 руб. для организаций. А должностное лицо, например, руководитель организации или предприниматель, за подобное нарушение заплатит от 4000 до 5000 руб. Такой порядок установлен статьями 2.4 и 15.1 Кодекса РФ об административных правонарушениях.

По общему правилу правонарушением признается виновное действие (бездействие) организации или должностного лица (ст. 2.1 КоАП РФ). Следовательно, ответственность за нарушение лимита кассового остатка наступает только в том случае, если будет доказана вина организации и (или) ее руководителя (ст. 15.1 КоАП РФ). Вина может выражаться в том, что организация и (или) ее руководитель:

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

Каждая организация, которая владеет кассовым аппаратом (а, следовательно, имеет дело с наличностью) должна каждый год определять лимит суммы в наличном выражении.

В теории это называют лимитом кассы.

Согласовывать с банком его не нужно, он регламентируется только с помощью соответствующего приказа.

С 2014 года ИП и организации, которые относятся к малому предпринимательству, имеют право оставлять любую сумму в наличном выражении по собственному усмотрению, то есть для них лимита кассы не существует.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-47-72. Это быстро и бесплатно !

Кстати, в 2015 году изменились параметры для определения, какие организации могут быть отнесены к мелким предпринимателям. Таким образом, все больше компаний попадает под определение «малого бизнеса».

Как определить лимит кассы?Размер лимита кассы устанавливается непосредственно руководителем организации, и каждый день сумму в кассе необходимо сверять с этим лимитом (согласно п. 2 указания Банка России от 11 марта 2014 г. № 3210-У ).

Сверхлимитную сумму необходимо сдавать в банк. Когда это делать – решает организация, но не стоит забывать, что установлен срок – не позднее семи рабочих дней. Правда, здесь есть и исключение.

Те организации, которые находятся в населенных пунктах, где нет отделения банка, могут сдавать наличность максимум раз в четырнадцать дней.

К сверхлимитным средствам не относятся те, которые будет направлены на выплату заработной платы и/или социальных пособий. Если организация работает ежедневно (даже в праздники), то выручку за выходные можно инкассировать в следующий рабочий день.

РасчетПоложение №373-П содержит приложение, где представлены формулы, по которым рекомендуется рассчитывать лимит наличных денежных средств в кассе.

Основная из них имеет следующий вид:

Лимит кассы = Объем выручки в наличном выражении / расчетный период х количество дней между сдачей наличных денег в банк.

При этом не стоит забывать, что период для расчета можно брать произвольный, только не более 92 рабочих дней. Например, за расчетный принимается:

Расчетный показатель лимита кассы необходимо округлить до рублей, убрав копейки.

Расчетный показатель лимита кассы необходимо округлить до рублей, убрав копейки.

Сделать это можно как в большую, так и в меньшую сторону.

Согласно законодательству Российской Федерации это не запрещено.

Если поступлений в кассе нет, делается следующий расчет:

Лимит = Объем выданных из кассы наличных денежных средств/ расчетный период х количество дней между сдачей наличных денег в банк

Расчетный период для этой формулы можно взять согласно рекомендациям к предыдущей.

Как правильно составить приказ?Как было сказано выше, приказ о лимите кассы – внутренний документ организации. Ему присваивается порядковый номер согласно нумерации приказов.

В самом приказе необходимо указать законодательную основу – это Указание Банка России от 11 марта 2014 г. № 3210-У. Затем по пунктам перечислить сумму лимита кассы на год, а также ответственных лиц за ведение кассовых операций.

Также можно добавить пункт о том, что сумма свыше лимита по кассе подлежит сдаче на расчетный счет в банке в день превышения.

Здесь нужно не забыть указать, что в учет не принимаются суммы, направленные на выплату зарплаты, а также выручка, которая поступила в кассу за время работы в выходные дни.

В качестве приложения необходим расчет, по которому организация определила сумму лимита по кассе.

Приказ об отмене

В случае если субъект малого предпринимательства планирует отказаться от лимита кассы, ему необходимо составить соответствующий приказ об отказе от лимита кассы. Он также должен быть пронумерован.

В тексте первым пунктом необходимо отменить действие последнего приказа об установлении остатка лимита кассы (указать номер и дату), а вторым – отметить, что организация не устанавливает новый лимит кассы, в связи с тем, что по необходимым показателям относится к малому предпринимательству.

Ответственность за превышение денежных средств в кассеНеобходимо тщательно следить за остатком наличности в кассе, этим должен заниматься сотрудник, ответственный за кассовую дисциплину.

И как только эта сумма превысит расчетный лимит – нести деньги в банк.

Наличие сверхлимитных денежных средств в кассе квалифицируется как административное правонарушение ст. 15.1 КоАП РФ.

Кодекс РФ об административных правонарушениях. Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов

Если оно будет подтверждено, то необходимо заплатить штраф.

В случае малого предпринимательства – от 4 000 до 5 000 рублей, юридические лица же вынуждены будут отдать от 40 000 до 50 000 рублей.

В соответствии со ст. 2.2 КоАП РФ штраф могут назначить, если:

Кодекс РФ об административных правонарушениях. Статья 2.2. Формы вины

Если у организации имеются представительства и филиалы в других городах, необходимо отправить туда данный приказ, либо подготовить отдельный.

Приказ о лимите кассы обезопасит организацию от органов, которые, в первую очередь, спросят о наличии этого документа при проверке кассовой дисциплины.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

В конце нашей статьи вы можете скачать образцы составления приказа о лимите кассы на 2016-2015 годы, а так же бланк в формате Word.

Определение лимита кассыВ данной статье мы внимательнейшим образом рассмотрим работу с кассой, а именно изучим лимит кассы на 2015 год. Мы расскажем вам, какой приказ регулирует лимит кассы, как рассчитать лимит кассы на 2015 год, как установить лимит кассы для малого предприятия. Помимо этого, мы раскроем вам весь этот процесс в малейших нюансах, чтобы у читателя не осталось каких-либо сомнений, и он мог самостоятельно делать эту работу. В конце статьи вы сможете скачать образец и бланк лимита кассы на 2015 год для того, чтобы убедиться и удостовериться в правильности заполнения этого документа. Но сначала мы предлагаем вашему вниманию вводную часть, которая состоит из основных понятий данного вопроса, чтобы любой, даже самый неискушенный в этой теме, читатель мог запросто разобраться с этим непростым документом. Итак, начнем.

Наш вопрос, поднятый в самом начале статьи, можно сократить до следующего словосочетания – расчет лимита кассы на 2015 год. Чтобы логично и плавно подойти к этому понятию, давайте рассмотрим все сопутствующие лимиту кассы термины из бухгалтерского дела.

Кассовый аппарат – это некий механизм, призвание которого, принимать безналичные и наличные денежные средства покупателей

Нет каких-либо ограничений по количеству кассовых аппаратов, ибо их может быть, сколько вашей душе угодно. Но помните, что на каждый аппарат нужны свои документы.

Касса организации – это уже не механизм, а процесс, то есть это «сплетение» всех работ с наличными средствами – выдача наличных, получение наличных и так далее. Из кассы организации «идут» деньги, к примеру, в инкассацию. В роли кассы организации очень часто выступают целые комнаты или же, наоборот, маленькие картонные коробки. Все зависит, естественно, от масштабов компании.

Кассовой дисциплиной называют некие закономерности и рекомендации, которых должен держаться кассир, когда производит какие-либо действия с наличными средствами. Какой может быть кассовая дисциплина? Написание кассовых бумаг, расчет лимита кассы на текущий год и так далее и тому подобное.

Теперь мы подошли к нашему основному вопросу – расчет лимита кассы на 2015 год – и давайте тоже дадим этому процессу простое и развернутое определение. Лимит кассы – это некий максимум денежных средств, который может остаться в кассе организации в завершение рабочей смены. Его еще называют переходным остатком.

Лимит кассы на 2015 годВот мы и вывели своеобразное определение лимита кассы. Теперь давайте выясним, как рассчитать лимит кассы. Многие знают, что как только текущий год подходит к концу, то юрлица должны в срочном порядке установить лимит кассы на следующий год. Всему «виной» положение Центрального банка Российской Федерации, которое вышло еще в 2014 году. Говоря простым языком, компания должна самостоятельно разработать ту планку, которая показывает «перебор» наличных средств в кассе. Когда количество денег переходит эту планку, остатки должны быть переданы с инкассаторами в банковскую организацию на хранение. Естественно, у всех правил есть исключение. Не обошел этот закон и лимит кассы. Единственная причина, по которой лимит кассы в текущем году может быть превышен – выдача зарплаты сотрудникам. Других «поблажек» для компаний нет.

Установление лимита кассы на 2016 годИтак, давайте теперь рассмотрим сам процесс установления лимита кассы на 2016 год. Напоминаем вам, что образец и бланк лимита кассы вы можете скачать в самом конце статьи. Наглядный пример всегда лучше самых распространенных и обширных объяснений.

Вообще, определить лимит кассы в 2016 году можно только одним из двух возможных способов:

Иного не дано – только один из двух возможных вариантов. Когда лимит кассы определен, то тот путь, который вы выбрали из двух возможных, необходимо описать в локальных документах и официально назначить распоряжением руководителя компании. Естественно, для этого руководитель должен расписаться в документе.

Кстати, сразу вас предупредим, что расчет лимита кассы на 2015 год может сделать только сотрудник компании, который имеет официальные полномочия на работу с кассовым аппаратом. То есть, если вы, как руководитель, хотите дать полномочия работы с кассой какому-то определенному сотруднику, то должен выйти ваш официальный приказ, где эти намерения должны быть отражены в полном виде. С текстом приказа должны быть ознакомлены и вы, и сотрудник, наделяющийся полномочиями. В качестве свидетельства ознакомления и тот, и другой должны оставить свои подписи.

Но мы немного отвлеклись от нашего основного вопроса, который звучал, напомним, следующим образом – расчет лимита кассы на 2016 год. Итак, сделаем некий краткий алгоритм:

Как видите, все просто, ничего сверхъестественного здесь нет. Если что-то не до конца поддается вашему пониманию, рекомендуем вам скачать образец лимита кассы.

Вообще, эта тема подразумевает под собой серьезное исследование, с выяснением всех «но» и «если». Мы лишь обзорно рассмотрели вопрос лимита кассы на 2016 год и надеемся, что наша статья поможет вам, как минимум, иметь представление об этом процессе.

Скачать образец и бланк лимита кассы на 2015-2016 гг