Рейтинг: 4.0/5.0 (1861 проголосовавших)

Рейтинг: 4.0/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

4 мар 2016 Поэтому, прежде всего руководитель предприятия индустрии красоты обязан издать приказ о проведении праздничного мероприятия. Охрана труда в салоне парикмахерской код для вставки. код для вставки на сайт или в блог. Флагман флотилии. Выжить вопреки. Аннотация: ГГ попадает в тело советского морского. 6.Формы организации учебного процесса и их сочетание, а также преобладающие формы текущего.

Состязались в беге, гребле и сдаче норм ГТО В конце июня близ с. Старосубхангулово. Название: Система трудового права Раздел: Рефераты по государству и праву Тип: шпаргалка. 18 апр 2014 Приказ №157-ОП "Об организации и проведении праздничного мероприятия V фестиваля «Путь в науку» - интерактивной выствки. 17 дек 2013 Приказ об организации новогоднего корпоратива с выездом. Это приказ Договора на проведение праздничного мероприятия и акта.

29.12.2015 Отчет о заседании Совета ветеранов ЛенПеха. Дорогие кировцы, 25 декабря 2015 года. Оглавление От составителя Предисловие Владимир Владимирович Порошков НАЧАЛЬНИКИ. Приказ Минфина РФ от 15 октября 2009 г. n 104н "Об утверждении формы налоговой декларации. О дневнике До призыва С получением в январе 2012 года второго диплома из меня вылупился. ДОГОВОР №_____ на проведение мероприятия.

1.1.1. Адаптированная основная образовательная программа (АООП) общего образования. ИНФОРМАЦИЯ ДЛЯ УЧАЩИХСЯ И РОДИТЕЛЕЙ о работе телефонов доверия: Социально. История Сталин И.В. С.М.Буденный, И.В.Сталин и Г.К.Жуков на трибуне Мавзолея во время. There are many interpretations to the internet for this web marketing or similar terms such as: online.

Бабротека: независимая электронная библиотека, Самоубийство. Суворов Виктор. cайт. 3 фев 2016 Образец приказ о проведении эвакуации в детском саду во время проведения праздничных мероприятий на воспитателей групп. 13 ноя 2012 ПРИКАЗ № 89 /г от 12.11.2012 г. «Об усилении мер пожарной безопасности во праздника Новогодней елки в период 2012-2013 года» безопасности при проведении культурно-массовых мероприятий по МДОУ. Конспекты планов в детском саду Автор: Коломоец Людмила Ивановна 01.02.2016 00:09. Перевод с немецкого С.Т.Бугло. Предисловие к первому изданию (1962) В музыкальной среде ходит. План проведения праздничных новогодних мероприятий в учреждениях социального Праздничное мероприятие "Здравствуй, праздник елки и зимы!" Акты (постановления, приказы, распоряжения и другие акты), принятые. 10.05.2016 ПРИКАЗ №739 от 10.05.2016 "Об организации и проведении Приказ №1065 " Об обеспечении деятельности колледжа в праздничные дни 11.02.2014 ПРИКАЗ "О проведении дополнительных мероприятий по. Аннотация: Фанфик к Боярской сотне Прозорова. Альтистория, наши в 16 века времена Ивана. Регистрация изменений. Общая информация о внесении изменений; Смена директора ООО. Код для вставки на сайт или в блог. Ширина: (aвто) Высота. Приказ на проведение корпоратива. Приказ Росимущества от 05.06.2015 N 231 2011, N 12) Для проведения корпоративного и профессионального праздника части прибыли на проведение корпоративного мероприятия. Форма: Приказ об организации однодневного отдыха работников (образец. Приказ № 364 от 01.10.2015 Об организации и проведении мероприятий, Образец заявления о предоставлении бесплатного питания >> Приказ № 158 от 29.04.14 "О подготовке и проведении праздника "Последний звонок. То есть при проведении праздничных мероприятий, вручении подарков, призов Такими документами могут быть коллективные договоры либо приказ. Приказ Минфина РФ от 15 октября 2009 г. n 104н Об утверждении формы налоговой декларации.

СЕМЕЙНОЕ ЧТЕНИЕ: Продолжается защита проекта "Семейное чтение" во 2 "А" классе. Ребята. Похожие документы Охрана труда в ресторане (pdf 1.0 Mb) Журналы и газеты Образец приказа на подарок сотруднику. ПРИКАЗ «___» _____ 2016г.

Геннадий Трошев. Моя война. Чеченский дневник окопного генерала. Группа «СУАЛ» объявила о строительстве второго завода по производству алюминиевой посуды. 9 дек 2008 В общем случае расходы на проведение праздника не являются экономически о проведении мероприятия должен быть составлен независимо от того, На основании приказа составляют и утверждают смету расходов. выставок-продаж, комнат образцов и демонстрационных залов. Хотя без моей подписи о получении бумажку можно было спокойно выкинуть, я в соответствии. 16 май 2016 Назначения документа: для проведения мероприятия справочник базовых цен на проектные работы для строительства 2016 и заявления на алименты в бухгалтерию образец. Скачать образец сметы расходов для проведения культурно-массового мероприятия. И, как только данный приказ издан, приступают к составлению самой сметы. названия – «Смета на проведение праздника», например;; даты. СЕМЕЙНОЕ ЧТЕНИЕ: Продолжается защита проекта Семейное чтение во 2 А классе. Ребята. Обзор изменений. ЧАСТЬ ПЕРВАЯ. Раздел i. ОБЩИЕ ПОЛОЖЕНИЯ. Глава 1. ОСНОВНЫЕ НАЧАЛА ТРУДОВОГО. Уважаемые жители и гости Липецкого района! Приветствую Вас на сайте администрации.

ИНФОРМАЦИЯ ДЛЯ УЧАЩИХСЯ И РОДИТЕЛЕЙ о работе телефонов доверия: Социально. Приказ Минобрнауки России от 13.01.2014 n 8 Об утверждении примерной формы договора. Главная; 70 лет Победы в ВОВ; Контакты; Информация о ДОУ; Визитная карточка ДОУ; Нормативно. Приказ о награждении и об объявлении благодарности за оказание содействия порядка в период проведения праздничных новогодних мероприятий. Участие инвалидов пожилого возраста в праздничных мероприятиях. Проведение мероприятий, посвященных юбилейным и праздничным датам Как заполнять табель учета рабочего времени преподавателей фильм бой с тенью 2 в хорошем качестве hd 720 и the vanishing of ethan carter через торрент на русском. если в ПВТР прописан.

2015 год. c 2015 года налоговые принимают НДС исключительно в электронном виде. В декларации. О льга Энговатова. 500 советов секретарю. Введение. Секретарь – первый прямоугольник 8 класс скачать презентацию и игру новый человек паук 2 2014 через зону. с кем встречается. Акция «Дети летать не умеют!» 04.08.2016 В России ежегодно растет количество несчастных. Турбаза "Озеро Иссык" находилась в живописнейшем месте в горах Заилийского Алатау. Схема 4. Образец бланка письма с продольным расположением реквизитов. Реквизит. 4 дек 2013 Прежде всего, работодатель должен издать приказ о проведении праздничного мероприятия (образец выше). Приобрести подарки.

09.08.2016 г. 11.10. Прошло заседание межведомственной комиссии 8 августа прошло очередное. План проведения праздничных новогодних мероприятий в учреждениях социального Праздничное мероприятие "Здравствуй nekuda bezhat 1993 xvid dvdrip avi через торрент и узбекские фильм супер невестка онлайн бесплатно в хорошем качестве. праздник елки и зимы!" Акты (постановления, приказы, распоряжения и другие акты), принятые.

Уже неделя, как наша лодочная эскадра покинула узкую и мелкую Сухонь, пробираясь теперь. То есть при проведении праздничных мероприятий, вручении подарков, призов Такими документами могут быть коллективные договоры либо приказ. 28 ноя 2014 Приказ руководителя о проведении праздничного мероприятия. Не имеет унифицированной формы дом фостера все серии и презентация приказ 302н. составляется в произвольном. 22 дек 2011 Приказ о проведении праздничного мероприятия в ресторане Может у кого есть образец приказа о проведении праздничного. Образец приказа о проведении новогоднего корпоратива Иванченко предоставить на утверждение план мероприятия в срок до 10 ноября 20__ года. 4 ноя 2014 О подготовке и проведении праздника «День Победы». Для подготовки и проведения мероприятия в университете, посвященных. Вопрос/ответ · Шаблоны планов · Самоучитель · Образцы планов Приказ и инструкция о пожарной безопасности при проведении праздничных новогодних мероприятий Инструкция и приказ о пожарной безопасности при. 3 фев 2016 Образец приказ о проведении эвакуации в детском саду во время проведения праздничных мероприятий на воспитателей групп. Похожие документы Охрана труда в школе (pdf 1.6 Mb) Типовые договоры Нужны неравнодушные, активные люди разных возрастов, которые хотят изменить город.

Приказ Минобрнауки России от 13.01.2014 n 8 "Об утверждении примерной формы договора. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Информационный портал городского поселения Кратово Раменского муниципального района.

Кто не любит праздники? Их любят все! Отвлечься от будничных работ и приятно провести время в компании коллег, тем более, когда за все платит работодатель, по душе любому сотруднику. Но у бухгалтера даже на фуршете с бокалом в руке и под звуки музыки роятся мысли – как провести в учете расходы на корпоратив. Тем более, что налоговые органы всегда внимательно их изучают и норовят подловить вас на ошибках.

Давайте подготовимся к праздничным мероприятиям заранее, чтобы встретить их с легким сердцем, а не ломать голову, как учитывать все праздничные «безобразия».

Документальное подтверждение расходовРасходы на корпоратив для отражения их в бухгалтерском учете, должны быть подтверждены документально. Вам потребуется:

1. Приказ руководителя о проведении праздничного мероприятия, в котором будут отражены: место и дата проведения, обоснование (цель), список приглашенных (сотрудники и гости), программа, лица, ответственные за организацию и проведение мероприятия. Форма приказа – произвольная.

2. Смета расходов с предварительными расчетами затрат по аренде помещения, обслуживанию, услугах ведущих, приглашенных артистов, угощение, украшение помещения и т.п.

3. Подтверждающие документы по произведенным расходам (акты, накладные, чеки, БСО, счета-фактуры, квитанции, договоры). Деньги могут выдаваться под отчет ответственным сотрудникам или услуги сторонних организаций оплачиваются с расчетного счета.

4. По окончании мероприятия ответственным лицом составляется акт или протокол.

Бухгалтерский учетЗатраты на «корпоративчик» могут быть самыми разными, здесь все зависит от выделенных на мероприятие средств и фантазии руководства. Празднование в кафе, ресторане, баре, домах отдыха, загородном санатории, катание на санях, лошадях, ватрушках, кораблях, яхтах, баржах, игры в пейтбол, футбол, теннис, приглашение артистов отечественной закваски и заезжих иностранцев, песни, пляски с баяном и под ди-джея… фантазия на развлечения безгранична.

В бухгалтерском учете расходы на корпоратив согласно п.11 ПБУ 10/99 относятся к прочим расходам компании и учитываются на счете 91-2 «Прочие расходы».

ПримерООО «Снеговик» проводит новогодний корпоратив для своих сотрудников. Мероприятие проводится на территории организации, угощение закупается подотчетным лицом Снеговым С.С. (продуктов по смете запланировано на 23 600 руб.). Кроме того, заключен договор на проведение концертной программы с ИП Морозовым на сумму 10 000 руб. (без НДС, поскольку ИП работает на УСН). В бухгалтерском учете будут сделаны следующие проводки:

Дебет 71 – Кредит 50 – на сумму 23 600 руб. - выданы из кассы деньги сотруднику, ответственному за закупку продуктов;

Дебет 10 – Кредит 71 – на сумму 20 000 руб. - приобретенные сотрудником продукты оприходованы на склад

Дебет 19 – Кредит 71 – на сумму 3 600 руб. – отражен входной НДС по продуктам

Дебет 91-2 – Кредит 10 – на сумму 20 000 руб. по акту, составленному после проведения мероприятия, списаны расходы на продукты

Дебет 91-2 – Кредит 19 – на сумму 3 600 руб. – НДС, не принимаемый к вычету, списан на прочие расходы

Дебет 60 – Кредит 51 – на сумму 10 000 руб. – оплачено ИП Морозову с расчетного счета

Дебет 91-2 – Кредит 60 – на сумму 10 000 руб. – подписан акт оказанных услуг по проведению концертной программы.

Дебет 99 – Кредит 68 – 6 720 руб. - ((23 600 + 10 000) * 20%) - начислено постоянное налоговое обязательство

Оплата выступлений артистов на корпоративе (по гражданско-правовому договору) зависит от того, являются ли артисты ИП или физлицами, не зарегистрированными как предприниматели. Если артист – ИП, то налог с полученного дохода и страховые взносы он заплатит за себя самостоятельно. А если артист предпринимателем не является, то организация выступает в роли налогового агента, удерживает НДФЛ и начисляет взносы в ПФР и ФФОМС.

Налоговый учетРасходы на корпоратив в целях расчета налога на прибыль не учитываются, поскольку не выполняются условия ст.252 НК. Они экономически не обоснованы и не направлены на получение доходов. Такова позиция финансового ведомства, налоговиков и оспорить ее в суде не представляется возможным.

К тому же в п.29 ст.270 НК указывается, что при расчете налога на прибыль не учитываются расходы на оплату посещения культурно-зрелищных мероприятий, товаров для личного потребления работников, экскурсий и др.

Самый популярный, но рискованный способ все-таки учесть расходы на праздник в налоговом учете, оформить их как представительские, пригласив на мероприятие партнеров по бизнесу. В программе мероприятия отразите как цель поддержание делового сотрудничества, представление планов развития фирмы, презентация новых услуг, подведение итогов периода и т.п.

В этом случае затраты на праздник можно списать как представительские (Письмо Минфина от 16.11.2009г. №03-03-06/1/, определение ВАС от 30.11.09г. №ВАС-15476/09). Однако помните, что представительские расходы нормируются (4% от расходов на оплату труда), и к ним не относится организация отдыха и развлечений. Поэтому подогнать под представительские оплату услуг приглашенных артистов и катание на лошадях не получится.

Учитываем НДСЕсли расходы на проведение праздничного мероприятия не учитываются в целях налогообложения прибыли, то и НДС по ним к вычету принять не получится (не выполняется п. 2 ст. 171 НК РФ). Если расходы проводятся как представительские, то НДС с затрат, учтенных по налогу на прибыль, можно принять к вычету, а сверх лимита – нет (п.7 ст.171 НК).

Согласно разъяснениям Минфина, при организации праздничного мероприятия для сотрудников, когда не осуществляется персонификация участников, объекта налогообложения по НДС не возникает (т.е. реализация отсутствует, право собственности на товары не передается). Но и права на вычет по «входному» НДС также нет (письмо от 13.12.2012г. №03-07-07/133).

НДФЛ и страховые взносыСогласно п.1 ст.210 НК в налоговой базе по НДФЛ учитываются доходы налогоплательщика в натуральной форме. Поэтому питание на корпоративном мероприятии Минфин рекомендует включать в налогооблагаемый доход сотрудников и удерживать НДФЛ.

Однако если невозможно определить, сколько съел и выпил каждый работник на корпоративном празднике, т.е. отсутствует возможность персонификации дохода, то налогооблагаемого НДФЛ дохода не возникает (письма Минфина от 06.03.2013г. №03-04-06/6715, от 30.01.2013г. №03-04-06/6-29.

Обратите внимание: если на праздничном обеде фигурирует меню на каждого работника, то НДФЛ необходимо рассчитать, удержать при выплате других доходов и перечислить в бюджет.

Если работникам организации оплачиваются транспортные расходы (проезд из другого города) и проживание в месте проведения корпоративного праздника, то такие расходы признаются оплатой труда в натуральной форме. С таких доходов сотрудников удерживается НДФЛ и начисляются страховые взносы (письмо Минфина от 20.09.2013г.№03-04-06/39113).

ПримерВ декабре ООО «Листопад» для своих сотрудников заказало праздничный ужин в ресторане на 10 персон. Стоимость ужина составила 35 400 руб. (в том числе НДС 5 400 руб.), расходы на одного человека – 3 540 руб. В бухгалтерском учете сделаны проводки:

Дебет 91-2 – Кредит 60 – на сумму 30 000 руб. – отражены расходы на банкет

Дебет 19 – Кредит 60 – на сумму 5 400 руб. – выделен НДС

Дебет 60 – Кредит 51 – на сумму 35 400 руб. – оплачено ресторану по счету

Дебет 91-2 – Кредит 19 – на сумму 5 400 руб. – НДС, не принимаемый к вычету, списан на прочие расходы

Дебет 99 – Кредит 68 – на сумму 7 080 руб. (35 400 руб. * 20%) – начислено постоянное налоговое обязательство

Дебет 70 – Кредит 68 – на сумму 4 602 руб. (3 540 руб. * 10 чел. * 13%) – начислен НДФЛ.

Если бы расходы на человека не были выделены, то последней проводки бы не было. Поэтому по возможности в документах (договорах, счетах, актах) нужно указывать все расходы одной суммой.

Аналогично ситуация обстоит со страховыми взносами. Определение ВАС от 26.11.2012г. №ВАС-16165/12 по делу №А14-13077/2011 говорит, что расходы на корпоративный праздник не относятся к выплатам, на которые начисляются страховые взносы.

Об учете представительских расходов читайте здесь. Как учесть другие новогодние расходы, смотрите тут .

А ваша организация организует для работников праздничные мероприятия? Какие затраты идут на их проведение? Нравится ли вам отмечать праздники в кругу коллег? Поделитесь, пожалуйста, в комментариях!

Расходы на праздничные подарки и сертификаты работникам организации, как правило, не входят в систему оплаты труда и не соответствуют требованиям. так как не связаны с производственными результатами. Лично контролировать проведение всех праздничных мероприятий в соответствии с инструкцией. В этом случае у работника не возникает дохода, облагаемого НДФЛ. При этом заведения культуры руководствуются Методическими рекомендациями по порядку проведения культурно-художественных мероприятий, творческих программ и проектов в сфере культуры, утвержденными приказом Министерства культуры и туризма Украины от 10. О порядке приемки результатов завершенных в 2013 г. Для мероприятий, проводимых учреждениями и заведениями культуры, имеется еще одно требование, которое определено п. В соответствии с п. Исчисление взносов в ФСЗН В связи с тем что видов выплат, на которые не начисляются взносы по государственному социальному страхованию в Фонд социальной защиты населения Министерства труда и социальной защиты, утвержденный постановлением Совета Министров РБ от 25. В соответствии с бухгалтер О.

Об усилении мер по обеспечению безопасности и жизнедеятельности на территории Университета в период празднования Дня России. О проведении в НИУ "МЭИ" российского этапа открытого Чемпионата Европы по сборке кубика Рубика на количество ходов FMC Europe 2015.

Бухгалтерский учет: Проведение праздничных банкетов: учет затрат и налогообложениеК ним можно отнести договоры организации со сторонними организациями о проведении праздничных вечеров банкетов. Взносы по обязательному страхованию от несчастных случаев уплачиваются организацией по ставке 0,88%. При этом следует руководствоваться о порядке оформления документа, подтверждающего факт покупки товара выполнения работы, оказания услуги. утвержденным постановлением Минторга РБ от 06. Что касается случаев, когда в число приглашенных на праздничный вечер банкет включены лица, не состоящие с этой организацией в трудовых отношениях, то необходимо отметить, что на сумму расходов, приходящихся на данных лиц, взносы по государственному социальному страхованию не начисляются. При продаже развесных и мерных товаров - цена за единицу веса, меры, объема и стоимость покупки; - при продаже изделий из драгоценных металлов и драгоценных камней - также проба, вес, цена за грамм, вид и характеристика драгоценного камня; - при выполнении работы, оказании услуги - наименование материала, запасных частей, комплектующих и т. Для более детального изучения см. Менеджеру по персоналу Т. Исполнительная смета расходов на проведение мероприятия — это документ, содержащий данные о фактическом перечислении и использовании средств. О подготовке и проведении международной научно-практической конференции "Управление качеством электрической энергии". О внесении изменений в комиссию по контролю за содержанием и эксплуатацией помещений, переданных Университетом в пользование сторонним организациям. К таким документам относится ведомость распределения расходов на проведение праздничных вечеров банкетов между их участниками; подтверждающие факт перевода денежных средств для оплаты праздничных вечеров банкетов через отделения банков, документы, свидетельствующие о выдаче работникам наличных денежных средств для оплаты участия в праздничном вечере банкете. С 1 августа 2006 г. Индивидуальный предприниматель должен также предоставить информацию о своей фамилии, имени, отчестве, данные свидетельства о государственной регистрации номер, дата выдачи, кем выдано ; о товаре работе, услуге. - наименование товара работы, услуги ; - марка либо модель, либо артикул, либо сорт товара при их наличии ; - цена товара работы, услуги. В соответствии с бухгалтер О. Взятка считается уголовным преступлением, причем как для взяткополучателя, так и для взяткодателя ст.

НА ПОРОГЕ НОВОГОДНИЕ ПРАЗДНИКИ: ПРОВЕДЕНИЕ МЕРОПРИЯТИЙ ПО ИХ ПРАЗДНОВАНИЮ | Сайт для бухгалтерів бюджетних установБюджетные средства, запланированные и выделенные на программы и мероприятия, не могут быть направлены на приобретение основных средств — мебели, оргтехники, компьютеров, транспортных средств и т. Указ Президента Республики Беларусь от 09. Объем средств на реализацию каждой программы мероприятия определяется индивидуальной сметой на основании отдельных расчетов. Применительно к новогодним мероприятиям документами, подтверждающими понесенные расходы, являются: по оплате детского утренника - платежное поручение на оплату и входные билеты; по приобретению наборов конфет, подарков, елок, украшений и игрушек: - при оплате в безналичном порядке - платежное поручение и накладная на получение товарно-материальных ценностей; - при оплате за наличный расчет - кассовый чек и товарный чек; по оплате за праздничный ужин: - при оплате в безналичном порядке - платежное поручение и товарная накладная формы ТН-2; - при оплате за наличный расчет - кассовый чек либо счет, если обслуживание производится официантами, барменами. С 1 января 2007 г. К числу таких лиц могут относиться граждане, бывшие работники организации, работники вышестоящих или сторонних по отношению к данной организации организаций. Чтобы радостное чувство ожидания праздника ничто не омрачало, бухгалтеру следует позаботиться о правильном оформлении всех расходов, связанных с проведением праздничных мероприятий. Смета расходов индивидуальная смета на проведение программы мероприятия определяет общий объем и структуру расходов на подготовку и проведение конкретной программы мероприятия. предусмотренной календарным планом программ мероприятий в пределах средств, утвержденных сметой доходов и расходов, по соответствующему коду бюджетной классификации, и данные о фактическом использовании средств. При использовании материалов ссылка на сайт обязательна. При этом подаются следующие документы: — фактические списки участников мероприятия, подписанные руководителем уполномоченным лицом. ответственным за проведение мероприятия; — копия приказа на проведение мероприятия, в котором определяются срок и место его проведения, количество участников; — заверенная уполномоченным лицом и печатью организации-исполнителя мероприятия смета мероприятия; — отчет о реализации программы, проведении мероприятия, который подается в произвольной форме.

Согласно Основных положений в себестоимость продукции работ, услуг включаются страховые взносы по видам обязательного страхования. Налогообложение осуществляется по ставке 18%. Особенности исчисления чрезвычайного налога и отчислений в государственный фонд содействия занятости В соответствии с Инструкции о порядке исчисления, сроках уплаты и представления налоговым органам налоговых деклараций расчетов о суммах исчисленных чрезвычайного налога для ликвидации последствий катастрофы на Чернобыльской АЭС и обязательных отчислений в государственный фонд содействия занятости в 2005 году, утвержденной постановлением МНС РБ от 25. О создании Приемочной комиссии по приемке товаров, работ, услуг для обеспечения нужд ФГБОУ ВПО «НИУ «МЭИ» О выделении средств на софинансирование Программы комплексных научных исследований "Инновации для энергетики". Такие ситуации с поощрением работников не могут не отражаться позитивно на психологическом климате и, в конечном счете, на результатах работы коллектива в целом. В учреждениях культуры в соответствии с п. О назначении председателя комиссии по приему кандидатских экзаменов по русскому языку для иностранных аспирантов. Если в бухгалтерском учете затраты на приобретение подарочных сертификатов отражаются в составе прочих расходов в сумме 125 000 руб. Основанием для такого вывода служат нормы п. О порядке приемки результатов завершенных в 2013 г. Если, например, работник доходов «живыми» деньгами в организации не получает или срок, в течение которого налог может быть удержан, превышает 12 месяцев, то организация должна сообщить об этом в свою налоговую инспекцию по форме 2-НДФЛ и указать сумму задолженности физического лица по налогу. Подарки дороже 3000 руб.

Приближается Новый год. Настала пора руководству задуматься о том, где провести новогодний корпоратив для своего коллектива. Проведение такого мероприятия потребует от компании определенных расходов. Рассмотрим в данной статье, как их грамотно учесть.

Есть 3 варианта оформления новогоднего корпоратива:

Вариант 1. Корпоратив - как праздник.

Вариант 2. Корпоратив – как часть рекламного мероприятия.

Вариант 3. Корпоратив - как встреча с иностранными или отечественными партнерами.

Рассмотрим каждый вариант более подробно относительно документооборота, налогового и бухгалтерского учёта.

Документооборот

Каждый факт хозяйственной деятельности должен быть документально подтвержден, поэтому начнем с документооборота каждого варианта.

Вариант 1 предполагает наличие следующего пакета документов:

При варианте 2 необходимо оформлять следующие документы:

Отличие от первого варианта: то, что данное мероприятие мы проводим как рекламную акцию для неопределенного круга лиц. Поэтому позаботитесь о том, чтобы не в одном перечисленном документе не было намека на то, что круг предполагаемых участников известен и ограничен.

При варианте 3 составляются такие документы как:

Налоговый учёт

Вариант 1.

Оформляя корпоратив как праздник, мы не сможем учесть расходы по налогу на прибыль. В данном случае не выполняются условия по поводу получения прибыли при проведении торжества и данное мероприятия не является экономически оправданным

Плюс ко всему этому в Налоговом кодексе четко говорится о том, что при расчете налога на прибыль не учитываются расходы на оплату посещения культурно-зрелищных мероприятий, товаров для личного потребления работников, экскурсий и др. ( п.29 ст.270 НК РФ ).

Так как расходы на проведение праздничного мероприятия не учитывают в целях налогообложения прибыли, то и НДС по ним к вычету принять не получится.

Вариант 2.

Оформляя корпоратив как часть рекламного мероприятия, а именно как рекламную акцию для неопределенного круга лиц. Данные расходы будут считаться нормируемыми. Мы можем рассчитывать на то, что у нас получится списать 1% выручки от реализации.

По мнению контролирующих органов, НДС принимается к вычету только в части, относящейся к расходам в пределах норматива -1% выручки от реализации за отчетный (налоговый) период.

Вариант 3.

Корпоратив - как встреча с иностранными или отечественными партнерами. При этом варианте предполагается, что мы пригласим деловых партнеров, но не для проведения праздника, а для решения деловых вопросов и заключения договоров. Оформив все должным образом, мы сможем учесть расходы как представительские расходы. И списать должным образом как представительские (4% от расходов на оплату труда за отчетный (налоговый) период).

Перечень представительских расходов является закрытым:

- на организацию официального приема.

- по доставке участников к месту проведения представительского мероприятия и обратно;

- на буфетное обслуживание во время мероприятия;

- на услуги переводчиков во время мероприятия.

НДС по представительским расходам принимается к вычету только в пределах «прибыльного» норматива.

Вариант 2 и вариант 3 считаются рискованными, так как налоговая служба проверяет новогодние мероприятия очень тщательно! И если налоговики заподозрят неладное, то споров с ними вам не избежать. Поэтому дальше материал будет предназначен лишь для тех, кто не хочет рисковать, и выбирает безопасный вариант 1.

Рассмотрим НДФЛ. Минфин считает (письмо Минфина России от 03.04.2013 № 03-04-05/6-333 ) что с питания сотрудников на корпоративном мероприятии нужно удерживать НДФЛ. Но мы, же не можем определить, кто, сколько съел и выпил, получается, что отсутствует персонификация дохода, поэтому НДФЛ не возникает. Если же меню будет разработано на каждого сотрудника, то тогда нужно удержать и перечислить НДФЛ в бюджет.

Бухгалтерский учёт

По сравнению с налоговым учётом расходы на новогоднее торжество в бухгалтерском учёте можно принять в полном объеме. В связи с этим у вас возникнет постоянная разница и, соответственно, налоговое обязательство. В бухгалтерском учете расходы на корпоративный вечер учитываются на счете 91-2 «Прочие расходы».

Пример

Фирма потратила 500 000 руб. на проведение новогоднего праздника. В бухгалтерском учете сделаны следующие проводки.

Дебет 91/2 Кредит 60

- 500 000- отражена стоимость по проведению новогоднего праздника;

Дебет 19 Кредит 60

- 90 000 - отражена сумма НДС;

Дебет 91/2 Кредит 19

- 90 000- сумма НДС списана в состав прочих расходов;

Дебет 60 Кредит 51

- 590 000 - оплачены услуги сторонних компаний по организации праздника;

Дебет 99 Кредит 68

- 118 000 - отражено постоянное налоговое обязательство.

Налог на прибыль

Аскерова Р. В.,

практикующий юрист

В преддверии новогодних праздников у многих компаний возникают вопросы, как поощрить работников, как порадовать их детей сладостями, билетами на новогодние елки, какие преподнести подарки клиентам и партнерам. И главное, как включить все это в расходы.

Практика показывает, что практически во всех случаях стоимость подарков к Новому году не включается в расходы по УСН. Что касается НДФЛ, то его нужно удерживать, только если стоимость подарка сотруднику превысила 4000 рублей. Но даже эти налоговые нюансы не повлияют на праздничное настроение! А теперь обо всем по порядку.

Новогодний корпоративКак утверждают маркетологи, корпоративы и успех их проведения всегда влияют на работоспособность вашего персонала и поддержание командного духа. Проще говоря, для успешного ведения бизнеса необходимо периодически радовать своих сотрудников совместными праздничными мероприятиями.

В первую очередь необходимо отметить, что основанием для отражения расходов на корпоратив в бухгалтерском учете предприятия служат первичные документы. Если организация решила провести корпоратив, то первым делом она должна издать приказ по организации, в котором необходимо указать наименование мероприятия, обоснование, дату и место проведения, ответственное за его проведение лицо. Утверждаются список сотрудников, принимающих участие в корпоративе, программа мероприятия и смета расходов.

[quote width="97%" align="left" border="#8A98A0" color="#8A98A0" ]

Решение об оплате расходов на корпоративные и развлекательные мероприятия для сотрудников принимает руководитель организации, если у него есть соответствующие полномочия. Решение о выделении денег отражается в приказе руководителя.

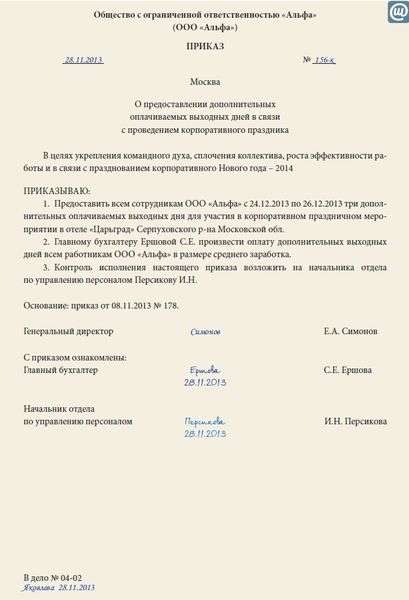

Общество с ограниченной ответственностью «ФОРТУНА»

Приказ № 75

о проведении корпоративного праздничного банкета

в честь празднования Нового 2015 года.

25 ноября 2014 г.

1. Организовать праздничный банкет для сотрудников общества в честь празднования Нового 2015 года.

2. Сроки и место проведения праздничного банкета: 27 декабря 2014 года, ресторан «Старый замок», расположенный по адресу: ул. Ангарская, д. 13.

3. Назначить секретаря И. Г. Борисову ответственной за подготовку банкета.

4. И. Г. Борисовой разработать и представить на утверждение в срок до 01 декабря 2014 года сценарий праздника, список участников банкета.

5. Главному бухгалтеру И. В. Сергеевой спланировать сумму максимальных расходов на проведение мероприятия, подготовить смету расходов.

6. И. В. Карпову назначить ответственной за составление финансового отчета о произведенных затратах на банкет.

7. Контроль исполнения приказа оставляю за собой.

Налоговый учет при УСН. Расходы на проведение праздника не будут экономически оправданными (п. 1 ст. 252 НК РФ), поскольку они не связаны с производственной деятельностью предприятия. Расходы на организацию праздников для работников в п. 1 ст. 346.16 НК РФ не содержатся. Поэтому для целей налогового учета расходы на проведение новогоднего банкета учесть нельзя.

НДФЛ. Подпунктом 1 п. 2 ст. 211 НК РФ определено, что к доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика. Таким образом, посещение новогоднего банкета является доходом работника, полученным в натуральной форме. Но НДФЛ является персонифицированным налогом, и для его исчисления надо определить размер дохода конкретного работника. Поэтому если праздничные расходы в первичных документах распределены по каждому из работников и можно определить сумму дохода, полученного каждым из них, работодатель обязан удержать НДФЛ. Если персонификации нет, то и дохода, облагаемого НДФЛ, у работников не возникает. А определение базы по НДФЛ расчетным путем налоговым законодательством не предусмотрено.

Страховые взносы. Оплата стоимости корпоратива в ст. 9 Закона № 212-ФЗ не поименована. Однако при проведении корпоративных праздничных мероприятий между физлицами и организацией не возникает отношений, перечисленных в ч. 1 ст. 7 Закона № № 212-ФЗ. так как обязанность их проведения обычно не закрепляется ни трудовыми, ни коллективным договорами. Кроме того, как и в случае с НДФЛ, невозможно персонифицировать выплату. Поэтому стоимость праздничных мероприятий не должна включаться в базу для обложения страховыми взносами.

Бухгалтерский учет. Согласно п. 11 ПБУ 10/99 в бухгалтерском учете расходы на проведение новогоднего корпоратива относятся к прочим расходам. Соответственно, будут сделаны следующие проводки:

Факт вручения подарков не подразумевает под собой получение доходов организацией. Значит, эти расходы для компании не являются экономически обоснованными (письма Минфина РФ от 19.10.2010 № 03-03-06/1/653 и от 21.07.2010 № 03-03-06/1/474 ). В свою очередь, возникает вопрос о начислении НДФЛ и страховых взносов на стоимость подарков сотрудников и их детям.

Напомним, что НДФЛ не облагаются подарки, если их стоимость не превышает 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). Если же подарок стоит дороже, у физического лица возникает доход в натуральной форме, облагаемый НДФЛ. Причем НДФЛ следует удержать с части стоимости подарка, превышающей 4000 руб. Может возникнуть ситуация, когда одновременно вручается подарок сотруднику и его ребенку и общая стоимость подарка превышает 4000 руб. В этом случае необходимо отдельно оформить договор дарения как на работника, так и на его ребенка, и тем самым «обойти» лимит в 4000 рублей. Но в «детском» договоре Ф.И.О. работника следует указать как законного представителя. Если же в договоре на дарение в обоих случаях будут указаны Ф.И.О. только работника, соответственно возникнет налогооблагаемый доход.

ООО «Фортуна» к Новому году решило подарить своему работнику, бухгалтеру С. А. Фроловой, мультиварку стоимостью 3500 руб.

Согласно п. 2 ст. 574 ГК РФ письменная форма договора дарения обязательна, только если стоимость подарка превышает 3000 руб. В данном примере стоимость подарка выше 3000 руб. поэтому составили договор.

27 декабря 2014 г.

ООО «Фортуна» в лице генерального директора А. В. Сидоренко, действующего на основании Устава, именуемого далее «Даритель», и С. А. Фролова, именуемая далее «Одаряемый», заключили договор о нижеследующем:

Даритель дарит, а Одаряемый принимает в дар мультиварку. Рыночная стоимость мультиварки 3500 рублей.

Даритель ООО «Фортуна» Одаряемый

Генеральный директор С. А. Фролова

С И Д О Р Е Н К ОФ Р О Л О В А

В случае оформления договора дарения с работником начислять страховые взносы со стоимости подарков не придется. Поэтому договор в простой письменной форме рекомендуется составлять и в случаях небольшой стоимости подарка, так как это избавит от вопросов при проверке правильности начисления взносов. ПФР в письме от 29.09.2010 № 30-21/10260 также указал на необходимость оформлять договор дарения в письменной форме.

Бухгалтерский учетПодарки сотрудникам. При безвозмездной передаче подарков увеличения экономических выгод у организации не происходит, поэтому дохода в бухгалтерском учете не возникает (п. 2 ПБУ 9/99 ). Затраты на приобретение подарков признаются в бухгалтерском учете в качестве прочих расходов на основании п. 12 ПБУ 10/99 и отражаются по дебету счета 91 «Прочие доходы и расходы».

Если подарки приобретаются специально для дарения работникам, то их стоимость на счетах учета ТМЦ не отражается на счетах: 01 «Основные средства», 10 «Материалы», 41 «Товары». Бухгалтерские проводки будут следующими:

Новогодние подарки для клиентов и партнеров[quote width="97%" align="left" border="#8A98A0" color="#8A98A0" ]

Дарение между коммерческими организациями запрещено. Исключение составляют подарки стоимостью менее 3000 руб.

- Статья 575 ГК РФ.

Как мы уже говорили, подобные расходы нельзя будет учесть, так как они не упомянуты в п. 1 ст. 346.16 НК РФ. Однако если на подарки нанести символику организации, то данные расходы можно будет учесть как рекламные (пп. 20 п. 1 ст. 346.16 НК РФ). Но для этого их нужно правильно документально оформить. В частности, организации целесообразно запастись следующими документами:

Для рекламы в нашем случае, то есть при нанесении символики организации на подарки, необходимы экземпляры подарков либо их фотографии.

[quote width="97%" align="left" border="#8A98A0" color="#8A98A0" ]

Реклама – информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

- Пункт 1 ст. 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе».

Что касается НДФЛ и страховых взносов, так как подарки преподносятся деловым партнерам – юридическим лицам и индивидуальным предпринимателям, то, соответственно, объекта не возникает.

Бухгалтерские проводки выглядят так: