Рейтинг: 4.0/5.0 (1861 проголосовавших)

Рейтинг: 4.0/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

Кредиты, или займы у банков, – популярное средство для латания дырок в личном и семейном бюджетах. Кому-то не хватает денег на лечение, кому-то на новую машину или мебель, а кто-то хочет отдохнуть. Что остаётся делать, если на этот момент нет достаточных средств для реализации проекта? Надо идти в банк за деньгами. Любой кредит, во-первых, стоит денег, а во-вторых, банковское кредитование требует гарантий возврата тела кредита и процентов по нему. В качестве гаранта может выступать застрахованное имущество или здоровье и жизнь кредитуемого лица.

Типичная ситуацияЗачастую, при получении кредита, мы, сами того не осознавая, подписываем страховое заявление. Сумма кредита после подписания такого заявления возрастает. Нету определенного фиксированного тарифа, который бы определил сумму страховой премии, у каждого банка она индивидуальна. Эта сумма варьируется, начиная, примерно, с 10% от суммы кредита. Во многих банках, при заполнении заявления на выдачу кредита, отказаться от такой страховки нельзя. При отказе от нее может быть увеличена процентная ставка по кредиту, либо получить кредит будет невозможно.

Как же вернуть навязанную страховую премию?Тут есть — варианта: либо попытаться вернуть ее самому, либо обратиться за помощью к юристам. В любом случае все начинается с того, что в банк, либо в страховую компанию пишется претензия с требованием вернуть страховку в досудебном порядке. Сразу хочу отметить, что до суда вам вряд ли вернут требуемые деньги, такие случаи единичны.

По истечении 10 дней после получения банком либо страховой компанией досудебной претензии направляется иск в суд. Здесь вы можете обратиться ко квалифицированному специалисту. Если все таки не хотите прибегать к помощи юристов, то составляете иск сами, сложного в этом ничего нет. Даже без юридических познаний, просмотрев в интернете судебную практику по возврату страховок с вашим банком, можно написать иск достаточно грамотно. Также просмотрите примеры исковых заявлений, в интернете их очень много.

В случае, если вы выигрываете суд, вам на руки должны выдать исполнительный лист. Сразу несите его в банк, либо в страховую компанию, и ждете зачисления денежных средств на ваш счет, который вы указали в исковом заявлении.

Претензия в банк на возврат страховкиПретензия на возврат страховки составляется в двух экземплярах — один экземпляр отдается сотруднику банка, а на втором он ставит отметку о получении претензии, в которой должно быть указано:

Желательно самостоятельно передать документы в банк, если по каким-то причинам это невозможно — отправляем претензию заказным письмом с уведомлением о вручении, сделать это можно в любом почтовом отделении.

Ваш экземпляр претензии на возврат страховки по кредиту нужно сохранить до полного разрешения ситуации, чаще всего она вам потребуется при обращении в суд.

Скачать претензию в банк Как вернуть страховку по кредиту (предмет страхования)Перед тем, как идти в банк, необходимо задуматься о том, что можно представить в качестве гарантийного обязательства. В роли таких обязательств может выступать движимое и недвижимое имущество, жизнь и здоровье клиента, которые обязательно должны быть застрахованы от рисков, могущих возникнуть в процессе погашения кредита.

Выдавая кредиты, любой банк дважды страхует свои риски: сначала требуя залоговое имущество, затем требуя, чтобы это имущество было застраховано. Обычно страховой полис оформляется одновременно с кредитным договором и выплаты по нему ведутся одновременно с выплатами кредита: они включены в стоимость оформленного займа. Причём в зависимости от цели кредитования выбирается и вид страхования: если это ипотека – страхуют недвижимость, если автокредит – машину, если лечение – жизнь заёмщика.

Но всегда ли эта страховка оправдана для получателя кредита? И как вернуть страховку по кредиту, если долговые обязательства выплачены или прекращены? Как оказывается, самострахование может обойтись в «копеечку» и составлять треть тела кредита. Не всем такие расходы по карману, поэтому рано или поздно встаёт вопрос: как можно вернуть страховку по кредиту?

Оформление страхового полиса и возврат страховкиПодписывая договор страхования, стоит обратить внимание на несколько моментов, оговоренных в нём. При возможной попытке вернуть страховку после выплаты кредита наличие или отсутствие этих пунктов сыграет решающую роль. В полисе должны быть прописаны условия наступления страхового случая, период, в течение которого договор имеет силу, каким образом будет рассчитываться страховая премия, а также порядок её выплаты и самое важное – насколько возможен возврат страховой премии при досрочном прекращении действия договора. Наличие последнего пункта и есть гарантия полного или частичного возврата выплаченной суммы.

Ваши действия для возврата страховки при погашении кредитаСтраховой полис имеет ограниченный условиями кредитования срок действия и после прекращения действия кредитного договора вернуть страховку после погашения кредита действительно можно в том случае, если этот пункт внесён в договор. Если данный пункт отсутствует, то страховая компания, через которую действует банк, вполне аргументировано может отказать в возврате страховой премии. Но шанс всё-таки имеется.

Согласно законам о страховании в случае преждевременного прекращения страхового договора гражданин имеет право на возврат страховых выплат. Для этого ссудозаёмщик должен собрать пакет документов, подтверждающих его претензию: паспорт, страховой полис, кредитный договор, платёжные документы. Отказ от возмещения страховая компания обязана оформить в письменном виде. Все вышеуказанные документы позволяют клиенту обратиться либо в суд, либо в Роспотребнадзор. Последний обязан провести расследование в отношении страховой компании: насколько та действовала в рамках закона и нормативных актов.

Как вернуть страховку по кредиту в СбербанкеКак правильно действовать в отстаивании своих интересов, можно рассмотреть на примере Сбербанка. Чтобы вернуть страховку по кредиту Сбербанк рекомендует в первую очередь не идти на поводу у кредитных менеджеров, настаивающих на обязательном страховании жизни и здоровья клиента. Страховать своё имущество и жизнь или нет – это дело выбора клиента, а не обязательная прелюдия к получению кредита.

Официальные представители банка – кредитные специалисты – получают премию за каждый оформленный страховой договор, поэтому они настаивают на оформлении страхового полиса. Но даже если страховой договор был подписан, в течение месяца с даты его оформления остаётся возможность вернуть страховое вознаграждение.

Для этого надо обратиться в филиал Сбербанка, где следует предъявить паспорт и написать заявление. В течение месяца заявление будет рассмотрено, и сумма в полном объёме будет возвращена клиенту. Если с даты подписания договора прошло более месяца, то будет возвращена только часть выплаченной суммы.

Как вернуть страховку по кредиту в Хоум Кредит БанкеСтраховая компания, работающая с Хоум Кредит Банком, является его дочерним предприятием, потому заинтересована в невозврате страхового вознаграждения. Любое обращение к страховщикам заканчивается отказом об удовлетворении просьбы ссудозаёмщика.

Ответ на вопрос «как вернуть страховку Хоум Кредит Банк?» единственный – только через обращение в суд.

Перед обращением в судебные инстанции стоит просчитать возможные расходы и (а это, в том числе, все судебные издержки) и размер страховой премии, выплаченной за период погашения кредита. Не всегда сумма, выигранная через суд, достаточна, чтобы покрыть все издержки.

К обещаниям банков, предлагающих быстрое оформление и выдачу кредитов, стоит относиться с разумной долей скептицизма: ничто не даётся бесплатно.

Но уж если возникла такая жизненная ситуация, когда никак невозможно обойтись без займа, то верный способ защитить себя от неприятных ситуаций, связанных с выплатой сумм гораздо более значимых, чем предполагалось до оформления кредитного договора, — внимательное прочтение договора и консультация с опытным юристом, который сможет для каждой конкретной ситуации решить как вернуть страховку по кредиту.

Видео: Как вернуть страховку по кредитуУслуга страхования в кредитном договоре, можно ли вернуть страховку по кредиту.

Чтобы проверить свою кредитную историю всего за 5 минут, перейдите по этой ссылке

Вы хотите узнать, как правильно оформить отказ от страховки по кредиту в Хоум Кредит банке? Мы расскажем вам о том, как и в каких случаях заемщик может отказаться от страхования.

Итак, если вы обратились в эту банковскую организацию за потребительским или товарным кредитом. то вы должны быть готовыми к тому, что страхование вам будут предлагать в обязательном порядке. Эта услуга предлагается абсолютно всем клиентам, так что вы или ваши знакомые исключением не будут.

Важно помнить, что по закону о Защите прав потребителей запрещается предоставление одной услуги путем обязательного предоставления другой. Иными словами, банковские работники не имеют права отказать вам в выдаче кредита на основании того, что вы не хотите оформлять страховку.

Отказаться от нее можно, это ваше право и тут может быть в дальнейшем несколько вариантов развития событий.

Если вы все же получили кредит и согласились на страхование, а потом решили от него отказаться, то данный вопрос решается исключительно через страховую компанию. Вы должны написать заявление в 2-ух экземплярах на отказ от их услуг, где должны быть четко прописаны ваши паспортные и контактные данные, причина отказа и реквизиты счета для возврата денег.

Далее вы должны отправить свое заявление на имя Генерального директора компании в главный офис. Делать это лучше всего несколькими способами: через электронную почту и обычным письмом с уведомлением.

Ваше заявление будет обрабатываться в течение 21 дня, после чего деньги должны быть зачислены на указанный вами банковский счет. Их вы можете использовать как на собственные нужды, так и для погашения кредита.

Надеемся, наша статья поможет вам в решении такой проблемы, как отказ по страховке в Хоум Кредит банке

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Другие записи на эту тему ищите здесь .

Да, это тема в последнее время актуальная. Я сама брала в Хоум Кредит банке деньги на покупку телевизора, в магазине электроники предложили настойчиво страховку (кредитный эксперт), я пыталась отказаться, но в итоге меня все же убедили. Не знаю правильно ли сделала, но деньги заплатила. Хотя почти все мои знакомые отказываются. Думаю, до страховки редко доходит в реальности.

Людей обманывают как только могут! Специалистам важна только их выгода и прибыль, а не отношение к человеку. А вот возвращать страховку мне удавалось и потом еще жалобу оставила на корыстного специалиста. Интересно им что-то бывает вообще за это? Не поленилась сходить в банк и написать претензию. А теперь стараюсь пользоваться только проверенными банками

РЕКОМЕНДОВАНО К ПРОСМОТРУ АДМИНИСТРАЦИЕЙ САЙТА:

Как кредиты и банковская система влияют на души людей? Когда можно взять кредит? И когда его брать нельзя!

Я не знала про этот трюк и потом долго не могла добиться отказа от этой услуги. Конечно, во время подачи заявки меня уверяли, что без страхования жизни не дадут и заполнять заявку бессмысленно. Примерно через 6 месяцев после оформления договора подруга убедила меня отказаться. Я долго бегала между банком и страховщиком и в итоге деньги мне вернули до копейки.

Да не мог подумать, что отказ может в форме, «Неряшливо одет». Все же должны более объективные причины, тем более сб должны проверить человека. Ну и он же принес какую-то справку о доходах, неужели банк не верит этой информации. Тем более что банку более прибыльней является увеличение % для банка это идет как дополнительная прибыль которую они не ожидали.

При заполнении заявки кредитным специалистом, в анкете есть пункт «визуальное описание клиента», и в нем можно поставить всё что угодно, алкогольное опьянение, подозрение в мошенничестве и.т.д. Так ,что кредитный специалист вполне себе может по собственному желанию, не уведомляя вас об этом, указать всё что ему нужно, тем самым воздействовать на решение банка. По-этому будьте предельно вежливыми с ними.

В момент оформления кредитных документов сотрудник банка обязан уведомить клиента о возможности застраховать жизнь, трудоспособность или залоговое имущество. Его задача - рассказать о важности страхования, возможных рисках невыплаты кредитных денег как для самого кредитного заемщика, так и для его близких. Только после получения информации заемщик должен делать выбор между оформлением страховки и повышенной на 1-2% ставкой по кредиту.

Но далеко не все банковские служащие рассказывают клиенту о необходимости оформлять страховку. Чаще они просто молчат о её наличии. Причины такого поведения могут быть различными: боязнь отказа, неумение заинтересовать клиента, страх его упустить и прочее. Не получив информации о важности услуги страхования, клиенты считают эту услугу навязанной, ненужной, но смиряются и ежемесячно вносят дополнительные платежи.

Возможно ли вернуть страховку после выплаты кредита?Клиенты выплатившие кредит задаются вопросом - можно ли вернуть страховку уплаченную за него? Ответ на этот вопрос очень спорный, но стоит отметить, что законодательно, после выплаты кредита - страховая компания считается полностью исполнившей обязательства по страхованию перед банком.

Кто выплатил кредит имеет право вернуть деньги по страховке, но только в некоторых случаях:

Если клиент оформил кредитный договор с обязательным страхованием, при его исполнении, то есть после выплаты долга и процентов по нему, он вправе расторгнуть действующую страховку (если другое не указано в бланке договора) и получить средства за оставшийся временной период. Для этого придется обратиться в банк, получить справку о досрочном погашении кредита, затем отнести её в центральный офис страховщика и заполнить заявление о досрочном прекращении договора по вашему виду страхования. Бланк заявления всегда можно получить в офисе страховой компании и заполнить на месте.

Оформив документы, сотрудник страховой организации сделает перерасчет стоимости страховки на дату составления заявления и вернет остаток платежа.

Аналогичный порядок возврата средств за КАСКО, ОСАГО после последнего кредитного платежа или при продаже автомобиля, за остаток страхования жизни заемщика, его трудоспособности. страховки на жилое помещение при погашении ипотеки. Сложности при возврате денег могут возникнуть лишь в случае, если страховая стоимость полиса была приплюсована к сумме кредита. Часто банк и страховщик не могут договориться, кому возвращать платеж, но быстро решают этот вопрос при получении официальной претензии с намеком на судебное разбирательство.

Как вернуть страховку в Сбербанке России

Для клиентов Сбербанка, досрочно погасивших свой кредит, возврат денег осуществляют в отделении банка. Менеджер попросит предъявить кредитный договор, страховой полис и паспорт. После проверки клиентских данных, распечатает заявление на возврат остатка по страховке, поможет его заполнить и попросит указать реквизиты счета для получения остатка средств безналичным путем. Деньги переводят в течение месяца.

Как вернуть страховку в банке ВТБ24Своим клиентам, сотрудники банка ВТБ24 часто предлагают страховать риски на 3 года, мотивируя клиентов экономией в 1 - 2 тысячи рублей. Однако на столь длительный срок подписывать документы выгодно лишь для заемщиков по ипотечному кредиту, причем в случае, когда они твердо уверены в длительности финансового бремени. Для клиентов потребительского и автокредитования покупка страховки сразу на три года может стать ошибкой, если все обязательства заемщик выполнит досрочно. Обратиться в банк за остатком по страховке можно через месяц после оформления полиса.

Возврат страховки в других банкахВсе особенности возврата денежных средств при досрочном погашении займа описаны на бланке полиса или в специальной памятке, которую должен был выдать страховщик при оформлении услуг. Памятку, при ее отсутствии, можно получить в офисе страховой компании. Если вы занимали средства в крупном банке, в этом же офисе должен работать и агент страховщика, который поможет вам заполнить заявление на возврат остатка платежа по полису. Справку о досрочном закрытии кредита агенту в этом случае предъявлять не нужно – у него будет доступ ко всей необходимой информации.

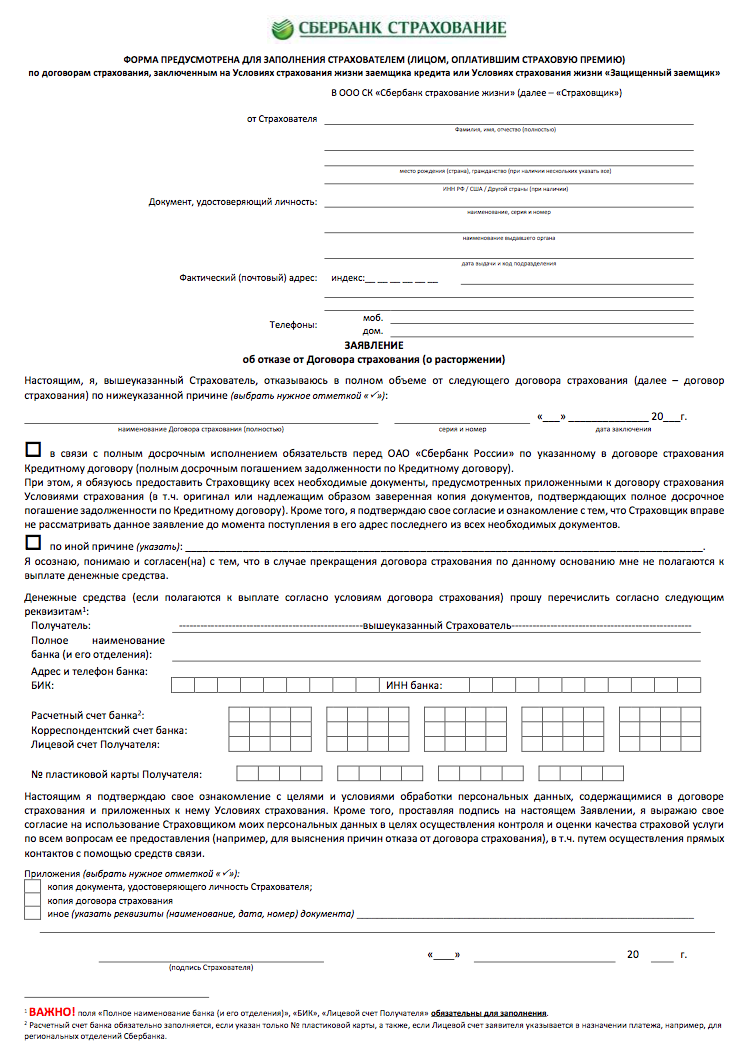

Образец заявления на возврат оставшейся суммы по страхованию заемщика

Если вы досрочно вернули кредит и при этом оформляли услугу страхования, чтобы вернуть остаток страховки обратитесь в офис компании страховщика. Не затягивайте свой визит на длительный срок – перерасчет платежа по страховке будет сделан с момента составления заявления, а не даты выплаты займа.

Образец заявления на возврат страховки по кредиту в Сбербанке РоссииДокументы и образцы заявлений на отказ и возврат страховой премии в Сбербанке вы можете найти на официальном сайте страхования Сбербанка России в разделе "Документы". Ниже мы предлагаем вам стандартную форму на возврат страховой премии заемщика по кредиту.

На сегодняшний день большинство банков при выдаче кредитов вынуждают заемщиков оформлять страховые полисы. Для того чтобы не нарушать закон (согласно ст. 343 Гражданского кодекса, обязательному страхованию подлежит только имущество, переданное банку в качестве обеспечения по кредиту), финансисты прибегают к различным ухищрениям. Так, заемщикам, купившим полис, предлагаются более выгодные условия кредитования, или же страховку включают в пакет дополнительных услуг, предоставляемых банком. В результате при досрочном погашении кредита клиент кредитной организации сталкивается с проблемой: далеко не всегда страховщики соглашаются возвращать страховую премию, которая была оплачена наперед за весь период действия кредитного договора. Насколько правомерен отказ в возврате части уплаченных взносов, и как поступать в данной ситуации? Попробуем разобраться.

Условия досрочного прекращения договора страхованияЕсли при оформлении кредита вы приобрели страховой полис (независимо от того, вы или банк выступали по нему выгодоприобретателем), при досрочном погашении займа нужно попытаться вернуть часть оплаченной страховщику страховой премии. Для этого сразу после погашения всей суммы кредита необходимо обратиться в страховую компанию, предоставив:

Многие заемщики допускают одну и ту же ошибку: они обращаются не напрямую к страховщику, а в банк, в котором оформляли полис. Такие действия могут быть оправданы в том случае, если страховка входила в пакет банковских услуг (этот момент мы рассмотрим отдельно). Во всех остальных случаях, если вы хотите быстро получить ответ от страховщика и повысить свои шансы на возврат оплаченной страховой премии, целесообразно сразу обращаться в страховую компанию.

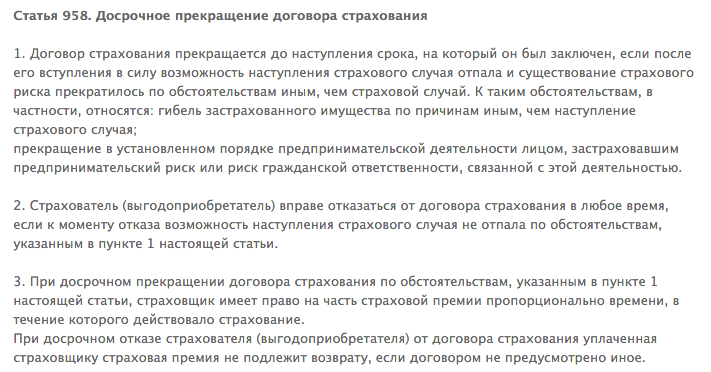

Детально условия досрочного прекращения договора страхования описаны в статье 958 Гражданского кодекса РФ:

Страховщик имеет право не возвращать страховую премию (если договором не предусмотрено иное) в случае досрочного отказа от страхования выгодоприобретателя или страхователя (п.2.).

Стоит обратить внимание на второй абзац п. 3 статьи 958: если договор страхования расторгается по инициативе заемщика (в том числе – и при досрочном погашении им кредита), страховщик вправе не возвращать оплаченную ранее страховую премию. Однако, несмотря на эту формулировку, юристы при оспаривании отказа страховщика возвращать часть страховой премии могут использовать несколько «лазеек», позволяющих отстоять интересы заемщика. О них мы расскажем более подробно.

Возможности для маневра: как вернуть часть страховой премииОтметим, что если вы подали заявление в банк или в страховую компанию с просьбой вернуть вам часть страховой премии, после чего получили отказ со ссылкой на п. 3 ст. 958 ГК РФ, с большой долей вероятности самостоятельно решить проблему вам не удастся. При этом квалифицированный юрист может найти выход из ситуации, используя 2 возможности:

Важно: это всего лишь лазейки: как правило, страховщики все равно отказываются возвращать страховку, и тогда приходится обращаться в суд. Гарантий выигрыша нет: обычно исход дела зависит от позиции конкретного судьи.

Однако, несмотря на все сложности, при заключении договора страхования непосредственно между заемщиком и страховой компанией (даже если выгодоприобретателем по договору выступает банк) шансы вернуть часть страховой премии у клиентов банков все же есть. Многие страховщики, стремясь продемонстрировать свою лояльность по отношению к клиентам, включают в договоры страхования пункты, четко регламентирующие порядок возврата страховой премии в случае досрочного расторжения договора. Также особые условия могут быть прописаны в действующих Правилах страхования. Изучив договор и сопутствующие документы, вы даже без помощи юриста сможете оценить свои шансы на успех.

Хуже ситуация обстоит при привлечении заемщика к так называемым «Программам страхования банка» и «Пакетным услугам». В этом случае страховой договор заключается между банком и страховщиком, и вернуть часть уплаченной суммы (формально оформленной как плата за пользование пакетом услуг или подключение к программе) – очень сложно.

Что делать, если страховка входит в пакет дополнительных услуг банкаВ некоторых случаях банки предлагают клиентам стать участниками специальной программы страхования: тогда страхователем выступает сама кредитная организация, прямого договора страхования между заемщиком и страховщиком нет. Следовательно, к нормам статьи Гражданского кодекса в части досрочного расторжения заемщик апеллировать не может. Сумма, перечисленная клиентом банку в рамках таких программ, учитывается как комиссионный доход кредитной организации. который в большинстве случаев не может быть возвращен ни при каких обстоятельствах.

Еще один «сомнительный вариант» - пакетные услуги, которые банк продает клиенту при оформлении кредита. Они могут включать не только страхование (в этом случае страхователем опять-таки выступает банк), но и дополнительные услуги – sms-информирование, выдачу дебетовых карт и т.д. Отказаться возможно только от всего пакета услуг, а не от отдельной услуги, но плату, которая взимается при приобретении пакета, банк, скорее всего, не возвратит. Сэкономить удастся разве что на стоимости ежемесячного обслуживания в пакете (если эта плата взимается).

Конечно же, есть банки, которые частично возвращают клиентам суммы, уплаченные за пакетное обслуживание или подключение к программе страхования. В их число входит и Сбербанк со своей «Программой коллективного страхования заемщиков-физических лиц». В частности, согласно п. 4.2.1 «Условий страхования заемщиков-физических лиц» при полном досрочном погашении кредита заемщик имеет право на возврат денежных средств в размере платы за подключение к Программе страхования, рассчитанный пропорционально остатку срока кредитования. Согласно п. 4.3, в случае отказа клиента от участия в Программе страхования, в течение первых 30 дней после подключения ему возвращается вся уплаченная за подключение сумма. Для этого достаточно обратиться в отделение банка, в котором вы оформляли кредит, и написать заявление в свободной форме.

Подводя итоги, отметим, что базовым условием при заключении договора страхования при оформлении займа является невозврат страховой премии в случае досрочного погашения кредита. Возможны исключения из этого правила: для этого соответствующие пункты должны быть вписаны в договор страхования. Также можно попытаться решить проблему в суде, обратившись к юристу. Если же вы приобретаете пакет банковских услуг и подключаетесь к программе добровольного банковского страхования, решение о возврате комиссии принимает исключительно кредитор. Дополнительно предлагаем ознакомиться: на что стоит обращать внимание при заключении кредитного договора .

3 июня 2015, 21:39

При выдаче кредита почти все банки предлагают своим клиентам оформить страховку. Хотя эта процедура не обязательная, но многие кредитные учреждения навязывают ее заемщикам. Как оформляется страховка в банке Хоум Кредит, можно ли ее вернуть и как это сделать, читайте в статье.

Банк Хоум Кредит. Страхование кредита

Банк Хоум Кредит. Страхование кредита

Банк Хоум Кредит предлагает на выбор заемщиков несколько программ страхования. Это:

Страховка не является обязательной, и отказ от нее не влечет за собой отказ в выдаче кредита. Тем заемщикам, которые желают застраховаться, достаточно сообщить о своем решении кредитному менеджеру. Сумма страховки зависит от выбора вида страхования и желания заемщика. С банком Хоум Кредит сотрудничают четыре страховые компании :

Прежде, чем подписывать договор страхования, необходимо ознакомиться с перечнем страховых случаев, которые входят в выбранную программу страхования. При их наступлении заемщик вправе потребовать незамедлительную выплату причитающейся ему суммы страховки. Данные средства идут на погашение кредитного долга.

Страховая компания Хоум Кредит. Спектр услуг

Страховая компания Хоум Кредит. Спектр услуг

Компания «Хоум Кредит Страхование» работает на российском рынке 15 лет. Лицензия оформлена на 12 видов страхования. Основные из них это:

Ознакомиться с услугами компании можно не только в ее офисах, но и в филиалах банка Хоум Кредит. Перед подписанием договора страхования кредитный менеджер должен проинформировать заемщика о тарифах на данную услугу.

Страховка оплачивается заемщиком одновременно с погашением платежей по кредиту. Она приплюсовывается к сумме кредита в момент его получения. При наступлении страхового случая деньги выплачиваются страхователю в течение двух недель.

Для получения страховой суммы необходимо написать заявление установленного образца. К нему прилагаются документы, подтверждающие факт страхового случая, и размер ущерба, если таковой имел место. Документы необходимо выслать заказным письмом по почте на адрес: 125040, г. Москва, а.я 39, ул. Правды, д. 8, корп. 1.

Хоум Кредит: страхование жизни

Хоум Кредит: страхование жизни

Страхование жизни заемщика является гарантией погашения кредита в случае его смерти. С одной стороны банк вправе позаботиться о возврате собственных средств при возникновении непредвиденных ситуаций. Данная услуга не противоречит указаниям Банка России, которые предусматривают минимизацию рисков финансовых организаций при выдаче кредитов.

Центробанк также допускает включение в кредитный договор пункта о страховании жизни заемщика. Подписывая его, клиент должен ознакомиться со всеми пунктами, и впоследствии не предъявлять претензий кредитной организации.

С другой стороны такая страховка может достигать до 30-40% от суммы кредита. Это очень не выгодно заемщику. Если в кредитном договоре нет пункта о страховке, то заемщик вправе отказаться ее оформлять без объяснения причин.

Часто кредитные менеджеры настаивают на оформлении страхования жизни, ссылаясь на переход долга близким родственникам умершего должника. Но автоматический переход кредитных обязательств на супруга или супругу умершего заемщика возможен только при нотариальном оформлении его наследства. Если же у заемщика нет никакого имущества, оформленного лично на него, то и о наследовании долгов не может идти речь.

Страхование жизни и здоровья – это самостоятельная сделка, не имеющая отношение к выдаче кредита. Оформляя страховку, заемщик подписывает отдельный договор страхования. Согласно законодательству, сделка может быть расторгнута по желанию одной из сторон.

Если навязанная страховка все же была оформлена, то расторгнуть договор лучше в кратчайшие сроки. При этом почти вся сумма страховки может быть направлена на погашение основного долга по кредиту.

Страховка от потери работы Хоум Кредит банкаВ период нестабильности экономики банки, стараясь снизить риски не возврата кредитов, предлагают своим заемщикам оформить самую дорогую страховку от потери работы. В банке Хоум Кредит большинство клиентов даже не информируются о заключении такого договора. Подписывая многочисленные документы при оформлении кредита, многие даже не понимают, что берут на себя обязательства еще на несколько тысяч рублей дополнительно.

Например, при оформлении кредита на 80 тыс. р. страховка может составлять до 30 тыс. р. Получая на руки 80 тыс. р. наличными, заемщик автоматически берет на себя кредитные обязательства на 110 тыс. р. В отличие от заемщика, оформление страховки выгодно менеджеру. За каждый договор страхования он получает дополнительную прибавку к зарплате.

Отказаться от страховки можно до наступления первого платежа по кредиту, написав заявление в страховую компанию. Если время ушло, то страхователь (заемщик) может обратиться с иском в суд о расторжении договора страхования. В качестве причины может быть указано отсутствие предпосылок для возникновения страхового случая .

Страховка по кредитной карте Хоум КредитДля защиты денежных средств на карточных счетах предусмотрена программа «Страхование банковских карт». Она позволяет сохранить сбережения на карте в следующих страховых случаях:

При оформлении договора карточного счета клиенту предлагается заключить договор страхования. На руки ему выдается полис «Защита карты». Если после получения карты клиент не воспользовался деньгами, то страховка не будет работать. Если же деньги были сняты или списаны с карточного счета безналично, то страховка будет действовать до тех пор, пока задолженность не погасится.

При наступлении страхового случая держатель карты может в любое время суток связаться по телефону, указанному в страховке, с менеджером. Документы, подтверждающие незаконное списание средств с карты, и заявление направляются заказным письмом в адрес центрального офиса страховой компании, указанный выше.

Как в Хоум Кредит получить страховку

Страховка дает уверенность ее обладателю, что при наступлении непредвиденных жизненных обстоятельств бремя кредита не ляжет на плечи заемщика и его семьи. В банке Хоум Кредит размер страховки составляет 110% от суммы задолженности по кредиту. Чтобы получить эти выплаты, необходимо в течение месяца со дня наступления страхового случая обратиться в страховую компанию лично или выслать все необходимые документы по почте. Копии документов должны быть заверены нотариально.

После получения документов страховщик проверяет их достоверность и законность в течение 10 дней. Если все в порядке, клиент получает страховку путем перечисления средств на счет страхователя. Спорные вопросы по страховкам решаются в суде.

Можно ли отказаться от страховки Хоум КредитПроцедура страхования банковских продуктов не обязательна. Однако в банке Хоум Кредит от добровольной страховки отказаться практически невозможно. Кредитные менеджеры используют разные методы продажи страховок заемщикам. Чаще всего клиенты банка недостаточно информированы о возможности отказа от страхования кредита или банковской карты.

В случае нежелания клиента заключать договор страхования, кредитный менеджер может негласно повлиять на принятие банком решения о выдаче кредита. Достаточно в определенном поле заявки написать «клиент нервничает, а, следовательно, не благонадежен».

Если потенциальный заемщик твердо решил, что страховка ему не нужна, то достаточно сообщить об этом кредитному менеджеру. Заставить страховаться насильно никто не может.

Хоум Кредит: как отказаться от страховки, если без нее не выдают кредитВ случае спорных ситуаций с оформлением страховки по кредиту клиент может направить жалобу на кредитного менеджера в головной или территориальный офис банка. При этом обязательно необходимо зарегистрировать жалобу в филиале банка путем проставления отметки работника банка о получении.

Если жалоба отправляется по почте, то сохранять квитанцию об отправке заказного письма нужно до конца разбирательства. Кроме этого, можно отправить письмо с уведомлением о вручении. Банк должен ответить на жалобу письменно.

Возврат страховки по кредиту Хоум КредитЧем быстрее заемщик решит избавиться от навязанной страховки, тем больше шансов не переплачивать по кредиту.

Написать заявление в произвольной форме с требованием прекратить действие страхового договора по причине отсутствия надобности в нем.

Написать заявление в произвольной форме с требованием прекратить действие страхового договора по причине отсутствия надобности в нем.В случае отказа от возврата суммы страховки можно обратиться в суд с иском на страховую компанию или банк. Если в договоре страхования прописан пункт о не возврате страховой премии при досрочном расторжении договора страхования, то вернуть деньги будет проблематично.

Как вернуть страховку Хоум Кредит. Образец претензииПретензия на возврат страховки пишется в произвольной форме. Обязательно указывается следующая информация:

Примерный образец претензии приведен ниже.

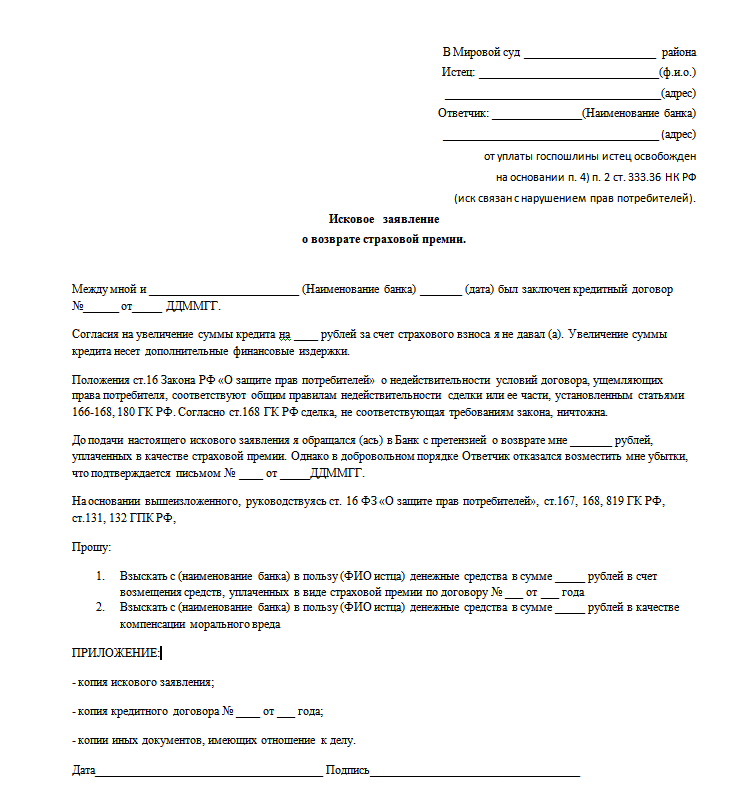

Исковое заявлении о взыскании страховки Хоум КредитЕсли в течение 10 дней банк не ответил на претензию по возврату страховой премии или ответил отказом, то необходимо подать иск в суд. Перед оформлением иска лучше проконсультироваться с юристом. В данных делах очень много «подводных камней», которые не известны людям без юридического образования. Самым лучшим вариантом будет заключение договора с юридической службой по представлению интересов клиента в суде.

Образец искового заявления:

Подробная информация о банке: Хоум Кредит Банк.