Рейтинг: 4.6/5.0 (1849 проголосовавших)

Рейтинг: 4.6/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

В настоящее время оформить кедит в банке не составит особого труда. Но в процессе его погашения заемщик может столкнуться с различными жизненными ситуациями, в ходе которых придется отказаться от взятых обязательств по выплате долга, другими словами, расторгнуть кредитный договор.

Как это сделать правильно? В каких случаях понадобится такая мера? И можно ли признать кредитное соглашение недействительным? Об этих, безусловно, интересующих многих заемщиков вопросах, вы узнаете из нашей статьи.

Когда стоит требовать расторжения

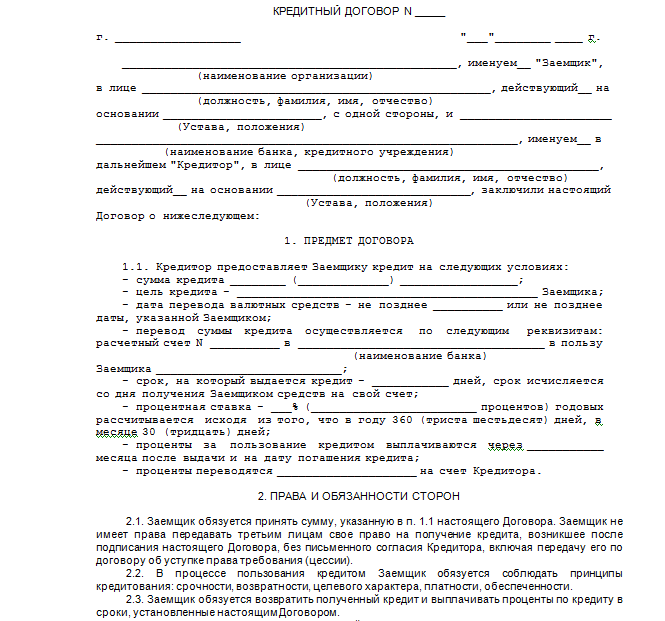

Для начала уточним, что данный договор представляет собой документ, который содержит юридические обязанности и права сторон, и несущие ими виды ответственности. Такой документ заключается только в письменной форме и только при участии представителя организации и заемщика. Даже если вы просто одолжили денег родственнику все равно лучше составить надлежащий документ .

К сожалению, в последние годы участились случаи нарушения условий кредитных соглашений, как со стороны тех, кто берет средства, так и со стороны тех, кто их дает. У последних даже имеется довольно большой список, в соответствии с которым они могут расторгать соглашения в одностороннем порядке. Но и заемщик может потребовать расторжения договора, если:

- нарушены его потребительские права. Банк-кредитор обязан предоставить всю информацию о выбранном заемщиком кредитном продукте. И если от него были скрыты фактические условия выдачи займа, он имеет полное право оспорить кредитный договор;

- изменены условия. На сегодняшний день не допускается одностороннее изменение условий заимствования, то есть банк, к примеру, не может увеличить по ссуде процентную ставку, не предупредив заемщика. В противном случае действия кредитной организации считаются незаконными, и соответственно, клиент имеет все основания расторгнуть договор;

- допущены ошибки при оформлении. Если в кредитном соглашении отсутствует печать банка или подпись его представителя, его просто признают недействительным. Но если ошибки касаются оформления залогового имущества, то здесь имеются некоторые нюансы, и договора уже приходится расторгать.

Однако стоит помнить, что заемные средства возвращать все равно придется и определенную часть процентов, скорей всего, тоже.

В соответствии с Гражданским Кодексом РФ заемщик может расторгнуть кредитный договор тремя способами:

1. По согласию сторон.

2. В одностороннем порядке.

3. Через судебные органы.

Рассмотрим каждый из вариантов развития событий подробнее.

Самый лучший способ – это, конечно, договориться с банком. Тогда процедура займет минимальное количество времени, и ограничений для обеих сторон будет меньше. При этом между банком и заемщиком подписывается соглашение, в котором должны быть четко прописаны сроки и сумма денежных средств, подлежащая возврату. В целом, сценарий расторжения похож на обычное досрочное погашение кредита .

В одностороннем порядке

По статье 450 Гражданского Кодекса России заемщик имеет право расторгнуть кредитный договор в одностороннем порядке только, если он не получил от банка обещанную им сумму полностью и в срок. То есть, если банк вовремя не предоставили клиенту деньги, он может вообще отказаться от получения займа. Главное, при этом уведомить банк-кредитор.

Сложнее процедура проходит, в случаях, когда кредитная организация внесла изменения в данный документ без согласия клиента. Мы уже отмечали, что такие действия банков считаются незаконными, и, теоретически, соглашение можно расторгнуть в одностороннем порядке, но на практике, дело все равно доходит до судебных разбирательств.

Если банк отказывается от добровольного расторжения кредитного договора, остается только обратиться в суд. Здесь лучше соблюдать определенную последовательность действий:

Шаг 1. Необходимо обязательно дождаться официального отказа (в письменном виде) банковского учреждения от добровольного расторжения договора. Если банк в течение 30-ти дней никак не отреагировал на вашу просьбу, то это также является основанием для обращения в судебные органы.

Шаг 2. Далее следует грамотно составить исковое заявление для подачи его в гражданский суд. К этому делу лучше привлечь квалифицированного юриста, тем более, если вы выиграете в суде, оплачивать его услуги придется банку. В заявлении нужно подробно указать суть нарушения прав и интересов заявителя, основания для предъявления требований и доказательства, подтверждающие эти основания. К иску обязательно прилагается сам договор, а также другие необходимые документы и их копии (выписки со ссудного счета, квитанции об оплате и прочие).

Шаг 3. Заседанию суда, как правило, предшествует досудебное разбирательство, в процессе которого проверяются собранные заявителем доказательства нарушений. В этот период еще можно договориться с банком о добровольном расторжении соглашения, и, к слову, многие кредитные организации в итоге на это соглашаются, чтобы не доводить дело до суда.

Шаг 4. Если договориться не поучилось и доказательства для расторжения кредитного договора оказались достаточно вескими, то дело передается в суд на рассмотрение. Лучше приготовиться к тому, что судебный процесс затянется надолго (минимум, 3месяца), но очень часто судьи встают на сторону заявителя, и соглашение расторгается на выгодных для него условиях.

Кредитный договор суд может признать и недействительным, основанием для этого могут послужить следующие обстоятельства:

Следует отметить, что по закону кредитный договор может быть признан только частично недействительным, то есть не весь документ, а какой-либо его пункт, что не всегда выгодно заемщику.

Добавим также, что некоторые соглашения содержат особые условия расторжения, с которыми стоит ознакомиться еще до получения займа, чтобы избежать впоследствии неприятных сюрпризов.

Не упустите интересный материал:

На сегодняшний день нередка ситуация, когда происходит расторжение кредитного договора банком. Причиной тому могут являться достаточно немногочисленные основания. Давайте более детально разберем проблему расторжения кредитного договора по инициативе банка. Для начала, определимся в связи, с чем возник этот вопрос.

расторжение кредитного договора банком

Как правило, расторжение кредитного договора банком. по инициативе банка происходит в судебном порядке. Таким образом, банк решает обратиться в суд. При этом в своих требованиях он указывает не просто расторжение кредитного договора, а ещё и взыскание штрафных санкций по договору, процентов, издержек, но самое, пожалуй, страшной это взыскание суммы долга и обращение взыскания на имущество, в том, числе залоговое. Расторжение кредитного договора банком начинается с того, что банк фиксирует факт неуплаты суммы долга по кредитному договору. Поскольку статья написана, в основном для заёмщиков, у которых есть свои основания и причины, по которым они не платят кредит, то мы будем делать акцент на том, как происходит, что возникает вопрос о расторжении кредитного договора банком. Скорее всего, заёмщик, или Вы уважаемые читатели уже получили повестку о том, что банк подал в суд. К повестке, естественно прикреплено исковое заявление банка о расторжении кредитного договора.

Важным этапом в решении данной проблемы является определиться с несколькими вещами: это что делать, если расторжение кредитного договора банком может произойти в ближайшее время, и в каких случаях это расторжении может быть, в принципе, возможным.

Давайте обратимся к Гражданскому кодексу, впрочем, если у Вас есть просрочка по кредитному договору, то Вам уже пришли угрожающие письма от банка, со ссылками на конкретные статьи. При этом суть данных норм сводится к тому, что, если одна из сторон по договору не выполняет свои обязательства, то вторая сторона вправе обратиться в суд, для расторжения договора. А далее вставка про издержки, убытки и проценты. Я думаю, в данный момент стоит сделать паузу и подвести всех читателей к одной мысли, если Вы всё-таки взяли деньги в долг по кредитному договору, то рано или поздно деньги придётся вернуть.

Если рассматривать эту проблему в юридической призме, то деньги можно будет вернуть на более разумных условиях. Поскольку, если расторжение кредитного договора банком происходит уже в судебном порядке, то банк естественно описывает ситуацию с той стороны, с которой это будет выгодно банку, Вы же вправе выдвинуть свои требования. Написать отзыв на исковое банка, заявить встречное исковое требование и предоставить свой вариант расчета задолженности, исходя из условий кредитования, вашего графика платежей и выписки по лицевому счету. Таким образом можно будет существенно снизить сумму долга по кредиту и добиться рассрочки в уплате суммы долга, без применения штрафных санкций банком.

Попросту говоря, банк подаст в суд на заёмщика, иск будет с требованием расторгнуть кредитный договор, потому что одна из сторон не выполняет свои обязательства по кредитному договору. А это будете именно Вы. А далее банк будет требовать всё причитающееся. И ситуация совсем омрачиться, если у банка будет ещё и договор залога имущества, допустим автомобиля.

«А далее банк будет требовать всё причитающееся. И ситуация совсем омрачиться, если у банка будет ещё и договор залога имущества, допустим автомобиля.»А если банк ещё не подал в суд, а просто высылает в адрес заёмщика угрозы, то тут уже сложно предсказать дальнейшие действия банка. Так же может быть, что банк будет Вас «мариновать» до последнего, а потом продаст долг, всё дело в том, что каждая ситуация индивидуальна. Нужно тщательно смотреть условия кредитного договора.

Что делать, если нечем платить кредит?Если заёмщик по каким-то причинам не может больше исполнять свои обязательства по кредитному договору. Расторжение кредитного договора банком может произойти – как в судебном, так и в досудебном порядке, при согласии заёмщика. При этом заёмщику могут очень сильно навязать очень невыгодные условия. Есть такое понятие – реструктуризация кредитной задолженности или долга по кредиту. Заёмщик имеет право обратиться в банк с заявлением о предоставлении ему реструктуризации или отсрочки платежа. Кредитор, в данном случае банк, в 90% случаев отказывает. Как правило, подобные условия прописываются во всех кредитных договорах, но банки всё равно не идут навстречу заёмщику. Значит уже заёмщик или должник должен подавать иск в суд о расторжении кредитного договора.

В данной статье я лишь вкратце смог описать причины и следствия, при которых происходит расторжение кредитного договора банком. На деле ситуация может отличаться от стандартной, описанной выше. В любом случае, если у Вас возникают трудности, в решении вопросов с банками, Вы можете обратиться за помощью к квалифицированному юристу .

Читайте похожие статьи Что делать если есть долги по кредитам — спасаем положение

Что делать если есть долги по кредитам — спасаем положение Кредитный адвокат — защита прав заёмщика

Кредитный адвокат — защита прав заёмщика Не плачу кредит что будет?

Не плачу кредит что будет? Просрочка по кредиту — как быть?

Просрочка по кредиту — как быть? Что делать, если банк подал в суд — советы юриста

Что делать, если банк подал в суд — советы юриста Расторжение договора дарения — основания

Расторжение договора дарения — основанияСпросите у юриста-консультанта прямо сейчас!

От _________________________

Адрес: __________________________

___________ г. между мной и ОАО «___________» был заключен кредитный договор №__________, в соответствии с которым мне были предоставлены денежные средства в сумме ________ рублей сроком на 12 месяцев под __% годовых.

Однако, данный кредит был оформлен на мое имя третьими лицами мошенническим путем. С незнакомыми мне людьми я вышла на связь с помощью номера телефона, указанного в газете, полагая, что они являются сотрудниками организации, предоставляющей кредиты, как было заявлено в объявлении. При этом я сообщила, что мне необходимо всего _______ рублей. После того, как мне объяснили маршрут, я прибыла в назначенное место по указаниям незнакомых мужчин, с которым вела диалог по телефону, они направили меня в салон «__________» для оформления кредитов. После того, как я передала все документы кассиру и все необходимые действия ею были совершены, мне на руки были переданы денежные средства в размере всего __________ рублей, хотя кредит был одобрен на сумму _______ рубля, при этом деньги мне передавали мужчины, которые сопровождали меня до этого.

Когда я пришла разбираться в этой непонятной ситуации _______г. сотрудники салона «________» сообщили, что кредиты мне были оформлены на покупку двух телефонов марки «_______». Я никогда не покупала и не собиралась покупать подобный товар, так как у меня нет в нем необходимости и средств. Более того, я являюсь пенсионеркой и кредит мне был необходим для приобретения необходимых продуктов и лекарств для себя и своего сына-инвалида детства.

Таким образом, я была введена в заблуждение и стала жертвой злоумышленников, которые воспользовались моим доверием с целью получения выгоды.

По факту совершения в отношении меня мошеннических действий мной было подано заявление в правоохранительные органы, что подтверждается талоном-уведомлением от _________г.

Так же я была введена в заблуждение относительно кредита сотрудниками салона «__________». Заявление на получение кредита и сам кредитный договор заполнял сотрудник салона и предоставил мне не полную информацию об условиях кредита. Заявление на получение потребительского кредита оформлено очень мелким шрифтом, что затрудняет его прочтение, да и времени на изучение сотрудники салона не давали, торопили и отвлекали от прочтения текста.

Так, в соответствии со ст. 8 Закона РФ «О защите прав потребителей» потребитель вправе потребовать предоставления необходимой и достоверной информации об изготовителе (исполнителе, продавце), режиме его работы и реализуемых им товарах (работах, услугах).

Указанная в пункте 1 настоящей статьи информация в наглядной и доступной форме доводится до сведения потребителей при заключении договоров купли-продажи и договоров о выполнении работ (оказании услуг) способами, принятыми в отдельных сферах обслуживания потребителей, на русском языке, а дополнительно, по усмотрению изготовителя (исполнителя, продавца), на государственных языках субъектов Российской Федерации и родных языках народов Российской Федерации.

В соответствии со ст. 10 Закона РФ «О защите прав потребителей» изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора. По отдельным видам товаров (работ, услуг) перечень и способы доведения информации до потребителя устанавливаются Правительством Российской Федерации.

Информация о товарах (работах, услугах) в обязательном порядке должна содержать, в том числе:

- цену в рублях и условия приобретения товаров (работ, услуг), в том числе при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы;

- гарантийный срок, если он установлен;

- указание на конкретное лицо, которое будет выполнять работу (оказывать услугу), и информацию о нем, если это имеет значение, исходя из характера работы (услуги);

В соответствии со ст. 12 Закона РФ «О защите прав потребителей» если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

При рассмотрении требований потребителя о возмещении убытков, причиненных недостоверной или недостаточно полной информацией о товаре (работе, услуге), необходимо исходить из предположения об отсутствии у потребителя специальных познаний о свойствах и характеристиках товара (работы, услуги).

В соответствии со ст. 15 Закона РФ «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

Меня ввели в заблуждение, не дали достаточного времени на обдумывание данного вопроса, должным образом не ознакомили со условиями кредита, более того, скрыли факт приобретения товара на кредитные средства.

Так, в соответствии со ст. 17 Закона РФ «О защите прав потребителей» защита прав потребителей осуществляется судом.

В случае неудовлетворения моих требований в добровольном порядке я буду вынуждена обратиться в суд за защитой своих нарушенных прав.

Так же, в судебном порядке с вас в мою пользу будет взыскана компенсация морального вреда в размере __________ рублей.

Более того, прошу учесть, что в соответствии со ст. 13 Закона РФ «О защите прав потребителей» при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя.

Таким образом, в судебном порядке с вас в мою пользу будет взыскан еще и штраф.

В соответствии со ст. 31 Закона РФ «О защите прав потребителей» требования потребителя об уменьшении цены за выполненную работу (оказанную услугу), о возмещении расходов по устранению недостатков выполненной работы (оказанной услуги) своими силами или третьими лицами, а также о возврате уплаченной за работу (услугу) денежной суммы и возмещении убытков, причиненных в связи с отказом от исполнения договора, предусмотренные пунктом 1 статьи 28 и пунктами 1 и 4 статьи 29 настоящего Закона, подлежат удовлетворению в десятидневный срок со дня предъявления соответствующего требования.

Так как я не обладаю специальными юридическими знаниями, мне пришлось обратиться за юридической помощью в ОО «_______», где со мной был заключен договор возмездного оказания юридических услуг, на сумму ________ рублей.

На основании изложенного и руководствуясь ст. 31 Закона РФ «О защите прав потребителей»

1. Расторгнуть кредитный договор №__________ от _________г. заключенный между мной и ОАО «_________».

О решении принятом по данному заявлению прошу сообщить мне в письменном виде по вышеуказанному адресу. В случае неудовлетворения моих требований в добровольном порядке в десятидневный срок, я буду вынуждена обратиться в суд за защитой своих нарушенных прав.

« »_________2014 г. ___________________________________________

Существует два варианта расторжения кредитного договора – по соглашению сторон и через суд. К сожалению, практика показывает, что расторгнуть договор по инициативе заемщика (без желания банка) практически невозможно. Если вы все-таки хотите попробовать, то в первую очередь необходимо направить в банк соответствующее письменное заявление. Этот документ сначала послужит основанием для обсуждения с банком возможности расторжения по соглашению, а потом его можно будет предъявить в суде как доказательство попытки досудебного урегулирования.

В любом случае для расторжения договора одного вашего желания мало, необходима какая-то весомая причина, например, существенное изменение обстоятельств. В своем заявлении вам необходимо указать эту причину, сослаться на законодательство и приложить подтверждающие документы. Наиболее часто заемщики в качестве изменившихся обстоятельств указывают увольнение с работы и другие финансовые сложности. Однако как банк, так и суд крайне редко принимают во внимание такие аргументы (подробнее читайте в статье «Как расторгнуть кредитный договор »). За основу своего заявления вы можете взять приведенный ниже образец, однако перед его отправкой в банк мы рекомендуем проконсультироваться с кредитным адвокатом.

Заявление о расторжении кредитного договора - образец.doc

Скачать файл в формате MS Word 2003

В ЗАО «ХРЕНОБАНК»

123123, г. Москва, ул. Жадная, д. 1, корп. 1

От: ИВАНОВА ИВАНА ИВАНОВИЧА

Адрес регистрации: 321321, г. Москва, ул. Попкина, д. 1, стр. 1, кв. 1

Корреспонденцию прошу направлять по адресу: 321321, г. Москва, а/я 00001

Телефон для связи: 8 926 123 4567

ЗАЯВЛЕНИЕ О РАСТОРЖЕНИИ КРЕДИТНОГО ДОГОВОРА

ПО СОГЛАШЕНИЮ СТОРОН (образец)

01 февраля 2013 года я, Иванов Иван Иванович, заключил с ЗАО «ХРЕНОБАНК» (далее – Банк) кредитный договор № ХЗ111 от 01.02.2013 года (далее – Договор). По условиям указанного Договора Банк предоставил мне кредит в размере 605 600 рублей 00 копеек на срок до 01 февраля 2018 года под процентную ставку 26,10 % годовых.

В соответствии с п. 1 ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее. Банк исполнил свои обязательства в полном объеме.

В силу ст. 451 ГК РФ основанием для расторжения договора является существенное изменение обстоятельств, из которых стороны исходили при заключении договора, если иное не предусмотрено договором или не вытекает из существа договора.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях. Если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут судом по требованию заинтересованной стороны.

При заключении мной Договора я не мог предполагать, что буду уволен с работы по сокращению штата и потеряю возможность исполнять свои обязательства по Договору. После увольнения с работы я в установленном законом порядке встал на биржу труда (справку прилагаю), но данных средств недостаточно для того, чтобы исполнять обязательства по Договору.

Я готов обсудить любые варианты расторжения договора по соглашению сторон с последующим поэтапным исполнением мной кредитных обязательств.

Для того, чтобы своевременно получать почтовую корреспонденцию, направляемую Банком в мой адрес, в дальнейшем прошу всю корреспонденцию направлять мне на абонентский ящик по следующим почтовым реквизитам: 321321, г. Москва, а/я 00001. При необходимости прошу связываться со мной и (или) моим представителем по доверенности по телефонному номеру 8 926 123 4567.

На основании изложенного прошу расторгнуть кредитный договор № ХЗ111 от 01 февраля 2013 года, заключенный между ЗАО «ХРЕНОБАНК» и Ивановым Иваном Ивановичем, по соглашению сторон.

ПРИЛОЖЕНИЯ:

1. заверенная копия приказа об увольнении;

2. копия справки о постановке на биржу труда.

«____»___________________ 2014 года ИВАНОВ И.И. /подпись/

Составленное по этому шаблону заявление необходимо послать в банк заказной почтой, ценным письмом с описью вложений и уведомлением о вручении. Вы можете также лично отнести заявление в банк, не забудьте только захватить с собой копию, на которой сотрудники банка должны поставить отметку о принятии и вернуть ее вам. Если адрес вашего фактического проживания не совпадает с адресом регистрации, мы рекомендуем не указывать фактический адрес в качестве почтового. Лучше не давать банку дополнительной информации о вашем месте жительства, а для переписки завести абонентский ящик в любом почтовом отделении. К слову, также лучше не указывать свой основной телефонный номер, а купить для таких целей отдельную SIM-карту.

Важно понимать, что любая официальная переписка с банком – это сугубо юридический вопрос, и только профессиональный юрист может разбираться во всех его деталях. Например, направляя в банк заявление, нужно учитывать, что вы тем самым прерываете течение срока исковой давности по кредиту. В каждой конкретной ситуации есть множество особенностей, которые необходимо проанализировать перед тем, как писать официальные заявления. Мы настоятельно рекомендуем проконсультироваться с кредитным адвокатом, особенно есть вы видите вероятность того, что ситуация с вашим кредитом может дойти до суда.

Полезная информацияОбратите внимание: консультация по телефону оказывается только для жителей Москвы и Московской области. Жители других регионов могут задать вопрос адвокату на нашем форуме .

17 окт. 2014, 00:05

Выдача кредита на сегодняшний день является процедурой достаточно распространенной. Но иногда появляется необходимость ликвидировать эту сделку. Аннулирование договора доступно лишь в очень редких случаях. Ситуации, в которых можно расторгнуть договоренность с банком,рассмотрим в этой статье.

Выдача кредита на сегодняшний день является процедурой достаточно распространенной. Но иногда появляется необходимость ликвидировать эту сделку. Аннулирование договора доступно лишь в очень редких случаях. Ситуации, в которых можно расторгнуть договоренность с банком,рассмотрим в этой статье.

Решение об аннулировании КД выносит суд.

Процедура расторжения кредитного договора с банкомСхема завершения сотрудничества частного лица с банком обычно четко прописывается в КД, где отмечаются сроки возвращения долга. По законам РФ заемщик обязан отдать взятые у банка деньги на протяжении одного месяца. Чтобы прекратить действие КД, вам нужно отнести заявление в банк или, если требуется, в суд. При себе обязательно иметь такие документы:

Например, у вас есть кредитная карта, но вы ею не пользуетесь и хотите ликвидировать договор. При этом у вас нет по кредитке задолженностей. Тогда вам необходимо обратиться в банк и написать заявление о закрытии карточного счета и прекращении действия соглашения. Заявление пишется в свободной форме «от руки».

Советы: как расторгнуть кредитный договорСамый выгодный договор в плане расторжения - ипотечный. Потому что от одобрения до перевода денег на счет может пройти месяц, а то и два. За это время много воды утечет. В статье непонятен пункт про непонимание правовых вопросов заемщиком. Данный нюанс еще доказать надо наверное. А как документально оформить, что заемщик пребывал в заблуждении?

В любой момент может случится такая ситуация, что после оформления кредитных отношений между заемщиком и банком, одна из сторон захочет прекратить сотрудничество. Исходя из практики, в большинстве случаев инициатором прекращения действия договора выступает заемщик.

Преимущественно расторжение кредитного договора случается по причине того, что кредитозаемщик лишился работы и не в состоянии погашать долговые обязанности, либо же были изменены условия договора, которые уже не устраивают должника. В первом случае имеет смысл написать в банк заявление о невозможности платить по кредиту и реструктуризации долга — скачать образец .

Для прекращения финансовых отношений можно попробовать договориться культурно и без суда, с помощью заявления в банк о желании прекратить действие кредитного договора. Основываясь на большинство случаев, вряд ли получится добиться положительного ответа от кредитора, поэтому судебного процесса не избежать. Но составленное заявление для банка о расторжении кредитного договора повысит шансы на успех, при этом нужно знать, как его составлять и что писать.

Образец заявления в банк о расторжении кредитного договора можно скачать внизу статьи.

Как написать правильно (образец)Заявление составляется следующим образом:

Вместе с заявление в банк нужно предоставить копии справок об увольнении и свидетельства о становлении на биржу труда, если причина расторжения кредитного договора в неплатежеспособности.

Стоит учитывать, что одного заявления недостаточно, помимо него необходимо вложить такие документы как:

Важно знать и учитывать, что состояние каждого необходимого документа важно, чем оно лучше, тем выше вероятность успешного судебного результата.

Даже в случае положительного приговора, в следующий раз нужно более ответственно подходить к заключению подобных отношений с банком и учитывать все возможные варианты.

Заявление в банк о расторжении кредитного договора образец — скачать .

Р Е Ш Е Н И Е

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

Cуд

в составе: судьи

при секретаре

рассмотрев в открытом судебном заседании гражданское дело по иску Открытого акционерного общества «Банк Уралсиб» (ОАО «Уралсиб») к Г.С.Н. о взыскании кредитной задолженности, по встречному исковому заявлению Г.С.Н. к Открытому акционерному обществу «Банк Уралсиб» (ОАО «Уралсиб») о расторжении кредитного договора,

В суд обратился истец Открытое акционерное общество «Банк Уралсиб» (ОАО «Уралсиб») с иском к ответчику Г.С.Н. о взыскании в пользу Открытого акционерного общества «Банк Уралсиб» (ОАО «Уралсиб») с Г.С.Н. задолженности по кредитному договору № № от 03.10.2011г. в размере 142 138 рублей 10 копеек в том числе:

В судебном заседании представитель истца по доверенности П.А.Н. уточнил исковое требование и пояснил, что 03.10.2011г. Г.С.Н. получила в ОАО «Уралсиб» кредит на неотложные потребительские нужды в размере 144 000 рублей, что подтверждается банковским ордером № 35124 от 03.10.2011г. В течение срока действия кредитного договора, заемщик Г.С.Н. вышла из графика погашения кредита и уплаты процентов за пользование заемными средствами. Не оплатила платеж за июль и август 2012г. поэтому вышла на просрочку долга и начисление штрафа. Г.С.Н. продолжает ежемесячно погашать кредит, но в связи с образовавшейся просрочкой и задолженностью, банк обратился в суд с иском о взыскании кредитной задолженности, с учетом сумм погашения в период судебного разбирательства. 18.01.2013г. направил ответчику уведомление об изменении срока возврата кредита, начисленных процентов и иных сумм, причитающихся истцу с требованием погасить образовавшуюся задолженность в срок до 25.01.2013г. Однако требование ответчиком было оставлено без удовлетворения. Уточняя иск. просит суд взыскать в пользу Открытого акционерного общества «Банк Уралсиб» (ОАО «Уралсиб») с Г.С.Н. задолженность по кредитному договору в размере 138 015 рублей 54 копеек в том числе: задолженность по кредиту 123 867 рублей 65 копеек; задолженности по процентам 10 147 рублей 89 копеек; неустойку в размере 4000 рублей, а так же госпошлину, с учетом размера взысканной судом суммы. Встречный иск Г. банк не признает, так как расторжение кредитного договора не возможно до окончания погашения всей суммы долга, в связи с этим, банк против снижения неустойки.

Ответчик Г.С.Н. в судебном иск признала и пояснила, что 03 октября 2011г. получила кредит в ОАО «Банк Уралсиб» на неотложные потребительские нужды в размере 144 000 рублей сроком на 5 лет под 26% годовых. Она вносила ежемесячный платеж по кредиту 4500 рублей. До настоящего времени продолжает погашать кредит. Задолженность у нее образовалась в связи с утерей квитанций погашения кредита за июль и август 2012г. которые она не смогла подтвердить. При взыскании с нее кредитной задолженности единовременно по решению суда, она просит суд удовлетворить ее встречный иск о расторжении кредитного договора, с тем, чтобы прекратить начисление процентов и пени на прекращенные ежемесячные платежи. Просит снизить размер неустойки до 500 рублей, так как с даты заключения договора, ею не оплачен кредит лишь за два месяца.

Суд. выслушав представителя истица, ответчика, исследовав материалы дела, приходит к следующим выводам.

По кредитному договору от 03.10.2011г. №№, заключенному между Открытым акционерным обществом «Банк Уралсиб» ОАО «Уралсиб» и гр.Г.С.Н. был выдан кредит на сумму 144 000 рублей на неотложные нужды сроком на 5 лет под 26% годовых.

В соответствие со ст.819 ГК РФ - по кредитному договору банк (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Согласно ордеру № 35124 от 03 октября 2011г. банком ОАО «УРАЛСИБ» был перечислен кредит в размере 144 000рублей на счет № 408. открытый на имя Г.С.Н.

Согласно кредитному договору № № от 03 октября 2011г.

п. 3.2 – заемщик осуществляет платежи в соответствии с графиком погашения;

п. 3.2.1. – размер ежемесячного аннуитентного платежа на дату заключения договора составляет 4354 рублей 16 копеек;

п. 5.1 – банк имеет право потребовать досрочного возврата кредита, уплаты начисленных процентов, иных сумм, причитающихся банку по договору в случае: п.5.1.3 нарушения сроков возврата кредита или уплаты процентов установленных графиком;

п. 5.2 - при получении уведомления банка от изменении сроков возврата кредита уплаты начисленных процентов, иных сумм, причитающихся банку по договору. Заемщик обязан в сроки, указанные в уведомлении банка погасить задолженности по кредитному договору в полном объеме в следующем порядке:

Согласно Информационному расчету ежемесячных платежей, приложение №2 к кредитному договору от 03 октября 2011г. № № заемщик: Г.С.Н. обязана ежемесячно вносить банку платежи в размере 4 354 руб.16коп. в счет погашения займа.

В соответствии с требованием об изменении срока возврата кредита, уплаты начисленных процентов и иных сумм, срок возврата кредита установлен до 25 января 2013г. В судебном заседании установлено, что за период погашения долга, Г. не погасила кредит за июль и август 2012г. образовавшаяся задолженность за этот период ею не погашена.

Согласно ст.309, ст.310 ГК РФ - обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускается.

В виду неисполнения ответчиком обязательств по погашению кредита и процентов в установленные графиком сроки, истец обоснованно обратился в суд с иском о досрочном возврате кредита и уплаты начисленных процентов и неустойки, в соответствии с условиями кредитного договора. Поэтому исковое требование о взыскании кредитной задолженности является законным и обоснованным, и подлежит удовлетворению.

Периода и размер взыскиваемой задолженности ответчик Г.С.Н. в судебном заседании не оспаривает.

В соответствии с п.8 Кредитного договора – договор действует до полного исполнения заемщиком обязательств по договору.

Согласно ст.450 ГК РФ – договор может быть расторгнут при существенном нарушении договора другой стороной.

Неисполнение заемщиком Г.С.Н. обязательства ежемесячных платежей по договору стало существенным нарушением условий кредитного договора.

Обязательства заемщика Г.С.Н. ежемесячных платежей прекращается взысканием судом суммы кредитной задолженности.

Поэтому срок действия кредитного договора является оконченным с вынесением судебного решения о взыскании суммы кредитной задолженности, а кредитный договор подлежит расторжению при существенном нарушении его условий заемщиком Г.С.Н.

Согласно ст. 333 ГК РФ – если подлежащая уплате неустойка несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

С учетом обстоятельств и периода образовавшейся кредитной задолженности, суд находит, что подлежащая уплате неустойка в размере 4000 рублей не соразмерна последствиям нарушения обязательства, поэтому возможно снизить размер неустойки до 500 рублей.

При установленных обстоятельствах, встречное исковое требование Г.С.Н. подлежит удовлетворению.

Согласно ст.98 ГПК РФ - стороне, в пользу которой состоялось решение суда. суд присуждает возместить с другой стороны все понесенные по делу судебные расходы.

Поэтому, госпошлина, уплаченная истцом при подаче иска в размере 3 960 рублей 30 копеек, подлежит взысканию с ответчика.

Руководствуясь ст.ст. 194,196, ст. 198 ГПК РФ, суд

Исковое требование Открытого акционерного общества «Банк Уралсиб» (ОАО «Уралсиб») к Г.С.Н. о взыскании кредитной задолженности - удовлетворить частично.

Взыскать с Г.С.Н. в пользу Открытого акционерного общества «Банк Уралсиб» (ОАО «Уралсиб») задолженность по кредитному договору в размере в размере 138 015 рублей 54 копеек в том числе:

Взыскать с Г.С.Н. в пользу Открытого акционерного общества «Банк Уралсиб» (ОАО «Уралсиб») расходы по уплате государственной пошлины в размере 3 960 рублей 30 копеек.

Встречное исковое требование Г.С.Н. к Открытому акционерному обществу «Банк Уралсиб» (ОАО «Уралсиб») о расторжении кредитного договора, снижении размера неустойки – удовлетворить.

Расторгнуть кредитный договор № № заключенный 3 октября 2011г. между Открытым акционерным обществом «Банк Уралсиб» (ОАО «Уралсиб») и Г.С.Н. Снизить размер неустойки по кредиту до 500 рублей.