Рейтинг: 4.2/5.0 (1860 проголосовавших)

Рейтинг: 4.2/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

На практике бухгалтерам приходится ежедневно сталкиваться со сложными вопросами учета материальных ценностей. С порядком их учета можно ознакомиться, прочтя ПБУ 5/01 «Учет материально-производственных запасов».

До составления акта

Перед проведением инвентаризации, бухгалтер должен:

Не все знают, что причины недостач могут быть различными :

Термин «недостача» часто употребляется в бухгалтерском учете какнехватка материальных ценностей или денежных средств, выявленная в ходе проверки. При этом, чаще всего, встречаются случаи хищения материальных ценностей сотрудниками организации или посторонними лицами.

Сроки и порядок ее проведения инвентаризации регулируются российским ФЗ № - 129 от 1996 года пунктом 2 статьей 12. В случае, когда выявлена недостача, заполняется акт о выявлении недостачи формы №ТОРГ-2.

Как составить акт о недостачеЕго заполняет бухгалтер в соответствии с фактическими данными, произведенных бухгалтерских расчетов. Последовательность оформления записей можно представить путем описания основных шагов. которые выглядят примерно так:

Заполнение акта недостачи материальных ценностей начинается с верхней части бланка. В ней указывают:

Далее указывают документ-основание для создания акта о выявлении недостачи. После этого необходимо заполнить таблицу сверху справа цифровыми данными, такими как:

Заполнение же основного поля начинается с данных, полученных в ходе инвентаризации. К ним относится информация о:

Акт подписывается руководителем и материально ответственным лицом с указанием даты ознакомления с документом.

Последствия составления акта недостачи материальных ценностейВ случае обнаружения недостачи на предприятии и правильного, своевременного ее оформления в документах, руководитель имеет полное право на возмещение. При этом совершенно неважно, какое количество времени для этого понадобится. Ведь недостачу можно удерживать в течение года с виновного сотрудника в размере, не более 20% от заработной платы виновного материального лица или потребовать полное возмещение через суд.

Если не знаете, как составить акт о недостаче, выявленной в ходе проверки, то следует обратиться за помощью к юристам по форме обратной связи (через Интернет), которая применяется в работе большинства сайтов.

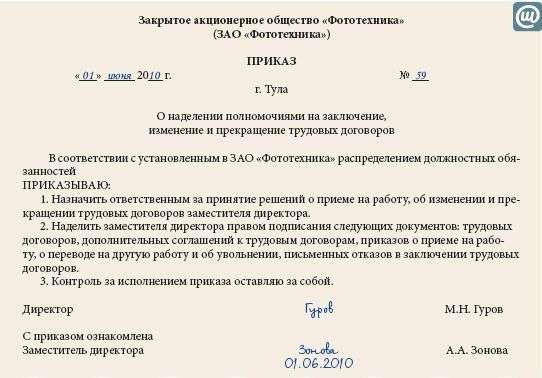

Любые отношения. в их числе и трудовые, однажды обязательно закончатся. Порядок увольнения любого сотрудника, кем бы он ни был, какие бы обязательства на нем ни лежали, должен строго соответствовать требованиям действующих законодательных норм. В Трудовом кодексе (ст. 84.1) описаны общие правила освобождения от должностей.

Любые отношения. в их числе и трудовые, однажды обязательно закончатся. Порядок увольнения любого сотрудника, кем бы он ни был, какие бы обязательства на нем ни лежали, должен строго соответствовать требованиям действующих законодательных норм. В Трудовом кодексе (ст. 84.1) описаны общие правила освобождения от должностей.

В том числе — и лиц с материальной ответственностью. До того, как официально выставить за дверь такого сотрудника, производится проверка с обязательным подписанием акта (Федеральный закон № 402-ФЗ в ред. 2015 г. «О бухгалтерском учете»), а уходя он передает ценности в ведение другого работника организации.

После этого производится расчет, бывшему служащему выдаются на руки его документы, трудовая книжка (ст. 140 ТК). Причем, правила передачи корпоративных ценностей наниматель может менять по своему усмотрению (ст. 8) ТК

Как уволить? Немало будет зависеть от того, по своей ли воле уходит человек из организации. Это может быть увольнение материально ответственного лица по собственному желанию, соглашению сторон или же по инициативе руководства за правонарушение. Порядок увольнения материально ответственного лица по собственному желанию или по другой причине будет следующий:

Немало будет зависеть от того, по своей ли воле уходит человек из организации. Это может быть увольнение материально ответственного лица по собственному желанию, соглашению сторон или же по инициативе руководства за правонарушение. Порядок увольнения материально ответственного лица по собственному желанию или по другой причине будет следующий:

В любом из случаев — начинается отсчет 14 дней. За этот срок :

Задерживать человека больше чем на две недели нельзя. Исключение — выявление расхождений при инвентаризации.

После завершения всех процедур издается приказ об увольнении, убывающий из организации получает на руки документы и полный расчет.

После завершения всех процедур издается приказ об увольнении, убывающий из организации получает на руки документы и полный расчет.

Что включает в себя полный расчет:

Инвентаризация проводится, если это было прописано в договоре. Обязательное условие — присутствие самого сотрудника, за исключением случаев, если он болеет (важно: болезнь во время этих двух недель — не препятствие к увольнению!). В таком случае убывающий должен подписать бумагу, подтверждающую его согласие на проведение проверки и передачи без него.

Инвентаризация материально ответственного лица при увольнении может проводиться не полностью, а частично — лишь в отношении крупных ценностей. Неважно, успел работодатель ее закончить или нет — это уже его проблемы, задерживать выдачу трудовой книжки и денег он права не имеет.

Если человек отказывается от пересчета и пересдачи имущества, эти процедуры производится уже после его увольнения.

Работодатель может подать в суд на ушедшего. если недостача все же обнаружится, но ему придется доказывать, что произошла она во время работы уволенного и что связана она именно с его действиями. В свою очередь ответчик доказывает, что к недостаче он не причастен.

Акт приема-передачи ценностейОн содержит наименование товаров, которые передаются чужое ведение, наименование организации, также кто и кому передает. Обязательно указывается, кто присутствовал при этом. Далее — дата и подпись.

По сути — так же, как и сокращение остальных работников. Правда при сокращении материально ответственного лица, увеличивается период, с которого начинается «обратный отсчет» — это два месяца.

По сути — так же, как и сокращение остальных работников. Правда при сокращении материально ответственного лица, увеличивается период, с которого начинается «обратный отсчет» — это два месяца.

За этот срок не только нужно успеть проверить сохранность ценностей и позаботиться о том, кому они будут переданы, но и уведомить сотрудника о грозящих переменах в организации (официальным документом под подпись) — ст.180 ТК. Помимо этого:

Пресловутая «двухнедельная отработка» многими воспринимается как аксиома, правда никто не может точно утверждать, в какой статье ТК утверждена такая «повинность». Как уволиться материально ответственному лицу без отработки?

Пресловутая «двухнедельная отработка» многими воспринимается как аксиома, правда никто не может точно утверждать, в какой статье ТК утверждена такая «повинность». Как уволиться материально ответственному лицу без отработки?

Дело в том, что Трудовой кодекс вообще не содержит такой нормы. Сказано, что сотрудник, желающий уйти, неважно, какие обязательства на нем лежат, обязан предупредить об этом директора не позднее, чем за две недели до планируемого ухода.

Также весомыми причинами могут быть:

Правда, в случае болезни необходимо предоставить свое письменное согласие на проведение проверки и передачи ценностей другому лицу без вашего присутствия.

Можно. конечно, их и не передавать. Но тогда, если все-таки будет выявлен урон, придется доказывать суду свою непричастность.

Без проведения инвентаризации Вообще инвентаризация, ее проведение, процедура составления акта и доказательства — все эти заботы лежат на работодателе. Это ему нужно принять меры для того, чтобы издать приказ, чтобы составить комиссию, чтобы ознакомить работника с актом, чтобы при этом присутствовали как минимум двое свидетелей.

Вообще инвентаризация, ее проведение, процедура составления акта и доказательства — все эти заботы лежат на работодателе. Это ему нужно принять меры для того, чтобы издать приказ, чтобы составить комиссию, чтобы ознакомить работника с актом, чтобы при этом присутствовали как минимум двое свидетелей.

Да и чтобы сумма ущерба или недостачи соответствовала действительности (для расчетов берутся бухгалтерские документы. причем учитывается и износ).

Неизбежно возникает вопрос — можно ли уходя из организации «проскочить» такого рода проверки?

Если сама процедура инвентаризации производилась с нарушениями, то проверка является недействительной и какие бы итоги ни всплыли — они не могут служить основанием для утраты доверия к увольняемому.

Постфактум заставить уволенного участвовать в проверке (то есть после получения расчета) нельзя. Это допустимо только на основе собственного желания уволенного.

Увольнение материально ответственного лица при недостаче Недостача не является причиной для отказа в увольнении. Правда, ее обнаружение сопряжено с определенными трудностями и может увеличить двухнедельную «финишную прямую». Однако в любом случае на основании письменного приказа директора должна быть произведена инвентаризация.

Недостача не является причиной для отказа в увольнении. Правда, ее обнаружение сопряжено с определенными трудностями и может увеличить двухнедельную «финишную прямую». Однако в любом случае на основании письменного приказа директора должна быть произведена инвентаризация.

Далее производится служебная проверка для установления того, что именно поведение работника повлекло нехватку ценностей. После этого итоги проверки предоставляются сотруднику и с него истребуется письменное объяснение (ст. 247 ТК) того, что случилось. Требование может быть и не исполнено — тогда составляется соответствующий акт.

Далее все будет зависеть от того, согласен сотрудник с выводами комиссии или нет. Если да, то недостача взыскивается из зарплаты. Если нет, то следует смотреть уже на сумму урона. понесенного организацией:

То есть становится понятно, что рассуждения о невозможности уволить человека, на которого возложены материальные обязательства — не более чем слова. Необходимо только тщательно соблюдать процедуру, предписанную законом — только так действия и претензии нанимателя можно считать допустимыми.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

Место составления акта: г. Москва, ул. Московская, д. 15, корпус 3, склад N 2

На основании приказа по ООО "Торговец" N 146 от 15 апреля 2013 г. комиссия в составе:

председателя: Костровой И.А, ведущего товароведа ООО "Торговец"

членов комиссии: Игнатьевой О.Д. заведующей склада N 2 ООО "Торговец"

Федоровой Е.Ш. бухгалтера 1 категории ООО "Торговец"

с участием представителя Поставщика (ООО "Инецкий фарфоровый завод"): Ткачева Л.О. менеджера по сбыту, действующего на основании доверенности N 123 от 15.04.2013,

1. 11 апреля 2013 г. на основании Договора поставки N 412/13 от 28 января 2013 г. товарной накладной N 321 от 11 апреля 2013 г. Поставщик передал товар: Тарелки керамические "Цветы", 26 см, артикул 5689 (далее - Товар) в количестве 100 единиц по цене 177 руб. в том числе НДС 18% - 27 руб. а ООО "Торговец" приняло Товар.

2. 15 апреля 2013 г. при передаче Товара со склада N 2 ООО "Торговец" в объекты розничной торговли в количестве 100 единиц выявлены следующие недостатки:

Непрокрас глазурированной поверхности

На лицевой поверхности 8 тарелок имеется непрокрас различного диаметра (от 2 до 4 см)

На 6 тарелках (помимо непрокраса) по всей лицевой поверхности имеются многочисленные черные вкрапления диаметром 1 - 2 мм

Всего выявлено Товара с недостатками: 8 (восемь) единиц.

3. Общая стоимость некачественного Товара составляет 1416 (Одна тысяча четыреста шестнадцать) руб. в том числе НДС 18% в размере 216 (Двести шестнадцать) руб.

4. Гарантийный срок по Договору: не установлен.

5. Выявленные недостатки подтверждены: визуальным осмотром. Экспертиза качества Товара не производилась.

6. Заключение об условиях хранения (эксплуатации) Товара: условия хранения на складе N 2 ООО "Торговец" обычные, обеспечивающие сохранность такого вида Товара. Товар хранился в потребительской таре (коробки картонные) по 10 единиц в упаковке.

7. Заключение о причинах выявленных недостатков Товара: производственный брак.

8. Заключение о возможности устранения выявленных недостатков Товара: недостатки являются неустранимыми. Товар подлежит возврату ООО "Инецкий фарфоровый завод".

9. Приложения к Акту: Доверенность N 123 от 15.04.2013.

Акт о недостаче товараПодборка наиболее важных документов по запросу Акт о недостаче товара (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Акт о недостаче товараДокумент доступен: в коммерческой версии КонсультантПлюс

Формы документов. Акт о недостаче товараФорма: Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей. Унифицированная форма N ТОРГ-2 (образец заполнения)

Форма: Акт о недостаче товара (приложение к договору о хранении на товарном складе (хранитель производит выгрузку и погрузку товара поклажедателя))

Судебная практика. Акт о недостаче товараАпелляционное определение Верховного Суда РФ от 20.01.2015 N 5-АПУ14-86 Приговор: По п. п. "ж", "з" ч. 2 ст. 105 УК РФ за убийство, совершенное группой лиц по предварительному сговору, сопряженное с разбоем по п. "в" ч. 4 ст. 162 УК РФ за разбой, совершенный с причинением тяжкого вреда здоровью.

Определение ВС РФ: Приговор оставлен без изменения.

Документ доступен: с 20:00 до 24:00 (выходные, праздники - круглосуточно)

Постановление Арбитражного суда Западно-Сибирского округа от 05.03.2015 N Ф04-13976/2014 по делу N А45-17169/2013

Требование: О взыскании ущерба, причиненного ненадлежащим исполнением обязательств по доставке груза.

Обстоятельства: Клиент указал, что при получении груза обнаружено нарушение целостности упаковки, выявлена недостача товара, составлены акты, однако ущерб в добровольном порядке не возмещен.

Решение: Требование удовлетворено, поскольку доказан факт недостачи грузов и размер убытков. Исходя из отношений сторон, условий договора, его предмета между сторонами возникли обязательства, вытекающие из договора транспортной экспедиции, а не из договора оказания курьерских услуг, товар принят без описи почтового вложения и без объявленной ценности. АРБИТРАЖНЫЙ СУД ЗАПАДНО-СИБИРСКОГО ОКРУГА

Документ доступен: с 20:00 до 24:00 (выходные, праздники - круглосуточно)

Акт недостачи товараАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта недостачи товара имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта недостачи товара

Акт можно составить без присутствия представителя отправляющей стороны, если недостача выявляется при вскрытии без сопровождения вагона, контейнера.

Образцы объяснительных сотрудника по недостаче или излишкам в результате инвентаризацииПо закону работодатель обязан в письменном или устном виде потребовать от своего подчиненного объяснительную. Заметьте, работник не имеет право на отказ, он обязан официально объяснить случившуюся ситуацию в течение 2-х рабочих дней.

Объяснительная записка пишется на имя своего непосредственного начальника, либо генерального директора компании. В какой форме подавать документ, зависит от ваших возможностей. Вы можете набрать текст на компьютере или написать его от руки. Стоит знать, что ваша подпись и расшифровка инициалов пишется всегда от руки.

Важно, чтобы документ был оформлен на официальном бланке организации.

Как правило, объяснительная записка подается вместе с основным документом. В случае недостачи или излишках при инвентаризации, она подается с актом проведенных работ.

Содержательная часть подразделяется на:

Заметьте, что никакой смысловой части с выводами, длинными предложениями быть не должно. Объяснительная передает руководству только данные, факты, а вместе с ними вашу позицию.

Обязательными реквизитами документа является:

Пример объяснительной записки:

После того, как объяснительная подписана, вы должны отнести ее своему непосредственному начальнику. Он обязан поставить на ней дату приема и регистрационный номер. Чтобы начальство вас не подставило и не привлекло к ответственности из-за того, что вы не сдали вовремя документ, предоставьте 2 экземпляра. Один документ с проставленной датой и номером оставьте себе, для подтверждения, а другой отдайте начальнику.

Вот еще один пример правильно оформленной записки:

Акты по недостаче или излишкам при инвентаризации – образцы написанияСуществует несколько актов, которые может заполнить работодатель, проводя инвентаризацию.

Во-первых, это акт по форме № ТОРГ-2. Его следует заполнять в том случае, когда при приемке товара или пересчете возникла недостача, либо товар был некачественным. Составив акт, работодатель может уверено заявлять о своих правах продавцу и требовать прислать еще товар, либо возместить ущерб.

Во-вторых, это акт по форме № ТОРГ-3. Такой документ следует оформлять, если существуют расхождения при приемке импортных товаров. Особое внимание уделяют и количеству поступившего товара, и его качеству. Акт должны подписывать не только представители руководства, но и члены независимой комиссии.

Документ состоит из 3 обязательных страниц:

Еще одним немаловажным документом является акт о списании товара. Он оформляется тогда, когда товар не подлежит продаже. Оформляется он по форме №ТОРГ-16.

Заполнять данную форму должен руководитель, либо его заместитель, который обязан еще и собрать комиссию, которая бы зафиксировала факт порчи товара.

В документе должны быть указаны следующие сведения:

Примеры других актов:

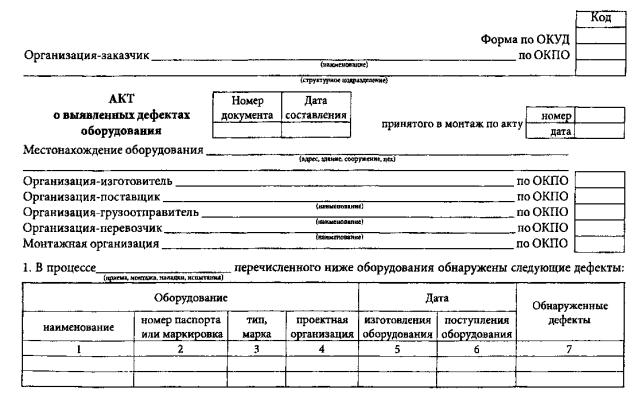

Если при поступлении товара обнаруживается его нехватка и несоответствие количества с означенным в сопроводительной документации, то оформляется акт недостачи товара. Для этого формируется компетентная комиссия, в которую обязательно входит представитель принимающей стороны, заведующий складом, который принимает товар на сохранение, представитель поставщика, а если это невозможно, то привлекается представитель независимой организации. Также присутствует представитель компании-перевозчика. В акте об обнаружении недостачи товара (продукции) указывается состояние упаковки и тары, целостность пломб, время прибытия и прочие нюансы, которые могут повлиять на возмещение недостачи.

Акт может быть составлен без присутствия представителя отправляющей стороны в случае, если Недостача обнаруживается при вскрытии вагона, контейнера без сопровождения.

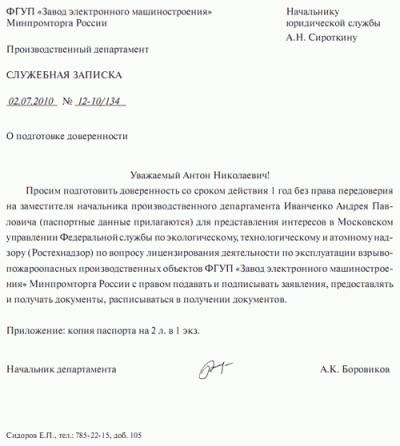

35. Получение материальных ценностей осуществляется должностным лицом, полномочия которого подтверждаются доверенностью (формы по ОКУД 0315001 или 0315002).

Доверенность (форма по ОКУД 0315001) применяется воинскими частями, у которых получение материальных ценностей носит массовый характер, в остальных случаях применяется доверенность (форма по ОКУД 0315002).

Доверенность (форма по ОКУД 0315002) подлежит регистрации в журнале регистрации выданных доверенностей (форма по ОКУД 6002201).

36. Доверенность (форма по ОКУД 0315002) выписывается в одном экземпляре штатным (обслуживающим) финансовым органом и выдается должностному лицу воинской части – получателя материальных ценностей под расписку в журнале регистрации выданных доверенностей при ее получении или в корешке доверенности (форма по ОКУД 0315001).

Доверенность подписывается командиром воинской части и начальником штатного (обслуживающего) финансового органа или уполномоченными должностными лицами, а при обслуживании воинской части через центральный финансовый орган – командиром этой воинской части и руководителем центрального финансового органа или уполномоченными лицами. Подписи указанных лиц скрепляются печатью установленного образца.

Передача материальных ценностей между подразделениями одной воинской части производится без оформления доверенности.

37. В доверенности (формы по ОКУД 0315001, 0315002) должны быть заполнены все реквизиты, а также должен содержаться образец подписи лица, на имя которого она выписана. Доверенность выдается на срок до 15 календарных дней. Доверенность на получение материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Доверенность не должна содержать исправлений и помарок.

В случаях, когда в документе на выдачу материальных ценностей не приведено их наименование и количество, на оборотной стороне доверенности приводится перечень подлежащих получению материальных ценностей.

Должностное лицо, которому выдана доверенность, не позднее дня, следующего после каждого получения материальных ценностей (при получении материальных ценностей вне места дислокации воинской части – не позднее одного рабочего дня со дня возвращения из командировки), представляет в штатный (обслуживающий) финансовый орган документы о выполнении поручения и сдаче материально ответственному лицу полученных им материальных ценностей.

Неиспользованная доверенность должна быть возвращена в штатный (обслуживающий) финансовый орган на следующий день после истечения срока ее действия. О возвращении неиспользованной доверенности делается отметка в корешке доверенности (форма по ОКУД 0315001) или в журнале регистрации выданных доверенностей (форма по ОКУД 6002201). Возвращенная неиспользованная доверенность погашается надписью «Не использована».

38. При лишении доверенного лица права на получение материальных ценностей по выданной доверенности (формы по ОКУД 0315001, 0315002), срок действия которой еще не истек, доверенность аннулируется, при этом воинская часть-получатель немедленно письменно уведомляет поставщика об аннулировании доверенности. Аннулированная доверенность погашается надписью «Аннулирована».

39. Выдача доверенности (формы по ОКУД 0315001, 0315002) на получение материальных ценностей не допускается должностным лицам:

не проходящим военную службу (не работающим) в воинской части;

не вернувшим доверенность, срок действия которой истек.

При выдаче доверенности начальник штатного (обслуживающего) финансового органа обеспечивает:

контроль за соблюдением правил оформления, выдачи и регистрации доверенностей;

инструктаж должностных лиц, получающих доверенность, о порядке представления документов о выполнении поручений по доверенности;

контроль за своевременным представлением первичных учетных документов в пределах срока действия доверенности или за возвратом доверенности при ее неиспользовании.

При невозвращении доверенности в установленные сроки начальник штатного (обслуживающего) финансового органа требует от должностных лиц, которым она выдана, представления первичных учетных документов или возвращения неиспользованной доверенности. При невыполнении указанными должностными лицами требований начальника штатного (обслуживающего) финансового органа он в письменном виде докладывает об этом командиру воинской части для принятия им решений.

40. Выдача воинской частью материальных ценностей не производится в случаях:

предъявления доверенности (формы по ОКУД 0315001, 0315002), выданной с нарушением установленного порядка ее заполнения, или с незаполненными реквизитами;

предъявления доверенности, имеющей поправки и помарки;

непредъявления должностным лицом, указанным в доверенности, удостоверения личности военнослужащего, паспорта или иного удостоверяющего личность документа;

окончания срока, на который выдана доверенность;

сообщения от получателя материальных ценностей об аннулировании им доверенности.

41. Возвращенные неиспользованные или аннулированные доверенности (формы по ОКУД 0315001, 0315002) хранятся в штатном (обслуживающем) финансовом органе. По окончании установленных сроков хранения такие доверенности уничтожаются с составлением акта.

Прием (получение) материальных ценностей

(кроме зданий и сооружений)

42. Прием материальных ценностей, поступивших в воинскую часть железнодорожным, водным, авиационным, автомобильным и другими видами транспорта, производится комиссией воинской части по перевозочным и сопроводительным документам.

При приеме секретных образцов материальных ценностей все члены комиссии должны иметь допуск по установленной форме. На время приема таких материальных ценностей решением командира воинской части или вышестоящего командира организуется вооруженная охрана.

При обнаружении при приеме материальных ценностей несоответствия наименования, массы, количества мест материальных ценностей данным, указанным в перевозочных документах, недостачи, порчи или повреждений материальных ценностей, обнаружении материальных ценностей без перевозочных документов или перевозочных документов без материальных ценностей, при непередаче железной дорогой на подъездной путь воинской части (к месту выгрузки) материальных ценностей в течение 24 часов после оформления документов о выдаче материальных ценностей комиссией воинской части составляется коммерческий акт.

При наличии других обстоятельств, свидетельствующих о нарушениях договора перевозки, составляется акт общей формы*.

Порядок составления коммерческих актов, актов общей формы и предъявления претензий определяется уставами (кодексами) и положениями, правилами перевозок грузов, действующими на соответствующих видах транспорта**.

В случае отказа от составления коммерческого акта (акта общей формы) при недостаче или повреждении (порче) материальных ценностей и других фактах, свидетельствующих о нарушении договора перевозки, указанные факты должны быть зафиксированы в акте комиссии воинской части в день принятия материальных ценностей.

На основании перевозочных и сопроводительных документов прием материальных ценностей оформляется:

актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма по ОКУД 0306001) или актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма по ОКУД 0306031) при получении объектов основных средств;

накладной (форма по ОКУД 0315007), требованием-накладной (форма по ОКУД 0315006) при получении материальных запасов.

К оформляемым указанным первичным учетным документам прилагаются транспортные и (или) сопроводительные документы.

43. При прибытии материальных запасов без документов, обнаружении их недостачи, выявлении разницы в показаниях весоизмерительных приборов, выявлении несоответствия фактического количества и качества, а также расхождений по ассортименту с данными сопроводительных документов комиссией воинской части оформляется акт о приемке материалов (форма по ОКУД 0315004). При обнаружении недостачи материальных запасов акт о приемке материалов составляется отдельно на каждое транспортное средство (вагон, цистерну, воздушное судно, контейнер, танкер, баржу, автопоезд), где обнаружена эта недостача.

При приеме топлива, масел, смазок и специальных жидкостей (далее – горючее), ракет, боеприпасов, высотного снаряжения и летно-технического обмундирования, относящихся к материальным запасам, а также ракетно-артиллерийского вооружения акт о приемке материалов (форма по ОКУД 0315004) составляется во всех случаях.

При составлении акта о приемке материалов требование-накладная (форма по ОКУД 0315006) не оформляется.

44. Получение материальных ценностей от баз, арсеналов, складов и других воинских частей производится на основании письменных (телеграфных) распоряжений (нарядов) уполномоченных должностных лиц:

по актам о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма по ОКУД 0306001) или актам о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма по ОКУД 0306031) с приложением заполненных и оформленных формуляров (технических паспортов) заводов-изготовителей – при получении объектов основных средств;

по накладной (форма по ОКУД 0315007) – при получении материальных запасов.

45. Прием материальных ценностей комиссией воинской части по сопроводительным первичным учетным документам, выписанным грузоотправителем, производится, если грузоотправителем является:

воинская часть – в соответствии с пунктом 44 настоящего Руководства;

предприятие оборонно-промышленного комплекса или иной поставщик – в порядке, установленном пунктами 42 – 43 настоящего Руководства.

При обнаружении несоответствия количества и качества принимаемых материальных запасов данным сопроводительных документов составляются в установленном порядке акт о приемке материалов (форма по ОКУД 0315004) или рекламационный акт.

46. Прием вооружения и иных материальных ценностей корабля, относящихся к основным средствам*, после его постройки осуществляется комиссией флагманских специалистов и оформляется актами о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма по ОКУД 0306001).

Прием ракет, боеприпасов, горючего и иных материальных ценностей, относящихся к материальным запасам, оформляется актами о приемке материалов (форма по ОКУД 0315004).

47. Материальные ценности, доставленные кораблю в море судами вспомогательного флота (комплексного снабжения) от складов, принимаются командиром боевой части (начальником службы, старшим баталером, баталером) на основании выданной ему в установленном порядке доверенности по документам, указанным в пункте 44 настоящего Руководства, выписанным не менее чем в двух экземплярах.

Вторые экземпляры указанных документов остаются в делах получателя (корабля) для последующей передачи их в службу воинской части по месту постоянной приписки корабля.

48. Прием материальных ценностей, доставляемых воздушным транспортом воинской части, осуществляется по первичным учетным документам, указанным в пункте 44 настоящего Руко-водства, составляемым:

воинской частью-грузоотправителем – при доставке посадочным способом. Вторые экземпляры первичных учетных документов остаются у воинской части-грузополучателя и служат основанием для отражения материальных ценностей в учете;

комиссией воинской части-получателя – при доставке способом парашютного и беспарашютного сбрасывания. Первичные учетные документы составляются после проверки комиссией соответствия фактического наличия и состояния доставленных материальных ценностей данным упаковочных листов, вкладываемых воинской частью-грузоотправителем в каждое место.

В первичных учетных документах указывается маркировка (трафарет) каждой доставленной упаковки груза. Эта информация записывается в первичные учетные документы на основании данных описей собранных упаковок материальных ценностей. Описи составляются в произвольной форме командирами подразделений (команд), осуществляющих сбор грузов. Первые экземпляры первичных учетных документов высылаются воинской части-грузоотправителю, а вторые остаются у воинской части-грузополучателя.

49. При перевозках материальных ценностей, принятых или отправляемых по одному первичному документу на нескольких автомобилях (воздушных (водных) судах), приемщик (отправитель) материальных ценностей воинской части выписывает и вручает каждому водителю (командиру экипажа, капитану судна) сопроводительный лист на перевозку материальных ценностей (форма по ОКУД 6002225).

При перевозке груза одной транспортной единицей сопроводительный лист не выписывается.

50. Прием материальных ценностей подразделением воинской части от другого подразделения на основании решения командира этой части или лица, уполномоченного его письменным распоряжением, производится по требованиям-накладным (форма по ОКУД 0315006).

Кроме того, прием материальных запасов на склад воинской части может осуществляться по раздаточным (сдаточным) ведомостям материальных ценностей (форма по ОКУД 6002203), раздаточно-сдаточным ведомостям боеприпасов (ракет) на складе (форма по ОКУД 6002204).

51. Годные к использованию агрегаты, узлы, приборы, детали, а также лом и отходы черных и цветных металлов, драгоценных металлов и камней, полученных от непригодных к использованию материальных ценностей, и прочие материальные ценности, полученные после списания основных средств, принимаются к учету по цене возможного использования по акту о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств) (форма по ОКУД 6002101) (если материальные ценности после разборки, разделки, демонтажа подлежат передаче разным материально ответственным лицам, оформляются первичные учетные документы на их внутреннее перемещение) с отражением в акте о списании объекта основных средств (кроме автотранспортных средств) (форма по ОКУД 0306003), акте о списании автотранспортных средств (форма по ОКУД 0306004), акте о списании групп объектов основных средств (кроме автотранспортных средств (форма по ОКУД 0306033) или в акте о списании мягкого и хозяйственного инвентаря (форма по ОКУД 0504143).

52. Материальные ценности, приобретенные за наличный расчет, принимаются к учету и хранению по оформленным на основании оплаченных счетов (товарных чеков или чеков контрольно-кассовых машин, в которых указана номенклатура приобретенных ценностей) первичным учетным документам, указанным в пункте 44 настоящего Руководства.

На обороте оплаченных счетов (товарных чеков или чеков контрольно-кассовых машин, в которых указана номенклатура приобретенных ценностей) материально ответственными лицами и лицами, ведущими учет материальных ценностей, производится отметка с указанием первичных учетных документов, по которым материальные ценности оприходованы по регистрам учета и приняты на ответственное хранение.

53. Материальные ценности, поступившие в воинскую часть с военнослужащими, проходящими военную службу по призыву, прибывшими из других воинских частей, принимаются по аттестатам военнослужащего (форма по ОКУД 6002211).

Указанные в аттестате военнослужащего данные сверяются материально ответственными лицами с фактическим наличием и качеством материальных ценностей и приходуются по регистрам учета.

В случае несоответствия фактического наличия и качественного состояния поступивших материальных ценностей данным аттестата военнослужащего составляется акт о приемке материалов (форма по ОКУД 0315004).

Выявленная недостача материальных ценностей учитывается в установленном порядке по новому месту военной службы военнослужащих, проходящих военную службу по призыву. Для установления причин недостачи материальных ценностей и виновных в этом лиц командир воинской части назначает служебное разбирательство, по результатам которого принимается решение о порядке возмещения ущерба от недостачи материальных ценностей.

Аттестат военнослужащего с отметками материально ответственных лиц о принятии поступивших материальных ценностей сдается в службу воинской части, в которой на основании указанного аттестата отражаются в учете поступившие материальные ценности.

54. По прибытии военнослужащего, проходящего военную службу по призыву, в воинскую часть без аттестата военнослужащего (форма по ОКУД 6002211) находящиеся у него материальные ценности принимаются к учету по стоимости аналогичных материальных ценностей, состоящих на учете (при отсутствии данных – по рыночной стоимости), фактическому наличию и качеству на основании акта о приемке материалов (форма по ОКУД 0315004). Акт подписывается командиром подразделения, в которое направлен военнослужащий, проходящий военную службу по призыву, должностными лицами обеспечивающих служб и утверждается командиром части.

Одновременно от воинской части, из которой прибыл военнослужащий, проходящий военную службу по призыву, должностными лицами воинской части, куда прибыл военнослужащий, запрашивается аттестат военнослужащего. По получении аттестата военнослужащего производится сверка его данных с количеством и качеством фактически принятых материальных ценностей.

55. В воинской части на основании аттестата военнослужащего (форма по ОКУД 6002211) или оформленного в случае недостачи материальных ценностей акта о приемке материалов (форма по ОКУД 0315004) на каждого военнослужащего, проходящего военную службу по призыву и контракту, оформляется карточка учета материальных ценностей личного пользования (форма по ОКУД 6002219).

Карточка учета материальных ценностей личного пользования на военнослужащих, проходящих военную службу по призыву, оформляется и регистрируется в службе воинской части и передается для дальнейшего ведения в подразделение воинской части под расписку старшины или другого материально ответственного лица в реестре карточек (форма по ОКУД 0504052).

Карточка учета материальных ценностей личного пользования на военнослужащих, проходящих военную службу по контракту, оформляется и ведется в службе воинской части.

56. Прием личных вещей от граждан, пребывающих в запасе, призванных на учебные сборы, производится комиссиейвоинской части с включением в нее должностных лиц вещевой службы и командира подразделения, в которое зачислены эти граждане. Владельцам вещей выдается квитанция на прием собственных вещей от граждан, пребывающих в запасе и призванных на учебные сборы (форма по ОКУД 6002224).

Выдача вещей их владельцам по окончании учебных сборов производится при предъявлении ими вышеуказанной квитанции.

Прием объектов непроизведенных и нематериальных активов производится комиссией воинской части с оформлением акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма по ОКУД 0306001) или акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма по ОКУД 0306031).

К указанным актам прилагаются: техническая документация, относящаяся к объектам непроизведенных активов (паспорт, чертежи и др.), документы, подтверждающие существование нематериального актива и исключительного (имущественного) права у воинской части на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.) или права воинской части на результаты научно-технической деятельности, и иные документы.