Рейтинг: 4.6/5.0 (1856 проголосовавших)

Рейтинг: 4.6/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

ИП, организации становятся плательщиками по УСН добровольно. Для перехода на УСН необходимо заполнить утвержденный приказом ФНС бланк уведомления. За формой бланка закреплен номер 26.2-1.

Понятие заявления о переходе на УСН является условным и не зафиксировано в законодательных документах. Однако в разговорной речи сложилась привычка называть форму 26.2-1 именно заявлением.

Кто может подавать?Законодательством России установлены ограничения в отношении субъектов экономической деятельности, которые могут перейти на «упрощенку», оформить и подать соответствующее заявление. Выбранный вид экономической деятельности, размер доходов, особенности структурной организации юрлица, количество сотрудников, система налогообложения могут стать препятствиями для использования упрощенной системы.

Если на УСН планирует перейти ИП – в данном случае лимит на размер доходов не устанавливается. Однако для юрлиц существуют ограничения. Подать уведомление возможно, если в год предполагаемого перехода на УСН размер доходов за 9 месяцев не превысил 45 млн руб. При расчете этой суммы учитываются все доходы юрлица (внереализационные, от реализации).

Организациям следует также обратить внимание на размер остаточной стоимости основных средств. Допускается переход на «упрощенку», если сумма не превысила 100 млн руб. Показатель определяется по правилам бухучета.

Возможна ли регистрация ООО по адресу учредителя? В статье дается ответ.

Подать уведомление о переходе на УСН могут юрлица, у которых отсутствуют действующие представительства и (или) филиалы. Наличие иных обособленных структурных подразделений не препятствует переходу на упрощенную систему.

Например, компания открыла магазин, имущество которого учитывается на ее балансе. Положение о магазине как филиале не было утверждено, и в учредительных документах юрлица отсутствуют сведения о наличии филиала. В этом случае допускается подача уведомления о переходе на «упрощенку».

Где можно скачать бланк и как его заполнить? Рассказывается об том в видео.

Когда подаем заявление? Зарегистрированные в установленном порядке и действующие ИП, юрлица могут стать налогоплательщиками по упрощенной системе с начала очередного календарного года (с 01 января). При этом заполненная форма подается в налоговый орган до конца предшествующего года (до 31 декабря). Отделение налоговой службы должно иметь отношение к месту жительства ИП или месту нахождения юрлица.

Зарегистрированные в установленном порядке и действующие ИП, юрлица могут стать налогоплательщиками по упрощенной системе с начала очередного календарного года (с 01 января). При этом заполненная форма подается в налоговый орган до конца предшествующего года (до 31 декабря). Отделение налоговой службы должно иметь отношение к месту жительства ИП или месту нахождения юрлица.

Особые правила подачи формы 26.2-1 установлены для впервые зарегистрированных предпринимателей и вновь созданных юрлиц. Эти субъекты экономической деятельности могут подать уведомление о переходе на «упрощенку» после своей постановки на учет в налоговом органе (точная дата указывается в соответствующем свидетельстве) в течение периода, равного 30 календарным дням. Допускается подача уведомления с полным пакетом регистрирующих документов.

ИП или юрлицо перестает быть налогоплательщиком ЕНВД – с начала месяца, когда обязанность субъекта по уплате этого налога прекращается, он получает право перейти на УСН на основании поданного в налоговый орган уведомления.

Распространена ситуация: организации, ИП применяли УСН какое-то время, затем перешли на другую систему налогообложения. Субъекты убедились: использование УСН более благоприятно для развития бизнеса, и решили вернуться на «упрощенку». В этом случае предпринимателям, организациям следует подождать 1 календарный год с даты, начиная с которой они утратили право применять УСН. После окончания этого периода можно снова подавать уведомление в налоговый орган.

Как заполнить форму? Если хотите осуществить переход на УСН, то заявление образец находится по ссылке.

Если хотите осуществить переход на УСН, то заявление образец находится по ссылке.

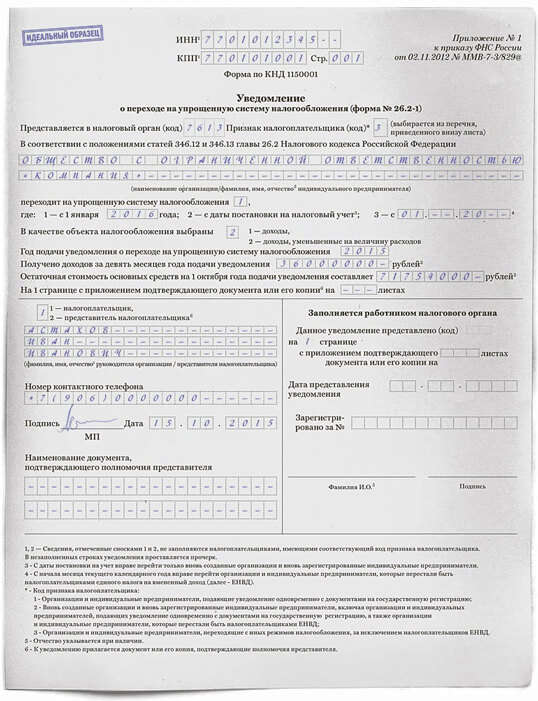

Уведомление представляет собой лист формата А4. Документ заполняется с одной стороны. В незаполненные клетки заносятся прочерки. В верхней части формы проставляется свой номер ИНН. Работающие юрлица также заносят КПП. Записывается 4-значный код налогового органа.

В графе «Признак налогоплательщика» проставляется цифра от 1 до 3. Уведомление подается вместе с другими документами на госрегистрацию ИП, юрлица – записывается 1. Документ заполняется при переходе с иной системы налогообложения (кроме ЕНВД) – ставится 3. В остальных случаях указывается цифра 2.

Графа с 4 строками клеток предназначена для записи Ф. И. О. или полного наименования юрлица. В графе о переходе на УСН фиксируется код, варианты которого приводятся в бланке рядом (1, 2, 3).

Проставляется код объекта налогообложения. За доходами закреплена в форме цифра 1, за уменьшенными на величину расходов доходами – цифра 2. Указывается год подачи уведомления в налоговый орган. Форма 26.2-1 заполняется действующим субъектом экономической деятельности – заполняются сведения о доходах, стоимости основных средств.

Кодом 1 или 2 отмечается, кто подает заполненную форму: сам налогоплательщик или его представитель. Записывается Ф. И. О. руководителя юрлица. Налогоплательщик указывает номер контактного телефона, подписывает форму, проставляет текущую дату. Уведомление подает представитель – указывается подтверждающий его полномочия документ, а также Ф. И. О. лица.

Переход на УСН открывает перед субъектом экономической деятельности ряд преимуществ. Чтобы воспользоваться ими, необходимо юридически грамотно подойти к заполнению соответствующего заявления.

Обратите внимание: на налогоплательщика возлагается ответственность самостоятельно определить согласно нормам и требованиям законодательства, соответствует ли юрлицо или ИП установленным ограничениям, возможно ли субъекту переходить на УСН.

О переходе на УСН и обратно повествуется в видеоролике. Приглашаем посмотреть.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

Каждый субъект предпринимательской деятельности имеет законное право самостоятельно выбрать для себя налоговый режим. Многие специалисты рекомендуют ООО еще в момент государственной регистрации переходить на УСН.

Эта система налогообложения имеет массу преимуществ, о которых должны знать все, без исключения, юридические и физические лица.

ПонятиеУСН представляет собой налоговый режим, позволяющий субъектам предпринимательской деятельности существенно снизить налоговую нагрузку.

К особенностям упрощенной системы налогообложения можно причислить еще и более простой документооборот (для юридических лиц упрощается порядок ведения бухгалтерского и налогового учета).

ЗаконодательствоФедеральным законодательством, действующим на территории Российской Федерации, регламентирован порядок перехода субъектов предпринимательской деятельности на упрощенную систему налогообложения.

В соответствии со статьей 346.12 Налогового Кодекса. при переходе ООО на УСН должны быть соблюдены следующие условия:

Если юридическое лицо, которое содержит более 100 наемных работников, решит сократить их число, чтобы перейти на УСН и получить налоговую льготу, то контролирующие органы не замедлят с реакцией.

В противном случае организации будет со следующего квартала автоматом переведена на общую систему налогообложения.

Перед тем как подать уведомление в контролирующий орган о переходе на УСН, субъект предпринимательской деятельности должен разобраться в том, что собой представляет этот налоговый режим и какие он имеет особенности:

Пример формы представлен тут.

На сегодняшний день Федеральным законодательством России нет сильно жестких ограничений относительно процесса перехода субъектов предпринимательской деятельности на УСН.

Для различных категорий плательщиков налога разработаны индивидуальные способы регистрации в статусе упрощенцев.

Каждый метод имеет свои нюансы и особенности, с которыми должны ознакомиться все субъекты предпринимательской деятельности перед заполнением и подачей документов на УСН.

Переход при регистрацииПереход на УСН при регистрации ООО (бланк можно скачать со специализированного интернет ресурса или с сайта Налоговой Службы) может быть проведен при условии выполнения субъектом предпринимательской деятельности поставленных условий.

Если ООО подходит по всем критериям, его руководителю или уполномоченному лицу нужно:

Для этой процедуры Федеральным законодательством выделены ограниченные сроки – 30 дней с момента постановки на государственный учет. Представители контролирующих органов в течение месяца могут рассматривать поданное уведомление, после чего о своем решении они сообщат плательщику налога в индивидуальном порядке (направят по почте письмо).

Если по истечению 30 дней с момента подачи заявления в налоговый орган ООО не получит ответа, его руководителю нужно лично обратиться за разъяснениями.

Переход с ОСНДля субъектов предпринимательской деятельности, работающих на общей системе налогообложения, регистрация ООО (упрощенка) в статусе плательщиков УСН проводится по стандартной схеме.

Для этого им нужно подать до 31 декабря отчетного года уведомление в ФСН.

При заполнении этого бланка руководителю ООО придется указать остаточную стоимость основных средств, полученную при проведении инвентаризации на конкретную дату (01 октября отчетного года ).

Также в уведомлении нужно указать совокупный доход, величина которого не должна выходить за установленные рамки.

Переход с ЕНВДМногие субъекты предпринимательской деятельности, которые являются плательщиками единого налога, принимают решение о смене налогового режима на УСН. Это происходит зачастую в связи с необходимостью оптимизировать финансовые показатели своей коммерческой деятельности.

Налоговым Кодексом, действующим на территории Российской Федерации, им дано такое право (они должны перейти на упрощенную систему налогообложения в течение отчетного года ).

Перейти на УСН могут следующие категории плательщиков ЕНВД:

Федеральным законодательством России не устанавливаются строгие сроки для перехода с ЕНВД на УСН.

Специалисты рекомендуют вести тридцатидневный отсчет (применяемый для вновь созданных ООО) со дня прекращения действия свидетельства о едином налоге.

В данной процедуре им поможет пошаговая инструкция:

О том, как проводится регистрация смены директора ООО, написано тут.

В соответствии с регламентом Федерального законодательства, в частности статьи 346.43 Налогового Кодекса России . применять патентную систему налогообложения могут только физические лица – индивидуальные предприниматели, у которых численность наемных работников не превышает 15 человек .

Министерство Финансов РФ позволяет предпринимателям переходить на упрощенную систему налогообложения сразу по окончанию срока действия патента (со следующего дня).

Субъекты предпринимательской деятельности, которые осуществляют несколько видов деятельности, могут:

В таком случае Индивидуальным предпринимателям придется вести по каждому виду налогообложения отдельную книгу учета доходов и расходов.

Пример книги можно скачать тут.

ЗаявлениеБланк уведомления был введен в действие Приказом ФНС № ММВ – 7 – 3/829@ от 02.11.2012 года . До этого времени ООО, и другие представители малого, крупного и среднего бизнеса, подавали заявление установленного образца.

Бланк уведомления состоит из одного листа.

В его верхней части представитель ООО должен заполнить графы, выделенные для реквизитов (ИНН, КПП).

При заполнении формы субъекту предпринимательской деятельности нужно внимательно отнестись к:

После указания всех необходимых сведений, в частности даты постановки на учет и года перехода на УСН, достоверность информации заверяется подписями ответственных лиц компании, и ее печатью.

Другие документыВместе с бланком уведомления уже работающие ООО, планирующее перейти на упрощенную систему налогообложения, должны передать в контролирующие органы пакет документов:

Образец формы смотрите здесь.

Заявление о переходе ООО на УСН заполняется в соответствии с регламентом Налогового Кодекса РФ.

Этот бланк подается в отделение Налоговой Службы, расположенное по месту регистрации субъекта предпринимательской деятельности.

Подать заявление плательщик налога может:

О том, как происходит регистрация печати ООО, написано тут.

Детально про регистрацию изменений в уставе ООО, читайте здесь.

Федеральным законодательством РФ регламентирован порядок перехода на упрощенную систему налогообложения ООО, проходящих государственную регистрацию. Такой категории субъектов предпринимательской деятельности нужно подать в ФНС уведомление в 2-х экземплярах (форма 26.2-1 ), с приложенным пакетом документации.

Первый экземпляр остается в налоговой, а второй с соответствующей пометкой отдается обратно представителю ООО (его нужно поместить в папку с уставной документацией).

Образец заполнения и бланк можно найти на официальном сайте ФНС: https://www.nalog.ru/ .

Сроки перехода на УСН при регистрации ОООСубъекты предпринимательской деятельности, проходящие государственную регистрацию в статусе ООО, имеют право сразу выбрать упрощенный налоговый режим.

Для этого им нужно в течение 30 дней. с момента внесения записи о регистрации в Единый Госреестр юридических лиц, подать в контролирующие органы соответствующее заявление.

В том случае если ООО пропустит этот срок, его автоматически переведут на общую систему налогообложения. При наличии веских причин, из-за которых уведомление о переходе на УСН не было подано в установленные сроки, субъект предпринимательской деятельности может через суд восстановить свои права на упрощенку.

![]()

Здравствуйте, уважаемые читатели!

При регистрации ИП или ООО необходимо определиться с налоговым режимом, по которому предприятие будет работать. Это очень важный вопрос, так как выбранный режим будет оказывать влияние на всю дальнейшую отчётность и уплату налогов. Помимо основного режима ОСНО есть так называемые специальные, среди которых наибольшее распространение имеет упрощёнка.

Если вы хотите работать на УСН, то вам необходимо написать заявление о переходе на упрощённую систему налогообложения. Если этого не сделать, то вы автоматически будете переведены на режим ОСНО, а это большой геморрой.

Когда можно перейти на УСН?Для перехода на упрощённый режим есть строго определённые сроки. Давайте рассмотрим, когда ИП или ООО могут написать заявление

Заявление заполняется по форме 26.2-1. Это всего лишь 1 лист, но его важно заполнить правильно. Ниже представлен образец, актуальный для ИП. Вы можете спокойно на него ориентироваться.

Чтобы заполнить уведомление, вам нужно скачать бланк из интернета, заполнить его в электронном виде и распечатать в 2 экземплярах. Один останется в налоговой инспекции, а на втором экземпляре вам поставят отметку о приёме.

В конце есть места для подписи и даты – подписывать должен тот человек, кто собирается сдавать заявление.

Если у вас остались вопросы, готов ответить в комментариях.

С уважением, Сергей Чесноков

Вместо ранее действовавшей формы заявления о переходе на упрощенную систему налогообложения (была утверждена Приказом ФНС России от 13.04.2010 года №ММВ-7-3/182@) с 02 ноября 2012 года применяется новая рекомендуемая форма уведомления о переходе на упрощенную систему налогообложения (утверждена Приказом ФНС России от 02.11.2012 №ММВ-7-3/829@).

В соответствии со статьей 346.13 Налогового кодекса РФ (в редакции Федерального закона от 25.06.2012 №94-ФЗ) уведомление о переходе на упрощенную систему налогообложения может быть подано:

— для действующих организаций и индивидуальных предпринимателей — не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения;

— для вновь созданных организаций и вновь зарегистрированных индивидуальных предпринимателей — в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе (с 01 января 2013 года — не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе). В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе;

— для организаций и индивидуальных предпринимателей, которые до окончания текущего календарного года перестали быть налогоплательщиками ЕНВД (с 01 января 2013 года — для организаций и индивидуальных предпринимателей, которые перестали быть налогоплательщиками ЕНВД), — с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход.

Образец заполнения уведомления (заявления) о переходе на УСНО

(новая форма 2012—2013)

Заявление о регистрации ЮЛ при создании

Уведомление о переходе на УСН 2014–2015 годов подается по той же форме, которая действовала в предыдущие периоды. О том, когда его положено представить в ИФНС и какие сведения в нем указываются, вы узнаете из данной статьи.

В каких случаях подается уведомление о переходе на упрощенкуХозяйственные субъекты имеют право на самостоятельный выбор режима налогообложения. Переход на другую систему в добровольном порядке совершается 1 раз в год. Если фирма отвечает требованиям, перечисленным в ст. 346.12 НК РФ, она может представить в налоговые органы уведомление о переходе на УСН .

Недавно созданным предприятиям следует определиться с выбором упрощенной системы налогообложения не позднее 30 дней с момента регистрации.

При потере права применять иной режим, например ЕНВД, также подается бланк перехода на УСН. Применять новый режим необходимо с начала того месяца, в котором стало невозможным дальнейшее использование ЕНВД (п. 2 ст. 346.13 НК РФ). Однако из этого правила есть исключения.

Бланк уведомления о переходе на УСН в 2014–2015 годахБланк уведомления на УСН 2014 –2015 годов утвержден приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/829@. Принимается этот документ налоговой инспекцией в случае добровольной смены режима до последнего дня декабря включительно. При заполнении бланка следует в обязательном порядке выбрать будущий объект налогообложения — «доходы» или «доходы минус расходы».

В бланке перехода на УСН в 2014– 2015годах, подаваемом в ФНС уже действующими фирмами, помимо выбранного объекта налогообложения, указываются сведения о доходах за 9 месяцев текущего года и остаточная стоимость основных средств на конец года. Сообщать о средней численности наемных работников и размере нематериальных активов больше не требуется.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Переход на УСН в 2015 году (заявление, бланк, сроки)Актуально на: 22 октября 2015 г.

Добровольно перейти на УСН с 2016 г. организация вправе при соблюдении следующих условий (п. 2, 3 ст. 346.12 НК РФ ):

— у организации нет филиалов (но, правда, могут быть обособленные подразделения и представительства (Письмо Минфина от 24.07.2013 № 03-11-06/2/29196 ));

— организация за период с января по сентябрь 2015 г. получила доходы на общую сумму не более 51,615 млн. руб.;

— суммарная остаточная стоимость основных средств по данным бухучета составляет не более 100 млн. руб.;

— доля участия других юрлиц в уставном капитале организации (всех вместе) не превышает 25%;

— организация не является банком, страховщиком, НПФ, инвестиционным фондом, профучастником рынка ценных бумаг, ломбардом, участником соглашения о разделе продукции, казенным или бюджетным учреждением, микрофинансовой организацией, а также не занимается организацией и проведением азартных игр;

— организация не занимается производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных), а также не является сельхозтоваропроизводителем на ЕСХН;

— средняя численность работников организации составляет не более 100 человек.

У индивидуальных предпринимателей, планирующих перейти на УСН, должны выполняться условия, поименованные только в последних двух пунктах.

Порядок переходаДля перехода на УСН нужно подать уведомление о переходе на УСН, которое по старой памяти часто называют заявление на усн или заявление о переходе на УСН (п. 1 ст. 346.13 НК РФ ).

Скачать бланк уведомления о переходе на УСН можно здесь .

Бланк уведомления о переходе на УСН— какой объект налогообложения выбирает будущий упрощенец — «доходы» или «доходы, уменьшенные на величину расходов» (п. 1 ст. 346.14 НК РФ );

— с какой даты будет применяться УСН;

— сумма доходов, полученных за 9 месяцев текущего года, и остаточная стоимость основных средств на 1 октября текущего года.

В приказе ФНС, которым утверждена форма уведомления о переходе на УСН, нет порядка ее заполнения. По разъяснениям сотрудников ФНС, плательщики, которые переходят на упрощенку с ЕНВД, должны проставить в уведомлении Признак налогоплательщика (код) — 3, указать остаточную стоимость основных средств. А вот сумму доходов за 9 месяцев показывать не нужно.

Уведомление представляет собой форму на одной странице, которую руководитель организации, индивидуальный предприниматель либо представитель организации/ИП, действующий по доверенности, должен подписать и поставить на ней дату. Кстати, уведомление может быть представлено в налоговую инспекцию не только на бумаге, но и в электронном виде.

Когда можно перейти на УСНДата перехода и срок подачи уведомления зависят от того, с какого режима налогообложения организация (ИП) переходит на УСН.

Итак, решение о переходе на УСН принято, и индивидуальный предприниматель приступил к заполнению заявления…

Итак, решение о переходе на УСН принято, и индивидуальный предприниматель Лысова Екатерина Андреевна приступила к заполнению заявления. Еще раз повторим: это заявление необходимо подать строго в период с 1 октября по 31 декабря, и только тогда со следующего календарного года можно будет работать на \”упрощенке\”. Ну а тем, кто уже работает на \”упрощенке\”, никаких дополнительных заявлений подавать не надо! Вы будете работать на этой системе до тех пор, пока не откажетесь от нее, либо не нарушите правила применения УСН.

Ну, а будущим предпринимателям необходимо подать такое заявление в течение 30 дней со дня подачи документов на регистрацию. В этом случае предприниматель с момента своего \”рождения\” будет работать на \”упрощенке\”. Раньше срок был гораздо короче – нужно было подать заявление в течение 5 рабочих дней с момента государственной регистрации ИП или ООО. И многие опаздывали. Если до начала нового года оставалось не слишком много времени, то такие предприниматели ждали нового года и писали заявление в установленный срок. А если ждать оставалось долго, то многие предприниматели просто закрывали свои ИП, а потом через неделю открывались заново и вовремя подавали заявление (из-за своего уже горького опыта общения с налоговыми органами).

Порядок заполнения заявления о переходе на УСН

Начинаем заполнение бланка заявления. В условном примере предприниматель Лысова Е.А. подает документы в МРИ ФНС России №2 по Рязанской области. Именно код этой инспекции она указывает на заявлении чуть ниже шапки (ячейка с меткой \”Б\”). А вверху необходимо указать свой ИНН (ячейка с меткой \”А\”).

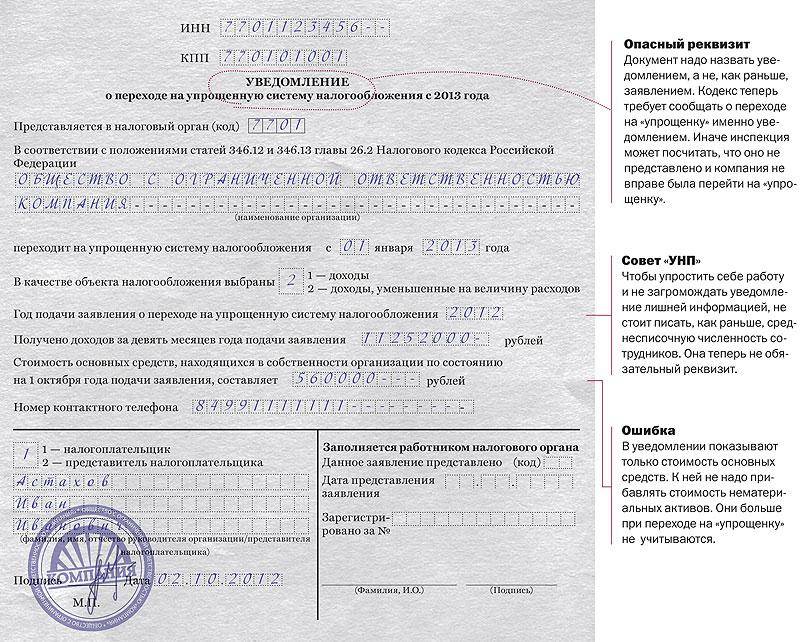

Чуть ниже пишется полное имя, фамилия и отчество (ячейка с меткой \”Г\”).

Далее нам необходимо указать признак заявителя (ячейка с меткой \”В\”). Ими могут быть:

1 – организации и индивидуальные предприниматели, подающие заявление одновременно с документами на государственную регистрацию;

2 – вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, подающие заявление в пятидневный срок с даты постановки на учет в налоговом органе, включая организации и индивидуальных предпринимателей, подающих заявление одновременно с документами на государственную регистрацию, а также налогоплательщики, прекратившие применение системы налогообложения в виде ЕНВД в соответствии с законом субъекта Российской Федерации;

3 – организации и индивидуальные предприниматели, переходящие с иных режимов налогообложения, за исключением налогоплательщиков ЕНВД.

В нашем примере предприниматель сдает заявление в период с 01.10.2013 года по 31.12.2013 года (переходит с общепринятой системы налогообложения на УСН). И мы ставим в этом \”окошечке\” (ячейка с меткой \”В\”) цифру 3.

Далее (ячейка с меткой \”Д\”) необходимо указать, с какого момента предприниматель или организация переходит на упрощенную систему налогообложения. Есть три варианта:

– с 1 января следующего года (цифра 1);

– с даты постановки на учет (цифра 2);

– с конкретной даты (цифра 3).

При последнем варианте возможен переход только с начала месяца текущего календарного года, если на территории субъекта РФ отменен единый налог на вмененный доход. В нашем примере предприниматель переходит на \”упрощенку\” с 1 января следующего года, а значит, в этом окошке (ячейка с меткой \”Д\”) мы поставим цифру 1. И ниже – цифру года, с которого мы переходим на УСН, в нашей ситуации – 2014.

Чуть ниже (ячейка с меткой \”Е\”) необходимо указать объект налогообложения – либо \”доходы\” (цифра 1), либо \”доходы, уменьшенные на величину расходов\” (цифра 2). В нашем примере предприниматель Лысова Е.А. выбрала объект налогообложения \”доходы\”. Напоминаем вновь, что если ваш бизнес имеет рентабельность более 40%, то выгоднее выбрать в качестве объекта налогообложения – доходы, если же менее – то рекомендуем выбрать второй объект налогообложения (доходы минус расходы). Перед тем, как сделать выбор, просчитайте все возможные варианты, просмотрите список расходов, на которые можно уменьшить доходы. Обращаем ваше внимание, что выбор объекта налогообложения окончательный и в ближайший год работы на УСН изменению не подлежит. Посему, если выбранный объект налогообложения покажется вам невыгодным, то возможность сменить объект налогообложения у вас будет только со следующего календарного года (подав заявление с 1 октября по 31 декабря).

Чуть ниже (ячейка с меткой \”Ж\”) указывается год подачи заявления о переходе на упрощенную систему налогообложения. В нашем примере – 2013 год.

На следующей строке (ячейка с меткой \”З\”) отражается выручка за 9 месяцев текущего года (без учета НДС). Эта сумма указывается цифрами. Обратим ваше внимание, что ограничение по доходам – одно из самых важных. Планка перехода ежегодно индексируется и составляет на данный момент 45 млн рублей. При переходе на этот спецрежим необходимо указывать только те доходы, которые облагаются \”классическими\” налогами. \”Новенькие\” предприниматели эту и следующие строки не заполняют, вернее, ставят прочерки. В нашем примере предприниматель заработал 30 000 рублей (выручка без НДС), именно эту цифру мы и ставим в ячейке с меткой \”З\”.

На следующей строке (ячейка с меткой \”И\”) указывается остаточная стоимость основных средств и нематериальных активов, которым владеет организация или предприниматель. Здесь также действует ограничение – 100 млн рублей. В нашем примере предприниматель не успел обзавестись еще основными средствами, поэтому в этой строке ставим прочерк.

Чуть ниже необходимо указать номер контактного телефона, поставить подпись и ее расшифровку.

Обращаем ваше внимание, что заявление обязательно составляется в двух экземплярах. Одно – для налоговой инспекции, второе – с отметкой из налоговой – для вас. Именно эта отметка даст вам право получить информационное письмо о применении упрощенной системы налогообложения. Если, не дай бог, ваше заявление потеряется и не будет копии с отметкой, вам придется еще год работать на классической системе налогообложения.

Раньше на основании заявления обязательно выдавалось уведомление о применении упрощенной системы налогообложения. Теперь же это уведомление выдается только по запросу налогоплательщиков. Он составляется в произвольной форме. Суть запроса может выглядеть примерно так: \”Прошу выдать информационное письмо о применении упрощенной системы налогообложения. Заявление о переходе на упрощенную систему налогообложения было подано 09.11.2013 года\”. Через 5 рабочих дней налоговые органы выдадут вам этот документ.

Наличие информационного письма необходимо. Например, Пенсионный фонд в 2013 году требует от \”упрощенцев\” уведомление о применении этого специального налогового режима, поскольку ставки взносов для них существенно ниже (только по отдельным видам деятельности. Подробности читайте в №2 и №8 за 2011 год, №5 за 2013 год). Так что лучше его получить в \”спокойном режиме\”, чем потом не бегать и переживать из-за сроков выдачи информационного письма.

Обращаем ваше внимание, что порядок перехода на УСН с 2013 года не заявительный, а уведомительный. То есть нам не разрешают применять \”упрощенку\”, а мы сообщаем налоговым органам, что применяем этот спецрежим.