Рейтинг: 4.3/5.0 (1859 проголосовавших)

Рейтинг: 4.3/5.0 (1859 проголосовавших)Категория: Бланки/Образцы

Пакет отчётных документов для налоговой в 2016 году пополнился ещё одной декларацией, в которой необходимо отражать доходы физических лиц. Она станет обязательной для работодателей (юрлица и ИП), нанимающих сотрудников в лице физических лиц, а также для рядовых граждан, работающих по трудовым контрактам.

6-НДФЛ – новая форма, включаемая в ряд прочих обязательных отчётных документов и не отменяющая действие никакой другой декларации. Сдаётся она налоговым агентом каждый квартал. Для 2016 года крайними сроками сдачи декларации по форме 6-НДФЛ будут:

Эта декларация имеет некоторое сходство с документом ф. 2-НДФЛ, а отличается от него тем, что отражает данные в целом по организации. При этом налоговым агентом данные в неё вносятся нарастающим итогом. Важно отметить и то, что для ф. 6-НДФЛ предусмотрены особые правила подачи: если штат организации включает до 25 человек, декларация в ИФНС может подаваться на бумажном носителе (заполненная вручную или машинописным способом). В остальных случаях налоговики затребуют электронный вариант документа. Ещё один важный нюанс: форма 6-НДФЛ обязательна к оформлению каждым обособленным подразделением юридического лица при их наличии.

Скачать бланк декларации 6-НДФЛНовая форма предполагает заполнение титульного листа и двух разделов:

Скачать унифицированный бланк декларации 6-НДФЛ можно по этой ссылке .

Как заполнить форму 6-НДФЛ?В случае с 6-НДФЛ мы имеем дело с очередной машиночитаемой формой, что обуславливает соблюдение определённых правил её оформления и порядка внесения данных. Вся необходимая информация вносится в ячейки, которые впоследствии сканируются специальными устройствами, позволяющими компьютерной программе «читать» документ и автоматически вносить данные в необходимые реестры. В этой связи очень важно помочь вычислительной технике чётко считать информацию, не допустив ошибок, помарок или исправлений.

Каждая буква или цифра вносится в отдельную ячейку с обязательным соблюдением её границ. В пустых клетках всегда ставится прочерк (правило касается всех без исключения ячеек, включая их массив, предназначенный для указания наименования налогового агента). При заполнении декларации на компьютере соблюсти эти правила гораздо проще. При ручном оформлении следует использовать чернила чёрного цвета и ставить символы, не допускающие двойственной трактовки.

Следует помнить о том, что любая ошибка или исправление в 6-НДФЛ влекут за собой отказ в принятии декларации и отправку её на доработку. Этот факт всегда следует соотносить с обязательством сдавать отчёт в строго установленные сроки: если вы не уверены в правильности заполнения формы 6-НДФЛ, не стоит осуществлять первичный визит в налоговую в последний отчётный день.

Все правила и требования по оформлению 6-НДФЛ приведены в Приказе ФНС №ММВ-7-11/450@ от 14.10.2015 г. В общих чертах указанный порядок можно представить следующим образом:

Заполнение титульного листаЕсли какая-либо строка не заполняется цифрами, в первую ячейку необходимо поставить ноль, далее – прочерки.

Вносимая налоговым агентом информация в данный раздел должна учитывать показатели исключительно за последний квартал отчётного периода. Указывая даты и соответствующие им суммы, нужно приводить их строго в хронологическом порядке.

Чтобы лучше понять алгоритм заполнения декларации ф. 6-НДФЛ, мы рекомендуем ознакомиться с примером заполненного документа, который также можно скачать на нашем сайте. Приведённые в нём данные помогут разобраться и с нюансами расчёта 6-НДФЛ налоговыми агентами. Помните о недопустимости ошибок и учитывайте тот факт, что любая неточность, сделанная в самом начале расчёта, приведёт к образованию некорректных данных во всех последующих суммах.

Исчисление сумм необходимо вести в рублях, округляя 50 и более копеек в большую сторону, 49 и менее – в меньшую. Юридическим лицам, ведущим учёт поступления и расходования средств в валюте, придётся переводить их в рубли, используя курс Центробанка Российской Федерации, действовавший в день фактического получения или расходования средств.

Нормативная базаИзбежать ошибок и, как следствие, вовремя сдать отчётность по ф. 6-НДФЛ налоговому агенту поможет исчерпывающая информация, приведенная в следующих нормативных актах:

Налоговому агенту вводится в обязанность своевременное представление формы 6-НДФЛ с использованием любого способа подачи из указанных в Приказе Федеральной Налоговой Службы России №ММВ-7-11/450@ от 14.10.15 г.:

Применительно к срокам дата представления отчёта будет фиксироваться следующим образом:

Административная ответственность за нарушение сроков подачи документа предусмотрена пунктом 1.2 статьи 1260 Налогового Кодекса РФ и устанавливает штраф в 1000 руб. за каждый месяц просрочки (включая последний неполный месяц). Сумма относительно невелика, но куда более серьёзные последствия повлекут за собой другие штрафные санкции: как только просрочка достигнет 10 дней, все банковские операции налогового агента и электронные переводы будут приостановлены специальным распоряжением ФНС.

НК РФ (статья 126.1) предусматривает ещё один штраф в размере 500 руб. за подачу декларации с ошибками, исправлениями и прочими нарушениями. Штрафовать налогового агента могут неоднократно – пока он не предоставит бланк, заполненный в соответствии с установленными правилами.

С 2016 года у работодателей становится больше отчетности. 4 раза в года нужно будет сдавать новый отчет форма 6-НДФЛ, который включает в себя обобщенные сведения о начисленном и удержанном НДФЛ за отчетный период.

Новая форма 6-НДФЛ разработана ФНС России и утверждена Приказом № ММВ-7-11/450@ (приказ от 14.10.2015). Приказ в приложении содержит бланк 6-НДФЛ и порядок его заполнения. Ниже приведены ссылки на скачивание бланка в формате excel и порядка заполнения.

Для примера приводим также образец заполнения 6-НДФЛ за 1 квартал 2016 года, скачать пример можно по ссылке в конце статьи.

Основные правила оформления:

Форму 6-НДФЛ нужно сдать 4 раза за год. Предусмотрены 4 периода, по итогам которых заполняется форма:

Если последний день сдачи расчета приходится на выходной или праздничный день (например, в 2016 году 30 апреля — это суббота), то он переносится на следующий ближайший рабочий день.

Сдача новой квартальной отчетности по НДФЛ не отменяет заполнения персональной отчетности 2-НДФЛ по итогам года.

В 2016 году действует новая форма 2-НДФЛ, бланк и образец заполнения которой можно скачать здесь .

Образец заполнения за 1 квартал 2016 годаДата подачи 6-НДФЛ за 1 квартал 2016 года — не позднее 4 мая (так как 30 апреля — это суббота).

Полное наименование формы 6-НДФЛ — Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Отличие формы 6-НДФЛ от 2-НДФЛ заключается в том, что данные в квартальной отчетности отражаются в обобщенном виде — суммарно по всем работникам.

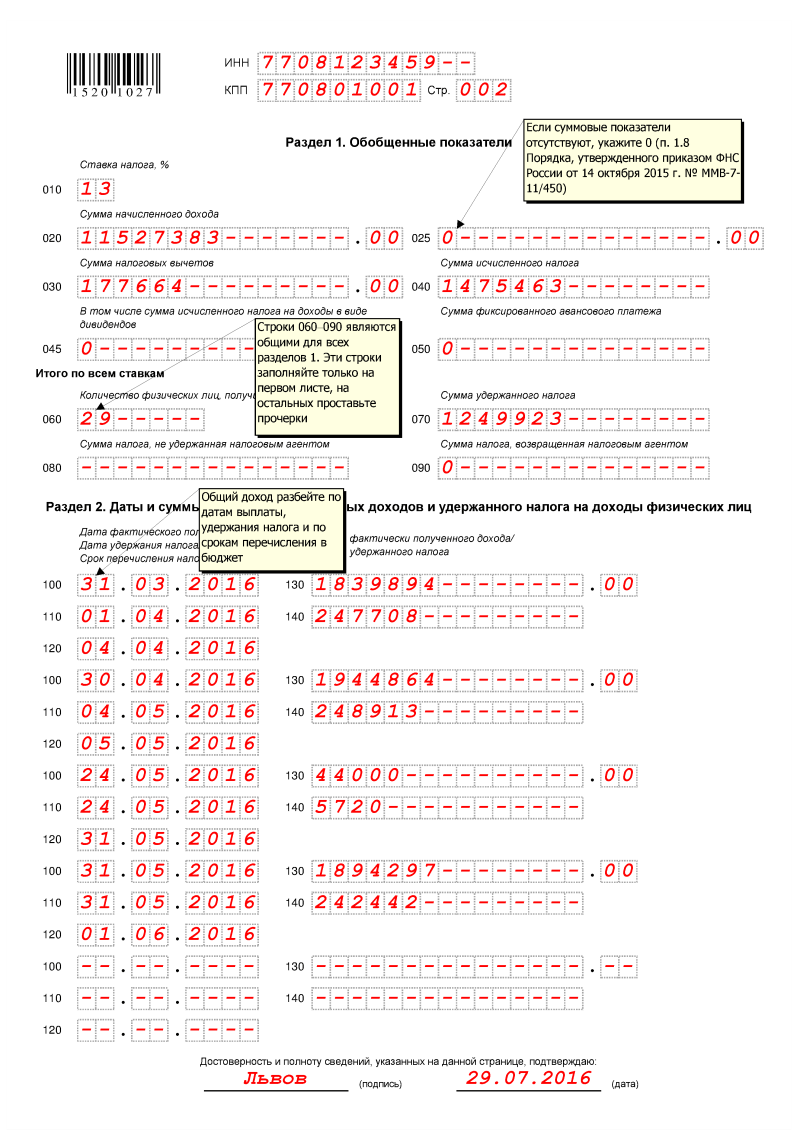

Первый раздел Данные о доходах работников и исчисленном налоге разделяется по ставкам подоходного налога. Для каждой ставки НДФЛ указывается соответствующий доход по всем работникам за отчетный период (в строке 020). Сумма положенных вычетов отражается в строке 030. Налог, рассчитанный по указанной ставке, заносится в строку 040. НДФЛ считается от разности дохода и вычетов. Суммы указывают в рублях и копейках.

Данные о доходах работников и исчисленном налоге разделяется по ставкам подоходного налога. Для каждой ставки НДФЛ указывается соответствующий доход по всем работникам за отчетный период (в строке 020). Сумма положенных вычетов отражается в строке 030. Налог, рассчитанный по указанной ставке, заносится в строку 040. НДФЛ считается от разности дохода и вычетов. Суммы указывают в рублях и копейках.

Доход в виде дивидендов выделяют в отдельную строку 025. Налог с дивидендов заносится в стр.045.

По итогам отраженной информации подводится итог по всем ставкам:

Во втором разделе формы 6-НДФЛ указывают даты получения дохода, удержания налога и его перечисления.

При заполнении отчета за 1 квартал 2016 года указывают даты по указанным операциям, имевшим место за первые три месяца (январь, февраль, март). Если одного листа не достаточно для отражения всех сведений, заполняются дополнительные листы второго раздела.

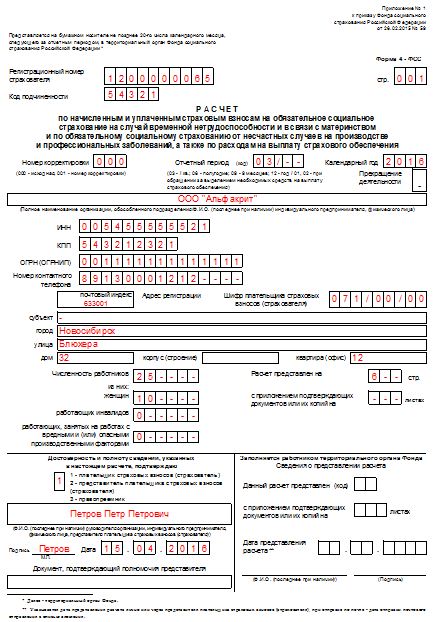

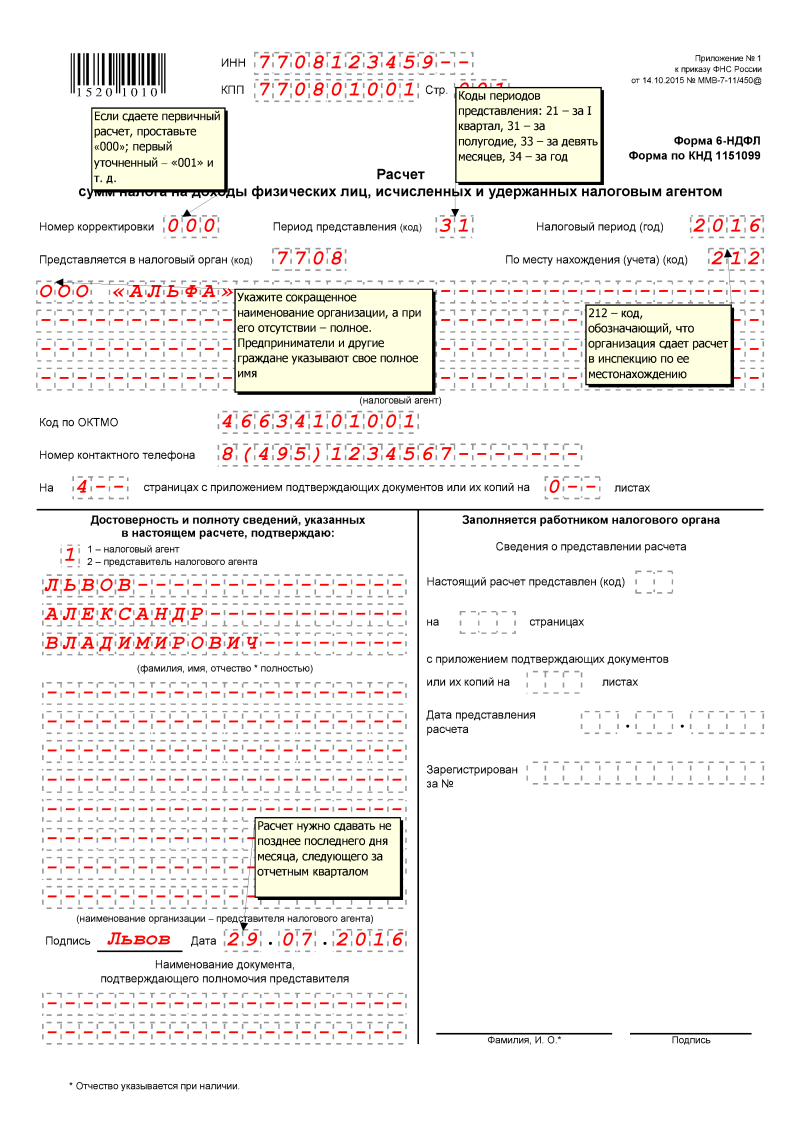

Титульный лист На титульном листе 6-НДФЛ традиционном отражается информация о номере корректировки (при первичной подаче ставится 000), отчетном периоде (21 для первого квартала) и налоговом периоде (2016).

На титульном листе 6-НДФЛ традиционном отражается информация о номере корректировки (при первичной подаче ставится 000), отчетном периоде (21 для первого квартала) и налоговом периоде (2016).

Ниже прописываются следующие сведения:

Подать в налоговую форму 6-НДФЛ может сам руководитель или представитель при наличии оформленной и заверенной доверенности. Каждый лист расчета должен быть подписан.

Ссылки на скачиваниеОбразец заполнения 6-НДФЛ за 1 квартал 2016 года — скачать бесплатно .

Скачать порядок заполнения 6-НДФЛ — ссылка .

Видео по заполнению 6-НДФЛСоветуем также посмотреть видео о новой форме 6-НДФЛ и особенностях ее заполнения. Рассмотрены некоторые нюансы и пояснен порядок заполнения отчета.

С 2016 года вводится новая поквартальная отчетность для налоговых агентов по НДФЛ.

Данный отчет должны предоставлять в налоговую инспекцию налоговые агенты - российские организации, индивидуальные предприниматели и т.п. (ст.226 НК РФ), от которых или в результате отношений с которыми налогоплательщик получил доходы.

Отчет 6-НДФЛ представляется не позднее последнего дня месяца, следующего за первым кварталом, полугодием и девятью месяцами года, годовой расчет сдается — не позднее 1 апреля (новая редакция п.2 ст. 230 НК РФ).

За 1 квартал 2016 года нужно отчитаться не позднее 4 мая, поскольку период с 30 апреля по 3 мая 2016 года выпадает на выходные дни.

Краткое содержание инструкции:

1. Предварительная подготовка и проверка данных для отчета 6-НДФЛ.

2. Формирование и заполнение формы 6-НДФЛ.

3. Проверка отчета 6-НДФЛ.

1. Предварительная подготовка и проверка данных для отчета 6-НДФЛ

Подготовка отчета в программе «Арча» производится, начиная с версии 16.03.

Внимание. Перед обновлением программы на Версию 16.03, не забудьте сделать резервную копию программы (Сервис/Резервное Сохранение/Восстановление данных).

1.1 Заполнение срока перечисления НДФЛ (строка 120 разд. 2 формы 6-НДФЛ.

Срок перечисления НДФЛ регулируется ст. 226 НК РФ. Чтобы указать срок перечисления налога необходимо заполнить и настроить справочник Удержаний, для этого:

Для подготовки сведений необходимо заполнить и настроить справочник Удержаний, для этого:

1.1.1 Выберите пункт главного меню Сервис / Справочники / Справочник Удержаний.

1.1.2 Выделите курсором вид удержания, далее нажмите кнопку «Редактировать».

1.1.3 В открывшемся окне «Удержание», заполните поле Крайний срок перечисления НДФЛ. выбрав нужный вариант из открывающегося списка: (рис 1):

Аналогично заполните все остальные удержания, используемые при работе в программе.Эта настройка позволит автоматически заносить в форму 6-НДФЛ сведения по строке 120 (срок перечисления налога).

Для выбора срока перечисления налога можно воспользоваться справочной таблицей:

1.2 Заполнение даты фактического получения дохода (строка 100 разд. 2 формы 6-НДФЛ)

Теперь для каждого начисления дохода сотрудника должен быть заполнен реквизит «Дата» (Рис.2). При начислении заработной платы за отработанный месяц программа устанавливает по умолчанию дату получения дохода – последний день этого месяца (ст.223 НК РФ). В остальных случаях дата получения дохода будет датой создания записи о доходе (считывается с даты в компьютере пользователя). Чтобы проверить и отредактировать эту дату сделайте следующее:

1.2.1 Откройте пункт меню Суммы / Занесение сумм персонально. Проверьте, заполнены ли даты расчета для каждого начисления (рис 2):

1.2.2 Для редактирования этой даты выделите начисление, нажмите Доходы/Редактировать запись о доходе. В окне «Запись о виде дохода » заполните поля «Дата » (рис 3).

1.2.3 Далее для проверки можно открыть отчет «Строки 100, 130 для 6-НДФЛ » (Отчеты / Отчеты по НДФЛ / Строки 100, 130 для 6-НДФЛ).

1.3 Заполнение суммы фактического получения дохода (строка 130 разд. 2 формы 6-НДФЛ) Сумма фактического получения дохода в 6-НДФЛ - это сумма начисленного дохода налогоплательщику (без вычитания суммы удержанного налога) в дату, указанную в строке 100. Этот показатель заполняется в строке 130 6-НДФЛ согласно видам начислений, указанным в «Сведениях о суммах» каждого сотрудника (Суммы/Занесение сумм персонально).

Внимание. Обязательными реквизитами вида дохода должны быть три реквизита: сумма дохода, код дохода и дата (Рис. 4). Установка и редактирование этих реквизитов производится через пункт меню Доходы/Редактировать запись о доходе

1.4 Заполнение даты удержания налога (строка 110 разд. 2 формы 6-НДФЛ)

Согласно п. 4 ст. 226 НК дата удержания налога у налогоплательщика НДФЛ должна совпадать с датой выплаты дохода этому налогоплательщику. Установка даты удержания НДФЛ с заработной платы в программе возможна 2 вариантами:

Вариант 1. В программе ведется учет фактических выплат по ведомости. В этом случае, для проверки правильности заполнения дат выплат:

1.4.1 В главном окне программы выберите в поле «Расчетный месяц» нужный месяц отчетного периода.

1.4.2 Откройте пункт меню Суммы/Расчетная ведомость:

- если суммы к выплате рассчитаны, проверьте правильность заполнения даты выплаты по ведомости. Для массовой установки даты нажмите Операции/Заполнить Дату во всех записях (Рис. 5). Для редактирования даты нажмите Запись/Редактировать.

- если суммы к выплате не рассчитаны, тогда запустите пункт меню Операции/Сформировать ведомость. В условиях формирования записей заполните дату выплаты. Программа рассчитает итоговые суммы к выплате за расчетный месяц. Дата расчета будет предложена согласно указанной в условиях формирования.

Вариант 2. В программе НЕ ведется расчет выплат по ведомости.

В этом случае программа считает, что все начисления для сотрудников выдаются полностью в плановые даты выплаты зарплаты. При этом расчет по ведомости не делается. Сальдо-оборотная ведомость не ведется.

Плановые даты устанавливаются через пункт главного меню Сервис/Настройки на вкладке Заработная плата (Рис. 6). Отсюда программа возьмет их для заполнения 110 строки в 6-НДФЛ.

Даты выплаты иных доходов в межрасчетный период заполняются в строку 110 из соответствующего расчетного документа (расчет отпуска, больничного и пр.). Для проверки дат межрасчетных выплат по каждому сотруднику зайдите в Суммы/Занесение сумм персонально. Откройте вкладку «Выплаты». Выделите строку с удержанием, откройте пункт меню Удержания/Редактировать удержание (рис 7).

Проверьте дату выплаты, при необходимости отредактируйте.

1.5 Заполнение суммы удержанного налога (строка 140 разд. 2 формы 6-НДФЛ)

Сумма удержанного НДФЛ рассчитывается при выплате дохода. При выплате итоговой суммы заработной платы за месяц заполнение суммы удержанного НДФЛ зависит от настройки учета выплат в вашей программе:

Вариант 1. В программе ведется учет фактических выплат по ведомости. В этом случае:

1.5.1 В главном окне программы выберите в поле «Расчетный месяц» нужный месяц отчетного периода.

1.5.2 Откройте пункт меню Суммы/Расчетная ведомость.

- если суммы к выплате рассчитаны, проверьте правильность заполнения удержанного НДФЛ с выплаты. Для массового расчета НДФЛ нажмите Операции/Заполнить НДФЛ во всех записях. Для редактирования НДФЛ нажмите Запись/Редактировать.

- если суммы к выплате не рассчитаны, тогда запустите пункт меню Операции/Сформировать ведомость. Программа выполнит расчет итоговой суммы к выплате за расчетный месяц. НДФЛ рассчитается автоматически. Если необходимо изменить запись, нажмите Запись/Редактировать ..

Вариант 2. В программе НЕ ведется учет фактических выплат по ведомости.

НДФЛ удержанный в этом случае рассчитывается автоматически со всей итоговой суммы заработной платы за отработанный месяц, выданной в плановую дату выдачи зарплаты и удержания НДФЛ.

При межрасчетных выплатах (отпуск, больничный и пр.) сумма НДФЛ рассчитывается автоматически и берется из расчетных документов по этим видам выплат.

Для проверки НДФЛ с межрасчетных выплат по каждому сотруднику:

- зайдите в Суммы/Занесение сумм персонально.

- Откройте вкладку «Выплаты».

- Выделите строку с удержанием, откройте пункт меню Удержания/Редактировать удержание.

- Укажите НДФЛ для этой выплаты (Рис. 8).

Обратите внимание. Выплата должна быть занесена именно в тот месяц, за который она производится. Например, начисление заработной платы было 29 февраля, выдали 10 марта. Расчет по ведомости нужно произвести в феврале.

Для проверки правильности занесения данных для отчета 6-НДФЛ, воспользуйтесь общей проверкой, для этого:

- Откройте пункт меню Отчеты/Отчеты по НДФЛ/Проверка данных для 6-НДФЛ.

По результатам проверки приступайте к формированию отчета.

2. Формирование и заполнение формы 6-НДФЛ

Форма 6-НДФЛ состоит из двух разделов. Первый раздел «Обобщенные показатели » собирается нарастающим итогом. Второй раздел « Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» содержит сведения по выплатам только за последние 3 месяца.

Например. Начисление зарплаты было 31 марта, выплату произвели 4 апреля. В этом случае в первый раздел суммы попадут (начислено, удержано), а во втором разделе они не отразятся, так как фактически выплата произведена в апреле и будет относиться ко 2 кварталу.

Сформируем отчет 6-НДФЛ

Для получения файла со сведениями о налоге на доходы физических лиц выполните следующие операции:

Выберите пункт главного меню Отчеты / Отчеты по НДФЛ / 6-НДФЛ.

2.1 Заполните условия подготовки отчета:

- «Дата составления » считывается с системы компьютера. При желании ее можно изменить

- «Номер корректировки » при подаче повторных корректирующих сведений;

- «Идентификационный номер файла »;

- «Место нахождения (учета) » Расчета налоговым агентом, указывается согласно настоящему порядку заполнения формы.

2.2 Нажмите кнопку «OК». Программа выведет на экран форму 6-НДФЛ.

2.3 Первая страница формы заполнится автоматически, исходя из реквизитов вашей организации (Сервис/Собственная организация).

2.4 На второй странице представлены разделы 1 и 2.

2.5 Заполнить отчет можно вручную или воспользоваться кнопкой «Обновить из Арчи».

2.6 Для заполнения отчета вручную необходимо заполнить соответствующие желтые ячейки.

2.7 Если вы воспользовались кнопкой «Обновить из Арчи », программа автоматически заполнит комплекты строк 110, 120, 140 во 2 разделе.

2.8 Первый комплект строк выйдет пустой, он предназначен для занесения выплат за декабрь 2015 года. Его необходимо заполнить вручную.

2.9 Для контроля правильности занесения сведений по строкам 110, 120, 140 сформируйте отчет за нужный период (1 квартал): Отчеты / Отчеты по НДФЛ / Строки 110, 120, 140 для 6 НДФЛ

2.10 Для заполнения пары строк 100 и 130, сформируйте вспомогательный отчет:Отчеты / Отчеты по НДФЛ / Строки 100, 130 для 6 НДФЛ.

2.11 Далее если хотите распечатать отчет, нажмите кнопку «Печать ».

2.12 Если вам необходимо записать файл нажмите кнопку Сохранить на магнитный носитель». Убедитесь в правильности указанного пути записи файла. Если путь неверный, измените его.

2.13 Далее нажмите кнопку «ОК». Программа произведет запись вашего файла по указанному пути.

3. Проверка отчета 6-НДФЛ проверочной программой

Для проверки сведений 6-НДФЛ, формируемых для отчетности в ИФНС воспользоваться проверочной программой Tester. Программа является официальной проверочной программой ИФНС.

Для установки проверочной программы воспользуйтесь ссылкой: Получить Tester с сайта ГНИВЦ (www.gnivc.ru)

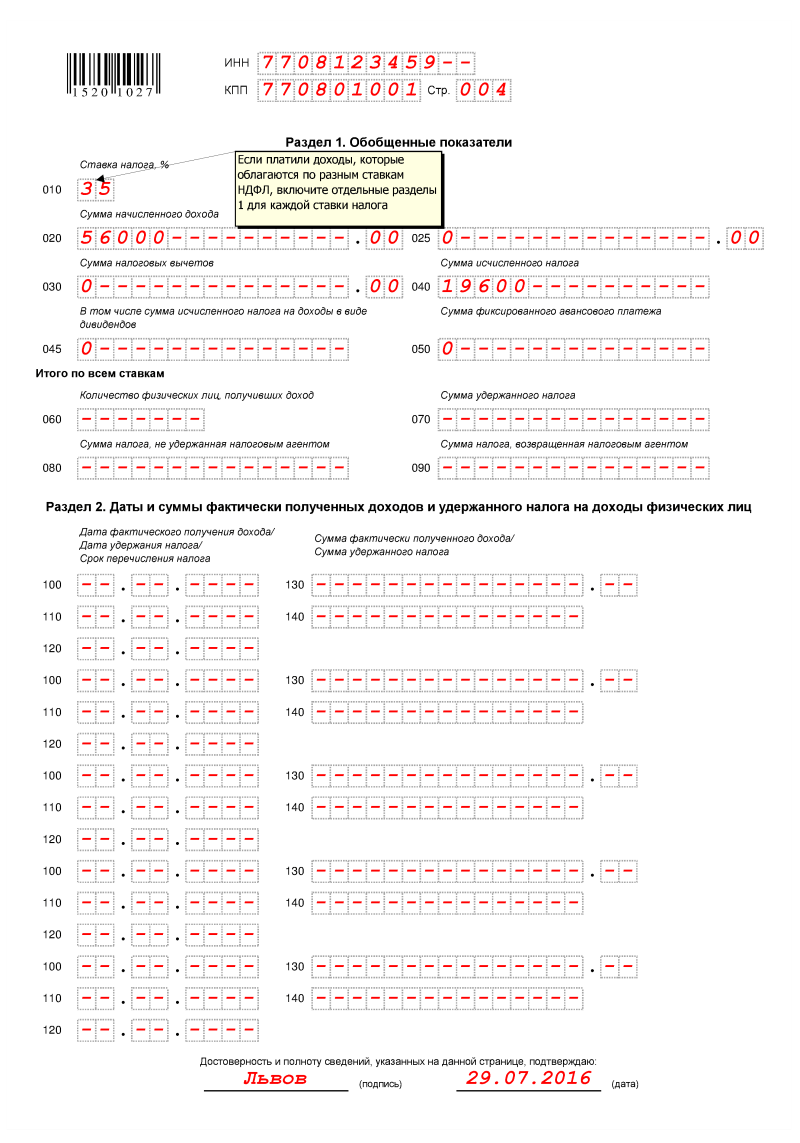

Пример заполнения формы 6 НДФЛ.

Начислено, в целом по организации за февраль:

11.02.2016 Отпускные – 20 000 р

29.02.2016 Расчет зарплаты – 145 000 р

Выплаты за февраль:

12.02.2016 Отпускные – 17 400 р

24.02.2016 Аванс – 29 000 р

05.03.2016 По ведомости – 97 150 р

Удержанный налог с заработной платы – 18850 р

Удержанный налог с отпускных выплат – 2600 р

Образец заполнения второго раздела формы 6-НДФЛ исходя из заданных величин (рис 5):

С 2016 года обязательно становится квартальная отчетность по НДФЛ. Помимо ежегодных справок 2-НДФЛ, работодатели должны будут сдавать ежеквартальный расчет форма 6-НДФЛ — это обобщенный отчет о доходах работника за отчетный период, исчисленном и удержанном подоходном налоге.

Форма 6-НДФЛ уже утверждена Приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450@.

Данный расчет нужно будет сдавать за 1 квартал, полугодие, 9 месяцев и год. Срок для сдачи — не позднее последнего дня следующего месяца за отчетным периодом. В электронном виде подают 6-НДФЛ те работодатели, у которых численность работников превышает 25 человек, все остальные могут отчитываться в письменном виде.

Основные правила заполнения 6-НДФЛ:

Расчет может подавать руководитель организации (индивидуальный предприниматель) или его представитель, действующий на основании доверенности.

Образец заполнения формы 6-НДФЛ за 1 квартал 2016 годаРассмотрим порядок заполнения расчета 6-НДФЛ за 1 квартал 2016 года.

Заполнение титульного листа формы 6-НДФЛ.

Титульный лист ничем практически не отличается от титульных листов других налоговых отчетов и форм.

Вверху следует указать ИНН и КПП, для ИП пишется только ИНН.

Номер корректировки при первичной подаче — 000.

Период представления — 21 при заполнении расчета за 1 квартал.

Налоговый период — 2016.

Код налогового органа должен соответствовать тому отделению налоговой, куда подается расчет.

Код места нахождения ставится 212 при подаче 6-НДФЛ по месту нахождения (жительства для ИП).

Ниже стандартно заполняется поле для указания наименования работодателя, его ОКТМО, телефона, количества страниц расчета и приложенных документов.

Раздел «достоверность..» заполняется также обычным образом: ставится «1» при заполнении расчета самим руководителем или ИП, «2» — при заполнении представителем, при этом ниже следует указать реквизиты доверенности.

Заполнение раздела 1 формы 6-НДФЛ

В данном разделе нужно указать ставку налога, соответствующий размер дохода за отчетный период по всем работникам, сумму налоговых вычетов, а также размер исчисленного налога.

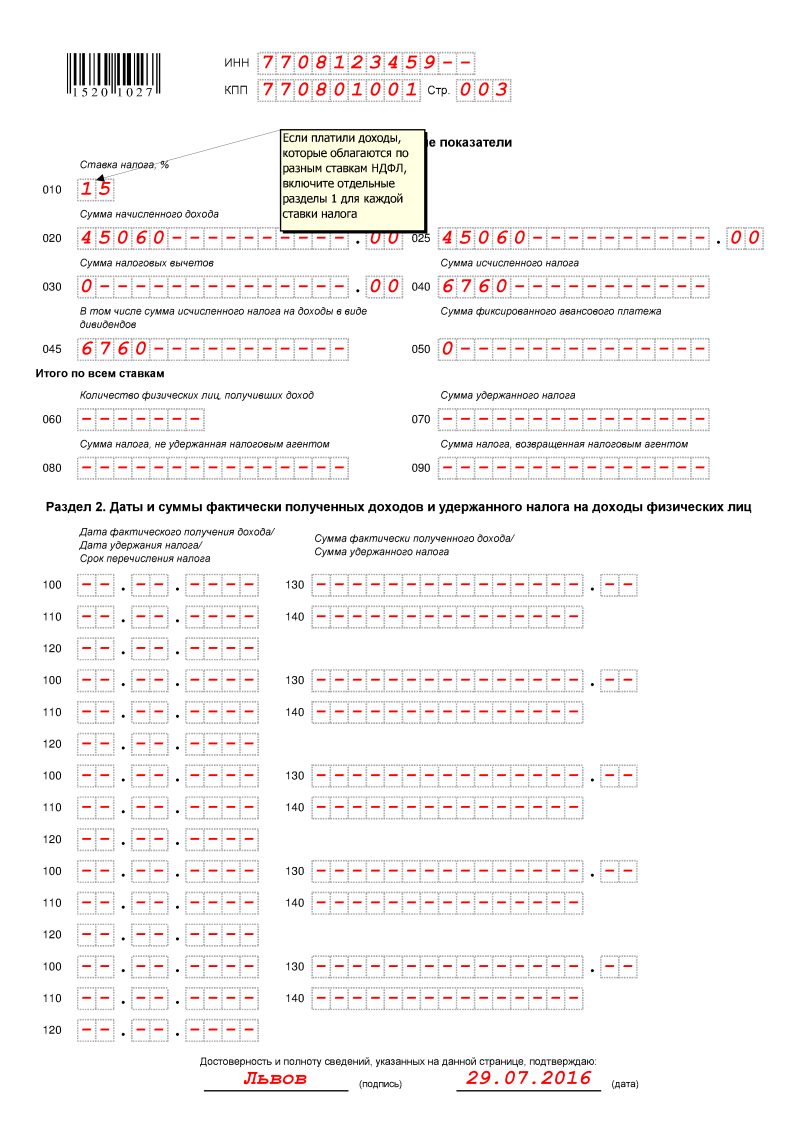

Работодатель может производить работнику выплаты, которые будут облагаться разной ставкой НДФЛ, например, заработная плата, дивиденды, поэтому для каждой ставки следует отдельно указать размер выплат и исчисленный налог.

После слов «итого по всем ставкам» нужно указать количество физических лиц, в отношении которых указаны выше сведения, а также общую сумму удержанного налога по всем ставкам.

Не удержанный налог заносится в строку 080, возвращенный налоговым агентом — 090.

Заполнение раздела 2 формы 6-НДФЛ

В этом разделе указывают даты получения дохода, удержания налога и его уплаты. Эти даты вносятся в строки 100, 110 и 120. При этом в строке 130 указывают размер дохода, а в строке 140 — размер удержанного налога.

В данном разделе для каждой даты получения дохода следует указать дату удержания налога и его уплаты.

В расчете за 1 квартал отражаются только те операции, которые были в январе, феврале, марте 2016 года (включая выплату зарплаты за декабрь 2015).

Скачать расчет сумм НДФЛ физических лиц, исчисленных и удержанных налоговым агентом, форма 6-НДФЛ образец заполнения за 1 квартал 2016 года — ссылка .

Чтобы удобно было использовать в работе: бланки и образец заполнения 6-НДФЛ с отпускными, больничными, зарплатой, авансом и другими выплатами. Порядок заполнения формы 6-НДФЛ подробно описан в статье.

В 2016 году введена новая форма отчетности для всех работодателей под названием 6 НДФЛ.

Форма сдается ежеквартально. В ней указываются выплаты по всем работникам организации или ИП, вычеты, полученные работникам. Также в форме 6-НДФЛ указываются удержанные и уплаченные налоги с зарплаты и других выплаты.

Ниже вы можете посмотреть образец формы 6 НДФЛ.

Образец заполнения формы 6-НДФЛ

Сдавать 6-НДФЛ в 2016 году нужно ежеквартально. Как только квартал закончился, нужно подготовить и сдать расчет 6-НДФЛ не позднее последнего числа месяца, который следует за истекшим кварталом.

Сроки сдачи 6-НДФЛ таковы:Вы можете бесплатно скачать бланк 6-НДФЛ у нас на сайте в формате эксель.

Обратите внимание, что ниже приведен бланк 6-НДФЛ в действующей на данный момент редакции.

6-НДФЛ сдают компании и ИП, которые являются налоговыми агентами.

Налоговые агенты — это те, кто выплачивает доходы работникам и иным физическим лицам (например, клиентам, которые выиграли у компании приз).

В общем случае 6-НДФЛ надо сдавать тем компаниям и ИП, которые сдают 2-НДФЛ. Но если 2-НДФЛ сдается по каждому работнику, то расчет 6-НДФЛ нужно заполнять один по всем работникам раз в квартал. То есть организация и ИП должна сдавать один расчет 6-НДФЛ по доходам всех работников раз в квартал.

6-НДФЛ — это документ, в который включается обобщенная налоговым агентом информация в целом по всем физическим лицам.

В расчете 6-НДФЛ включается информация:

Если у вас есть работники, но вы им не платите зарплату, вы можете вместо нулевого расчета подать специальные пояснения .

6-НДФЛ: порядок заполнения6-НДФЛ представляют налоговые агенты. Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Расчет 6-НДФЛ заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Расчет 6-НДФЛ состоит из:

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Общие требования к порядку заполнения 6-НДФЛФорма Расчета 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В случае если показатели соответствующих разделов формы Расчета 6-НДФЛ не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

При заполнении формы Расчета не допускается:Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы - «002»; для десятой страницы - «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119-».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356 .50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частнойпрактикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

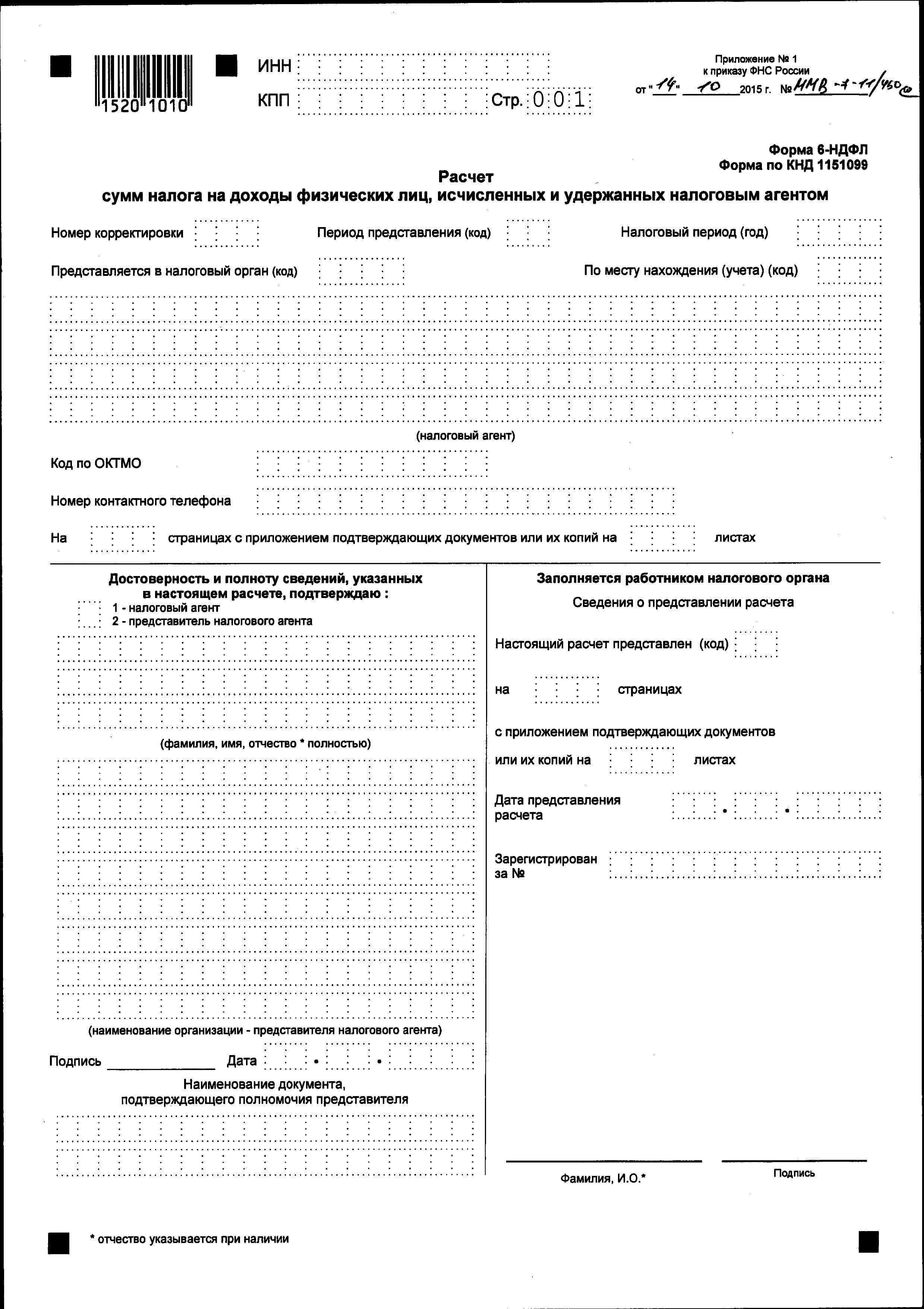

Заполнение Титульного листа 6-НДФЛТитульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КППпо месту учета организации по месту нахождения ее обособленного подразделения;

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

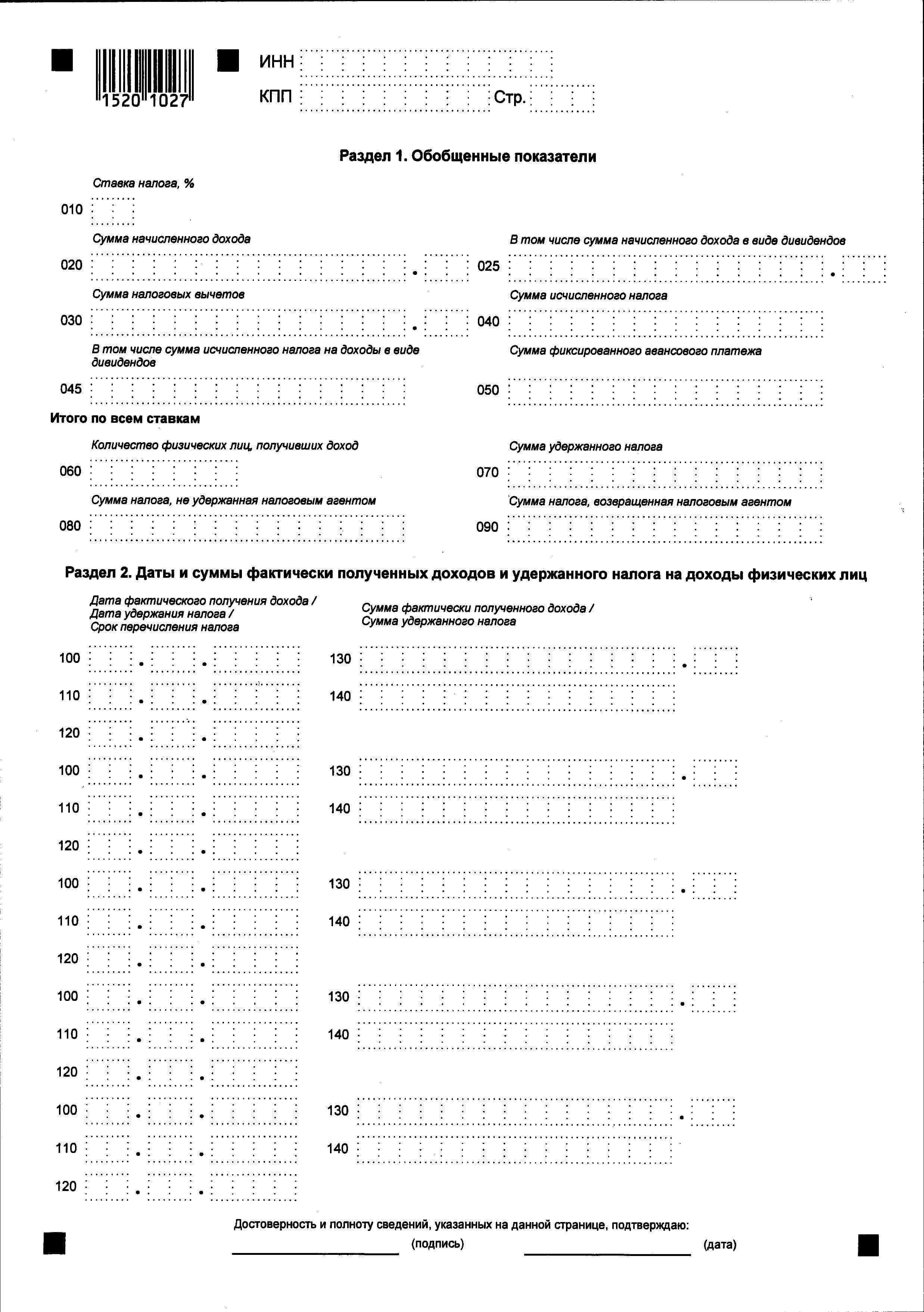

Заполнение Раздела 1 «Обобщенные показатели» 6-НДФЛВ Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

В Разделе 1 указывается:

В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Порядок представления 6-НДФЛ в налоговые органыРасчет 6-НДФЛ представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам.

Датой представления Расчета считается:

Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Приложение № 1 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ.

Коды периодов представления