Рейтинг: 4.4/5.0 (1845 проголосовавших)

Рейтинг: 4.4/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Расчет на списание естественной убыли, выявленной при железнодорожных или водных перевозках, составляется на основании сделанных на накладных отметок о естественной убыли товаров, скрепленных подписью ответственных работников и печатью станции, пристани, порта назначения.

При автогужевых перевозках списание естественной убыли товаров производится по установленным нормам на основании акта на их недостачу.

Нормируемые потери продовольственных и промышленных товаров в стеклянной посуде вследствие ее боя, а также потери от боя фарфорофаянсовых, стеклянных изделий, порчи хозяйственных и галантерейных изделий из пластических масс, грампластинок и других при перевозках, приемке, хранении и отпуске также относятся на эту статью.

Здесь же отражаются нормируемые потери товаров сверх естественной убыли, образовавшиеся в магазинах самообслуживания. Списание нормируемых потерь в магазинах самообслуживания разрешается производить в пределах дифференцированных норм, установленных для каждого магазина в процентах к обороту товаров, реализованных по методу самообслуживания. Для магазинов по продаже товаров повседневного спроса по методу самообслуживания устанавливается общая (средневзвешенная) норма списания потерь.

В случаях нарушения принципа самообслуживания (ограниченного доступа покупателей к товарам, введения второго контроля при выходе покупателей из магазина, подмены самообслуживания открытой выкладкой товаров или торговлей по образцам) списание нормируемых потерь товаров сверх норм естественной убыли не допускается.

Документ. Естественная убыль и порядок списания испорченных товаров

Естественная убыль и порядок

списания испорченных товаров

Во время выездной торговли (и не только) продукты могут "исчезать". Это может произойти как из-за краж, так и из-за естественной убыли. Понятно, что продукты также могут портиться, и продавать их уже не следует. Но о кражах мы поговорим в другой раз, а сегодня пойдет речь о списании испорченных продуктов и естественной убыли. Начнем с последнего.

Что же такое естественная убыль (тем более, что вам едва ли удастся найти нормативное определение)? Это - потери товарно-материальных ценностей при транспортировке, хранении, реализации вследствие того, что на ценности действуют такие факторы, как усушка, выветривание, вытекание, бой и т.п. Разумеется, что продавец не может влиять на них, и ему желательно было бы списать потери на расходы. Но можно ли все потери переложить на плечи естественной убыли? Для этого необходимо обратиться к родным нормативным документам (куда же без них?). Конечно, вначале нужно установить недостачу ТМЦ (на любом этапе). А только потом сравнивать полученные результаты с нормативкой. Однако в украинском законодательстве вы не найдете всех норм естественной убыли. Что же делать? Неужели все списывать за счет прибыли. Не переживайте, в соответствии с постановлением Верховной Рады Украины от 12.09.91 г. N 1545-XII "О порядке временного действия на территории Украины отдельных актов законодательства Союза ССР" вы можете пользоваться (до принятия соответствующих "украинских" актов) нормами естественной убыли, установленными законодательством СССР (понятное дело, в части, не противоречащей действующему законодательству Украины). Поскольку товар транспортировать от предприятия к месту "оккупации" местности для"разворачи-вания боевых действий" по продаже продукции будут собственными силами (преимущественно), то при приемке товаров также нужно задокументировать выявленные недостачи, то есть составить акт. Хотя людям нужно верить, но все могло произойти в дороге: волки напали и от них отбивались колбасой или же встретили старого друга и под водочку пару огурчиков съели. Несомненно, такое нужно делать не за счет кармана предприятия.

Но ничего такого могло и не быть. Но недостача есть. Вот здесь и вспоминаем нормы естественной убыли. Если недостача превышает естественную убыль, то виновное лицо (которое нужно установить) должно отвечать, куда делись крендельки и пирожочки (тем более, что сколько колбасу не "тряси", все равно из двух палок одна не получится). Кто виноват? Скорее всего материально ответственное лицо, которое сопровождало груз.

Как мы отмечали выше, естественная убыль может возникать и при хранении или продаже. Но вначале нужно выявить факт недостачи, то есть провести инвентаризацию. Главное - в акте указать, из-за чего товара стало меньше (усушка, выветривание, распыление, крошение, вытекание, просачивание, бой). Чего ради вся эта морока? Потому что недостача товара не всегда происходит из-за естественной убыли (вспомним все о тех же волках. ). Итак, естественная убыль - это такая планка (как у Сергея Бубки). Если до этой "высоты" - то недостачу просто списывают с МОЛ на расходы по фактическим размерам (и по ценам, по которым товары были оприходованы). Но если "планку перепрыгнули", то сумму рекорда (то есть недостачу сверх норм естественной убыли) возмещает виновное лицо. И, вдобавок, размер убытка, который возместит виновное лицо, будет превышать фактически нанесенный. Об этом нам напоминает Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением Кабинета Министров Украины от 22.01.96 г. N 116 (далее - Порядок N 116), и предлагает воспользоваться формулой:

Ру = [(Бс - А) х Иинф + + НДС + Асб] х 2,

где Ру - размер убытков

Бс - балансовая стоимость на момент установления факта хищения, недостачи, уничтожения (порчи) материальных ценностей

А - амортизационные отчисления, начисленные на испорченные ТМЦ

Иинф - общий индекс инфляции, который рассчитывают на основании ежемесячно определенных Минстатом (ныне - Госкомстат) индексов инфляции

Асб - сумма акцизного сбора.

Теперь главное: как отразить естественную убыль в бухгалтерском и налоговом учете?

Начнем с самого интересного для каждого бухгалтера - можно ли естественную убыль товаров отнести на валовые расходы предприятия? Сразу предупредим: сколько не читайте Закон Украины "О налогообложении прибыли предприятий" в редакции от 22.05.97 г. N 283/97-ВР (далее - Закон о прибыли) - ничего путного о естественной убыли вы там не найдете. Как поступить в такой ситуации? Имея на руках акт инвентаризации, недостачу (в пределах норм естественной убыли) списывают с остатков товара на конец отчетного периода в общем порядке без любой корректировки.

Следовательно, если товар был приобретен и продан в одном налоговом периоде, то ВР, увеличенные при получении товара, не корректируют (пп.5.9 Закона о прибыли). То есть и сама сумма естественной убыли никуда с валовых расходов не денется. Прекрасно!

Если же сумма превышает "планку", то долой разницу с валовых расходов: или корректируйте, или уменьшайте валовые расходы (в зависимости от того, в одном или в разных периодах состоялись купля и продажа товаров). Конечно же, налоговый кредит нужно уменьшить на такой же процент, на который уменьшили валовые расходы.

В бухгалтерском учете естественную убыль (при условии правильного документального оформления) так же, как и сверхнормативные потери (поскольку ее рассчитывают на реализованный (выбывший) товар), включают в состав расходов в периоде их выявления. Такие потери, независимо от причин и размеров, увеличивают другие операционные расходы предприятия (в соответствии с п.20 П (С)БУ 16 "Расходы").

Особенностью отражения естественной убыли является то, что ее рассчитывают по каждому наименованию товара отдельно, также и распределяют. При реализации и хранении товаров нормы естественной убыли преимущественно применяют в процентах. От чего берут эти проценты? Ответ дает п.6 Инструкции по применению норм естественной убыли продовольственных товаров в розничной сети государственной и кооперативной торговли, утвержденной приказом Министерства торговли СССР от 02.04.87 г. N 88 (далее - Инструкция N 88). Он гласит: ". нормы естественной убыли применяются лишь к товарам, проданным за отчетный период, независимо отсрока их хранения в розничном торговом предприятии". Именно поэтому нормы естественной убыли определяют, учитывая НДС и торговую наценку. Предположим, выездная точка продала крендельков. Хотя нет, к кренделькам нормы естественной убыли не будут применять. Почему? Потому что п. 7 Инструкции N 88 запрещает применять нормы естественной убыли к штучным товарам, а также товарам, поступающим в фасованном виде. Будем считать, что точка продала халвы на сумму 7000 грн. (сумма включает как НДС, так и торговую наценку). Норма естественной убыли составит: 7000 х 0,55% = 38,50 грн. Таким образом, в этих пределах недостачу можно списать на естественную убыль, выше - за счет виновных лиц.

Приведем условный пример.

Наша "универсальная" выездная точка торгует халвой, пластмассовыми изделиями, которых было продано (за межинвентаризационный период) соответственно на 10000 и 25000 грн. (торговая наценка на все товары - 40%). Акты инвентаризации (и составленные акты на бой (утиль) пластмассовых изделий) показывают недостачу по этим товарам соответственно на 40 и 45 грн.

Рассчитаем нормы естественной убыли для каждого из видов товаров, воспользовавшись Инструкцией N 88 и Инструкцией о порядке применения норм потерь (боя) изделий из пластмасс (хозяйственных, галантерейных и культтоваров) при транспортировке, хранении и реализации, утвержденной приказом Министерства торговли СССР от 27.11.91 г. N 94.

Представим все расчеты в виде таблицы 1.

* При торговле в розницу учет товаров зачастую ведут в продажных ценах. Как мы отмечали выше, в этих же ценах будут списывать и товары с материальноответственного лица. Поэтому при определении сумм, которые нужно включить в состав расходов или взыскать с виновного лица, необходимо определить убытки без наценки - именно этой рассчитано в графах 9-11 таблицы 1. Образовавшаяся разница между первичной стоимостью (продажная цена - наценка) и ценой продажи будет списана за счет торговых наценок. Однако следует обратить ваше внимание на существующую проблему. Статья 135-3 КЗоТа гласит следующее:". на предприятиях общественного питания (на производстве и в буфетах) и в комиссионной торговле размер ущерба, причиненного хищением или недостачей продукции и товаров, определяется по ценам, установленным для продажи (реализации) этой продукции и товаров.

Законодательством может быть установлен отдельный порядок определения размера ущерба, который подлежит покрытию. ". По нашему мнению, Порядок N 116 именно и является тем "отдельным порядком определения размера ущерба", поэтому при определении размеров убытков необходимо все-таки брать суммы без наценки.

Что же нам дает таблица? Во-первых, спишем на расходы в бухгалтерском и налоговом учете недостачи в пределах норм естественной убыли:

28,57 грн. - для халвы

8,93 грн. - для пластмассовых изделий.

А что же делать с суммой превышения в 23,21 грн.?

Придется, к сожалению, искать виновных. А сумму убытка рассчитаем по Порядку N 116, и она составит:

Ру = [(23,21 - О) х 100,0%* + 4,64 + О] х 2 = 55,70 грн.

При этом сумма 23,21 + 4,64 = 27,85 грн. будет компенсацией убытков предприятия, а сумму 55,70 - 27,85 = = 27,85 грн. перечислят в бюджет.

* Будем считать, что инфляции не было.

Отразим все вышеприведенное в бухгалтерском и налоговом учете (см. таблицу 2).

* В ведомости прироста (убыли) товаров отражают их фактический остаток, следовательно, валовые расходы также возникают автоматически.

А теперь подошла очередь поговорить о товарах, у которых истек срок годности. Можно ли ими торговать? Правила продажи продовольственных товаров, утвержденные приказом Министерства внешних экономических связей Украины от 28.12.94 г. N 237, категорически заявляют (почти как ТАСС СССР): "Нет! Эти товары нужно изъять из обращения и при необходимости передать на экспертизу для определения путей их дальнейшего использования". Хотя вы, уважаемый читатель, можете сказать: "Хм, действительно, их уничтожают или утилизируют, но можно же и признать такими, которые можно продавать". И вы правы, может быть и такое. Но для этого и вам придется немного "постараться". Во-первых, необходимо все-таки провести экспертизу их качества, отправив в санэпидемстанцию образец продукции, отобранный согласно акту, подписанному руководителем. Кстати, не забудьте списать этот товар с МОЛ, а стоимость расходов по экспертизе (как и утилизации) можно отнести к валовым расходам в соответствии с пп.5.2.1 Закона о прибыли. Во-вторых, вместе с образцом нужно отправить сопроводительное письмо с просьбой дать заключение относительно качества продукции и дать разрешение для дальнейшей реализации этого товара. Получивтакое разрешение, можно торговать дальше, но не больше половины срока пригодности, установленного производителем, после чего товар уже окончательно изымается из продажи. А чтобы списать испорченную продукцию в бухгалтерском учете, нужно составить акт об изъятии испорченной (просроченной) продукции, который должен быть подписан руководителем предприятия. В нем нужно проставить количество, стоимость продукции и порядок ее уничтожения, причины изъятия и состав комиссии (не менее 3-х лиц).

Способы уничтожения определяют по согласованию с санитарноэпидемиологической службой Минздрава и службой ветеринарной медицины Минагрополитики в соответствии с Общими требованиями к осуществлению переработки, утилизации, уничтожения или дальнейшего использования изъятой из обращения некачественной и опасной продукции, утвержденными постановлением Кабинета Министров Украины от 24 января 2001 г. N 50. В основном нужно обратиться к предприятию, аттестованному для переработки, утилизации или уничтожения изъятой из обращения продукции.

А как поступить с валовыми расходами? - спросите вы. Ну. Здесь ничего не сделаешь - такие товары придется изъять и из состава валовых расходов (как товары, которые не были использованы на цели, связанные с продажей продукции). Для этого необходимо скорректировать остаток товаров на начало периода в Ведомостях о балансовой стоимости товарных запасов (произвести перерасчет балансовой стоимости товаров в порядке, предусмотренном п.5.9 Закона о прибыли) и уменьшить сумму валовых расходов, отраженных в приложении "Ж" к Декларации о прибыли предприятия. Помните аксиому "нет валовых расходов - нет и налогового кредита"? Именно поэтому из налогового кредита нужно исключить сумму НДС, приходящуюся на изъятые товары, проставив ее в строке 16 Декларации по НДС.

Пример. Торговой точке не удалось продать товары до истечения срока их пригодности на сумму 3000 грн. в т.ч. НДС - 500 грн. наценка - 400 грн. Дальнейшая продажа товара была запрещена, а утилизация стоила 120 грн. в т.ч. НДС - 20 грн. В бухгалтерском учете эти операции отразят следующим образом (см. таблицу 3).

Тема: Естественная убыль, акты списания Естественная убыль, акты списанияМы занимаемся оптовой торговлей овощами и фруктами.Скажите, пожалуйста,

1. Можно ли возвраты с магазинов отнести в расход? Если да, то как это правильно сделать.

Практическая бухгалтерия, 2006, N 5

ЕСЛИ ТОВАР ИСПОРТИЛСЯ

Бухгалтеры магазинов не понаслышке знакомы с проблемой: продукцию еще не реализовали, а срок годности ее уже истек. Или другая ситуация. Товар потерял свои потребительские свойства. Как его учесть?

Товар портится по разным причинам. Например, продукты теряют свои потребительские качества из-за неправильного хранения, изделия из стекла могут разбиться и т.п.

В случае порчи товара нужно провести инвентаризацию. На это указано в п. 2 ст. 12 Закона от 21 ноября 1996 г. N 129-ФЗ О бухгалтерском учете. Результаты инвентаризации записываются в ведомости (форма N ИНВ-26). Этот бланк утвержден Постановлением Госкомстата России от 27 марта 2000 г. N 26. Кроме того, составляется акт о порче, бое, ломе товарно-материальных ценностей (форма N ТОРГ-15), а если товар не подлежит дальнейшей реализации, оформляется и акт о его списании (форма N ТОРГ-16). Эти бланки утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Дальнейшая судьба некачественного товара зависит от его вида и степени порчи.

Как правило, испорченный товар либо просто списывают, либо продают со скидкой, либо уничтожают.

Например, продавец разбил хрустальную вазу при оформлении витрины. В этом случае стоимость испорченного товара в пределах норм относится на расходы, сверх норм - взыскивается с виновных лиц. Такое правило установлено в п. 28 Положения по ведению бухгалтерского учета и отчетности, которое утверждено Приказом Минфина России от 29 июля 1998 г. N 34н. Так как вазу уже не продать, фирма оформляет ведомость по результатам инвентаризации (форма N ИНВ-26), акт о порче товара (форма N ТОРГ-15) и акт о списании товара (форма N ТОРГ-16).

Если виновные не установлены или суд отказал во взыскании с них ущерба, испорченный товар списывается на финансовый результат.

В некоторых случаях некачественный товар продают. Чтобы привлечь покупателей, цену на него обычно снижают.

Например, при оформлении торгового зала повреждена лаковая поверхность мебельного гарнитура. В этом случае сумму порчи нужно записать в ведомости учета результатов инвентаризации (форма N ИНВ-26), сниженную цену и сумму уценки по испорченному товару - в акте о порче товарно-материальных ценностей (форма N ТОРГ-15).

На скидку по испорченному товару следует оформить приказ (см. с. 39). Выручка при реализации товаров по сниженным ценам отражается с учетом скидки. На это указано в п. 6.5 ПБУ 9/99 Доходы организации. Такая операция оформляется записями:

Дебет 62 Кредит 90-1

- отражена выручка от реализации товаров с учетом скидки

Дебет 90-2 Кредит 41

- списана себестоимость товаров

Дебет 90-3 Кредит 68 субсчет Расчеты по НДС

- начислен НДС по реализованным товарам.

¦2. Для проведения уценки назначить комиссию в следующем составе:¦

¦- заместитель директора Ветров П.В. (председатель) ¦

¦- товаровед Игнатова Т.П. ¦

¦- бухгалтер Соловьева О.В. ¦

¦Комиссии поручается установить максимально возможную цену¦

¦реализации мебельного гарнитура Елизавета-5. ¦

¦Директор Зорин Н.А. Зорин¦

Отметим, что налоговики обращают внимание, если товар продается по цене более низкой, чем рыночная. Однако в п. 3 ст. 40 Налогового кодекса говорится, что при определении рыночной цены учитываются скидки, если они связаны с потерей товарами качества. Поэтому фирму нельзя оштрафовать, если она продала испорченные товары по более низкой цене.

Пищевые продукты, непригодные для питания человека, могут пойти на корм животным. То есть фирмы их продают, например, сельскохозяйственной организации. Но для этого потребуется экспертиза. Положение о порядке ее проведения утверждено Постановлением Правительства РФ от 29 сентября 1997 г. N 1263 (далее - Положение о проведении экспертизы). Решение об использовании испорченных продуктов на корм животным принимается исключительно представителями государственного ветеринарного надзора. Перед этим ведомством фирма обязана отчитаться в трехдневный срок после передачи испорченных продуктов на корм животным (п. 16 Положения о проведении экспертизы). Для этого она представляет документ (или его нотариально заверенную копию), который подтверждает факт передачи испорченной продукции.

Если по заключению экспертов продукты нельзя продавать, то их нужно уничтожить. При этом необходимо присутствие комиссии, образуемой владельцем испорченной продукции совместно с организацией, ответственной за ее уничтожение. Если уничтожаются продукты, которые могут вызвать заболевание людей или животных, в состав комиссии включаются представители государственного надзора и контроля.

Факт уничтожения подтверждается актом. Один его экземпляр нужно передать в трехдневный срок представителям государственного надзора. Об этом говорится в п. 17 Положения о проведении экспертизы.

Себестоимость испорченных товаров, а также сумма потерь по частично испорченным ценностям отражаются на счете 94 Недостачи и потери от порчи ценностей. При этом бухгалтер фирмы, которая учитывает товары по покупным ценам, делает запись:

Дебет 94 Кредит 41

- отражены потери от порчи товара.

Если организация розничной торговли ведет учет товаров по продажным ценам, то вначале она списывает себестоимость испорченного товара и далее сторнирует торговую наценку:

¦Дебет 94 Кредит 42¦

- сторнирована торговая наценка, приходящаяся на испорченный товар.

Далее стоимость некачественного товара списывается либо на затраты, либо за счет виновных лиц:

Дебет 44 Кредит 94

- списаны потери от порчи товаров в пределах норм естественной убыли, или

Дебет 73-2 Кредит 94

- списаны потери от порчи товаров за счет виновного лица.

Удержание стоимости испорченного товара из зарплаты работника отражается записью: Дебет 70 Кредит 73-2.

Если виновные не установлены или суд отказал во взыскании с них ущерба, испорченный товар списывается на счет 91-2 Прочие расходы. На этот же счет относится и стоимость уничтоженных просроченных товаров: Дебет 91-2 Кредит 94.

Испорченный товар, который все же можно продать, например на корм животным, списывают по старым ценам и вновь приходуют уже по новым (сниженным) ценам. При этом заполняют форму N ТОРГ-15. Как отразить данную операцию в учете, поясним на примере.

Пример. Товаровед торговой фирмы ООО Дар обнаружил на складе испорченные продукты. Их себестоимость составляла 9000 руб. Проведенная экспертиза показала, что продукты можно передать на корм животным. За услуги экспертов фирма заплатила 1180 руб. (в том числе НДС - 180 руб.). Испорченные продукты были переоценены, их новая себестоимость равна 8000 руб. Фирма продала продукты за 8800 руб. (в том числе НДС по ставке 10% - 800 руб.).

Бухгалтер Дара отразил операции следующим образом:

Дебет 41 субсчет Товары по новым ценам Кредит 41 Товары по старым ценам

- 8000 руб. - отражена новая стоимость продуктов

Дебет 94 Кредит 41 Товары по старым ценам

- 1000 руб. - учтена разница между старой и новой стоимостью продуктов

Дебет 44 Кредит 60

- 1000 руб. (1180 - 180) - отражены расходы на экспертизу

Дебет 19 Кредит 60

Дебет 90-3 Кредит 68 субсчет Расчеты по НДС

- 800 руб. - начислен НДС по реализованным испорченным продуктам

Дебет 99 Кредит 90-9

- 1000 руб. (8800 - 800 - 8000 - 1000) - отражена сумма убытка от продажи испорченных продуктов

Дебет 91-2 Кредит 94

- 1000 руб. - списаны потери от порчи продуктов на расходы

Дебет 99 Кредит 91-9

- 1000 руб. - отражена сумма убытка.

Если срок годности истек

На многих товарах в обязательном порядке должен быть указан срок их годности. Перечень таких товаров приведен в Постановлении Правительства РФ от 16 июня 1997 г. N 720.

Продукты, у которых срок годности истек, изымают из оборота. Далее проводят экспертизу. По ее результатам просроченный товар либо утилизируют (например, передают на корм животным), либо уничтожают (п. 2 Положения по проведению экспертизы).

В бухгалтерском учете операции по проведению экспертизы, передача просроченной продукции сельскохозяйственным организациям или ее уничтожение отражаются в порядке, аналогичном тому, который применяется при порче товара.

Тонкости налогового учета

Потери от порчи при хранении товара в пределах норм естественной убыли уменьшают облагаемую налогом прибыль. Нормы должны быть утверждены в порядке, установленном Правительством (пп. 2 п. 7 ст. 254 НК РФ). Если таковые лимиты отсутствуют, можно пользоваться старыми нормативами (ст. 7 Закона от 6 июня 2005 г. N 58-ФЗ). Например, нормы естественной убыли свежих картофеля, овощей, корнеплодов, зелени и т.п. указаны в Приказе Минторга РСФСР от 22 февраля 1988 г. N 45. Бухгалтеру аптеки нужно взять на заметку Приказ Минздрава СССР от 26 декабря 1986 г. N 1689. В нем указаны нормы естественной убыли медикаментов, ваты, медицинских пиявок и стеклянной аптечной посуды.

Проблемы с входным НДС

Приобретая товар для перепродажи, фирма обычно платит поставщику и НДС, который в дальнейшем она возмещает из бюджета. Если товар испортился и продать его не удалось, инспекторы полагают, что возмещенный НДС нужно восстановить и заплатить в бюджет. Свою позицию они основывают на том, что этот товар фирма не использует для перепродажи (пп. 2 п. 2 ст. 171 НК РФ). В качестве примера можно привести судебное разбирательство в Дальневосточном округе (Постановление ФАС от 23 июня 2003 г. N Ф03-А51/03-2/1178). С налоговыми инспекторами солидарны сотрудники финансового ведомства (Письмо Минфина России от 20 сентября 2004 г. N 03-04-11/155).

Если вы не желаете спорить с проверяющими, операции по восстановлению сумм НДС в бухгалтерском учете, а также отражение этой операции в декларации по НДС нужно сделать в том налоговом периоде, в котором снимаются с учета испорченные ценности.

Ведущий эксперт ПБ

Подписано в печать

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ

РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 7 сентября 2007 г. N 304.

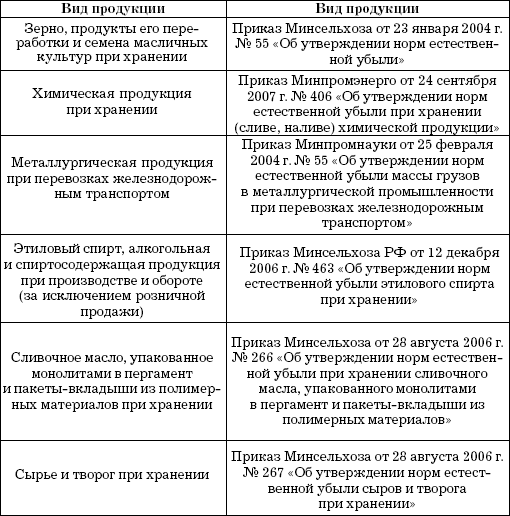

Приказами Минсельхоза России от 28.08.2006 были приняты следующие документы:

N 270 Об утверждении Норм естественной убыли продукции и сырья сахарной промышленности при хранении

N 269 Об утверждении Норм естественной убыли мяса, субпродуктов птицы и кроликов при хранении

N 268 Об утверждении Норм естественной убыли массы столовых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении

N 267 Об утверждении Норм естественной убыли сыров и творога при хранении

N 266 Об утверждении Норм естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов.

В настоящее время для целей налогообложения прибыли применяются нормы естественной убыли, утвержденные в соответствии с Постановлением N 814, а по товарам, в отношении которых новые нормы не утверждены, применяются старые не отмененные на данный момент нормы, утвержденные ранее соответствующими федеральными органами исполнительной власти.

По товарам, в отношении которых нормы естественной убыли отсутствуют, потери от недостачи и порчи не могут быть учтены при исчислении налоговой базы по налогу на прибыль в составе материальных расходов. Это следует из Письма Минфина России от 21.06.2006 N 03-03-04/1/538, посвященного налоговому учету потерь от недостачи и порчи цветочной продукции торговыми организациями.

Но для этого необходимо проводить инвентаризацмю.

Нормы естественной убыли картофеля, овощей и фруктов.Продажа овощей оптом, продам картофель, продаю капусту, продам свеклу, хочу продать лук репчатый оптом, купить от производителя по оптовым ценам.

Нормы естественной убыли свежих овощей и плодов, фруктов при длительном хранении на базах и складах разного типа.

Оптовая торговля овощами, оптовые поставщики плодоовощной продукции, оптовые цены на сельскохозяйственные продукты питания.

Оптовые плодоовощные базы, оптовая овощная база, оптовые поставки овощей, мы предлагаем лучшие овощи хорошего качества.

Сад и огород посевной календарь, русский огород своими руками, овощные культуры в домашних условиях.

Реализация овощей и фруктов в регионах, нормы списания.

Свежие овощи и фрукты, купить овощи и фрукты, овощи оптом, продажа овощей в Уфе.

Уфа Башкортостан начало продаж Башкирского картофеля начало продаж конец августа.

На складе без искусственного охлаждения остатки картофеля в сентябре были в тоннах: на 21 сентября - 1050, на 1 октября - 1200.

Примеры 4.1 - 4.3 приведены в Инструкции по применению норм естественной убыли свежих картофеля, овощей и плодов при длительном хранении на базах и складах разного типа (приложение 13 к приказу № 75).

(0 + 0 + 1050 + 1200. 2). 3 = 1650. 3 = 550 т.

При норме 1,3 % за сентябрь естественной убыли должно быть начислено:

550 х 1,3. 100 = 7,15 т.

Пример 4.2. Остатки картофеля в ноябре были в тоннах: на 1 ноября - 1200, на 11 ноября - 2400, на 21 ноября - 3000 и на 1 декабря - 3000.

(1200. 2 + 2400 + 3000 + 3000. 2). 3 = 2500 т.

При норме 0,7 % за ноябрь естественной убыли должно быть начислено не более:

2500 х 0,7. 100 = 17,5 т.

Пример 4.3. К концу хранения, например, за май остатки картофеля были в тоннах: на 1 мая - 200, на 11 мая - 100, на 21 мая - 10 и на 1 июня - 0.

(200. 2 + 100 + 10 + 0). 3 = 70 т.

При норме 1,1 % за май естественной убыли должно быть начислено:

70 х 1,1. 100 = 0,77 т.

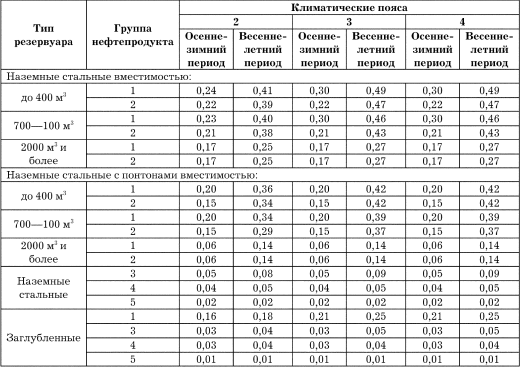

Приведем нормы естественной убыли свежих картофеля, овощей и плодов, фруктов при длительном хранении на базах и складах разного типа, представленные в приложении 12 к приказу № 75 (см. табл. 4.2).

Нормы естественной убыли картофеля, н ормы убыли свежих овощей и плодов при длительном хранении на базах и складах разного типа.

Резерв на списание естественной убылиПунктом 9.24 Методических рекомендаций Роскомторга предусмотрено следующее: в связи с тем что товарные потери вследствие естественной убыли образуются в течение всего межинвентаризационного периода, включаться в расходы на продажу они должны не единовременно, а по месяцам этого периода. Поэтому ежемесячно следует списывать на расходы на продажу плановую сумму потерь путем начисления резерва на естественную убыль. Решение организации о создании резерва закрепляется в учетной политике предприятия.

Резерв начисляется в пределах действующих норм. Чтобы определить сумму, на которую следует создать резерв, можно, как советуют некоторые методологи, рассчитать средний процент товарных потерь по отношению к товарообороту прошлого периода и применять этот процент к товарообороту отчетного периода.

Начисление резерва ежемесячно отражается записью:

Дебет счета 44 Издержки обращения,

Кредит счета 96 Резервы предстоящих расходов.

Списание потерь товаров за счет резерва отражают проводками (в пределах норм естественной убыли):

Дебет счета 96 Резервы предстоящих расходов,

Кредит 94 Недостачи и потери от порчи ценностей.

Если после проведения инвентаризации, суммы фактической недостачи товаров вследствие естественной убыли и начисленного резерва не совпадают, следует скорректировать сумму начисленного резерва.

Корректировка выглядит следующим образом: если сумма образованного резерва меньше фактической недостачи в пределах норм, то резерв доначисляют на сумму недостачи в покупных ценах проводкой:

Дебет счета 44 Издержки обращения,

Кредит счета 96 Резервы предстоящих расходов.

Если же сумма образованного резерва больше фактической недостачи в пределах норм, то излишне начисленный резерв сторнируют. При этом делают запись:

Дебет счета 44 Издержки обращения,

Кредит счета 96 Резервы предстоящих расходов (сторно)

Документ утратил силу или отменен

Приказ Минсельхоза РФ от 20.01.2005 N 5 "Об утверждении Методических рекомендаций по бухгалтерскому и налоговому учету материально-производственных запасов в хлебоприемных и зерноперерабатывающих организациях"

Списание недостачи за счет естественной убыли при хранении

238. Естественная убыль зерна и продуктов его переработки при хранении не должна превышать норм, которые устанавливаются в зависимости от культуры или вида продукции, типа зернохранилища и срока хранения.

Средний срок хранения определяется по данным журнала количественно-качественного учета ( форма N ЗПП-36 ).

Средний срок хранения в днях зачищаемой партии зерна, продукции и комбикормов определяется путем деления суммы ежедневных остатков на массу по приходу данной партии. Для определения среднего срока хранения в месяцах среднее количество дней хранения делится на 30.

239. Нормы естественной убыли зерна и продукции при хранении до 3 мес. 6 мес. и 1 года приведены в " Порядке учета зерна и продуктов его переработки", утвержденном Государственной хлебной инспекцией при Правительстве РФ Приказом от 8 апреля 2002 г. N 29 ( приложение 5 ).

При хранении до трех месяцев нормы естественной убыли применяются из расчета фактического количества дней хранения, а при хранении до шести месяцев и до одного года - из расчета фактического числа месяцев хранения.

При хранении более одного года за каждый последующий год хранения норма естественной убыли применяется в размере 0,04% с пересчетом, исходя из фактического числа месяцев хранения.

Естественная убыль комбикормов не должна превышать следующих норм: при хранении до одного месяца - 0,04%, за каждый последующий месяц - 0,01%.

240. В бухгалтерском учете списание естественной убыли при хранении на основании Акта зачистки ( форма N ЗПП-30 или ЗПП-30-а ) отражается записью:

Дебет счета 20 "Основное производство" (23 "Вспомогательные производства", 44 "Расходы на продажу")

Кредит счета 10 "Материалы" - по фактической себестоимости (учетным ценам) и счет 16 "Отклонение в стоимости материальных ценностей" - на сумму отклонений в стоимости материалов (если организация применяет счета 15 и 16 для учета зерна, продукции).

Примечание: В соответствии с подп. 2 п. 6 ст. 254 Налогового кодекса РФ потери от недостачи и (или) порчи при хранении в пределах норм естественной убыли включаются в группу материальных расходов.

241. Естественную убыль хлебопродуктов при хранении определяют по формулам ( 14 - 18 ):

где X - естественная убыль хлебопродуктов при хранении, %;

n - средний срок хранения в днях;

242. Размер естественной убыли при хранении зерна и продуктов его переработки применяются к их общему количеству, числящемуся в расходе и остатке по актам зачистки.

243. Размер естественной убыли (q) при хранении (в кг) рассчитывается по формуле 18:

X - естественная убыль при хранении, %.

244. Нормы естественной убыли ( приложение 6 ) при хранении не распространяются на продукцию, принимаемую и отпускаемую в мешках стандартной массой.

Утверждена приказом Минторга СССР от 26 марта 1980 г. № 75 (приложение № 15)

1. Утвержденные Приказом Министерства торговли СССР от 26 марта 1980 г. № 75 нормы естественной убыли свежих картофеля, овощей и плодов применяются при кратковременном хранении на базах оптовых (базисных), перевалочных, мелкооптовых, а также на заготовительных пунктах торговых и заготовительных организаций, находящихся как в городе, так и в сельской местности, если на этих предприятиях ведется учет массы товаров, получаемых и реализуемых после кратковременного хранения.

2. Под кратковременным хранением следует понимать хранение товара до 20 суток. При хранении товара свыше 20 суток применяются нормы естественной убыли, установленные при длительном хранении (Приложения № № 12,13 к настоящему Приказу). В периоды и месяцы года, когда нормы естественной убыли свежих картофеля, овощей и плодов при длительном хранении не установлены, применяются нормы, утвержденные при кратковременном хранении товаров.

3. Под естественной убылью свежих картофеля, овощей и плодов следует понимать уменьшение их массы вследствие испарения влаги и дыхания при приемке, кратковременном хранении и отпуске.

4. В нормы естественной убыли не входят потери, образующиеся вследствие порчи товаров, повреждения и завеса тары (разница между фактической массой тары и массой по трафарету), а также брак и отходы, получаемые при приемке, в процессе кратковременного хранения, переборки и расфасовки. Эти потери относятся к актируемым и списываются по актам в установленном порядке.

5. Нормы установлены на стандартные свежие картофель, овощи и плоды при кратковременном хранении их без тары и в таре (контейнерах, ящиках, лотках, мягкой таре) в охлаждаемых и не-охлаждаемых хранилищах.

К неохлаждаемым хранилищам отнесены картофелехранилища, овощехранилища и фруктохранилища с естественной или активной вентиляцией, приспособленные склады и подвалы, а также открытые площадки при условии обеспечения защиты продукции от осадков, солнечных ожогов, света и подмораживания путем укрытия различными материалами — полимерными пленками, матами, щитами, брезентом и др.

К охлаждаемым хранилищам отнесены склады и камеры с искусственным охлаждением.

6. Нормы естественной убыли не применяются к товарам:

— принимаемым и отпускаемым без взвешивания (по трафарету или счетом);

— учтенным в общем обороте склада, но фактически на складе не хранившимся (транзитные операции);

— передаваемым на длительное хранение без взвешивания.

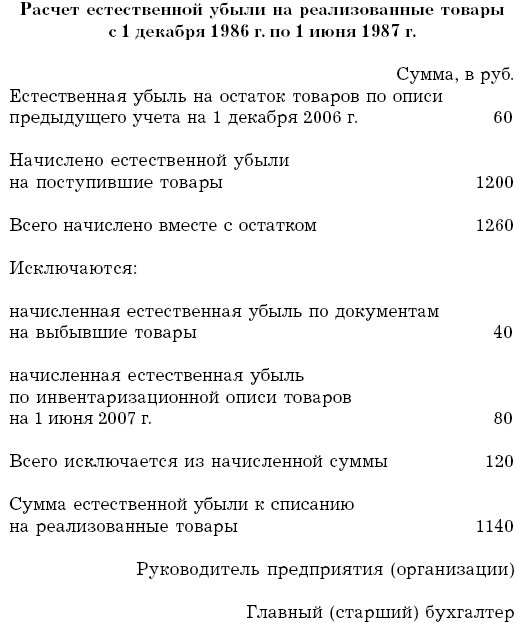

7. Установленные нормы являются предельными и применяются только в том случае, когда при проверке фактического наличия товара окажется недостача его против учетных данных. Естественная убыль товаров списывается с материально ответственных лиц по фактическим размерам, но не выше установленных норм.

8. Списание естественной убыли товаров может производиться только после инвентаризации, при зачистке складов, закрытии марки при партионном (марочном) учете плодов или овощей на основе соответствующего расчета, составленного и утвержденного в установленном порядке. Предварительное списание естественной убыли не допускается.

9. Расчет естественной убыли при кратковременном хранении плодоовощных товаров составляется следующим порядком. Естеставимая убыль исчисляется к остатку продукции на начало учетного периода и к принятым за этот период картофелю, овощам и плодам по массе нетто. Примерная форма расчета естественной 1 убыли приведена в конце инструкции.

10. При дозревании томатов молочной спелости нормы естественной убыли применяются в следующих размерах: на предприятиях первой зоны — летом 0,5 процента, осенью 0,4 процента за ; каждые сутки, но не выше 4,0 процентов за весь период дозревания; на предприятиях второй зоны — летом и осенью — 0,9 процента, но не выше 4,0 процентов за весь период дозревания.

Указанные нормы применяются только при оформлении торгующими организациями соответствующих актов о закладке томатов на дозревание. В этих актах указываются дата закладки, исходная масса и степень зрелости томатов, а также выход зрелых плодов ПО календарным дням. Нормы исчисляются к исходной массе нетто заложенных на дозревание томатов.

11. Торгующим и заготовительным организациям разрешается по согласованию с соответствующей профсоюзной организацией снижать или повышать до 20 процентов установленные нормы естественной убыли по всем или отдельным товарам для некоторых предприятий и заготовительных пунктов с учетом средних сроков хранения товаров, состояния материально-технической базы (условив хранения) и назначения склада (опт, мелкий опт, заготовительный пункт). При этом общий размер естественной убыли товаров в целом по данной торгующей или заготовительной органи-зации не должен превышать установленных товарных норм. Приказ о дифференциации норм доводится до материально ответственных лиц торговых предприятий не позднее чем за 15 дней до начала периода, на который он распространяется. Пересмотр этих норм производится ежегодно.

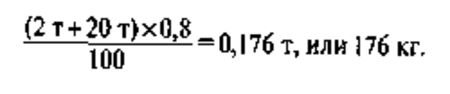

Пример. На плодоовощную базу, расположенную в первой зоне, в охлаждаемый склад 1 апреля поступила на кратковременное хранение партия ранней капусты в количестве 20 т. Фактические остатки на 1 апреля составляли 2 т. При закрытии партии 1 мая фактического наличия свежей капусты не оказалось. Книжный остаток составлял 170 кг. Недостача ранней капусты — 170 кг. По утвержденным нормам может быть списано на естественную убыль:

Таким образом, фактическая недостача ранней капусты в количестве 170 кг относится на издержки и может быть списана с материально ответственного лица, так как она не превышает установленных норм естественной убыли.

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2008, N 5

ПРИМЕНЕНИЕ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ ПРИ СПИСАНИИ ПРОДУКТОВ ПИТАНИЯПри приобретении и хранении продуктов питания в продовольственных складах и пищеблоках учреждений здравоохранения могут образоваться потери и недостачи. Поэтому в данной статье рассмотрим, в результате чего они образуются, а также порядок списания таких продуктов и отражение данных операций в бухгалтерском и налоговом учете.

В вышеуказанных учреждениях в ходе ревизий может быть выявлено расхождение фактического наличия продуктов питания с учетными данными, которое, в частности, может быть связано с их естественной убылью. Под естественной убылью товарно-материальных ценностей следует понимать потерю (уменьшение массы товара при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющуюся следствием естественного изменения биологических и (или) физико-химических свойств товаров (Методические рекомендации <*>). Естественную убыль продуктов питания определяют:

<*> Методические рекомендации по разработке норм естественной убыли, утв. Приказом Минэкономразвития России от 31.03.2003 N 95.

- при хранении - за все время хранения сопоставляется масса продуктов питания с массой, фактически принятой на хранение;

- при транспортировке - сопоставляется масса продуктов питания, указанная отправителем (изготовителем) в сопроводительном документе, с их массой, фактически принятой учреждением.

Нередко бухгалтеры к нормам естественной убыли относят технологические потери, потери от брака, потери, возникающие при хранении и транспортировке МПЗ, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования. Однако, исходя из Методических рекомендаций этого делать не следует.

Для определения допустимой величины потерь от недостачи и (или) порчи в целях списания продуктов питания в налоговом и бухгалтерском учете применяются нормы естественной убыли, разработанные с учетом технологических условий их хранения и транспортировки, климатического и сезонного факторов, влияющих на их естественную убыль.

В этих целях рассмотрим, как следует списывать потери продуктов питания в размере норм естественной убыли в налоговом и бухгалтерском учете.

Применение норм естественной убыли для целей налогообложенияУчреждениям здравоохранения, являющимся плательщиками налога на прибыль, следует обратить внимание на то, что стоимость потерь продуктов питания приравнивается к материальным расходам и учитывается при исчислении налога на прибыль только в пределах норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ), утвержденных в установленном Правительством РФ порядке. Данный порядок определен Постановлением Правительства РФ N 814 <*>. В нем указано, что разработка и утверждение норм естественной убыли при хранении, в том числе по продовольственным товарам в сфере общественного питания возложены на Минэкономразвития, которое, в свою очередь, обязано было разработать и направить федеральным органам исполнительной власти методические рекомендации по их разработке. Как предписано этим Постановлением, последние должны были утвердить данные нормы в срок до 01.01.2003. Однако к установленному сроку нормы естественной убыли так и не были утверждены. Создалась такая ситуация, при которой в целях налогового учета по налогу на прибыль потери в пределах норм естественной убыли нельзя было учесть при формировании налоговой базы. Только с выходом Федерального закона N 58-ФЗ <**> данная проблема разрешилась. Статьей 7 этого Закона было закреплено, что впредь до утверждения норм естественной убыли в порядке, установленном пп. 2 п. 7 ст. 254 НК РФ, могут применяться нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти.

<*> Постановление Правительства РФ от 12.11.2002 N 814 "О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов".

<**> Федеральный закон от 06.06.2005 N 58-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах".

В конце 2007 г. Минэкономразвития Приказом N 304 <*> утвердило нормы естественной убыли продовольственных товаров для общественного питания. Вступление его в силу намечено по истечении 10 дней после дня их официального опубликования, то есть с 04.04.2008. Отсюда следует, что при списании потерь продуктов питания в целях исчисления налога на прибыль до этой даты следовало руководствоваться Приказом Минторга СССР от 02.04.1987 N 88 "Об утверждении Норм естественной убыли продовольственных товаров в торговле и Инструкций по их применению" (далее - Приказ N 88), Письмом Минторга РСФСР от 21.05.1987 N 085 "О нормах естественной убыли продовольственных товаров в торговле" (далее - Письмо N 085). Однако данные документы не были опубликованы в официальных изданиях.

<*> Приказ Минэкономразвития России от 07.09.2007 N 304 "Об утверждении Норм естественной убыли продовольственных товаров в сфере торговли и общественного питания".

Предлагаем ознакомиться с основными положениями Приказа N 304.

Особенности применения норм естественной убылиРассмотреть особенности применения отдельных норм (или групп норм) в одной статье сложно, поскольку они состоят из 52 Приложений, каждое из которых имеет таблицу Норм естественной убыли отдельных продуктов питания и примечания к ней. В примечаниях раскрываются особенности применения приведенных в Приложениях норм. Поэтому перечислим только основные отличия разработанных новых Норм от ранее действовавших.

Прежде всего следует обратить внимание на то, что согласно Методическим рекомендациям в целях учета климатического фактора, влияющего на естественную убыль товарно-материальных ценностей при их хранении в пределах установленных норм, субъекты РФ подразделены на три климатические группы:

- холодный макроклиматический район (районы Крайнего Севера) - первая группа;

- холодный умеренный макроклиматический район (средняя полоса России) - вторая группа;

- умеренный макроклиматический район (южные районы) - третья группа.

Нормы, утвержденные Приказом N 304, дифференцированы по трем климатическим группам, а не по двум, как было ранее. Причем перечни субъектов РФ, относимые к соответствующей группе, приводятся в примечаниях к каждой Норме, имеющей дифференциацию по группам. Таким образом, учреждения здравоохранения, прежде чем принять к руководству те или иные нормы естественной убыли, должны определиться, к какой климатической группе они относятся.

Приказом N 304 установлены различные нормы естественной убыли продуктов питания, проходящих операции по охлаждению и замораживанию в зависимости от температуры исходного материала, степени и условий заморозки. Таким образом, правильному применению норм естественной убыли предшествуют сложные процедуры сдачи продуктов на хранение, измерения температур, фиксации времени начала и окончания соответствующей операции. Это создает определенные трудности с обоснованием использования норм естественной убыли при проверках налоговыми органами. Поэтому учреждениям следует разработать такие формы учета операций, которые исключали бы предъявление к учреждению претензий. Например, при замораживании охлажденного мяса в камерах холодильников примерная форма учетного регистра должна содержать такие показатели, как паспортная температура холодильника, продолжительность замораживания, температура воздуха, вид мяса, категория мяса, продолжительность домораживания мяса, температура мяса при поступлении в холодильник и другие. Разработанные регистры учета следует утвердить учетной политикой учреждения здравоохранения.

Некоторые нормы потерь определены Приказом N 304 впервые, например для:

- замороженных мяса и субпродуктов при хранении вне камер холодильников, а также при хранении на неохлаждаемых складах и на открытых площадках (Приложение N 9);

- мяса и субпродуктов при хранении в холодильных камерах с воздушной рубашкой (Приложение N 18);

- сливочного масла и замороженного творога (Приложения NN 20 и 21) и другие.

Для замороженных плодов, ягод и овощей Нормы естественной убыли установлены в процентах к массе продукции, заложенной на хранение, и зависят от:

- вида продуктов питания (плоды косточковые и семечковые, ягоды, овощи целые и резаные);

- упаковки (полиэтиленовые мешки, ящичные поддоны с различными вкладышами, деревянные ящики, потребительская тара, транспортная гофра);

- продолжительности хранения (от 1 до 7 месяцев).

Следует сказать, что Приказ N 304 не содержит инструкций по применению норм естественной убыли, в отличие от Письма N 085 и Приказа N 88. По мнению автора, в случае возникновения сложной ситуации с применением определенных норм можно воспользоваться разъяснениями, изложенными в Инструкциях по применению норм естественной убыли, изложенных в данных документах.

Когда и как применяются нормы естественной убылиВоспользоваться утвержденными Нормами можно в случае возникновения расхождения фактического наличия продуктов питания с их учетными данными, то есть в результате недостачи, выявленной в ходе инвентаризации. Фактическое наличие имущества при проведении инвентаризации оформляется подсчетом, взвешиванием и обмером. Нормы естественной убыли применяются по отношению к продуктам питания, отпущенным со склада за период от окончания проведения одной инвентаризации до начала другой.

Списание естественной убыли продуктов питания производится только после инвентаризации на основе соответствующего расчета, составленного и утвержденного в установленном порядке. Причем размер естественной убыли определяется по каждому наименованию продуктов в отдельности. Результат инвентаризации оформляется Ведомостью расхождений по результатам инвентаризации (ф. 0504092), утвержденной Приказом Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

А как быть, если нормы убыли для определенного наименования продуктов питания отсутствуют? В таком случае убыль рассматривается как недостача сверх норм.

Убыль продуктов питания в пределах установленных норм определяется после зачета недостач излишками по пересортице. Если после зачета по пересортице, проведенного в установленном порядке, выявлена недостача продуктов питания, нормы естественной убыли должны применяться только по тому наименованию продукта, по которому установлена недостача (п. 5.1. Методических указаний <*>).

<*> Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49.

Следует обратить внимание на то, что взаимный зачет излишков и недостач, образовавшихся в результате пересортицы, можно проводить только по ценностям, приобретенным за счет одного и того же источника финансирования.

С материально ответственных лиц потери продуктов питания списываются в расходы в пределах норм естественной убыли по учетным ценам. Потери продуктов питания сверх норм по рыночным ценам учитываются в составе недостач и подлежат удержанию с виновных лиц.

Порядок определения размера естественной убылиПриведем несколько примеров определения нормы естественной убыли.

Пример 1. На момент проведения инвентаризации говядина в тушах хранилась на складе учреждения здравоохранения в холодильнике в течение 7 суток. Учреждение расположено на территории, которая относится ко второй климатической группе. Согласно Приложению N 32 установлены следующие нормы хранения мясных продуктов:

- при 3-суточном сроке хранения норма установлена в размере 0,08%;

- при хранении свыше 3 до 10 дней включительно норма увеличивается на 0,01% за каждый день.

Норма естественной убыли за этот период равна 0,12% (0,08% + ((7 - 3) дн. x 0,01%)).

При определении размера естественной убыли в пределах установленной нормы нужно учитывать особенности, перечисленные после каждого Приложения. Например, в Приложении N 32 норма для замороженного мяса, упакованного в полимерную пленку, при сроке хранения 3 суток устанавливается в размере 50% от нормы хранения без пленки, указанной в этом Приложении. В нашем случае она равна 0,04%.

В Приложении N 34 для масла растительного в бочках установлены нормы естественной убыли при хранении до 15 суток включительно для второй климатической группы - 0,02%. Согласно примечанию к данному Приложению при поступлении масла растительного в металлической таре эти нормы не применяются.

Когда товары хранятся свыше месяца, нормы за весь срок хранения слагаются из нормы, установленной для первого месяца хранения, и норм за последующие месяцы хранения. При этом следует учитывать разъяснения к Приложениям. Например, в Приложении N 35 указано, что при хранении бакалейных товаров, за исключением сахара-рафинада, сахара-песка, макаронных изделий, свыше месяца нормы естественной убыли увеличиваются на 0,01% за каждый последующий месяц в пределах до 6 месяцев. За время неполного последующего месяца хранения потери исчисляются в размере 1/30 месячной нормы за каждые сутки хранения.

Пример 2. На складе учреждения здравоохранения, расположенном на территории, относящейся к третьей зоне, крупа хранилась в течение 2 месяцев и 20 дней. Норма естественной убыли крупы при месячном сроке хранения установлена в размере 0,02% (Приложение N 35). За каждый последующий месяц хранения норма увеличивается на 0,01%.

В этом случае за весь срок хранения крупы применяется норма естественной убыли в размере 0,063%, которая слагается из следующих величин. Норма при сроке хранения:

- 2 месяца - 0,02% + 0,01% = 0,03%;

- за 2 месяца и 20 дней - 0,02% + 0,01% + (0,02% / 30 дн. x 20 дн.) = 0,043%.

Формула для расчета естественной убылиКак указывалось выше, расчет естественной убыли продуктов питания производится в межинвентаризационный период, то есть за период между проведением инвентаризаций.

Следует заметить, что Приказом N 304 утверждены Нормы естественной убыли, но вместе с тем им не разъясняется порядок исчисления естественной убыли. В связи с этим при ее исчислении будем руководствоваться Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденными Письмом Комитета РФ по торговле от 10.07.1996 N 1-794/32-5, ввиду отсутствия других документов.

Согласно п. 9.19. данных Методических рекомендаций размер естественной убыли определяется по каждому продукту в отдельности умножением количества отпущенного продукта на норму естественной убыли:

где: У - величина естественной убыли;

Т - отпуск продуктов питания за межинвентаризационный период;

Н - норма естественной убыли.

Рассмотрим на примере расчет естественной убыли.

Пример 3. Воспользуемся условиями примера 2 и дополним их. Согласно распоряжению руководителя инвентаризация помещения, где хранятся продукты питания, проводится по состоянию на 21 апреля 2008 г. Последняя инвентаризация была проведена 31 января 2008 г. Период между проведением инвентаризаций составил 2 месяца 20 дней. По результатам инвентаризации выявлена недостача крупы в количестве 1,5 кг. Норма естественной убыли для крупы составляет 0,02%.

Представим в виде таблицы движение крупы за этот период.

Воспользуемся вышеприведенной формулой и нормой естественной убыли, рассчитанной во втором примере. В нашем примере естественная убыль крупы за межинвентаризационный период составит 0,96 кг (4800 кг x 0,02%). Таким образом, с материально ответственного лица списывается потеря крупы в количестве 0,96 кг, а недостача крупы в количестве 0,54 кг будет взыскана с него по рыночным ценам.

Бухгалтерский и налоговый учет потерьКак указано в Постановлении N 814, нормы естественной убыли разработаны и утверждены в соответствии со ст. 254 НК РФ, то есть в целях учета потерь в составе расходов при исчислении налога на прибыль. Однако этот аргумент нельзя применить в отношении отражения потерь в бухгалтерском учете. Иными словами, утверждать, что нормы естественной убыли применяются для списания потерь только в налоговом учете, а все потери в полном размере в бухгалтерском учете могут быть отнесены на расходы, неверно. Так, в Инструкции N 25н <*> списание продуктов питания в пределах норм естественной убыли предусмотрено отражать следующей проводкой:

<*> Инструкция по бюджетному учету, утв. Приказом Минфина России от 10.02.2006 N 25н.

Дебет счета 401 01 272 "Расходование материальных запасов"

Кредит счета 105 02 440 "Уменьшение стоимости продуктов питания".

Таким образом, нормы естественной убыли, применяемые в налоговом учете, следует использовать и в бухгалтерском учете.

По потерям продуктов питания сверх норм, отнесенным на виновных лиц, в регистрах бухгалтерского учета следует произвести следующую запись:

Дебет счета 209 04 560 "Увеличение дебиторской задолженности по недостачам материальных запасов"

Кредит счета 401 01 172 "Доходы от реализации активов".

Рассмотрим на примере порядок отражения потерь продуктов питания в бухгалтерском учете.

Пример 4. В ходе инвентаризации выявлена недостача крупы в количестве 2 кг, образовавшаяся в результате естественной убыли (1 кг) и по вине материально ответственного лица (1 кг). Фактическая стоимость 1 кг крупы составляет 30 руб. (рыночная цена - 35 руб.). Крупа приобретена за счет бюджетных средств и использовалась при приготовлении блюд для больных, получающих лечение в рамках государственных программ (на бесплатной основе).

В бухгалтерском учете данные операции будут отражены следующими проводками: