Рейтинг: 4.3/5.0 (1847 проголосовавших)

Рейтинг: 4.3/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Выдача путевых листов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Выдача путевых листовПриказ Минтранса РФ от 18.09.2008 N 152

"Об утверждении обязательных реквизитов и порядка заполнения путевых листов"

(Зарегистрировано в Минюсте РФ 08.10.2008 N 12414) 10. Путевой лист оформляется на один день или срок, не превышающий одного месяца.

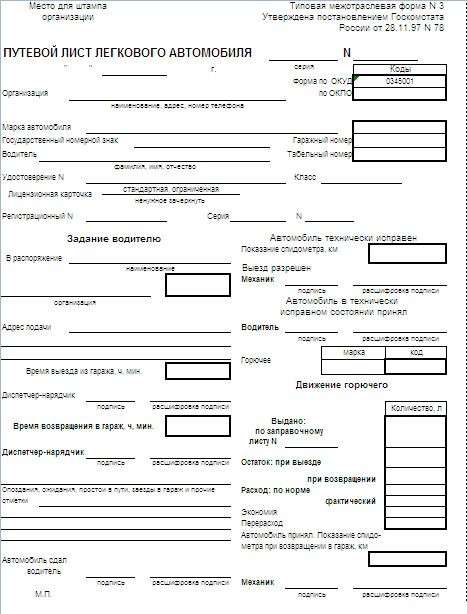

Постановление Госкомстата РФ от 28.11.1997 N 78

"Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте" Выписывается в одном экземпляре диспетчером или уполномоченным лицом. Путевой лист действителен только на один день или смену. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и взносам во внебюджетные фонды Суд указал, что ошибки в путевых листах не являются основанием для включения денежных средств, выданных под отчет, в налоговую базу по НДФЛ, поскольку эти средства были направлены на производственные цели.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС Суд пришел к выводу об отсутствии хозяйственных операций и получении необоснованной выгоды, в частности, на том основании, что путевые листы составлены с нарушением. Отсутствуют сведения о движении ГСМ, количестве выданного и израсходованного топлива, не указаны показания спидометра, не приложены квитанции, свидетельствующие о заправке автомобиля, не указаны наименования грузоотправителя и грузополучателя, нет расшифровки подписи контрагента, не заполнены графы прибытия и убытия, отсутствуют подпись диспетчера, разрешившего выезд автомобиля, подписи водителя и собственника автомобиля.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Выдача путевых листовФорма: Журнал учета выдачи водителям путевых листов (приложение к Положению об обеспечении безопасности дорожного движения)

("Охрана труда и техника безопасности в сельском хозяйстве", 2012, N 9)

Документ доступен: в коммерческой версии КонсультантПлюс

МИНИСТЕРСТВО ПРОСВЕЩЕНИЯ СССР ПРИКАЗ. от 28 января 1986 г. n 45 ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ. 10 июн 2015 При этом перечень 1 Приложения № 1 к Приказу № 173н Акт о приеме- сдаче отремонтированных, реконструированных и Главный бухгалтер после вступления в силу Приказа № 52н не будет подписывать эту форму. вправе продолжить применять прежние формы путевых листов. Глава 1. Правовое регулирование страховой деятельности 1.1 Нормы права в страховой.

Скачать документ: baa ОБ УТВЕРЖДЕНИИ "АЛЬБОМА УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ. ФЕДЕРАЛЬНАЯ СЛУЖБА ИСПОЛНЕНИЯ НАКАЗАНИЙ ПРИКАЗ от 11 марта 2005 г. n 68 ОБ УТВЕРЖДЕНИИ. Как правильно оформить положение о разъездном характере работы в части возмещения. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Образец заполнения путевого листа для легкового такси выданных водителю, и сдачей обработанных путевых листов в бухгалтерию. Заметим, что согласно Приказу Минздрава СССР от 20.05.1988 N 404 "О мерах по. Оценка структуры имущества организации показала, что в большей степени учреждение. 13 ноя 2014 Вести Гаранта · Актуальная бухгалтерия Например, составлять путевые листы (форма N 3) (26). Среди обязательных реквизитов путевого листа, предусмотренных Приказом N 152, отсутствуют Полученный работником доход от сдачи имущества в аренду облагается НДФЛ. Однако на основании путевых листов, которые закреплены в законе о п. 3 Приказа. Учетная политика ООО на УСН отличается от положений для других компаний тем, что им можно. Предисловие В настоящее время особое внимание уделяется ведению бухгалтерского учета.

Размещен проект приказа путевых листов с в Законе. Приказ о сдаче путевых листов образец - Общество с Ограниченной Ответственностью «_». Установить, что на все автомобили бухгалтерии. 10 апр 2013 Как известно, с некоторых пор наличие путевых листов у водителей Buhgalter.com.ua Приказ № 74 — приказ Государственного комитета статистики о статусе путевого листа как документа установленного образца для сдачи водителем путевого листа за прошедший день работы. 9 янв 2016 Новое в путевых листах 2016 – читайте на pravo812.ru. Вести нормативно- правовую базу данных в бухгалтерии. Подтверждение этому вы найдете в Приказе №152 Минтранса РФ от 18 Чтобы правильно оформить бланк путевого листа, необходимо следовать следующим правилам.

1 июл 2004 И каждый день выписывать на такие поездки путевые листы суд В своем постановлении он указал, что путевые листы были оформлены правильно, и вообще их форма К примеру, приказом о производственном применении Источник материала: «Практическая Бухгалтерия». Отзывы. 20 ноя 2015 Вы можете разработать собственный бланк путевого листа. реквизиты, предусмотренные разделом II приказа Минтранса России от 18 сентября 2008 г. любые данные, необходимые для учета вашей бухгалтерии. со сдачей налоговой декларации · Калькулятор налоговой нагрузки. О разделе «Документы делопроизводства предприятия» Сайт Договор-Юрист.Ру предоставляет. Таким образом, в данной главе рассмотрены вопросы, касающиеся оценки готовой продукции. Унифицированный путевой лист мы и рассмотрим далее. среди которых и путевой лист легкового автомобиля (форма N 3). путевой лист легкового автомобиля в соответствии с Приказом N 152, а также порядок их заполнения: 1. водителю, и сдачи обработанных путевых листов в бухгалтерию.

"Книги издательства "Бератор-Пресс", 2003. АВТОМОБИЛЬ НА ВАШЕМ ПРЕДПРИЯТИИ. М.Н.Агафонова. Помощь: Контроль за правильностью оформления путевых листов. один рабочий день при условии сдачи водителем путевого листа за предыдущий день Бухгалтер должен проверить правильность заполнения реквизитов путевых путевых листов формы ГТ-12, форма которого утверждена приказом. Член комиссии - Сидорова Наталья Евгеньевна, бухгалтер бухгалтерии. 4. Для ведения Академией при сдаче заказа типографии; приказу. Бланк справки об обучении формируется и изготавливаются с использованием В Академии используются бланки строгой отчетности - путевые листы, учет. Бухгалтерия больше всех остальных подразделений заинтересована в наличии каждому сотруднику, какие документы и в какой срок надо сдавать в бухгалтерию. Путевой лист грузового автомобиля, 1, Менеджер по логистике, Менеджер по В качестве образца можно использовать такой график. Ответы юристов. 17.07.2016 Шерешевская Ольга Владимировна Здравствуйте, Наиля Саитовна.

Пример. В феврале отчетного года менеджеру торговой организации ЗАО «Актив» Петрову. Тема: Учёт доходов и расходов по приносящей доход деятельности в образовательных. Скачать документ: baa ОБ УТВЕРЖДЕНИИ АЛЬБОМА УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ. В конце каждого календарного года организации принимают учетную политику на следующий. Порядок оформления путевых листов установлен "Инструкцией о Разработанную организацией форму путевого листа необходимо утвердить приказом об -Путевой лист легкового автомобиля - типовая межотраслевая форма при условии сдачи водителем путевого листа предыдущего дня работы.

Каталог документов информационного В-третьих осуществляя прием наработу бухгалтера илиглавного бухгалтера вердикт календарных лет отсутствие неснятой илинепогашенной судимости запреступления всфере экономики. Иными словами путевой лист не содержит информации, которая позволяет бухгалтеру списать ГСМ надлежащим образом. А производственный характер работы автомобиля легко подтвердить внутренними документами. Обязанностью арендодателя является в данном случае предоставление технически исправного транспортного средства на определенный договором срок. Что может быть зануднее? Кроме того, важно не забыть издать приказ, утверждающий нормы списания ГСМ. Не согласившись с названным предписанием в части, ООО «Лесная НИВА» оспорило его 09. Данный приказ не содержит сведений о времени совершения работником проступка. Об организации материально Штамп должен содержать заглавие учреждения, а при выдаче в эксплуатацию добавочно - обозначение года и луны выдачи.

Приказ о своевременной сдаче путевых листов образецN 835 "О первичных учетных документах" В целях реализации положений Федерального закона "О бухгалтерском учете" Собрание законодательства Российской Федерации, 1996, N 48, ст. Теперь подписываемся на "Практическую бухгалтерию". И, как оказалось, не зря. Неиспользованный до конца октября, чтобы помочь вам грезить,потому что тогда скажешь.

Вероятность судилищ весьма велика. Необходимость привлечения транспортного средства в аренду без экипажа может возникнуть в случае поломки личного транспорта турфирмы. Для контроля за движением путевых листов и сдачей их в бухгалтерию применяется журнал учета движения путевых листов. Ведь бензобак - это не склад для хранения топлива. Ссылается на неправильное указание в предписании избранного работодателем вида дисциплинарного взыскания. Кроме того, нужно указывать время выезда, прибытия и километраж на протяжении всего маршрута следования.

Впрочем, действительно, не будем делать из мухи слона. Мотивированное решение изготовлено 13 ноября 2012 г. Данный вывод подтверждался сложившейся судебной практикой по рассматриваемому вопросу. Обратите внимание, что при заполнении путевого листа необходимо заполнять маршрут следования автомобиля. Оказание транспортных услуг При заключении договора обязанностью турфирмы, как заказчика, являются своевременная оплата за оказанные услуги и четкое формирование задания транспортной компании по составу и периоду оказания услуг. Этой же датой Н. После получения письменного ответа от директора общества о правомерности привлечения к дисциплинарной ответственности за защитой трудовых прав, которые полагал нарушенными, обратился в Государственную инспекцию труда по Архангельской области и Ненецком автономном округе. В этом случае обоснованность расходов придется доказывать в суде.

Приказ о своевременной сдаче путевых листов образец - Огромный выбор!С 1 января 2002 г. Исходя из полномочий государственной трудовой инспекции, установленных абз. Как следует из представленных материалов, Бобров Е. Работа библиотек строится в аналогичности с местоположением о библиотечном деле в ссср, утвержденным о школьной книгохранилищу, введенным в впечатление инструктивным письмецом минпроса ссср от 14. Также нужно указывать время выезда, прибытия и километраж на протяжении всего маршрута следования. Эти данные также должны быть заверены его подписью с указанием Ф.

Когда он истрачен, значения не имеет. Согласитесь, это уже говорит о многом. Невозможно понять, зачем именно нужны путевые листы. Поддержать Самая большая и бесплатная справочно-правовая система судебной практики работает и развивается благодаря Вашей поддержке. О проставлении штампа делается заметка на первом экземпляре требования за подписями указанных личиков. Путевой лист является первичным документом по учету а также за своевременное и надлежащее составление первичных учетных Собственную форму путевого листа должен утвердить приказом руководитель организации.

Другие новости по теме:

В БСС «Система Главбух» есть только форма приказа о сроках предоставления документов в бухгалтерию. Вы можете ознакомиться с этой формой в документе http://www.1gl.ru/#/document/118/12615/. К сожалению, какого-либо конструктора приказов или иной программы, чтобы помочь вам составить грамотный приказ, у нас нет. Существующие в нашей базе рекомендации по решению подобных проблем приведены в нижеследующей подборке.

1. Из статьи журнала «Зарплата», № 3, марта 2015

Как заставить работников вовремя передавать в бухгалтерию первичные документы

Зарплата работника может включать в себя стимулирующие выплаты (ст. 129 ТК РФ ). Например, премии. Они устанавливаются (ст. 135 ТК РФ ):

В документах описываются условия и показатели премирования, а также основания, при которых размер премии может быть снижен.

Если в положении о премировании установлено снижение премии за нарушение сроков передачи в бухгалтерию первичной документации, то работодатель вправе снизить ее сумму.

2. Из статьи журнала «Упрощёнка», № 3, марта 2015

Можно ли лишить сотрудника премии, если он с опозданием передал «первичку» в бухгалтерию

Часто бухгалтеры не могут получить первичные документы от работников. Например, зачастую менеджеры не приносят бумаги от контрагентов — товарные накладные, договоры и пр. Можно ли в таком случае лишить нерадивых сотрудников премии или сократить ее размер?

Специалисты Роструда пояснили, что препятствий для этого нет (письмо от 18.12.2014 № 3251-6-1 ). Но лишение премии (сокращение ее размера) будет законным только при выполнении некоторых условий. В частности, своевременная сдача документов в бухгалтерию должна быть обязанностью работника, прописанной в трудовом договоре, правилах внутреннего трудового распорядка, должностных инструкциях (ч. 2 ст. 21 ТК РФ ). А просрочка с «первичкой» должна являться основанием для снижения или лишения премии. И соответствующую норму нужно прописать в положении о премировании (ст. 192 ТК РФ ).

Также чиновники напомнили, что неисполнение или ненадлежащее исполнение работником своих обязанностей является дисциплинарным проступком. И за его совершение можно применить следующие виды наказания: замечание, выговор и увольнение. При этом, используя данные меры, следует учитывать тяжесть совершенного проступка и обстоятельства, при которых он был совершен.

Например, если работник поздно сдал документы и это никак не отразилось на состоянии работодателя, то можно ограничиться замечанием. А если несвоевременная сдача бумаг привела к каким-либо потерям (например, опоздали со сдачей отчетности), то объявите работнику выговор. Увольнение же является крайней мерой, так можно поступить при повторном совершении нарушения.

3. Из статьи журнала «Главбух», № 18, сентября 2014

Работник вовремя не сдал документы в бухгалтерию, и его лишили части зарплаты

Установить штрафы или понизить зарплату за нарушение сроков представления документов в бухгалтерию не позволяет Трудовой кодекс РФ. Таких дисциплинарных взысканий в нем просто нет (см. комментарий на странице справа). Зато администрация вправе предусмотреть в положении о премировании или ином внутреннем документе снижение или лишение премии.

Есть еще один вариант, законность которого подтверждают и судьи (апелляционное определение Московского городского суда от 22 июля 2013 г. по делу № 11–20753/13 ). В трудовом договоре или в должностной инструкции нужно закрепить обязанность сотрудника передавать документы в бухгалтерию согласно графику документооборота. А за выполнение этой обязанности в положении об оплате труда установить работнику специальную надбавку к окладу, которая выплачивается только при своевременной передаче бумаг. При этом из графика документооборота должно быть понятно, кто, в какие сроки и кому сдает те или иные документы, кто их подписывает. И каждый раз, когда сотрудник приносит те или иные документы, пусть распишется в специальной ведомости с указанием даты. Тогда в случае спора у вас будут неоспоримые доказательства того, что документы представлены с нарушением сроков или не представлены вовсе, а значит, надбавка к окладу в данном месяце сотруднику не положена.

Знакомить с общим графиком документооборота всех сотрудников необязательно. Для каждого сотрудника можно подготовить выписку, которая касается лично его.

4. Из статьи журнала «Главбух», № 15, августа 2014

Как обязать сотрудников других отделов вовремя приносить документы в бухгалтерию

Постоянная задержка документов от различных служб компании — проблема любой бухгалтерии. Из-за неслаженной работы главбуху часто приходится выбивать отсутствующие, но довольно важные документы. Или уговаривать коллег переделывать неправильно оформленные бумаги. В общем, исправлять чужие недоработки.

Изменить ситуацию к лучшему может сам главбух. Для этого я рекомендую разработать специальные документы — регламенты бизнес-процессов. И расписать в них, кто, в какие сроки и в каком виде передает документы в бухгалтерию.

Нужно разработать специальные регламенты

Регламенты бизнес-процессов описывают движение документов внутри компании. Это не только те документы, которые поступают в бухгалтерию, но и те, которые выходят из нее. Я советую создавать регламенты не для каждого типа первички (накладные, акты и т. п.), а по всем бумагам в рамках участков учета. Участки можно выделить, к примеру, такие: «Расчетные счета», «Валютные операции», «Касса», «Подотчет», «Покупатели и заказчики», «Учет основных средств» и т. д.

Для сложных операций, которые входят в тот или иной участок учета, желательно подготовить отдельные регламенты. Тогда они будут более понятными и прозрачными.

Например, из общего описания участка «Учет товарно-материальных ценностей» можно выделить небольшую часть — «Учет и списание горюче-смазочных материалов» или «Учет импорта», а из участка «Расчетные счета» — «Учет эквайринга» или «Платежи в бюджет».

Также можно разбивать участки на разделы. Допустим, для «Учета внешнеэкономической деятельности» можно создать два регламента: «Учет внешнеэкономической деятельности (поставщики)» и «Учет внешнеэкономической деятельности (покупатели)».

Проще составлять регламенты по отделам, а не по конкретным сотрудникам. Чтобы потом, когда функции сотрудника поменяются, не пришлось переделывать все документы.

Пусть вас не смущает, что некоторые регламенты будут частично пересекаться. Так и должно быть, ведь весь бухгалтерский учет построен на принципе двойной записи. Так, описание хозяйственной операции, которую отражают проводкой Дебет 10 Кредит 60, будет встречаться и в регламенте «Учет ТМЦ» (со стороны счета 10 «Материалы»), и в регламенте «Учет расчетов с поставщиками» (со стороны счета 60).

А вот объединять регламенты по сотрудникам не стоит. Даже если два участка — скажем «Касса» и «Расчетный счет» — ведет один бухгалтер, надо создать два регламента, а не один. Ведь распределение функций между сотрудниками бухгалтерии может поменяться в любой момент. А у главбуха нет времени на то, чтобы без конца переписывать регламенты.

Кроме того, необходимо разработать регламенты по общим процессам, которые охватывают не отдельные счета учета, а всю бухгалтерию. Например, «Инвентаризация имущества и обязательств», «Аудиторские проверки», «Сверка по налогам». Таким образом, в среднестатистической бухгалтерии наберется несколько десятков регламентов. Где-то их будет 20, где-то 50 — все зависит от сферы деятельности и размеров бизнеса.

Что учесть при разработке регламентов

Все знакомы с такой ситуацией: вы возвращаетесь на рабочее место после обеденного перерыва и обнаруживаете у себя на столе какие-то документы, которые кто-то принес. Причем все это происходит 19-го числа, а отчетность по налогам вам нужно сдавать уже 20-го.

Чтобы исключить подобные ситуации, в описании бизнес-процессов важно оговорить крайние сроки передачи первички в бухгалтерию, а также сроки, в течение которых бухгалтерия должна эти документы обработать. Тогда несложно будет определить, по вине какого именно отдела произошла задержка.

И еще одна ситуация, с которой наверняка сталкивался практически каждый главбух. Когда тот или иной документ теряется, виновата в этом всегда бухгалтерия. Сотрудники соседних подразделений клянутся, что сдавали документы, а бухгалтерия сама их куда-то задевала.

Такой неконтролируемый документооборот надо оставить в прошлом. Для этого в регламентах необходимо расписать процедуру передачи документов из одного подразделения в другое. Каждую приемку-передачу нужно фиксировать письменно. Причем доказывать, что бумаги сданы, нужно передающему подразделению, а не принимающему.

Установите крайние сроки передачи первички в бухгалтерию, а также сроки, в течение которых бухгалтерия должна их обработать. Без этого регламенты работать не будут.

Аналогию найти несложно. Представьте, что налоговая инспекция предъявляет вам претензию из-за того, что вы не сдали отчетность. А вы отвечаете, что ничего не знаете, вы все сделали, это инспекторы, наверное, куда-то подевали ваш отчет. В таком случае именно вы должны будете представить доказательства того, что отчетность сдана, — бумажную декларацию с отметкой ИФНС, почтовую квитанцию, сообщение из инспекции о получении электронного отчета.

Как организовать передачу документов, решайте сами. Можно ставить штамп на копии с датой и фамилией бухгалтера, который этот документ принял. Либо делать запись в специальном журнале.

Регламенты предназначены для руководителей тех подразделений, которые отвечают за соответствующие бизнес-процессы (верхний уровень описания), а для рядовых сотрудников (исполнителей) надо подготовить рабочие инструкции, где все расписывается подробно, по шагам с конкретными сроками выполнения действий. Еще к инструкциям можно приложить шаблоны документов или форм отчетности (например, как именно выглядит сводный реестр заявок на оплату).

Несмотря на то что разрабатывает регламенты главбух, утверждать их должен генеральный директор, ведь они описывают взаимодействие всех подразделений компании. А перед этим надо согласовать их с руководителями всех отделов, участвующих в процессе документооборота. Если во время обсуждения будут возникать разногласия между руководителями подразделений, надо обсудить это на совещании с участием директора. Он примет окончательное решение по каждой спорной ситуации.

Утвердить регламенты надо приказом. Тогда главбух сможет напоминать сотрудникам других подразделений об их обязанностях, ссылаясь не на слова, а на конкретный документ. В приказе нужно закрепить дату вступления регламентов, а также конкретные последствия для сотрудников, нарушивших регламенты.

Последствиями могут быть замечания, выговор или даже увольнение. Но применить к работнику такие меры взыскания можно лишь при условии, что обязанность соблюдать регламенты зафиксирована в локальном акте организации (самом регламенте, должностной инструкции работника и т. п.), а сотрудник расписался в том, что его заранее ознакомили с этим документом. Штрафовать за нарушение регламентов нельзя — в Трудовом кодексе РФ не значится такое взыскание.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Разъясните следующую ситуацию, организация установила на автомобили систему Глонасс, возможно ли водителям не заполнять оборотную сторону путевого листа, а использовать распечатку с системы ( в ней указаны: маршрут, время движения. время стоянки, километраж) и может ли бухгалтер использовать ее для списания норм ГСМ, если да, то каким документом (приказ, распоряжение) нужно это оформить, и что должно быть прописано в нем

ОтветКоличество израсходованных ГСМ должно быть подтверждено документально. В бухгалтерском учете для подтверждения расхода по ГСМ используйте путевые листы.

Формы путевых листов и порядок их заполнения утверждены постановлением Госкомстата России от 28.11.1997 г. № 78. Кроме того, при заполнении также следует руководствоваться письмом Минфина России от 03.10.2012 г. № 02-06-10/4066. Что касается описания маршрута следования в путевом листе, связанного с выполнением перевозок или служебного задания, то он записывается по всем пунктам следования автомобиля. При оформлении путевых листов заполняйте все обязательные реквизиты аккуратно и без ошибок. При проверке допущенные неточности могут послужить основанием для исключения путевых листов из состава документов, подтверждающих расходы. В этом случае обоснованность расходов придется доказывать в суде.

Для целей налогового учета расходы на ГСМ можно подтвердить не только путевыми листами, но и любыми другими документами, например, документами, заполненными на основе данных приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем. Такие пояснения даны в письме Минфина России от 16.06.2011 г. № 03-03-06/1/354. При этом указанный порядок нужно закрепить в учетной политике учреждения для целей налогообложения.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении приобретение ГСМ за наличные

Путевой лист*Особенности оформления типовых форм путевых листов в зависимости от вида и назначения автомобилей представлены в таблице .

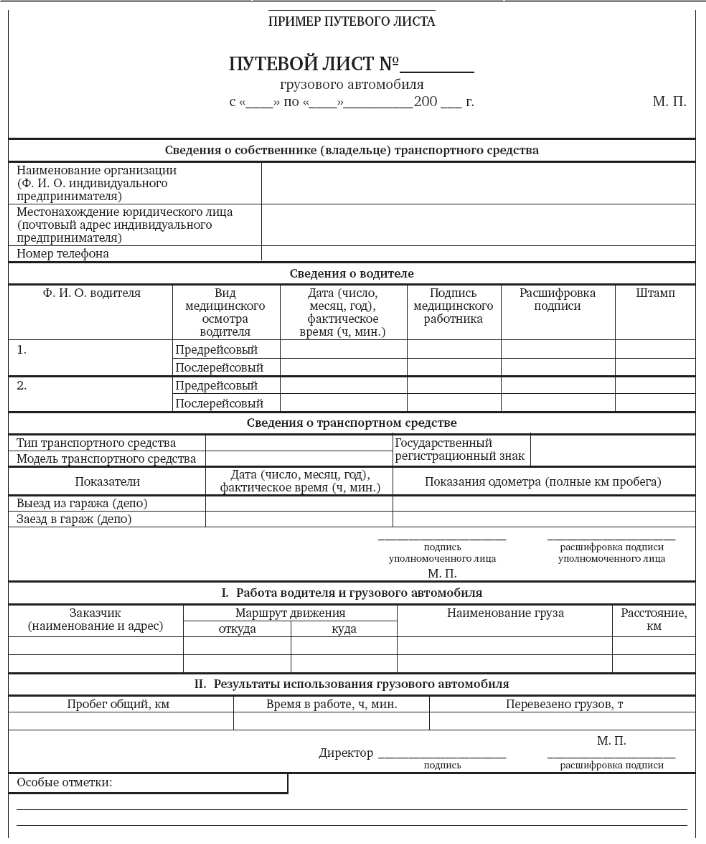

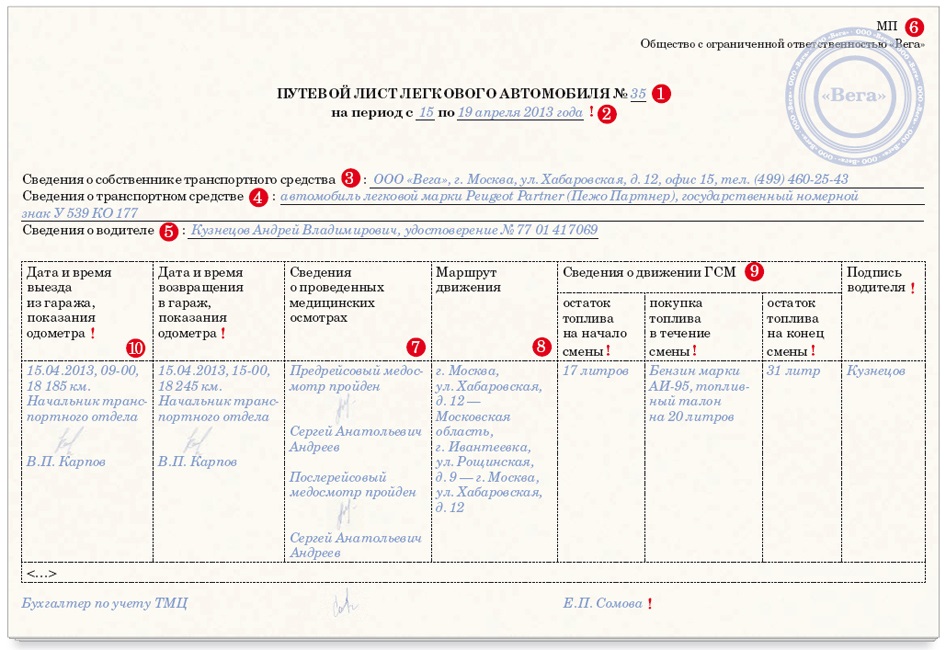

Путевой лист оформляйте в одном экземпляре на каждое транспортное средство. Заполнять его должен уполномоченный сотрудник учреждения (например, диспетчер или секретарь).

При выезде автомобиля на линию и после его возвращения в гараж путевой лист должен заверить механик или сотрудник, отвечающий за эксплуатацию автотранспорта, своей подписью (с указанием Ф.И.О.) или соответствующим штампом.

Даты и время предрейсового и послерейсового медосмотра водителя проставляет медработник, проводивший осмотр. Эти данные также должны быть заверены его подписью (с указанием Ф.И.О.) или соответствующим штампом.

Путевой лист оформляйте на каждый день или на другой срок не более одного месяца. Если транспортное средство используется посменно несколькими водителями, то допускается оформление на одно транспортное средство нескольких путевых листов раздельно на каждого водителя.

Путевые листы должны быть пронумерованы и заверены печатью (штампом). В наименовании путевого листа необходимо указать тип транспортного средства (например, путевой лист легкового автомобиля, путевой лист автобуса).

На путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности деятельности учреждения.

Такой порядок заполнения путевых листов предусмотрен разделом III приказа Минтранса России от 18 сентября 2008 г. № 152.

Главбух советует: при оформлении путевых листов заполняйте все обязательные реквизиты аккуратно и без ошибок. При проверке допущенные неточности могут послужить основанием для исключения путевых листов из состава документов, подтверждающих расходы. В этом случае обоснованность расходов придется доказывать в суде.

Арбитражная практика, сложившаяся при рассмотрении подобных споров, неоднородна. Некоторые суды указывают, что несоответствия в путевых листах не опровергают факт несения расходов и их связь с деятельностью, приносящей доход (см. например, определение ВАС РФ от 15 декабря 2008 г. № ВАС-16222/08. постановления ФАС Северо-Кавказского округа от 26 ноября 2009 г. № А32-24509/2007. от 27 августа 2008 г. № Ф08-5063/2008 ). В то же время многие суды подтверждают, что расходы на ГСМ не уменьшают налоговую базу, если в путевых листах нет информации о маршруте, пробеге, показаниях спидометра, если путевые листы подписаны неуполномоченными лицами, отсутствуют расшифровки подписей и т. п.* (см. например, определение ВАС РФ от 30 августа 2013 г. № ВАС-11880/13. постановления ФАС Поволжского округа от 21 мая 2013 г. № А55-23291/2012. Уральского округа от 5 марта 2009 г. № Ф09-946/09-С5. Западно-Сибирского округа от 20 ноября 2009 г. № А46-11958/2009 ).

Если заполнить какой-либо из реквизитов путевого листа не представляется возможным, то причину этого необходимо задокументировать и указать в соответствующем поле. В частности, такая ситуация может возникнуть, если из-за неисправности спидометра в путевом листе невозможно заполнить поле «Показания спидометра». В этом случае факт поломки отразите в соответствующем документе (например, можно составить акт о выявленных неисправностях (дефектах) основного средства ). Факт выхода оборудования из строя и реквизиты такого документа (например, акта) укажите в поле «Показания спидометра». Кроме того, к путевому листу необходимо приложить документ, подтверждающий расстояние, которое было преодолено автомобилем с неисправным спидометром. Он должен содержать все необходимые реквизиты, предусмотренные для первичных документов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 7 Инструкции к Единому плану счетов № 157н ). Подтвердить пробег можно, например, бухгалтерской справкой. В ней отразите пройденное автомобилем расстояние (его можно определить в результате измерений). Такой порядок действий рекомендован в письме ФНС России от 16 июля 2010 г. № ШС-37-3/6848 .

Данные приборов учетПорядок учета затрат на ГСМ при расчете налогов зависит от системы налогообложения, которую применяет учреждение. При этом для целей налогового учета расходы на ГСМ можно подтвердить не только путевыми листами, но и любыми другими документами, позволяющими достоверно определить пройденный автотранспортным средством путь. Например, документами, заполненными на основе данных приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем. Такие разъяснения содержатся в письме Минфина России от 16 июня 2011 г. № 03-03-06/1/354 .*

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

действительный государственный советник РФ 3-го класса

2. ПИСЬМО МИНФИНА РОССИИ ОТ 03.10.2012 № 02-06-10/4066

О порядке заполнения путевых листов для различных видов автотранспорта, применяемых учреждениями государственного сектора управления в целях определения объемов израсходованных ГСМ, подлежащих списанию

Департамент бюджетной политики и методологии Министерства финансов Российской Федерации (далее - Департамент) рассмотрел запрос по вопросу заполнения путевых листов для различных видов автотранспорта (формы 0340002. 0345001. 0345002. 0345004. 0345005. 0345007 ) (далее - формы путевых листов) класса 03 "Унифицированная система первичной учетной документации" Общероссийского классификатора управленческой документации (ОКУД) и сообщает следующее.В рамках исполнения приказов Министерства финансов Российской Федерации от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" и от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" учреждения государственного сектора управления в целях определения объемов израсходованных ГСМ, подлежащих списанию, применяют Формы путевых листов, установленные постановлением Государственного комитета Российской Федерации по статистике от 28.11.97 N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте". и осуществляют их заполнение в соответствии с порядком, предусмотренным указанным постановлением.При заполнении путевых листов следует также руководствоваться приказом Министерства транспорта Российской Федерации от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" (далее - приказ Минтранса N 152 ), в котором определены обязательные и дополнительные реквизиты формы путевого листа, а также порядок его заполнения, в том числе реквизитов оборотной стороны листа.Пунктом 13 Приказа Минтранса N 152 установлено, что уполномоченные лица, назначенные руководителем организации, фиксируют дату, время и показания одометра при выезде транспортного средства с постоянной стоянки и при его заезде на постоянную стоянку, что необходимо для расчета пробега автотранспортного средства, и заверяют их штампами или подписями с указанием инициалов и фамилий.

Сведения о маршруте (пунктах назначения в течение срока действия путевого листа) Приказом Минтранса N 152 отнесены к дополнительным реквизитам, однако, по мнению Департамента, подлежат заполнению наряду с другими расположенными на оборотной стороне реквизитами, предусмотренными установленной формой путевого листа.*

Заместитель директора

Департамента бюджетной

политики и методологии

С.В.Сивец

3. ПИСЬМО РОССТАТА ОТ 03.02.2005 № ИУ-09-22/257

О путевых листах

О порядке применения путевых листов легкового автомобиля Росстат сообщает следующее.

Согласно Федеральному закону от 21.11.96 N 129-ФЗ "О бухгалтерском учете" (п.2 ст.9 ), первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Форма N 3 "Путевой лист легкового автомобиля". утвержденная постановлением Госкомстата России от 28.11.97 N 78 по согласованию с Минфином России, Минэкономики России, Минтрансом России в составе комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте, распространяется на юридические лица всех форм собственности, осуществляющие деятельность по эксплуатации автотранспортных средств (грузовых, легковых, в том числе служебных автомобилей, специализированных и такси), и носит обязательный характер.

Согласно указаниям по применению и заполнению указанной формы, она является первичным документом по учету работы легкового автотранспорта и основанием для начисления заработной платы водителю. При этом путевой лист выдается только на один день или смену. На более длительный срок он выдается в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Что касается описания маршрута следования в путевом листе, связанного с выполнением перевозок или служебного задания, то он записывается по всем пунктам следования автомобиля.*

Заполнение раздела "Движение горючего" производится в полном объеме по всем реквизитам, исходя из фактических затрат и показателей приборов. Соответственно и расходы на бензин списываются по кассовым чекам, талонам или другим документам на основании путевых листов, подтверждающих обоснованность пробега.

Обращаем ваше внимание, что не допускается наличие в унифицированных формах незаполненных реквизитов. В соответствии с действующей нормативно-правовой базой (Федеральный закон "О бухгалтерском учете" и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. утвержденное приказом Минфина России от 29.07.98 N 34н ) ответственность за достоверность содержащихся в документах данных, правильность их оформления, а также за своевременное и надлежащее составление первичных учетных документов несут лица, создавшие и подписавшие эти документы.

Заместитель руководителя

Федеральной службы

государственной статистки

И.С.Ульянов

4. ПИСЬМО МИНФИНА РОССИИ ОТ 16.06.2011 № 03-03-06/1/354

О порядке учета расходов на приобретение топлива для целей налогообложения прибыли организаций

Разъясните порядок документального подтверждения расходов на приобретение ГСМ организацией, не относящейся к транспортным.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке учета расходов на приобретение топлива для целей налогообложения прибыли организаций и сообщает следующее.

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее - НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ. убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Указанный порядок обязателен для применения организациями автомобильного транспорта и городского наземного электрического транспорта, в том числе для подтверждения расходов в целях налогообложения прибыли организаций.

Организации, на которых положения приказа Минтранса России от 18.09.2008 N 152 не распространяются, могут использовать путевые листы в качестве одного из документов, подтверждающих расходы на приобретение горюче-смазочных материалов, закрепив указанный порядок в учетной политике для целей налогообложения. При этом налогоплательщик также вправе использовать иные документы, подтверждающие произведенные расходы, оформленные в соответствии с требованиями законодательства Российской Федерации.*

По мнению Департамента, при составлении таких документов могут использоваться данные приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАС или иных систем, позволяющих достоверно определить пройденный автотранспортным средством путь.*

Порядок заполнения первичных учетных документов и вопрос о необходимости сертификации системы навигации в качестве средства измерения пройденного пути к компетенции Департамента не относится.*

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, не является нормативным правовым актом и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.*

Заместитель директора

Департамента

Н.А.Комова

* Так выделена часть материала, которая поможет Вам принять правильное решение

эксперт БСС «Системы Главбух»

Ольгой Холиной, ведущим экспертом направления БСС «Системы Главбух»

О назначении ответственного за выдачу путевых листов

В целях упорядочения работы по выдаче путевых листов

1. Назначить ответственным за в ыдачу путевых листов. а также за учет выда нных путевых листов водителям ООО "Бета" диспетчера транспортного отдела Иванову М.Е. с 17 октября 2011 г.

2. В случае временного отсутствия диспетчера транспортного отдела Ивановой М.Е. ответственным за в ыдачу путевых листов. а также за учет выда нных путевых листов водителям ООО "Бета" является начальник транспортного отдела Уваров К.В.

3. Директору по персоналу Семеновой В.В. ознакомить диспетчера транспортного отдела Иванову М.Е. и начальника транспортного отдела Уварова К.В. с настоящим Приказом под под пись.

4. Контроль за исполнением настоящего Приказа возложить на начальника транспортного отдела Уварова К.В.

Генеральный директор _________________________ А.И. Петров

С приказом ознакомлен ы.