Рейтинг: 4.5/5.0 (1850 проголосовавших)

Рейтинг: 4.5/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

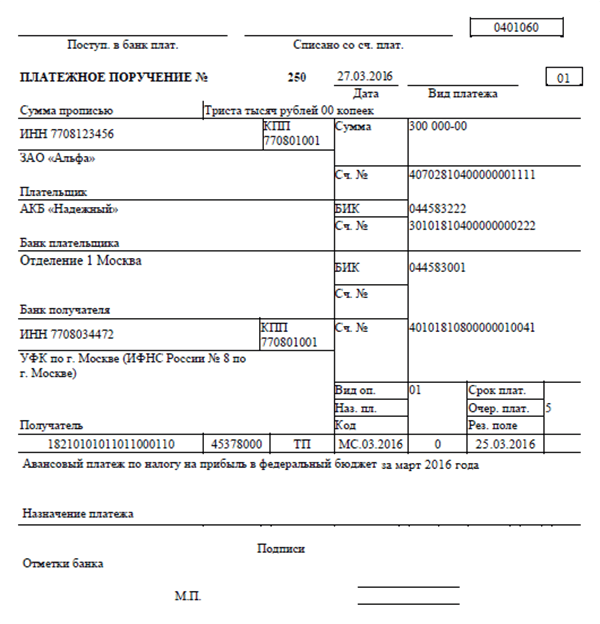

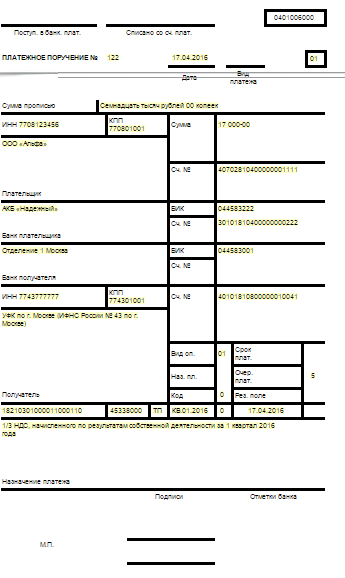

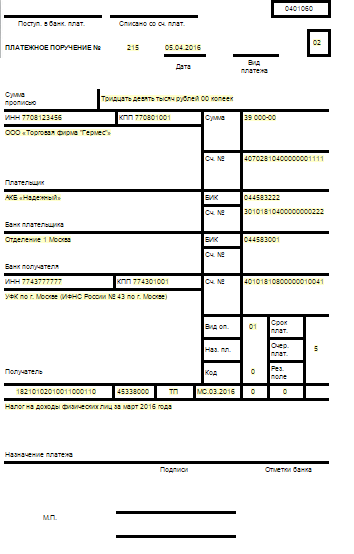

Налог на прибыль уплачивается в федеральный и региональный бюджеты по разным ставкам и разными платежками. Из-за этого КБК двух платежей различаются, а больше ничего не меняется. Поэтому образцы заполнения платежных поручений по налогу на прибыль в 2014 году мы не стали разделять по виду бюджета - получателя средств. Для 2015 года меняется и название налога в назначении платежа. Теперь нужно писать так: "Налог на прибыль организаций, (за исключением консолидированных групп налогоплательщиков)", далее добавляем бюджет, в который перечисляем платеж.

Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх разных группах под отдельным заголовком. Необходимые реквизиты для каждого случая вы сможете найти в таблицах перед фото образцов поручений.

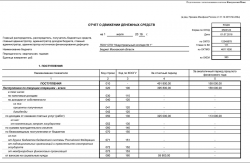

Поручения по налогу и авансовым платежам налога на прибыль

Приводим для вас варианты образцов заполнения распоряжений на перечисление авансовых платежей по налогу на прибыль, а так же задолженности по налогу. Причем для уплаты долгов возможны две ситуации: добровольная уплата и по требованию. А в последнем случае ещё может присутствовать идентификатор УИН.

Перечисление не позже установленного срока авансовых платежей по налогу на прибыль возможно в двух вариантах: ежемесячные и квартальные платежи. Ежемесячные авансовые платежи, в свою очередь, могут уплачиваться исходя из фактической прибыли, либо за текущий месяц.

Ежемесячные авансовые платежи

Заполнение налоговых полей документа одинаковое, как при уплате авансовых платежей исходя из фактической прибыли за прошлый месяц, так и за текущий месяц. Главное, правильно обозначить тот период, за который и производится перечисление. Единственное отличие при уплате авансов за текущий месяц, – в реквизите "109" никогда не ставится дата, так как декларации за месяц не сдаются.

Уплата аванса за текущий месяц

В поле "107" указываем текущий месяц. Аванс следует уплатить до 28 числа этого же месяца.

За месяц исходя из фактической прибыли

В данном случае авансовый платеж перечисляется так же не позже 28 числа, но рассчитывается и уплачивается он за прошедший месяц. Поэтому в реквизите "107" его и проставляем. В поле "109" ставим ноль ("0"), если декларация еще не сдана, и дату подписи декларации, если перечисляете аванс после её подачи.

Налог на прибыль за декабрь при ежемесячных авансовых платежах из фактической прибыли

В налоговом периоде всё равно указываем месяц (декабрь), хотя и уплачиваем налог на прибыль фактически по расчету в налоговой декларации за год (за 12 месяцев) по упрощенной форме, которая уже сдана. Представленный ниже образец касается ежемесячных авансовых платежей по фактически полученной прибыли за прошедший месяц. Если декларацию пока не сдавали, а срок уплаты аванса за декабрь поджимает, то в поле № 109 "Дата документа" ставим ноль ("0").

Такой порядок действий связан с тем, что:

«Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года».НК РФ ст. 285

То есть для декабря не сделано исключения, и он входит в отчетный период равный 12 месяцам и, следовательно, авансовый платеж по его итогам должен быть уплачен до 28 января. И это не смотря на то, что срок уплаты налога на прибыль по результатам года установлен 28 марта, и отчетный период, в данном случае, совпадает с налоговым периодом. Декларацию за год вы сдадите в установленный срок ещё раз, но уже по полной форме.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

28 декабря 2015

В течение 2015 года законодатели внесли много поправок в Налоговый кодекс, которые начнут действовать со следующего года. Значительная часть изменений касается налоговых агентов по НДФЛ. Так, со следующего года им придется ежеквартально сдавать новый расчет 6-НДФЛ, а при его заполнении учитывать обновленные правила удержания и перечисления НДФЛ. Кроме этого, предусмотрены новшества в части предоставления работникам стандартных и социальных вычетов. Также со следующего года вступят в силу многочисленные изменения, касающиеся уплаты страховых взносов «на травматизм». А согласно поправкам, которые внесены в закон об индивидуальном (персонифицированном) учете, с апреля будущего года страхователям придется ежемесячно сообщать в ПФР информацию о работниках. Помимо этого, в очередной раз изменены КБК на уплату страховых взносов и скорректированы правила заполнения платежек. Среди других изменений отметим ужесточение санкций за непредставление статистической отчетности, появление у налоговиков права проверять сведения, подаваемые на регистрацию в ЕГРЮЛ, введение запрета на заемный труд и ограничение неналоговых проверок малого бизнеса. Мы подготовили краткий обзор наиболее важных изменений, которые бухгалтеры должны учитывать в работе в 2016 году (для получения более подробной информации по той или иной теме нужно пройти по гиперссылкам на материалы, указанные в статье).

Материалы по теме

Первая часть Налогового кодекса Установлен штраф за представление налоговым агентом документов с недостоверными сведениямиС 1 января 2016 года налогового агента могут оштрафовать на 500 рублей за каждый поданный в инспекцию документ с недостоверными сведениями. В частности, речь идет о справке 2-НДФЛ и новом расчете 6-НДФЛ (подробнее об этом новом расчете см. ниже). Штрафа можно будет избежать, если налоговый агент сам обнаружит ошибку и представит корректирующие документы с достоверными данными до того момента, когда он узнает об обнаружении налоговым органом недостоверных сведений. Такие новшества предусмотрены в статье 126.1 НК РФ (здесь и далее даны ссылки на статьи Налогового кодекса в редакциях, которые начнут действовать с 1 января 2016 года). Имейте в виду, что налоговики смогут применять статью 126.1 НК РФ уже в отношении справок 2-НДФЛ за 2015 год (см. «ФНС напомнила о новых мерах ответственности за представление 2-НДФЛ с ошибками »).

Предусмотрена ответственность за несвоевременное представление расчета 6-НДФЛС 2016 года налогового агента могут оштрафовать за нарушение установленного срока подачи расчета 6-НДФЛ. Согласно новому пункту 1.2 статьи 126 НК РФ, размер штрафа составит 1 000 рублей за каждый полный или неполный месяц опоздания.

Помимо этого, за несданный расчет 6-НДФЛ инспекция сможет заблокировать банковские счета налогового агента и переводы электронных денежных средств. Решение о блокировке может быть вынесено в случае непредставления расчета в течение 10 рабочих дней после окончания установленного срока на подачу отчетности. Инспекция должна разблокировать счета на следующий день после того как налоговый агент представит расчет (новый п. 3.2 ст. 76 НК РФ). Также см. «Как с 2016 года изменится отчетность налоговых агентов по НДФЛ ».

Налог на добавленную стоимость (глава 21 НК РФ ) Установлено, какими документами можно подтвердить нулевую ставку НДС при экспорте товаровЧтобы подтвердить право на применение нулевой ставки НДС при экспорте товаров, необходимо представить документы, перечисленные в статье 165 НК РФ. Одним из них является контракт (копия контракта) российского налогоплательщика с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза. Ранее в Налоговом кодексе не указывалось, в каком виде может быть составлен этот контракт (см. «Право на нулевую ставку НДС при экспорте можно подтвердить договором, составленным в простой письменной форме »).

С 1 января 2016 года в пункте 19 статьи 165 НК РФ будет сказано, что контракт для подтверждения нулевой ставки НДС может состоять как из одного документа, подписанного сторонами, так и из нескольких документов, которые свидетельствуют о том, что участники достигли соглашения по всем существенным условиям сделки. Эти документы должны содержать информацию о предмете, участниках и условиях сделки, в том числе о цене и сроках ее исполнения.

Расширен перечень товаров, реализация которых не облагается НДСС 1 января 2016 года от налогообложения НДС освобождается реализация очков, включая солнцезащитные, линз для коррекции зрения, а также оправ для очков для коррекции зрения (включая солнцезащитные). Это следует из нового абзаца 7 подпункта 1 пункта 2 статьи 149 НК РФ.

Уменьшена сумма налогов, дающая право на заявительный порядок возмещения НДСНалогоплательщик может обратиться за возмещением НДС в ускоренном порядке (то есть до завершения камеральной проверки декларации), не предъявляя при этом банковской гарантии, если уплаченная им совокупная сумма налогов за трехлетний период составила 7 млрд. рублей (ранее требовалось заплатить не менее 10 млрд. рублей). Соответствующие поправки внесены в статью 176.1 НК РФ. Напомним, что совокупная сумма налогов складывается из НДС, налога на прибыль, НДПИ, акцизов. В эту сумму не включается НДС, уплаченный в связи с импортом товаров, а также налоги, перечисленные организацией в качестве налогового агента. Новые правила будут применяться к порядку возмещения НДС по декларациям, представленным начиная с первого квартала 2016 года (см. «Законодатели понизили совокупную сумму налогов, дающую право на заявительный порядок возмещения НДС »).

Акцизы (глава 22 НК РФ ) Уточнено, что понимается под оприходованием подакцизного товараПод оприходованием подакцизного товара признается принятие этого товара на бухгалтерский учет. С 1 января 2016 года об этом будет прямо сказано в пункте 5 статьи 182 НК РФ. Отметим, что на практике это правило применялось и раньше (см. письмо ФНС России от 27.02.15 № ГД-4-3/3117@ ).

Изменены некоторые ставки акцизовНалогообложение подакцизных товаров осуществляется в соответствии с налоговыми ставками, которые установлены пунктом 1 статьи 193 НК РФ. С 1 января 2016 года в этот пункт будут внесены следующие изменения:

C 1 января 2016 года от НДФЛ будут освобождены доходы, перечисленные в новых пунктах 62 — 65 статьи 217 НК РФ. В частности, к необлагаемым доходам отнесены:

С 1 января 2016 года вступает в силу новая статья 217.1 НК РФ, в которой установлены особенности освобождения от НДФЛ доходов, полученных от продажи недвижимости (домов, квартир, дач, земельных участков и др.). По общему правилу, доходы от продажи указанного имущества не будут облагаться НДФЛ, если объект находился в собственности физлица не менее пяти лет (напомним, что ранее этот срок составлял три года). Исключение сделано в отношении имущества, полученного, в частности, по наследству, по договору дарения от близкого родственника или в результате приватизации. В этих случаях минимальный срок владения недвижимостью будет составлять три года. Новые правила нужно применять к объектам, приобретенным после 1 января 2016 года.

Повышен лимит дохода, до достижения которого предоставляются стандартные вычеты на детейС 2016 года работодатель должен будет предоставлять стандартный вычет на ребенка до тех пор, пока доход работника, исчисленный нарастающим итогом с начала года и облагаемый НДФЛ по ставке 13 процентов, не превысит 350 000 рублей (напомним, что ранее этот лимит составлял 280 000 рублей). Такое изменение внесено в подпункт 4 пункта 1 статьи 218 НК РФ. См. «С 2016 года лимит дохода для получения «детского» вычета по НДФЛ будет увеличен до 350 тысяч рублей ».

Увеличен размер стандартного вычета на ребенка-инвалидаС 1 января 2016 года увеличиваются размеры вычетов на детей-инвалидов в возрасте до 18 лет, а также учащихся по очной форме, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, если они являются инвалидами I или II группы. Размер вычета будет зависеть от того, кем работник приходится ребенку-инвалиду. Родитель, усыновитель, жена или муж родителя сможет получить вычет в размере 12 000 рублей, а приемный родитель, опекун, попечитель, жена или муж приемного родителя — 6 000 рублей (новая редакция подп. 4 п. 1 ст. 218 НК РФ). Напомним, что ранее вычет на ребенка-инвалида составлял 3 000 рублей.

Что касается размеров «обычных» стандартных вычетов на детей, то они сохранены на прежнем уровне: 1 400 рублей — на первого и на второго ребенка и 3 000 рублей — на третьего и последующих детей (подп. 4 п. 1 ст. 218 НК РФ).

Обратите внимание: к вычету на ребенка-инвалида следует прибавлять «обычный» детский вычет. Например, родитель ребенка-инвалида, который является первым или вторым ребенком в семье, в 2016 году сможет рассчитывать на вычет в размере 13 400 рублей в месяц (12 000 рублей + 1400 рублей). Такого подхода рекомендуют придерживаться судьи (см. «Верховный суд РФ обобщил практику по спорам об НДФЛ: о каких выводах суда нужно знать бухгалтерам и работникам »).

Социальные вычеты на лечение и обучение можно будет получить по месту работыДля получения социальных вычетов по месту работу сотрудник должен представить заявление и уведомление из инспекции о праве на вычет. Работодатель будет обязан предоставлять вычеты на лечение и обучение начиная с того месяца, в котором работник обратится за их получением (абз. 3 п. 2 ст. 219 НК РФ). Новая норма начнет действовать с 1 января 2016 года. Прежде физлица могли получать социальные вычеты на лечение и обучение только через ИФНС. Также см. «Социальные вычеты по НДФЛ на лечение и обучение можно будет получать у работодателей », «Утверждена рекомендуемая форма заявления о подтверждении права на получение социальных налоговых вычетов » и «В Минюсте зарегистрирована форма уведомления о подтверждении права на социальный вычет по НДФЛ ».

Заметим, что в новой форме 2-НДФЛ предусмотрено поле для внесения реквизитов уведомления, подтверждающего право на получение социальных вычетов на лечение и обучение (см. «Начала действовать новая форма справки 2-НДФЛ: что изменилось »).

Коды вычетов, которые нужно отражать в справке 2-НДФЛ, утверждены приказом ФНС России от 10.09.15 № ММВ-7-11/387@. Так, для вычета по расходам на лечение используется код 324, а на обучение — код 320 (см. «С 29 ноября начнут действовать новые коды доходов и вычетов для справки 2-НДФЛ »).

Изменится налогообложение доходов, полученных при ликвидации компании или выходе участника из ОООС 1 января 2016 года в отношении доходов, полученных участником при ликвидации ООО или при выходе из него, а также в связи с уменьшением номинальной стоимости доли можно будет воспользоваться имущественным вычетом по НДФЛ. Размер вычета будет равен фактически произведенным и документально подтвержденным расходам, связанным с приобретением имущественных прав. Если же у налогоплательщика отсутствуют подтверждающие документы, размер вычета составит не более 250 000 рублей за налоговый период. Такие поправки внесены в статью 220 НК РФ.

Скорректировано правило исчисления НДФЛ по ставке 13 процентов налоговыми агентамиВ 2016 году исчислять НДФЛ по ставке 13 процентов по-прежнему нужно будет нарастающим итогом. Но только не по итогам каждого месяца, как сейчас, а на дату фактического получения дохода, определенную по правилам статьи 223 НК РФ. Исключением являются доходы, полученные от долевого участия, которые также облагаются по ставке 13 процентов. Сумму налога по ним, как и по доходам, облагаемым по другим ставкам, потребуется определять отдельно по каждой такой сумме (не нарастающим итогом). Соответствующие изменения внесены в пункт 3 статьи 226 НК РФ.

По некоторым видам доходов определен день, который признается датой их фактического полученияДо сих пор по некоторым видам доходам в Налоговом кодексе не были установлены даты фактического получения дохода (то есть даты, на которые доход включается в налоговую базу по НДФЛ). Поэтому применялись разные подходы к вопросу о том, на какой день определять доходы. С 2016 года ситуация изменится. Датой признания дохода будут, в частности, являться: дата зачета встречных однородных требований; дата списания безнадежного долга; последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки; для доходов в виде материальной выгоды от экономии на процентах по заемным средствам — последний день каждого месяца в течение срока, на который они выданы (подп. 4, 5, 6 и 7 п. 1 ст. 223 НК РФ). Подробнее см. «Как с 2016 года изменятся правила исчисления, удержания и перечисления НДФЛ налоговыми агентами ».

Обратите внимание: дату фактического получения дохода, определенную согласно статье 223 НК РФ, нужно учитывать при формировании нового расчета 6-НДФЛ. Об этом сказано в письме ФНС России от 13.11.15 № БС-4-11/19829 .

Для налоговых агентов установлен единый срок перечисления в бюджет удержанного НДФЛВ настоящее время срок уплаты НДФЛ зависит от формы выплаты дохода физлицу (например, если доход перечисляется на счет работника в банке, то НДФЛ нужно заплатить в этот же день, а если деньги выдаются через кассу — в день получения бухгалтером средств в банке). С 2016 года вводится общее правило — налоговые агенты будут обязаны перечислять в бюджет удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода. Исключение касается отпускных и пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком). Удержанный с этих выплат налог следует перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены (п. 6 ст. 226 НК РФ). Подробнее об этом см. «Как с 2016 года изменятся правила исчисления, удержания и перечисления НДФЛ налоговыми агентами ».

Обратите внимание: дату, не позднее которой следует перечислить в бюджет удержанный НДФЛ, нужно указывать при составлении нового расчета 6-НДФЛ.

Уточнен порядок уплаты НДФЛ обособленными подразделениямиРоссийские организации — налоговые агенты, имеющие обособленные подразделения, обязаны перечислять НДФЛ как по месту своего нахождения, так и по месту нахождения каждого такого подразделения. При этом сумма НДФЛ, уплачиваемая в бюджет по месту нахождения обособленного подразделения, определяется исходя из дохода, который выплачивается работникам такого подразделения (п. 7 ст. 226 НК РФ).

С 1 января 2016 года в пункте 7 статьи 226 НК РФ появится уточнение о том, что НДФЛ с доходов, полученных физлицами по гражданско-правовым договорам, которые заключены с обособленным подразделением, также нужно перечислять по месту нахождения подразделения.

Установлены особенности уплаты НДФЛ предпринимателями на ПСН и «вмененке»Если индивидуальный предприниматель является плательщиком ЕНВД или применяет ПСН, то он должен зарегистрироваться в инспекции по месту осуществления деятельности (п. 2 ст. 346.28. п. 2 ст. 346.45 НК РФ). Если инспекция, в которой ИП состоит на учете по месту жительства, не совпадает с ИФНС, где он встал на учет по месту ведения деятельности, возникает вопрос: в какую налоговую перечислять НДФЛ за работников?

Законодатели уточнили, что с 1 января 2016 года предприниматели на «вмененке» или ПСН должны перечислять НДФЛ за своих сотрудников по месту ведения деятельности (п. 7 ст. 226 НК РФ; см. «Принят закон, обязывающий предпринимателей на ЕНВД или ПСН перечислять НДФЛ за работников по месту ведения деятельности »).

В налоговых регистрах по НДФЛ потребуется отражать больше информацииДо 2016 года в регистрах налогового учета по НДФЛ следовало отражать:

С 1 января 2016 года в регистрах налогового учета также потребуется фиксировать расходы и суммы, уменьшающие налоговую базу по НДФЛ. Об этом сказано в новой редакции пункта 1 статьи 230 НК РФ.

Напомним, что регистры налогового учета нужно вести персонально по каждому физлицу, который получает от организации доходы, облагаемые НДФЛ. Форма регистра и порядок отражения в нем данных разрабатываются налоговым агентом самостоятельно (п. 1 ст. 230 НК РФ).

Введена ежеквартальная отчетность по НДФЛС 2016 года налоговые агенты будут обязаны представлять ежеквартальный расчет по форме 6-НДФЛ. В него включается обобщенная информация по всем физическим лицам, получившим доход от налогового агента.

Расчет представляется в течение месяца, следующего за первым кварталом, полугодием и девятью месяцами. Расчет за год подается не позднее 1 апреля (п. 2 ст. 230 НК РФ).

Впервые отчитаться по форме 6-НДФЛ за I квартал 2016 года предстоит не позднее 4 мая 2016 года, поскольку период с 30 апреля по 3 мая 2016 года выпадает на выходные дни (см. «Правительство РФ утвердило перенос выходных дней в 2016 году »).

Применяется новая форма справки 2-НДФЛВведение ежеквартальной отчетности не отменяет обязанности налоговых агентов по ежегодному представлению «индивидуальных» справок по форме 2-НДФЛ. С 8 декабря 2015 года действует форма 2-НДФЛ, утвержденная приказом ФНС России от 30.10.15 № ММВ-7-11/485@. Коды доходов и вычетов, которые используются при заполнении справок 2-НДФЛ, содержатся в приказе ФНС России от 10.09.15 № ММВ-7-11/387@ (см. «С 29 ноября начнут действовать новые коды доходов и вычетов для справки 2-НДФЛ »).

Справки 2-НДФЛ о доходах и удержанном налоге за 2015 год нужно будет представить по новой форме не позднее 1 апреля 2016 года.

Увеличен срок на подачу сообщения о невозможности удержать НДФЛЕсли налоговый агент не имеет возможности удержать из доходов физлица исчисленную сумму НДФЛ, об этом нужно сообщить в инспекцию не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ). Напомним, что ранее сведения о сумме дохода, с которого не удержан налог, и размера неудержанного НДФЛ следовало подать в течение месяца после окончания года.

Сообщение о невозможности удержать НДФЛ за 2015 год нужно направить в виде справки 2-НДФЛ с признаком «2» не позднее 1 марта 2016 года (см. «Сведения о невозможности удержать НДФЛ за 2015 год налоговые агенты должны подать в срок до 1 марта 2016 года »). Для подачи сведений нужно использовать новую форму 2-НДФЛ.

Изменен срок и порядок уплаты НДФЛ, неудержанного налоговым агентомЕсли налоговый агент не удержал НДФЛ и сообщил об этом в инспекцию, то налогоплательщик должен будет сам заплатить налог в срок до 1 декабря следующего года. При этом планируется, что инспекция направит физлицу уведомление, на основании которого и нужно будет внести налог. Такие правила предусмотрены новым пунктом 6 статьи 228 НК РФ. Изменения будут применяться с 1 января 2016 года. Значит, если из инспекции придет уведомление об уплате НДФЛ, неудержанного налоговым агентом в 2016 году, налог потребуется заплатить до 1 декабря 2017 года (см. «Законодатели продлили срок уплаты НДФЛ, который не был удержан налоговым агентом »).

Напомним, что ранее налоговики подобных уведомлений не рассылали. А налогоплательщик, с доходов которого не был удержан НДФЛ, должен был сам рассчитать налог, подать форму 3-НДФЛ до 30 апреля следующего года и заплатить налог не позднее 15 июля следующего года (подп. 4 п. 1, п. 4 ст. 228. п. 1 ст. 229 НК РФ).

Определен порядок представления отчетности по НДФЛ за физлиц, получивших доходы от обособленного подразделенияВ 2016 году за работников обособленных подразделений российских организаций, а также физлиц, получивших вознаграждения от таких подразделений по гражданско-правовым договорам, справки 2-НДФЛ и расчеты 6-НДФЛ подаются в инспекцию по месту учета обособленных подразделений (абз. 4 п. 2 ст. 230 НК РФ).

Крупнейший налогоплательщик, имеющий обособленные подразделения, может подать расчет 6-НДФЛ и сведения по форме 2-НДФЛ о доходах, полученных физлицами от этих подразделений, по месту своего учета либо по месту учета каждого подразделения (абз. 5 п. 2 ст. 230 НК РФ).

Напомним, что в 2015 году законодатели дважды вносили изменения в пункт 2 статьи 230 НК РФ. Так, согласно поправкам, предусмотренным Федеральным законом от 02.05.15 № 113-ФЗ, отчетность за работников обособленного подразделения следовало представлять в ИФНС по месту нахождения подразделения. В ноябре 2015 года появилась норма, которая обязала сдавать справки 2-НДФЛ и расчет 6-НДФЛ за работников обособленного подразделения и физлиц, получивших доходы от такого подразделения по гражданско-правовым договорам, в инспекцию по месту его учета (абз. 4 п. 2 ст. 230 НК РФ в ред. Федерального закона от 28.11.15 № 327-ФЗ). Ранее (до поправок, весенных Законом № 113-ФЗ) в Налоговом кодексе не сообщалось, в какую именно инспекцию следовало отчитаться по НДФЛ организациям, имеющим обособленные подразделения. На практике налоговые агенты руководствовались разъяснениями контролирующих органов (см. «Налоговики напомнили правила представления сведений по форме 2-НДФЛ за 2014 год »).

Уточнено, куда предприниматели на ПСН или ЕНВД должны сдавать отчетность по НДФЛ за работниковПредприниматели, применяющие ПСН или «вмененку», сдают справки 2-НДФЛ и расчеты 6-НДФЛ в инспекцию, где они состоят на учете по месту ведения деятельности. Такая норма появится с 1 января 2016 года в пункте 2 статьи 230 НК РФ.

Установлено, что по общему правилу отчетность по НДФЛ сдается через интернетС 1 января 2016 года налоговые агенты, выплатившие доход в пользу 25 человек и более, должны сдавать справки 2-НДФЛ и расчеты 6-НДФЛ в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота, говоря проще — через интернет (абз.7 п. 2 ст. 230 НК РФ). Использовать для сдачи отчетности «флешки» и «дискеты» больше нельзя. И только если налоговый агент перечисляет доходы в пользу менее 25 человек, то он вправе представлять отчетность «на бумаге». Напомним, ранее для подачи бумажных справок 2-НДФЛ действовал иной лимит по числу физлиц, получивших доход за год, — до 10 человек.

Обратите внимание: если в 2015 году налоговый агент выплатил доходы в пользу 25 человек и более, то справки 2-НДФЛ за этот год нужно сдать через интернет (см. «ФНС: налоговые агенты, выплатившие в 2015 году доход в пользу 25 человек и более, обязаны сдать 2-НДФЛ через интернет »). Сведения о невозможности удержать НДФЛ за 2015 год тоже следует представить в электронном виде, если налоговый агент выплатил доходы как минимум 25 физлицам (п. 5 ст. 226. п. 2 ст. 230 НК РФ).

Уточнен порядок зачета НДФЛ, уплаченного за границейС 2016 года в статье 232 НК РФ будет подробно прописан порядок проведения зачета налога, уплаченного физическими лицами за рубежом. В частности, предусматривается, что для зачета налога налоговый резидент должен представить в налоговую инспекцию декларацию по НДФЛ и документы, подтверждающие полученный доход и уплаченный с него налог (п. 2 и 3 ст. 232 НК РФ; см. «Двойное налогообложение доходов физических лиц: что изменится с 2016 года »).

Обновлена форма 3-НДФЛДекларацию по НДФЛ за 2015 год надо будет сдавать по обновленной форме. Изменения в форму декларации и порядок ее заполнения внесены приказом ФНС России от 25.11.15 № ММВ-7-11/544@ (зарегистрирован в Минюсте России 18.12.15). В ней, в частности, учтены особенности налогообложения доходов по операциям, учитываемым на индивидуальном инвестиционном счете; новые правила предоставления налоговыми агентами социальных вычетов по расходам на лечение и образование. Также предусмотрен отдельный лист для расчета налоговой базы и суммы налога в отношении дивидендов (см. «Декларацию по НДФЛ за 2015 год нужно сдавать по новой форме »).

Напомним, что физлица, которые должны самостоятельно заплатить НДФЛ и отчитаться по доходам, подают 3-НДФЛ не позднее 30 апреля (п. 1 ст. 229 НК РФ). В этот же срок сдают декларации индивидуальные предприниматели на ОСНО, причем независимо от того, были ли у них доходы в течение года (письмо Минфина России от 30.10.15 № 03-04-07/62684 ). Поскольку период с 30 апреля по 3 мая 2016 года выпадает на нерабочие дни, декларацию за 2015 год следует представить не позже 4 мая 2016 года.

Также новую форму 3-НДФЛ нужно будет сдать, если физлицо намерено получить налоговый вычет по доходам, полученным в 2015 году. Для такой ситуации конкретного срока сдачи декларации не установлено.

Коэффициент-дефлятор для расчета величины патента составит 1,514Коэффициент-дефлятор используется для корректировки авансовых платежей иностранных граждан из «безвизовых» стран, которые работают на основании патента по найму у физических лиц (для личных, домашних и иных подобных нужд), а также в организациях или у индивидуальных предпринимателей. Такие работники обязаны ежемесячно вносить фиксированные авансовые платежи по НДФЛ за период действия патента в размере 1 200 рублей. Эта величина ежегодно индексируется с учетом коэффициента-дефлятора и регионального коэффициента (п. 2 и 3 ст. 227.1 НК РФ). Размер коэффициента-дефлятора на 2016 год для указанных целей составит 1,514 (утв. приказом Минэкономразвития РФ от 20.10.15 № 772 ). Напомним, что в 2015 году его значение равнялось 1,307. Общая сумма налогов с доходов таких работников может быть уменьшена на фиксированные авансовые платежи, уплаченные за период действия патента (п. 5 и 6 ст. 227.1 НК РФ).

Налог на прибыль (глава 25 НК РФ ) Увеличена стоимость амортизируемого имущества и основных средствИмущество, введенное в эксплуатацию после 1 января 2016 года, будет признаваться амортизируемым, если его первоначальная стоимость превышает 100 000 рублей. Такое изменение внесено в пункт 1 статьи 256 НК РФ. Напомним, что в 2015 году лимит стоимости имущества, признаваемого амортизируемым, составлял 40 000 рублей.

Также до 100 000 рублей будет повышена первоначальная стоимость имущества, которое относится к основным средствам (п. 1 ст. 257 НК РФ). Эта норма касается объектов, которые будут введены в эксплуатацию после 1 января 2016 года.

Добавим, что в бухучете имущество стоимостью 40 000 рублей и менее можно не амортизировать (п. 5 ПБУ 6/01, утв. приказом Минфина России от 30.03.01 № 26н ). До тех пор, пока Минфин не внесет изменений в данный приказ, стоимость ОС в налоговом учете и в бухгалтерском учете будет различаться. Подробнее см. «Изменения в НК РФ: увеличена стоимость амортизируемого имущества и основных средств, а для уплаты квартальных авансов по налогу на прибыль введен новый лимит выручки ».

Повышен лимит доходов для начисления квартальных авансовых платежейС 1 января 2016 года организация сможет перечислять квартальные авансовые платежи, если за предыдущие четыре квартала ее доходы от реализации не превышали 15 млн. рублей за каждый квартал (п. 3 ст. 286 НК РФ). Напомним, что прежде этот лимит составлял 10 млн. рублей. Обратите внимание: новый лимит можно применять в отношении доходов за 2015 год. Таким образом, если доходы от реализации за четыре квартала 2015 года не превысят в среднем 15 млн. рублей за каждый квартал, то уже с первого квартала 2016 года можно отказаться от уплаты ежемесячных авансовых платежей. Отметим, что законодательство не обязывает уведомлять налоговиков о переходе на ежеквартальную уплату авансов, однако это желательно сделать, чтобы избежать конфликтов с проверяющими.

Скорректировано условие для применения образовательными организациями нулевой ставки налогаС 1 января 2016 года образовательные организации при определении права на применение нулевой ставки по налогу на прибыль смогут учитывать доходы, полученные от деятельности по присмотру и уходу за детьми. Такое изменение внесено статью 284.1 НК РФ (см. «Нулевая ставка налога на прибыль: образовательным организациям разрешат учитывать доходы от присмотра и ухода за детьми »).

Уточнены особенности расчета налога по доходам, полученным от долевого участия в других организацияхРоссийская организация, выплачивающая дивиденды другой организации, по общему правилу признается налоговым агентом, который должен исчислить, удержать и уплатить в бюджет налог на прибыль с выплачиваемых сумм. Однако в некоторых случаях обязанности налогового агента выполняют другие лица. Законодательство предусматривает, что если на российскую организацию, выплачивающую дивиденды, не возложена обязанность по удержанию налога, она должна сообщить налоговому агенту значения показателей Д1 и Д2, которые участвуют в формуле для расчета налога. С 1 января 2016 года установлены порядок и сроки предоставления такой информации (новые п. 5.1 и 5.2 ст. 275 НК РФ).

Упрощенная система налогообложения (глава 26.2 НК РФ ) Снято одно из ограничений для применения УСНС 1 января 2016 года организации, имеющие представительства, смогут применять УСН. Соответствующее изменение внесено в пункт 3 статьи 346.12 НК РФ. При этом по-прежнему сохраняется запрет на использование «упрощенки» организациями, которые открыли филиалы.

Напомним, что понятия «филиал» и «представительство» раскрыты в статье 55 ГК РФ. Так, представительством является обособленное подразделение, которое представляет интересы головной организации. Например, представительство может проводить переговоры, заключать сделки от имени компании, защищать права и интересы организации в суде. При этом самостоятельно заниматься коммерческой деятельностью (оказывать услуги, выполнять работы и проч.) представительство не может.

Частные агентства занятости не смогут применять УСНС 1 января 2016 года частным агентствам занятости, которые осуществляют деятельность по предоставлению персонала, запрещается применять УСН (п. 3 ст. 346.12 НК РФ). Подробнее о требованиях, которые предъявляются к таким агентствам, см. «Запрет «заемного» труда: как с 2016 года изменятся аутсорсинг и аутстаффинг ».

Коэффициент-дефлятор на 2016 год составит 1,329Коэффициент-дефлятор используется для корректировки лимита дохода, при котором возможен переход на УСН, и предельного дохода, при превышении которого теряется право на «упрощенку» (п. 2 ст. 326.12. п. 4 ст. 346.13 НК РФ). В 2015 году размер этого коэффициента был равен 1,147. В 2016 году коэффициент-дефлятор составит 1,329 (утв. приказом Минэкономразвития РФ от 20.10.15 № 772 ). Соответственно, увеличатся размеры предельных доходов. Так, налогоплательщик утратит право на применение УСН, если в 2016 году его выручка превысит 79,74 млн. рублей (60 млн. руб. × 1,329). А чтобы перейти на УСН с 2017 года, выручка за девять месяцев 2016 года должна составить не более 59,805 млн. рублей (45 млн. руб. × 1,329).

Региональные власти смогут снижать ставку для УСН с объектом «доходы»С 1 января 2016 года ставка налога, уплачиваемого при применении УСН с объектом «доходы», может быть установлена законом субъекта РФ в пределах от 1 до 6 процентов. Размер ставки может зависеть от категорий налогоплательщиков (п. 1 ст. 346.20 НК РФ). А в отношении впервые зарегистрированных ИП, которые занимаются определенными видами деятельности (например, производством или бытовыми услугами), допускается снизить ставку налога до 0 процентов (п. 4 ст. 346.20 НК РФ). См. «Изменения в НК РФ: регионы смогут снижать ставки по УСН и ЕНВД, а также ввести «налоговые каникулы» для ИП, оказывающих бытовые услуги; установлены новые виды «патентной» деятельности » и «Налоговые каникулы» для индивидуальных предпринимателей: кто сможет не платить налоги ».

Уточнен состав доходов и расходовС 1 января 2016 года налогоплательщики, применяющие УСН, не будут включать в доходы суммы НДС, полученные от покупателей товаров, работ и услуг в связи с выставлением им счетов-фактур с выделенной суммой налога (п. 1 ст. 346.15 НК РФ). А суммы НДС, которые уплачены в бюджет по счетам-фактурам, выставленным покупателям, не следует включать в расходы при исчислении единого налога в рамках УСН (подп. 22 п. 1 ст. 346.16 НК РФ). См. «С 2016 года плательщики УСН и ЕСХН, выставляющие счета-фактуры, не должны будут учитывать НДС в доходах » и «С 1 января 2016 года «упрощенщики» не будут учитывать в доходах НДС по выставленным счетам-фактурам ».

Единый налог на вмененный доход (глава 26.3 НК РФ ) Коэффициент-дефлятор в 2016 году повышен не будетПри исчислении ЕНВД базовая доходность умножается на коэффициент-дефлятор (К1). В 2016 году значение коэффициента К1 останется на уровне 2015 года (то есть будет равно 1,798). Это следует из приказа Минэкономразвития России от 18.11.15 № 854 (см. «Коэффициент-дефлятор К1 для расчета ЕНВД в 2016 году повышен не будет »).

Отметим, что ранее планировалось повысить этот показатель до 2,083. Добавим также, президент РФ подписал Федеральный закон от 29.12.15 № 386-ФЗ, который закрепил на 2016 год значение К1 на уровне 1,798.

Патентная система налогообложения (глава 26.5 НК РФ ) Расширен перечень видов деятельности, которые можно перевести на ПСНС 1 января 2016 года начнет действовать обновленный перечень видов деятельности, при осуществлении которых ИП вправе применять патентную систему налогообложения. Вместо 47 их станет 63. К новым видам деятельности, в частности, относятся:

С 1 января 2016 года региональные власти смогут вводить «налоговые каникулы» для впервые зарегистрировавшихся ИП, которые оказывают бытовые услуги населению (п. 3 ст. 346.50 НК РФ). Также сохранится право регионов снизить до нуля ставку налога для тех впервые зарегистрировавшихся ИП, которые осуществляют деятельность в производственной, социальной и научной сферах. См. «Изменения в НК РФ: регионы смогут снижать ставки по УСН и ЕНВД, а также ввести «налоговые каникулы» для ИП, оказывающих бытовые услуги; установлены новые виды «патентной» деятельности » и «Налоговые каникулы» для индивидуальных предпринимателей: кто сможет не платить налоги ».

Коэффициент-дефлятор на 2016 год составит 1,329Коэффициент-дефлятор используется для расчета лимита потенциально возможного к получению ИП годового дохода. В общем случае этот доход не может превышать 1 млн. рублей, проиндексированного на коэффициент-дефлятор (п. 7 и 9 ст. 346.43 НК РФ). В 2015 году коэффициент-дефлятор для ПСН составлял 1,147. В 2016 году этот коэффициент увеличится до 1,329 (утв. приказом Минэкономразвития РФ от 20.10.15 № 772 ). Следовательно, максимальная сумма потенциально возможного годового дохода для «патентного» бизнеса составит 1,329 млн. рублей (1 млн. руб. × 1,329). Таким образом, максимальная стоимость патента на месяц составит 6 645 рублей (1, 329 млн. руб. × 6%: 12 мес.). Заметим, что региональные власти могут увеличить размер потенциально возможного годового дохода для отдельных видов деятельности в три, пять и даже в 10 раз (п. 8 ст. 346.43 НК РФ).

Транспортный налог (глава 28 НК РФ ) Уточнено, какой перечень дорогостоящих автомобилей использовать для расчета транспортного налогаТранспортный налог в отношении легковых автомобилей стоимостью от 3 млн. рублей исчисляется с применением повышающих коэффициентов. Перечень таких автомобилей Минпромторг России должен размещать на своем сайте не позднее 1 марта. Поскольку перечни публикуются ежегодно, возникает вопрос: какой перечень использовать при расчете налога за очередной год? С 1 января 2016 года уточняется, что перечень дорогих автомобилей применяется при расчете транспортного налога именно за тот период, в котором этот перечень размещен (абз. 11 п. 2 ст. 362 НК РФ). То есть при расчете транспортного налога за 2016 год нужно руководствоваться перечнем, опубликованным до 1 марта 2016 года.

Скорректирован порядок расчета налога за месяц, в котором сменился собственник автомобиляЧтобы рассчитать транспортный налог, нужно знать, сколько полных месяцев налогоплательщик владел транспортным средством. До 2016 года в пункте 3 статьи 362 НК РФ указывалось, что месяц регистрации ТС, а также месяц снятия с регистрации принимаются за полный месяц. Благодаря поправкам, внесенным в статью 362 НК РФ, для нового владельца авто месяц регистрации ТС будет считаться полным, если она производится до 15-го числа включительно. А прежний владелец должен будет заплатить налог за месяц, если снятие с регистрации ТС произошло после 15-го числа. Таким образом, тот месяц, когда менялись собственники авто, будет учтен при расчете транспортного налога только одним из них. Изменения начнут действовать с 1 января 2016 года. См. «При расчете налога на имущество из кадастровой стоимости, а также транспортного налога нужно будет учитывать дату регистрации права собственности ».

Продлен срок уплаты транспортного налога для физлицС 2016 года физические лица должны будут платить транспортный налог не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ). Напомним, что прежде налог следовало внести до 1 октября (см. «Для физлиц продлен срок уплаты «имущественных» налогов »).

Налог на имущество организаций (глава 30 НК РФ ) Скорректированы отчетные периоды для организаций, которые платят налог исходя из кадастровой стоимости объектаС 1 января 2016 года для организаций, которые платят налог на имущество исходя из его кадастровой стоимости, отчетными периодами будут признаваться I, II и III кварталы календарного года (п. 2 ст. 379 НК РФ; см. «Принят закон, изменяющий отчетные периоды по налогу на имущество организаций для тех, кто платит налог по кадастровой стоимости »).

Напомним, что региональные власти определяют перечень объектов, по которым налог на имущество организаций рассчитывается на основании кадастровой стоимости, ежегодно не позднее 1 января. В этот перечень, в частности, могут быть включены: торговые и административно-деловые центры; нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания (п. 1 ст. 378.2 НК РФ).

Унитарные предприятия должны исчислять налог исходя из кадастровой стоимости объектаС 1 января 2016 года унитарные предприятия, владеющие на праве хозяйственного ведения недвижимостью, по которой налоговая база определяется исходя из кадастровой стоимости, должны исчислять налог на имущество по тем же правилам, что и собственники таких объектов. То есть на основании кадастровой стоимости имущества (подп. 3 п. 12 ст. 378.2 НК РФ). Напомним, что ранее в отношении такой недвижимости унитарные предприятия должны были рассчитывать налог исходя из среднегодовой стоимости объекта (см. «Унитарные предприятия рассчитывают налог на имущество исходя из его балансовой стоимости »).

Уточнен порядок расчета налога по кадастровой стоимости в отношении объектов, приобретенных в середине годаЕсли организация в середине года приобрела или продала объект, налог по которому начисляется на основании кадастровой стоимости, то сумма налога рассчитывается с учетом количества полных месяцев владения имуществом. До 2016 года месяц, в котором зарегистрировано возникновение или прекращение права собственности, следовало принимать за полный. Из новой редакции пункта 5 статьи 382 НК РФ (начнет действовать с 1 января 2016 года) следует, что если право собственности на объект возникло до 15-го числа, налог начисляется с начала этого месяца; если после 15-го числа, налог начисляется с начала следующего месяца. В случае продажи имущества месяц прекращения права принимается за полный месяц (и участвует в расчете налога) только в том случае, если право прекратилось после 15-го числа. См. «При расчете налога на имущество из кадастровой стоимости, а также транспортного налога нужно будет учитывать дату регистрации права собственности ».

Земельный налог (глава 31 НК РФ ) Для физлиц продлен срок уплаты земельного налогаС 2016 года физические лица должны будут платить земельный налог не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 397 НК РФ). Ранее крайний срок для уплаты налога был 1 октября (см. «Для физлиц продлен срок уплаты «имущественных» налогов »).

Документы на вычет по земельному налогу разрешено подавать в любую инспекциюВ пункте 5 статьи 391 НК РФ определены категории физических лиц (инвалиды с детства, ветераны и инвалиды ВОВ, Герои Советского Союза и Герои Российской Федерации и др.), которые вправе уменьшить налоговую базу по земельному налогу на 10 000 рублей. Для этого необходимо представить в инспекцию по месту нахождения земельного участка документы, подтверждающие право на льготу, в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом. С 1 июля 2016 года такие документы можно будет предъявить в любую налоговую инспекцию по выбору физического лица. Ограничение по сроку представления документов отменяется. Соответствующие изменения внесены в пункт 6 статьи 391 НК РФ и пункт 10 статьи 396 НК РФ.

Налог на имущество физлиц (глава 32 НК РФ ) Коэффициент-дефлятор на 2016 год составит 1,147При расчете налога на имущество физлиц коэффициент-дефлятор применяется для корректировки инвентаризационной стоимости объекта налогообложения. Значение этого коэффициента на 2015 год составляет 1,147. В 2016 году коэффициент увеличится до 1,329 (утв. приказом Минэкономразвития РФ от 20.10.15 № 772 ).

Напомним, что до 2020 года налог на имущество физлиц будет исчисляться на основании инвентаризационной стоимости объектов в тех регионах, где власти не выполнят условия, необходимые для перехода на расчет налог исходя из кадастровой стоимости (см. «Как с января 2015 года изменится налог на имущество физических лиц »).

Продлен срок уплаты налога на имущество физлицС 2016 год срок уплаты налога на имущество физлиц переносится с 1 октября на 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 409 НК РФ; см. «Для физлиц продлен срок уплаты «имущественных» налогов »).

Торговый сбор (глава 33 НК РФ ) Коэффициент-дефлятор на 2016 год составит 1,154Плательщики торгового сбора используют коэффициент-дефлятор для корректировки ставки сбора, определенной для деятельности по организации розничных рынков (п. 4 ст. 415 НК РФ). Базовое значение такой ставки — 550 рублей за 1 кв. метр площади розничного рынка. Значение коэффициента-дефлятора на 2016 год равно 1,154 (утв. Минэкономразвития РФ от 20.10.15 № 772 ). Соответственно, ставка сбора по названному виду деятельности в 2016 году составит 634,70 рубля (550 руб. × 1,154).

Страховые взносы. больничные и «детские» пособия Повышены лимиты доходов для начисления страховых взносовВ 2016 году база для начисления страховых взносов в ФСС (на случай временной нетрудоспособности и в связи с материнством) составит 718 000 рублей, а база для начисления взносов в ПФР по «обычному» тарифу — 796 000 рублей. Такие величины предусмотрены постановлением правительства РФ от 26.11.15 № 1265 (см. «Утверждены предельные размеры базы для начисления страховых взносов в ФСС и взносов по «обычному» тарифу в ПФР на 2016 год »). Напомним, что с доходов, превышающих предельную величину базы, взносы в ФСС не начисляются, а взносы в ПФР уплачиваются по тарифу 10%, а не 22%. Что касается «медицинских» взносов, то для них предельная величина базы не устанавливается, следовательно, эти взносы платятся со всех облагаемых выплат.

Сохранены тарифы страховых взносов «на травматизм»В 2016 году нужно будет применять тарифы страховых взносов «на травматизм», действовавшие в 2015 году. Речь идет о 32 базовых тарифах, которые исчисляются в пределах от 0,2 до 8,5 процентов к сумме выплат в пользу застрахованных лиц. Также в 2016 году сохранится льгота по уплате страховых взносов для ИП, применяющих труд инвалидов. Это следует из положений Федерального закона от 14.12.15 № 362-ФЗ (см. «Тарифы страховых взносов «на травматизм» в 2016 году останутся без изменений »).

Установлено, как определяется тариф взносов «на травматизм» за предоставляемый персоналС 2016 года работодатели, временно направляющие своих сотрудников для работы в другие организаций или к ИП, должны платить страховые взносы «на травматизм» исходя из страхового тарифа, определяемого в соответствии с основным видом экономической деятельности принимающей стороны. Принимающая сторона будет обязана сообщить работодателю сведения об основном виде деятельности и результатах специальной оценки условий труда (п. 2.1 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ о страховании от несчастных случаев на производстве и профзаболеваний, далее — Закон № 125-ФЗ). Также см. «Запрет заемного труда: как с 2016 года изменятся аутсорсинг и аутстаффинг ».

Изменены КБК для перечисления взносов и пенейС 1 января 2016 года в платежных поручениях на уплату страховых взносов, пеней и процентов по ним нужно будет указывать новые КБК, введенные приказом Минфина России от 08.06.15 № 90н (далее — приказ № 90н). В частности, изменены КБК для уплаты пеней и процентов по взносам в ФСС и ПФР, а также коды для уплаты пенсионных и медицинских взносов в фиксированном размере (см. «Как с 2016 года изменятся КБК для уплаты страховых взносов »).

Поправки, влияющие на заполнение платежек при уплате налогов и взносов, вносятся так часто, что наиболее комфортно чувствуют себя те, кто формирует платежки с помощью веб-сервисов. Все необходимые обновления (коды, реквизиты) и ограничения устанавливаются в них без участия пользователя. Так, при заполнении платежки в веб-сервисе нельзя вписать в какое-то поле «лишние» цифры или поставить уже недействующий КБК. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Отдельно остановимся на вопросе о том, какой КБК следует применять для уплаты в 2016 году взносов в ПФР по основным тарифам. В приказе № 90н для этой цели предусматривалось два кода. Один — для перечисления пенсионных взносов с выплат в пределах лимита, второй — для уплаты пенсионных взносов с выплат, превышающих лимит. Однако через полгода чиновники отказались от этой идеи. Согласно приказу Минфина России от 01.12.15 № 190н. в 2016 году страховые взносы на обязательное пенсионное страхование (как в пределах лимита, так и сверх него) как и сейчас нужно будет перечислять на один и тот же код (392 1 02 02010 06 1000 160).

Установлен единый срок уплаты страховых взносов «на травматизм»С 2016 года взносы на страхование от несчастных случаев и профзаболеваний нужно будет перечислять не позднее 15-го числа месяца, следующего после месяца, за который начисляются взносы. Такое правило появится в пункт 4 статьи 22 Закона № 125-ФЗ, который будет действовать в редакции Федерального закона от 29.12.15 № 394-ФЗ (далее — Закон № 394-ФЗ). Напомним, что ранее сроки уплаты взносов зависели от того, в рамках какого договора (трудового или гражданско-правового) производятся выплаты. См. «С 2016 года изменятся сроки уплаты взносов «на травматизм ».

Изменится штраф за непредставление сведений по страхованию от «травматизма» (по форме 4-ФСС)С 2016 года размер штрафа за непредставление в составе 4-ФСС сведений по страхованию от «травматизма» будет таким же, как и за неподачу данных по страхованию на случай временной нетрудоспособности и в связи с материнством. То есть 5 процентов от суммы взносов, начисленной за последние три месяца отчетного или расчетного периода, за каждый полный и неполный месяц со дня, установленного для подачи расчета. При этом штраф не должен превышать 30 процентов этой суммы и быть меньше 1 000 рублей. Соответствующее изменение внесено Законом № 394-ФЗ в статью 19 Закона № 125-ФЗ.

Другие поправки в закон о страховании от несчастных случаев на производстве и профзаболеванийСо следующего года начнут действовать и другие поправки в Закон № 125-ФЗ, внесенные Законом № 394-ФЗ. В частности, увеличиваются строки на регистрацию страхователей — физических лиц, а для страхователей — юридических лиц вводится обязанность сообщать в ФСС дополнительные сведения о филиалах; уточняется порядок выплаты при наступлении страхового случая. Комментарий по этим и другим изменениям будет опубликован на нашем сайте в ближайшее время.

Появится новая ежемесячная отчетность в ПФРВ 2016 году работодателям придется ежемесячно представлять в ПФР сведения на каждого работника, в пользу которого начисляются страховые взносы. Потребуется указывать ФИО работника, СНИЛС и ИНН. Сведения нужно сдавать не позднее 10 числа месяца, следующего за отчетным месяцем. Первый раз предстоит отчитаться за апрель 2016 года. За непредставление указанных сведений (представление неполных или недостоверных данных) предусмотрен штраф в размере 500 рублей за каждого работника. Такие поправки вносятся в Федеральный закон от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Изменения предусмотрены Федеральным законом от 29.12.15 № 385-ФЗ (см. «С апреля 2016 года вводится ежемесячная отчетность в ПФР: кто, как и зачем должен ее сдавать ").

Отметим, что ежемесячная информация о работниках нужна чиновникам, чтобы отследить факт получения заработной платы теми, кто уже вышел на пенсию. Это связано с тем, что законодатели решили временно не индексировать пенсии тем пенсионерам, которые продолжают трудиться. Добавим, что новая отчетность не отменяет обязанность страхователей по ежеквартальному представлению персонифицированных сведений на работников в составе формы РСВ-1.

«Детские» пособия будут проиндексированы только с февраляC 1 января по 1 февраля 2016 года «детские» пособия следует выплачивать в тех же размерах, что и в 2015 году. Речь идет о пособии за постановку на учет в ранние сроки беременности, единовременном пособии при рождении ребенка, ежемесячном пособии по уходу за ребенком до 1,5 лет и других пособиях, предусмотренных Федеральным законом от 19.05.95 № 81-ФЗ (далее — Закон № 81-ФЗ). С 1 февраля 2016 года эти пособия будут проиндексированы отдельным постановлением правительства РФ (ст. 4 Федерального закона от 06.04.15 № 68-ФЗ, далее — Закон № 68-ФЗ).

Напомним, что прежде коэффициент индексации определялся законом о бюджете на очередной календарный год. Это предусматривалось статьей 4.2 Закона № 81-ФЗ (см. «Как начислять «детские» пособия в 2015 году: новые размеры и «переходные» ситуации »). Однако действие данной нормы приостановлено до 1 января 2017 года (п. 6 ст. 1 Закона № 68-ФЗ).

Установлены предельные размеры выплат при наступлении несчастного случая на производстве или профзаболеванияРаботнику, который получил травму на производстве или профзаболевание, помимо пособия «по травматизму» полагаются единовременная и ежемесячная страховые выплаты. Сумма, из которой исчисляется размер единовременной выплаты, составит в январе 2016 года 84 964,2 рубля, в феврале — декабре 2016 года — 90 401,9 рубля. А максимальный размер ежемесячной выплаты не может превышать в январе 2016 года 65 330,0 рубля, в феврале — декабре 2016 года — 69 510,0 рубля. Такие значения установлены Федеральным законом от 14.12.15 № 363-ФЗ (далее — Закон № 363-ФЗ). Конкретная величина выплаты, которую ФСС перечислит при наступлении страхового случая, зависит от заработка работника и степени утраты им профессиональной трудоспособности (ст. 11. 12. 15 Закона № 125-ФЗ).

Размер ежемесячной страховой выплаты индексируется на специальный коэффициент (п. 11 ст. 12 Закона № 125-ФЗ). С 1 января 2016 год этот коэффициент составит 1,064. Он будет применяться в отношении выплат, назначенных до 1 февраля 2016 года (постановление правительства РФ от 01.12.15 № 1299 ).

К пилотному проекту по выплате пособий напрямую из ФСС будут присоединены новые регионыВ тех регионах, где реализуется пилотный проект, страхователи выплачивают пособия по нетрудоспособности только за первые три дня болезни. Оставшуюся часть больничного, а также другие пособия работникам перечисляют территориальные органы ФСС (п. 6, 9 Положения, утв. постановлением Правительства РФ от 21.04.11 № 294 ). В настоящее время в пилотном проекте участвуют 14 субъектов РФ (см. «Отчетность в ФСС за 9 месяцев 2015 года: как изменился порядок ее заполнения »).

В этих регионах действие пилотного проекта продлено на 2016 год (ч. 3, 4 ст. 7 Закона № 363-ФЗ). А с 1 июля 2016 года к пилотному проекту присоединятся еще шесть субъектов РФ: республика Мордовия, Брянская, Калининградская, Калужская, Липецкая и Ульяновская области (постановление правительства РФ от 19.12.15 № 1389 ).

Другие изменения, влияющие на налоги, страховые взносы и пособия Повышен минимальный размер оплаты трудаС 1 января 2016 года федеральный МРОТ составит 6 204 рубля (Федеральный закон от 14.12.15 № 376-ФЗ ). Предыдущее значение (5 965 руб.) действовало с 1 января 2015 года. Новый размер МРОТ нужно учитывать, в частности, для регулирования вопросов оплаты труда, расчета пособий по временной нетрудоспособности и определения стоимости страхового года (см. «С 1 января 2016 года федеральный МРОТ составит 6 204 рубля »).

Ставка рефинансирования приравнена к ключевой ставкеС 1 января 2016 года ставка рефинансирования будет равна ключевой ставке (указание ЦБ РФ от 11.12.15 № 3894-У ). Сейчас ключевая ставка составляет 11 процентов, а ставка рефинансирования — 8,5 процентов. Если в следующем году ключевая ставка сохранится на уровне 11 процентов, то именно эту величину нужно будет использовать для налоговых целей. Напомним, что ставка рефинансирования применяется, в частности, при расчете пеней за неуплату налогов (ст. 75 НК РФ); процентов за несвоевременный возврат налогов и незаконную блокировку счетов (ст. 76 и 78 НК РФ); материальной выгоды от экономии на процентах (ст. 212 НК РФ).

Скорректирован порядок заполнения некоторых показателей платежекС 28 марта 2016 года при формировании платежных поручений на уплату налогов и страховых взносов нужно будет учитывать изменения, предусмотренные приказом Минфина России от 23.09.15 № 148н. В частности, этим приказом уточняются правила заполнения следующих показателей: ИНН, КПП, КБК и ОКТМО. Кроме того, скорректированы некоторые положения, которыми должны руководствоваться предприниматели и другие «частники», а также физлица, не имеющие статуса ИП. См. «Уплата налогов и взносов: как с марта 2016 года изменятся правила заполнения платежек ».

Наиболее комфортно чувствуют себя те, кто формирует платежки на уплату налогов и взносов с помощью веб-сервисов. Все необходимые обновления (коды, реквизиты) и ограничения устанавливаются в них без участия пользователя. Так, при заполнении платежки в веб-сервисе нельзя вписать в какое-то поле «лишние» цифры или поставить уже недействующий КБК. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Бухгалтерская отчетность На бухгалтерской отчетности за 2015 год подпись главбуха не нужнаБухгалтерский баланс и отчет о прибылях и убытках подписывает только руководитель организации. Строка, предназначенная для подписи главного бухгалтера, из указанных форм исключена приказом Минфина России от 06.04.15 № 57н. Таким образом, бухгалтерскую отчетность за 2015 год должен подписать только директор (см. «Изменены формы бухгалтерского баланса и приложений к нему »). Напомним, что сдать бухгалтерскую отчетность за 2015 год необходимо не позднее 31 марта 2016 года (подп. 5 п. 1 ст. 23 НК РФ, п. 3 ст. 192 ГК РФ). Налоговый кодекс не требует представлять бухотчетность в электронном виде. Но если налогоплательщик выберет для себя именно такой способ сдачи отчетности, то он должен использовать утвержденные форматы (см. «ФНС: бухгалтерскую отчетность можно представлять на бумаге »).

Отчетность в Росстат Выросли штрафы за непредставление отчетности в РосстатК административной ответственности за несданную статистическую отчетность смогут привлекать не только должностных лиц организации, как сейчас, но и саму организацию. Для нее штраф составит от 20 до 70 тысяч рублей. Руководителя или главбуха компании можно будет оштрафовать на сумму от 10 до 20 тысяч рублей (ранее штраф на должностных лиц составлял от 3 до 5 тысяч рублей). Также вводится ответственность за повторное непредставление статистических данных. Соответствующие поправки в статью 13.19 КоАП РФ внесены Федеральным законом от 30.12.15 № 442-ФЗ (изменения начали действовать с 30 декабря 2015 года). См. «Для организаций установили штраф за нарушения при сдаче статистической отчетности ».

Госрегистрация юридических лиц и неналоговые проверки Будет сложнее изменить место нахождения организацииС 1 января 2016 года для регистрации в ЕГРЮЛ сведений о новом месте нахождения организации необходимо будет представить, в частности, документы, подтверждающие право использовать объект недвижимости, расположенный по новому адресу. Эти документы не потребуются, если организация будет менять место нахождения на домашний адрес руководителя или участника. Подробнее о новом порядке регистрации изменений, связанных с местом нахождения организации, см. «С 2016 года организациям станет сложнее сменить место нахождения ».

Налоговики смогут проверять достоверность информации в ЕГРЮЛС 1 января 2016 года инспекторы получат право проверять любые сведения, которые указываются в ЕГРЮЛ, если имеются обоснованные сомнения в их достоверности. Речь идет об информации, которая уже есть в ЕГРЮЛ (например, данные об адресе или руководителе), а также о сведениях, которые планируется внести в ЕГРЮЛ (например, при поступлении документов на реорганизацию, ликвидацию, внесение изменений в реестр или в учредительные документы). Проверка сведений, которые уже содержатся в ЕГРЮЛ, может закончиться внесением в реестр записи об их недостоверности (если компания своевременно не отреагирует на соответствующее уведомление инспекции). А если подтвердится недостоверность сведений, которые планируется внести в ЕГРЮЛ, то заявителю будет отказано в их регистрации (см. «С 2016 года налоговики будут проверять достоверность сведений, которые либо уже содержатся в ЕГРЮЛ, либо вносятся в реестр »). Также см. «Ужесточена ответственность за регистрацию «фирм-однодневок» и за внесение ложных сведений в ЕГРЮЛ и ЕГРИП ».

Предусматривается нотариальное удостоверение решения об увеличении уставного капиталаС 1 января 2016 года факт принятия общим собранием участников ООО решения об увеличении уставного капитала потребуется удостоверять нотариально. Также в нотариальном порядке необходимо удостоверить состав участников ООО, которые присутствовали на таком собрании. Данные требования прописаны в новом пункте 3 статьи 17 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (введен Федеральным законом от 30.03.15 № 67-ФЗ ).

Плановые неналоговые проверки малого бизнеса будут запрещеныНа период с 1 января 2016 года по 31 декабря 2018 года вводится запрет на проведение плановых неналоговых проверок тех организаций и ИП, которые относятся к субъектам малого предпринимательства. Однако существует ряд исключений, когда запрет действовать не будет (см. «С 2016 года по 2019 год будут запрещены плановые неналоговые проверки малого бизнеса »).

Трудовые отношения Законодательно урегулированы вопросы заимствования персонала у других работодателейС 1 января 2016 года в трудовом законодательстве будут прописаны условия и порядок заимствования персонала у других работодателей. В частности, предоставлять труд персонала смогут только организации, отвечающие определенным критериям (например, специально аккредитованные частные агентства занятости). А при оформлении трудовых отношений с работниками, которые будут трудиться в другой организации или у ИП, нужно будет учитывать положения новой главы 53.1 ТК РФ. См. «Запрет заемного труда: как с 2016 года изменятся аутсорсинг и аутстаффинг ».

Применение профессиональных стандартов станет обязательнымС 1 июля 2016 года начнет действовать новая статья 195.3 ТК РФ, которая регулирует порядок применения профессиональных стандартов (введены Федеральным законом от 02.05.15 № 122-ФЗ ). Согласно этой норме, работодатели будут обязаны использовать профстандарты в части требований к квалификации, необходимой работнику для выполнения трудовой функции. Но только в том случае если такие требования установлены нормативными правовыми актами РФ. Напомним, что профессиональный стандарт для бухгалтеров утвержден приказом Минтруда России от 22.12.14 № 1061н (см. «Утвержден профессиональный стандарт «Бухгалтер»: какие требования теперь предъявляются к профессии »).

Работнику должны выплатить средний заработок за время приостановки работы из-за задержки зарплатыЕсли сотрудник, которому задерживается зарплата на срок более 15 суток, приостановил работу, то работодатель обязан возместить ему средний заработок за весь период приостановления работы. Соответствующие поправки в статью 142 ТК РФ внесены Федеральным законом от 30.12.15 № 434-ФЗ. Изменения начнут действовать с 10 января 2016 года. См. «Законодатели обязали работодателей выплачивать средний заработок сотрудникам, приостановившим работу в связи с задержкой выплаты зарплаты ».

Установлены новые ограничения по приему на работу иностранцевПостановлением правительства РФ от 12.12.15 № 1358 определена допустимая доля иностранцев, которых можно принять на работу в 2016 году. Отметим, что во многих отраслях эта доля не изменилась по сравнению с ограничениями, которые были установлены на 2015 год постановлением правительства РФ от 19.12.14 № 1420. По некоторым видам деятельности допустимая доля иностранных работников уменьшена. Так, если работодатель занимается автомобильными грузоперевозками, то в числе его работников может быть не более 35 процентов иностранцев (ранее штат можно было укомплектовать на половину из иностранцев). Численность иностранных работников нужно привести в соответствие с новыми требованиями до 1 января 2016 года.

Запрещено принимать на работу граждан ТурцииС 1 января 2016 года российским организациям и гражданам запрещено заключать трудовые и гражданско-правовые договоры с гражданами Турецкой Республики. Об этом говорится в указе президента РФ от 28.11.15 № 583. Запрет не будет распространяться на работодателей, которых определит правительство РФ. Договоры, заключенные с гражданами Турции по состоянию на 31 декабря 2015 года, расторгать не требуется.

Розничная продажа алкоголя Вводится журнал учета продаж алкоголяС 1 января 2016 года у продавцов алкоголя появится обязанность заполнять журнал учета продажи алкогольной, спиртосодержащей продукции и пива. Этот журнал должны вести:

До 1 января 2016 года большинству оптовых и розничных продавцов алкогольной продукции, включая пиво и слабоалкогольные напитки, необходимо подключиться к системе ЕГАИС.

Цитата (Смородина Белая): И еще вопрос - поскольку проф стандарты станут обязательными, имеет ли право работодатель увольнять не соответствующих стандарту? Или понижать в должности?

Добрый день. Смородина Белая ! В этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

Цитата (Смородина Белая): Если не ошибаюсь, с нового года поменяются и ставки налога УСН "доходы минус расходы" в каких-то регионах. Добавьте, пожалуйста, для полноты картины.

Эта статья, как и подавляющее большинство наших материалов, описывает изменения в федеральном законодательстве. А то, о чем говорите вы — законодательство субъектов Федерации. Изменения в законодательстве субъектов Федерации не являются предметом данной статьи. Если бы мы попытались "запихнуть" в одну статью все изменения регионального законодательства, то мы затруднили бы чтение статьи для всех читателей, поскольку объем статьи увеличился бы раз в 10-12. Точно так же статья раздулась бы, если бы мы стали писать абсолютно про все "экзотические" налоговые нормы типа ставок для Сколково или строителей Сочи.

В "федеральные " новости и статьи мы включаем только то, что может быть интересно максимально широкой бухгалтерской аудитории.

А крайне низкая востребованность наших новостей из 5 регионов показывает, что региональные особенности подавляющее большинство наших читателей совсем не интересуют. Если федеральную статью может посмотреть более 500 тысяч человек, то рекорд региональной новости — не более 7 тысяч просмотров. А в среднем количество просмотров региональных новостей измеряется сотнями. Так что загромождать статью подробностями, которые интересны сотне человек, вряд ли стоило.

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.