Рейтинг: 4.8/5.0 (1848 проголосовавших)

Рейтинг: 4.8/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

На сегодняшний день банки занимают значительное место в жизни человека. Между финансовой организацией и гражданином заключаются всевозможные договоры на обслуживание, в том числе ведение дебетовых и кредитных счетов, а также операции с валютой.

Нередко возникают ситуации, когда клиент недоволен работой сотрудников, условиями договора или возникли технические проблемы при обслуживании в автоматическом режиме.

Решение вопросов следует начать с письменного обращения в банк.

Основные правилаКлиент банка имеет право в гражданском порядке обратиться в суд, если нарушены его права. Однако суд при рассмотрении иска учитывает наличие факта досудебного решения вопроса, которым является претензия в банк.

Данное обращение нужно составлять обязательно в письменном виде в двух экземплярах, один из которых остается у клиента на руках с пометкой банка, что претензия принята. Обязательно наличие номера входящего документа, который проставляет сотрудник, принимающий обращение.

Если нет возможности принести претензию лично, можно отправить по почте заказным письмом, желательно с уведомлением о вручении. Этот почтовый документ может понадобиться в дальнейшем, если банк не среагирует на обращение или решит вопрос не так, как хотелось бы.

Когда писатьПретензия в банк пишется в следующих случаях:

И еще многие другие случаи, когда устным путем решить вопрос не получается, и приходится писать заявление.

Претензия в банк должна быть рассмотрена. По результатам проверки клиенту отправляют письменный ответ.

Как правильно написать претензию банкуДля того чтобы документ был принят, его нужно верно составить. В первую очередь, необходимо уточнить полное название банка, адрес по месту расположения и почтовый.

Свои данные клиент вносит полностью: адреса прописки и проживания (если отличаются), номер телефона и паспортные данные.

В основной части описывается суть претензии, нормы закона, регулирующие этот вопрос и способ решения проблемы. Также необходимо указать информацию о том, что в случае неисполнения требований последует обращение в суд.

В конце клиент, направивший документ, ставит дату и подпись.

Ниже приведена претензия в банк (образец) по поводу комиссии за ведение ссудного счета.

Таким образом, при самостоятельном составлении документа следует вооружиться законом «О защите прав потребителей» и главами 21—27 Гражданского кодекса РФ. Тщательно изучив данные нормы, необходимо определить, в чем же именно были нарушены права, и какую ответственность должен нести за это банк.

Не стоит забывать также и о том, что могли быть нарушены и права кредитной организации. Поэтому прежде чем узнавать, как написать претензию в банк, клиент должен (хотя и не обязан) устранить наличие просроченных платежей или иных обязательств, только если они не появились по вине организации.

Обращение к юристамК сожалению, среди клиентов финансового учреждения мало кто знает, как составить претензию в банк. Наличие кодексов и законов может не только не помочь потребителю, но и окончательно запутать, так как статьи и пункты часто соотносятся между собой.

Понять, в каком случае применить то или иное положение, нередко может разобраться только опытный специалист.

В юридической фирме составление такого документа, как претензия в банк, происходит за определенную плату. Однако консультация может быть совершенно бесплатная. На ней клиент может получить дельные советы и рекомендации по написанию документа.

Сроки рассмотренияЕсли клиент в своей претензии не укажет период, в течение которого она должна быть рассмотрена, банк может ссылаться на им же составленный договор. Так как большинство клиентов не изучает досконально каждую букву документа, банк может устанавливать те сроки рассмотрения заявлений и жалоб, которые ему выгодны, но в пределах закона.

При этом воспользоваться законом «О защите прав потребителей» не представляется возможным, так как названное положение не регулирует банковскую деятельность.

Часто используется положение о международных операциях, то есть когда транзакции осуществляются между банком России и учреждением другой страны. Это может произойти, если гражданин РФ рассчитывается картой за границей.

Сроки обработки списаний или пополнений занимает длительное время. Поэтому банки, пользуясь правилом «на всякий случай», применяют данное положение, якобы проверяя, не было ли у клиента операций за границей.

В некоторых случаях это оправдано. Однако если за несколько часов до возникновения проблемы операции совершались на территории России, можно предположить, что человек никуда не уезжал.

Кроме этого, списать банк всегда успеет, а вот человек может остаться без средств. Очень часто такие ситуации возникают, когда при пополнении карты через банкомат деньги не поступают на счет в течение суток.

Правила банкаПо словам работников кредитных учреждений, претензия в банк рассматривается в сроки, установленные внутрибанковскими правилами. С содержанием этих правил, естественно, клиента не знакомят.

Несмотря на указанный в договоре срок, стоит опираться на общий период ожидания ответа от организаций, который составляет 30 дней. Клиент может указать и другие сроки, по истечении которых имеет право обратиться в суд.

Здесь главным моментом является факт попытки решения вопроса до суда.

СтрахованиеСамым наболевшим вопросом среди банковских клиентов является проблема страховки. Банковские служащие при оформлении кредита почти всегда навязывают, в буквальном смысле, страховой полис.

К слову, такая же претензия в банк, образец которой размещен выше, может быть отправлена и по поводу страховки, с незначительными изменениями.

Существует закон, который запрещает обусловливать реализацию одного товара или услуги (в данном случае — кредита) приобретением другого (страховки). В этом случае, если статья 16 закона «О защите прав потребителей» нарушается в явном виде, можно обратиться в Роспотребнадзор.

ИскОбращаться в суд, если претензия в банк не решила вопрос, стоит, но после внимательного изучения договора и самого страхового полиса, а также исходя из судебной практики региона.

К примеру, в Вологодской области решения суда, принимаемые по этому вопросу, не в пользу клиента. Судьи мотивируют это тем, что отказ от страховки неправомерен ввиду того, что клиент знал, какие документы и на каких условиях подписывает.

В любом случае, если клиенту продали услугу, о ней должны были рассказать. Это не тот случай, когда незнание не освобождает от ответственности. В защиту потребителя говорит статья упомянутого закона о том, что решение суда по иску должно основываться на том, что гражданин не имел или не мог иметь специальных познаний для правильного использования услуги.

ИнтересноеЕсть немало курьезных случаев в отношении кредитных учреждений. В одном из городов клиент, юридическое лицо, узнал, что нарушены его права, и решил, что нужна претензия в банк. На письменные заявления организация не реагировала либо приходили отписки.

Так как в законе нигде не сказано, на каком носителе необходимо отправлять претензию, предприниматель «написал» ее на гранитной плите.

В жалобе были сохранены все правила, указаны реквизиты сторон, суть претензии и подпись бизнесмена. Утром «заявление» стояло уже прямо у дверей кредитного учреждения, что мешало пройти сотрудникам банка на свои рабочие места.

Так как сдвинуть претензию не представлялось возможным, менеджеры вызвали сотрудников полиции, которые отказались что-либо решать, так как ситуация имеет гражданско-правовой характер.

Банковским работникам пришлось заходить через окно. На следующий день судья, рассмотрев иск банка к бизнесмену, отказал в аннулировании претензии. Кроме этого, указав, что материал подачи не является препятствием для рассмотрения, суд вынес решение о принятии заявления (даже в таком виде).

В итоге банк, с трудом «рассмотревший» претензию, удовлетворил требования клиента, указанные в обращении.

Банковская система нашей страны постоянно развивается, однако она далека еще до совершенства.

Кредитные организации, в погоне за клиентом, готовы идти практически на все.

Нарушение российского законодательства в области защиты прав потребителей являются не редкостью. Да и юридические лица, порой, тоже "не в восторге" от действий банков, в которых у них находятся расчетные счета.

Что же делать, если назревает проблема?

До написания претензии в банк, целесообразно дополнительно прочитать заключенные между банком и потребителем письменные соглашения и иные документы. В них, как правило, устанавливается претензионный (досудебный) порядок урегулирования возможных споров.

Данный порядок необходимо соблюдать, иначе, в дальнейшем, при подаче соответствующих документов в суд, их могут не принять (а принявши возвратить) так как не соблюден досудебный порядок урегулирования спора, добровольно установленный сторонами в письменном соглашении. Если такие соглашения не подписывались, то необходимо внимательно изучить имеющиеся документы (квитанции, чеки, платежные поручения, и т.п.) на предмет наличия в них ссылок на существующие правила оказания услуг и иные места расположения информации, имеющей значение для дела (сайты банка, и т.д.).

Итак, изучив, все имеющиеся документы, и не потеряв желание добиться справедливости, необходимо написать письменную претензию, в которой изложить все претензии к банку. Такой документ составляется в письменной форме. Содержание может быть любым, однако, для того, чтобы письмо имело юридический вес, необходимо соблюсти определенные процессуальные требования.

Направляемый в банк документ должен иметь следующую информацию

1. Наименование банка (отделения, филиала, структурного подразделения, и т.п.) и адрес его нахождения.

2. Наименование составителя документа, его реквизиты (паспортные данные, ОГРН, ИНН для юридического лица, адрес местонахождения или регистрации).

3. Само содержание письма, предъявляемые требования, обстоятельства и их письменное подтверждение.

4. Дата и подпись уполномоченного лица.

Претензия в банк составляется в достаточном количестве экземпляров, минимальное их количество равняется двум (один направляется в кредитную организацию, другой остается у инициатора).

Правила вручения претензии

Сотрудник банка, ответственный за работу с поступающей корреспонденцией, может лично принять составленный документ. В таком случае он должен, на втором экземпляре документа, расписаться за его получение, расшифровать свою подпись, написав фамилию и инициалы, должность. Такой сотрудник также обязан поставить дату получения письма и указать, что оно получено со всеми приложениями (если таковые имеются). Полномочия работника банка подтверждаются проставлением штампа или печати принимающей организации.

При необходимости, документы можно направить по почте, составив письмо с описью вложения. Банк вправе направить заявителю ответ на претензию. однако этого может и не быть. В любом случае, если требования потребителя не удовлетворены в добровольном порядке, то необходимо обращаться в суд.

Ниже расположен один из типовых бланков документа, который Вы можете скачать абсолютно бесплатно. Другие аналогичные бланки доступны в разделах нашего сайта "Образцы документов" и "Претензии" (на главной странице).

Управляющему ДО "Богородский"

КБ "Алейский" (ООО)

Надежному В.Ю.

857221, г. Москва, ул. Богородский пр-т, д. 432, корп. 19.

От Правой Анастасии Феодосьевны,

проживающего по адресу: 8996441, Московская область,

г. Видное-15, ул. Рыбачая-5 д. 98 кв. 443.

Паспорт 987 449 3219958, выдан 31.11.2002 г.

ОВД г. Видное-15, код подразделения 4345-3309

Тел. ____________________.

Образец претензии в банк.

31 ноября 2013 года между мной и КБ "Алейский" заключён договор банковского счета № ДОБ/22966847/4496585/2013 (далее – «Договор»).

31 ноября 2013 года с открытого банковского счета необоснованно списаны денежные средства в размере 561, 87 рублей. В Этот день я никаких банковских операций не производила.

Прошу разобраться в сложившейся ситуации и вернуть мне необоснованно списанные денежные средства.

С уважением! ____________ /_______________/

31 ноября 2014 года.

Период относительного материального благополучия и финансовой стабильности ознаменовался тем, что многие россияне решили связать себя кредитными обязательствами. Постоянный доход есть, кредитные ставки приемлемые – вполне достаточные условия, чтобы позволить себе крупные покупки в долг. Но кредиты берутся обычно не на один год, и даже не на пять, и чтобы иметь возможность контролировать действия банка в рамках договора, должнику полагается овладеть таким правовым инструментом, как претензия в банк.

Права должника и обязанности кредитораОбычно отношения между заемщиками и банком выглядят как абсолютное бесправие первых и мало чем ограниченная власть вторых. Такие ситуации возможны, но чаще всего они складываются из-за отсутствия у заемщиков инициативы к защите своих законных прав. Безотчетный страх перед большими финансовыми структурами, определенная степень правовой безграмотности и элементарная бытовая лень приводят к тому, что граждане фактически становятся заложниками кредитных организаций.

Как банки нарушают права должников:

Это три основных нарушения прав клиента, по которым можно пожаловаться на банк, для чего придется написать соответствующую претензию.

Возникла проблема? Позвоните юристу:

8 (800) 333-45-16 доб. 187 (звонок бесплатен)

В чем отличие претензии от жалобыИ досудебная претензия, и жалоба на банк являются формой заявления о нарушении своих прав. Если внимательно изучить образец жалобы и образец претензии, то отличие этих двух обращений в следующем:

Это принципиальное отличие, которое определяет характер и правовую природу каждого документа. Формальные отличия (в названиях, в текстовом оформлении и т.д.) также имеются, но они незначительны.

Этап заключения кредитного договораОдин из самых ответственных при получении кредита, и именно в этот период чаще всего нарушаются права заемщика, которые потом очень сложно восстановить. Обычно кредиты оформляются в спешке, в том числе и искусственно созданной банком. Клиент не имеет времени внимательно изучить все условия предстоящей сделки и оценить все опасности, заложенные в текстах банковских договоров.

Такой подход финансовой структуры к процессу оформления договорных отношений может быть обжалован. Жалоба на банк, который заблаговременно не дает клиенту всей информации о предстоящем договоре, может быть направлена в:

Образец первой и образец второй можно брать стандартный. Но следует понимать, что такая жалоба – это не досудебная претензия в банк. Материалы жалобы можно будет использовать, если дело дойдет до суда, но самого механизма мирного урегулирования спора такая жалоба не содержит.

Многие клиенты отказываются написать жалобу на банк из-за того, что срок рассмотрения обращений граждан – 30 календарных дней. Чаще всего клиент не имеет возможности ожидать результатов рассмотрения своего заявления целый месяц. Если, например, кредит требуется для приобретения жилья, то понравившуюся квартиру за этот месяц уже могут продать другим покупателям.

В том случае, если у клиента есть необходимость оперативно получить кредит, а выбранный банк открыто спекулирует на спешности, верным решением будет не написать претензию или жалобы, а сменить банк, поскольку недобросовестное отношение банкиров к своим заемщикам на начальном этапе может обернуться финансовой катастрофой для должника в будущем.

Если же по каким-то причинам поменять банк нельзя, тогда оптимальным вариантом будет обращение в суд с преддоговорным спором. Этот ход сразу даст понять банку, что заемщик не позволит нарушать свои права.

Претензия в рамках преддоговорного спораГрамотная досудебная претензия в рамках преддоговорного спора поможет оперативно восстановить свои права при заключении договора с банком.

Этот механизм может использоваться и при неправомерных действиях со стороны банка по изменению условий уже действующего договора.

Иногда недобросовестные банковские служащие, отговаривая клиента, который собирается написать жалобу, ссылаются на то, что банк вправе отказать выдавать кредит без всяких на то оснований.

В таких своих заявлениях банковские служащие не правы и нарушают закон, если:

При соблюдении всех этих условий банк не вправе отказать ему в заключении кредитного договора.

Определяясь, куда можно пожаловаться на банк на такие неправомерные действия банковских служащих, можно сразу направлять жалобу в Центральный банк России или в центральное представительство того банка, в котором планируется получить кредит.

Бесплатная юридическая поддержка по телефону:

8 (800) 333-45-16 доб. 187 (звонок бесплатен)

Центральные банковские структуры обязательно отреагируют на недобросовестное отношение к клиентам и на халатность по отношению к репутации самого банка или всей банковской системы.

Не нашли ответа? Консультация юриста бесплатно!

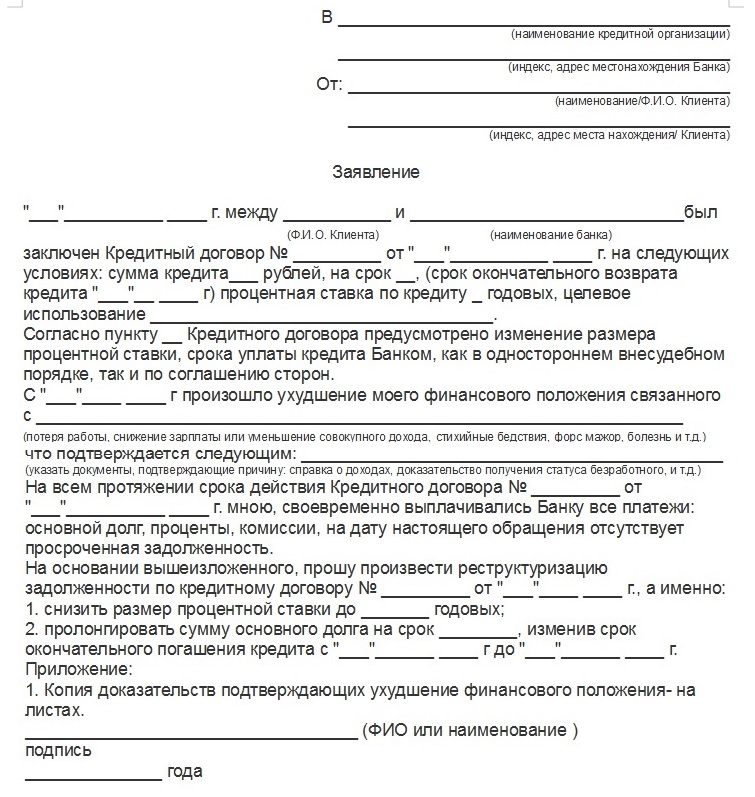

Похожие статьиЗаявитель является клиентом банка с которым заключен кредитный договор. В настоящий момент месячный доход заявителя резко уменьшился в связи с чем заявитель не может осуществлять выплаты по кредитному договору в прежнем объеме. Заявитель просит рассмотреть вопрос реструктуризации кредитной задолженности.

В Открытое акционерное общество «______________________________»

Адрес: ________________________.

Заявитель: ______________________

Адрес: __________________________

Тел. ________________

ЗАЯВЛЕНИЕ

о реструктуризации кредитной задолженности

Я, _____________________ ___________ г.р. являюсь клиентом ОАО «_______________________». __________ г. между мной (Заемщик) и ОАО «_______________________» (Банк) был заключен кредитный договор № __________.

В соответствии с п. 1 указанного Договора Банк предоставляет Заемщику денежные средства на условиях возвратности, платности, срочности, обеспеченности исполнения обязательств Заемщика по настоящему Договору в сумме _________ руб. ___ коп. на срок до ___________ года включительно.

Процентная ставка по указанному кредиту, в соответствии с п. 2.2. Договора была установлена в размере 15 (пятнадцать) %.

На момент заключения кредитного договора моя заработная плата составляла _________ руб. __ коп.

Все платежи по кредиту осуществлялись мной в строгом соответствии с условиями кредитного договора и графика платежей.

В настоящее время мой месячный доход резко уменьшился и стал составлять __________ руб. __ коп. в связи с чем, я не могу осуществлять выплаты по кредитному договору в прежнем объеме.

Таким образом, в настоящее время я нахожусь в тяжелом материальном положении, наступление которого не связано с моими виновными действиями.

В соответствии с п. 4.3.4. Договора, Заемщик обязан в течение 3 (трех) рабочих дней письменно уведомить Банк о наступлении, в том числе, обстоятельств, способных повлиять на исполнение Заемщиком обязательств по настоящему Договору.

Считаю, что исходя из того, что у меня сложилось тяжелейшее материальное положение, ОАО «_______________________» с целью цивилизованного разрешения ситуации, должен рассмотреть мое заявление и согласовать со мной способ реструктуризации кредитной задолженности.

Так же, прошу принять во внимание, что для меня, наилучшим вариантом реструктуризации будет предоставление мне «кредитных каникул» сроком на __________

Настоящим заявлением я не снимаю с себя обязанности, возложенные на меня Кредитным договором, и не отказываюсь от его исполнения. После того как мое материальное положение улучшиться до прежнего уровня я вновь смогу осуществлять платежи по кредиту в прежнем порядке.

Все сведения, изложенные мной в настоящем заявлении, являются достоверными и при необходимости могут быть подтверждены документально.

На основании изложенного и руководствуясь п. 4.3.4. Договора

ПРОШУ:

1. Рассмотреть вопрос реструктуризации моей кредитной задолженности по Договору № _________ от __________ г.

2. Ответ на настоящее заявление прошу направить мне в письменном виде по вышеуказанному адресу;

Приложение:

1. Копия кредитного договора;

2. Копия справка с работы;

« »________________ г. __________________________________________

КАК РЕШИТЬ ЮРИДИЧЕСКУЮ ПРОБЛЕМУ ЗА 3 ШАГАЗаполните форму обратной связи. По возможности подробно простыми словами опишите ваш вопрос. Для письменного ответа укажите обратный адрес вашей электронной почты.

В течении дня юрист ответит вам на почту с разъяснением ситуации и рекомендациями что делать дальше. В окончательных рекомендациях юрист сообщит вам какие документы нужно составить и их получателей.

После получения от нашего юриста списка необходимых документов зайдите на наш бесплатный архив юридических документов и найдите вам нужный. Вставьте персональные данные, почтовые реквизиты, адрес получателя и отправляйте по назначению.

Мне, в филиале 8609/003 Сбербанка России была открыта зарплатная карта VISA CLASSIC №, и открыт соответствующий банковский счет. При оформлении договора был подключен «Мобильный Банк», который, как мне объяснили, позволит получать смс-сообщения о поступлении средств на карточный счет и информацию о балансе при снятии денег.

23 апреля 2013 г. около 18 часов на мой мобильный телефон с номера INFO, поступило смс-сообщение о том, что моя карта заблокирована, а также был указан телефон справочной. Я позвонила по указанному в сообщении номеру справочной, узнав от якобы сотрудников службы безопасности банка, что была совершена незаконная операция по снятию денежных средств с моей карты, и чтобы отменить эту операцию, следует сообщить несколько цифр, которые вышлют мне на телефон сообщением из банка и о необходимости введения этих цифр для отмены операции. В этот момент на номер я получила смс-сообщения с номера 900, известного мне как номер «Мобильного банка Сбербанка» о том, что мне направлен пароль для отмены операции и о проведении покупки на сумму 14 999 рублей. Отмечу, что первое смс-сообщение пришло на мой телефон около 18 часов, а списание средств с карты произошло еще в 14 ч.26 мин. однако сотрудники Сбербанка не предприняли никаких действий по приостановке подозрительной операции по списанию денежных средств с моей карты, что свидетельствует о несовершенстве системы безопасности Сбербанка. Об этом также свидетельствуют многочисленные обращения и жалобы на подобные факты клиентов Сбербанка в сети интернет на различных форумах. Отмечу, что я никогда ни номер карты, ни пин-код никому не сообщала. О существовании одноразовых паролей и услуге «Сбербанк-онл@йн» на тот момент я ничего не знала, поэтому одноразовых паролей у меня не было и быть не могло. Кроме того, из выписки лицевого счета по вкладу видно, что операция по списанию средств произошла только 25.04.2013 года, то есть уже после моего обращения на «горячую линию» и в офис ОАО «Сбербанк России», что свидетельствует о том, что спорную операцию можно было отменить. Однако сотрудники Сбербанка по неизвестным мне причинам этого не сделали.

Через некоторое время я позвонила на телефон горячей линии Сбербанка и заблокировала данную карту. На следующий день (24.04.2013 года) я обратилась в доп. офис №031 Московского банка ОАО «Сбербанк России» по адресу: г. Москва, ул. Пресненский вал, д.3 стр.1 и в заявлении кратко описала произошедшую ситуацию. Сотрудник доп. офиса пояснил, что деньги вернут, операцию еще можно оспорить, так как налицо факт мошенничества, но для расследования потребуется некоторое время. О сроках рассмотрения заявления мне ничего сообщено не было. На мой вопрос, следует ли обращаться с заявлением о факте мошенничества в полицию, в банке мне ответили, что не стоит, так как это ничего не даст и деньги в любом случае вернут.

Несмотря на это, официального ответа на мое обращение до настоящего времени (21.06.2013 года) в мой адрес не поступало, звонков из службы безопасности Сбербанка для уточнения ситуации также не поступало. Обратившись 29 мая 2013 года за комментариями в доп. офис №031 Московского банка ОАО «Сбербанк» я получила извещение о подготовке ответа держателю карты на заявление о спорной транзакции (№ 133 от 20.05.2013 г) о том, что «согласно информации базы данных «ОАО «Сбербанк России» оспоренная операция была совершена в сети Интернет. При проведении платежа был использован одноразовый пароль. В соответствии с Условиями использования банковских карт держатель карты обязан нести ответственность по операциям, совершенным в сети интернет с использованием одноразовых паролей, которые не должны сообщаться другим лицам. Использование одноразового пароля при проведении оспариваемой операции свидетельствует о том, что, условие о его неразглашении было нарушено». В связи с этим, как было указано в ответе Сбербанка, «основания для возврата средств по оспоренным операциям отсутствуют». Со своей стороны в очередной раз заявляю, что я не знала о существовании услуги «Сербанк-Онл@йн», никому не сообщала ни номер карты, ни пин-код. О наличии каких-либо одноразовых паролей, что они из себя представляют, и о том, что их никому сообщать не следует, я также не подозревала, так как на тот момент не подключала и не пользовалась услугой «Сербанк-Онл@йн» и с условиями о неразглашении каких-либо еще паролей, кроме пин-кода, при заключении Договора меня не ознакомили.

Кроме того, из ответа следует, что дата обработки спорной операции является 24.04.2013 года, однако, со стороны ОАО «Сбербанк России» никаких действий по приостановке подозрительной операции до выяснения всех обстоятельств после моего обращения на «горячую линию» Сбербанка не предпринималось. Заявляю, что свою карту третьим лицам я не предоставляла, пин-код и номер карты не сообщала и использовала карту для снятия денежных средств только в банкоматах Сбербанка. Таким образом, вероятно, произошло копирование карты злоумышленниками, что могло стать возможным лишь в результате недобросовестного предоставления услуг банкоматов Сбербанком России.

Отмечу, что в соответствии со статьей 845 Гражданского кодекса Российской Федерации по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. В соответствии со статьей 847 Гражданского кодекса Российской Федерации договором банковского вклада может быть предусмотрено удостоверение прав распоряжения денежными суммами, находящимися на счете, электронными средствами платежа и другими документами с использованием в них аналогов собственноручной подписи (пункт 2 статьи 160), кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным, на это лицом. В соответствии со статьей 854 ГК РФ списание денежных средств со счета осуществляется Банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом. В соответствии со статьей 857 Гражданского кодекса Российской Федерации банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков. В соответствии с Положением Банка России от 24 декабря 2004 года № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» эмитентами (собственниками) платежных карт являются кредитные организации (банки) Банки и иные кредитные организации - эмитенты осуществляют эмиссию (выпуск) банковских карт, являющихся видом платежных карт как инструмента безналичных расчетов, предназначенного для совершения физическими лицами (держателями), операций с денежными средствами, находящимися у эмитента в соответствии с законодательством Российской Федерации и договором с эмитентом (п. 1.4). Клиент совершает операции с использованием расчетных (дебетовых) карт, кредитных карт по банковскому счету, открытому на основании договора банковского счета (п. 1.12).

Из приведенных выше правовых норм следует, что банки и иные кредитные организации являются собственниками банковских карт и передают их клиентам (держателям) для осуществления расчетов с кредитного счета или дебетового счета держателя, оказывая тем самым клиенту услугу, которую обязаны предоставлять в соответствии с действующим законодательством, обеспечивая сохранность денежных средств клиента.

В соответствии с Постановлением Пленума Верховного Суда Российской Федерации от 29 сентября 1994 № 7 (ред. от 29.06.2010) «О практике рассмотрения судами дел о защите прав потребителей» отношения, регулируемые законодательством о защите прав потребителей, могут возникать из договоров на оказание финансовых услуг, направленных на удовлетворение личных, семейных, домашних и иных нужд потребителя - гражданина, не связанных с осуществлением предпринимательской деятельности, в том числе, предоставление кредитов, открытие и ведение счетов клиентов - граждан, осуществление расчетов по их поручению, услуги по приему от граждан и хранению ценных бумаг и других ценностей.

Таким образом, на правоотношения между банком-эмитентом и держателем банковской карты, возникшие на основании договора банковского счета, предусматривающего совершение операций по счету с использованием банковских карт, распространяется Закон Российской Федерации от 07 февраля 1992 № 2300-1 «О защите прав потребителей». Указанный закон регулирует отношения, возникающие между потребителями и изготовителями, исполнителями, импортерами, продавцами при продаже товаров (выполнении работ, оказании услуг), устанавливает права потребителей на приобретение товаров (работ, услуг) надлежащего качества и безопасных для жизни, здоровья, имущества потребителей. Пункт 1 статьи 14 указанного закона устанавливает, что вред, причиненный имуществу потребителя вследствие конструктивных, производственных, рецептурных или иных недостатков товара (работы, услуги), подлежит возмещению в полном объеме. Следовательно, при предоставлении банком услуги клиенту-держателю банковской карты таким образом, что списание со счета клиента денежных средств становится возможным помимо его воли, банк несет материальную ответственность по возмещению убытков клиенту-держателю карты.

В соответствии со статьей 15 Гражданского кодекса Российской Федерации лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Согласно п.2. этой же статьи под убытками понимаются расходы, которое лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества. Также, в соответствии со статьями 1095 и 1096 Гражданского кодекса Российской Федерации вред, причиненный имуществу гражданина либо имуществу юридического лица вследствие конструктивных, рецептурных или иных недостатков товара, работы или услуги, подлежит возмещению лицом, выполнившим работу или оказавшим услугу (исполнителем), независимо от их вины и от того, состоял потерпевший с ними в договорных отношениях или нет. В соответствии со ст.3 Закона «О защите прав потребителей» «Вред, причиненный вследствие недостатков работы или услуги, подлежит возмещению исполнителем».

Согласно п.4 ст.13 закона РФ «О защите прав потребителей» изготовитель (исполнитель, продавец, уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер) освобождается от ответственности за неисполнение обязательств или за ненадлежащее исполнение обязательств, если докажет, что неисполнение обязательств или их ненадлежащее исполнение произошло вследствие непреодолимой силы, а также по иным основаниям, предусмотренным законом.

Согласно п.5 ст.14 закона РФ «О защите прав потребителей» изготовитель (исполнитель, продавец) освобождается от ответственности, если докажет, что вред причинен вследствие непреодолимой силы или нарушения потребителем установленных правил использования, хранения или транспортировки товара (работы, услуги).

Согласно п.7 Постановления Пленума Верховного Суда РФ от 29.09.1994 г.№7 «О практике рассмотрения судами дел о защите прав потребителей» бремя доказывания обстоятельств, освобождающих от ответственности за неисполнение либо ненадлежащее исполнение обязательства, которое лежит на продавце (изготовителе, исполнителе п.4 ст13;п5 ст.14; Закона «о защите прав потребителей»).

Поскольку ОАО «Сбербанк России» принял на себя обязанность по оказанию мне услуги по хранению средств, а я поручений о проведении операций по переводу денежных средств со счетов моей карты на счета третьих лиц не давала, списание денежных средств произошло в результате действий неустановленных лиц, то на ОАО «Сбербанк России» должна быть возложена ответственность за ненадлежащее исполнение обязательств передо мною как клиентом, которая выражается в небезопасности предоставляемой услуги, а именно получение доступа к банковской карте, паролям, номеру телефона и иной конфиденциальной информации помимо моей воли. Обстоятельства, свидетельствующие о том, что предоставляемая услуга «Сбербанк-онлайн» с использованием банковской карты является небезопасной, фактически признаются ОАО «Сбербанк России». Так, стандартные (типовые) условия предоставления услуги «Сербанк-Онл@йн» п.п.2.1. прямо говорят о том, что «клиент соглашается с получением услуг «Сбербанк-онл@йн» через сеть Интернет, осознавая, что сеть Интернет не является безопасным каналом связи, и соглашается нести все риски, связанные с возможным нарушением конфиденциальности и целостности информации при ее передаче через сеть Интернет». Поскольку пользование услугой «Сбербанк-онл@йн» невозможно без использования сети Интернет, очевидно, что данная услуга является небезопасной.

В соответствии со ст.16 «Закона о защите прав потребителей» условия договора, ущемляющие права потребителей, по сравнению с правилами, установленными законами и иными правовыми актами РФ в области защиты прав потребителей признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению в полном объеме.

Доводы ОАО «Сбербанк России», приведенные в Извещении о подготовке ответа держателю карты на заявление о спорной транзакции №133 от 20.05.2013 года, являются необоснованными, ввиду того, что риски связанные с использованием услуги «Сбербанк-онлайн» в сети интернет не могут быть возложены на меня, так как я в момент совершения действий по списанию средств данной услугой не пользовалась, о ее существовании не знала и не имела возможности влиять на техническую защищенность данной услуги.

Согласно п.3 ст. 401 Гражданского кодекса Российской Федерации обстоятельством, освобождающим от ответственности в сфере предпринимательской деятельности, является воздействие непреодолимой силы, препятствующей исполнению обязательства, противоправные действия третьих лиц к таковым не относятся. Таким образом, мне была оказана ненадлежащая услуга по договору о банковском вкладе, выразившаяся в несохранении на счете карты моих денежных средств, их списании без моего согласия, передаче моей конфиденциальной информации третьим лицам.

В силу ст. 56 ГПК РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается, как на основании своих требований и возражений, если иное не предусмотрено федеральным законом. Требования указанной нормы закона ОАО «Сбербанк России» не выполнены, поскольку представители Сбербанка не представили доказательств, бесспорно свидетельствующих о том, что мною нарушены условия и правила пользования указанными услугами. В соответствии со ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

В соответствии со ст. 33 Закона РФ «О защите прав потребителей» недостатки работы (услуги) должны быть устранены исполнителем в разумный срок, назначенный потребителем. За нарушение предусмотренных настоящей статьей сроков устранения недостатков выполненной работы (оказанной услуги) исполнитель уплачивает потребителю за каждый день просрочки неустойку (пеню), размер и порядок исчисления которой определяются в соответствии с пунктом 5 статьи 28 настоящего Закона.

В соответствии со ст. 15 Закона РФ «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда. Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

В связи с вышеизложенным, требую в срок до 20 июля 2013 года вернуть на счет, открытый на имя _____________ денежные средства в сумме 14 999 (четырнадцать тысяч девятьсот девяносто девять) рублей 00 копеек, списанных в результате мошеннических действий и незаконно проведенной транзакции по совершенной операции, поскольку я не давала распоряжений на перечисление денежных средств со счета банковской карты на счета третьих лиц. В случае отрицательного результата рассмотрения моей претензии прошу направить в мой адрес в срок до 20 июля 2013 года мотивированный отказ от возврата денежных средств со ссылкой на нормы действующего законодательства, инструкции банка и доказательствами введения мною паролей в системе «Сбербанк-онл@йн».

Также, я оставляю за собой право обратиться в суд по поводу некачественно предоставленной мне банковской услуги в рамках Закона «О защите прав потребителя» с требованием о взыскании денежных средств, о взыскании процентов за пользование чужими денежными средствами, компенсации морального вреда, неустойки за отказ добровольно и своевременно удовлетворить требование потребителя, возмещения убытков на составление иска и оказания юридических услуг. Для представления моих интересов в суде я намерена обратиться за квалифицированной юридической помощью в Общество по защите прав потребителей и нанять адвоката. Кроме того, соответствующие жалобы с описанием возникшей ситуации будут направлены в надзорные банковские инстанции. Прошу с пониманием и должным вниманием отнестись к тому, что результаты процесса с приложением всех образцов заявлений и решений будут опубликованы мной для общего доступа в сети интернет на сайтах http://www.banki.ru/, http://ozpp.ru/, http://forum.sbrf.ru/, форумах вкладчиков, форумах юристов, форумах общества защиты прав потребителей и т.д.

Вот что пришло на почту 8 июля. После этого - ни ответа, ни привета, по телефону справочной посылают в банк, банк не знает какой ответ на обращение. 000107-2013-112766. Ответ Клиенту:

Уважаемая ЕВГЕНИЯ АЛЕКСАНДРОВНА!

На Ваше повторное заявление о спорных операциях сообщаем следующее. Принимая во внимание дополнительную информацию, предоставленную в Вашем заявлении, для выяснения всех обстоятельств проведения спорной операции направлены запросы в экспертные подразделения Банка. О результатах проведенной проверки и решении, принятом Банком относительно оспоренной Вами операции, Вы будете проинформированы дополнительно. Благодарим Вас за обращение.

С уважением,

ОАО "Сбербанк России"

Вопрос Клиента:

1238936-повтор

ТЕРПЕНИЕ ЛОПНУЛО - ИДУ В СУД!