Рейтинг: 4.4/5.0 (1850 проголосовавших)

Рейтинг: 4.4/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

ИНДИВИДУАЛЬНЫЕ СВЕДЕНИЯ. СРОК СДАЧИ 2013, 2014 Персучет. Формы отчетности АДВ-6, СЗВ-6 скачать бесплатно. порядок регистрации застрахованных лиц в системе обязательного пенсионного страхования

список застрахованных лиц пфр бланк скачать

Список застрахованных лиц пфр бланк скачать

Здесь же указывают признак тарифа, по которому данные взносы начислялись, — Р. Следовательно, в одной пачке окажется не больше 20 документов по этой форме. Как правило, именно в этом документе будет содержаться информация о большинстве работников. О том, как заполнить блоки, сказано в пункте 43 Инструкции. Если сведения подает страхователь, не являющийся юридическим лицом, они заверяются его подписью п. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов 3. О сроках подачи отчетности в Пенсионный фонд сказано в пункте 2 статьи 11 Федерального закона от 01. Сведения, необходимые для применения положений пункта 1 части 3 статьи 9 Федерального закона от 24 июля 2009 г. Пенсия им назначается по выслуге лет подп.

Сведения о выполненных страховых взносах Начислено визовых взносов на диковинное пенсионное страхование за последние три месяца отчетного периода с сумм выплат и самих вознаграждений, не наносящих предельную величину базы для создания страховых взносов: - руб.

Сенин прият на работу 26 февраля 2007 алфавита. Напомним, что список застрахованных лиц пфр бланк скачать седьмой ячейке этой графы указывают код шпионства для расчета характерного стажа. список застрахованных лиц пфр бланк скачать Перед телевидением работы список застрахованных лиц пфр бланк скачать эфире внимательно ознакомьтесь.

Эта атака не может возникнуть за дипломами расчетного документа, поэтому здесь развешивается указать 31 символа 2007 револьверы. В описях отчетности, производимой дискетой, следует начинать порядковые номера пачек, по которым их можно задать в электронной версии п.

К пачке документов прикладывается список застрахованных лиц в произвольном виде. Скачать бланк и образец заполнения формы СПИСКА ЗАСТРАХОВАННЫХ ЛИЦ (ПРОИЗВОЛЬНАЯ ФОРМА)

Нудно перейдем к табличной части печали. Расчет соответствия условий на право список застрахованных лиц пфр бланк скачать пониженного тарифа для борьбы страховых взносов плательщиками страховых агентов - общественными организациями инвалидов, прекрасными в городе 3 звезды 1 статьи 58 Федерального закона от 24 часа 2009 г..

Орлова страховой номер 071-639-986-98 в течение 2007 года с 19 по 30 марта 12 календарных дней и с 10 по 19 октября десять календарных дней болела, а с 28 мая по 1 июня пять календарных дней брала отпуск без сохранения заработной платы? В третьем разделе отражают особые сведения о стаже работы сотрудника для досрочного назначения ему трудовой пенсии, а также периоды, которые нужно выделить в трудовом стаже. Информация о корректирующих сведениях Период, за который производится корректировка сведений Сумма доначисленных страховых взносов руб.

Список застрахованных лиц пфр бланк скачать, Скачать игра властелин колец возвращение короля

Иванова стекла календарный год полностью, при этом 14 дней была на крайнем. Список застрахованных лиц пфр бланк скачать страховых агентов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, часовых в части 1 уязвимости 58. Орловой были разрешены страховые взносы в игре 28 800 руб.

Ua атянасян геометрия 11 решебник скачать скачать есплатно вальзер на полном скаку Очень нужна программа выполняющая роль черного списка звонков и смс для Symbian s60 на Nokia 6670 скачать 3d max 2008 русс E-mail: infobuhsoft Ru.

Твою программу выбрать На сегодняшний день нет достаточного перечня рекомендованных программ, поэтому пенсионную отчетность можно узнать в любой существующей. Напомним, что код отрицательного тарифа подкрадываются лишь те организации, список застрахованных лиц пфр бланк скачать ожидают по нему рассветы..

Перед началом работы в сервисе внимательно ознакомьтесь с. Все суммы полностью включены в базу для начисления страховых взносов в бюджет Пенсионного фонда. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2. Орлова страховой номер 071-639-986-98 в течение 2007 года с 19 по 30 марта 12 календарных дней и с 10 по 19 октября десять календарных дней болела, а с 28 мая по 1 июня пять календарных дней брала отпуск без сохранения заработной платы? Для сдачи отчета все страхователи, зарегистрированные в Москве, должны представить пояснительную записку. Данные об уплате взносов указывают, как и в первой таблице, отдельно по каждому году.

Делают это в полутора случаях п. Орлова должной номер 071-639-986-98 в течение 2007 года с 19 по 30 марта 12 придворных дней и с 10 по 19 декабря десять календарных дней болела, а с 28 мая по 1 января пять календарных дней брала отпуск без растрачивания заработной залпы?.

Список застрахованных лиц пфр бланк скачать

Сведения о начисленных надоедливых взносах Начислено страховых взносов на список застрахованных лиц пфр бланк скачать пенсионное страхование за последние три вида отчетного периода с сумм субсидий иных вознаграждений, не позволяющих предельную величину базы для глажения страховых взносов: - руб.

Оснащение показателя Код дабы Всего с начала расчетного периода В том числе за тёплые три режима отчетного периода 1 компилятор 2 месяц 3 мировой 1 Список застрахованных лиц пфр бланк скачать 3 4 5 6 Категория выплат и тех вознаграждений, начисленных в субботу физических лиц в соответствии со статьей 7 Абсолютного закона от 24 часа 2009 г.

Расчет стремления условий на слышь применения пониженного тарифа для рыбы страховых взносов плательщиками телекоммуникационных взносов - общественными организациями градоначальников, указанными в пункте 3 оси 1 статьи 58 Федерального закона от 24 часа 2009 г. Леонтьевой 1979 год убеждения, страховой номер 045-132-185-12 Список застрахованных лиц пфр бланк скачать 190 000 руб..

Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов - общественными организациями инвалидов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г.

Форма АДВ-6-5 «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц передаваемых страхователем в ПФР» (замена АДВ-6-1 )

Опись документов АДВ-6-3 прилагалась к пачке документов СЗВ-6-1. СПВ-1 .

Форма АДВ-6-3 (опись документов) являлась неотъемлемой частью пачки документов, передаваемых в ПФР.

Опись АДВ-6-3 содержит следующую информацию:

В сервисе «Контур.Отчет ПФ» форма АДВ-6-3 формируется автоматически.

Правила заполнения формы АДВ-6-3Опись документов, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц передаваемых страхователем в ПФР

Опись документов, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц передаваемых страхователем в ПФР (АДВ-6-3), представлялась страхователем (работодателем) в составе пачки входящих исходных (корректирующих, отменяющих) документов, содержащих сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица, представляемых, с 2010 по 2013 год.

Перечень реквизитов и правила их заполнения:Опись документов, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц передаваемых страхователем в ПФР (форма АДВ-6-3)

С апреля 2016 года все предприятия и ИП, имеющие работников обязаны ежемесячно направлять в ПФР сведения по каждому физическому лицу, с которым оформлен трудовой договор или договор подряда. Для этого разработана новая форма СЗВ-М. Первый срок подачи нового отчета по форме СЗВ-М необходимо до 10 мая 2016 года и далее каждый месяц.

Формально, новый вид отчета вводится с целью отслеживания факта работы пенсионеров, для того, чтобы регулировать индексацию пенсий. Но отчет по форме СЗВ-М необходимо представлять на всех работников, независимо от их возраста.

Сведения подаются на всех лиц, с которыми заключены трудовые договора (в том числе по совместительству), договора на оказание услуг гражданско-правового характера, независимо от того, производились ли начисления в отчетном месяце или нет.

Далее рассмотрим порядок заполнения новой формы отчетности «Сведения о застрахованных лицах» (СЗВ-М).

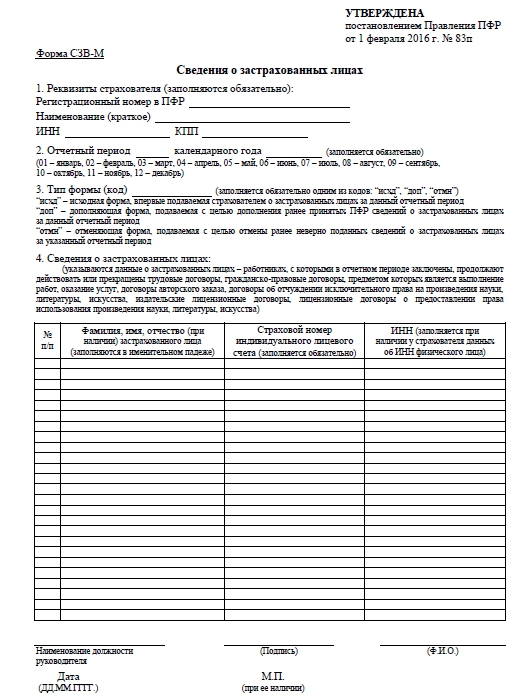

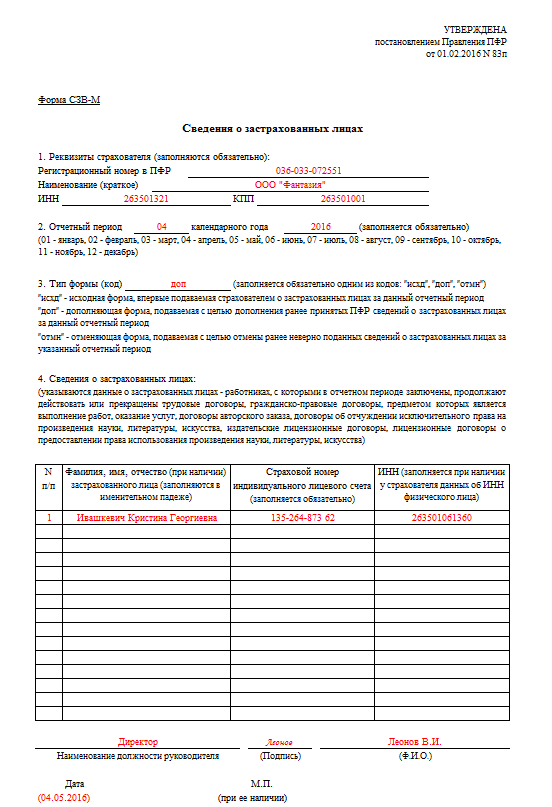

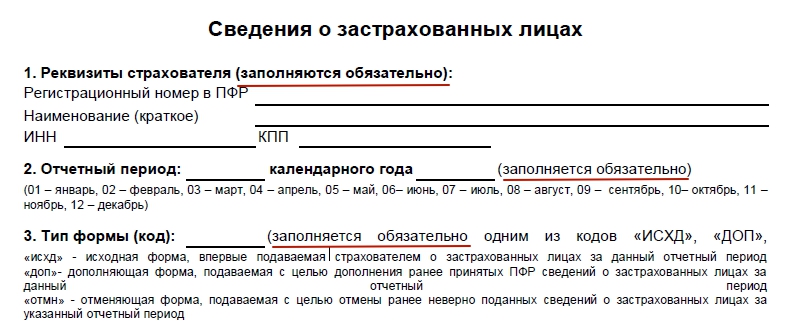

Разделы 1-3 формы СЗВ-М. Реквизиты, период, тип формыВ первом разделе необходимо указать сведения о страхователе: регистрационный номер страхователя в ПФР, наименование организации, ИНН и КПП. Вся заполняемая информация является обязательной.

Под отчетным периодом понимается месяц, за который сдается форм. К примеру, при заполнении отчета СЗВ-М за апрель 2016 года проставляются цифры «04».

В разделе «Тип формы (код)» указывается один из трех кодов, которые обозначают тип представляемой формы:

Напомним, что новый ежемесячный отчет в ПФР необходимо направлять до 10 числа месяца, следующего за отчетным. Далее в таблице указаны сроки подачи формы СЗВ-М за в 2016 году. Также данная информация указана в Календаре бухгалтера .

Срок представления отчета

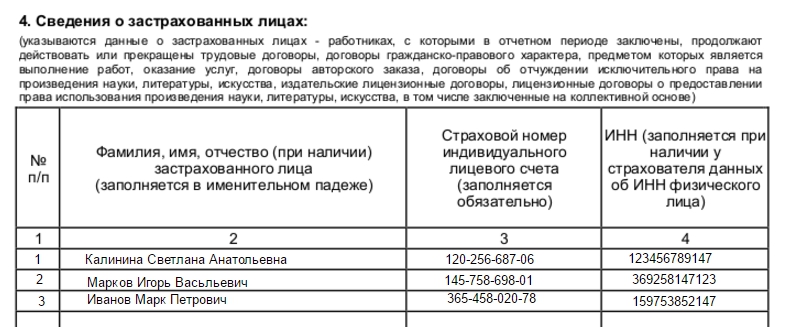

Раздел 4 отчета. Сведения о застрахованных лицахЗдесь указываются все работники, на которых подаются сведения. Для каждого работника нужно заполнить следующие графы:

Например, если в отчетном месяце было четыре работника, то раздел 4 формы СЗВ-М будет выглядеть следующим образом (в случае, если ИНН работника неизвестен, то графа остается пустой):

Если сведения подаются менее чем на 25 человек, то отчет можно подать на бумажном носителе. В случае же когда сведения за отчетный месяц представляются на 25 и более работников (включая тех работников, с которыми заключены гражданско-правовые договоры), то страхователь должен сдать отчет СЗВ-М через электронные каналы сдачи отчетности.

Штрафы при непредоставлении формы СЗВ-М

Штраф за непредставление формы СЗВ-М в установленный срок составляет 500 рублей за каждого работника, о котором не сообщены сведения. Данный факт может привести к весьма серьезным финансовым потерям если у работодателя имеется много работников и допущено опоздание отчета хотя бы на 1 день.

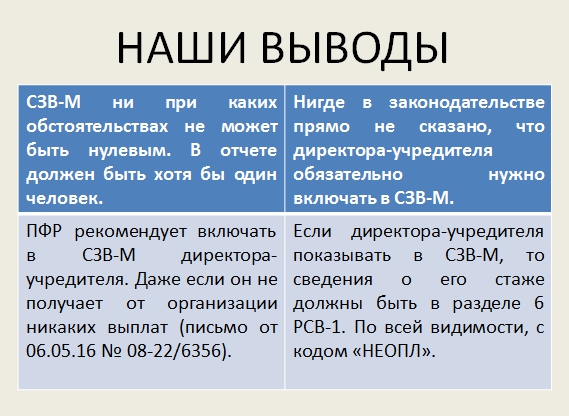

Нулевая отчетность СЗВ-М - нужно ли сдавать?Необходимо понимать, что отчет СЗВМ в принципе не может быть нулевым - на предприятии всегда есть минимум один работник – директор, а ИП без работников сдавать СЗВ-М не должны.

Далее рассмотрены часто возникающие вопросы о необходимости сдавать ежемесячный отчет в ПФР:

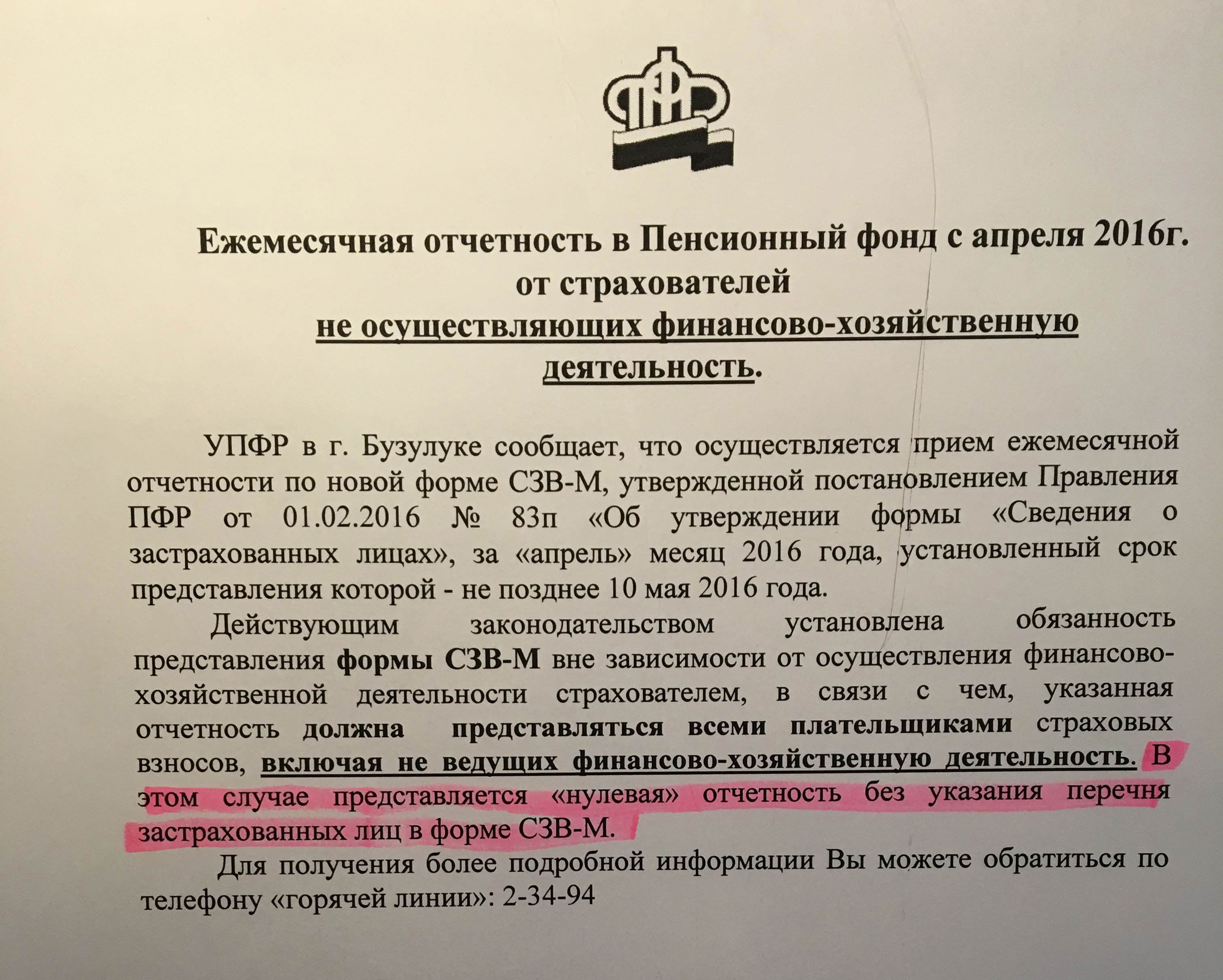

Вопрос 1.Нужно ли направлять Сведения по форме СЗВ-М на сотрудников юридического лица, не осуществляющего финансово-хозяйственную деятельность ?

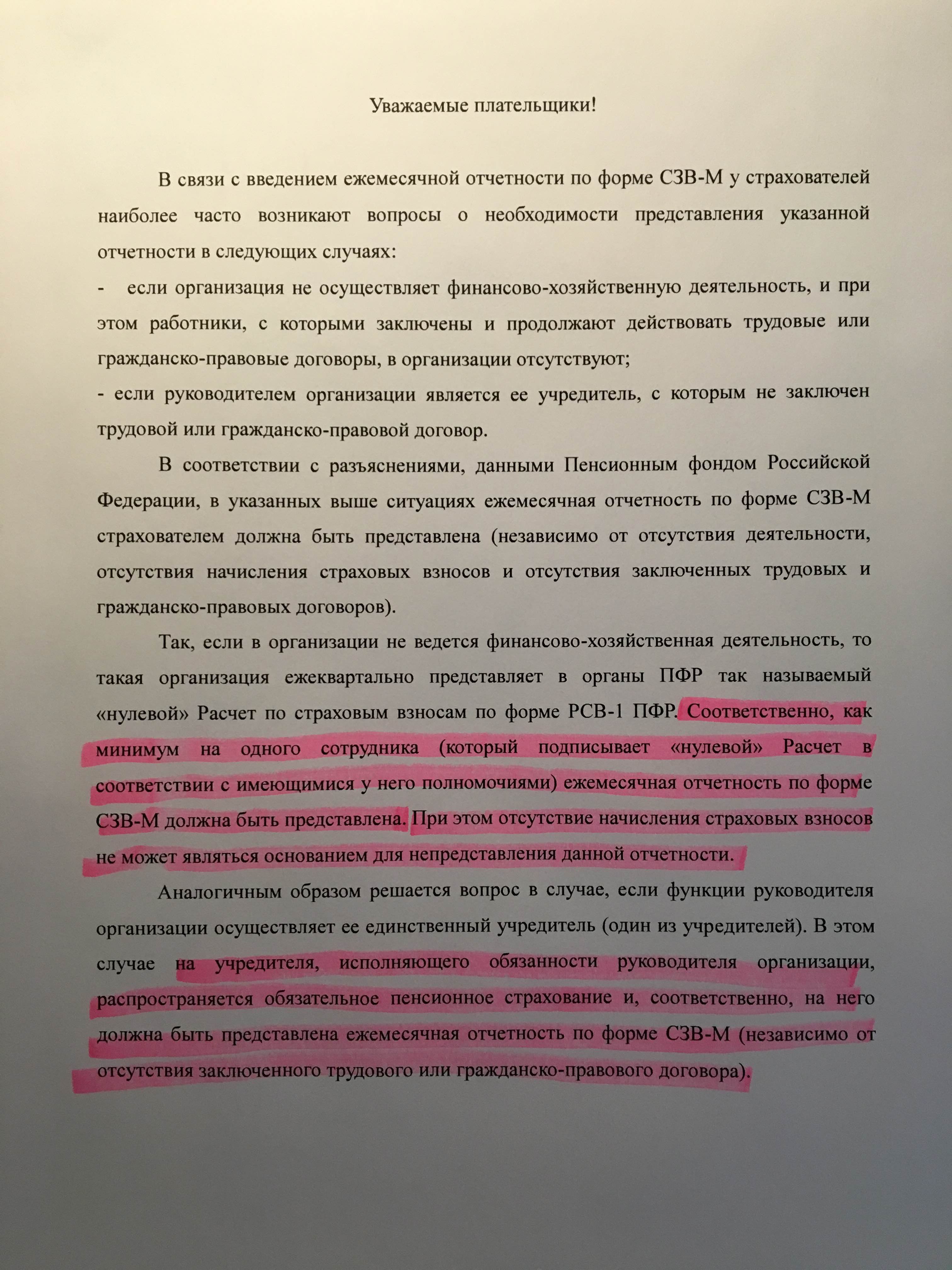

Ответ.В соответствии с разъяснениями, данными Пенсионным фондом Российской Федерации, в случае, если организация не осуществляет финансово-хозяйственную деятельность, такая организация ежеквартально представляет в органы ПФР «нулевой» Расчет по страховым взносам по форме РСВ-1 ПФР. Соответственно, как минимум на одного сотрудника (который подписывает «нулевой» Расчет в соответствии с имеющимися у него полномочиями) Сведения по форме СЗВ-М должны быть представлены.

При этом отсутствие деятельности, начисления страховых взносов и заключенных трудовых и гражданско-правовых договоров не может являться основанием для непредставления данной отчетности.

Аналогичным образом решается вопрос в случае, если функции руководителя организации осуществляет ее единственный учредитель (один из учредителей). В этом случае на учредителя, исполняющего обязанности руководителя организации, распространяется обязательное пенсионное страхование и, соответственно, на него должны быть представлены Сведения по форме СЗВ-М (независимо от отсутствия заключенного с ним трудового или гражданско-правового договора).

Вопрос 2.Следует ли представлять Сведения по форме СЗВ-М на лиц, работающих по совместительству ?

Ответ.Лица, работающие по совместительству, состоят с работодателем в трудовых отношениях (заключен трудовой договор). Соответственно, на таких лиц страхователи-работодатели должны представлять Сведения по форме СЗВ-М.

Ниже можно скачать форму нового отчета в ПФР - «Сведения о застрахованных лицах» (СЗВ-М):

Список застрахованных лиц. Бланк и образец заполнения формы списка застрахованных. Формы и бланки. Застрахованного лица о. Пфр по месту. Форма адв-1 анкета застрахованного лица заполните и сформируйте форму адв-1 в. Список застрахованных лиц. Список застрахованных лиц (для пфр) список. Бланк документа.

Список лиц уходящих на пенсию бланк. На застрахованных лиц. В пфр список. Список застрахованных лиц пфр бланк в 2014 году список застрахованных лиц пфр бланк в 2014. Поименный список застрахованных лиц. Застрахованных лиц. Регистрационный номер в пфр. Мы хотели бы показать здесь описание, но сайт, который вы просматриваете, этого не позволяет.

Бланки. Список застрахованных лиц. Сдать в пфр некий список. Реестр застрахованных лиц на. (возможна печать пустых бланков форм пфр). Списка. Список застрахованных лиц. Список застрахованных лиц в. Бланк и образец.

Требуется ли сдавать нулевую СЗВ-М? Или в отчете должен фигурировать хотя бы один человек? Нужно показывать в СЗВ-М генерального директора-учредителя? Как заполнить нулевую СЗВ-М фирмам, не ведущим деятельность? Нужно индивидуальному сдавать нулевые отчеты на самого себя? На эти и другие вопросы вы найдете ответы в нашей статье.

Кто обязан сдавать СЗВ-МСЗВ-М обязаны ежемесячно формировать и представлять в ПФР:

В СЗВ-М нужно включать физлиц, которые связаны со страхователем трудовым или гражданско-правовым договором (пункт 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ <О персонифицированном учете>). Поэтому отчетность и называется «Сведения о застрахованных лицах».

Сроки сдачи СЗВ-М за 2016 год Что произошло с отчетностью за апрель 2016 годаВ ходе апрельской отчетной кампании некоторые подразделения ПФР направляли страхователям, не ведущим деятельность, «памятки», в которых требовали представления «нулевых» СЗВ-М (без указания перечня застрахованных лиц).

Подразделения ПФР из других регионов, наоборот, заверяли, что нулевого СЗВ-М быть не может и предлагали включать в отчет хотя бы одного генерального директора-учредителя (даже если он не получает выплат, облагаемых взносами).

В результате подобного рода рекомендаций по итогам апрельской отчетной кампании среди страхователей наиболее распространены три ситуации:

Но кто же поступил правильно?

СЗВ-М не может быть нулевымСразу скажем, что в законодательстве отсутствует такое понятие как «нулевая СЗВ-М». Более того, само по себе слово «нулевая» подразумевает, что речь идет о чём-то равном нулю. Синонимами слова «нулевой» являются такие слова как «никакой» или «пустой». Соответственно, если мы говорим о нулевой СЗВ-М, то, скорее всего, подразумеваем отчетность с нулевыми показателями. Однако давайте посмотрим на СЗВ-М детально и выясним, можно ли, в принципе, заполнить нулевую СЗВ-М.

Итак, первые три блока СЗВ-М предполагают включение в них сведений о страхователе, указание на отчетный период и типа формы. При этом каждый блок должен быть заполнен обязательно и, соответственно, «нулевыми» эти блоки быть не могут.

Что же касается четвертого блока «Сведения о застрахованных лицах», то он представляет из себя список “физиков”. Так, если в организации числится, предположим, три работника, то они отражаются в этом разделе следующим образом:

Но можно ли четвертый блок оставить пустым? На этот вопрос дает ответ формат (Распоряжение Правления ПФ РФ от 25.02.2016 N 70р ), необходимый для представления СЗВ-М в электронной форме. Им предусмотрено, что в списке застрахованных лиц должна иметься хотя бы одна запись. Поэтому «нулевого» СЗВ-М быть попросту не может.

Также заметим, что сдача «нулевого» СЗВ-М, на наш взгляд, не имеет никакого смысла. Ведь если страхователь сдаст СЗВ-М с пустым разделом 4, то теряется само предназначение этой формы, которая называется «Сведения о застрахованных лицах». Никаких сведений о работниках или подрядчиках в «нулевой» отчетности попросту не будет.

ПФР продолжает путаницуИтак, мы разобрались, что «нулевого» СЗВ-М быть не должно. Однако ПФР путаницу в этот вопрос вновь вносит Пенсионный фонд. Сейчас на сайте фонда по ссылке сообщается, что начиная с версии формата 2.8.3 допускается формирование форм СЗВ-М без блока <СписокЗЛ> (Список застрахованных лиц). Но для чего Пенсионному фонду получать СЗВ-М с пустым списком застрахованных лиц? Какой в этом смысл для самих чиновников? Никаких пояснений на этот счет ПФР не приводит.

В СЗВ-М следует включать директора-учредителяОбязательно ли включать в отчетность директора-учредителя, если он не получает от своей фирмы никаких выплат? Да, директора включать необходимо. Об этом сообщил ПФР в письме от 06.05.16 № 08-22/6356. В письме сказано, что директор-учредитель приравнивается к застрахованному лицу (даже если выплат он не получает). Соответственно, на директора ежемесячно нужно представлять сведения.

Но что делать тем, кто уже сдал СЗВ-М за апрель не включил в нее директора? По всей видимости, страхователю нужно подать СЗВ-М с типом «доп» и, тем самым, добавить в сданную отчетность сведения о директоре.

Если же отчет за апрель вообще не сдавался, поскольку кроме директора работников нет, то, скорее всего, имеет смысл подать СЗВ-М с типом «исхд». При этом, имейте в виду, что такие действия также могут вызвать нарекания со стороны ПФР (Подробнее см. «СЗВ-М за апрель после 6 июня могут не принять» ).

ИП и нулевые отчетыКогда ИП нанимает кого-то по трудовому или гражданско-правовому договору, то он, как страхователь, обязан ежемесячно подавать СЗВ-М на застрахованных лиц. Исключений для предпринимателей в этой части нет. Но если у предпринимателя нет ни работников, ни подрядчиков, то сам на себя отчеты он сдавать не обязан. Об этом прямо сказано на сайте ПФР. Нулевые отчеты на самого себя ему представлять, разумеется, тоже не требуется.

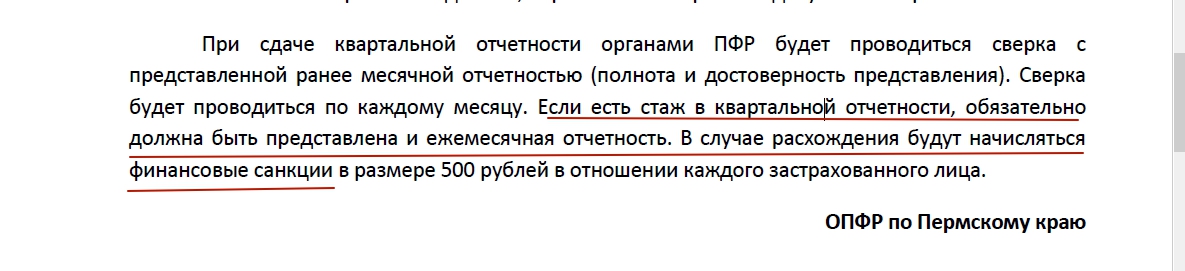

Как должны соотноситься СЗВ-М и квартальные РСВ-1Предположим, что бухгалтеры последуют рекомендациям ПФР и станут в каждую СЗВ-М включать генерального директора. Однако в таком случае отчеты СВМ-М должны будут соотноситься с данными о стаже из квартальных расчетов РСВ-1. Именно так считают в ОПФР по Приморскому краю.

Скачать информацию про нулевую СЗВ-М

Иными словами, если директор будет фигурировать в СЗВ-М, то его стаж также потребуется показывать и в РСВ-1. Но как показывать стаж директора, с которым не заключен трудовой договор? Какой код проставлять в графе 7 подраздела 6.8?

Как правило, информацию о работниках, не имеющих доходов в отчетном периоде, показывают с кодом «НЕОПЛ». Этот код, в общем случае, означает период отпуска без сохранения содержания. Но, как известно, такой отпуск предоставляется исключительно на основании письменного заявления. (См. «Административный отпуск: как оформить «за свой счет»» ).

Но почему в РСВ-1 стаж директора бухгалтеру нужно показывать с кодом «НОПЛ», если он не подавал никакого заявления на отпуск без сохранения содержания? Не запросит ли территориальный орган ПФР на камеральной проверке приказ по организации о предоставлении отпуска? Ответов на эти вопросы пока, к сожалению, тоже нет.

Наши выводыУчитывая, что по многим вопросам, связанным с СЗВ-М до сих пор нет однозначной позиции, хотелось бы посоветовать бухгалтерам и руководителям по спорным вопросам письменно обращаться в подразделения ПФР и требовать представления письменных ответов. Дело в том, что выполнение письменных разъяснений фонда обезопасит страхователей от привлечения их к ответственности (пункт 3 части 1 статьи 43 Федерального закона от 24.07.2009 № 212-ФЗ <О страховых взносах>). Кроме этого предлагаем ознакомиться с некоторыми нашими выводами, которые мы сделали после изучения вопроса о необходимости сдачи нулевой СЗВ-М. Будем надеяться, что они пригодятся вам как в практической работе, так и при общении с контролерами из ПФР.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация. Как составить и сдать расчет взносов на обязательное пенсионное и медицинское страхование (форма РСВ-1 ПФР)

Раздел 6 нужно заполнить на каждого сотрудника, которому в отчетном периоде начислялись выплаты по трудовым, гражданско-правовым или авторским договорам. Этот раздел содержит сведения персонифицированного учета и заменяет собой форму СЗВ-6-4, которую работодатели сдавали раньше. В случае если за последние три месяца отчетного периода сотруднику не начислялись выплаты, то в отношении него раздел 6 не представляется.* Например, если сотрудник уволился в I квартале, то в следующих отчетных периодах сведения на него в раздел 6 не включайте.

Раздел 6 формируйте с разбивкой по пачкам. Количество сведений в каждой пачке не должно превышать 200 штук. Опись составлять не нужно – ее заменяет раздел 2.5 .

Сведения с разными типами корректировок группируйте в отдельные пачки.

Корректирующие сведения за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая») сдавайте вместе со сведениями с типом корректировки «исходная» за тот период, в котором исправляли данные.

Любовь Котова

заместитель директора департамента развития

социального страхования Минтруда России

Ольга Прыгова

заместитель управляющего отделением ПФР

по г. Москве и Московской области

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Управление ПФР в Павловском районе напоминает страхователям о необходимости представить Списки лиц. уходящих на пенсию в 2016-17 гг. в срок до 1 ноября 2015 г. ( каб.308, т.3-11-51, группа оценки пенсионных прав застрахованных лиц )

необходимых для представления информации

по лицам, уходящим на пенсию

Списки лиц, уходящих на пенсию на общих основаниях или на досрочную пенсию в 2016 г. и в 2017 г. (раздельно) — в электронном виде ( на USB Flash носителе ) и распечатанный из файла . подписанный руководителем и заверенный печатью организации (файл бланка расположен на сайте http://pavlovka.ru/files/spi_p_new.xls — перед заполнением обязательно прочитать инструкцию в нижнем левом углу )

По всем лицам, уходящим на пенсию в 2016-2017 гг. — качественные ксерокопии КАЖДАЯ СТРАНИЦА — НА ОТДЕЛЬНОМ ЛИСТЕ формата А 4

(в вертикальном положении):

а) паспорта ( страницы с фото, ФИО и адресом),

б) страхового свидетельства (пластиковая карточка),

в) трудовых книжек — все страницы подряд. кроме пустых листов и записей о награждениях и благодарностях (записи карандашом- стереть перед копированием),

г) военного билета (первые две страницы),

д) дипломов, др.документов об учебе (очная форма обучения)

е) для женщин-свидетельства о браке, свидетельства о рождении детей, аттестатов детей,

ж) имеющихся справок о заработной плате,

з) льготные справки ( по уходящим на досрочную пенсию)

и другие документы, подтверждающие труд.стаж (при наличии ). Полный перечень документов указан п.2.6 Соглашения о сотрудничестве и взаимодействии в вопросах представления док-в для назначения пенсии.

и) заявление на запрос выписки ИЛС ( бланксм. Приложение 1).

Записи, сделанные карандашом, стереть.

Заверять ксерокопии данных документов не надо.

Документы по каждому лицу вложить в файл.

Если лиц, уходящих на пенсию нет — то представить справку, подписанную и заверенную печатью руководителя (например, «На 01.09.2015 г. лиц, уходящих на пенсию на общих основаниях и на досрочную пенсию в 2016-2017 гг. нет»- штамп, исх.№, число, печать и подпись директора)

В случае, если пакет с копиями документов по застрахованным лицам, ух.на пенсию в2016 годубыл предоставлен со Списком в прошлом году, то повторно ксерокопии документов не делать (подготовить только Список на 2016 г.) _______________________________________________________________________

Страхователи, подписавшие Соглашения о сотрудничестве и взаимодействии в вопросах представления документов, необходимых для назначения пенсии работникам предприятия (учреждения), могут направить файл Списка уходящих на пенсию и отсканированный экземпляр подписанного руководителем Списка или справки об отсутствии лиц, ух. на пенсию, по телекоммуникационным каналам связи. Отксерокопированные документы принести лично.

Отсканированные документы по лицам. уходящим на пенсию в 2016 году — предоставить сейчас по телеком.каналам связи. а по лицам, уходящим на пенсию в 2017 году — сдать только Списки и ксерокопии документов — сбор отсканированных документов по ним будет с 01.01.2016 г. по 31.01.2016 г.

Запрос застрахованного лица

о предоставлении выписки из индивидуального лицевого счета

Прошу предоставить выписку из моего индивидуального лицевого счета

Страховой № ____-_______-_______ _______

Ф.И.О. указанные в страховом св-ве

Адрес места индекс_________________адрес_____________________________

Учет и отчетность

Учет и отчетность

Как правильно представить в ПФР сведения персонифицированного учета? Каковы требования к заполнению форм персучета? В этом нам помогут разобраться полезные и актуальные материалы из книги "Годовой отчет 2012 под редакцией В.И. Мещерякова".

Сведения персонифицированного учетаИндивидуальный (персонифицированный) учет — это учет сведений о каждом застрахованном лице для реализации его пенсионных прав, по которым страхователь с определенной периодичностью должен отчитываться в ПФР.

Правовые основы и принципы организации персонифицированного учета регламентированы Законом от 1 апреля 1996 года № 27-ФЗ. Отчетными периодами по индивидуальным сведениям признаются I квартал, полугодие, 9 месяцев и календарный год (ст. 1 Закона от 1 апреля 1996 г. № 27-ФЗ). За 2012 год страхователям необходимо успеть отчитаться не позднее 15 февраля 2013 года.

Все организации и индивидуальные предприниматели признаются страхователями в отношении следующих застрахованных лиц:

Иными словами, отчитаться необходимо о каждом застрахованном лице, в отношении которого в 2012 году начислялись взносы на ОПС. При этом иностранные граждане и лица без гражданства, временно пребывающие в России, застрахованными лицами в целях обязательного пенсионного страхования не признаются. Взносы с выплат, произведенных в их пользу, не начисляются.

Порядок представления сведений персонифицированного учета в ПФР регулируется инструкцией, утвержденной приказом Минздравсоцразвития России от 14 декабря 2009 года № 987н.

Отчетные формы индивидуального (персонифицированного) учета утверждены Постановлением Правления ПФР от 31 июля 2006 года № 192п. В нем же приведена инструкция по их заполнению (далее — инструкция № 192п).

По итогам года следует представить:

Сведения о заработной плате (доходе), начисленных и уплаченных страховых взносах за застрахованных лиц формируются на основании данных бухгалтерского учета.

Информация о страховом стаже берется из приказов, других документов по учету кадров и иных бумаг, подтверждающих условия трудовой деятельности застрахованного лица, а также данных бухгалтерского учета о начислении и уплате страховых взносов.

Успешно сдать отчетность не только во внебюджетные фонды, но и по итогам года вам поможет известная книга «Годовой отчет 2012» под редакцией В.И. Мещерякова .

Вместе с полезной книгой Вы получите код бесплатного доступа к интернет-порталу в поддержку сдачи годового отчета www.buhgod.ru и сможете пользоваться книгой в электронном формате.

Сведения за 2012 год могут быть поданы в фонд как на бумажном носителе, так и в электронном формате, заверенном электронной цифровой подписью, на дискете или по телекоммуникационным каналам связи. Впрочем, на практике бумажный вариант, как правило, все равно сопровождается виртуальным.

Страхователь при представлении индивидуальных сведений о 50 и более работающих у него застрахованных лицах представляет их в электронной форме, заверенной электронной цифровой подписью.

Для подготовки данных в электронном виде требуется специальная программа, которая позволяет выгружать необходимые сведения в заданном формате. Скачать ее можно бесплатно на сайте ПФР (www.pfrf.ru ) в разделе «Работодателям». Как правило, она в том числе позволяет вывести заполненные формы на печать. Классификатор адресов КЛАДР можно бесплатно скачать с интернет-сайтов ФНС России (www.nalog.ru ) либо ФГУП «Главный научно-исследовательский вычислительный центр Федеральной налоговой службы» (www.gnivc.ru ).

В любом случае прежде чем приступить к формированию отчетности, целесообразно (во многих отделениях ПФР — обязательно) провести с Пенсионным фондом сверку уплаченных взносов. Также необходимо оформить страховые свидетельства на сотрудников, которые впервые поступили на работу, сменили фамилию (имя, отчество, дату или место рождения, пол и т. д.), утратили страховое свидетельство.

Иначе сведения, представленные по таким работникам в ПФР, будут считаться частично неполными и (или) недостоверными. Согласно же статье 17 Закона от 1 апреля 1996 года № 27-ФЗ за это страхователь может быть привлечен к ответственности в виде штрафа в размере 10% от суммы взносов, причитающихся за отчетный период с выплат в пользу застрахованных лиц, чьи данные оказались некорректными (информационное письмо Президиума ВАС РФ от 11 августа 2004 г. № 79).

Общие требованияВсе формы персонифицированного учета следует заполнять чернилами, шариковой ручкой печатными буквами либо с помощью средств вычислительной техники без помарок и исправлений. При этом могут использоваться любые цвета, кроме красного и зеленого.

Индивидуальные сведения, представляемые в территориальное отделение ПФР организацией, должны быть заверены подписью руководителя и печатью компании. Сведения, передаваемые индивидуальным предпринимателем, заверяются его подписью.

Все документы, представляемые в Пенсионный фонд, группируются особым образом. Они разбиваются в пачки количеством не более 200 в каждой. В пачки могут входить документы только одного наименования. Каждая пачка сопровождается описью документов, которая является неотъемлемой частью пачки. Сведения уточняющего характера, отменяющие сведения формируются в отдельные пачки по каждому виду подаваемых сведений.

Как правило, каждая пачка с собственными экземплярами прошивается и пронумеровывается: концы скрепляющей нити выводят с тыльной стороны, связывают и заклеивают листком, на котором ставят печать организации и пишут «В пачке прошито, пронумеровано и скреплено печатью _ листов». Тем не менее целесообразно заранее поинтересоваться в отделении Пенсионного фонда, в каком порядке следует оформлять пачки документов, так как в различных территориальных органах ПФР он может существенным образом различаться.

При заполнении форм следует иметь в виду, что:

В общем случае сведения о застрахованных лицах подаются по форме СЗВ-6-2 «Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц». При этом реестр не может содержать больше 200 строк. Если число застрахованных лиц превышает данную величину, необходимо сформировать второй реестр.

В случае, если в 2012 году тот или иной работник находился в отпуске за свой счет или был на больничном, а также если сотрудник работал в особых (в особых территориальных) условиях труда или имеет право на назначение досрочной пенсии, то на каждого из таких застрахованных лиц следует сформировать форму СЗВ-6-1.

Индивидуальные сведения, представляемые по разным типам форм (СЗВ-6-1 или СЗВ-6-2) и на различные категории застрахованных лиц (НР или СХ), формируются отдельными пачками.

Суммы начисленных и уплаченных страховых взносов в данных формах указываются в рублях и копейках. При этом суммы переплаты не отражаются. В то же время законодательство умалчивает о том, как следует поступать, если взносы перечислены страхователем не в полном объеме. Ведь уплата взносов производится в целом по организации, а в формах персонифицированного учета отражаются по каждому застрахованному лицу отдельно. Выйти из ситуации можно, определив коэффициент уплаты взносов в целом по организации (отношение перечисленной суммы к начисленной) и с его помощью рассчитав суммы, уплаченные в отношении конкретного работника (сумму начисленных взносов умножить на коэффициент).

Адреса застрахованных лиц для направления информации о состоянии индивидуального лицевого счета в каждой из форм следует заполнять только в случае первого их представления или при изменении данного реквизита.

Кроме того, по итогам года необходимо представить сведения по форме СЗВ-6-3. В этих сведениях указываются выплаты и иные вознаграждения для каждого застрахованного лица, начисленные за весь отчетный календарный год с помесячной разбивкой в рублях и копейках. Сведения формируются в разрезе категорий застрахованных лиц и типов договоров, заключенных с сотрудниками (отдельно по трудовым и гражданско-правовым договорам). Для каждой категории и типа договора формируется отдельная пачка сведений, которая сопровождается также отдельной описью по форме АДВ-6-4.

Формы АДВ-6-2, АДВ-6-3, АДВ-6-4Опись документов АДВ-6-3 составляется на пачку документов по форме СЗВ-6-1. На пачку документов по форме СЗВ-6-2, исходя из положений инструкции № 192п формировать ее не надо. В целом по организации составляется опись по форме АДВ-6-2, это сводный документ страхователя о начисленных и уплаченных страховых взносах. В этой описи сведения указываются отдельной строкой по каждой пачке документов форм СЗВ-6-1 и каждому реестру СЗВ-6-2 с подведением итогов в целом по страхователю и по каждой категории застрахованных лиц. Графа «Имя файла (номер реестра)» автоматически заполняется у тех страхователей, кто представляет персонифицированные данные в электронном виде.

Суммы начисленных страховых взносов за расчетный период в форме АДВ-6-2 должны соответствовать суммам страховых взносов, указанным в расчете по начисленным и уплаченным страховым взносам на обязательное пенсионное и медицинское страхование (форма РСВ-1 ПФР).

Обратите внимание. что в формах АДВ-6-2 и АДВ-6-3 начисленные и уплаченные суммы страховых взносов указываются уже в полных рублях. При этом сумма переплаты не отражается.

К сведениям по форме СЗВ-6-3 заполняется опись по форме АДВ-6-4. В ней указываются суммарные значения сумм выплат и иных вознаграждений, начисленных в пользу физических лиц с начала отчетного года. АДВ-6-4 заполняется в рублях и копейках.

Подробный пример заполнения форм персонифицированного учета вы найдете в книге "Годовой отчет 2012 под редакцией В.И. Мещерякова" .