Рейтинг: 4.4/5.0 (1846 проголосовавших)

Рейтинг: 4.4/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

Индивидуальные предприниматели и организации, которые работают на ЕНВД. должны не только оплачивать налог, но и ежеквартально предоставлять декларации в налоговую инспекцию.

В этой статье будет рассмотрено, как заполнить декларацию по ЕНВД, когда и куда ее подавать и в какие сроки необходимо заплатить налог. В нижней части страницы размещены кнопки, нажав на которые вы можете скачать бланк декларации ЕНВД 2016 года, а также образец заполнения этого документа.

Корректирующие коэффициенты К1 и К2 на 2016 годЧтобы рассчитать налог ЕНВД, необходимо применять корректирующие коэффициенты К1 и К2. Отметим, что в 2015 году коэффициент-дефлятор был равен 1,798. В 2016 году изначально было принято решение увеличить К1 до 2,083, но в результате К1 вернули на уровень 2015 года — к 1,798.

Корректирующий коэффициент К2, который также необходим для расчета ЕНВД, устанавливается местными властями.

Размер К2 зависит от рода и места ведения предпринимательской деятельности. Его величину можно уточнить в налоговой инспекции или на официальном сайте ФНС.

Сроки подачи декларации ЕНВД в 2016 годуДаже если на протяжении отчетного периода организация или ИП не вели деятельность, все равно необходимо сдавать заполненную декларацию ЕНВД. Подача нулевой декларации не предусмотрена. Подача декларации осуществляется по фактическому месту ведения предпринимательской деятельности.

Декларация ЕНВД в 2016 году для ИП должна быть подана в такие сроки:

Налог ЕНВД оплачивается не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

Новая декларация ЕНВД в 2016 году для ИП может быть подана несколькими способами, а именно:

1. Лично, на бумаге, посетив налоговую инспекцию (нужно заполнить два экземпляра).

2. По почте (заказным письмом с описью вложения).

3. По интернету (через лицензированных операторов ЭДО или через сайт ФНС).

4. Через представителя ИП или организации (нужно иметь нотариально заверенную доверенность — для ИП и простую доверенность — для организаций).

Для предприятий, у которых в штате более 25 сотрудников, недопустимо подавать декларацию по ЕНВД в бумажном виде. Сдавать декларацию можно только в электронной форме.

Правила заполнения декларации ЕНВД в 2016 году для ИПСледует отметить, что при предоставлении декларации по ЕНВД, начиная с I квартала 2016 года, следует применять форму документа с изменениями, которые были внесены Приказом ФНС РФ от 22.12.2015 № ММВ-7-3 /590@.

В соответствии с пунктом 2 Порядка № ММВ-7-3 /353@ налоговая декларация ЕНВД состоит из таких частей:

Как упоминается в пунктах 2.1 — 2.6 Порядка № ММВ-7-3 /353@, заполнение декларации предполагает выполнение следующих требований:

1. Значения физических показателей нужно указывать в целых единицах.

2. Значения коэффициента К2 нужно округлять после запятой до третьего знака.

3. Значения стоимостных показателей приводят в полных рублях (менее 50 копеек отбрасываются, а более 50 копеек округляют до целого рубля).

4. При заполнении декларации вручную следует использовать чернила черного, синего или фиолетового цвета. При печати на компьютере необходимо использовать шрифтом Courier New (высотой 16 — 18 пунктов).

5. В документе нельзя исправлять ошибки при помощи корректирующего средства.

6. На один показатель в декларации отводится одно поле.

7. Печать листов документа должна быть односторонней.

8. Листы документа должны иметь сквозную нумерацию (начиная с титульного листа), а порядковый номер страницы следует записывать в определенном для нумерации поле слева направо.

9. Скреплять листы декларации не нужно.

10. Текстовые поля документа нужно заполнять заглавными печатными буквами.

Рекомендуется заполнять декларацию по ЕНВД в такой последовательности:

Инструкция по заполнению декларации ЕНВД Заполнение титульного листаПри заполнении титульного листа документа, нужно указать такие данные:

Организация или ИП заполняет все поля титульного листа декларации по ЕНВД, за исключением раздела под названием «Заполняется работником налогового органа».

Заполнение раздела 1При заполнении раздела 1, нужно указать следующие сведения:

Данные, которые указаны в разделе, строка «Достоверность и полноту сведений, указанных на данной странице, подтверждаю», должна быть заверена подписью лиц, которые перечислены в пункте 3.3 Порядка № ММВ-7-3 /353@. Также нужно поставить дату подписания.

Заполнение раздела 2Этот раздел заполняется отдельно по каждому из видов предпринимательской деятельности. Помимо этого, если один и тот же вид осуществляется в нескольких местах, то раздел 2 декларации необходимо заполнить по каждому месту осуществления предпринимательской деятельности, то есть по каждому коду ОКТМО.

Таким образом, следует отразить:

При заполнении строк 070 — 090 указывают такие данные:

Обратите внимание, если на протяжении налогового периода организация не вставала на учет или не снималась с учета в качестве налогоплательщика в ФНС, в которую предоставляется документ, то во всех полях строк 070 — 090 (графы 3) следует проставить прочерки.

Следующие строки заполняются так:

В разделе 3 декларации ЕНВД приводятся расчеты суммы ЕНВД (за налоговый период):

В завершении добавим, что показатель строки 040 не может составлять менее 50% суммы исчисленного налога ЕНВД (по строке 010).

Скачать бланк декларации ЕНВД в 2016 году для ИППо ссылкам ниже читатель может скачать образец заполнения декларации ЕНВД в 2016 году для ИП, а также официальный бланк этого документа.

Если у вас возникнут дополнительные вопросы по поводу того, как заполняется декларация ЕНВД в 2016 году для ИП, вы всегда можете задать их в комментариях к данному материалу.

Подавать отчетность, находясь на единой системе налогообложения. необходимо ежеквартально. При этом, начиная с I квартала 2015 года, в силу вступила новая форма отчетности для ИП и организаций. Введена она была Приказом Федеральной налоговой службы РФ № ММВ-7-3/353 (04.07.2014).

Декларацию вы можете подготовить через онлайн-сервис «Мое дело». либо обратиться в специализированную фирму, но если речь идет о небольшом бизнесе, то можно сделать все самостоятельно. А чтобы у вас не было ошибок давайте рассмотрим, как правильно заполнить декларацию ЕНВД .

Основные особенности новой формыПредприниматели и компании должны подавать отчет в Налоговую службу не позднее 20 числа того месяца, который следует за отчетным периодом. Следовательно, в 2015 году вы должны побывать в отделении ФНС 4 раза: до 20 апреля, июля, октября и января 2016.

Вам предстоит заполнить 4 листа:

Вышеупомянутым Приказом были введены следующие изменения:

В остальном форма осталась неизменной, как и правила ее заполнения. Писать в бланках можно только черными, фиолетовыми или синими чернилами (электронная подготовка также допускается). Коэффициент К2 должен быть округлен до тысячных, а денежные показатели – до целых чисел по правилам округления.

Декларация за неполный месяцПредприниматели, снявшиеся с учета не в начале месяца, производят особые подсчеты. Особенности заполнения декларации по ЕНВД за неполный месяц заключены преимущественно в них. Производятся они по такой формуле:

(БД × ФП × К1 × К2 × 15%)/КД × КД1

Приведем пример: ИП рассчитывает налог на торговый павильон 40 кв. м, открытый 12.01.2015 в г. Волгоград. Базовый доход для стационарных объектов розничной торговли менее 150 кв. м – 1800 руб. Коэффициент 1 равен 1,798, а К2 – 0,8. Так как в январе 31 день, то КД – 31. А работал павильон всего 19 дней (КД1).

Отсюда и расчет: 1800х40х1,798х0,8х0,15)/31х19 = 9520 руб.

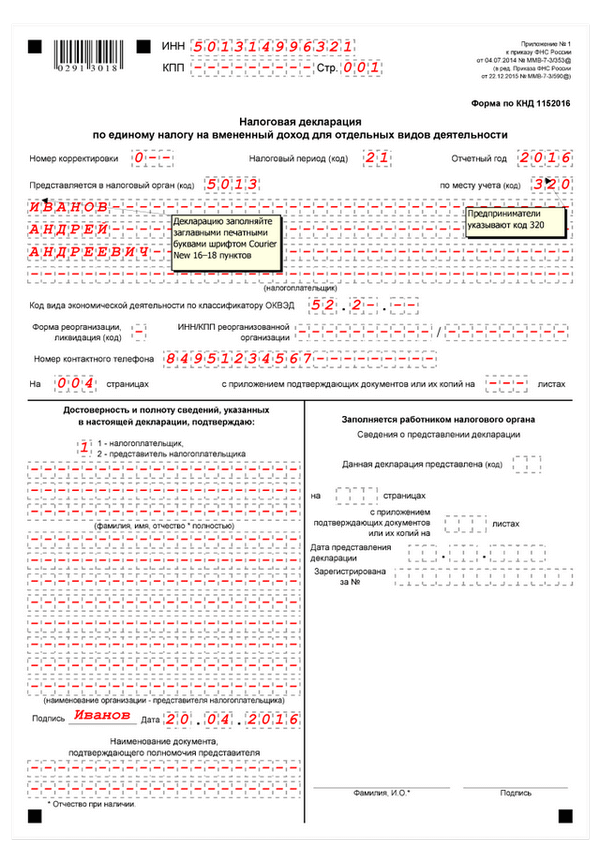

Заполняем «Титульный лист»

Рисунок 1. Образец заполнения титульного листа

Таблица 1. Рекомендации по заполнению первой страницы декларации

В соответствии с приказом ФНС от 04.07.2014 налогоплательщики, применяющие систему единого налога на вмененный доход, с первого квартала 2015 года предоставляют отчетную декларацию новой формы. В целом она незначительно отличается от прежней формы и состоит из титульного листа и трех разделов.

Общие требования к порядку заполнения Бланк декларации может быть заполнен ручкой черного или синего цветов. При заполнении используются печатные буквы, не выходящие за границы ячеек. При этом исправления и коррекция при помощи специальных средств не допускаются. Незаполненные поля должны быть отмечены прочерком посередине ячеек.

Бланк декларации может быть заполнен ручкой черного или синего цветов. При заполнении используются печатные буквы, не выходящие за границы ячеек. При этом исправления и коррекция при помощи специальных средств не допускаются. Незаполненные поля должны быть отмечены прочерком посередине ячеек.

Декларация может быть заполнена в электронном виде и распечатана на принтере:

Стоимостные показатели указываются в полных рублях с применением правила округления: значение до 0,5 руб. округляется в меньшую сторону, 0,5 руб. и более – в большую.

Заполнение титульного листаТитульный лист структурно состоит из 2-х частей: одна заполняется налогоплательщиком, другая – налоговым инспектором:

Код налогового периода заполняется в соответствии со следующими данными:

Если происходила реорганизация, то потребуется указать ИНН и КПП реорганизованной организации, то есть те, которые были присвоены экономическому субъекту до реорганизации.

Также заполняется номер телефона налогоплательщика. Указывается количество страниц декларации и количество листов прилагаемых документов.

Далее необходимо заполнить раздел достоверности подтверждаемых сведений. Указываем категорию подтверждающего лица: налогоплательщику не зависимо от организационной формы соответствует значение «1», представителю налогоплательщика — «2».

Поля, расположенные ниже, заполняются в соответствии с категорией подтверждающего лица:

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

Строка 010 заполняется непосредственно кодом ОКТМО.

В строке 020 вписывается сумма единого налога на вмененный доход, соответствующая коду ОКТМО. Эта строка заполняется после расчета налога в разделах 2 и 3. Ее значение берется из строки 040 раздела 3.

В конце страницы ставится удостоверяющая подпись декларанта.

При превышении количества блоков в разделе в декларацию вкладывается дополнительный лист раздела 1.

Заполнение раздела 2В разделе 2 производится расчет суммы единого налога на вмененный доход и заполняется отдельно по каждому виду предпринимательской деятельности, которую он осуществляет. Если экономическая деятельность осуществляется субъектом в нескольких разных местах, то каждому коду ОКТМО отводится отдельный лист с разделом 2.

Помимо стандартных ИНН, КПП и номера страницы раздел 2 содержит следующие строки и поля:

Строки 070 — 090 включают следующие столбцы:

В строке 100 суммируются значения строк 070-090 столбца «налоговая база». В строке 110 вычисляется сумма 15%-го налога от значения в строке 100.

Заполнение раздела 3 В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

Строка 040 рассчитывается в зависимости от «признака налогоплательщика», указанного в строке 005.

Если налогоплательщик используем наемных работников, то из строки 010 вычитается строка 020. Если не использует, то из строки 010 вычитается строка 030. При этом в первом случае уменьшение не может происходить более, чем на 50%. При отсутствии наемных рабочих у налогоплательщика строка 040 может быть равна нулю.

Пример заполнения расчетных полей в декларации по ЕНВДПредположим, что декларацию подает индивидуальный предприниматель, не использующий труд наемных работников.

Расчет начинается с раздела 2.

Плательщиками единого налога на вмененный доход могут быть как организации, так и предприниматели. Виды деятельности, облагаемые ЕНВД, перечислены в пункте 2 статьи 346.26 Налогового кодекса РФ.

Форма декларации по ЕНВД приведена в приказе ФНС России от 23 января 2012 г. № ММВ-7-3/13 @. Этим же приказом чиновники утвердили порядок заполнения отчетности и формат ее представления в электронном виде. Хоть вмененщики и не должны отчитываться через Интернет, но они могут так делать при желании.

Кто должен сдавать декларациюОтчитываться обязаны все плательщики ЕНВД, причем поквартально. Крайний срок сдачи декларации за IV квартал 2013 года – 20 января 2014 года. Это следует из пункта 3 статьи 346.32 Налогового кодекса РФ.

Куда сдавать декларациюДекларацию нужно подавать в каждую налоговую инспекцию, в которой организация зарегистрирована в качестве плательщика ЕНВД (п. 2 ст. 346.28 НК РФ и п. 2.5 Порядка, утвержденного приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13@).

Если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных одной инспекции, то нужно подать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию – каждому коду ОКАТО. Это предусмотрено пунктом 5.1 Порядка заполнения декларации.

Такой порядок надо соблюдать независимо от того, создано по месту ведения деятельности, облагаемой ЕНВД, обособленное подразделение или нет.

Из чего состоит декларацияДекларация по ЕНВД включает в себя:

Заполнять декларацию нужно в такой последовательности: сначала раздел 2, потом раздел 3, далее раздел 1 и в самом конце – титульный лист.

Титульный листНа титульном листе укажите:

Порядок заполнения титульного листа зависит от того, кто подписывает декларацию. Если декларацию подписывает руководитель организации, то укажите его Ф. И.О. полностью. Руководитель ставит в декларации печать и подпись. Если декларацию подписывает представитель организации, то кроме фамилии, имени и отчества нужно указать наименование документа, подтверждающего его полномочия. Предположим, представителем является другая организация. Тогда декларацию подписывает должностное лицо, уполномоченное удостоверять сведения. Его подпись должна быть заверена печатью организации-представителя.

Достоверность и полноту сведений в декларации подтверждает руководитель организации или ее представитель. В первом случае в строке «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется код 1, во втором – 2. Это закреплено в разделе III Порядка заполнения декларации.

Раздел 1В этом разделе укажите:

В разделе 1 предусмотрена возможность заполнить строку 020 неоднократно. Это необходимо для организаций, которые ведут свою деятельность на территории нескольких муниципальных образований, подведомственных одной инспекции.

Если фирма ведет деятельность на территории нескольких муниципальных образований и строк для ОКАТО недостаточно, при заполнении раздела 1 используйте дополнительные листы. Раздел 1 должен быть подписан руководителем организации или ее представителем.

Раздел 2Раздел заполняется отдельно:

Например, если на территории одного муниципального образования организация занимается тремя видами деятельности, облагаемыми ЕНВД, а на территории другого муниципального образования – четырьмя видами такой деятельности, то раздел 2 надо заполнить семь раз. Это правило действует, даже если в разных муниципальных образованиях организация занимается одними и теми же видами деятельности (см. письмо Минфина России от 20 марта 2009 г. № 03-11-06/3/68).

Коды ОКАТО определяйте по Общероссийскому классификатору, утвержденному постановлением Госстандарта России от 31 июля 1995 г. № 413. Коды видов предпринимательской деятельности указывайте в соответствии с приложением 5 к Порядку, утвержденному приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13 @ .

В разделе появилась новая строка 015. В ней указывают коды оказываемых налогоплательщиком услуг в соответствии с Общероссийским классификатором услуг населению ОК 002-93. Ее заполняют фирмы и предприниматели, которые оказывают бытовые и ветеринарные услуги, а также услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств. То есть те хозяйствующие субъекты, которые в строке 010 написали код предпринимательской деятельности 01, 02 и 03 соответственно. Коды услуг по ОКУН возьмите из приложения № 7 к Порядку заполнения декларации.

Пример. ООО «Омерта» – плательщик ЕНВД занимается несколькими видами деятельности на территории двух муниципальных образований Мытищинского района Московской области. Оба муниципальных образования подведомственны ИФНС России по Мытищинскому району. Сама организация зарегистрирована в поселке Пироговский Мытищинского района. Организация оказывает следующие услуги. В г. Мытищи (код ОКАТО – 46 234 501 000):

Виды деятельности, которые компания оказывает в поселке Пироговский (код ОКАТО – 46 234 562 000):

При составлении деклараций по ЕНВД нужно 4 раза заполнять раздел 2:

Он предназначен для расчета общей суммы ЕНВД к уплате (строка 060). По строке 010 суммируются значения строк 100 всех заполненных разделов 2 декларации. По строке 020 суммируются значения строк 110 всех разделов 2.

Рассчитанную сумму ЕНВД уменьшите на сумму вычета (он складывается из уплаченных взносов во все внебюджетные фонды, взносов на травматизм и пособий по временной нетрудоспособности, выплаченных за счет средств работодателя), который не может превышать 50 процентов от начисленной суммы налога (строка 050).

Данные правила закреплены в разделе VI Порядка заполнения декларации по ЕНВД.

Организация хочет временно приостановить свою деятельность

С отменой абзаца 3 пункта 6 статьи 346.29 Налогового кодекса РФ понятие «временное прекращение деятельности» для плательщиков ЕНВД утратило смысл. Они не вправе корректировать налоговую базу в зависимости от фактической продолжительности ведения предпринимательской деятельности в течение квартала. Сумму налога за каждый квартал плательщики ЕНВД должны рассчитывать исходя из фактических значений физических показателей и вмененного, то есть потенциально возможного, а не фактически полученного дохода (п. 1 ст. 346.29 НК РФ).

Таким образом, декларация по ЕНВД не может содержать в себе нулевых показателей.

Временное прекращение деятельности с сохранением физических показателей означает, что организация остается плательщиком ЕНВД. За периоды, в которых деятельность, облагаемая вмененным налогом, не велась (велась нерегулярно), плательщики ЕНВД должны подавать декларации на общих основаниях: с отражением налоговой базы и суммы налога, рассчитанной исходя из вмененного дохода. Представление нулевых деклараций в рассматриваемой ситуации налоговым законодательством не предусмотрено.

Подача деклараций по ЕНВД может быть прекращена в единственном случае: если организация получила уведомление из налоговой инспекции о снятии ее с учета в качестве плательщика ЕНВД. В такой ситуации организация должна перейти на уплату налогов в соответствии с общей системой налогообложения. Аналогичные разъяснения содержатся в письмах Минфина России от 22 сентября 2009 г. № 03-11-11/188 и от 30 июня 2009 г. № 03-11-09/230. Согласны с этим и судьи (п. 7 информационного письма Президиума ВАС РФ от 5 марта 2013 г. № 157).

Обратите внимание, что если вы приостановили деятельность и физического показателя у вас нет (например, закончился договор аренды помещения), то в этом случае, по мнению чиновников, обязательно нужно подать заявление о снятии с учета в качестве вмененщика. То есть сдавать нулевые декларации по ЕНВД и в этом случае нельзя.

Пример заполнения декларации по ЕНВДООО «Амелия» в г. Санкт-Петербурге оказывает автотранспортные услуги по перевозке пассажиров и грузов. Организация зарегистрирована в качестве плательщика единого налога на вмененный доход по адресу: 197706, г. Санкт-Петербург, п. Курорт, ул. Цветочная, д. 5. Телефон: 8 (812) 310-52-52. Уплата ЕНВД на территории г. Санкт-Петербурга регламентируется Законом Санкт-Петербурга от 17.06.2003 № 299-35 (далее — Закон № 299-35).

На балансе организации числятся пять грузовых автомобилей, которые занимаются перевозкой грузов. Для перевозки пассажиров общество использует три микроавтобуса, в которых по 14 посадочных мест. В IV квартале 2013 года показатели не менялись.

Страховые взносы, уплаченные с зарплаты работников, занятых в деятельности, облагаемой ЕНВД, за IV квартал 2013 года начислены и полностью уплачены в сумме 181 200 руб. Пособия по временной нетрудоспособности за этот период работникам не выплачивались.

Отчетность в налоговую инспекцию сдает руководитель организации И.В. Минин.

Заполним декларацию по ЕНВД за IV квартал 2013 года. Образец заполненной декларации приведен ниже.

Сначала нужно заполнить два листа раздела 2 декларации: один — по перевозке грузов, второй — по перевозке пассажиров.

Раздел 2 по перевозке грузов

Встроку 010 ставим код вида деятельности — 05.

Строка 015 не заполняется, проставляем в ней прочерки.

По строке 020 указываем почтовый адрес места осуществления деятельности. При этом код субъекта Российской Федерации (города Санкт-Петербурга) — 78.

В строке 030 проставляем код по ОКАТО (40281000000).

Теперь переходим непосредственно к расчету суммы ЕНВД.

В строке 040 укажем показатель базовой доходности на одно автотранспортное средство в месяц. Его значение равно 6000 руб.

Физическим показателем при перевозке грузов является количество автотранспортных средств, которые заняты в этом виде деятельности. Исходя из условий примера, в течение налогового периода количество автомобилей не менялось. Поэтому в строках 050 — 070 укажем 5.

Далее в строки 080 и 090 запишем корректирующие коэффициенты базовой доходности К1 и К2. Значение коэффициента К1 — 1,569. Значение коэффициента К2 — 1,0 (п. 2 ст. 2 Закона № 299-35).

В строку 100 впишем величину налоговой базы за налоговый период, которая составляет 141 210 руб. [6000 руб. × 1,569 × 1,0 × (5 автомобилей + 5 автомобилей + 5 автомобилей)].

Встроке 110 отразим сумму исчисленного за IV квартал 2013 года ЕНВД по перевозке грузов — 21 182 руб. (141 210 руб. × 15%).

Раздел 2 по перевозке пассажиров

В строке 010 ставим код вида деятельности. Код по перевозке пассижиров — 06.Поскольку оба вида деятельности организация ведет по одному и тому же адресу, строки 020 и 030 нужно заполнить так же, как и по перевозке грузов. Строка 015 снова не заполняется.

Встроку 040 заносим показатель базовой доходности — 1500 руб.

Физическим показателем при перевозке пассажиров является количество посадочных мест в транспортных средствах, которые заняты в этом виде деятельности. Их количество в октябре — декабре не менялось, поэтому по строкам 050—070 отразим 42 (14 × 3).

Далее проставим корректирующие коэффициенты К1 и К2. По строке 080 отразим коэффициент К1 в размере 1,569. По строке 090 — коэффициент К2. Его значение для рассматриваемого вида услуг равно 0,25 (п. 2 ст. 2 Закона № 299-35).

Встроку 100 впишем величину налоговой базы за налоговый период, которая составит 74 135 руб. [1500 руб. × 1,569 × 0,25 × (42 места + 42 места + 42 места)].

В строке 110отразим сумму исчисленного за IV квартал 2013 года ЕНВД по перевозке пассажиров — 11 120 руб. (74 135 руб. × 15%).

Оба заполненных экземпляра раздела 2 должен подписать генеральный директор ООО «Амелия». Рядом с подписью нужно поставить дату.

Этот раздел предназначен для расчета общей суммы ЕНВД, которую ООО «Амелия» следует перечислить в бюджет за IV квартал 2013 года по обоим видам осуществляемой деятельности.

По строке 010 отражаем общую сумму налоговой базы, исчисленной по обоим видам деятельности. Она равна сумме значений строк 100 по всем разделам 2:

141 210 руб. + 74 135 руб. = 215 345 руб.

По строке 020 раздела 3 декларации укажем общую сумму исчисленного единого налога за налоговый период. Она равна сумме значений строк 110 всех заполненных экземпляров раздела 2:

21 182 руб. + 11 120 руб. = 32 302 руб.

В строку 030впишем сумму страховых взносов, начисленных с заработной платы работников, занятых во «вмененной» деятельности, и фактически уплаченных в налоговом периоде, — 181 200 руб.

Поскольку пособия по временной нетрудоспособности в IV квартале 2013 года не выплачивались, в строке 040 будут прочерки.

Для строки 050 определим общую сумму страховых взносов и больничных пособий, уменьшающую исчисленный «вмененный» налог в пределах 50%.

Пособий по временной нетрудоспособности не было, поэтому сумма показателей по строкам 030 и 040 будет равна показателю строки 030, то есть составит 181 200 руб.

Предельный размер допустимого вычета получим, умножив значение строки 020 на 50%: 32 302 руб. × 50% = 16 151 руб.

Полученный результат сравниваем с суммой показателей по строкам 030 и 040 (181 200 руб. > 16 151 руб.).

Поскольку сумма показателей по строкам 030 и 040 больше, чем полученный результат, в строку 050 впишем 16 151 руб.

В строку 060 записываем общую сумму единого налога на вмененный доход, которую нужно перечислить в бюджет по итогам IV квартала 2013 года. Для этого из показателя по строке 020 вычитаем показатель по строке 050 .

Получим 16 151 руб. (32 302 руб. – 16 151 руб.).

Сведения, указанные в разделе 3, руководитель ООО «Амелия» заверяет подписью. Рядом с подписью нужно поставить дату.

В этом разделе отразим сумму «вмененного» налога, подлежащую уплате в бюджет.

Построке 010 указываем КБК, установленный для уплаты ЕНВД, — 182 1 05 02010 02 1000 110.

Так как оба вида деятельности осуществляются по одному адресу, то есть код по ОКАТО один, блок строк 020 — 030 будет заполнен один. В строку 020 впишем код по ОКАТО — 40281000000. В строку 030 — сумму ЕНВД, подлежащую уплате в бюджет по указанному коду. Она равна 16 151 руб. [16 151 руб. × (141 210 руб. + 74 135 руб.). 215 345 руб.].

Сведения, указанные в разделе 1, руководитель ООО «Амелия» заверяет подписью. Рядом с подписью директор ставит дату.

Сначала указываем ИНН и КПП. Их же нужно проставить на всех страницах декларации. Обратите внимание: ИНН организации составляет менее 12 цифр, поэтому в последних двух ячейках поставим прочерки.

Так как ООО «Амелия» представляет первичную декларацию за IV квартал 2013 года, в поле «Номер корректировки» проставим 0--, в поле «Налоговый период» — 24, а в поле «Отчетный год» — 2013.

В поле «Представляется в налоговый орган (код)» ставим код инспекции (7812), а в поле «по месту учета (код)» — код 214, так как декларация подается по месту нахождения российской организацией.

Далее отразим полное наименование организации: Общество с ограниченной ответственностью «Амелия».

Потом впишем ОКВЭД (60.21.11), номер контактного телефона налогоплательщика (8-812-310-52-52) и количество страниц (005).

Декларацию представляет налогоплательщик, поэтому в соответствующем поле поставим 1. Запишем фамилию, имя и отчество руководителя полностью, укажем дату заполнения декларации и поставим печать организации. Руководитель должен расписаться.