Рейтинг: 5.0/5.0 (1845 проголосовавших)

Рейтинг: 5.0/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

16 сентября 2014, просмотров: 3357, Раздел: Документы

![]() Договор подряда – образец заполнения, бланк относят к гражданско-правовым договорам на оказание услуг. Поскольку договор подряда использовали еще в древнем Риме, то на сегодняшний день его довольно часто называют праотцом современных различных гражданско-правовых отношений. С латинского «договор подряда» переводится как найм вещей.

Договор подряда – образец заполнения, бланк относят к гражданско-правовым договорам на оказание услуг. Поскольку договор подряда использовали еще в древнем Риме, то на сегодняшний день его довольно часто называют праотцом современных различных гражданско-правовых отношений. С латинского «договор подряда» переводится как найм вещей.

Согласно толкованиям современных словарей, договор подряда трактуют как соглашение, которое заключается между двумя сторонами, где одна сторона выполняет работы, либо оказывает определенный ряд услуг другой.

Непосредственно участниками договора подряда выступают две стороны: заказчик и подрядчик. В лице подрядчика может быть физическое, либо юридическое лицо, которые выполняет заказ, или же оказывает услуги. В лице заказчика выступает физическое, либо юридическое лицо, которое принимает услуги, товары, либо работы с обязательной оплатой их стоимости, которая прописана в договоре.

В договоре подряда могут участвовать двое, либо больше лиц. Как правило, в подобных соглашениях перечисляются обязанности и права всех участников сделки.

Основные отличия договора подряда от гражданского договора

Главными отличиями, которые существуют между традиционным гражданским соглашением и договором подряда выступают:

• Предмет договора – осуществление коммерческой деятельности, которое подразумевает оказание услуг, работ.

• Вычет ЕСН из стоимости выполненных работ.

Основные виды договора подряда

Стоит отметить, что существуют такие разновидности договоров подряда:

• агентский договор;

• договор комиссии;

• также сюда относят договор поручения, аренды;

• возмездного оказания услуг;

• также это транспортной экспедиции;

• договор хранения;

• поручения имуществом.

Помимо этого, договор подряда, заключенный с физическим лицом, также может обладать смешанным характером. Другими словами в данном договоре будут находиться одновременно элементы транспортной экспедиции, также элементы договора хранения. Это допускается на основании ст.421 ГК. В данном случае ко всем участникам соглашения применяют соответствующие правила. К транспортировке одни условия, а к хранению – совсем другие.

Предметом договора, который заключается между физическим лицом и подрядчиком выступает результат выполненной деятельности. Традиционно образец договора подряда имеет описанные условия, стоимость и сроки выполненных работ, результаты, которые желает увидеть в конечном итоге заказчик.

Оплата согласно договору подряда выполняется уже по факту выполнения всех работ, о чем свидетельствует также акт приема-передачи.

Договор подряда – основные пункты

В договоре подряда, относительно которому предоставляются работы, или услуги, как правило, оговариваются такие моменты:

• список работ/услуг, выполняемых заказчиком;

• порядок, сроки оплаты;

• требования, которые выдвигаются к качеству работ/услуг;

• сроки выполнения работ, где указывается точная дата окончания сотрудничества;

• обязанности сторон при невыполнении своих обязанностей, а также в случае нарушений условий договора.

При заключении договора понадобится бланк договора подряда. Если фактические расходы подрядчика окажутся меньше той суммы, которая учитывалась при определении стоимости работы, то подрядчик сохраняет за собой право по оплате и той цене, которая предусмотрена договором подряда, если заказчик не сумеет доказать, что полученная экономия могла повлиять на качество работ подрядчика. Договор подряда может предусматривать распределение полученной экономии между двумя сторонами.

Если договор подряда – образец заполнения не предусматривает предварительную оплату работ, либо отдельных этапов работ, то заказчик обязан оплатить подрядчику обусловленную цену только уже сдачи результатов выполненных работ, которые должны быть сделаны надлежащим образом.

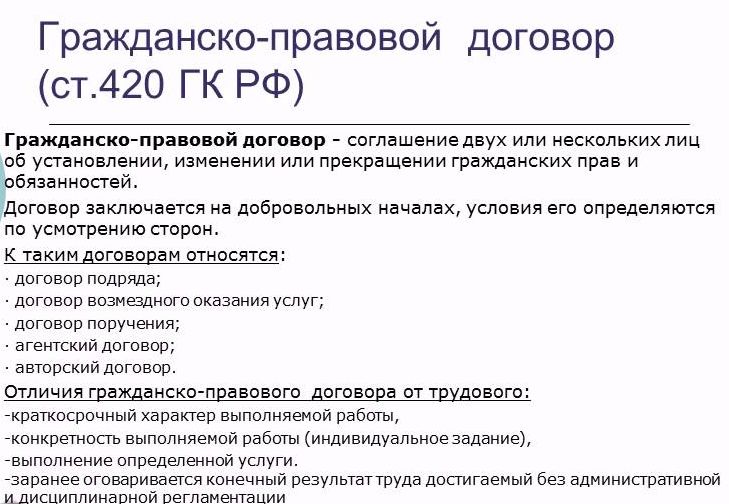

Гражданско-правовой договор является удобным способом построения взаимоотношений между заказчиком и исполнителем. Его сфера – краткосрочные или единичные виды работ или услуг, которые могут быть выполнены (оказаны) без включения исполнителя в штат организации.

Отношения, выстраиваемые на основе гражданско-правового договора, значительно упрощают жизнь, прежде всего, лицу, исполняющего функции заказчика. При равенстве всех остальных условий заказчик работ всегда предпочтет гражданско-правовые отношения трудовым отношениям.

Виды гражданско-правового договораПомимо перечисленных, Гражданский кодекс регулирует широкий круг гражданско-правовых договоров, не являющихся альтернативными трудовым договорам, и поэтому не перечисленные выше.

Формальное содержание договора Гражданско-правовые договоры характеризуются однотипной структурой, которая мало варьируется в зависимости от вида договора. Конкретный вид договора не обязателен к указанию в названии договора. Вид будет следовать из объявленных сторон и предмета договора.

Гражданско-правовые договоры характеризуются однотипной структурой, которая мало варьируется в зависимости от вида договора. Конкретный вид договора не обязателен к указанию в названии договора. Вид будет следовать из объявленных сторон и предмета договора.

После наименования места составления и даты называются Стороны договора в соответствии с видом договора с указанием паспортных данных (для физического лица) или номера доверенности, на основании которой действует представитель юридического лица.

Рассмотрим основные разделы гражданско-правового договора:

Раздел 1: предмет договора

В данном разделе определяется, что одна из Сторон оказывает/выполняет другой стороне услугу/работу. Здесь же оговаривается способ и периодичность документального подтверждения выполнения работ – акт приемки-передачи – или услуг – акт об оказанных услугах. В этом же разделе Заказчик может ограничить некоторые права Подрядчика (Исполнителя) :

Раздел 2: срок действия договора

При необходимости оговаривается период времени, в течение которого работы (услуги) будут выполняться (оказываться). Этот раздел факультативный и может отсутствовать, если, например, выполняемая работа является единовременной.

Раздел 3: права и обязанности Сторон

В этом разделе перечисляются следующие права и обязанности:

Раздел 4: стоимость и порядок расчетов

В этом разделе устанавливается сумма оплаты услуг Исполнителя. Здесь же может быть указано, какие удержания будут произведены из этой суммы:

Порядок расчетов включает в себя определение даты или периода расчета, форму расчета (наличный/безналичный), другие важные особенности.

Раздел 5: расторжение договора

Здесь следует указывать:

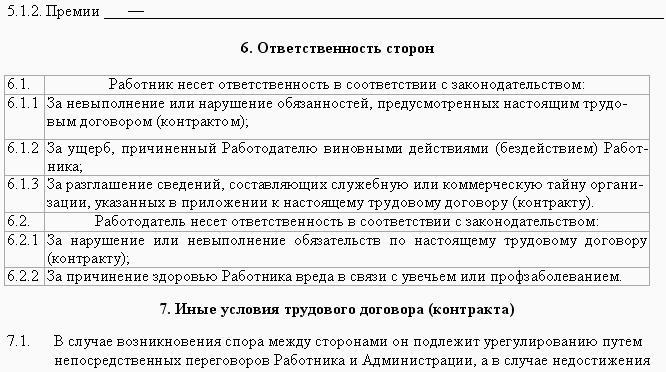

Раздел 6: иные условия

В этом разделе могут быть зафиксированы действия Сторон в случае наступления форс-мажорных обстоятельств и обстоятельств непреодолимой силы, другие условия, которые не могут быть с очевидностью предвидены.\

Заменяем ли трудовой договор гражданско-правовым Трудовой и гражданско-правовой договоры иногда могут иметь общий предмет регулирования: в форме некоторых взаимоотношений, возникающих между двумя сторонами, при которых одна сторона обязуется выполнить определенную работу, услугу, комплекс работ или услуг.

Трудовой и гражданско-правовой договоры иногда могут иметь общий предмет регулирования: в форме некоторых взаимоотношений, возникающих между двумя сторонами, при которых одна сторона обязуется выполнить определенную работу, услугу, комплекс работ или услуг.

Мелкие предприниматели и организации часто подменяют трудовые отношения гражданско-правовыми. Несмотря на то, что такая подмена запрещена Трудовым кодексом, эта практика с успехом используется, порой, даже там, где отношения между заказчиком и исполнителем носят в большей степени трудовой характер, на что не раз указывали Верховный и Конституционный суды.

С формальной точки зрения крайне важным является то, что гражданско-правовой договор никогда не использует такие термины, как «работник» и «работодатель». Такой договор по своей сути всегда будет признаваться трудовым.

Недопустимым считается заключение ряда однотипных гражданско-правовых договоров с одним и тем же физическим лицом.

Если исполнитель выполняет определенный набор конкретных функций с определенной периодичностью или постоянно, то это считается трудовыми взаимоотношениями и должно оформляться в соответствии с трудовым законодательством. За доказанную подмену трудового договора гражданско-правовым договором стороне, осуществляющей наем рабочего, грозят:

Предметом гражданско-правового договора должно является исполнение конкретной работы (подряда, услуги), которое не предусматривает дальнейшего взаимодействия сторон и участия Исполнителя в рабочих процессах Заказчика.

Плюсы и минусы гражданско-правового договора для ЗаказчикаК положительным сторонам можно отнести:

Минусы для работодателя:

Для Исполнителя существуют следующие отрицательные стороны:

Вопрос о грамотном оформлении взаимоотношений между работником и работодателем всегда актуален. Как сэкономить на налогах, трудозатратах, получив при этом удовлетворительный результат работ? При найме работника на постоянную основу у кадровой службы предприятия не возникает вопроса, какой тип контракта использовать. Конечно, трудовой.

Но если человек приходит лишь на время, необходимое для выполнения той или иной задачи, то работодатель встает перед выбором между срочным трудовым контрактом и договором гражданско-правового характера. Как сделать правильный выбор, чтобы переквалификация не повлекла штрафов и дополнительных начислений налогов?

Но прежде стоит определиться с понятием договора. В главе 27 ГК РФ говорится, что договор – это свободное соглашение между несколькими лицами, физическими и юридическими. С момента его подписания стороны признают, что их интересы становятся общими, а, следовательно, юридическая сила соглашения становится общеобязательной.

Когда говорят о гражданско-правовых и трудовых контрактах, всегда подразумевают соглашение об обязательствах между заказчиком (работодателем) и исполнителем (работником). В результате исполнения этих обязательств первая сторона оплачивает услуги или работы второй, то есть договор можно отнести к типу возмездных (ст. 423 ГК).

Кроме того, это всегда:

Различают несколько видов договоров ГПХ:

Трудовые соглашения в свою очередь делятся на срочные, т.е. с четко ограниченным временем действия. И бессрочные контракты, заключаемые на срок более пяти лет.

РазличияВсе вышесказанное говорит о том, что юридическая основа трудового и договора ГПХ одна и та же. Различия начинаются на этапе определения условий труда и оплаты. Поэтому определение и регулировку взаимоотношений по трудовым соглашения взял на себя Трудовой Кодекс, а гражданско-правовые договоры остались в ГК РФ.

В названии сторонУчастниками гражданско-правового соглашения могут быть только «Исполнитель» и «Заказчик», потому что их интересует конечный результат сделки. В свою очередь, только «работодатель» может заключить с «работником» трудовой договор.

В возможности привлечь к работе третье лицоВ статье 706 ГК описываются условия, при которых подрядчику разрешается передать свои обязанности по исполнению соглашения третьему лицу, заключив соглашение субподряда. Работник не имеет на это права.

В определении условий и порядка работыВ гражданском кодексе нет статей, регламентирующих условия труда и порядок действий при выполнении работ по гражданско-правовым соглашениям.

Статьи 702 и 779 ГК говорят о том, что здесь важен только результат произведенных действий. ТК РФ в статьях 56-57, напротив, предписывает четко указать в заключённом трудовом договоре следующие моменты:

Исполнитель может сам найти материалы и инструменты, а может получить их от заказчика. Тогда как работодатель в любом случае обязан сам обеспечить работника всем необходимым. И тот и другой должны компенсировать стоимость расходных материалов.

В распределении убытковНа плечи исполнителя по контракту ГПХ согласно ст.705,723,783 ГК ложится значительно больше ответственности, чем на простого работника (ст.243 ТК)

В оплатеИсполнители получают за свою работу так называемое вознаграждение. А работники – заработную плату. При этом закон обязывает работодателя выдавать деньги не реже, чем два раза в месяц. Тогда как аванс по договору ГПХ может быть и не предусмотрен.

В налогахИ вознаграждение и заработная плата облагаются налогами одинаково. Кроме платежей в фонд социального страхования. Они входят в перечень необлагаемых доходов согласно статье 9 212-ФЗ.

В объеме социальных гарантийИз-за того, что взносы в фонд социального страхования не предусмотрены, исполнителям не положены больничные выплаты. Кроме того, у них нет отпускных и командировочных.

Запись в трудовую книжкуБланк договора, подписанный заказчиком и исполнителем, будет единственным подтверждением факта работы для пенсионного фонда при расчете пенсии, т.к. в трудовой книжке запись не делают.

Ниже приведена обобщающая таблица различий Договор ГПХ с физическим лицом — когда это нужноОсновной причиной для заключения именно договора ГПХ считается разовая потребность в работах или услугах. Чтобы не вводить дополнительную штатную единицу, которая не будет заполнена постоянно.

В случае, когда за задачу берется гражданин уже работающий на предприятии, в контракте необходимо прописать, что все должно производиться во внерабочее время. Все остальные договора должны быть заключены как срочные трудовые, либо как совместительство. Это застрахует предприятие от уплаты больших штрафов при переквалификации соглашения через суд.

Для сезонных работ лучше оформить срочный контракт.

Договор гражданско-правового характера с физическим лицом — скачать (в формате word).

Документальное оформлениеВ практике принято составлять договор, в котором должны быть следующие составляющие:

Сторонами заполняются и подписываются два экземпляра договора, по одному на каждого. Для детализации расчета стоимости произведенных работ или оказанных услуг иногда составляется смета. Она может быть предварительной или окончательной. Факт совершения и приемки подтверждается подписанием акта о выполнении работ. Лучше взять стандартную бухгалтерскую форму.

Очень важно знать, что если в шапке стоит «подрядный договор», а в теле соглашения есть пункты о ежемесячных выплатах, работе с 8 до 17, возможности постоянного контроля, а стороны называются «работник» и «работодатель», то такой договор станет первым в списке на переквалификацию его при проверке трудовой инспекцией.

Начисление налоговПо законодательству, вознаграждение за выполнение работ по договору ГПХ считается полноценным доходом гражданина. Однако, при определении налоговой базы следует учитывать профессиональный (ст.221 НК) и стандартный вычеты, если таковые подтверждены документами. Размер ставки по подоходному налогу зависит только от того является ли исполнитель резидентом. Если это так, то она будет 13%, в противном случае 30%.

Кроме того с вознаграждений осуществляются выплаты на пенсионное и медицинское страхование во внебюджетных фондах. Ставки по этим начислениям такие же, как и с обычной заработной платы по трудовым договорам. А вот в Социальный фонд не платят.

Если исполнитель является предпринимателем, то он должен сам начислить, удержать и уплатить налоги с дохода по своему ГПД.

Получите бесплатную юридическую консультацию прямо сейчас

Требования к оформлению счет-фактуры и порядок выставления

Составление акта приема-передачи выполненных работ

Основные правила заключения срочного трудового договора

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

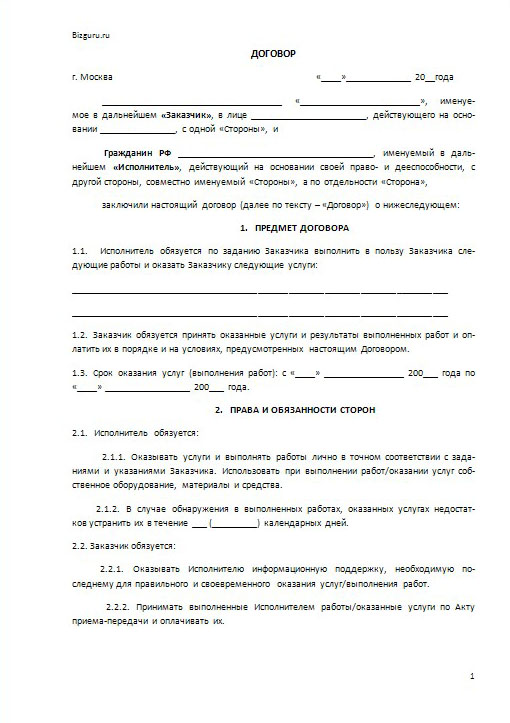

Гражданско-правовой договор с работником (с физическим лицом) ДОГОВОР ОКАЗАНИЯ УСЛУГ № __________г. ___________ «__»_________201__ г.

_____________________. именуемое в дальнейшем «Заказчик». в лице __________________________________________________, действующего на основании ____________________, с одной стороны, и ФИО (дата рождения _________, паспорт серия _______, № __________, выдан ___________________________________, дата выдачи ______________, зарегистрирован по адресу: _______________________________________________, именуемый в дальнейшем «Консультант». с другой стороны, далее совместно именуемые «Стороны», заключили настоящий Договор (далее «Договор») о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Консультант по заданию Заказчика своими силами оказывает Заказчику комплекс услуг, связанных с __________________________________________________________________ в соответствии с Календарным планом оказания услуг (Приложение №1 к настоящему Договору), - далее «услуги».

1.2. Услуги оказываются в период с ___ ___________ 201_ г. по _____________ 201_ г.

1.3. Оказанные услуги оформляются ежемесячным подписанием Акта об оказанных услугах в двух экземплярах в соответствии с настоящим Договором.

1.4. По настоящему Договору Консультант не имеет права заключения/изменения/расторжения каких-либо договоров от лица Заказчика, не является торговым представителем и/или агентом Заказчика, и не может выступать от лица Заказчика в каких-либо сделках, не имеет права делать заявления, давать поручения, обещания от лица Заказчика.

2.ОБЯЗАТЕЛЬСТВА СТОРОН2.1.Консультант обязуется качественно и своевременно оказывать услуги по настоящему Договору в соответствии с Календарным планом оказания услуг (Приложение №1 к настоящему Договору).

2.2.Заказчик обязуется своевременно выплачивать Консультанту причитающееся ему денежное вознаграждение за оказанные услуги на условиях, предусмотренных настоящим Договором, а также обеспечить Консультанта необходимыми для оказания услуг по настоящему Договору технической информацией и документацией Заказчика/ Клиента.

2.3. Консультант обязуется оказывать услуги квалифицированно, бережно относиться к оборудованию и к материалам Заказчика/Клиента во время оказания услуг.

2.3.Консультант обязуется соблюдать правила внутреннего трудового распорядка Клиента и сохранять в тайне всю конфиденциальную информацию Заказчика и Клиента, указанного в п.1.1. настоящего Договора.

2.4.Все расходы, связанные с пребыванием Консультанта по месту оказания услуг и у Заказчика несет сам Консультант.

3. СТОИМОСТЬ, УСЛОВИЯ И ПОРЯДОК РАСЧЕТОВ3.1.Стоимость предоставляемых Консультантом услуг по настоящему Договору составляет ______________ (_________________________________) рублей в месяц, из которых в соответствии с законодательством РФ Заказчиком удерживается и уплачивается в бюджет РФ НДФЛ (13%) в размере _______________ (________________________________) рублей.

3.2.Заказчик оплачивает стоимость услуг в соответствии с п.3.1. настоящего Договора в течение 10 (десяти) календарных дней от даты подписания Сторонами соответствующего ежемесячного Акта об оказанных услуг.

3.3.Не позднее 3 (трех) рабочих дней после даты окончания очередного календарного месяца Консультант передает Заказчику отчет по оказанию услуг, который ежемесячно согласуется и подписывается Заказчиком и Стороны подписывают ежемесячный Акт об оказанных услугах по настоящему Договору.

3.4.Консультанту выплачивается стоимость услуг (за вычетом НДФЛ) в соответствии с п.3.1. настоящего Договора в безналичном порядке - на банковский счет Консультанта, указанный в настоящем Договоре. В случае неполного месяца оказания услуг, стоимость услуг за неполный календарный месяц определятся, исходя из количества полных календарных дней в месяце оказания услуг.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. Ответственность Сторон за невыполнение или ненадлежащее выполнение обязательств по настоящему Договору регулируется действующим законодательством РФ.

5. СРОК ДЕЙСТВИЯ НАСТОЯЩЕГО ДОГОВОРА5.1. Настоящий Договор вступает в силу с даты подписания и действует до выполнения Сторонами взятых на себя обязательств по настоящему Договору.

5.2. Настоящий Договор может быть расторгнут по согласованию Сторон путем подписания Сторонами дополнительного соглашения.

5.3. Настоящий Договор может быть расторгнут в одностороннем внесудебном порядке любой из Сторон при условии предупреждения другой Стороны за 1 месяц до даты расторжения. Все оказанные услуги к дате расторжения должны быть оплачены Заказчиком.

6. ПРОЧИЕ УСЛОВИЯ6.1. Стороны освобождаются от ответственности за невыполнение обязательств по настоящему Договору при наступлении обстоятельств непреодолимой силы (чрезвычайные и непредотвратимые при данных условиях обстоятельства - стихийные бедствия, военные действия, блокады и т.п.) при условии немедленного уведомления другой Стороны о наступлении таких обстоятельств не позднее 3 (трех) календарных дней с даты наступления указанных обстоятельств.

6.2. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу. Каждый экземпляр должен быть подписан обеими сторонами, и каждая Сторона получает по одному экземпляру. Приложение №1 является неотъемлемой частью настоящего Договора.

ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН. Найденые документы по теме «гражданско-правовой договор с физическим лицом изменения 2016 года»Трудовой договор, контракт > Гражданско-правовой договор с работником (с физическим лицом)

договор оказания услуг № г. «»201 г. именуемое в дальнейшем «заказчик», в лице. действующего.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - физическое или юридическое лицо, в пользу выгодоприобретателя - физического или юридического лица, имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении застра

договор nо. страхования имущества г. "" 20 г. лицензия nо. (наименование страховой организации) выданная. имен.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - физическое лицо, в пользу выгодоприобретателя - физического лица)

договор nо. страхования имущества г. "" 20 г. лицензия nо. (наименование страховой организации) выданная. имен.

Договор страхования, перестрахования > Образец. Договор сберегательного страхования жизни (страхователь - физическое лицо, в пользу застрахованного - физического лица, страховой случай - дожитие застрахованного до момента вступления в брак)

договор no. сберегательного страхования жизни г. "" 20 г. (наименование страховой организации) лицензия no. выд.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - физическое или юридическое лицо; в пользу выгодоприобретателя - физического или юридического лица; сострахование)

договор no. страхования имущества г. "" 20 г. (наименование страховой организации) лицензия no. выданная. (н.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - физическое или юридическое лицо, в пользу выгодоприобретателя - физического или юридического лица)

договор nо. страхования имущества г. "" 20 г. лицензия nо. (наименование страховой организации) выданная. имен.

Договор безвозмездного пользования > Договор безвозмездного пользования квартирой, заключенный между юридическим лицом - работодателем и физическим лицом - работником на срок действия трудового договора

договор безвозмездного пользования квартирой (указать место заключения договора ) (число.

Договор купли-продажи имущества > Договор купли-продажи автомобиля (продавец - физическое лицо, покупатель - юридическое лицо)

договор купли-продажи автомобиля г. (место заключения договора ) (дата заключения догово.

Договор аренды нежилых помещений, зданий и сооружений > Договор аренды нежилого помещения (арендатор - юридическое лицо, арендодатель - физическое лицо)

договор аренды нежилого помещения г. (число, месяц, год ) гражданин р.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - физическое лицо, в пользу выгодоприобретателя - юридического лица)

договор nо. страхования имущества г. "" 20 г. лицензия nо. (наименование страховой организации) выданная. имен.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - юридическое лицо, в пользу выгодоприобретателя - физического лица)

договор nо. страхования имущества г. "" 20 г. лицензия nо. (наименование страховой организации) выданная. имен.

Договор займа денег > Договор займа между физическими лицами

?договор займа между физическимилицами № г. «» г. гражданин. паспорт (серия, номер, выдан). проживающий по.

Типовой договор подряда > Договор подряда 2 (между юридическими или физическими лицами)

жеским путем, а при недостижении взаимоприемлемого решения - в судебном порядке в соответствии с установленной подсудностью дел гражданско-правового характера. 10. стороны договора согласились, поскольку настоящий договор подряда является договором гражданско-правово.

Договор купли-продажи имущества > Договор купли-продажи автомобиля (между физическими лицами)

договор купли-продажи автомобиля (между физическимилицами ) место заключения договора.

Договор дарения недвижимости и иных ценностей > Договор дарения акций (между физическими лицами)

договор nо. дарения акций г. "" 20 г. именуемый в дальнейшем (фамилия, имя, отчество) даритель, с одной сторон.

Похожие документы

Гражданско-правовой договор с работником на оказание услуг

Похожие документы

Гражданско-правовой договор с работником на оказание услугСайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Гражданско-правовой договор с работником (с физическим лицом)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Гражданско-правовой договор с работником (с физическим лицом)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

В статье мы привели образец договора подряда с физическим лицом на оказание услуг и рассказали, как его заключить и платить меньше налогов.

В другой статье вы можете посмотреть образец договора подряда на 2017 год .

Из статьи вы узнаете:

Когда у организации возникает необходимость привлечь кого-то для выполнения разовых работ, можно не принимать нового сотрудника в штат, а заключить с физлицом гражданско-правовой договор. Есть две разновидности такого договора: договор оказания услуг и договор подряда.

Почему для организации выгоднее заключить гражданско-правовой договор, а не трудовой? Прежде всего потому, что на гражданско-правовые отношения не распространяются гарантии и компенсации, предусмотренные трудовым законодательством, то есть физическому лицу предоставлять их не надо. Соответственно нет ограничений в отношении рабочего времени, размера оплаты. Подрядчикам не нужно предоставлять отпуска, оплачивать больничные, выплачивать компенсации при увольнении и т. д.

Кроме того, в отношении лица, привлеченного к работе по договору подряда или оказания услуг, не нужно вести табель учета рабочего времени, оформлять расчетную ведомость и другие обязательные формы первичной учетной документации по учету труда и его оплаты. Плюсов много.

Однако есть и минусы. Главный минус заключается в том, что налоговая инспекция часто рассматривает гражданско-правовые договоры как способ ухода от налогов — прежде всего страховых взносов в ФСС России. Поскольку считает, что такими соглашениями организация маскирует трудовые отношения с работником. Чтобы у проверяющих не возникло сомнений по поводу характера договора, необходимо соблюсти определенные правила. Сразу отметим, что далее в статье пойдет речь о договоре подряда. Однако вывод и рекомендации применимы и для договора оказания услуг.

Договор подряда с физическим лицом: образцы 2016 годаНиже приводим образцы договоров. Скачайте, подставьте свои реквизиты и распечатайте.

Остальные формы договоров подряда с физическим лицом смотрите в формах электронного журнала "Упрщоенка". Подпишитесь на журнал "Упрощенка" . и качайте бланки и образцы заполнения всех форм для бухгалтера.

Как составить договор подряда с физическим лицом, чтобы договор не признали трудовымДоговор подряда подразумевает, что физическое лицо (подрядчик) выполняет по заданию организации (заказчика) определенную работу и сдает ее результат заказчику. А тот, в свою очередь, должен принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

Примерную форму договора бухгалтер обычно берет из Интернета или справочно-правовой базы и корректирует ее в соответствии со своими условиями. При этом важно не выкинуть нужное и не вписать лишнего.

Напомним, что договор подряда регулируется гражданским законодательством. А значит, должен содержать обязательные для такого вида соглашения элементы, установленные ГК РФ. К ним относятся наименование заказчика и подрядчика, срок и вид выполняемых работ, а также цена договора. Причем цена может состоять из двух частей: вознаграждения за работу подрядчика и компенсации его издержек (п. 1 и 2 ст. 709 ГК РФ).

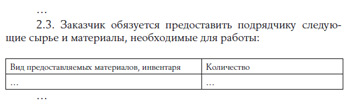

И здесь нужно обратить внимание на такой момент. По общему правилу, выполняя работу, подрядчик должен использовать собственные материалы и инструменты (п. 1 ст. 704 ГК РФ). Если их у него нет и расходы на покупку будут значительными, то оплатить такие расходы может заказчик. Тогда в договоре стоит прописать, что стоимость материалов и инструментов оплачивает заказчик подрядчику отдельно от самого вознаграждения за работу.

А если необходимые материалы есть у заказчика и он предоставляет их для работы подрядчику, то это также нужно отразить в договоре. Тогда у заказчика будут основания списать количество материалов, переданных подрядчику, на расходы. При этом необходимо, чтобы вид выполняемых работ был поименован в закрытом перечне расходов статьи 346.16 НК РФ.

Передачу нужно оформлять соответствующими первичными документами — накладными, актами и т. п. Условие о том, что заказчик снабжает подрядчика необходимыми материалами, в договоре может выглядеть так, как показано на рисунке.

Договор подряда между организацией и физическим лицом (фрагмент) в 2016 году

Еще в договоре по согласованию сторон можно прописать пункт о выплате аванса подрядчику, указав конкретную сумму либо процент от вознаграждения. И сразу же отметить, что в случае невыполнения обязательств по договору подрядчик обязан возвратить заказчику полученный аванс.

Подписывая договор, подрядчик — физическое лицо указывает реквизиты своего паспорта, номер карточки обязательного пенсионного страхования и ИНН (если есть). Этого будет достаточно. Обратите внимание: никакого заявления и приказа о приеме на работу оформлять не надо, так же как и не нужно вносить запись в трудовую книжку подрядчика — физического лица. Поскольку, как мы уже сказали, гражданско-правовые отношения не являются трудовыми.

После того как подрядчик работы выполнит, заказчик принимает их по акту приема-передачи работ. Унифицированной формы такого акта нет, поэтому вы можете разработать ее сами, предусмотрев обязательные реквизиты. Акт составляют в двух экземплярах, по одному для каждой из сторон. На основании этого документа вы сможете учесть выплаченное вознаграждение при расчете «упрощенного» налога.

Читайте также про изменения с 2017 года Как удерживать и перечислять НДФЛ с вознаграждения по договору подрядаЕсли привлеченное к работе физическое лицо не является индивидуальным предпринимателем, заказчик при выплате ему вознаграждения должен удержать НДФЛ. Ведь, как известно, «упрощенцы» исполняют обязанности налоговых агентов при выплате доходов физическим лицам (ст. 226 и п. 5 ст. 346.11 НК РФ). Значит, НДФЛ следует удержать непосредственно из суммы вознаграждения при его фактической выплате подрядчику.

Ставка налога, по которой облагается вознаграждение, составляет 13% (п. 1 ст. 224 НК РФ). Если же договор подряда заключен с нерезидентом, то с его дохода налог нужно удерживать по ставке 30%. Напомним, что нерезидентом является лицо, которое находится на территории России менее 183 дней в течение 12 месяцев, следующих подряд (п. 2 ст. 207 НК РФ).

Таким образом, устанавливая в договоре размер вознаграждения, нужно учитывать, что с него будет удержан НДФЛ. И фактически на руки подрядчик получит меньшую сумму. Поэтому, если изначально была устная договоренность о том, сколько подрядчик получит на руки, сумму вознаграждения, указанную в договоре, нужно увеличить на размер налога. Отметим, что ситуация, когда в договоре устанавливают вознаграждение с пометкой «без НДФЛ», а налог уплачивает из своих средств заказчик, является незаконной. О чем прямо сказано в Налоговом кодексе РФ (п. 9 ст. 226 НК РФ). Об этом же напоминает Минфин России в письме от 25.04.2011 № 03-04-05/3-292.

Если по каким-то причинам НДФЛ при выплате вознаграждения подрядчику удержан не был, об этом нужно сообщить самому подрядчику и в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). На это отводится месяц после окончания календарного года, в котором возникли соответствующие обстоятельства.

Часто, помимо вознаграждения, договором предусмотрена выплата аванса физическому лицу. Нужно ли и с него удерживать НДФЛ? Однозначного ответа на данный вопрос нет. В подпункте 1 пункта 1 статьи 223 НК РФ сказано, что НДФЛ нужно удерживать в день выплаты дохода. Доходом же, в свою очередь, является экономическая выгода в денежной или натуральной форме, которую можно оценить (ст. 41 НК РФ).

В момент получения аванса физическое лицо получает определенную выгоду, значит, НДФЛ удерживать нужно.

К аналогичным выводам приходили и суды. Например, есть постановление ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008, где судьи также отмечают, что при выплате подрядчику аванса нужно удерживать НДФЛ.

Но есть и противоположные судебные решения. Так, ФАС Московского округа в постановлении от 23.12.2009 № КА-А40/13467-09 говорит о том, что выплаченные в качестве аванса или предоплаты деньги до того, как обязательства по договору признаны выполненными, не приводят к появлению объекта обложения НДФЛ. И это логично — ведь при определенных обстоятельствах договор может быть расторгнут, а аванс возвращен заказчику. Поэтому ответ на вопрос, нужно удерживать НДФЛ с аванса или нет, неоднозначен. Однако если вы хотите избежать спора с проверяющими, безопаснее налог удержать.

Нужно ли удерживать НДФЛ со стоимости расходов подрядчика, возмещаемых заказчиком в 2016 годуА как быть с расходами, которые подрядчику по условиям договора возмещает заказчик? Например, часто подрядчику оплачивают мобильную связь, питание и проезд, если для выполнения задания ему нужно выехать в другой город. Удерживать ли НДФЛ с этих выплат?

По данному вопросу есть два противоположных мнения. Первое высказано Минфином России в письме 05.03.2011 № 03-04-05/8-121. И заключается оно в том, что НДФЛ с таких выплат удерживать нужно. Финансовое ведомство считает, что, когда физическому лицу оплачивают расходы, у него возникает доход в натуральной форме (п. 1 ст. 210 и п. 2 ст. 211 НК РФ). То есть суммы возмещения расходов не являются для подрядчика компенсационными выплатами. А значит, облагаются НДФЛ.

Минфин делает такой вывод, поскольку считает, что не облагаются НДФЛ только компенсации, выплачиваемые сотрудникам, с которыми заключен трудовой договор (п. 3 ст. 217 НК РФ). На случаи, когда возмещаются расходы исполнителям по договорам подряда или возмездного оказания услуг, такие нормы Кодекса не распространяются.

При этом специалисты финансового ведомства напоминают, что подрядчику можно уменьшить налогооблагаемые доходы на сумму профессионального налогового вычета. Этот вычет предоставляет заказчик в сумме понесенных подрядчиком и документально подтвержденных расходов (п. 2 ст. 221 НК РФ).

В то же время ФНС России в письме от 25.03.2011 № КЕ-3-3/926 высказывает другое мнение: компенсация издержек исполнителя, установленная договором подряда, НДФЛ не облагается. Поскольку есть два противоположных мнения, вы можете поступать так, как вам удобнее. Ведь письма Минфина и ФНС России не являются нормативными документами. А все неясности налогового законодательства должны толковаться в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Как предоставить подрядчику налоговый вычет по договору подрядаВознаграждение, которое получает подрядчик, облагается НДФЛ по ставке 13%. А значит, он может претендовать на два налоговых вычета: профессиональный и стандартный (п. 1 ст. 224, п. 3 и 4 ст. 210 НК РФ).

Чтобы получить профессиональный налоговый вычет, подрядчик пишет на имя заказчика заявление в произвольной форме и прикладывает документы, которые подтверждают его расходы, понесенные при выполнении работ. Документы — накладные, товарные чеки, чеки ККТ, копии проездных билетов, гостиничных счетов и др. должны подтверждать, что затраты связаны именно с выполнением работ по договору подряда.

То есть профессиональный вычет подрядчику предоставляет заказчик, когда рассчитывает НДФЛ с вознаграждения. При этом в соответствии с позицией Минфина России, изложенной выше, не нужно исключать из налогооблагаемого дохода подрядчика компенсацию расходов. Если же эту компенсацию вы исключили, руководствуясь разъяснениями ФНС России, то профессиональный вычет подрядчику предоставлять уже не нужно. Иначе получится, что из облагаемого дохода вы исключили одни и те же суммы дважды.

Что касается стандартного налогового вычета по НДФЛ, то его также предоставляют на основании поданного подрядчиком заявления, а также документов, которые подтверждают право на вычет. И здесь бухгалтер опять сталкивается с определенными сложностями. Поскольку подрядчик — лицо со стороны, у бухгалтера нет точной информации о том, превысил доход подрядчика с начала года лимит для предоставления стандартных вычетов по налогу или нет.

Отказать подрядчику в праве на вычет без веских оснований бухгалтер не может. Поэтому поступать нужно следующим образом. Предоставляйте стандартные налоговые вычеты только за те месяцы, в которых действовал договор подряда. Такие рекомендации содержатся в письмах Минфина России от 07.04.2011 № 03-04-06/10-81 и ФНС России от 04.03.2009 № 3-5-03/233@. Напомним, что стандартные налоговые вычеты физическое лицо может получать только у одного налогового агента. Поэтому, если подрядчик именно вам подал заявление о вычетах, предполагается, что других источников дохода у него нет. А если есть и подрядчик там также получает вычет, то ответственность за подобное нарушение он берет на себя.

Когда договор действует в течение нескольких месяцев, а вознаграждение выплачивается единовременно (например, по истечении срока действия договора), то стандартные налоговые вычеты предоставляются за каждый месяц действия договора, включая те месяцы, в которых вознаграждение не выплачивалось. Такой вывод следует из писем Минфина России от 19.08.2008 № 03-04-06-01/254 и от 15.07.2008 № 03-04-06-01/203.

Страховые взносы с договора подряда физлицаНа вознаграждение по договору подряду нужно начислить взносы на обязательное пенсионное и медицинское страхование. Что же касается взносов, уплачиваемых в ФСС России, то их на выплаты по гражданско-правовым договорам начислять не нужно (подп. 2 п. 3 ст. 9 Федерального закона от 24.07 2009 № 212-ФЗ).

В свою очередь, взносы на страхование от несчастных случаев начисляют, только если соответствующую обязанность вы прописали в договоре подряда (ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ).

Как учитывать вознаграждение по договору подряда физлица при расчете «упрощенного» налогаЕсли вы применяете УСН с объектом доходы минус расходы, то вознаграждение, выплаченное физлицу по договору подряда, можно учесть по статье расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ).

Ведь расходы на оплату труда «упрощенцы» определяют в соответствии со статьей 255 НК РФ, действующей для плательщиков налога на прибыль. А в ней (п. 21) упомянута оплата труда физических лиц (не являющихся предпринимателями), не состоящих в штате организации, за выполненные ими работы в рамках заключенного договора подряда. В состав расходов на оплату труда включается и НДФЛ с вознаграждения.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое