Рейтинг: 4.6/5.0 (1850 проголосовавших)

Рейтинг: 4.6/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

Все представленные примеры и образцы бланков и форм бухгалтерской отчетности учитывают требования по статистическим кодам показателей» .

Бухгалтерская отчетность, рекомендации по заполнению форм отчетности

Законодательство, нормативные документы, методические указания

Положение по ведению бухгалтерского учета и бухгалтерской отчетности

Основные правила ведения бухгалтерского учета

Основные правила составления и представления бухгалтерской отчетности

Порядок представления бухгалтерской отчетности

Основные правила сводной бухгалтерской отчетности

Хранение документов бухгалтерского учета

Бланки форм бухгалтерской отчетности предприятий и организаций

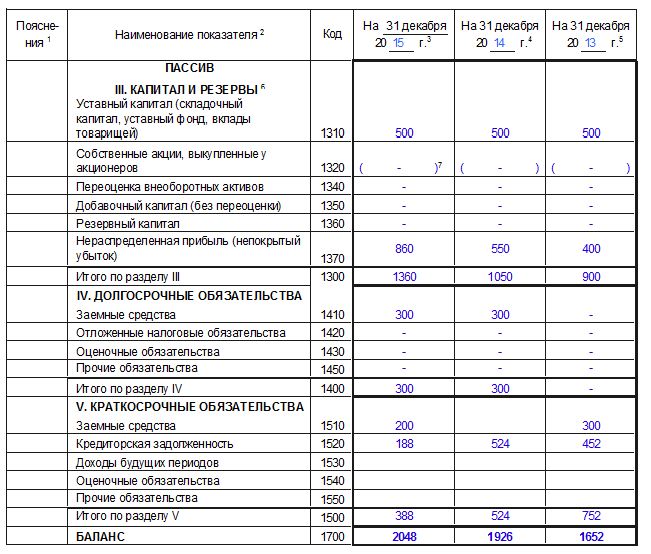

Бухгалтерский баланс (Форма №1) - инструкция по порядку заполнения

Отчет о прибылях и убытках (Форма №2) - инструкция, и порядок заполнения

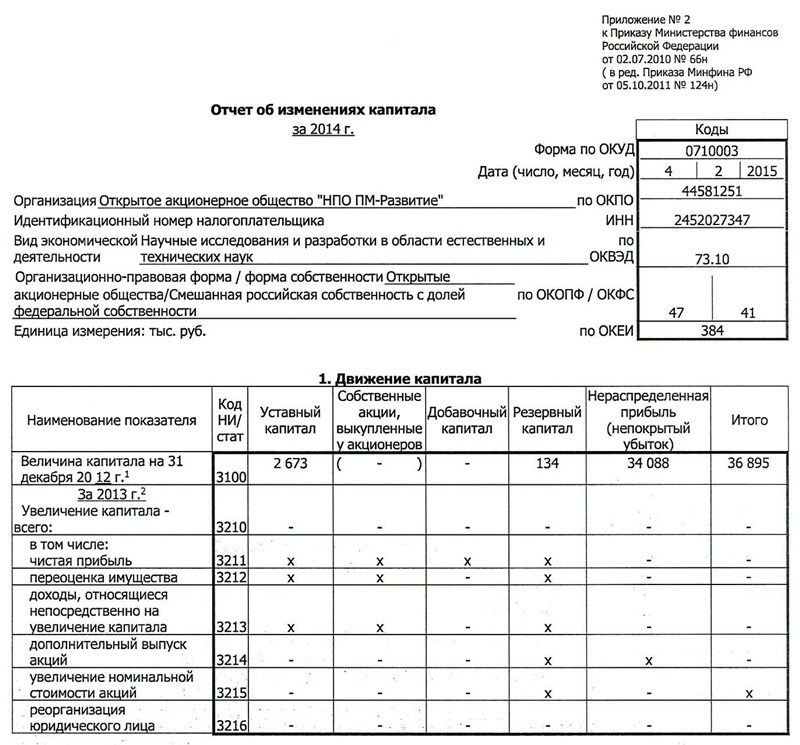

Отчет об изменениях капитала (Форма №3) - правила заполнения

Отчет о движении денежных средств (Форма №4) - инструкция по заполнению

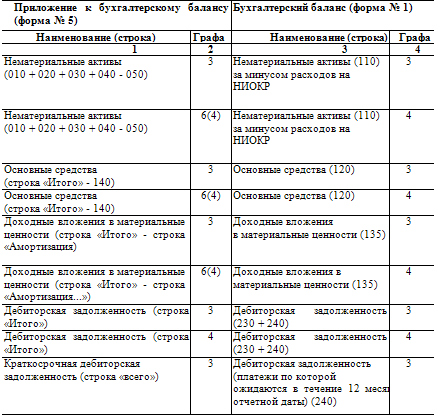

Приложение к бухгалтерскому балансу (Форма №5) - порядок заполнения

Отчет о целевом использовании полученных средств (Форма №6) - порядок заполнения Бланки форм бухгалтерской отчетности

Бухгалтерский баланс (форма №1)

Бухгалтерский баланс является одной из главных форм бухгалтерской отчетности предприятия. Он характеризует финансовое положение предприятия на определенную дату.

Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, и другими факторами.

Достоверная и объективная оценка финансового состояния предприятия нужна многим пользователям.

Здесь есть формы бухгалтерской отчетности, образцы баланса и отчета о финансовых результатах, а также примеры заполнения годовой бухгалтерской отчетности.

Бухгалтерский баланс – основной источник информации, на базе которого раскрывается финансово-хозяйственная деятельность экономического субъекта.

Бухгалтерский баланс состоит из 2 частей - Актива и Пассива, итоговые суммы по которым в правильно составленном отчете должны совпадать.

Актив включает статьи, описывающие ресурсы (имущество) организации, а пассив - статьи, характеризующие источники формирования активов (ресурсов). Бланк формы №1. Инструкция по заполнению

Форма №2 "Отчет о прибылях и убытках"

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или убытки, позволяя сопоставить доходы и расходы в целом.

Организации необходима подробная информация о получаемых доходах, расходах и прибылях, потому что это поможет понять и проанализировать, на каких этапах производственной, финансовой или другой деятельности появляются те или иные результаты.

Отчет о прибылях и убытках вместе с балансом является важным источником информации для всестороннего анализа получения прибыли.

В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Отчет о прибылях и убытках требует раздельно раскрывать как выручку от продажи товаров, продукции, работ, услуг, проценты к получению; доходы от участия в других организациях, прочие операционные доходы, внереализационные доходы и чрезвычайные доходы. Бланк формы №2. Инструкция по заполнению

- наименование формы бухгалтерской отчетности; - указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность.

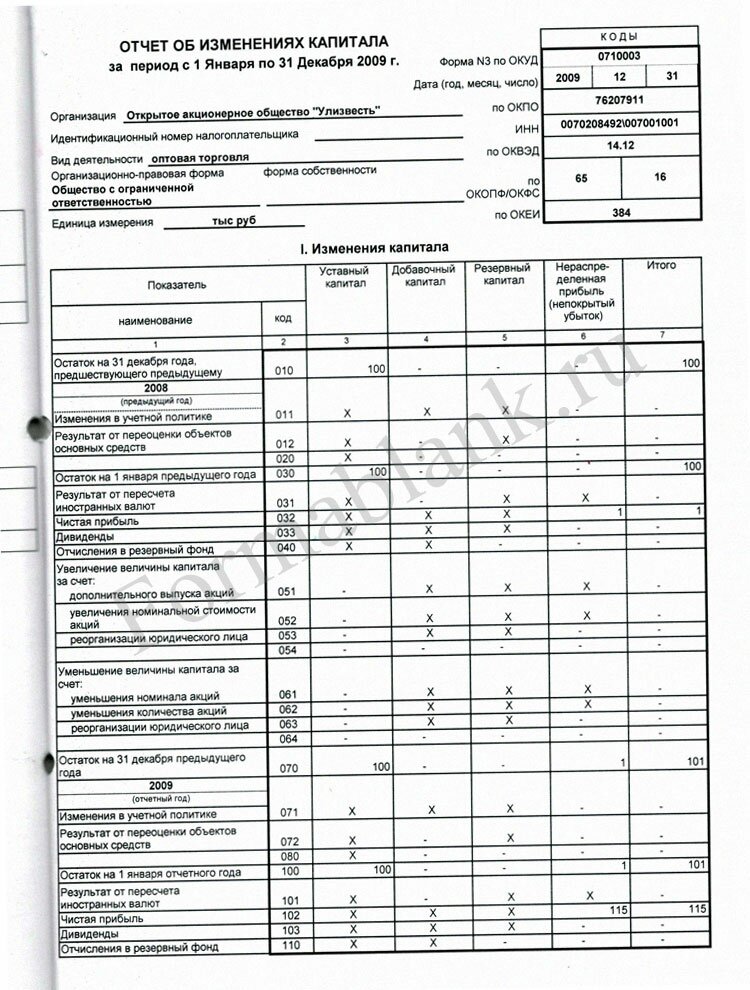

Отчет об изменениях капитала (форма №3)

Отчет об изменении капитала показывает увеличение или уменьшение капитала за период в привязке к величине капитала на начало и конец отчетного периода.

Отчет об изменении капитала связан с разделом III и некоторыми статьями раздела V пассива бухгалтерского баланса и дополняет информацию об изменениях капитала на дату баланса информацией о его движении в течение отчетного периода. В этом отчете постатейно показывают капитал организации, его остатки на начало периода, поступление и использование в отчетном году, а также остатки на конец года. Бланк формы №3. Инструкция по заполнению

Отчет о движении денежных средств (форма №4)

Отчет о движении денежных средств содержит сведения о потоках денежных средств (поступление, направление денежных средств). Этот отчет призван помочь руководству организации и другим пользователям бухгалтерской отчетности раскрыть причины изменений в объеме и составе денежных средств организации за отчетный период, информация о которых отражается на счетах бухгалтерского учета денежных средств, находящихся в кассе организации, на расчетных, валютных, специальных счетах. Сведения о движении денежных средств организации отражаются нарастающим итогом с начала года и предоставляются в валюте Российской Федерации.

Отчет о движении денежных средств отражает движение потоков денежных средств (их поступление и выбытие) в результате текущей, инвестиционной деятельности и финансовых операций за отчетный период совместно с остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств дополняет баланс и отчет о прибылях и убытках важной для пользователей информацией о способности организации привлекать и использовать денежные средства.

В отчете отражается движение средств не только в целом по организации, но и по трем видам деятельности: текущей, инвестиционной и финансовой. Бланк формы №4. Инструкция по заполнению

Отчет о целевом использовании полученных средств (форма №6)

Форма №6 "Отчет о целевом использовании полученных средств" применяется некоммерческими организациями, где они отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении таких средств и их расходовании в течение отчетного периода и остатках на конец отчетного периода.

Форма №6 "Отчет о целевом использовании полученных средств" включается в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Прочие организации могут применять указанную форму при оформлении соответствующих пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. Бланк формы №6. Инструкция по заполнению

Данным приказом утверждены новые образцы форм бухгалтерской отчетности (бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств

В составе годовой бухгалтерской (финансовой) отчетности отчет о прибылях и убытках именуется отчетом о финансовых результатах формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной

В составе годовой бухгалтерской (финансовой) отчетности отчет о прибылях и убытках именуется отчетом о финансовых результатах формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной

Этот вариант предполагает формирование бухгалтерской финансовой отчетности применительно к образцам форм в соответствии с Приказом № 67н, если показатели, приведенные в этих образцах форм

Все формы, образцы, бланки официальных документов собраны в специальных сводных таблицах в интернет-версии системы Формы бухгалтерской отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Все формы, образцы, бланки официальных документов собраны в специальных сводных таблицах в интернет-версии системы Формы бухгалтерской отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Бухгалтерская (финансовая) отчетность. Годовой отчет. Подготовка и представление годового отчета, а также сами типовые формы бухгалтерской (финансовой) отчетности регламентируются следующей нормативной базой

Сущность бухгалтерской отчетности и ее основные формы. Роль бухгалтерского баланса. Отчет о прибылях и убытках, об изменении капитала, о движении денежных средств.

Сущность бухгалтерской отчетности и ее основные формы. Роль бухгалтерского баланса. Отчет о прибылях и убытках, об изменении капитала, о движении денежных средств.

Формы и образцы бланков по строительству. Бухгалтерская отчетность организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений).

устанавливать форму бухгалтерской отчетности, с учетом образцов, рекомендуемых МФ РФ По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть

устанавливать форму бухгалтерской отчетности, с учетом образцов, рекомендуемых МФ РФ По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть

13.2. Состав форм бухгалтерской финансовой отчетности. 13.3. Консолидированная бухгалтерская финансовая отчетность. Этот вариант предполагает формирование бухгалтерской финансовой отчетности применительно к образцам форм в

Бланки форм бухгалтерской отчетности. Бухгалтерский баланс (форма №1). Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или

Бланки форм бухгалтерской отчетности. Бухгалтерский баланс (форма №1). Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или

Формы годовой бухгалтерской отчетности. Бухгалтерский баланс (форма№1); Отчета о финансовых результатах предприятия (форма отчетности №2)

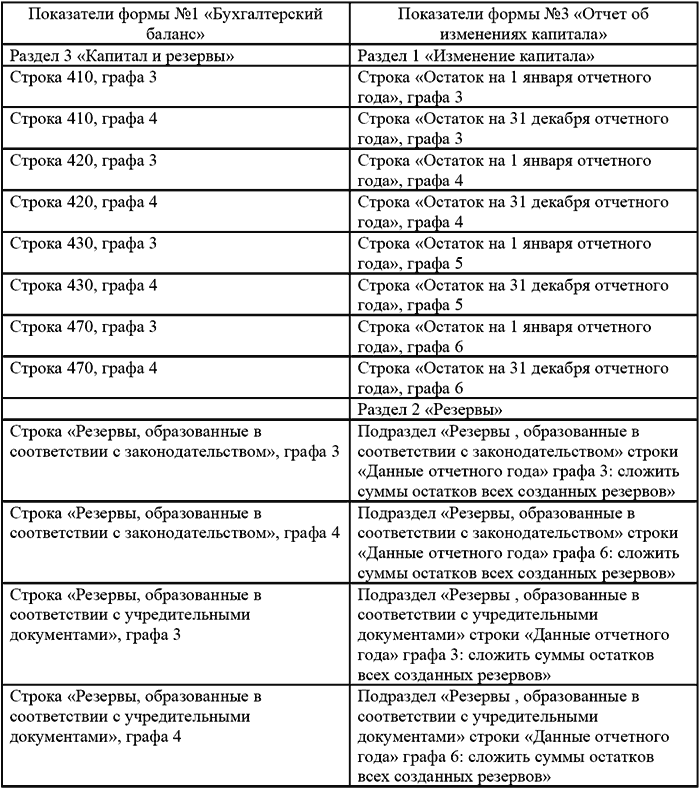

>> Взаимосвязь показателей форм бухгалтерской отчетности. Прежде чем анализировать бухгалтерскую Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

>> Взаимосвязь показателей форм бухгалтерской отчетности. Прежде чем анализировать бухгалтерскую Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

Бухгалтерская отчетность: все формы бухгалтерской отчетности, построчный порядок и пример их заполнения, состав Все дела завершились в пользу компаний. 157 Обсудить. Образец приказа о назначении ответственного сотрудника.

Бухгалтерский баланс 2014 образец скачать. Заполнение форм отчетности. В балансе отражают имущественное и финансовое состояние организации на отчетную дату.

Бухгалтерский баланс 2014 образец скачать. Заполнение форм отчетности. В балансе отражают имущественное и финансовое состояние организации на отчетную дату.

Бухгалтерские бланки, формы, первичные документы. Онлайн сервис для подготовки бухгалтерских форм отчетности 2015. Бланки и формы бухгалтерской (финансовой) отчетности

Бланки бухгалтерской отчетности. Субъекты малого предпринимательства имеют право формировать и сдавать только бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).

Бланки бухгалтерской отчетности. Субъекты малого предпринимательства имеют право формировать и сдавать только бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).

Образцы форм бухгалтерской отчетности приведены в приложении к приказу Минфина РФ от 22.07.2003 № 67н. На основе предложенных образцов организации самостоятельно разрабатывают формы отчетности

Это потребует иного построения отчетных форм, нежели приведено в приказе Минфина России от 13 января 2000 г. N 4н в качестве образцов бухгалтерской отчетности.

Это потребует иного построения отчетных форм, нежели приведено в приказе Минфина России от 13 января 2000 г. N 4н в качестве образцов бухгалтерской отчетности.

Скачать шаблоны форм бухгалтерской отчетности версия от 30.03.2015 (RAR). В составе архива следующие бланки бухгалтерской отчетности в различных версиях шаблона печати [1]

Главная Бухгалтерские бланки и образцы документов. Поиск бланка. Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства. 03.09.13. Форма 1. Бухгалтерский баланс.

Главная Бухгалтерские бланки и образцы документов. Поиск бланка. Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства. 03.09.13. Форма 1. Бухгалтерский баланс.

Главная Законы Ссылки Формы Справочная информация: "Формы бухгалтерской отчетности" (Материал подготовлен специалистами КонсультантПлюс).

Формы бухгалтерской отчетности Формы налоговой отчетности. Отчет о движении денежных средств (форма N 4). Приложение к бухгалтерскому балансу (форма N 5).

Форма бухгалтерской отчетности, размещенная на сайте ГНИВЦ ФНС России В приложении к приказу № 67н приведены образцы рекомендуемых форм бухгалтерской отчётности.

Комплект актуальных бланков и форм. Интернет-бухгалтерия содержит необходимые в работе образцы и примеры бланков, а отчеты вам В настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 02.07.2010 г. № 66н.

Комплект актуальных бланков и форм. Интернет-бухгалтерия содержит необходимые в работе образцы и примеры бланков, а отчеты вам В настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 02.07.2010 г. № 66н.

Шаблоны форм бухгалтерской отчетности. Шаблон формы заявления о регистрации ККТ (версия от 12.10.2012). Шаблоны форм используемые при государственной регистрации.

> Образцы документов (формы, бланки, договора) - скачать. > Бухгалтерский учет, отчетность. Бухгалтерский учет и отчетность. 1. Авансовый отчет. Форма № 501.

> Образцы документов (формы, бланки, договора) - скачать. > Бухгалтерский учет, отчетность. Бухгалтерский учет и отчетность. 1. Авансовый отчет. Форма № 501.

Формы бухгалтерского учёта и отчётности образец заполнения договора. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год). Баланс страховой организации - форма № 1 - страховщик. (утв.

Формы бухгалтерской отчетности. Содержание. 1. Порядок составления и формирование показателей отчетности. 1.1 Форма № 1 "Бухгалтерский баланс". 1.2 Форма № 2 "Отчет о прибылях и убытках".

Центробанк рф разъяснил банкам, какие документы о финансовом состоянии требовать от компаний - клиентов, что они вправе сами решать. Стоимость сдачи бухгалтерской отчетности. Отчет о мотивированном использовании приобретенных средств форма №6 -2 экз. Лишь для годового баланса. В течение 90 дней по окончании года то есть до 1 апреля; квартальная промежная отчетность. Бухгалтерский баланс форма; отчет о прибылях и убытках форма; отчет о конфигурациях капитала форма; отчета о движениях валютных средств форма. Приложение к бухгалтерскому балансу форма; отчет о мотивированном использовании приобретенных средств форма. Организации, которые относятся к субьектам малого предпринимательства, сдают бухгалтерскую отчетность в сокращенном составе без приложений. Бухгалтерская отчетность формируется и сдается в налоговые органы по состоянию на последующие даты календарного года: на 01 апреля, то есть за отчетный год, то есть за девять месяцев отчетного года; на 01 января, то есть за 1-ый квартал отчетного года; на 01 июля, то есть за 1-ое полугодие отчетного года; на 01 октября. В составе приложений: отчет о конфигурациях капитала форма, отчет о движении валютных средств форма, отчет о мотивированном использовании приобретенных средств. Сходу опосля сдачи отчетности инспекторы ассоциируют в ней все характеристики, то требуют пояснения, и ежели есть расхождения. При проверке же паспортов управляющих и представителей компаний банки должны воспользоваться обслуживанием на веб-сайте фмс. Бухгалтерскую отчетность должны предоставлять в налоговые органы все организации в не зависимости от организационно - правовой формы и формы принадлежности. Не сдается малыми предприятиями. Приложение к бухгалтерскому балансу форма. Учетная и налоговая политика на 2009г. Стоимость услуг нашего агентства по составлению бухгалтерской отчетности зависит от состояния бухгалтерского учета и размера нужных операций. Формы бухгалтерской отчетности утверждены приказом минфина рф от 2 июля 2010. Бухгалтерского баланса форма; отчета о прибылях и убытках форма; отчета о конфигурациях капитала форма; отчета о движениях валютных средств форма; приложения к бухгалтерскому балансу форма; отчет о мотивированном использовании приобретенных средств форма; пояснительной записки; аудиторского заключения для организаций, подпадающих под неотклонимый аудит. Бухгалтерская отчетность: все формы бухгалтерской отчетности, индивидуальности ее сдачи в налоговую инспекцию, состав отчетности, построчный порядок и пример их наполнения. Протокол решение учредителей о утверждении годового бухгалтерского баланса копия, заверенная печатью и подписью директора. Для всех организаций в состав годовой отчетности входят бухгалтерский баланс форма 1 и отчет о прибылях и убытках, денежных результатах форма. В состав отчетности включают последующие формы: баланс форма, а также приложения к ним, отчет о прибылях и убытках денежных результатах форма. Аудиторское заключение для организаций, подпадающих под неотклонимый аудит копия, заверенная печатью и подписью директора. До конца месяца при, месяца, годовой подписке, % плюс, подарок, электронный «главбух» скидка.

Бухгалтерская отчетность форма 3Бухгалтерская отчетность форма 3

Группа: Пользователь

Сообщений: 12

Регистрация: 09.01.2012

Пользователь №: 14266

Спасибо сказали: 4 раз(а)

бухгалтерская отчетность форма 3

Бухгалтерская отчетность – обобщенная информация, касающаяся как финансового, так и имущественного положения организации, раскрывающая результаты ее хозяйственной и финансовой деятельности. Отчетность составляется, основываясь на данные бухгалтерского учета.

В отчетность входит информация о форме бухгалтерского баланса, его содержании, отчет о прибыли и убытках предприятия, а так же другие отчеты и приложения. Составляется бухгалтерская отчетность последовательно, а именно: от одного отчетного периода к другому. Как правило, это месяц, квартал или год. Так же бывают промежуточные бухгалтерские отчетности, составление которых вызвано внеплановой аудиторской проверкой или другими непредвиденными обстоятельствами.

Состав бухгалтерской отчетности применяемой начиная 2011 года:

Формы бухгалтерской отчетности утверждены приказом Минфина РФ от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций".

В случае, когда данные, представленные за периоды, не сходятся в показателях, требуется обязательная их корректировка. Это происходит согласно правил, установленных нормативными актами. Скорректированные данные должны отображаться в пояснительной записке, прилагающейся к общей бухгалтерской отчетности и должна содержать в себе перечень объяснительных причины, по которым произошла поправка первоначальных данных.

В случае утверждения бухгалтерской отчетности, изменение некоторых данных, в которых были найдены искажения и недочеты, возможно. При этом обязателен зачет между пассивом и активом баланса, а так же между статьями прибыли и убытков.

Муниципальные (государственные) организации должны предоставлять бухгалтерскую отчетность тем органам, которые имеют полномочия управлять государственным имуществом. Бюджетные организации в обязательном порядке предоставляют все виды отчетности: месячную, квартальную и годовую. Сроки предоставления указывает уполномоченный орган.

Все остальные организации обязаны предоставлять бухгалтерскую отчетность по указанным адресам в одном экземпляре и, как правило, бесплатно. Квартальная отчетность организаций должна быть предоставлена в течение 30 календарных дней после окончания квартала. Годовая отчетность требует своего предоставления в течение более длительного срока – 90 дней с момента окончания года.

Отчетным годом для предоставления бухгалтерской отчетности всех организаций считается период с 1 января по 31 декабря. Для вновь создавшихся предприятий отчетный год считается от даты регистрации организации по 31 декабря.

Отчет об изменениях капитала (форма ф-3)

Скачать бланк >>

Заполнение «Отчета об изменениях капитала» в программе БухСофт: Предприятие

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Заполнение формы «Отчет об изменениях капитала» производится с учетом ПБУ 4/99 "Бухгалтерская отчетность организации" и Приказа Министерства финансов РФ от 22.07.03 № 67н "О формах бухгалтерской отчетности"

Внимание! Период, за который заполняется отчет необходимо указать в справочнике Сведения об организации/ Закладка "Для отчетов" (как правило, - год).

Отчет заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000.

Шапка отчета заполняется по данным справочника Сведения об организации.

Раздел I «Изменение капитала»

Стр. 120 «Остаток на 1 января отчетного года»

Ст. 3 – Уставный капитал – Заполняется по данным формы Ввод остатков/ Остаток по Кредиту счета 80 «Уставный капитал».

Ст. 4 – Добавочный капитал – Заполняется по данным формы Ввод остатков/ Остаток по Кредиту счета 83 «Добавочный капитал»

Ст. 5 – Резервный капитал – Заполняется по данным формы Ввод остатков/ Остаток по Кредиту счета 82 «Резервный капитал»

Ст. 6 – Нераспределенная прибыль - Заполняется по данным формы Ввод остатков/ Остаток по счету 84 «Нераспределенная прибыль (непокрытый убыток). Если остаток по Дебету, - сумма прописывается в скобках.

Ст. 7 – Итого – Ст. 3 + Ст.4 + Ст.5 + Ст.6 (Если сумма ст.6 в скобках, то ее нужно вычитать)

Стр. 140 «Чистая прибыль»

Ст.6 – Нераспределенная прибыль – Сумма рассчитывается по формуле: сумма проводок Д.90.9 К. 99 минус сумма проводок Д.99 К.90.9

Если результат <0, то он указывается в скобках без минуса.

Ст. 7 – Итого = Ст. 6

Стр. 150 «Дивиденды»

Ст. 6 – Нераспределенная прибыль – Сумма рассчитывается как сумма проводок Д. 84 К. 70, 75.2

Ст. 7 – Итого = Ст. 6

Стр. 160 «Отчисления в резервный фонд»

Ст.5 – Резервный капитал – Сумма проводок Д. 84 К.82

Ст. 7 – Итого = Ст. 5

Стр. 170 Увеличение величины капитала за счет:

Ст. 3 – Уставный капитал – Сумма проводок Д. любой счет К. счет 80

Ст. 4 – Добавочный капитал – Сумма проводок Д. любой счет К. счет 83

Ст. 5 – Резервный капитал – Сумма проводок Д. любой счет, кроме 84 К. счет 82

Ст. 6 – Нераспределенная прибыль – Сумма проводок Д. любой счет, кроме 82 К счет 84

Ст. 7 – Итого – Ст. 3 + Ст.4 + Ст. 5 + Ст.6

Стр. 171 Увеличение величины капитала за счет дополнительного выпуска акций.

Ст.3 – Уставный капитал – Сумма проводок Д. 75.1 К.80

Ст.7 – Итого = Ст.3

Стр.180 Уменьшение величины капитала за счет:

Ст.3 – Уставный капитал – Сумма проводок Д.80 К. любой счет

Ст.4 – Добавочный капитал – Сумма проводок Д. любой счет К.83

Ст. 5 – Резервный капитал – Сумма проводок Д.82 К. любой счет

Ст.6 – Нераспределенная прибыль (непокрытый убыток) – сумма проводок Д. 84 К. 70, 75.2

Ст.7 – Итого – Сумма ст.3 + ст.4 + ст.5 + ст.6

Стр. 182 За счет уменьшения количества акций

Ст. 3 – Уставный капитал – Сумма проводок Д.80 К.81

Ст.7 – Итого = Ст.3

Стр. 190 Остаток на 31 декабря отчетного года

Ст.3 – Уставный капитал – сумма строк 120 + стр. 170 – стр. 180

Ст.4 – Добавочный капитал – Сумма строк 120 + стр.170 – стр.180

Ст.5 – Резервный капитал – Сумма строк 120 + стр.160 + Стр.170 - Стр.180

Ст.6 – Нераспределенная прибыль – Сумма строк 120 + Стр.140 – Стр.150 + Стр.170 – Стр.180. Если поученная сумма меньше 0, то сумма прописывается в скобках.

Стр.200 Резервы, образованные в соответствии с законодательством.

Ст.3 – Остаток – Заполняется по данным формы Ввод остатков/ Остаток по К.сч.59

Ст.4 – Поступило – Сумма проводок Д 91 К.59

Ст.5 – Использовано – Сумма проводок Д.59 К.91

Ст.6 – Остаток – Ст.3 + Ст.4 – Ст.5

Стр.400 Оценочные резервы

Ст.3 – Остаток – Заполняется по данным формы Ввод остатков/ Остаток по К. сч. 14

Ст.4 – Поступило – Сумма проводок Д.91 К.14

Ст.5 – Использовано – Сумма проводок Д.14 К.91

Ст. 6 – Остаток – ст.3 + Ст.4 – Ст.5

Стр.500 Резервы предстоящих расходов

Ст.3 – Остаток – Заполняется по данным формы Ввод остатков/ Остаток по К сч. 96 и 63. В отношении счета 63 строка заполняется только для организаций, у которых в форме Сведения об организации выбрана учетная политика «метод начислений»

Ст.4 – Поступило - Сумма проводок Д. любой счет К.96 + Д. 91 (любой субсчет) К.63

Ст.5 – Использовано - Сумма проводок Д.96 К. любой счет +Д. 63 К.60,62,76,91

Ст. 6 – Остаток - Ст.3 + Ст. 4 – Ст.5

Стр.600 Чистые активы

Ст.3 – Остаток на начало отчетного года

Сумма остатков (из ввода остатков)

К.80 + К.81 + К.82 + К.83 + К.84 (- Д.84)

Если по 84 счету остаток по Дебету, то он вычитается. Если результат < 0, то он указывается в скобках без минуса.

Ст.4 – Остаток на конец отчетного года.

Сумма остатков (из ввода остатков)

К.80 + К.81 + К.82 + К.83 + К.84 (- Д.84)

Если по 84 счету остаток по Дебету, то он вычитается. Если результат < 0, то он указывается в скобках без минуса

Источник: Бланк формы отчета об изменениях капитала (форма ф-3) >>

В раздел: Годовой отчет: бухгалтерская финансовая отчетность >>

В раздел: Программа платежные поручения, скачать утвержденную форму бланка >>

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыРегистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Формы статистической отчётностиФормы статистического наблюдения разрабатываются и утверждаются Министерством финансов и Федеральной службой государственной статистики.

К каждой форме разрабатывается порядок её заполнения. Представление отчётности возможно как на бумажных бланках, так и в электронном виде. Рассмотрим основные формы статистической отчётности, которые юридические лица представляют в территориальные органы статистики.

Статистическая отчётность малых предприятийМалые предприятия (кроме микропредприятий) ежеквартально представляют в органы статистики форму №ПМ «Сведения об основных показателях деятельности малого предприятия». Форма заполняется нарастающим итогом за период с начала года и сдается не позднее 29 числа месяца, следующего за отчётным кварталом.

Так, за период с января по декабрь 2015 года отчёт нужно сдать не позднее 29 января 2016 года на бланке, утверждённом Приказом Федеральной службы государственной статистики № 547 от 4 сентября 2014 года .

Также организации – малые предприятия обязаны представить в территориальное подразделение Росстата единовременную форму № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год» в срок не позднее 31 марта 2016 года.

Отчетность ИПВыделаяется еще отдельная отчетность для ИП.

ИП обязаны представить в территориальное подразделение Росстата единовременную форму № 1-предприниматель"Сведения о деятельности индивидуального предпринимателя за 2015 год" в срок не позднее 31 марта 2016 года.

Отчётность предприятий, не являющихся субъектами малого предпринимательстваФорму статистической отчётности № П-1 "Сведения о производстве и отгрузке товаров и услуг" сдают все юридические лица, производящие товары и оказывающие услуги организациям и гражданам. Средняя численность работников таких предприятий за предыдущий год должна превышать 15 человек, включая совместителей и работающих по договорам гражданско-правового характера.

В форме отражаются данные только за месяц. Срок представления отчёта по форме №П-1 – не позднее 4 числа месяца, следующего за отчётным.

Фрма № П-3 "Сведения о финансовом состоянии организации" также представляется ежемесячно, но нарастающим итогом на конец отчётного периода. По итогам месяца отчёт сдаётся не позднее 28 числа месяца, следующего за отчётным; по итогам квартала – не позднее 30 числа месяца, следующего за отчётным.

При совпадении с выходным последнего дня срока представления отчётности он переносится на ближайший рабочий день.

Таким образом, сведения по форме № П-3 по состоянию на 29 февраля 2016 года нужно сдать не позднее 28 марта 2016 года, а по состоянию на 31 марта 2016 года сведения необходимо представить не позднее 4 мая 2016 года включительно (поскольку 30 апреля – это суббота и с учетом переноса праздничных дней).

Форму №П-4 "Сведения о численности, заработной плате и движении работников" организации, средняя численность работников которых более 15 человек, в органы статистики представляют ежемесячно не позднее 15 числа месяца, следующего за отчётным.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Если средняя численность работников не превышает 15 человек, указанные сведения представляются ежеквартально.

Законодательство подвержено непрерывным изменениям. Это относится и к бланкам, которые также постоянно корректируются и обновляются.

Отслеживая самостоятельно все нововведения, Вы тратите время крайне нерационально; при этом риск пропустить какие-либо обновления или корректировки бланков, законодательных и нормативных актов стремится к 100%.

Современным и эффективным способом всегда пользоваться только действующими бланками, а также уметь быстро и правильно их заполнять является использование интернет-бухгалтерии «Моё дело».

Система круглосуточно в режиме онлайн отслеживает любые изменения в законодательстве и предлагает Вам только актуальные документы. Вы всегда найдете любой действующий бланк, закон, приказ, положение.

Основная задача интернет-бухгалтерии «Моё дело» - ведение учёта на ОСНО. УСН. ЕНВД. Вся отчётность в системе формируется за считанные минуты. Большинство форм заполняются в автоматическом режиме, что исключает ошибки. Готовые отчётные документы можно тут же отправить в электронном виде в ФНС, ПФР, ФСС, ФСГС.

В сервисе «Моё дело» Вам доступен расчёт налогов и страховых взносов, начисление зарплаты и отпускных.

Благодаря интеграции с банками и платёжными системами Вы имеете возможность перечислять через сервис налоги и другие обязательные платежи.

Персональный налоговый календарь в Вашем личном кабинете не позволит пропустить ни одного срока представления отчётности и уплаты налогов. Вы всегда заранее будете знать о предстоящих датах, ведь уведомления могут дублироваться даже на Ваш телефон.

Часто в работе нам нужны консультации опытных специалистов. Именно поэтому в системе «Моё дело» работает экспертная поддержка, которая круглосуточно ответит на любые Ваши вопросы по бухучёту, налогообложению, расчётам с сотрудниками.

Вы хотите всегда иметь под рукой только действующие формы бланков, а также пользоваться полной и актуальной законодательной базой? Вы хотите круглосуточно получать экспертные консультации в сфере налогообложения, бухучёта и трудовых отношений? Вы хотите правильно формировать отчётность, легко и корректно рассчитывать любые налоги и вовремя их уплачивать, не нарываясь на пени и штрафы?

Тогда прямо сейчас зарегистрируйтесь в интернет-бухгалтерии «Моё дело» и начните работать в современном формате!

Узнать подробнее про:

Вы используете неактуальную версию браузера!

Формы бухгалтерской и налоговой отчетности (1 страница) Бухгалтерская отчетность организаций (кроме кредитных, страховых и бюджетных) Бухгалтерский баланс (форма N 1 отчет о прибылях и убытках (форма N 2) Отчет об изменениях капитала (форма 3) Отчет о движении денежных средств (форма N 4) Приложение к бухгалтерскому балансу (форма N 5) Отчет о целевом использовании полученных средств (форма N 6) Бухгалтерская отчетность бюджетных организаций, баланс исполнения сметы доходов и расходов форма отчётности 1 2 3 4 5 (форма 1) Баланс исполнения сметы доходов и расходов по внебюджетным источникам (форма 1-1) Отчет об исполнении сметы доходов и расходов учреждений и организаций, финансируемых из бюджетов субъектов РФ и местных бюджетов (форма.

15:40, facebook, twitter, вконтакте, одноклассники, google. LinkedIn, liveJournal, мой мир, экспертиза статьи: С.В. Мягкова, служба Правового консалтинга гарант, профессиональный бухгалтер-эксперт В «Актуальной бухгалтерии» мы рассмотрим некоторые нюансы заполнения форм 3, 4 и 5 годовой бухгалтерской отчетности. Основное внимание будет уделено изменениям, которые произошли в 2008 году и повлияли на порядок заполнения указанных форм. А также тем строкам отчетности. Формы 3, 4 и 5 я иду сдавать! Экспертиза статьи: С.В. Мягкова, служба Правового консалтинга гарант, профессиональный бухгалтер-эксперт В «Актуальной бухгалтерии» мы рассмотрим некоторые нюансы заполнения форм 3, 4 и 5 годовой бухгалтерской отчетности. Основное внимание будет уделено изменениям, которые произошли в 2008 году и повлияли на порядок заполнения указанных форм. А также тем строкам отчетности, которые.

Налоговая отчетность и фонды 1110011, сведения о полученных разрешениях на форма отчётности 1 2 3 4 5 анкети добычу (вылов) водных биологических ресурсов, суммах сбора за добычу (вылов) водных биологических ресурсов, подлежащих уплате в виде разового и регулярных взносов 1110018, сведения о среднесписочной численности работников за предшествующий календарный год 1110022, сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова, на основании разрешения на добычу (вылов) водных биологических ресурсов и суммах сбора, подлежащих уплате в виде единовременного взноса 1110025, уведомление о контролируемых сделках 1110050, уведомление о постановке на учет (внесении изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) организации или. Главная » Бухгалтеру бухгалтерская отчетность, для удобства изучения материала, статью бухгалтерская отчетность разбиваем на темы: Внимание! Если Вам понравился наш сайт, то вы можете добавить его в закладку вашего браузера. 1. Бухгалтерская отчетность 2. Формы бухгалтерской отчетности 3. Годовая бухгалтерская отчетность 4. Составление бухгалтерской отчетности 5. Состав бухгалтерской отчетности 6. Анализ бухгалтерской отчетности 7. Аудит бухгалтерской отчетности 8. Положение по ведению бухгалтерской отчетности. ООО НПП гарант-сервис 2016. Система гарант выпускается с 1990 года. Компания Гарант и ее партнеры являются участниками Российской ассоциации правовой информации гарант. Все права на материалы сайта гарант. РУ принадлежат ООО НПП гарант-сервис. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала. Портал гарант. РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором Эл ФС77-58365 от года. ООО НПП гарант-сервис 107076, г. Москва, ул. Стромынка, д. 19, к. 2. -88 (бесплатный междугородный звонок редакция: 7 (495) (доб. 3145 Отдел рекламы: 7 (495) (доб. 3153. Следуя требованиям этого ПБУ, бухгалтерия ООО «Промторг» в ноябре 2007 г. Сделала следующие проводки:дебет 08 кредит руб. отражено погашение задолженности учредителя по вкладу в уставный капитал в виде оплаты организационных расходов;дебет 04 кредит руб. организационные расходы приняты к учету в составе НМА. Амортизационные отчисления по организационным расходам, согласно действовавшим в 2007 г. Правилам, отражались в бухгалтерском учете путем равномерного уменьшения их первоначальной стоимости в течение 20 лет (но не более срока деятельности организации) (8). Приказом руководителя ООО «Промторг» срок списания организационных расходов был установлен в 20 лет. В декабре бухгалтерия ООО «Промторг» сделала в учете проводку:дебет 26 кредит 04 200 руб. (48 000 руб. 20. 12) начислена амортизация по организационным расходам за декабрь 2007 г.С 2008. Бухгалтерскую отчетность обязаны предоставлять в налоговые органы все организации в не зависимости от организационно-правовой формы и формы собственности. Бухгалтерская отчетность составляется на основе данных синтетического и аналитического учета. Отсутствие финансово-хозяйственной деятельности, движения по банковским счетам не является основанием для не сдачи бухгалтерской отчетности. Бухгалтерская отчетность формируется и сдается в налоговые органы по состоянию на следующие даты календарного года: на 01 апреля, то есть за первый квартал отчетного года; на 01 июля, то есть за первое полугодие отчетного года; на 01 октября, то есть за девять месяцев отчетного года; на 01 января, то есть за отчетный год. Отчетным периодом признается год. Следуя требованиям этого ПБУ, бухгалтерия ООО «Промторг» в ноябре 2007 г. Сделала следующие проводки:дебет 08 кредит руб. отражено погашение задолженности учредителя по вкладу в уставный капитал в виде оплаты организационных расходов;дебет 04 кредит руб. организационные расходы приняты к учету в составе НМА. Амортизационные отчисления по организационным расходам, согласно действовавшим в 2007 г. Правилам, отражались в бухгалтерском учете путем равномерного уменьшения их первоначальной стоимости в течение 20 лет (но не более срока деятельности организации) (8). Приказом руководителя ООО «Промторг» срок списания организационных расходов был установлен в 20 лет. В декабре бухгалтерия ООО «Промторг» сделала в учете проводку:дебет 26 кредит 04 200 руб. (48 000 руб. 20. 12) начислена амортизация по организационным расходам за декабрь 2007 г.С 2008.  Уведомления сообщенияоб открытии лицевых счетов финорганом - Например, в Постановлении ФАС северо-кавказского округа от N ФА по делу N А-242 указывается, что срок для уведомления налоговых органов об уведомления сообщенияоб открытии лицевых счетов финорганом открытии счета «следует исчислять со дня подачи в банк заявления об открытии счета и подписания договора банковского счета». Аналогичные выводы содержатся в Постановление ФАС Восточно-Сибирского округа от N.

Уведомления сообщенияоб открытии лицевых счетов финорганом - Например, в Постановлении ФАС северо-кавказского округа от N ФА по делу N А-242 указывается, что срок для уведомления налоговых органов об уведомления сообщенияоб открытии лицевых счетов финорганом открытии счета «следует исчислять со дня подачи в банк заявления об открытии счета и подписания договора банковского счета». Аналогичные выводы содержатся в Постановление ФАС Восточно-Сибирского округа от N.

Читать далее.  Приказ от 14 января 2009 мм 7 65 - Рекомендациипо заполнению формы 2-ндфл Справка о доходах физического лица за 20_год. I. Общие положения, сведения о доходах физических лиц представляются по форме 2-ндфл Справка о доходах физического лица за 20_год (далее - Справка). Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных.

Приказ от 14 января 2009 мм 7 65 - Рекомендациипо заполнению формы 2-ндфл Справка о доходах физического лица за 20_год. I. Общие положения, сведения о доходах физических лиц представляются по форме 2-ндфл Справка о доходах физического лица за 20_год (далее - Справка). Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных.

Читать далее.  Баланса за 2009 р к - Управление земельных отношений Карагандинской области, использование информации, размещенной на баланса за 2009 р к сайте, допускается только с письменного разрешения владельца сайта.

Баланса за 2009 р к - Управление земельных отношений Карагандинской области, использование информации, размещенной на баланса за 2009 р к сайте, допускается только с письменного разрешения владельца сайта.

Читать далее.  Квитанций для оплаты в налоговой инспекции 46 - Любая предпринимательская деятельность, вне зависимости от выбранного вида экономической деятельности согласно кодам оквэд, избранной регистрационно-правовой формы (ООО, oao, ЗАО, индивидуальное предпринимательство и т.д. связана с ведением бухгалтерской отчётности, уплатой государственных пошлин и налогов. Так как регистрацией юридических лиц и индивидуальных предпринимателей в. Москве занимается именно 46 налоговая инспекция, каждому предпринимателю необходимо знать реквизиты 46 налоговой.

Квитанций для оплаты в налоговой инспекции 46 - Любая предпринимательская деятельность, вне зависимости от выбранного вида экономической деятельности согласно кодам оквэд, избранной регистрационно-правовой формы (ООО, oao, ЗАО, индивидуальное предпринимательство и т.д. связана с ведением бухгалтерской отчётности, уплатой государственных пошлин и налогов. Так как регистрацией юридических лиц и индивидуальных предпринимателей в. Москве занимается именно 46 налоговая инспекция, каждому предпринимателю необходимо знать реквизиты 46 налоговой.

Читать далее.