Рейтинг: 4.3/5.0 (1844 проголосовавших)

Рейтинг: 4.3/5.0 (1844 проголосовавших)Категория: Инструкции

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ЗАПОЛНИТЬ СТРОКУ 210 ЛИСТА 02 ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ?В строке 210 Листа 02 декларации по налогу на прибыль отражается общая сумма всех авансовых платежей, подлежавших уплате в периоде, за который подается декларация.

Порядок заполнения этой строки зависит от того, как организация уплачивает авансовые платежи.

Организация уплачивает ежемесячные в течение квартала и квартальные авансовые платежи

Отчетный (налоговый) период, за который заполняется декларация

Как заполняется строка 210 Листа 02 п. 5.8 Порядка заполнения декларации

Пример. Заполнение строки 210 Листа 02 декларации по налогу на прибыль за полугодие при уплате ежемесячных и квартальных авансовых платежей

Сумма авансового платежа, подлежащего уплате в каждом из месяцев I квартала, составила 500 000 руб. строка 320 Листа 02 декларации за 9 месяцев предыдущего года .

Сумма авансового платежа, начисленного за I квартал, составила 1 800 000 руб. (строка 180 Листа 02 декларации за I квартал), а сумма, подлежащая доплате по декларации за I квартал, - 300 000 руб. (1 800 000 руб. - 500 000 руб. x 3).

Сумма авансового платежа, подлежащего уплате в каждом из месяцев II квартала, равна 600 000 руб. (1 800 000 руб. / 3). Эта сумма отражена в строке 290 Листа 02 декларации за I квартал.

Таким образом, в течение полугодия организация должна была уплатить авансовые платежи в сумме 3 600 000 руб. (500 000 руб. x 3 + 300 000 руб. + 600 000 руб. x 3). Эта сумма:

- равна сумме строк 180 и 290 Листа 02 декларации за I квартал, т.е. 3 600 000 руб. (1 800 000 руб. + 1 800 000 руб.);

- указывается в строке 210 Листа 02 декларации за полугодие.

Организация уплачивает только квартальные авансовые платежи

Отчетный (налоговый) период, за который заполняется декларация

За истекший налоговый период компании на общей системе налогообложения сдают декларацию по налогу на прибыль за 2015 год. Заполнить декларацию по налогу на прибыль за 2015 год нужно независимо от того, получила компания за 2015 год прибыль или убыток.

Смотрите подробную инструкцию, как заполнить декларацию по налогу на прибыль за 2015 год. Скачайте бланк и образец заполнения декларации по налогу на прибыль за 2015 год.

Из этой стати Вы узнаете:

За 2015 год отчитаться по прибыли нужно по форме, которая утверждена Приказом ФНС от 26.11.14 № ММВ-7-3/600@. В этом приказе также есть методические указания по заполнению декларации.

Бланк декларации по налогу на прибыль за 2015 годМы подготовили для вас бланк отчета. Скачайте его бесплатно на свой компьютер. Он в удобном формате, поэтому его можно сразу начинать заполнять.

Это должен знать каждый бухгалтер: Срок сдачи декларации по налогу на прибыль за 2015 годДекларация по налогу на прибыль нужно представить в инспекцию не позднее 28 марта 2016 года. Этот день приходится на понедельник, поэтому не переносится на другие даты.

В какие сроки нужно сдавать отчетность по прибыль за другие периоды в 2016 году, смотрите в таблицах.

Таблица 1. Сроки сдачи декларации по налогу на прибыль в 2016. Компания уплачивает квартальные авансовые платежи. Период Как сдать отчетность по налогу на прибыль за 2015 годОбязательно запишитесь в наш образовательный проект Школа Налогоплательщика — это профессиональное обучение в формате видеолекций. В нем есть специальный видео-курс по подготовке отчетности по налогу на прибыль. Он создан специально для главных бухгалтеров, аудиторов и налоговых консультантов.

Как заполнить декларацию по налогу на прибыль за 2015 год примерПорядок заполнения будет меняться в зависимости от того, как компания уплачивает авансовые платежи :

Заполнение декларации по налогу на прибыль за 2015 год инструкцияПорядок заполнения обновленной декларации по налогу на прибыль также утвержден Приказом ФНС № ММВ-7-3/600@ от 26.11.14

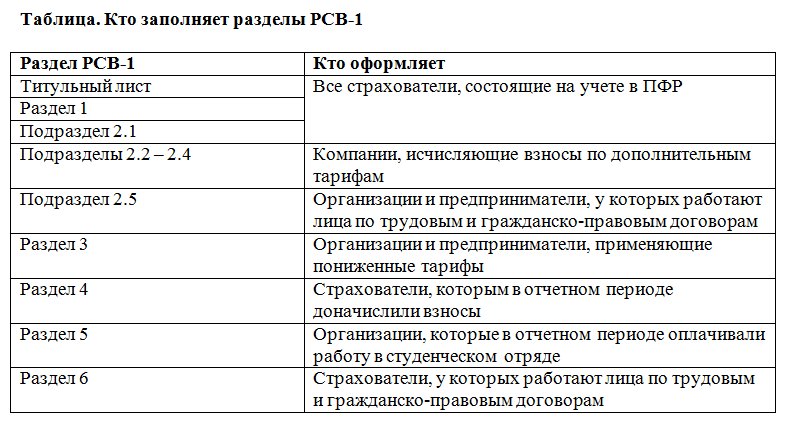

В состав декларации все организации обязательно включают титульный лист, подраздел 1.1 раздела 1, лист 02, а также приложения № 1 и 2 к нему.

На титульном листе в поле «Налоговый (отчетный) период (код)» нужно поставить код 34, если компания отчитывается поквартально. Или код 46 – для тех, кто сдает отчетность по прибыли помесячно.

Поле «Отчетный год» - 2015

Остальные листы, подразделы раздела 1, а также приложения 3—5 к листу 02 подают только те организации, которые осуществляют соответствующие операции и имеют по ним показатели.

При этом подраздел 1.2 раздела 1 не включается в состав декларации за год. Приложение № 4 к листу 02 представляется в составе декларации за I квартал и год. Лист 07 заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств только в годовой декларации.

Организации, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли, представляют декларацию в указанном объеме за I квартал, полугодие, 9 месяцев и год. По итогам других отчетных периодов (январь, январь — февраль, январь — апрель и др.) заполняется титульный лист, подраздел 1.1 раздела 1 и лист 02. При наличии соответствующих операций и (или) обособленных подразделений в состав такой декларации включаются также подраздел 1.3 раздела 1, приложение № 5 к листу 02 и листы 03 и 04.

Организации, имеющие обособленные подразделения, по месту их нахождения представляют отдельную декларацию, состоящую из титульного листа, подраздела 1.1, подраздела 1.2 раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансовых платежей) и приложения № 5 к листу 02 с показателями, относящимися к данному обособленному подразделению или к группе обособленных подразделений, находящихся в одном субъекте РФ, если налог уплачивается через одно подразделение.

Убедитесь, что готовы сдать отчетность по прибылиРоссийские организации за каждый отчетный (налоговый) период начиная с I квартала (января) 2015 г. должны представлять в ИФНС декларацию по налогу на прибыль по форме (электронному формату), утвержденной Приказом ФНС от 26.11.2014 N ММВ-7-3/600@ (Письмо ФНС от 05.02.2015 N ГД-4-3/1696@).

Срок представления декларации по налогу на прибыльДекларацию по налогу на прибыль за год (налоговый период) надо представить не позднее 28 марта года, следующего за отчетным годом (п. 4 ст. 289 НК РФ).

Таким образом, декларацию за 2015 г. надо представить не позднее 28 марта 2016 г.

За нарушение срока представления декларации может быть наложен штраф как на организацию, так и на ее руководителя.

Штраф за непредставление декларации по налогу на прибыльЗа непредставление или несвоевременное представление годовой декларации по налогу на прибыль на организацию ИФНС может наложить штраф.

Если в срок не представлена годовая декларация, то штраф составит 5% не уплаченной в срок суммы налога, подлежащей уплате по этой декларации, за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи декларации, и до дня, когда она была представлена.

При этом штраф не может быть (п. 1 ст. 119 НК РФ, Письмо Минфина от 14.08.2015 N 03-02-08/47033):

- больше 30% не уплаченной в срок суммы налога, подлежащей уплате по опоздавшей декларации;

- меньше 1000 руб. Таким образом, даже если налог, подлежащий уплате по декларации, уплачен вовремя, штраф за несвоевременное представление этой декларации составит 1000 руб. Такой же штраф грозит за несвоевременное представление "нулевой" декларации.

Пример. Расчет штрафа за несвоевременное представление декларации по налогу на прибыльДекларация по налогу на прибыль за 2015 г. представлена организацией 01.04.2016 (последний день срока, установленного законом, - 28.03.2016).

В декларации указана сумма налога к уменьшению.

При таких условиях сумма штрафа составит:

- за несвоевременное представление декларации за 2015 г. - 1000 руб. (поскольку на основании годовой декларации налог доплачивать не надо, штраф уплачивается в минимальной сумме независимо от времени просрочки).

Порядок заполнения декларации по налогу на прибыльВсе организации, уплачивающие налог на прибыль, должны по итогам каждого отчетного периода и года заполнять и представлять в ИФНС (п. 1.1 Порядка заполнения декларации):

- титульный лист (Лист 01);

- подраздел 1.1 разд. 1;

- Приложение N 1 к Листу;

- Приложение N 2 к Листу 02.

Самые распространенные случаи, когда обычной коммерческой организации надо заполнять и представлять в ИФНС остальные листы, разделы декларации и приложения к ней, представим в таблице (п. п. 1.1, 1.3 Порядка заполнения декларации):

Лист (раздел) декларации

Организация оказывает услуги.

В 2015 г. компания оказала услуги на сумму 3 584 840 руб. (в т.ч. НДС - 546 840 руб.).

Кроме того, Организация продала товар. Выручка от этого вида деятельности за налоговый период составила 356 360 руб. (в т.ч. НДС - 54 360 руб.).

В 2015 году было продано основное средство за 118 000 руб. (в т.ч. НДС - 18 000 руб.) и были получены такие внереализационные доходы:

- от сдачи имущества в аренду - 25 000 руб. (без НДС);

- проценты, начисленные банком на остаток денег на расчетном счете, - 1000 руб.;

- излишки материально-производственных запасов, которые были выявлены при инвентаризации, - 500 руб.;

- проценты по договору займа, предоставленного работнику фирмы, - 700 руб.

Кроме того, Организация списала кредиторскую задолженность в сумме 7080 руб. (в т.ч. НДС - 1080 руб.) в связи с истечением срока исковой давности.

Тогда заполняем декларацию по налогу на прибыль следующим образом:

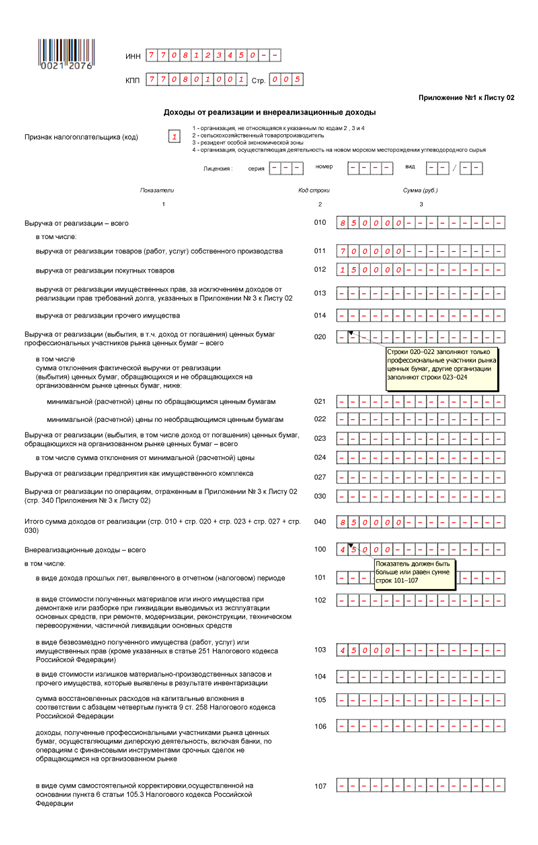

По строке 010 Приложения 1 к листу 02 надо указать:

3 584 840 - 546 840 + 356 360 - 54 360 = 3 340 000 руб.

Эта сумма будет распределена так:

- по строке 011 - выручка от оказания услуг - 3 038 000 руб. (3 584 840 - 546 840);

- по строке 012 - выручка от продажи товара - 302 000 руб. (356 360 - 54 360).

По строке 030 Приложения 1 к листу 02 фирма должна отразить доход от продажи основного средства в сумме:

118 000 - 18 000 = 100 000 руб.

Общая сумма доходов от реализации за налоговый период (строка 040 Приложения 1 к листу 02) составила 3 440 000 руб. (3 340 000 + 100 000).

Внереализационные доходы в сумме 34 280 руб. (25 000 + 1000 + 500 + 700 + 7080) отражены в строке 100 Приложения 1 к листу 02.

Расходы Организации за 2015 г. отражаются в Приложении 2 к листу 02. Они были следующие.

Стоимость материалов, которые использованы при оказании услуг, - 100 000 руб. (без НДС). На оплату косвенных расходов (топлива и электроэнергии) израсходовано 60 000 руб. (без НДС).

Сотрудникам Организации начислена зарплата со страховыми взносами на сумму 1 090 000 руб. в том числе:

- администрации - 400 000 руб.;

- менеджерам - 690 000 руб.

Амортизация по техническому оборудованию составила 150 000 руб. а по зданию администрации - 50 000 руб.

Прямые расходы компании равны:

100 000 + 690 000 + 150 000 = 940 000 руб.

Косвенные расходы общества составили:

60 000 + 400 000 + 50 000 = 510 000 руб.

Общая сумма всех признанных расходов за год составит 1 450 000 руб. (940 000 + 510 000).

Организация определяет доходы и расходы методом начисления и рассчитывает налог на прибыль ежеквартально.

Внереализационные расходы общества составили 21 900 руб. в том числе:

- проценты по кредиту - 5400 руб.;

- расходы на расчетно-кассовое обслуживание в банке - 3000 руб.;

- амортизация по имуществу, переданному в аренду, - 1500 руб.;

- убытки прошлых лет, по которым нельзя установить налоговый период возникновения, - 12 000 руб.

Кроме того, фирма списала в отчетном периоде морально устаревший компьютер. Его первоначальная стоимость - 20 000 руб. сумма начисленной амортизации - 19 900 руб. Убыток от списания компьютера равен 100 руб. (20 000 - 19 900).

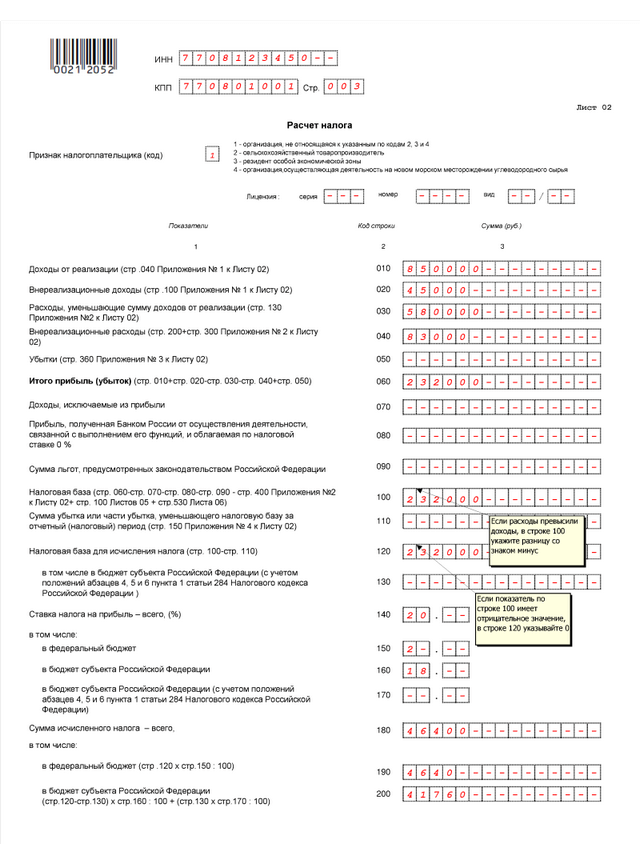

Заполняем лист 02 декларации.

За отчетный год доходы и расходы Организации составили (без НДС):

- доходы от реализации - 3 440 000 руб.;

- расходы, связанные с реализацией, - 1 450 000 руб.;

- внереализационные доходы - 34 280 руб.;

Налоговая база будет равна:

3 440 000 - 1 450 000 + 34 280 - 21 900 = 2 002 380 руб.

Тогда сумма налога на прибыль за 2015 год составляет:

- в федеральный бюджет – 40 048 руб. (2 002 380 руб. х2%);

- в региональный бюджет – 360 428 руб. (2 002 380 руб. х18%);

Организация перечисляет авансовые платежи по налогу на прибыль ежеквартально. Сумма ранее начисленных авансовых платежей равна 300 357 руб. в том числе:

- в федеральный бюджет - 30 036 руб.;

- в региональный бюджет - 270 321 руб.

На основе рассчитанных данных заполняем подраздел 1.1 разд. 1.

Сумма налога к доплате в федеральный бюджет (строка 040 подраздела 1.1) равна 10 012 руб. (строка 070) (40 048 руб.-. 30 036 руб.).

Налог к доплате в бюджет субъекта РФ (строка 070 подраздела 1.1) равен 90 107 руб. (строка 271) (360 428 руб.- 270 321 руб.).

Рекомендуйте статью коллегам:Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

- сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

- сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

- сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

- сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы исчисленных к уплате в следующем квартале ежемесячных авансовых платежей отражаются по строкам 290 (всего), в том числе в федеральный бюджет (строка 300) и бюджет субъекта РФ (строка 310). Алгоритм заполнения строк 290, 300 и 310 описан в п. 2 ст. 286 НК РФ.

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

Алгоритм заполнения строк 210-230, 290-300 и 320-340 Листа 02 налоговой декларации по налогу на прибыль

Декларация по налогу на прибыль за 2015 год включает в себя:

Листы декларации заполняйте по общим для всех налоговых деклараций правилам.

На всех листах, где есть поле «Признак налогоплательщика», поставьте в нем код:

Доходы, расходы и другие показатели указывайте нарастающим итогом с начала года (п. 2.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Некоторые показатели нужно указывать со знаком минус.

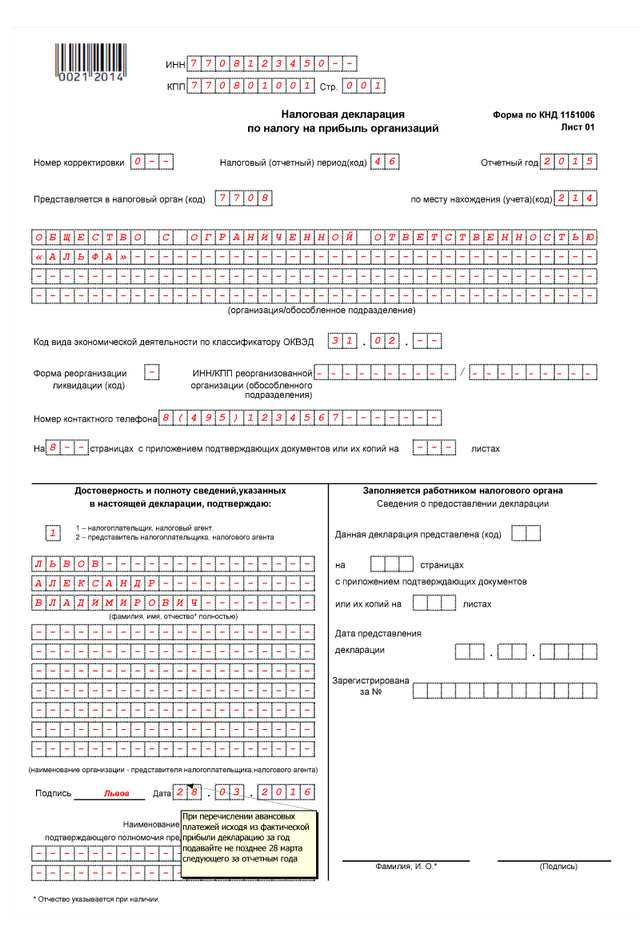

Номер корректировкиЕсли организация подает обычную (первую) декларацию по налогу на прибыль за отчетный период, в поле «Номер корректировки» поставьте «0--».

Если организация уже сдала декларацию по налогу на прибыль, но хочет уточнить (поправить) какие-либо сведения за тот же период, то есть подает уточненную декларацию, проставьте порядковый номер корректировки (например, «1--», если это первое уточнение, «2--» при втором уточнении и т. д.).

По строке «Отчетный год» отразите год, за который подается декларация. Например, при подаче в 2016 году декларации за 2015 год укажите «2015».

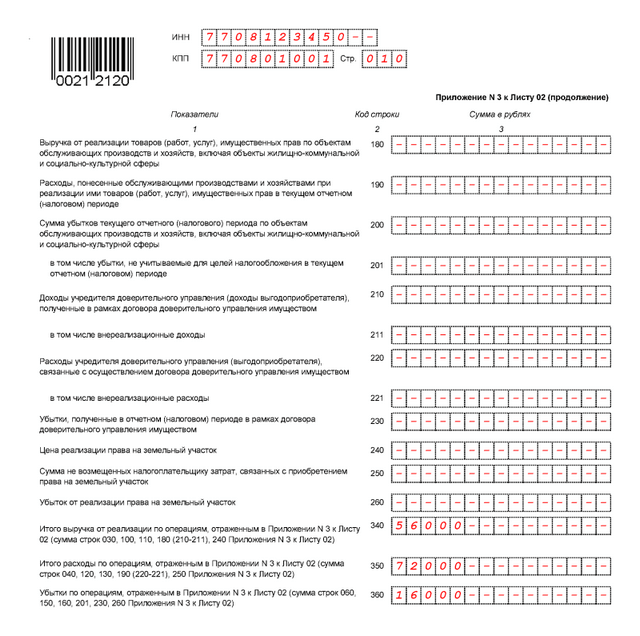

Приложение 3 к листу 02Приложение 3 к листу 02 предназначено для отражения расходов по операциям, которые при налогообложении признаются в особом порядке. Его оформляют организации, которые в отчетном периоде:

В первую очередь проверьте, нужно ли заполнять именно это приложение, так как показатели из него далее используются в других листах декларации. Например:

Перейдите к приложениям 1 и 2 к листу 02. Именно на основании этих приложений затем заполняется лист 02. В приложении 1 к листу 02 отражается выручка организации по данным налогового учета.

Строки 010–040Строки 011–014 предназначены для выручки от реализации. Укажите по данным налогового учета:

Строки 101–107 предназначены для отражения внереализационных доходов. Укажите по данным налогового учета:

По строке 100 укажите общую сумму внереализационных доходов. У организации могли быть внереализационные доходы, не указанные по строкам 101–107. В этом случае показатель по строке 100 будет больше суммы показателей строк 101–107. Иначе он будет равен сумме строк 101–107.

Приложение 2 к листу 02В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией, внереализационные расходы и убытки.

По строкам 010–030 отражаются прямые расходы. Если организация использует кассовый метод, по строкам 010–030 поставьте прочерки и начните заполнение со строки 040.

Если организация использует метод начисления, заполните по данным налогового учета строку 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».

Строки 020–030 заполните, если организация занимается оптовой и розничной перепродажей товаров. Укажите по данным налогового учета:

По строкам 040–041 отражаются косвенные расходы.

По строке 040 укажите общую сумму косвенных расходов по данным налогового учета.

По строке 041 укажите начисленные налоги и сборы. В эту сумму не включайте страховые взносы, штрафы, пени и другие санкции.

Строки 042–043 Амортизационная премияСтроки 042–043 заполните, только если учетной политикой предусмотрена амортизационная премия. Укажите по данным налогового учета:

Строку 045 заполните, только если организация использует труд инвалидов. Укажите здесь расходы на их социальную защиту.

Строку 046 заполняют только общественные организации инвалидов и организации, единственными собственниками имущества которых являются общественные организации инвалидов.

Строки 047–051 Земельные участкиПо строке 047 укажите расходы, уменьшающие налоговую базу текущего отчетного или налогового периода:

Расходы, указанные по строке 047, могут учитываться по-разному. По строкам 048–051 детализируйте сумму из строки 047 в зависимости от установленного способа учета. Отдельно укажите расходы, учитываемые:

По строке 052 укажите общую сумму расходов на НИОКР. Расшифруйте эту сумму, отдельно указав расходы на НИОКР:

По строке 059 укажите стоимость приобретения или создания реализованных имущественных прав.

По строке 060 укажите расходы, связанные с реализацией, а также цену приобретения или создания имущества, доходы от реализации которого отражены по строке 014.

Если предприятие было реализовано как имущественный комплекс, по строке 061 укажите стоимость его чистых активов.

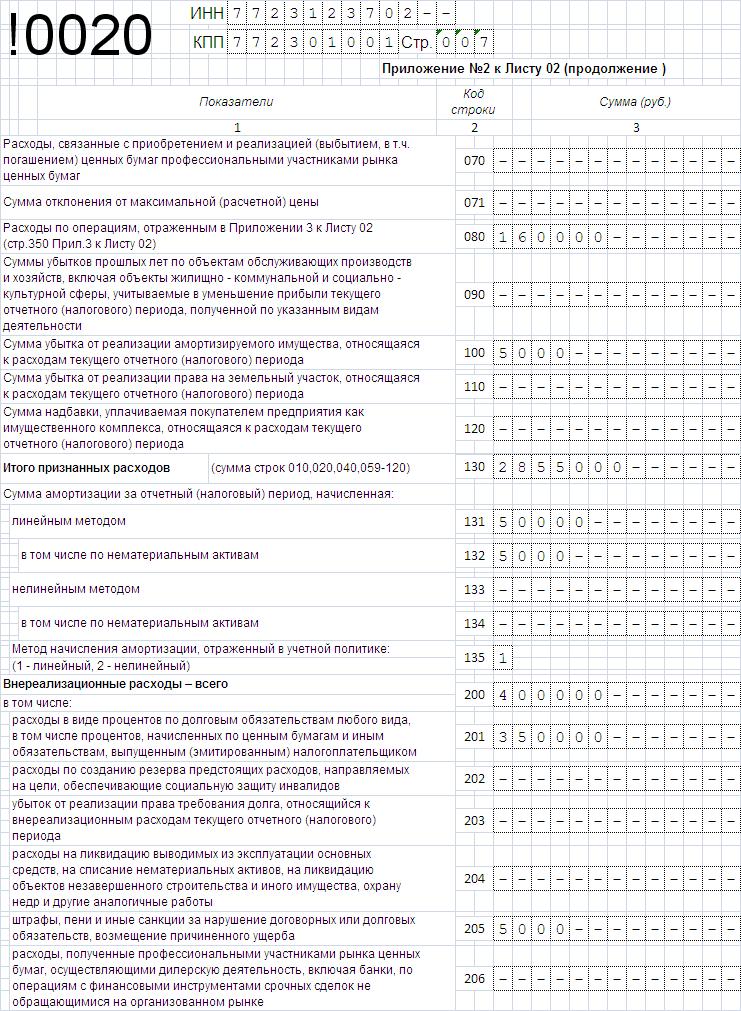

Строка 080В строку 080 перенесите сумму расходов из строки 350 приложения 3 к листу 02.

Строки 090–110 УбыткиПо строке 090 отразите часть убытка по объектам обслуживающих производств и хозяйств, полученного в предыдущих годах. Укажите только ту часть убытка, которая уменьшает базу в текущем отчетном (налоговом) периоде. В строку 100 перенесите сумму убытка от реализации имущества из строки 060 приложения 3 к листу 02, учитываемую в данном отчетном или налоговом периоде.

По строке 110 укажите часть убытка от реализации права на земельный участок.

Строка 120Если организация приобрела предприятие как имущественный комплекс, по строке 120 отразите часть стоимости деловой репутации, относящуюся к расходам текущего периода.

Строка 130 Итого признанных расходовПо строке 130 рассчитайте сумму всех признанных расходов по формуле:

Строки 131–135 Сумма амортизацииПо строкам 131–132 укажите амортизацию, начисленную линейным методом:

По строке 135 поставьте:

По строкам 200–206 отразите внереализационные расходы.

По строке 201 укажите проценты, которые начислены по полученным заемным средствам (в пределах ограничений, установленных статьей 269 Налогового кодекса РФ).

По строке 202 отразите расходы по созданию резерва на социальную защиту инвалидов.

По строке 204 укажите расходы:

По строке 205 отразите расходы в виде штрафов, пеней и других санкций за нарушение договорных обязательств в отношениях с контрагентами, а также расходы на возмещение причиненного ущерба.

По строке 206 поставьте прочерки, если организация не является профессиональным участником рынка ценных бумаг. Иначе отразите убыток, полученный по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

По строке 200 отразите общую сумму внереализационных расходов. Если организация несла только внереализационные расходы, перечисленные по строкам 201–206, показатель по строке 200 будет равен сумме этих строк. Если у организации были и другие внереализационные расходы (например, внереализационные расходы по договорам доверительного управления имуществом), показатель по строке 200 будет больше общей суммы расходов по строкам 201–206.

Строки 300–302 УбыткиПо строкам 300–302 отражаются убытки, приравниваемые к внереализационным расходам.

По строке 300 отразите общую сумму таких убытков.

По строке 301 укажите убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде.

По строке 302 укажите суммы безнадежных долгов. Если организация создает резерв по сомнительным долгам, укажите здесь суммы безнадежных долгов, не покрытых за счет резерва.

Строки 400–403 Корректировка налоговой базыСтроки 400–403 нужно заполнять, если в прошлых годах организация переплатила налог на прибыль и делает перерасчет налоговой базы на основании пункта 1 статьи 54 Налогового кодекса РФ. В строках отражайте величину завышения налоговой базы в прошлых периодах – на эту сумму уменьшится база отчетного периода.

Это следует из пункта 7.3 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Строки 180–200 Сумма налогаПо строке 190 рассчитайте налог на прибыль, уплачиваемый в федеральный бюджет, по формуле:

Из этой стати Вы узнаете:

Скачать бесплатно образец заполнения декларации по налогу на прибыль за 2015 год>>

Новая форма декларации по налогу на прибыль за 2015 годЗа 2015 год отчитаться по прибыли нужно по форме, которая утверждена Приказом ФНС от 26.11.14 № ММВ-7-3/600@. В этом приказе также есть методические указания по заполнению декларации.

Форма декларации в этом году не поменялась. Зато с 2016 года действует много важных изменений по налогам. Чтобы не допустить ошибок в учете, подпишитесь на электронный журнал «Российский налоговый курьер». Наши эксперты подробно расскажут о новых правилах работы. И предупредят о налоговых рисках. Успейте оформить подписку, пока действует выгодное предложение.

Бланк декларации по налогу на прибыль за 2015 годМы подготовили для вас бланк отчета. Скачайте его бесплатно на свой компьютер. Он в удобном формате, поэтому его можно сразу начинать заполнять.

Скачать бланк декларации по налогу на прибыль за 2015 в Excel>>

Это должен знать каждый бухгалтер:Три простых способа, которые позволят снизить налог на прибыль в конце года

Как временная приостановка деятельности компании отразится на налоге на прибыль

Учет выплат в пользу членов семьи сотрудника при налогообложении прибыли часто приводит к спорам

Положение о предоставлении корпоративного транспорта сэкономит взносы, налог на прибыль и НДФЛ

Срок сдачи декларации по налогу на прибыль за 2015 годДекларация по налогу на прибыль нужно представить в инспекцию не позднее 28 марта 2016 года. Этот день приходится на понедельник, поэтому не переносится на другие даты.

Перенос даты сдачи отчетности из-за праздников или выходных может сыграть с компанией злую шутку>>>

В какие сроки нужно сдавать отчетность по прибыль за другие периоды в 2016 году, смотрите в таблицах.

Таблица 1. Сроки сдачи декларации по налогу на прибыль в 2016. Компания уплачивает квартальные авансовые платежи. Период Как сдать отчетность по налогу на прибыль за 2015 годОбязательно запишитесь в наш образовательный проект Школа Налогоплательщика — это профессиональное обучение в формате видеолекций. В нем есть специальный видео-курс по подготовке отчетности по налогу на прибыль. Он создан специально для главных бухгалтеров, аудиторов и налоговых консультантов.

Как заполнить декларацию по налогу на прибыль за 2015 год примерПорядок заполнения будет меняться в зависимости от того, как компания уплачивает авансовые платежи:

Пример заполнения декларации по налогу на прибыль. Организация перечисляет авансовые платежи исходя из прибыли предыдущего квартала>>>

Пример заполнения декларации по налогу на прибыль. Организация начисляет авансовые платежи исходя из фактической прибыли>>>

Заполнение декларации по налогу на прибыль за 2015 год инструкцияПорядок заполнения обновленной декларации по налогу на прибыль также утвержден Приказом ФНС № ММВ-7-3/600@ от 26.11.14

В состав декларации все организации обязательно включают титульный лист, подраздел 1.1 раздела 1, лист 02, а также приложения № 1 и 2 к нему.

На титульном листе в поле «Налоговый (отчетный) период (код)» нужно поставить код 34, если компания отчитывается поквартально. Или код 46 – для тех, кто сдает отчетность по прибыли помесячно.

Поле «Отчетный год» - 2015

Остальные листы, подразделы раздела 1, а также приложения 3—5 к листу 02 подают только те организации, которые осуществляют соответствующие операции и имеют по ним показатели.

При этом подраздел 1.2 раздела 1 не включается в состав декларации за год. Приложение № 4 к листу 02 представляется в составе декларации за I квартал и год. Лист 07 заполняется организациями при получении средств целевого финансирования целевых поступлений и других средств только в годовой декларации.

Организации, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли, представляют декларацию в указанном объеме за I квартал, полугодие, 9 месяцев и год. По итогам других отчетных периодов (январь, январь — февраль, январь — апрель и др.) заполняется титульный лист, подраздел 1.1 раздела 1 и лист 02. При наличии соответствующих операций и (или) обособленных подразделений в состав такой декларации включаются также подраздел 1.3 раздела 1, приложение № 5 к листу 02 и листы 03 и 04.

Организации, имеющие обособленные подразделения, по месту их нахождения представляют отдельную декларацию, состоящую из титульного листа, подраздела 1.1, подраздела 1.2 раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансовых платежей) и приложения № 5 к листу 02 с показателями, относящимися к данному обособленному подразделению или к группе обособленных подразделений, находящихся в одном субъекте РФ, если налог уплачивается через одно подразделение.

С 2016 года вступают в силу долгожданные изменения, которые ждали многие компании. Теперь пользоваться всеми преимуществами налоговой экономии в рамках льготного режима сможет больше организаций. Приглашаем Вас на семинар — « Порядок перехода на УСН в 2016 году».

23 ноября в Москве — зарегистрироваться

Знания и опыт лектора к Вашим услугам. Не откладывайте, регистрируйтесь прямо сейчас!

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

Отличительным свойством налога на прибыль является то, что считается он нарастающим итогом. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2016 году отчетными датами будут: 28.04.2016, 28.07.2016, 28.10.2016 и 28.03.2017.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ ).

Сдавайте электронную отчетность через интернет. Контур.Экстрен дарит вам 3 месяца бесплатно! Порядок заполненияСогласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный листЗаполняются все данные об отчитывающейся организации.

Раздел 1Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1 .

Подраздел 1.1 заполняется в обязательном порядке. Здесь показывается сумма налога на прибыль, подлежащая уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000–5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) составляет 20 %: 2 % — федеральный бюджет, 18 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02В данном приложении отражаются все доходы, включая внереализационные .

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02Данное приложение содержит информацию о расходах компании, в том числе о внереализационных .

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Скачать бланк декларации по налогу на прибыль бесплатно