Рейтинг: 4.5/5.0 (1845 проголосовавших)

Рейтинг: 4.5/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Документальное оформление и налоговый учет.

Если Вы проводите дегустацию среди конкретных клиентов, то при расчете налога на прибыль расходы на дегустацию не учитывайте. Если дегустация проводится для неопределенного круга лиц (например в магазине), то расходы можно списать как рекламные в пределах норм.

Расходы по проведению дегустации продукции (самостоятельно или с привлечением третьих лиц) с целью привлечения внимания неопределенного круга потребителей к этой продукции могут относиться к расходам на иные виды рекламы согласно пункту 4 статьи 264 НК РФ. которые признаются в целях налогообложения прибыли в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 НК РФ. При этом указанные расходы должны соответствовать требованиям, содержащимся в пункте 1 статьи 252 НК РФ. в частности, должны быть документально подтверждены налогоплательщиком.

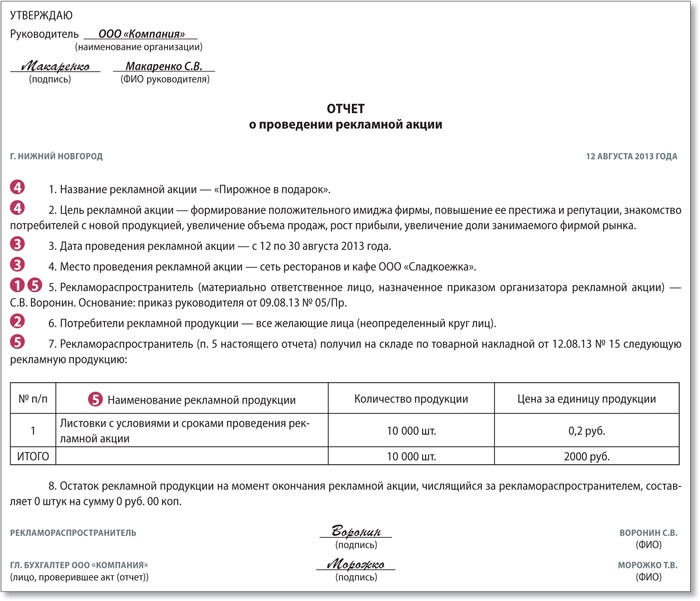

Документами для подтверждения расходов на рекламу (дегустацию продукции собственного производства) являются:

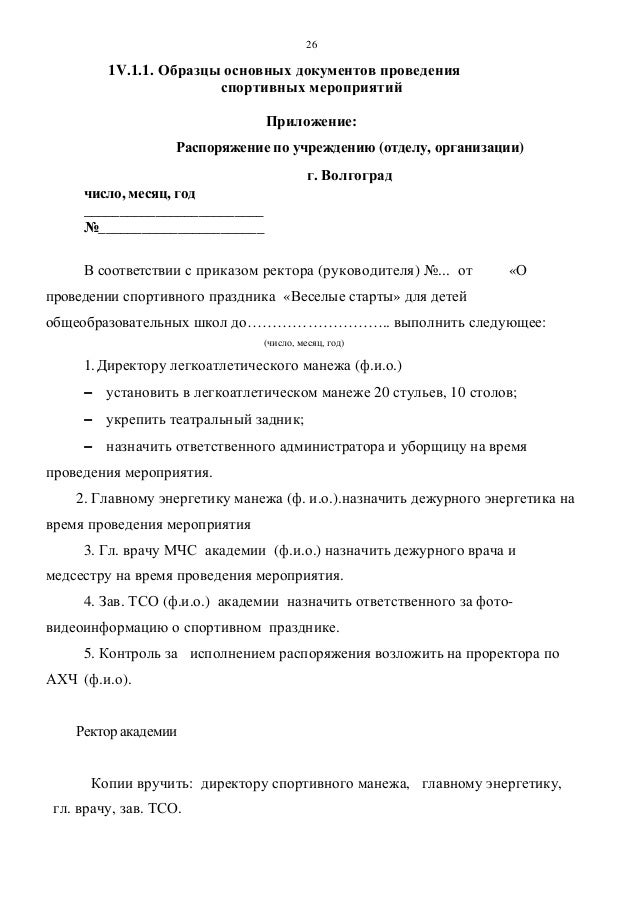

- Приказ руководителя на дегустацию.

В нем нужно назвать цели акции и какие товары (услуги) будут рекламироваться, сроки, в которые проводится акция. В этом же приказе руководитель назначает ответственного за рекламную кампанию.

На его основании ответственным сотрудникам выдаются рекламные материалы и образцы.

Мероприятия, которые планируются в ходе рекламной акции, нужно конкретизировать в плане (программе). Из этого документа должно быть ясно, на кого рассчитана дегустация. А также этапы, порядок проведения и планируемый положительный эффект от акции. План утверждает руководитель.

Желательно иметь рекламный бюджет компании на год. Этот документ показывает, что организация обдуманно подходит к рекламным расходам и тщательно их планирует. Бюджет тоже утверждает руководитель. Кроме того, на каждую рекламную акцию рекомендуем иметь свою смету расходов. В ней приводится перечень затрат с их предполагаемыми суммами.

Если дегустацию проводит специализированная компания, то с ней необходимо заключить агентский договор или договор оказания услуг.

В договоре или приложении к нему должны быть детально описаны все услуги агентства. Должен быть понятен вид рекламы, когда и где она должна быть размещена, как определяется стоимость услуг агента.

Из акта сдачи-приемки услуг должно следовать, что контрагент выполнил свои обязанности по договору. Для этого нужно перечислить услуги, которые он оказал. В том числе назвать продукцию, которую дегустировали, где и когда это происходило и привести стоимость услуг агента.

- Счета-фактуры, первичные документы, платежки.

Без этих документов тоже не обойтись. Они подтвердят сами расходы и их сумму

- Отчет о проведении рекламной акции.

Если Вы проводите дегустацию своими силами, по ее итогам придется составить отчет. Либо Вы получите аналогичный документ уже готовым —когда задействовано рекламное агентство.

- Акт о списании продукции в рекламных целях.

Его составляют на основании отчетов о проведении рекламной акции.

- Фото- или видеоотчет.

По законодательству о бухгалтерском учете первичные документы, подтверждающие рекламные расходы, нужно хранить не менее пяти лет.

В рамках проведения дегустации, раздачи образцов продукции имеет место безвозмездная передача. Такая передача облагается НДС в общем порядке (ст. 146 Налогового кодекса РФ ).

Правда, Налоговый кодекс РФ предусматривает исключение из данного правила, прописанное в подпункте 25 пункта 3 статьи 149 Налогового кодекса РФ: передача в рекламных целях товаров, расходы на приобретение или создание единицы которых не превышают 100 руб. НДС не облагается.

В письмах Минфина России от 11 марта 2010 г. № 03-03-06/1/123. от 8 декабря 2009 г. № 03-03-06/1/792 указано, что суммы налога на добавленную стоимость в расходы при исчислении налога на прибыль не включаются. Ведь пункт 16 статьи 270 Налогового кодекса РФ запрещает включать в расходы затраты, связанные с безвозмездной передачей имущества.

Если в целях налогообложения прибыли расходы принимаются по нормативам, то НДС по таким расходам подлежит вычету в размере, соответствующем указанным нормам (п. 7 ст. 171 Налогового кодекса РФ ). Сумма налога, относящаяся к рекламным расходам сверх норм, к вычету не предъявляется.

Дебет 44 Кредит 43

- передана произведенная продукция в структурное подразделение, отвечающее за дегустацию на основании требования-накладной.

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС с безвозмездной передачи.

Дебет 99 субсчет «Постоянное налоговое обязательство» Кредит 68 субсчет «Расчеты по налогу на прибыль»

- начислено постоянное налоговое обязательство на расходы, не принимаемые в налоговом учете (не признается расходами в целях учета налога на прибыль сумма начисленного НДС, а также сверхнормативные расходы на рекламу (если расходы превышают 1% от выручки)).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

С целью проведения единой технической политики в области производства спирта из пищевого сырья, водки и ликероводочных изделий, создания современных систем органолептического контроля за их качеством приказываю:

1. Утвердить Положение о Центральной дегустационной комиссии по оценке качества этилового спирта из пищевого сырья, водки и ликероводочных изделий (далее - ЦДК) при Минсельхозе России согласно Приложению N 1.

2. Утвердить состав ЦДК согласно приложению N 2 (не приводится).

3. Контроль за выполнением настоящего Приказа возложить на заместителя Министра Г.Ю. Сажинова.

к Приказу Минсельхоза России

от 7 февраля 2003 г. N 46

ПОЛОЖЕНИЕ О ЦЕНТРАЛЬНОЙ ДЕГУСТАЦИОННОЙ КОМИССИИ ПО ОЦЕНКЕ КАЧЕСТВА ЭТИЛОВОГО СПИРТА ИЗ ПИЩЕВОГО СЫРЬЯ, ВОДКИ И ЛИКЕРОВОДОЧНЫХ ИЗДЕЛИЙ ПРИ МИНСЕЛЬХОЗЕ РОССИИ I. ОБЩИЕ ПОЛОЖЕНИЯ1.1. Центральная дегустационная комиссия по оценке качества этилового спирта из пищевого сырья (далее - спирт), водки и ликероводочных изделий, в том числе сырья и полуфабрикатов для их производства (далее - ЦДК), при Минсельхозе России создается для проведения органолептической оценки спирта и ликероводочных изделий, вырабатываемых предприятиями отрасли.

1.2. ЦДК является высшим дегустационным Советом отрасли и проводит свою работу в соответствии с действующим законодательством Российской Федерации, приказами, указаниями Минсельхоза России, нормативными и техническими документами на спирт, водку и ликероводочные изделия, сырье и материалы, необходимые для их изготовления, а также настоящим Положением.

1.3. ЦДК возглавляет Председатель, назначаемый приказом Министра сельского хозяйства Российской Федерации.

1.4. Заседания ЦДК проводит Председатель ЦДК или один из заместителей Председателя ЦДК (в его отсутствие).

1.5. Члены ЦДК имеют право отбора образцов спирта, водки и ликероводочных изделий, в том числе сырья и полуфабрикатов для их производства (далее - продукция), на предприятиях в установленном порядке в присутствии представителей завода-изготовителя и других заинтересованных лиц для последующего их представления на дегустацию.

1.6. При ЦДК может создаваться рабочая дегустационная группа численностью от трех до пяти членов ЦДК, состав которой определяется председателем ЦДК. По результатам дегустации, проведенной рабочей группой, Председателем ЦДК принимаются решения о возможности представления продукции (новых изделий) на рассмотрение ЦДК или о ее отклонении.

1.7. При необходимости, в отдельных случаях оценка качества продукции может производиться по поручению Председателя ЦДК с выездом на место. Такая оценка может быть поручена не менее чем трем членам ЦДК.

1.8. Организационно-техническое и информационное обеспечение деятельности ЦДК, в том числе дегустационных конкурсов, осуществляется Департаментом пищевой, перерабатывающей промышленности и детского питания Минсельхоза России.

II. ФУНКЦИИ ЦЕНТРАЛЬНОЙ ДЕГУСТАЦИОННОЙ КОМИССИИНа ЦДК возложены следующие функции:

2.1. Оценка качества продукции, выпускаемой предприятиями отрасли.

2.2. Оценка качества продукции, закупаемой по импорту, а также поставляемой на экспорт, выставляемой на российские и международные выставки-ярмарки и конкурсы.

2.3. Создание единой отраслевой системы дегустационной оценки основной продукции.

2.4. Рассмотрение представляемых Минсельхозу России новых названий продукции, разрабатываемой предприятиями отрасли.

2.5. Методическая помощь отраслевым региональным дегустационным комиссиям.

2.6. Рекомендации экспертов для участия в международных, региональных и других конкурсах продукции.

2.7. Взаимодействие с общественными объединениями потребителей (их ассоциациями, союзами).

2.8. Разработка и представление на утверждение руководства Минсельхоза России предложений по результатам дегустаций, направленных на улучшение качества продукции и обеспечение соблюдения технологических процессов производства (при установлении в результате оценки качества продукции факта их нарушения).

III. ТРЕБОВАНИЯ К УСЛОВИЯМ ПРОВЕДЕНИЯ ДЕГУСТАЦИЙ3.1. Основные виды дегустаций, проводимых ЦДК:

Плановая дегустация - проводится для рассмотрения новых видов продукции, а также продукции, представляемой на государственную регистрацию;

Арбитражная дегустация - проводится при решении возникающих спорных вопросов о качестве спирта, водки и ликероводочных изделий, оценка новых видов продукции;

Конкурсная дегустация - проводится на выставках и конкурсах с целью выявления лучших образцов спирта и ликероводочных изделий;

Коммерческая дегустация - проводится для решения вопросов об оптовых закупках продукции, международных поставках и других вопросов о купле-продаже продукции;

Показательная дегустация - проводится экспертами для широкого круга людей, интересующихся алкогольной продукцией, и является средством пропаганды культуры потребления алкогольной продукции.

3.2. Дегустация может быть "открытая" и "закрытая".

"Открытая" дегустация - образцы снабжают краткой информацией о происхождении, сообщают наименование и организацию-изготовитель.

"Закрытая" дегустация - образцы кодируют, указывают тип и категорию, устраняют с упаковки признаки, позволяющие идентифицировать образец.

3.3. "Открытая" дегустация может проводиться за общим столом с обсуждением образцов после выставления оценки.

3.4. При проведении "закрытой" дегустации кодирование представленных на дегустацию образцов проводится в день дегустации по поручению Председателя ЦДК или заместителя Председателя специально доверенным лицом, предупрежденным о необходимости соблюдения тайны шифровки образца. Каждому образцу присваивается определенный номер, составляется акт шифровки, с указанием номера образца, наименования напитка и завода-изготовителя, даты розлива, характерных особенностей образца. Акт шифровки подписывается доверенным лицом, запечатывается в конверт и передается Председателю ЦДК или его заместителю. Вскрывается акт шифровки только после окончания дегустации и обсуждения образцов.

Присутствие членов ЦДК и других специалистов, кроме доверенного лица, при шифровке образцов не допускается.

Требования к экспертам3.5. Органолептическая оценка осуществляется экспертами-дегустаторами, имеющими опыт работы по оценке качества спирта и ликероводочных изделий. В состав ЦДК включаются специалисты Минсельхоза России, предприятий отрасли, отраслевых научно-исследовательских и учебных учреждений, представители других министерств и ведомств по согласованию.

3.6. Численность ЦДК составляет от 45 до 50 человек. На заседаниях ЦДК должно присутствовать не менее 5 членов ЦДК. В работе ЦДК с правом совещательного голоса, по решению председателя ЦДК или его заместителя, могут принимать участие квалифицированные специалисты спиртовой и ликероводочной отрасли субъектов Российской Федерации.

3.7. Органолептическую оценку продукции, представленной на всероссийский или международный конкурс, осуществляет специальное жюри конкурса.

Жюри, в состав которого входят не менее 5 экспертов, формируют организаторы конкурса (по согласованию с Пищепромдепартаментом Минсельхоза России) из специалистов спиртовой и ликероводочной отрасли России и стран, представляющих продукцию на конкурс, и имеющих высокую квалификацию в области производства и органолептической оценки спирта и ликероводочных изделий.

Требования к помещениям для проведения органолептической оценки3.8. Для проведения органолептической оценки качества спирта, водки и ликероводочных изделий рекомендуется иметь два изолированных помещения: специально оборудованное для работы дегустаторов и подготовительное, предназначенное для подготовки образцов к дегустации.

Помещение для работы дегустаторов должно быть:

- защищено от шума и вибрации;

- хорошо вентилируемо, но без сквозняков;

- хорошо освещено, предпочтительно рассеянным дневным светом без проникновения прямых солнечных лучей.

Освещенность рабочих мест экспертов должна быть равномерной и составлять не менее 500 лк. Освещение не должно искажать цвет образцов;

- окрашено в светлые, спокойные для глаз тона, без каких-либо стендов и плакатов на стенах;

- температура в помещении для дегустации рекомендуется в пределах 20 +/- 2 град. С, относительная влажность - 70 +/- 5%;

- без посторонних запахов;

- нельзя курить в рабочем помещении;

- в день дегустации эксперты-дегустаторы и обслуживающий персонал не должны пользоваться духами, туалетной водой, душистым мылом, кремом и т.п.

3.9. Требования к рабочим местам экспертов-дегустаторов.

Рабочее место председателя дегустационной комиссии должно быть расположено таким образом, чтобы он мог видеть всех членов комиссии. Рабочие места экспертов-дегустаторов должны быть одинаковыми и располагаться так, чтобы члены комиссии не оказывали влияния друг на друга при проведении органолептической оценки. Рекомендуются кабины или столы (ширина 50 - 60 см, длина 80 - 90 см, высота 75 - 80 см) с перегородками (высота 50 см, длина 40 см), а также удобные стулья.

Столы и перегородки должны быть изготовлены из материалов, позволяющих содержать их в чистоте, обеспечивающих возможность надлежащей санитарной обработки. Поверхность столов должна быть белая, матовая, либо стол должен быть накрыт белым листом бумаги.

При отсутствии перегородок места дегустаторов предпочтительно размещать одно за другим.

Рабочее место дегустатора должно быть снабжено: основными правилами оценки, дегустационными листами, авторучками, сосудами для слива продукции.

Рекомендуется все рабочие места оборудовать индивидуальными источниками освещения для оценки прозрачности образца, а также электрическими или электронными индикационными передающими приборами, а место председателя - дополнительно прибором для обработки информации.

3.10. Подготовительное помещение предназначено для образцов и должно быть оснащено шкафами для хранения посуды, столовых приборов, рабочего инвентаря, рабочими столами для подготовки образцов, холодильниками для доведения образцов до требуемой температуры, мойкой для посуды с горячей и холодной водой.

IV. ПОДГОТОВКА К ПРОВЕДЕНИЮ ОРГАНОЛЕПТИЧЕСКОЙ ОЦЕНКИ4.1. Отбор проб отечественной продукции для представления на ЦДК осуществляется в соответствии с действующей нормативно-технической документацией о правилах приемки и методах отбора проб для конкретного вида продукции.

4.2. Образцы продукции представляются на дегустацию в количестве: 2 бутылки вместимостью от 0,7 литра и 4 бутылки вместимостью до 0,5 литра.

4.3. Образцы представляются вместе со следующей сопроводительной документацией:

- акт отбора проб;

- копия утвержденной производственной технологической документации;

- протоколы испытаний физико-химических показателей и показателей безопасности, выданные организацией, имеющей соответствующую аккредитацию;

- удостоверение о качестве, выданное службой ТХМК предприятия, представляющего образцы;

- удостоверение о государственной регистрации продукции для образцов, представляемых на конкурс;

- сопроводительное письмо с указанием цели представления образца на дегустацию.

4.4. Отправка образцов продукции на дегустацию производится заводом-изготовителем в ящиках (упаковках), опломбированных в присутствии работников, подписавших акт отбора проб.

4.5. Допускается (в случае необходимости и при получении разрешения Председателя ЦДК или заместителя Председателя ЦДК) доставка продукции на заседание ЦДК представителем завода-изготовителя с соблюдением требований п. 4.4.

4.6. Стоимость образцов продукции, представляемых на ЦДК, и расходы по доставке их до места проведения дегустации относятся за счет предприятия-изготовителя.

4.7. Полученные для дегустации образцы продукции регистрируются секретарем или заместителем секретаря ЦДК в специальном журнале.

4.8. Норма расхода продукции устанавливается в количестве 50 миллилитров каждого образца на одного дегустатора, участвующего в дегустации. Фамилии и занимаемые должности участвующих в дегустации указываются в протоколе или списке, прилагаемом к протоколу.

4.9. Для дегустации используются специальные бокалы, изготовленные из бесцветного стекла тюльпанообразной формы, которые дают возможность производить взбалтывание образца без его расплескивания и лучше улавливать аромат напитка. Бокалы у дегустаторов должны быть одинаковыми.

4.10. После дегустации каждого образца в качестве нейтрализующих вкус средств рекомендуется ополаскивание рта водой, а также применять белый хлеб, неострый сыр и другие продукты, не обладающие острым запахом и вкусом.

4.11. Определение органолептических показателей спирта производится после его разбавления умягченной водой до крепости 40% и охлаждения до температуры 20 +/- 2 градуса С.

4.12. Водка и ликероводочные изделия, безалкогольные коктейли, аперитивы, бальзамы дегустируются после предварительной выдержки для принятия ими температуры 20 +/- 2 градуса С.

4.13. Дегустацию пуншей и рома рекомендуется проводить с горячим чаем, виски - с газированной или содовой водой, джина - с тоником, бальзамов - с чаем, кофе, водкой, коктейлей - с газированной, минеральной или содовой водой, тоником и льдом.

4.14. При проведении дегустации необходимо соблюдать определенную последовательность. Вначале дегустируют водки и водки особые, затем горькие изделия от менее ароматических до более ароматических. Полусладкие и сладкие изделия дегустируются в том же порядке по аромату, экстракту и сахару от минимального к максимальному содержанию.

4.15. Количество образцов изделий, представляемых на одно заседание ЦДК, предварительно согласовывается с Председателем или заместителем Председателя ЦДК и рекомендуется не превышать 20 образцов. При этом после оценки качества каждых четырех образцов делается перерыв не менее 5 минут.

4.16. Расходование средств на приобретение необходимых продуктов питания для дегустации производится в соответствии с утвержденной калькуляцией стоимости работ по организации и проведению дегустаций.

Проведение дегустаций осуществляется за счет средств предприятий.

V. ПОРЯДОК ПРОВЕДЕНИЯ ОРГАНОЛЕПТИЧЕСКОЙ ОЦЕНКИ5.1. Органолептическая оценка качества изделий осуществляется каждым дегустатором индивидуально по установленной 10-балльной системе.

5.2. Органолептическая оценка качества изделий производится по следующим показателям:

цвет и прозрачность - максимально 2 балла

аромат - -"- 4 балла

5.3. Дегустатор записывает в своей дегустационной карточке балльную оценку по каждому оцениваемому показателю, подсчитывает общую балльную оценку по каждому образцу и по заполнении карточки подписывает и передает Председателю ЦДК. Разрешается вносить только общий балл по согласованию с председателем ЦДК.

5.4. По окончании дегустации всех представленных изделий и сдачи дегустаторами дегустационных карточек или после дегустации каждого образца под руководством Председателя ЦДК (или заместителя Председателя) проводится обсуждение образцов. При этом члены дегустационной комиссии высказывают мнение по качеству образца и предложения по его улучшению.

VI. ОБРАБОТКА РЕЗУЛЬТАТОВ ОРГАНОЛЕПТИЧЕСКОЙ ОЦЕНКИ6.1. При оценке качества продукции учитываются оценки, данные только членами ЦДК. Лица, приглашенные на дегустацию, могут оценивать качество продукции и участвовать в обсуждении представленных на дегустацию образцов, но их оценки не учитываются при подсчете средней оценки по каждому образцу.

6.2. Если продукция получает оценку ниже проходного балла, дегустатор должен отметить в дегустационном листе обоснование оценки и она не может быть реализована под этим наименованием, а должна быть подвергнута дополнительной обработке до удовлетворения всем требованиям продукции конкретной марки или использована в купажах продукции более низкой категории качества.

6.3. Если при оценке дегустируемого образца изделия один из показателей дегустатором оценен как удовлетворительный, то при более высоких оценках по другим показателям общий балл по данному образцу выше "удовлетворительно" дегустатором даваться не может.

6.4. Аналогично при оценке "неудовлетворительно" по одному из показателей дегустатор независимо от оценки по другим показателям ставит за данный образец общую оценку "неудовлетворительно".

6.5. Обработка результатов дегустационной оценки образцов производится следующим образом:

вначале рассчитывается среднее арифметическое значение всех представленных дегустаторами оценок по каждому образцу с округлением до второго знака после запятой, затем оценка дегустаторов, отличающаяся от рассчитанного среднего значения на величину 1 балла, отбрасывается; из оставшегося после этого количества оценок повторно рассчитывается среднее значение оценок, которое является окончательной балльной оценкой данного образца.

6.6. Средний балл определяется как среднеарифметическая величина из оценок членов комиссии, участвующих в заседании. Решение ЦДК о качестве дегустируемой продукции выносится на основании обмена мнениями и подсчета результатов ее оценки членами ЦДК.

6.7. Решение заседаний ЦДК оформляется протоколом, который подписывается председательствующим на заседании и секретарем и утверждается руководителем Пищепромдепартамента Минсельхоза России или его заместителем.

В протоколе заседания дегустационной комиссии записываются:

- дата проведения дегустации;

- персональный состав присутствующих членов дегустационной комиссии (фамилия, и.о. должность);

- перечень представленных на дегустацию образцов с указанием наименования изделия и завода-изготовителя;

- балльная оценка образца;

- основные замечания и предложения дегустаторов, высказанные при обсуждении;

- рекомендации и мероприятия, направленные на улучшение качества изделий отдельных предприятий (если такая необходимость вытекает из результатов дегустации).

6.8. Протоколы ЦДК или выписки из протокола выдаются членам ЦДК, а также представляются для ознакомления представителям предприятий по требованию.

Предприятия, получившие неудовлетворительную оценку изделий на ЦДК, повторно представляют образцы этого изделия. При повторной неудовлетворительной оценке предприятие имеет право представить образцы после проведения корректирующих мероприятий, но не ранее чем через три месяца.

6.9. Решения ЦДК по вопросам качества являются окончательными и подлежат обязательному исполнению. Контроль за исполнением решений ЦДК осуществляет отдел развития спиртовой и ликероводочной промышленности Пищепромдепартамента Минсельхоза России.

6.10. При проведении международных и российских конкурсов и выставок оргкомитет, ответственный за проведение конкурса или выставки, утверждает состав конкурсной комиссии, количество членов которого может зависеть от количества и разнообразия продукции. Количество членов жюри не может быть менее 5-ти. Председателем жюри назначается представитель страны-организатора. Для подсчета результатов дегустации создается секретариат. Председатель и его заместители обязаны следить за правильным проведением подготовки и изучением образцов, контролировать организацию дегустации, работу секретариата, в обязанность которого входит обработка результатов, и, при необходимости, назначать повторную дегустацию образцов. Порядок подачи образцов аналогичен п. 4.14.

ДЕГУСТАЦИОННАЯ ОЦЕНКА ЛИКЕРОВОДОЧНЫХ ИЗДЕЛИЙ

Е.В. Орлова,

заместитель генерального директора ЗАО "АСМ Аудит"

1. Определение терминов, встречающихся в статье

Промо-акция (от англ. promotion - развитие, продвижение, содействие) - рекламное мероприятие, проводимое непосредственно в точках продаж с целью стимулирования потребителя к покупке товара или ознакомления с его качествами.

Промоутер (рекл.) - лицо (или компания), рекламирующее товар и способствующее его продвижению на рынок. Оплата труда промоутера - почасовая, стоимость часа работы промоутера (80-180 руб.) зависит от вида работы (дегустация, раздача образцов товара, раздача листовок, анкетирование и т.д.), от места проведения [в помещении или на улице (холодное или теплое время года), у метро, в пробках, на магистралях и т.д.], наличия дополнительных требований (модельная внешность, наличие медицинской книжки, знание языка и т.д.), сложности и длительности акции.

Супервайзер (рекл.) - руководитель группы промоутеров, управляющий ими в точках продаж во время рекламной акции, контролирующий расход рекламных материалов, осу- ществляющий подготовку отчетности по результатам промо-акции.

Дегустация (от лат. degustare - пробовать на вкус) - оценка качества пищевых и вкусовых продуктов (и табака) и их полуфабрикатов, а также растительного сырья посредством обоняния и на вкус.

Дегустация (рекл.) - один из наиболее распространенных видов промо-акций, в ходе которого потенциальным потребителям предоставляется возможность (бесплатно) ознакомиться с вкусовыми и эстетическими свойствами то-вара.

BTL агентства (рекл.)*1 - специализированные агентства, оказывающие услуги по организации и проведению промо-акций на договорной основе. Рекламные мероприятия, осущест-вляемые BTL-агентствами, подразделяются следующим образом:

_____

*1 Below-The-Line - 50 лет назад один из руководителей Procter&Gamble, составляя смету расходов на маркетинг, включил в нее рекламу в прессе, на телевидении и подвел итоговую черту. Но, когда он вспомнил, что не учел затраты на раздачу бесплатных образцов и другие подобные акции, вписал эти цифры ниже, то есть под чертой.

- ATL (Above-The-Line - "над чертой") - рекламные мероприятия, воздействующие опо-средованно на мотивацию потребителя при принятии решения о покупке товара, то есть при помощи рекламного носителя - масс-медиа, наружной рекламы и т.д.;

- BTL ("под чертой") - рекламные меро-приятия, воздействующие непосредственно на мотивацию потребителя при принятии решения о покупке товара (дегустации, сэмплинг - раздача образцов продвигаемого товара и т.д.); традиционно BTL включает промо-акции по стимулированию сбыта;

- TTL ("сквозь черту") - рекламные меро-приятия, воздействующие опосредованно и непосредственно (ATL и BTL) на мотивацию потребителя при принятии решения о покупке товара.

2. Цели проведения дегустации продуктов и напитков

Дегустация продуктов и напитков необходима прежде всего поставщику продукта с целью увеличения объемов продаж, повышения узнаваемости его марки, вывода новой продукции на рынок (Consumer Promotion). Дегустация продуктов и напитков имеет преимущество перед другими видами рекламы, так как обращена непосредственно к конкретным потребителям. Спрос на товары после дегустации продуктов и напитков, как правило, значительно увеличивается. Выставляя на дегустацию несколько видов товара, поставщик способен как удерживать или "разогревать" старый целевой сегмент, так и атаковать новый или отвоевывать долю рынка у конкурента.

Дегустация продуктов и напитков необходима потенциальному потребителю, который может не только увидеть продукт, услышать о его свойствах, но и попробовать его, задать интересующие вопросы и получить на них ответы.

Дегустации продуктов и напитков часто проводятся за счет поставщика с целью включения дегустируемого продукта в перечень регулярных закупок (Trade Promotion).

Традиционно дегустация продуктов и напитков считается:

- одним из лучших способов привлечения к ним внимания как можно большего числа потребителей и увеличения объемов реализации;

- эффективным приемом убеждения розничных торговых сетей в необходимости регулярных закупок определенного ассортимента товаров. Как показывает аудиторская практика, выделение поставщиком продукции бюджета на промо-акции, в том числе на дегустации продуктов и напитков, является необходимым условием подписания договоров и включения товара в ассортимент ряда торговых предприятий, при этом в договоре должен быть обязательно указан размер такого бюджета и приведен план маркетинговых мероприятий. Причем условия осуществления промо-акций в торговых сетях зависят в первую очередь от договора поставки между поставщиком (заказчиком промо-акции) и торговой точкой, в котором оговариваются специальные условия по поддержке продаж в торговой точке, в том числе возможность платного (формально за аренду места) или бесплатного проведения акций, размещение рекламных плакатов и т.д. Если такие условия в договоре не приведены, дегустация продуктов и напитков проводится на общих основаниях в соответствии с правилами, установленными в конкретной торговой сети.

Дегустации различных видов продовольственной продукции и напитков чаще всего осущест-вляются в сети розничной торговли: сетевых гипермаркетах, супермаркетах, торговых центрах, а также в несетевых универсамах, гастрономах, специализированных магазинах. Как правило, это регулярные еженедельные акции по два или три дня в неделю. Чаще всего они организуются в дни и часы наибольшей активности покупателей. Ассортимент продукции, представляемой на дегустацию, как правило, включает 4-6 товарных позиций для каждой торговой точки. Таким образом, организованные дегустации продуктов и напитков призваны ознакомить как можно большее количество покупателей с дегустируемыми видами продукции или напитков и увеличить объемы их реализации.

Дегустацию продуктов и напитков могут проводить:

- поставщик - организация, являющаяся производителем или продавцом продвигаемого на рынок продукта или напитка;

- сторонняя организация (исполнитель) - специализированное агентство.

Чаще всего для организации и проведения дегустаций поставщики обращаются в специализированные агентства, оказывающие подобные услуги на договорной основе: либо по договору возмездного оказания услуг, либо по агентскому договору. Это может быть BTL-агентство, рекламное агентство или агентство по подбору промо-персонала. Стандартный пакет предоставляемых агентством услуг при проведении промо-акций включает составление программы, разработку графика и сценария проведения акции, предоставление квалифицированного промо-персонала, решение организационных вопросов (переговоры с администрацией торговых точек, получение разрешения, согласование графика работы), доставку промо-оборудования и расходных дегустационных материалов, непосредственное осуществление промо-акции и контроль за работой промоутеров, предоставление отчетов.

Но иногда организации проводят дегустации самостоятельно, без привлечения BTL-агентств. Так, отдельные поставщики предусматривают в своем штатном расписании несколько штатных должностей промоутеров и супервайзеров (количество зависит от интенсивности и продолжительности планируемых промо-акций). Это бывает в следующих случаях:

- если поставщик проводит на постоянной основе относительно небольшие типовые промо-акции, например стандартную дегустацию йогурта в одних и тех же магазинах;

- если промоутерам необходимы серьезные профессиональные знания о продвигаемой продукции (например, продукт продвижения - дорогой фармацевтический продукт). В этом случае поставщик хочет очень жестко контролировать качество промо-акций и не доверяет свой бренд BTL-агентствам.

В такой ситуации с промоутерами заключаются трудовые договоры (срочные или на не-определенный срок) либо гражданско-правовые договоры.

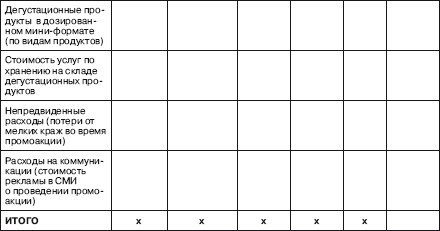

3. Оформление расходов на проведение дегустации продуктов и напитков

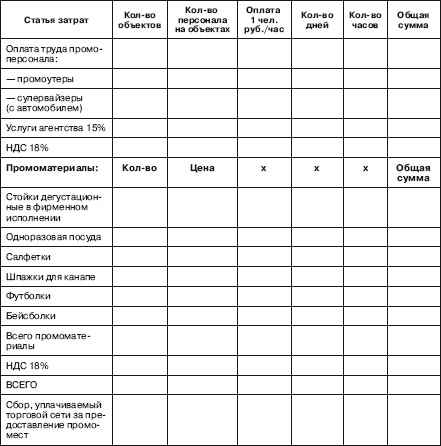

Все многообразие расходов на проведение дегустаций продуктов и напитков можно распределить согласно следующим основным статьям затрат (см. таблицу).

Затраты на дегустации продуктов и напитков отражаются в сметах на проведение промо-акций. При этом расходы на промо-акции всегда должны соотноситься с общими маркетинговыми задачами торговой марки.

Документами, подтверждающими организацию и проведение дегустации в соответствии с требованиями ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и п. 1 ст. 252 Налогового кодекса Российской Федерации (НК РФ), могут быть:

- договор со специализированным агентством на оказание услуг по проведению дегустаций продуктов и напитков. В стоимость услуг входит, как правило, стоимость работы супервайзера, стоимость работы промоутеров, стоимость расходных материалов на каждую точку по конкретным товарным позициям (продукт 1, продукт 2, продукт 3, продукт 4), накладные расходы (одноразовые тарелки, стаканы, салфетки, зубочистки и т.д.), стоимость рабочего инвентаря (ножи, доски разделочные, кастрюли, электроплитки, удлинители и т.д.), стоимость специальной одежды (фартуки, косынки или кепи в фирменном исполнении), стоимость специального оборудования (стойки дегустационные в фирменном исполнении), стоимость проведения тренинга по проводимой промо-акции, транспортные расходы (рабочий день автомобиля "Газель" на несколько торговых точек), стоимость услуг специализированного агентства на проведение дегустации (% от общей суммы или, например, за четыре часа - продолжительности одной дегустации). Читателям журнала следует обратить внимание на то, что согласно ст. 12 Федерального закона от 13.03.2006 N 38-ФЗ "О рекламе", вступающего в силу поэтапно с 1 июля 2006 года до 1 января 2008 года, договоры на производство, размещение и распространение рекламы должны храниться в течение года со дня последнего распространения ре- кламы или со дня окончания сроков действия таких договоров;

- смета на проведение промо-акций;

- график проведения дегустаций с учетом торговых часов и дней, разрабатываемый специализированным агентством (в случае его привлечения к оказанию услуг по проведению дегустации) либо составляемый отделом маркетинга продаж сетевого магазина совместно с менеджером по продажам производителя и/или официального дистрибьютера данной продукции (в случае самостоятельной организации дегустации поставщиком);

- фотоотчет по результатам проведения каждой дегустации (в электронном виде или на бумажных носителях); в отчет также могут входить аудио- и видеоматериалы;

- отчет по продажам продукции за период проведения каждой дегустации, который включает информацию о динамике объемов продаж во время проведения дегустации и об их изменении через две недели после промо-акции, а также информацию о количестве покупателей, принявших участие в дегустации. Как правило, отчет, раскрывающий проведение промо-акции, состоит из следующих разделов: торговая сеть, расписание работы, как проходила промо-акция, количественные итоги осуществления промо-акции, на что стоит обратить внимание, отработанные задачи в ходе промо-акции, выводы и рекомендации;

- отчет по дегустационным расходам и иным вышеперечисленным расходам;

- акт сдачи-приемки оказанных услуг от специализированного агентства;

- счета и счета-фактуры.

Кроме того, целесообразно по каждой кон-кретной промо-акции издавать приказ руководителя организации (поставщика) об утверждении программы проведения дегустации, в котором необходимо указать, что дегустация конкретных товарных позиций (указать, каких) должна быть осуществлена в целях увеличения числа заключенных с торговыми предприятиями договоров, объема поставок в розничную торговлю и, как следствие, прибыли организации.

Необходимо также оформить и внутренние документы, закрепляющие проведение дегустаций как составную часть маркетинговой политики, способствующей росту прибыли поставщика. Таким документом может быть маркетинговая политика поставщика на очередной финансовый год.

4. Налогообложение при проведении дегустаций продуктов и напитков

Читателям журнала следует обратить внимание на то, что затраты на организацию и проведение дегустаций продуктов и напитков не всегда можно учесть при налогообложении прибыли. Для того чтобы не ошибиться при исчислении налога на прибыль, поставщику необходимо сразу определиться, какая дегустация будет являться рекламной, а какая - нет.

Поэтому обратимся к налоговому законодательству и напомним читателям журнала, что термин "реклама" понимается для целей налогообложения прибыли в значении, приведенном в законодательстве о рекламе (в действующем Федеральном законе от 18.07.1995 N 108-ФЗ "О рекламе" и в Федеральном законе от 13.03.2006 N 38-ФЗ "О рекламе", вступающем в силу поэтапно с 1 июля 2006 года до 1 января 2008 года и прекращающем действие одноименного закона от 18.07.1995).

В соответствии с подпунктом 28 п. 1 ст. 264 НК РФ при определении налоговой базы по налогу на прибыль организаций к прочим расходам, связанным с производством и (или) реализацией, относятся расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, с учетом положений п. 4 ст. 264 настоящего Кодекса.

На основании абзацев второго - четвертого п. 4 ст. 264 НК РФ к рекламным расходам, учитываемым для целей налогообложения прибыли (подпункт 28 п. 1 ст. 264 настоящего Кодекса) без ограничений - в размере фактических затрат (при условии, что они соответствуют требованиям п. 1 ст. 252 НК РФ), относятся:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экс-понировании.

Данный перечень является закрытым и расширительному толкованию не подлежит. Расходы на организацию и проведение дегустаций продуктов и напитков в нем не поименованы.

Остальные расходы на рекламу [приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, иные виды рекламы] нормируются: они учитываются для целей исчисления налога на прибыль в размере, не превышающем 1 % выручки от реализации, сформированной по данным налогового учета согласно п. 2 ст. 249 НК РФ. При этом выручка от реализации берется без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Поскольку иные виды рекламы в главе 25 НК РФ не указаны, они подлежат квалификации исходя из норм законодательства о рекламе. Это связано с тем, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом (п. 1 ст. 11 НК РФ).

Согласно ст. 2 Федерального закона от 18.07.1995 N 108-ФЗ "О рекламе" под рекламой понимается распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и начинаниях (рекламная информация), которая предназначена для неопределенного круга лиц и призвана формировать или поддерживать интерес к этим физическому, юридическому лицу, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний. При этом в соответствии со ст. 2 Федерального закона от 20.02.1995 N 24-ФЗ "Об информации, информатизации и защите информации" под информацией подразумеваются сведения о лицах, предметах, фактах, событиях и процессах независимо от формы их представления.

В ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ "О рекламе" также определено, что реклама - это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Таким образом, реклама - это распространение информации в отношении неопределенного круга лиц, и преемственность законодательства о рекламе по данному критерию сохранена.

Сопоставление норм налогового законодательства и законодательства о рекламе приводит нас к выводу, что именно ориентация на неопределенность круга лиц является определяющим критерием рекламы, при отсутствии которого организация не вправе признать произведенные затраты в качестве рекламных (правда, ни законодательство о рекламе, ни НК РФ, ни другие нормативные акты не дают определения понятию "неопределенный круг лиц"). Вышеприведенное означает, что иные расходы на рекламу, относящиеся к таковым в соответствии с Федеральным законом "О рекламе" (как действующим, так и новым) и отвечающие требованиям п. 1 ст. 252 НК РФ, относятся к нормируемым расходам в целях налогообложения прибыли. Иными словами, дегустация продуктов и напитков есть не что иное, как иные виды рекламы, не упомянутые в числе ненормируемых рекламных расходов.

Учитывая вышеприведенные нормы, не всякая дегустация продуктов и напитков является рекламной; соответственно в зависимости от конкретных ситуаций могут возникать разные налоговые последствия.

Так, "рекламная" дегустация продуктов и напитков должна соответствовать главному критерию рекламы: формировать или поддерживать интерес к дегустируемому продукту у неопределенного круга лиц. Например, при проведении дегустации продуктов и напитков во время массовых рекламных кампаний в публичных местах (гипермаркетах, супермаркетах, торговых центрах, на выставках, в кинотеатрах и т.д.) затраты на такую промо-акцию, отвечающие целям ст. 2 Федерального закона от 18.07.1995 "О рекламе" (и впоследствии ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ "О рекламе"), можно признать для целей исчисления налога на прибыль в качестве нормируемых рекламных расходов в размере, не превышающем 1% от выручки при соблюдении условий п. 1 ст. 252 НК РФ.

Отметим, что ряд специалистов считает, что нормирование затрат на проведение рекламной дегустации продуктов и напитков зависит от того, в каком публичном месте она проводилась. Например, если дегустация продуктов и напитков осуществлялась на выставке или ярмарке, то такие расходы можно признать для исчисления налога на прибыль полностью как ненормируемые расходы на участие в выставках, ярмарках, экспозициях (абзац четвертый п. 4 ст. 264 НК РФ). При рекламной дегустации продукции в других публичных местах (сетевых магазинах, торговых центрах и т.д.) затраты на ее проведение можно учесть только в пределах лимита. Такая точка зрения основана на том, что глава 25 НК РФ не содержит перечня затрат, признаваемых в качестве расходов на участие в выставках, ярмарках, экспозициях. Сторонникам этой позиции необходимо иметь в виду, что отстаивать свою точку зрения им придется скорее всего в суде. По мнению налоговых органов, изложенному в письме УМНС России по г. Москве от 15.12.2003 N 23-10/4/69784 со ссылкой на письма МНС России от 24.03.2003 N 02-5-11/73-К342, от 27.03.2003 N 02-5-11/90-Л035 и от 12.08.2003 N 02-5-10/90-АВ017, к расходам на участие в выставках, ярмарках, экспозициях следует относить расходы по оплате вступительных взносов, разрешений для участия в подобных выставках. Остальные не поименованные в п. 4 ст. 264 НК РФ расходы на рекламу, относящиеся к таковым в соответствии с Федеральным законом "О рекламе" (как действующим, так и новым) и отвечающие требованиям ст. 252 НК РФ, учитываются для целей налогообложения прибыли в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

В свою очередь, "нерекламная" дегустация продуктов и напитков не соответствует критерию неопределенности круга потенциальных потребителей. При проведении дегустации только для определенного круга лиц (например, в офисе поставщика по специальным приглашениям, адресованным своим фактическим коммерческим партнерам) затраты на ее проведение нельзя признать рекламой, и они будут квалифицированы как безвозмездная передача продукции (письмо УМНС России по г. Москве от 12.05.2003 N 26-12/25950).

Это подтверждается также арбитражной практикой. В постановлении ФАС Московского округа от 28.04.2005 по делу N КА-А40/3274-05 указано, что, как следует из материалов дела, в том числе актов на списание затрат, которые заявитель считает подтверждением передачи информации рекламного характера неопределенному кругу лиц, получатели информации об обществе на материальных носителях (шоколадных наборах, иных товарах) конкретно поименованы. Это региональные компании по реализации газа, организации, с которыми установлены партнерские отношения, женщины организаций, с которыми установлены партнерские отношения, женщины предприятий - потребителей газа, женщины - представители зарубежных фирм, представители предприятий - потребителей газа, потребители газа, представители организаций для взаимовыгодного сотрудничества, руководители предприятий, представители городской и районной администраций и средств массовой информации. Таким образом, отсутствует элемент неопределенности получателей, характерный для распространения ре-кламной информации.

В письме УМНС России по Московской области от 20.10.2004 N 06-21/18767 налоговики признали, что затраты организации на проведение дегустации продуктов в детских садах и школах, которые являются их потенциальными заказчиками (покупателями), нельзя признать в качестве рекламных расходов. В данном случае не соблюдается одно из условий осуществления рекламной акции, а именно: рекламная информация предназначена для неопределенного круга лиц. Так как круг лиц ограничен, поскольку покупатели и заказчики являются конкретными лицами, то речь идет в данном случае об обычной безвозмездной передаче имущества, стоимость которого исключается из налоговых расходов согласно п. 16 ст. 270 НК РФ.

Именно в таком подходе к квалификации затрат на организацию и проведение дегустаций единодушны Минфин России и налоговые органы в своих письмах: письма Департамента налоговой и таможенно-тарифной политики Минфина России от 16.08.2005 N 03-04-11/205 <Об учете расходов на проведение дегустации продукции> и от 01.08.2005 N 03-03-04/1/113, письмо УФНС России по г. Санкт-Петербургу от 28.06.2005 N 02-05/13343@ "О некоторых во-просах, связанных с применением налогового законодательства по налогу на прибыль и налогу на имущество организаций", письма УФНС России по г. Москве от 19.11.2004 N 26-12/74944 и от 29.09.2004 N 26-12/62976.

Обращаем внимание читателей журнала на то, что основные сложности при проведении промо-акций в виде дегустаций продуктов и напитков связаны с тем, что любой из них свойственны специфические налоговые риски, которые во многом зависят от того, как будет оформлена каждая конкретная промо-акция. Поэтому любую ситуацию, связанную с проведением дегустаций продуктов и напитков, следует рассматривать индивидуально для каждого кон-кретного случая.

4.2. Налог на добавленную стоимость

Объектом обложения НДС признаются операции по реализации товаров (работ, услуг) и передаче имущественных прав на территории Российской Федерации (подпункт 1 п. 1 ст. 146 НК РФ). При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией таких товаров (работ, услуг).

Ни для кого не секрет, что до 1 января 2006 года безвозмездную передачу продукции и товаров в рекламных целях контролирующие органы считали реализацией. Так, по мнению Минфина России (письма от 16.08.2005 N 03-04-11/205, от 28.03.2005 N 03-06-11/66, от 25.11.2004 N 03-04-11/209 и от 31.03.2004 N 04-03-11/52) и налоговых органов (письма МНС России от 05.07.2004 N 03-1-08/1484/18@ и от 26.02.2004 N 03-1-08/528/18, письмо УМНС России по г. Москве от 15.07.2004 N 24-14/47585), со стоимости бесплатно раздаваемых продукции и товаров следовало начислять НДС. Причем НДС должен был начисляться на все виды бесплатно раздаваемой рекламной и сувенирной продукции. Аргументы контролирующих органов сводились к следующему. Согласно п. 3 ст. 38 НК РФ товаром в целях налогообложения признается любое имущество, не только предназначенное для реализации, но и фактически реализуемое. На основании п. 1 ст. 39 НК РФ в случаях, предусмотренных настоящим Кодексом, реализацией товаров признается передача на безвозмездной основе права собственности на товары одним лицом для другого лица. Подпунктом 1 п. 1 ст. 146 НК РФ установлено, что операции по реализации товаров на территории Российской Федерации на безвозмездной основе признаются объектом обложения НДС. Таким образом, передачу продукции и товаров в ходе проведения рекламных акций для целей применения НДС следовало рассматривать как безвозмездную передачу товаров. При этом обложение НДС такой продукции должно было производиться в общеустановленном порядке. Согласно п. 2 ст. 154 НК РФ налоговую базу по НДС следовало определять исходя из рыночных цен. При этом "входной" НДС по товарам, переданным потребителям в рекламных целях, можно было принять к вычету (письма МНС России от 13.05.2004 N 03-1-08/1191/15@ и от 26.02.2004 N 03-1-08/528/18): в соответствии со ст. 171 НК РФ налоговым вычетам подлежали суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации для осуществления операций, признававшихся объектами обложения НДС; поскольку при безвозмездной передаче налогоплательщик начислил НДС, то он был вправе принять "входной" НДС по таким товарам к вычету.

Обращаем внимание читателей на следующее. В письме Минфина России от 16.08.2005 N 03-04-11/205 "Об учете расходов на проведение дегустации продукции" говорится о том, что безвозмездную передачу товаров для их дегустации следует рассматривать для целей применения НДС как безвозмездную передачу товаров и облагать НДС в общеустановленном порядке, определяя налоговую базу исходя из рыночных цен безвозмездно передаваемых товаров. При этом предлагается облагать НДС любую дегустацию независимо от того, носит она рекламный характер ("рекламная" дегустация) или она является безвозмездной передачей ("нерекламная" дегустация). Это означает, что даже при "рекламной" дегустации, несмотря на то что в налоговом учете стоимость дегустируемых продуктов учитывается в составе рекламных расходов, передача таких продуктов в ходе промо-акции считается безвозмездной и облагается НДС.

С 1 января 2006 года согласно новому подпункту 25 п. 3 ст. 149 НК РФ, введенному Федеральным законом от 22.07.2005 N 119-ФЗ, передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. освобождается от обложения НДС.

Как показывает аудиторская практика, установленная норма относится к большинству бесплатно распространяемых в рекламных целях товаров (в том числе продуктов и напитков, используемых во время дегустации).

Заметим, что формулировка подпункта 25 п. 3 ст. 149 НК РФ "+ расходы на приобретение + единицы которых не превышают 100 рублей" сразу же вызывает у налогоплательщиков вопрос: данный стоимостный критерий установлен с учетом суммы НДС (если налог при приобретении вышеуказанных товаров был уплачен) или без НДС? По нашему мнению, речь идет о стоимости единицы товара без учета этого налога. Однако мнение Минфина России и налоговых органов по данному вопросу может быть противоположным. В связи с этим мы рекомендуем налогоплательщикам следить за разъяснениями Минфина России.

Также обращаем внимание читателей журнала на то, что стоимостный критерий продуктов и напитков определяется по стоимости приобретения, а не по рыночной стоимости продаж аналогичных или идентичных товаров. Для организаций розничной торговли это, в частности, означает, что стоимость товара, не подпадающего под налогообложение, должна определяться без учета торговой надбавки, которая не входит в состав расходов по приобретению дегустируемого продукта.

Напомним, что по операциям, освобождаемым от обложения НДС, налогоплательщик не имеет права на вычет "входного" НДС. Следовательно, используя товары для операций, не подлежащих обложению НДС, организация обязана восстановить принятый ранее к вычету налог и учесть его в стоимости передаваемых товаров (подпункт 1 п. 2 ст. 170 НК РФ и п. 3 ст. 170 НК РФ).

Вышеприведенное означает, что, если налогоплательщик наряду с операциями, облагаемыми НДС, будет проводить промо-акции в виде дегустации продуктов и напитков, ему придется вести раздельный учет облагаемых и не облагаемых налогом операций согласно п. 4 ст. 149 НК РФ. В противном случае у налогоплательщика не будет права на вычет сумм "входного" НДС, относящегося к налогооблагаемым операциям. Более того, налогоплательщик не сможет учесть сумму восстановленного НДС и в расходах, уменьшающих налогооблагаемую прибыль, как того требует п. 4 ст. 170 НК РФ.

В соответствии с п. 5 ст. 149 НК РФ налогоплательщик, осуществляющий предусмотренные п. 3 ст. 149 НК РФ операции по реализации товаров, работ и услуг, имеет право отказаться от освобождения подобных операций от налогообложения. Для этого он должен представить соответствующее заявление в налоговую инспекцию не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения (п. 5 ст. 149 НК РФ).

В случае дегустации в ходе промо-акции более дорогостоящих продуктов и напитков (при покупной стоимости или расходах на производство единицы свыше 100 руб.) организация обязана уплатить НДС с их стоимости, поскольку любое дарение предполагает переход права собственности, который в соответствии с подпунктом 1 п. 1 ст. 146 НК РФ является объектом обложения НДС. Исключение составляют только те случаи, когда себестоимость раздаваемой рекламной продукции без учета НДС не превышает 5 % от величины совокупных расходов на производство. В этом случае к вычету можно принять весь НДС по такой продукции.