Рейтинг: 4.7/5.0 (1834 проголосовавших)

Рейтинг: 4.7/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

ПОЯСНЕНИЕ К ЗАПОЛНЕНИЮ ДОКУМЕНТА

Доверенность на получение материальных ценностей (М-2) - предоставляет право сотруднику организации (именно сотруднику- лицам, не работающим в организации, доверенность не выдается) выступать в качестве доверенного лица при получении по заказу, договору и т.п. товарно-материальных ценностей (ТМЦ) .

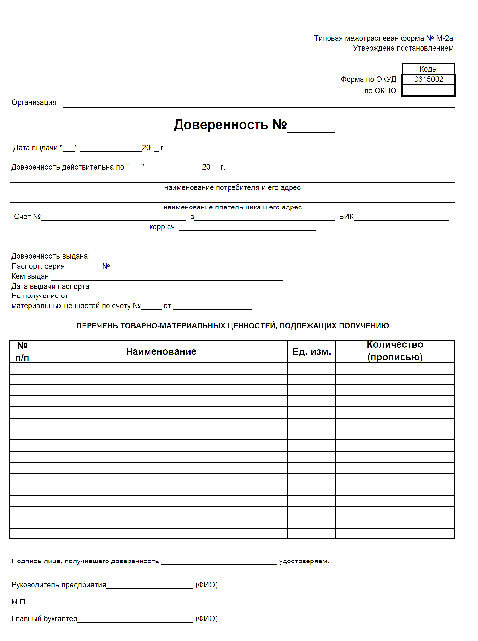

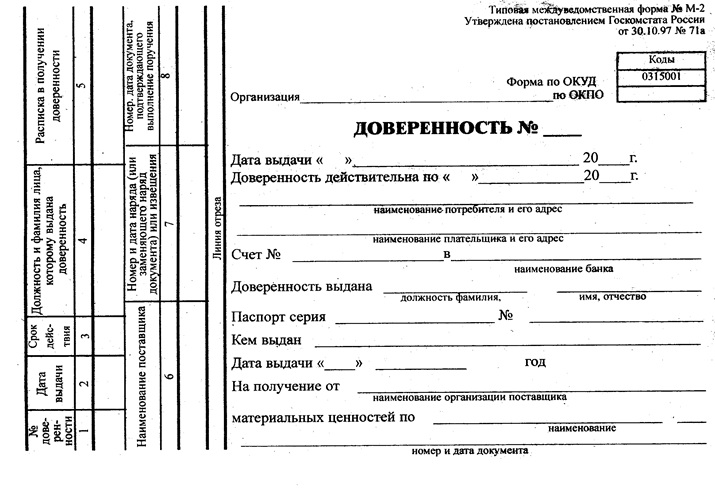

Унифицированная форма доверенности на получение материальных ценностей- форма № М-2. Бланк доверенности на получение материальных ценностей содержит корешок и отрывную часть. оформляется в единственном экземпляре в бухгалтерии и под расписку выдается получателю товара.

Срок действия данной доверенности устанавливается не более, чем на 15 дней в зависимости от возможности вывоза и получения товаров по документам, на основании которых выдана доверенность (накладная, счет, наряд). Доверенность на получение материальных ценностей может быть выдана на один календарный месяц, если получение ТМЦ производится в порядке плановых платежей.

Заполняем бланк доверенности на получение материальных ценностей.

В графе бланка доверенности на получение «Организация» в соответствии с учредительными документами указывается полное или сокращенное наименование организации, которая выдала доверенность, ее код по ОКПО.

Код по ОКПО присваивается предприятию государственными статистическими и регистрирующими органами.

В графе бланка доверенности на получение «Доверенность №» указывается порядковый её номер.

В графе «Дата выдачи» указывается дата выдачи доверенности. В случае, если данная графа останется пустой, то согласно п. 1 ст. 186 ГК РФ доверенность считается недействительной.

Похожие:

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Форма № м-2а. Доверенность на получение товарно-материальных ценностей (при использовании журнала "учет выданных доверенностей") Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Форма № м-2а. Доверенность на получение товарно-материальных ценностей (при использовании журнала "учет выданных доверенностей")» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Форма № м-2а. Доверенность на получение товарно-материальных ценностей (при использовании журнала "учет выданных доверенностей")» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Бортников В. В.,

практикующий юрист

Руководитель как единоличный исполнительный орган юридического лица вправе без доверенности действовать от имени организации, в том числе представлять ее интересы и совершать сделки. Так и индивидуальный предприниматель без дополнительного подтверждения полномочий действует в своих интересах. А вот другим лицам, чтобы получить товары или материалы, необходимо подтвердить свои полномочия.

Передача полномочий от руководителя иному лицу на приемку ТМЦ от поставщика осуществляется путем выдачи доверенности на приемку материальных ценностей. Возникает вполне резонный вопрос: кто может быть доверенным лицом в рассматриваемом случае и как правильно оформить доверенность на приемку материальных ценностей?

Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

Для чего нужна доверенность на приемку материальных ценностей?Из условий любых договоров, в том числе договора поставки товара, следует, что сторонами договора являются хозяйствующие субъекты (юридические лица или индивидуальные предприниматели). Следовательно, все юридически значимые действия по договорам могут исполнять только лица, указанные в учредительных документах, которым предоставлено право действовать в интересах организации без доверенности, или непосредственно индивидуальные предприниматели.

Таким образом, для того чтобы поручить приемку товаров иному лицу, его полномочия должны быть подтверждены доверенностью.

Более того, должник вправе при исполнении обязательства потребовать доказательств того, что исполнение принимается самим кредитором или управомоченным им на это лицом, и несет риск последствий непредъявления такого требования, если иное не предусмотрено соглашением сторон и не вытекает из обычаев делового оборота или существа обязательства (ст. 312 ГК РФ).

Начиная с 01 сентября 2013 г. одна доверенность может быть выдана сразу нескольким лицам для представительства перед третьими лицами.

Если рассматривать сказанное на примере договора поставки, то поставщик (должник) обязан поставить товар покупателю (кредитору), при этом поставщик имеет право удостовериться в том, что покупатель является надлежащим кредитором или уполномоченным кредитором лицом.

В соответствии с п. 1 ст. 509 ГК РФ поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя. Из буквального толкования данной нормы следует, что стороны договора поставки вправе указать в договоре в качестве получателя товара третье лицо (грузополучателя).

В таком случае поставщик будет обязан передать товар именно грузополучателю, и поскольку данное лицо будет указано в договоре в качестве надлежащего получателя, доверенность на получение материальных ценностей в данном случае не требуется.

Во всех остальных случаях наличие доверенности обязательно. Более того, поставщик для подтверждения передачи товара уполномоченному лицу может истребовать оригинал доверенности, а не удостовериться в ее наличии. Однако необходимо отметить, что гражданским законодательством такая обязанность не установлена.

На сегодняшний день доверенность может быть выдана на любой срок, т. е. не ограничивается трехлетним периодом. Ранее максимальный срок доверенности составлял три года.

Форма и содержаниеГражданское законодательство не предъявляет особых требований к форме и содержанию доверенности на получение материальных ценностей. Следовательно, в данном случае действуют общие положения о доверенности, установленные ст.ст. 185–189 ГК РФ.

На сегодняшний день действуют унифицированные формы доверенности М-2. М-2а (утверждены постановлением Госкомстата России от 30.10.1997 № 71а ). Однако их применение остается на усмотрение хозяйствующих субъектов и не является обязательным, поскольку с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (Закон о бухучете № 402-ФЗ ). Более того, формы доверенности М-2, М-2а содержат такой реквизит, как удостоверение доверенности главным бухгалтером. Однако, поскольку указанные формы не являются обязательными для применения, а общие требования, установленные гражданским законодательством, не требуют обязательного заверения главным бухгалтером доверенности на получение материальных ценностей, то вы вправе не заверять формы доверенности М-2, М-2а у главбуха.

На основании вышеизложенного можно сделать вывод о том, что организации и индивидуальные предприниматели в своей деятельности могут использовать как унифицированные формы доверенности на получение материальных ценностей, так и собственные формы доверенности.

Если в доверенности не указан срок ее действия, она сохраняет силу в течение года со дня ее совершения.

- Пункт 1 ст. 186 ГК РФ.

Гражданским законодательством не установлен перечень полномочий, которые может исполнять представитель от имени доверителя. Более того, законодательство не устанавливает требования об обязательном указании в доверенности конкретного перечня материальных ценностей, которые представитель уполномочен получить.

Также может быть выдана доверенность как на получение материальных ценностей по конкретному договору, так и не ограниченная договорами.

Фрагмент доверенности 1.

Доверенность выдана Чернову В. В. на получение от ООО «Радуга» следующих товаров по договору поставки товаров от 01.05.2015 № 110:

Бумага SVETOCOPY А4, 80 г/м2, 500 л. класс «С»

Фрагмент доверенности 2.

Доверенность выдана Чернову В. В. на совершение следующих действий:

1. Получать материальные ценности от поставщиков в соответствии с товарными накладными.

2. Проверять качество, количество, комплектность, тару и упаковку поставленных материальных ценностей.

3. Получать и подписывать документы на материальные ценности.

4. Совершать иные действия, связанные с приемкой поставленных материальных ценностей.

Доверенность на получение материальных ценностей может быть изготовлена машинописным способом или написана собственноручно. Также допускается комбинированный способ изготовления доверенности.

В обязательном порядке доверенность должна содержать дату ее совершения, в противном случае такая доверенность является ничтожной.

- Пункт 1 ст. 186 ГК РФ.

Передача полномочийРанее передача полномочий по получению материальных ценностей допускалась только работникам организации или индивидуального предпринимателя. Дело в том, что Инструкцией Минфина СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности» (далее – Инструкция выдачи доверенностей) было установлено, что выдача доверенностей лицам, не работающим на данном предприятии (в организации, учреждении), не допускается.

Аналогичные положения закреплены в Указаниях по применению форм доверенностей М-2, М-2а, которые содержат прямой запрет на выдачу доверенностей лицам, не работающим в организации.

Однако, как указал Верховный суд в своем решении от 06.06.2011 № ГКПИ11-617. ограничение, которое установлено абз. 2 п. 1 Инструкции выдачи доверенностей по кругу лиц, не работающих на данном предприятии (в организации, учреждении), Гражданским кодексом Российской Федерации не предусмотрено.

Действовавший в то время Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», устанавливая правовые основы единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями, не содержит запрета на выдачу доверенностей лицам, не работающим в организации.

В соответствии с ч. 2 ст. 253 ГПК РФ установив, что оспариваемый нормативный правовой акт или его часть противоречат федеральному закону либо другому нормативному правовому акту, имеющим большую юридическую силу, суд признает нормативный правовой акт недействующим полностью или в части со дня его принятия или иного указанного судом времени.

Следовательно, абз. 2 п. 1 Инструкции выдачи доверенностей признан недействующим.

На основании вышеизложенного следует, что представителем по доверенности может быть как штатный сотрудник организации, так и стороннее лицо.

Несмотря на то что Инструкция выдачи доверенностей в настоящее время отменена, тем не менее судебная практика по этому вопросу и в настоящее время в качестве обоснования вывода использует данную инструкцию.

В п. 4 ст. 185.1 ГК РФ описан порядок выдачи доверенности от имени юридического лица, которая выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами. Из буквального толкования данной нормы следует, что ставить печать на доверенности нет необходимости, достаточно только подписи уполномоченного лица на ее выдачу. Однако до 01.09.2013 доверенность подписывалась руководителем организации или иным уполномоченным лицом с обязательным приложением печати.

Журнал учета выданных доверенностейВышеупомянутым постановлением Госкомстата России от 30.10.1997 № 71а установлена обязанность вести учет выданных доверенностей. При этом учет ведется в том случае, если у организации получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Приведем пример заполнения такого журнала.

Журнал учета выданных доверенностей

ТМЦ

по договору

от 20.04.2015

№ 31 получены в установленном договором количестве и надлежащего качества. Накладная

от 03.05.2015

№ 16

Если работником не были получены материальные ценности по доверенности, к примеру, вследствие расторжения договора поставки или по иным причинам, в журнале необходимо отразить соответствующие сведения. А именно, в графе «Отметка о выполнении поручения по выданной доверенности» указать, что доверенность не использована.

В таком случае доверенность должна быть сдана доверителю и храниться в архивах организации не менее 5 лет. Это требование обусловлено ст. 412 Перечня типовых управленческих архивных документов, утв. приказом Минкультуры РФ от 25.08.2010 № 558. Журнал целесообразно хранить у руководителя организации или у лица, ответственного за регистрацию выданных доверенностей.

На основании вышеизложенного можно сделать вывод о том, что журнал учета выданных доверенностей является удобным инструментом для их учета. Однако его применение остается на усмотрение организации, поскольку Инструкция выдачи доверенностей, которой утверждена форма журнала, на сегодняшний день не действует, а Указания по применению форм доверенностей М-2, М-2а, которые обязывают организации вести журнал учета выдачи доверенностей, не являются обязательными для применения.

Тем не менее ведение такого журнала может обезопасить работодателя от некоторых неблагоприятных последствий (например, от повторной выдачи доверенности на получение одних и тех же материальных ценностей или подтверждения выдачи доверенности и ее возврата в случае возникновения разногласий с работником или поставщиками).

Прекращение доверенностиВ случае если доверитель отменяет доверенность, он обязан известить об отмене доверенное лицо, а также известных ему третьих лиц, для представительства перед которыми дана доверенность.

Также отменить доверенность можно посредством официального издания, в котором опубликовываются сведения о банкротстве (http://www.vestnik-gosreg.ru/ ). В этом случае подпись на заявлении об отмене доверенности должна быть нотариально засвидетельствована. Третьи лица считаются извещенными об отмене доверенности по истечении месяца со дня указанной публикации, если они не были извещены об отмене доверенности ранее.

Если третьи лица не знали и не могли узнать об отмене доверенности, в этом случае права и обязанности, приобретенные в результате действий доверенного лица, полномочия которого прекращены, сохраняют силу для доверителя и его правопреемников.

Доступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить здесь. Вот список подписок, которые позволяют читать эту статью:

Доверенность на получение товара – это важный документ, удостоверяющий право уполномоченного сотрудника на получение от имени организации тех или иных материально-товарных ценностей либо денежных средств непосредственно из кассы контрагента. Недопустимо выдавать подобные доверенности лицам, не являющимся официальными сотрудниками данных организаций.

В ситуациях, когда происходит регулярное получение ценностей по доверенности от организации, то применяется форма М-2а.

Возникла спорная ситуация по формированию доверенности на получение ТМЦ по форме М2. В программе 1С: в строке «материальных ценностей по» прописывается списание с расчетного счета №, дата. При получении груза поставщик не принял данную доверенность аргументируя тем, что в строке «материальных ценностей по» должен быть указан оплаченный счет, либо ничего. Насколько был прав поставщик? В строке перечень ТМЦ, подлежащих к получению было указано: Оргтехника, №и дата оплаченного счета.

Для того чтобы получить у поставщика товар требуется оформление доверенности. Обычно для выполнения разового поручения используют унифицированную форму доверенности на получение товаров.

Но, если доверенным лицом выступает сотрудник предприятия, в должностные обязанности которого входит снабжение фирмы материалами на постоянной основе, то в такой ситуации используют генеральную доверенность.

По завершении года эти доверенности уничтожаются по подтвержденному управляющим акту подходящей формы. Срок воздействия удостоверения продлевается регистрирующим, органом на основании заявления и представления документов, подтверждающих влияние возможностей управляющего. При получении товарно-материальных ценностей резидентами РБ в странах СНГ и еще выписывается доверенность формы М-2 или же М-2а.

ОТВЕТ: Недостачи, уничтожение (порча) материальных ценностей (далее порча) — вещи весьма неприятные и требуют возмещения расходов. Это касается и бланков строгого учета (в частности, доверенностей), которые также могут быть испорчены. О том, что делать при порче доверенностей, вы узнаете из нашей консультации.

Как заполнять и учитывать бланки доверенностей, сказано в Инструкции о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей, утвержденной приказом Минфина Украины от 16.

Вопрос об использовании доверенностей на получение или выдачу товарно-материальных ценностей (ТМЦ) заслуживает серьезного внимания. Если ТМЦ будут переданы ненадлежащему лицу, то факт получения товара, возможно, придется устанавливать в судебном порядке. Кроме того, у продавца есть большие риски не получить деньги, причитающиеся за товар. То же самое касается передачи товара покупателю ненадлежащим лицом со стороны продавца.

Доверенность на получение товара и материальных ценностей (ТМЦ) – это документ, который выдается организацией своему сотруднику и содержит в себе предоставление права на получение ТМЦ по заказу, договору у поставщика.

Доверенность на получение материальных ценностей имеет 2 типовых формы: М-2 и М-2а, утвержденных постановлением Госкомстата России от 30.10.1997 № 71а. Форма М-2 применяется в случае однократного получения ТМЦ, при регулярном получении ТМЦ используют форму М-2а.

Если организация получает товарно-материальные ценности (ТМЦ) по месту нахождения поставщика или денежные средства из кассы контрагента, то на имя сотрудника, который будет их получать, выписывается соответствующая доверенность. Выдача документа лицам, не работающим в организации, не допускается.

Если получение товара у поставщика регулярно осуществляется представителями организации, то в качестве бланка используется форма № М-2а, если нет — то форма № М-2.

Материально ответственное лицо находится в больнице и физически не может присутствовать при передаче в подотчет другому лицу товарно-материальных ценностей, хранящихся на складе. Предприятию необходимо срочно передать ТМЦ и провести инвентаризацию, которая может выявить как излишки таких ценностей, так и их недостачу.

Существует ли возможность у предприятия провести такую передачу без присутствия передающего материально ответственного лица и если да, то как юридически грамотно ее оформить?

Такая возможность существует, но при условии выполнения предприятием и передающим ТМЦ материально ответственным лицом некоторых требований ряда норм действующего законодательства.

D0%B1%D1%83%D1%85161.jpg» />Форма М-2 применяются для оформления права лица выступать в качестве доверенного лица организации при получении ТМЦ, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Форму N М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Передача товара и других материальных ценностей от одной организации другой обычно происходит ответственными представителями обеих сторон. Как правило, полномочия работника получить от имени своей организации товар по договору поставки, купли-продажи подтверждаются документом, выданным ему работодателем специально для этих целей. а именно – доверенностью на получение товара.

В случае если продавец передал материальные ценности ненадлежащему лицу, при возникновении разногласий между сторонами доказывать факт отгрузки товара получателю ему придется через судебные инстанции.

Основные нормативные документы. Инструкция Минфина СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности» (согласована с ЦСУ СССР) (далее — Инструкция № 17).

Органы, осуществляющие контроль. Комитет государственного контроля, МНС, МВД РБ и их структурные подразделения, а также контрольно-ревизионные службы министерств и организаций, аудиторы.

См. комментарий к Основам законодательства Российской Федерации о нотариате. Статья 59. Удостоверение доверенностей

См. также форму Доверенности на получение материальных ценностей и порядок ее заполнения, утвержденные постановлением Госкомстата РФ от 30 октября 1997 г. N 71а

Порядок выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности

Согласно постановлению Президиума Высшего Арбитражного Суда РФ от 13 августа 1996 г. N 1792/96 с момента введения в действие части первой Гражданского кодекса Российской Федерации (с 1 января 1995 года) доверенности от имени юридического лица должны оформляться в порядке, установленном пунктом 5 статьи 185 Кодекса

1. Доверенности на получение товарно-материальных ценностей выдаются должностным лицам предприятий, организаций и учреждений, на бланках типовой формы N М-2, согласно приложению N 1.

Выдача доверенностей лицам, не работающим в данном предприятии (организации, учреждении), не допускается.

Доверенности подписываются руководителем (заместителем руководителя) и главным бухгалтером предприятия (организации, учреждения) или лицами, ими на то уполномоченными.

В тех случаях, когда бухгалтерский учет осуществляется централизованной бухгалтерией, доверенности на получение товарно-материальных ценностей подписываются руководителем (заместителем руководителя) предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными.

Право подписи доверенности лицами, уполномоченными на то руководством и главным (старшим) бухгалтером предприятия, организации, учреждения оформляется приказом.

2. Доверенности выдаются на получение товарно-материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению или другому заменяющему их документу.

Скачать Документ Microsoft Word "Инструкция О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности" можно воспользовавшись данной ссылкой:

В случаях, когда доверенное лицо должно получать требуемые товары, материалы или продукты в одном месте (с одного склада), но по нескольким нарядам, счетам и другим заменяющим их документам, ему может быть выдана одна доверенность с указанием в ней номеров и дат выдачи всех нарядов, счетов и других аналогичных документов или несколько доверенностей, если товарно-материальных ценностей следует получать на нескольких складах.

3. Доверенности регистрируются бухгалтерией предприятия, организации, учреждения или централизованной бухгалтерией. В тех случаях, когда главным бухгалтером централизованной бухгалтерии право подписи доверенности предоставляется руководителю учетно-контрольной группы предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, регистрация доверенностей осуществляется учетно-контрольной группой.

При выписке доверенностей следует иметь в виду, что перечень подлежащих получению товарно-материальных ценностей, предусмотренных на оборотной стороне доверенности, заполняется в случаях, когда в документе на отпуск (соглашении и т. п.), указанном на лицевой стороне, не приведены наименования и количества ценностей, подлежащих получению. Если же в указанных документах приводятся наименования и количества товарно-материальных ценностей, подлежащих получению, перечень ценностей на оборотной стороне доверенности прочеркивается.

Выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны, не допускается.

4. Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, но, как правило, не более чем на 15 дней.

Доверенности на получение товарно-материальных ценностей, расчеты за которые производятся в порядке плановых платежей, например, на систематическое получение продуктов питания для детских учреждений, допускается выдавать на весь календарный месяц.

По соглашению заинтересованных министерств (ведомств) этот срок может быть продлен, но не более чем на календарный квартал.

5. При лишении доверенного лица права на получение ценностей по выданным ему доверенностям, срок действия которых еще не истек, доверенности у такого лица отбираются, при этом получатель товарно-материальных ценностей немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. С момента получения такого извещения отпуск ценностей по аннулированной доверенности прекращается. В этих случаях за отпуск ценностей по аннулированным доверенностям ответственность несет поставщик.

6. При выдаче доверенности бухгалтерия предприятия, организации и учреждения или централизованная бухгалтерия регистрирует ее в корешке книжки доверенностей.

В книжке доверенностей, до начала выдачи из нее доверенностей, должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего бухгалтера дается надпись "В настоящей книжке пронумеровано. листов". Количество листов указывается прописью.

Предприятия, организации и учреждения, у которых получение товарно-материальных ценностей по доверенностям носит массовый характер, регистрацию доверенностей могут производить в заранее пронумерованном и прошнурованном журнале "Учет выданных доверенностей" следующей формы:

Скачать Документ Microsoft Word "Инструкция О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности" можно воспользовавшись данной ссылкой:

Таблица формы учета выданных доверенностей

N до-|дата |срок |должность |наимено-|N и дата наря-|Распис- |Отметки о |

вере-|выда-|дейс-|и фамилия |вание |да (счета,спе-|ка лица,|выполнении |

ннос-|чи |твия |лица,кото-|постав- |цификации, и |получив-|поручения |

ти | |дове-|рому выда-|щика |др. заменяюще-|шего до-|по выдан- |

| |ренн-|на довере-| |го наряд до- |веренно-|ной дове- |

| |ости |нность | |кумента) или |сть |ренности |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Предприятия, организации и учреждения, регистрирующие доверенности в названном журнале, должны пользоваться доверенностью по форме N М-2а. согласно приложению N 2.

Книжки доверенностей и журналы "Учет выданных доверенностей" должны храниться у лица, ответственного за регистрацию доверенностей.

7. Лицо, которому выдана доверенность обязано не позднее следующего дня после каждого получения ценностей, независимо от того, получены ли товарно-материальные ценности по доверенности полностью или частями, представить в бухгалтерию предприятия, организации, учреждения или централизованную бухгалтерию документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно-материальных ценностей.

Неиспользованные доверенности должны быть возвращены выдавшему их предприятию (организации, учреждению) на следующий день после истечения срока действия доверенности.

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе "Отметки о выполнении поручений"). Возвращенные неиспользованные доверенности погашаются надписью "неиспользована" и хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончанию года такие неиспользованные доверенности уничтожаются с составлением об этом соответствующего акта.

Лицам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются.

8. Главный (старший) бухгалтер предприятия, организации, учреждения или централизованной бухгалтерии обязан обеспечить:

а) контроль за соблюдением правил оформления, выдачи и регистрации доверенностей;

б) инструктаж лиц, получающих доверенности, о порядке представления бухгалтерии документов о выполнении поручений по доверенности;

в) своевременный контроль за использованием доверенностей, осуществляемый на основе приходных документов (приходных ордеров, приемных актов и т. п.);

г) контроль за своевременным представлением соответствующих приходных документов, в пределах срока действия доверенности, или возвратом доверенности при ее неиспользовании.

9. Отпуск товарно-материальных ценностей предприятиями или организациями (торгующими, снабженческими, сбытовыми и др.) не производится в случаях:

а) предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами;

б) предъявления доверенности, имеющей поправки и помарки;

в) непредъявления паспорта, указанного в доверенности;

г) окончания срока, на который выдана доверенность;

Скачать Документ Microsoft Word "Инструкция О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности" можно воспользовавшись данной ссылкой:

д) получения сообщения получателя об аннулировании доверенности.

10. Доверенности, независимо от срока их действия, отбираются поставщиком при первом отпуске товарно-материальных ценностей. В случае отпуска товарно-материальных ценностей частями, на каждый частичный отпуск составляется накладная (приемо-сдаточный акт или другой аналогичный документ) с указанием на ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющего ее документа) передается получателю товарно-материальных ценностей, а другой - подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля за исполнением отпуска ценностей согласно доверенности, а также для предъявления счета потребителю.

По окончании отпуска товарно-материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

11. При централизованном завозе и доставке товаров и материалов предприятиям, торговым и другим организациям отпуск товаров и материалов поставщиками (предприятиями, оптовыми организациями и т. п.) может осуществляться без доверенности. В этих случаях получатель товаров (материалов) обязан сообщить поставщикам образец печати (штампа), который материально ответственное лицо, получившее завезенный товар (материал), скрепляет на экземпляре сопроводительного документа (накладной, счете и т. п.), остающегося у поставщика, свою подпись о получении названных ценностей.

12. Контроль за соблюдением поставщиком установленного порядка отпуска по доверенности товарно-материальных ценностей возлагается на главного (старшего) бухгалтера предприятия, организации, учреждения-поставщика, или главного бухгалтера централизованной бухгалтерии.

Контроль за своевременным и полным оприходованием товаров (материалов), поступивших в перерабатывающие предприятия, в торговую сеть и т. п. должен производиться систематически на основании соответствующих документов поставщиков и осуществляться бухгалтерией предприятия, организации-получателя.

Настоящая инструкция не распространяется на порядок получения грузов от транспортных организаций (железнодорожного, водного, автомобильного и воздушного транспорта).

С изданием настоящей инструкции считать утратившими силу: инструкцию Народного Комиссариата Финансов СССР от 9 июня 1944 г. N 307 "О порядке ведения учета и контроля за выданными доверенностями и получением по ним товаров"; письмо Управления бухгалтерского учета и отчетности НКФ СССР от 28 ноября 1944 г. N 24-5.

Заместитель министра финансов СССР И.ГУЖКОВ

Начальник Управления бухгалтерского учета и отчетности П.БЕЗРУКИХ

Приложение N 1 к инструкции Министерства финансов СССР

от 14 января 1967 г. N 17

N до- Дата Срок Должность Расписка Наименова- N и дата Отметка

верен- выда- дейст- и фамилия в получе- ние пос- наряда о выпол-

ности чи вия лица, ко- нии до- тавщика (или за- нении

торому верен- меняюще- поруче-

выдана ности го доку- ния

Комментарий. При выдаче доверенности по форме М-2 бухгалтерия организации регистрирует ее в корешке книжки доверенностей. В книжке доверенностей до начала выдачи из нее доверенностей должны быть пронумерованы все листы. На последнем листе книжки за подписью главного бухгалтера делается запись: "В настоящей книжке пронумеровано. листов". Количество листов указывается прописью.

Инструкция Минфина СССР от 14 января 1967 г. N 17 О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности

О порядке выдачи доверенностей на получение товарно-материальных ценностей

1. Установить, что доверенности, выдаваемые должностным лицам на получение товарно-материальных ценностей, должны подписываться руководителями и главными (старшими) бухгалтерами предприятий, организаций и учреждений.

Выданные доверенности подлежат особому учету в бухгалтерии.

2. Обязать торгующие, снабженческие, сбытовые и другие организации отпуск товарно-материальных ценностей производить только при наличии доверенности от соответствующей организации.

3. Запретить выдачу доверенностей без указания срока их действия, поставщика, количества и наименования товарно-материальных ценностей, подлежащих получению.

4. Возложить на главных (старших) бухгалтеров предприятий, организаций и учреждений контроль за получением товаров по выданным доверенностям.

5. Поручить Наркомфину СССР издать инструкцию о порядке ведения учета и контроля за выданными доверенностями и получением по ним товаров.

Скачать Документ Microsoft Word "Инструкция О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности" можно воспользовавшись данной ссылкой:

Доверенность на получение товарно-материальных ценностей

Надежда Манулик, юрист

Проблема в получении и отпуске товарно-материальных ценностей по доверенности состоит в том, что организации при выдаче доверенности используют устаревшие бланки и документы, отдельные положения которых не соответствуют действующему законодательству. Решение этой проблемы возможно различными способами. Автор статьи предлагает свой взгляд на данную проблему.

Вопрос об использовании доверенностей на получение или выдачу товарно-материальных ценностей (ТМЦ) заслуживает серьезного внимания. Если ТМЦ будут переданы ненадлежащему лицу, то факт получения товара, возможно, придется устанавливать в судебном порядке. Кроме того, продавец рискует не получить деньги, причитающиеся за товар. То же самое касается передачи товара покупателю ненадлежащим лицом со стороны продавца. В статье мы рассмотрим правила оформления доверенностей на выдачу и получение ТМЦ, а также их учет и хранение.

Справочно: доверенностью признается письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами, удостоверенное в предусмотренном ст. 186 Гражданского кодекса РБ (далее – ГК) порядке. Доверенность на получение товарно-материальных ценностей не требует нотариальной формы удостоверения и может быть удостоверена организацией, в которой доверитель работает (п. 4 ст. 186 ГК).

Например, у организации возникает необходимость в получении ТМЦ по месту нахождения поставщика. В таком случае на имя сотрудника или иного лица (как правило, сотрудника организации), который будет их получать, выписывается доверенность.

Справочно: доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, скрепленной печатью этой организации. Руководитель юридического лица в пределах своей компетенции действует от его имени без доверенности (п. 5 ст. 186 ГК).

Доверенность от имени юридического лица, основанного на собственности Республики Беларусь или собственности административно-территориальной единицы, на получение или выдачу денег и других имущественных ценностей должна быть подписана также главным (старшим) бухгалтером этой организации (п. 5 ст. 186 ГК).

Как показывает практика, при оформлении доверенности у нанимателя (должностных лиц нанимателя) возникают трудности юридического характера, требующие разъяснения.

Приведем наиболее часто встречающиеся вопросы:

1. Какими нормативными правовыми актами необходимо руководствоваться при оформлении доверенности? Можно ли пользоваться Инструкцией Минфина СССР от 14.01.1967 № 17 "О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности"? Можно ли ссылаться в качестве основания на ст. 9 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" при предъявлении требований к содержанию доверенности на получение и выдачу ТМЦ?

2. На какой срок можно выдавать доверенность для получения ТМЦ: на 10 дней, месяц, год или иной срок?

3. Можно ли по одной и той же доверенности получатьТМЦ неоднократно?

4. Допустимо ли в доверенности делать исправления?

Нормативные правовые акты, используемые при оформлении доверенности

Что касается вопроса о применении норм, действовавших в СССР, то в данном случае следует сослаться на официальное разъяснение, опубликованное на сайте Минфина. Так, на основании ст. 1 Закона РБ от 28.05.1999 № 261-З "О применении на территории Республики Беларусь законодательства СССР" в случае отсутствия законодательства РБ, регулирующего соответствующие общественные отношения, на территории Республики Беларусь применяются акты законодательства СССР, регламентирующие данные отношения и не противоречащие законодательству РБ. В настоящее время вопросы, связанные с выдачей доверенности, порядком ее удостоверения, оформления и прекращения действия, урегулированы ГК. Следовательно, Инструкция Минфина СССР от 14.01.1967 № 17 "О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности" (далее – Инструкция № 17) на территории Республики Беларусь не применяется.

По вопросу применения ст. 9 Закона РБ "О бухгалтерском учете и отчетности" мнение юристов в области гражданского правамнение автора таково: гражданское законодательство не сведено к бухгалтерскому учету и отчетности, как гражданское право не сведено к системе показателей, содержащей информацию о результатах хозяйственной деятельности и финансовом положении организации или системе непрерывного и сплошного документального отражения информации о хозяйственной деятельности организации. Следовательно, ссылка на ст. 9 указанного Закона неправомерна.

Вывод. На сегодняшний день единственным нормативным правовым актом, которым следует руководствоваться при оформлении доверенностей, в т.ч. на получение ТМЦ, является ГК, а именно ст. 186–190.

В зависимости от объема и характера выраженных в доверенности полномочий выделяют следующие виды доверенностей:

– разовая доверенность. Ее выдают на совершение какого-то одного действия, одной конкретной сделки (подписание конкретного договора, получение почтового перевода, составление акта, разовое получение пенсии и т.п.), и после их совершения она прекращает свое действие;

– специальная доверенность, которая предусматривает совершение нескольких однородных действий в течение определенного периода времени.

Представитель по ней имеет право совершать те или иные сделки или юридические действия без обозначения их количества (доверенности для представительства в судах, на получение товарно-материальных ценностей и др.).

Срок действия доверенности

Срок действия доверенности устанавливает выдавшее ее лицо по своему усмотрению и в соответствии с нормами ст. 187 ГК.

Справочно: срок действия доверенности не может превышать 3 лет. Если срок действия в доверенности не указан, она сохраняет силу в течение 1 года со дня ее совершения. Доверенность, в которой не указана дата ее совершения, ничтожна (п. 1 ст. 187 ГК).

Действие доверенности прекращается вследствие:

1) истечения срока действия доверенности;

2) отмены доверенности лицом, выдавшим ее;

3) отказа лица, которому выдана доверенность;

4) прекращения юридического лица, от имени которого выдана доверенность;

5) прекращения юридического лица, которому выдана доверенность;

6) смерти гражданина, выдавшего доверенность, объявления его умершим, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

7) смерти гражданина, которому выдана доверенность, объявления его умершим, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим.

Лицо, выдавшее доверенность, может во всякое время отменить доверенность или передоверие, а лицо, которому доверенность выдана, – отказаться от нее.

Соглашение об отказе от этих прав ничтожно.

Исходя из вышеизложенного можно сделать вывод, что доверенность на получение ТМЦ как одна из разновидностей доверенности может выдаваться на срок до 3 лет и организация-продавец не должна препятствовать в отпуске ТМЦ по такой доверенности.

Максимальный срок действия доверенности не должен превышать 3 лет с момента ее выдачи.

Если в доверенности указан срок действия 5 лет, то представляется, что действительна она будет только 1 год с момента ее выдачи.

Основные требования, предъявляемые к доверенности, порядок оформления

Необходимо заметить, что действующее законодательство не содержит такого специального понятия, как доверенность на получение ТМЦ. Гражданское законодательство предъявляет требования только к форме этого документа, поэтому организации следует самостоятельно определить, какие реквизиты должен содержать этот документ, а также круг лиц, которым может быть выдана доверенность, должностных лиц, имеющих право подписи на доверенности.

Следовательно, при разработке локального нормативно-правового акта (далее – ЛНПА) организации могут использовать положения, содержащиеся в Инструкции № 17, однако с учетом действующего законодательства РБ.

Приведем пример сведений, которые может содержать доверенность на получение ТМЦ:

– форма письменная;

– доверенность оформляется бухгалтерией в 1 экземпляре и под расписку выдается получателю товара;

– доверенность должна иметь образец подписи лица, на которое она выписана;

– подчистки и исправления в доверенности недопустимы;

– должны быть заполнены следующие реквизиты:

для правильного оформления накладной указывают УНП (учетный номер плательщика) и ОКЮЛП (идентификационный код по общегосударственному классификатору "Юридические лица и предприниматели");

срок действия доверенности;

полное наименование организации – получателя ТМЦ в соответствии с его учредительными документами, наименование банка и номер текущего счета, юридический адрес;

регистрационный номер доверенности;

должность, фамилия, имя, отчество представителя, удостоверяющий личность документ (паспорт) и его реквизиты, адрес регистрации по месту жительства;

полное наименование поставщика ТМЦ;

наименование, номер и документа на выдачу ТМЦ, если такого документа нет;

подпись лица, получившего доверенность;

наличие подписи руководителя или иного лица, уполномоченного на это учредительными документами организации, а также подпись главного бухгалтера (в случаях, предусмотренных законодательством);

наличие печати организации.

Порядок регистрации и выдачи новой доверенности также должен быть предусмотрен в ЛНПА организации. Кроме того, можно утвердить и формы разработанных бланков документов.

Например, доверенности регистрирует работник бухгалтерии в книжке доверенностей (форма М-2) или в журнале "Учет выданных доверенностей" (при использовании формы М-2а). После получения ТМЦ доверенность вместе с документами от поставщика на отгрузку ценностей сдают в бухгалтерию.

Лицам, не отчитавшимся по выданным доверенностям, новые доверенности не выдаются. Неиспользованные доверенности возвращают в бухгалтерию. Срок хранения доверенности – 3 года (при условии проведения проверки, ревизии).

Вывод автора. Проблема при выписке доверенности на получение и выдачу товарно-материальных ценностей состоит в том, что наниматели (работодатели) используют нормы законодательства СССР. Законодатель призывает использовать нормы ГК, но сложность состоит в том, что действующим ГК не установлены требования к содержанию данного вида доверенности, определена только форма – письменная. Поэтому наниматели (работодатели) и используют нормы Инструкции № 17. Хотелось бы заметить, что использовать типовые формы доверенности, а также порядок выдачи доверенности, установленные Инструкцией № 17, можно, однако следует учитывать и нормы действующего законодательства (например, по срокам действия доверенности, по кругу лиц, которым может быть выдана доверенность, и др.) и оформить как ЛНПА нанимателя (например, применение в организации унифицированных форм в виде табеля или альбома документов). При этом следует иметь в виду, что ссылка на Инструкцию № 17 в данном случае будет неправомерной. Ссылаться необходимо на утвержденный нанимателем ЛНПА.

Для сокращения количества форм документов организация может разработать унифицированные формы документов, которые включаются в табель унифицированных форм организации (п. 17 Инструкции по делопроизводству в государственных органах, утвержденной постановлением Минюста РБ от 19.01.2009 № 4). Данное указание следует рассматривать скорее как рекомендацию, поскольку в законодательстве не содержится прямой обязанности разрабатывать табель или альбом документов, однако это позволит исключить из оборота документы, дублирующие одни и те же операции.