Рейтинг: 4.8/5.0 (1831 проголосовавших)

Рейтинг: 4.8/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Если выплата разовой премии предусмотрена Положением о премировании, онаявляться составной частью системы оплаты труда. Основанием для начисления разовой премии является приказ руководителя о поощрении сотрудника (образец см.ниже). Приказ подписывает руководитель организации. Сотрудника нужно ознакомить с приказом под подпись. В приказе нужно указать мотивированное основание премирования и ссылку на пункт Положения о премировании, которым предусмотрена такая премия.

Как правило, в бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (08, 23, 25, 26, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности (премия включена в стоимость основного средства).

Сумму премии за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ ).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Статья: Разовые премии.Общие правила. Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

В этом случае разовая премия может являться составной частью системы оплаты труда. * Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись. Смотрите образец ниже. *

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

Бухучет. В бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (23, 25, 26, 28, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности. *

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99 ). Их начисление отразите так:

Дебет 91 субсчет «Прочие расходы» Кредит 70

– начислена премия за счет прочих расходов.

Налог на прибыль. Разовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух следующих условий:

Разовая премия считается предусмотренной трудовым договором, если соблюдается одно из двух условий:

Ссылку на локальный документ можно оформить, например, так: «Сотруднику выплачиваются премии, предусмотренные Положением о премировании (утверждено приказом № ___ от ______)».*

Ситуация: можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику)

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате и т. п.), не уменьшают налоговую базу по налогу на прибыль. Это объясняется тем, что такие премии:

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02 ). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02 ).

Совет: есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ ). При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников. Это определяет статья 144 Трудового кодекса РФ.

В свою очередь, начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договорами, учитываются при расчете налога на прибыль (п. 1. 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Однако в целях соблюдения требования обоснованности затрат, предусмотренного пунктом 1 статьи 252 Налогового кодекса РФ, следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки. Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см. например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10 ).

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации. Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г. № ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ. *

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете налога на прибыль, то вероятнее всего ей придется отстаивать свою точку зрения в суде.

Сумму премий за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ ). *

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318. п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ ).

Как правило, премии относятся к косвенным расходам (ст. 318. абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, премии производственным рабочим). Они относятся к прямым расходам.

Пример. Бухучет и налогообложение разовой премии, начисленной за производственные результаты. Выплата премии предусмотрена трудовым договором. Премия выплачена за счет расходов по обычным видам деятельности. Организация применяет метод начисления

ЗАО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация уплачивает в общем порядке.

Взносы на страхование от несчастных случаев и профзаболеваний рассчитывают по тарифу 0,2 процента. Эти взносы организация учитывает при расчете налога на прибыль в месяце начисления.

ЗАО «Альфа» заключило с менеджером Кондратьевым А.С. (1966 г. р.) срочный трудовой договор на время выполнения определенной работы (проекта). Срок трудового договора – с 3 февраля по 31 марта 2014 года.

Трудовым договором предусмотрена выплата единовременной премии за успешное окончание проекта.

Проект был успешно завершен в поставленные сроки – 31 марта. Кондратьеву была начислена премия в размере 50 000 руб. В этот же день премия была выплачена сотруднику.

Таким образом, премия войдет в налоговую базу по НДФЛ в марте.

Стандартные налоговые вычеты ему не предоставляются.

Бухгалтер отразил начисление и выплату премии так:

Дебет 26 Кредит 70

– 50 000 руб. – начислена единовременная премия сотруднику по истечении срока трудового договора;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР»

– 11 000 руб. (50 000 руб. 22%) – начислены взносы на пенсионное страхование с суммы премии;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 1450 руб. (50 000 руб. 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС»

– 2550 руб. (50 000 руб. 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 100 руб. (50 000 руб. 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 6500 руб. (50 000 руб. 13%) – удержан НДФЛ с суммы премии, начисленной Кондратьеву;

Дебет 70 Кредит 50

– 43 500 руб. (50 000 – 6500) – выплачена Кондратьеву премия за минусом НДФЛ.

Суммы премии и страховых взносов с нее включаются в состав косвенных расходов. В марте бухгалтер «Альфы» учел в составе расходов:

При кассовом методе премии можно учесть в составе расходов в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ ). Обычно премию организация выплачивает в месяце, следующем за месяцем ее начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02 ). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02 ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Программа профессиональной переподготовки «Управление персоналом (Профессиональный стандарт)»

Очно-дистанционный курс профессиональной переподготовки Национального союза кадровиков и Московского технологического университета (МИРЭА) в соответствии с требованиями профессионального стандарта «Специалист по управлению персоналом». Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

![]()

30 Сен, 2016 г. - 05:06

29 Сен, 2016 г. - 17:31

30 Сен, 2016 г. - 05:07

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Сен, 2016 г. - 16:53

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

О премировании Рахманько В.И.

За перевыполнение в III квартале 2007 г. плана реализации готовой продукции

ПРЕМИРОВАТЬ:

РАХМАНЬКО Василия Ивановича, ведущего специалиста по продаже отдела сбыта, в размере должностного оклада.

Основание: докладная записка начальника отдела сбыта Т.П. Груздевой, п. 11 Положения о премировании работников УП "С"

Директор предприятия Подпись Н.И.Середич

Визы

С приказом ознакомлен Подпись В.И.Рахманько

03.10.2007

Я хочу обратить внимание модератора на это сообщение, потому что:

Закончились новогодние праздники, а значит, пришло время подводить итоги работы за прошедший год. В этот период многие работодатели выплачивают работникам так называемую тринадцатую зарплату. Важно правильно оформить и учесть данную выплату.

Трудовое законодательство разрешает работодателю вознаграждать работников за добросовестное выполнение трудовых обязанностей. Об этом говорится в части 1 статьи 191 Трудового кодекса. Одно из самых популярных средств поощрения сотрудников — премирование по итогам года, иными словами, выплата тринадцатой зарплаты.

Заметим, что ни в одном нормативном акте не устанавливаются условия премирования, порядок назначения выплаты, а также ее размер. Работодатель или стороны коллективного договора вправе определить это самостоятельно.

Налогообложение тринадцатой зарплаты зависит от ее оформления. Рассмотрим два варианта:

Какие документы нужно оформить, чтобы тринадцатую зарплату можно было отнести к расходам при расчете налога на прибыль?

Записи в трудовом (коллективном) договоре. Из смысла пункта 21 статьи 270 Налогового кодекса следует, что суммы вознаграждения работникам не уменьшают облагаемую базу по налогу на прибыль, если возможность его выплаты не зафиксирована в трудовых договорах. В совокупности с нормами пункта 1 статьи 252 и статьи 255 НК РФ это означает, что в составе расходов на оплату труда можно признать затраты на выплату премий, которые стимулируют труд работников, занятых в деятельности, направленной на получение дохода.

Таким образом, для того чтобы премию можно было включить в состав расходов при расчете налога на прибыль, возможность премирования должна быть установлена в трудовых (коллективных) договорах, а сама премия назначена за производственные достижения сотрудников при исполнении трудовых обязанностей.

Это подтверждает и арбитражная практика. Например, судьи ФАС Московского округа (постановление от 14.11.2007 № КА-А40/ 10223-07) рассмотрели спор между организацией и налоговой инспекцией по вопросу отнесения на расходы премий работникам. В ходе разбирательства было установлено, что в трудовых договорах (контрактах) предусмотрено право работодателя поощрять сотрудников за производственные достижения. В результате судьи признали правомерным уменьшение облагаемой базы по налогу на прибыль на суммы этих премий.

Положение о премировании . Как правило, описание порядка назначения тринадцатой зарплаты слишком объемно, поэтому целесообразнее включить его в отдельное положение о премировании. В трудовом договоре нужно дать на него ссылку. Такие рекомендации содержатся, в частности, в письмах Минфина России от 19.10.2007 № 03-03-06/1/726 и от 27.11.2007 № 03-03-06/1/827.

Отметим, что положение о премировании может быть не только отдельным документом. Порядок назначения премии допустимо описать в коллективном договоре или в положении об оплате труда. Кроме того, работодатель может составить отдельный документ — положение о премировании по итогам года (образец см. ниже). Но в любом случае в трудовом договоре с работником нужно сделать ссылку на документ, в котором описывается порядок назначения данной выплаты. Это необходимое условие для отнесения премии на расходы при определении налога на прибыль.

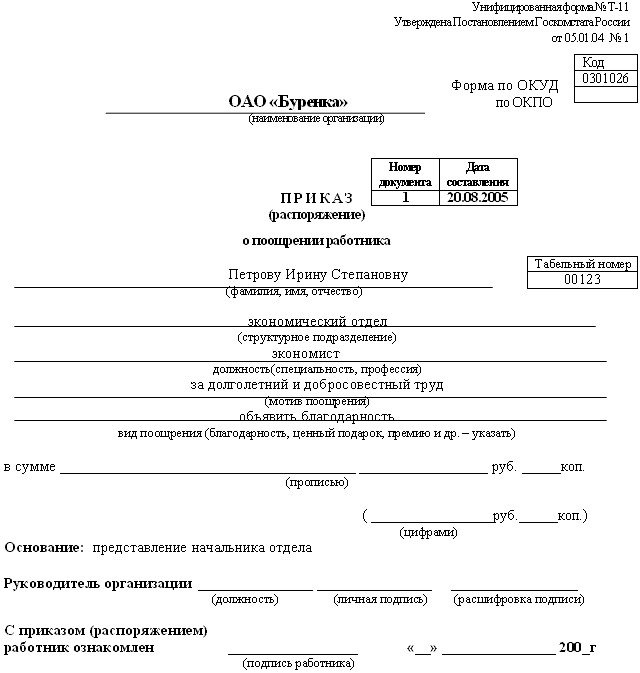

Также Вам могут быть интересны следующие материалы: Образец положения о премировании по итогам работы за год Приказ на премиюДля бухгалтера основанием для начисления и выплаты премии является приказ руководителя организации (образец см. на с. 104). Его оформляют по форме № Т-11 или Т-11а (унифицированные формы утверждены постановлением Госкомстата России от 05.01.2004 № 1). В соответствии с положениями раздела 1 Указаний, утвержденных этим постановлением, премируемых сотрудников нужно ознакомить с приказом под роспись.

В приказе указывают мотив поощрения. Например, производственную премию могут назначить за перевыполнение плана, опережение сроков выполнения задания руководителя и т. п. Обоснование выплаты премии должно соответствовать условиям премирования, которые, как мы уже говорили, могут быть записаны в отдельном положении, в трудовом или коллективном договоре.

Для того чтобы учесть тринадцатую зарплату при расчете налога на прибыль, работодателю нужно установить критерии ее получения работниками в соответствующих документах. Напомним, что обязательным условием является производственный характер премии. В противном случае выплата не будет соответствовать требованиям пункта 1 статьи 252 НК РФ и не попадет в состав расходов на оплату труда несмотря на то, что возможность ее назначения отражена в локальных нормативных актах.

Каждый работодатель определяет показатели премирования самостоятельно, поскольку они напрямую зависят от вида деятельности организации и трудовой функции премируемых сотрудников. Наиболее распространены следующие показатели:

Расскажем о некоторых способах начисления премии.

База для начисления премии. Премия может устанавливаться в зависимости от оклада работника или другой базы, например от суммы оклада и надбавок за особые условия работы. В любом случае в положении о премировании должно быть указано, на какие выплаты премия начисляется, а на какие — нет.

Размер премии. Премия по итогам года может быть установлена:

Часто при расчете годовой премии учитывают количество отработанных дней, то есть определяют тринадцатую зарплату пропорционально отработанному в течение года времени. Для этого сумму премии делят на количество рабочих дней за год по производственному календарю и умножают на количество отработанных рабочих дней.

Алгоритм расчета премии должен быть указан в положении о премировании или другом документе, в котором установлен порядок назначения премии.

В список премируемых сотрудников обычно включают всех штатных работников, а иногда и внешних совместителей. Физические лица, выполнявшие работы по договорам гражданско-правового характера, не имеют трудовых отношений с работодателем, поэтому не входят в число премируемых.

Формируя список премируемых работников, следует решить, положена ли тринадцатая зарплата сотрудникам, уволившимся до 31 декабря или устроившимся на работу в течение года. Ответ на этот вопрос должен быть отражен в положении о премировании. В нем необходимо предусмотреть и случаи, при которых работникам не назначается премия, например производственные упущения или нарушения трудового распорядка.

Пример 1В ООО «Мирный атом» сотрудникам выплачивают тринадцатую зарплату в порядке, установленном в положении о премировании по итогам года. Инженер-проектировщик Л.Д. Энергин включен в списки премируемых. Его оклад составляет 35 000 руб. премия установлена в размере 70% от оклада.

Л.Д. Энергин в 2008 году вышел на пенсию, поэтому он не доработал 48 рабочих дней до окончания года. Тем не менее на основании положения о премировании он может получить тринадцатую зарплату. Согласно этому документу премия всем работникам рассчитывается пропорционально отработанному времени в течение 2008 года. Как рассчитать сумму тринадцатой зарплаты, положенную Л.Д. Энергину?

Решение. Согласно производственному календарю в 2008 году 250 рабочих дней. Л.Д. Энергин отработал из них 202 дня (250 дн. - 48 дн.). Сумма премии без учета отработанного времени — 24 500 руб. (35 000 руб. x 70%). Теперь скорректируем ее с учетом отработанных дней. Сумма тринадцатой зарплаты Л.Д. Энергина составит 19 796 руб. (24 500 руб. 250 раб. дн. x 202 раб. дн.).

Рассмотрим налогообложение производственной премии, начисленной по результатам работы за год.

Налог на прибыль

Если тринадцатая зарплата назначается на основании трудового или коллективного договора и отвечает условиям пункта 1 статьи 252

Налогового кодекса, при расчете налога на прибыль она учитывается в расходах на оплату труда как начисления стимулирующего характера. Об этом говорится в пункте 2 статьи 255 НК РФ.

При методе начисления момент признания расходов зависит от их вида. Прямые расходы учитываются по мере реализации продукции, работ или услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Фирмы, оказывающие услуги, вправе учитывать прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ). Косвенные расходы на производство и реализацию в полном объеме относятся к расходам текущего отчетного (налогового) периода (абз. 1 п. 2 ст. 318 НК РФ).

В статье 318 НК РФ перечислены расходы, которые могут быть отнесены к прямым. Среди них поименованы затраты на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы ЕСН и взносы на ОПС.

Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Об этом говорится в пункте 1 статьи 318 Налогового кодекса.

При кассовом методе годовые премии учитываются в составе расходов в момент их выплаты работникам (подп. 1 п. 3 ст. 273 НК РФ), а налоги — в момент их уплаты (подп. 3 п. 3 ст. 273 НК РФ).

Обратите внимание: в случае, когда годовую премию, входящую в систему оплаты труда, начисляют сотруднику после увольнения, но за период его работы в организации, расходы по ее выплате могут уменьшать налоговую базу по налогу на прибыль в составе расходов на оплату труда. Такие разъяснения даны в письме Минфина России от 25.10.2005 № 03-03-04/1/294.

ЕСН, ОПС и взносы на травматизм

Согласно пункту 1 статьи 236 Налогового кодекса на сумму тринадцатой зарплаты, которая учитывается при исчислении налога на прибыль, необходимо начислить ЕСН.

В соответствии с пунктом 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании

в Российской Федерации» на сумму годовой премии начисляют пенсионные взносы.

На сумму тринадцатой зарплаты нужно начислить и взносы на травматизм (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184).

Налог на доходы физических лиц

Согласно пункту 1 статьи 210 Налогового кодекса годовая премия является доходом работника и включается в налоговую базу по НДФЛ. День фактического получения сотрудниками премии является днем получения дохода в соответствии с подпунктом 1 пункта 1 статьи 223 НК РФ (письмо Минфина России от 12.11.2007 № 03-04-06-01/383). Удержание НДФЛ производится в момент выплаты премии (п. 4 ст. 226 НК РФ).

Перечислить сумму налога следует не позднее дня фактического получения в банке денежных средств на ее выплату или дня перечисления премии на пластиковые карточки работников (п. 6 ст. 226 НК РФ).

В учетной политике организации не нужно отражать факт выплаты премии по итогам года (п. 5 ПБУ 1/98).

В бухгалтерском учете начисление премий производственного характера относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Начисление суммы премии отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с дебетом счетов учета затрат (20, 23, 25, 26, 28, 29 и 44). Если премию начисляют уволившимся работникам, вместо счета 70 используют счет 76 «Расчеты с разными дебиторами и кредиторами».

Как правило, премию, начисленную по итогам года, и зарплатные налоги организация платит в месяце, следующем за месяцем их начисления. Если компания определяет облагаемую базу по налогу на прибыль кассовым методом, а бухгалтерский учет ведет по методу

начисления, может возникнуть разница между налоговой базой (исходя из которой рассчитывают налог на прибыль) и финансовым результатом по данным бухгалтерского учета. То есть в месяце начисления тринадцатой зарплаты налоговая база окажется больше, чем бухгалтерская прибыль. Следовательно, образуется вычитаемая временная разница (п. 11 ПБУ 18/02). Она приведет к образованию отложенного налогового актива, то есть части отложенного налога на прибыль, которая уменьшает налог на прибыль, подлежащий уплате в бюджет в последующих отчетных периодах (п. 14 ПБУ 18/02).

Подобная ситуация возможна и при расчете налога на прибыль по методу начисления, если учетной политикой для целей налогообложения установлено, что годовая премия производственных рабочих относится к прямым расходам. Поскольку такие расходы уменьшают облагаемую базу по мере реализации продукции, работ и услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ), моменты признания премии в налоговом и бухгалтерском учете могут не совпадать. То есть в бухгалтерском учете она, возможно, будет включена в расходы раньше, чем в налоговом учете. Следовательно, в месяце начисления премии налоговая база окажется больше, чем бухгалтерская прибыль.

В данном случае также образуется вычитаемая временная разница. Умножив ее сумму на ставку налога на прибыль, бухгалтер вычислит величину отложенного налогового актива.

Начисление отложенного налогового актива отражается по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты с бюджетом» субсчета «Расчеты по налогу на прибыль». По мере уменьшения или полного погашения вычитаемых временных разниц уменьшается или полностью погашается отложенный налоговый актив. Составляется проводка:

ДЕБЕТ 68 «Расчеты с бюджетом» субсчет «Расчеты по налогу на прибыль»

КРЕДИТ 09 «Отложенные налоговые активы» (п. 17 ПБУ 18/02).

Тринадцатая зарплата носит непроизводственный характерТеперь рассмотрим документальное оформление и налогообложение при выдаче годовой премии непроизводственного характера.

Источники выплаты и ее документальное оформление

Премию выплачивают за счет нераспределенной прибыли прошлых лет или текущего года. Распоряжаться первой вправе собственники организации. Решение о ее направлении на выплату премии отражается в протоколе собрания учредителей (участников) [ссылка:1]1[/ссылка] .

Прибыль текущего года может направить на выплату тринадцатой зарплаты руководитель, если у него есть полномочия.

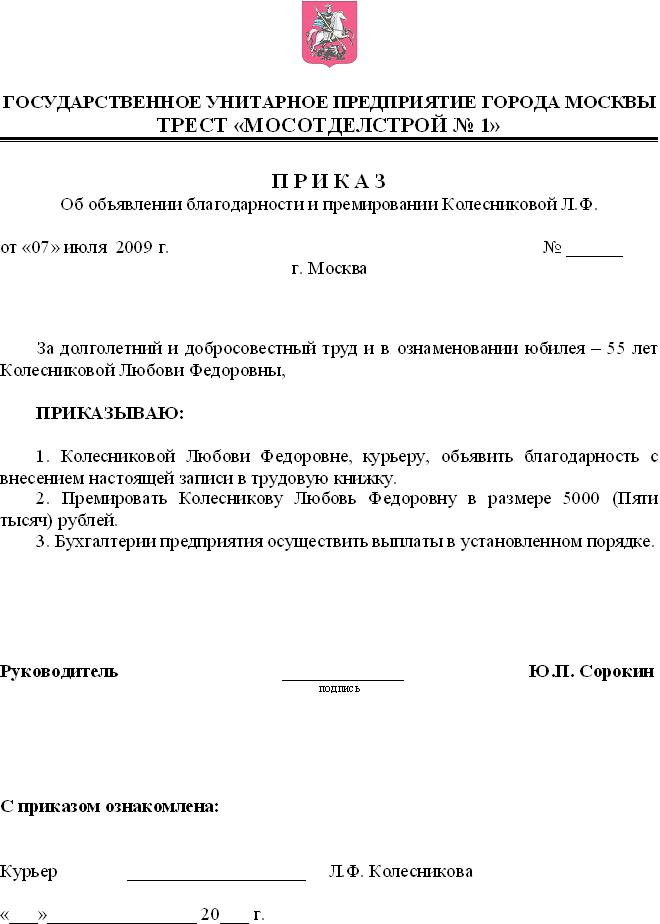

Возможность выплаты премии непроизводственного характера не обязательно отражать в положении о премировании. Также не требуются дополнительные записи в коллективном или трудовом договоре, достаточно приказа руководителя. Основание выплаты может быть любым. Приказ допустимо составить как по форме № Т-11 или Т-11а, так и произвольно, например, как показано ниже.

Образец приказа на премиюЧтобы выплатить премию непроизводственного характера, не требуется прописывать в каких-либо документах ни алгоритм ее расчета (скорее всего размер выплаты будет фиксированным), ни показатели премирования.

Налог на прибыль

Премия, не предусмотренная локальным нормативным актом предприятия, коллективным (или трудовым) договором, начисленная только по приказу руководителя, не будет учтена при расчете налога на прибыль (п. 21 ст. 270 НК РФ). Такого мнения придерживаются и судьи в постановлении ФАС Западно-Сибирского округа от 12.03.2008 № Ф04-1042/2008 (739-А27-25) и постановлении ФАС Уральского округа от 19.06.2008 № Ф09-4298/08-С2.

ЕСН, ОПС, НДФЛ и взносы на травматизм

Если премия не уменьшает облагаемую базу по налогу на прибыль, на ее сумму не нужно начислять ЕСН и пенсионные взносы (п. 3 ст. 236 НК РФ и п. 2 ст. 10 Закона № 167-ФЗ).

При этом она облагается взносами на травматизм, так как премии непроизводственного значения не поименованы в Перечне выплат, на которые не начисляются страховые взносы в ФСС России, утвержденном постановлением Правительства РФ от 07.07.99 № 765.

Тринадцатая зарплата независимо от источника выплаты является доходом работника, с которого нужно удержать НДФЛ (п. 1 ст. 210 НК РФ).

Бухгалтерский учет непроизводственной премии

В зависимости от источника выплаты тринадцатую зарплату отражают по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» или 91-2 «Прочие расходы».

Если в бухгалтерском учете тринадцатая зарплата признается в составе прочих расходов, а в налоговом не уменьшает облагаемую базу по налогу на прибыль, возникает постоянная положительная разница (п. 4 ПБУ 18/02) и постоянное налоговое обязательство (п. 7 ПБУ 18/02).

В бухгалтерском учете постоянное налоговое обязательство отражают следующей проводкой:

ДЕБЕТ 99 субсчет «Постоянное налоговое обязательство» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль».

Сравниваем суммы налоговКак мы видим, при выдаче премии непроизводственного характера значительно упрощается документооборот. Теперь на примере сравним суммы налогов, которые нужно заплатить при выдаче обоих видов премии.

Пример 2Предположим, общая сумма премии составляет 100 000 руб. налогооблагаемая база по налогу на прибыль без учета премии — 1 000 000 руб. Необходимо сравнить сумму налогов, которую нужно перечислить в бюджет, если:

Решение. Для удобства составим таблицу (см. на с. 113). В ней отражены суммы налогов, которые нужно заплатить при различных способах оформления тринадцатой зарплаты. Если премия будет выдана за производственные достижения и войдет в систему оплаты труда, с нее придется уплатить единый социальный налог, взносы на обязательное пенсионное страхование, взносы на травматизм, которые для данной компании составляют 0,2%, и налог на доходы физических лиц (предположим, что вычеты сотрудникам не положены), но при этом сумма выплаты уменьшит налогооблагаемую базу по налогу на прибыль.

Если тринадцатую зарплату оформить как единовременную выплату согласно приказу руководителя, ее нельзя будет включить в расходы на оплату труда. Соответственно база по налогу на прибыль уменьшена на данную сумму не будет. В бюджет придется уплатить налог на прибыль с налогооблагаемой базы 1 000 000 руб. а также НДФЛ и взносы на травматизм с суммы премии.

Как видно из таблицы, выплата тринадцатой зарплаты, которая не предусмотрена системой оплаты труда и не уменьшает облагаемую базу по налогу на прибыль, дает возможность сэкономить на налоговых платежах 760 руб. (213 960 руб. - 213 200 руб.).

Налоги и взносы

Сроки выплаты тринадцатой зарплатыКак правило, премию по итогам года выплачивают после его окончания. Выдавать сотрудникам премию раньше, то есть до 31 декабря уходящего года, нецелесообразно. Это связано с тем, что работодателю необходимо подвести итоги работы за год, выяснить, выполнены ли работниками критерии премирования.

К тому же, если сумма премии исчисляется в зависимости от фактически отработанного сотрудником времени, определить его возможно только по истечении года, то есть не раньше 31 декабря. Если выдачу тринадцатой зарплаты назначить до конца года, может случиться так, что кто-то из работников допустит нарушение в последние дни уходящего года, соответственно сумму премии придется пересчитывать. Однако удерживать излишне выплаченную сумму тринадцатой зарплаты по собственной инициативе работодатель не вправе. Об этом говорится в части 4 статьи 137 Трудового кодекса.

Подобная проблема может возникнуть, если в локальном нормативном акте предусмотрены условия, при которых премия не начисляется (например, совершение сотрудником дисциплинарного проступка). Нет никакой гарантии, что основание для лишения работника премии не возникнет после ее выплаты и до окончания календарного года.

Учет премии при расчете среднего заработкаРассмотрим, как начисление тринадцатой зарплаты повлияет на расчет среднего заработка в различных ситуациях.

Тринадцатая зарплата при сохранении среднего заработка

Учет премии в среднем заработке зависит от оформления документов. Годовая премия, предусмотренная системой оплаты труда, учитывается при расчете среднего заработка, для исчисления отпускных и других выплат по трудовому законодательству независимо от источника выплаты. Об этом говорится в подпункте «н» пункта 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение о среднем заработке).

Фраза «предусмотренная системой оплаты труда» предполагает, что выплачиваемая премия поименована в коллективном договоре или в локальном нормативном акте, например в положении о премировании. Если в этих документах описан алгоритм ее расчета, круг премируемых, периодичность выплаты, то разовая премия, пусть и выплаченная из чистой прибыли, будет включена в расчет среднего заработка. Но если премия была назначена однократно, только в соответствии с приказом руководителя, она не учитывается при расчете среднего заработка.

Тонкости учета премии. Если сотрудник полностью отработал расчетный период, при определении суммы отпускных тринадцатая зарплата учитывается целиком, если не полностью — способ учета годовой премии при расчете среднего заработка будет определяться в зависимости от порядка ее начисления. Если тринадцатая зарплата рассчитывается пропорционально отработанному времени, ее сумма учитывается при расчете среднего заработка полностью. В случае, когда премию выдают вне зависимости от фактически отработанного времени (например, в фиксированной сумме), при расчете среднего заработка такую премию учитывают не целиком, а пропорционально времени, отработанному в расчетном периоде. Об этом говорится в пункте 15 Положения о среднем заработке.

В этом же пункте установлено, что при расчете среднего заработка учитывается вознаграждение по итогам работы за год, начисленное только за предшествующий событию календарный год. Следовательно, тринадцатая зарплата, начисленная в расчетном периоде, но по итогам работы за период, не относящийся к истекшему календарному году, при определении среднего заработка для оплаты отпуска и в других случаях его сохранения не учитывается.

Пример 3Инженер-энергетик А.Р. Уранов работает в ООО «Мирный атом». По итогам работы за 2007 год в феврале 2008 года он получил тринадцатую зарплату в размере 20 000 руб. которая была рассчитана пропорционально отработанному времени. В январе 2009 года ему выплатили премию по итогам 2008 года в фиксированном размере — 22 000 руб. В феврале 2009 года А.Р. Уранов направлен в командировку. В расчетном периоде для определения среднего заработка — с 1 февраля 2008 года по 31 января 2009 года — сотрудник отработал только 230 дней. Число рабочих дней в расчетном периоде — 249. Выплаты без учета премии составили за расчетный период 240 000 руб. Как рассчитать средний дневной заработок, если известно, что премия предусмотрена отдельным положением?

Решение. Определим общую сумму выплат за расчетный период. Премия по итогам 2007 года в него не войдет. Премия за 2008 год при определении среднего заработка войдет в расчет. При этом ее сумму нужно скорректировать исходя из фактически отработанных рабочих дней в расчетном периоде. Сумма премии за 2008 год, которая будет учтена при определении среднего заработка, равна 20 321,29 руб. (22 000 руб. 249 дн. х230 дн.). Средний дневной заработок составляет 1131,83 руб. [(240 000 руб. + 20 231,49 руб.). 230 дн.)].

Нередки случаи, когда отпуск предоставляется работнику до того, как начисляется тринадцатая зарплата за прошлый год. Бухгалтеру придется сделать перерасчет среднего заработка, включив сумму премии, и произвести доплату. Согласно пункту 15 Положения о среднем заработке вознаграждение по итогам работы за год учитывается при расчете среднего заработка независимо от времени его начисления.

Премия при расчете среднего заработка для определения пособия по временной нетрудоспособности и по беременности и родам

При исчислении среднего заработка для оплаты больничного листа следует руководствоваться пунктом 14 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утвержденного постановлением Правительства РФ от 15.06.2007 № 375. В нем сказано, что годовая премия, начисленная в расчетном периоде, учитывается при определении среднего заработка для оплаты больничного листа в полном объеме. Не имеет значения, за какой период было произведено начисление тринадцатой зарплаты. Если она начислена позже, чем произведена оплата больничного листа, перерасчет производить не нужно.

Пример 4Воспользуемся условиями примера 2. Допустим, что число календарных дней, учитываемых при расчете пособия, равно 341. Как исчислить средний дневной заработок А.Р. Уранову, необходимый для определения суммы пособия по временной нетрудоспособности, которая наступила в феврале 2009 года?

Решение. Премии, начисленные в расчетном периоде, будут учтены при расчете среднего заработка в полном объеме.

Сумма выплат составит 282 000 руб. (240 000 руб. + 20 000 руб. + 22 000 руб.). Средний дневной заработок будет равен 826,98 руб. (282 000 руб. 341 дн.).

[сноска:1]О том, как оформить протокол собрания учредителей, читайте в статье «Премии к профессиональным праздникам» // Зарплата, 2008,№8. — Примеч. ред.[/сноска]

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое